ベアリングアイソレーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

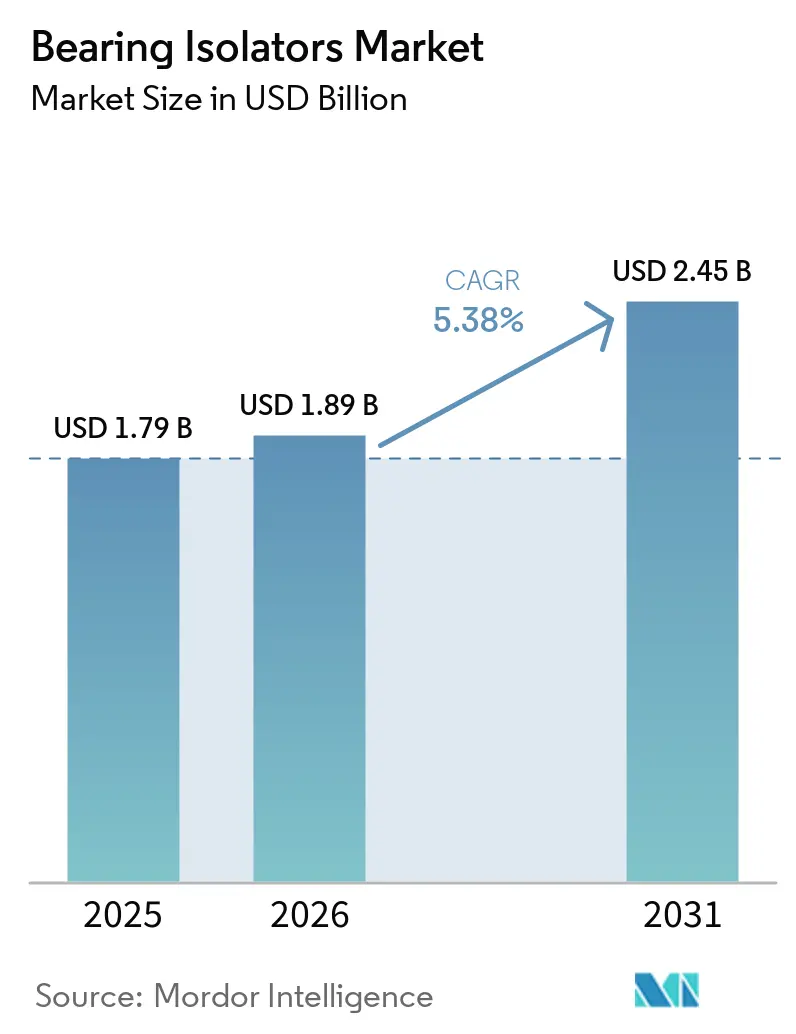

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 2.45 十億米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベアリングアイソレーター市場分析

ベアリングアイソレーター市場規模は、2025年に17億9,000万米ドル、2026年に18億9,000万米ドルと予測され、2031年までに24億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.38%で成長します。可変周波数ドライブが既存モーターを軸電圧損傷にさらすリスクが高まる中、非接触型および軸接地型設計が優先的な交換選択肢となっており、需要が強まっています。ASEAN地域では、2024年の製造業向け外国直接投資が147%急増したことにより、グリーンフィールドのポンプ、圧縮機、タービン設備の設置が進み、当初からラビリンス型または磁気型保護が仕様として採用されています。材料革新が価値提案を再構築しており、青銅比35%軽量の積層造形複合材アイソレーターがオフショア風力ナセルへの適用で実用化されています。大手ベアリングメーカーが買収によりシール製品ポートフォリオを拡充する一方、ニッチ企業は芯ずれに耐えながらゼロ摩耗動作を維持するハイブリッド設計を投入しており、競争が激化しています。

主要レポートのポイント

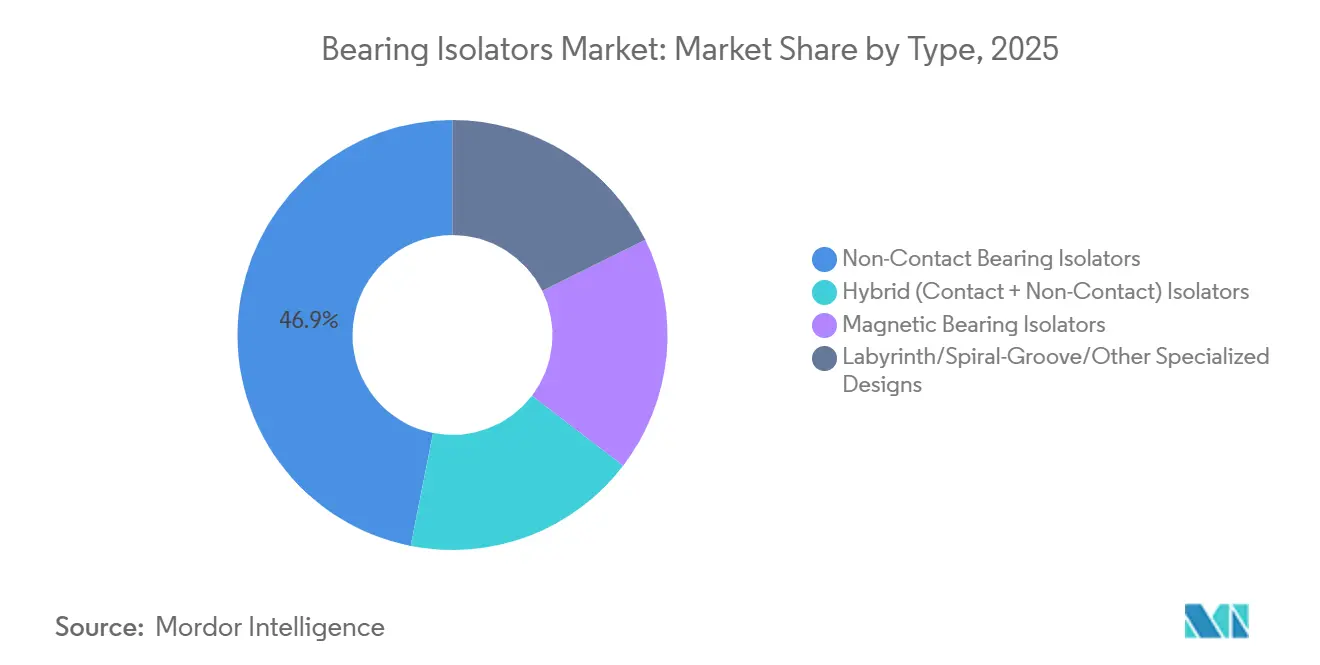

- タイプ別では、非接触型ベアリングアイソレーターが2025年のベアリングアイソレーター市場シェアの46.89%を占め、磁気型ベアリングアイソレーターは2031年にかけてCAGR 5.90%と最高の予測成長率を記録しました。

- 材料別では、金属系(青銅、ステンレス、アルミニウム)が2025年のベアリングアイソレーター市場規模の50.87%を占め、複合材・ハイブリッド材料は2031年にかけてCAGR 6.34%で拡大する見込みです。

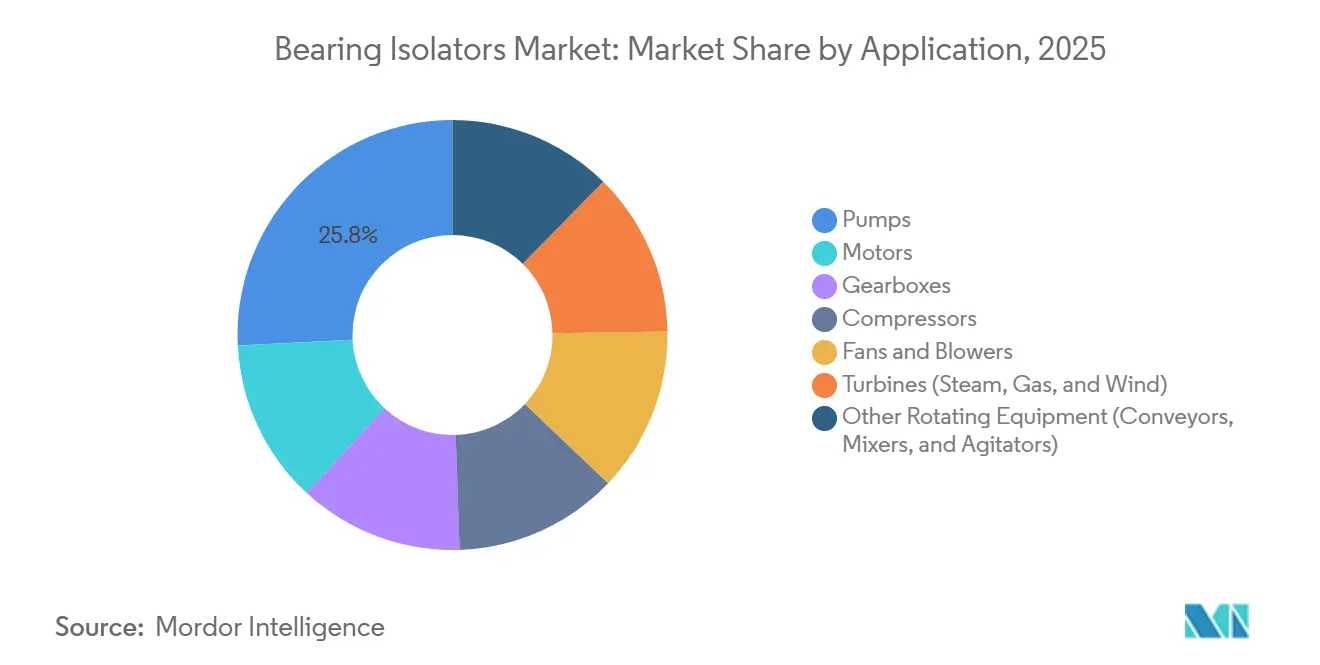

- 用途別では、ポンプが2025年に25.77%の収益シェアでトップとなり、タービン(蒸気、ガス、風力)は2031年にかけてCAGR 6.33%で拡大する見込みです。

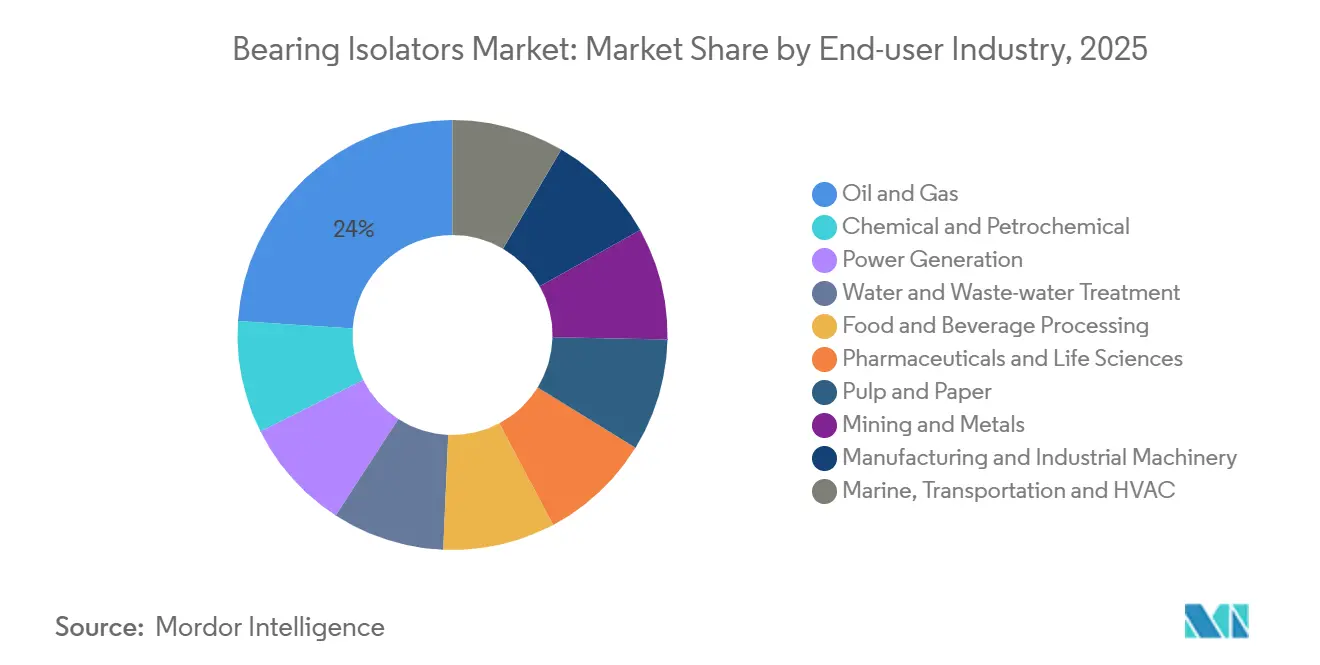

- エンドユーザー産業別では、石油・ガスが2025年の需要の23.96%を占めましたが、発電分野が予測期間(2026年~2031年)においてCAGR 6.45%と最も高い成長を示しています。

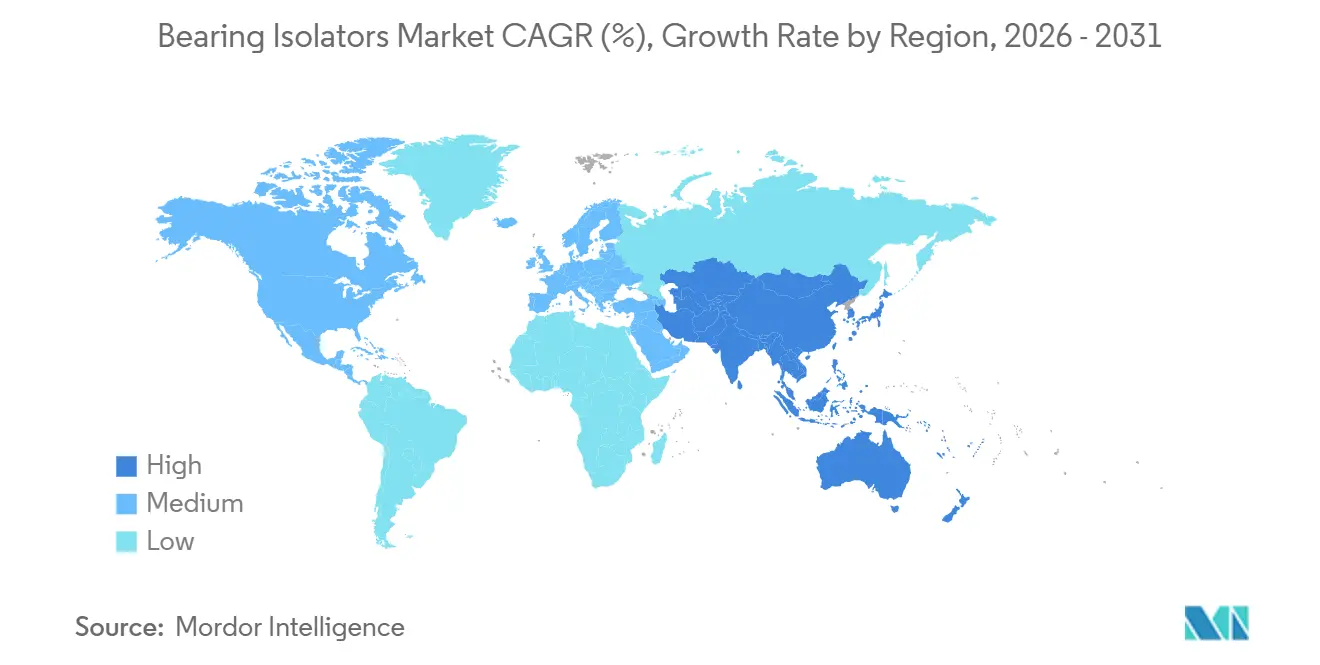

- 地域別では、アジア太平洋が2025年に40.78%と最大のシェアを占め、2031年にかけてCAGR 6.39%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のベアリングアイソレーター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メンテナンスフリーのベアリング保護に対する需要の増大 | +1.2% | 北米・欧州が中核、世界的な波及効果 | 中期(2〜4年) |

| 設備稼働率と信頼性要件の向上 | +1.0% | 世界の石油・ガス、発電分野 | 長期(4年以上) |

| 新興市場における製造業および重工業の拡大 | +1.5% | アジア太平洋が中核、中東・アフリカへの波及効果 | 短期(2年以内) |

| 職場安全および機械規制の強化 | +0.8% | 北米、欧州連合、日本・韓国(初期段階) | 中期(2〜4年) |

| 軸接地型ベアリングアイソレーターの統合 | +0.7% | 世界のモーター集約型セクター | 短期(2年以内) |

| 再生可能エネルギー向け積層造形複合材アイソレーター | +0.4% | 欧州オフショア風力、北米オンショア、アジア太平洋(新興) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メンテナンスフリーのベアリング保護に対する需要の増大

産業用バイヤーは現在、総所有コストを優先しています。Liebherrの2024年固体潤滑システムは、再グリース不要で10〜15年のサービス寿命という期待値を設定しました。Armstrongは2025年にNSF/ANSI 61準拠の永久シールを組み合わせたサーキュレーターを発売し、価値の訴求をさらに強化しました。300米ドルの非接触型アイソレーターは、1万5,000米ドルのコストがかかるポンプの分解整備を回避でき、最初の故障回避時点で元が取れます。Schaefflerが2025年にリリースした誘導加熱ツールにより、計画停止中にアイソレーターを設置できるようになり、ダウンタイムが半減しました。1日あたり5万米ドルのサービス中断ペナルティに直面する水処理事業者は、そのためラビリンス型または磁気型フォーマットを標準化しています[1]米国環境保護庁、「水インフラニーズ調査2024」、epa.gov。

設備稼働率と信頼性要件の向上

デジタルツインの採用が深化しています。Siemens EnergyのOmniviseスイートは2025年にベアリングハウジングの振動データの取り込みを開始し、シール面の摩耗を90日前に予測することで強制停止を40%削減しました。電力購入契約のペナルティ条項により、500MWの発電所では稼働率が1%低下するごとに200万米ドルの収益損失が生じます。John Craneが2025年半ばに発売したType 93AX同軸シールは、軸の振れが0.5mmを超えても接触圧力を維持し、タービンをトリップさせる可能性のある漏れを防止します。欧州連合航空安全機関(EASA)の2024年調査では、過剰なグリース注入が電動モーター故障の36%を引き起こしていることが判明し、グリース不要のアイソレーターへの移行が加速しています。

新興市場における製造業および重工業の拡大

ASEANへの2,260億米ドルの外国直接投資(FDI)流入(2024年)が、当初から非接触型ソリューションを仕様に組み込んだ新工場建設を促進しています。インドの機械輸入は2025年度に22%増加し、ポンプと圧縮機が他のすべてのカテゴリーを上回りました。中国の2024年モーター生産台数18億台は、軸接地型アイソレーターにとって大規模な設置済みベースを提供しています。輸出志向型工場は、ISO 7544:2024の汚染試験適合性をますます調達の前提条件として扱うようになっており、プレミアムアイソレーターの需要を押し上げています。

職場安全および機械規制の強化

労働安全衛生局(OSHA)の改訂された1910.212規格が2025年1月に発効し、食品・製薬工場に潤滑剤の移行を防止することを義務付け、NSF H1認定ベアリングアイソレーターの需要が高まっています。欧州の機械指令の2024年改正により、3,000RPM超での軸受故障リスクレビューが義務付けられ、エラストマーリップシールへのペナルティが課されています。日本の2025年安全ガイドラインは汚染物質の侵入率を制限しており、高稼働率設備における非接触型アーキテクチャの採用が事実上義務化されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 接触型シールに対する初期コストの高さ | -0.9% | 世界の新興市場 | 短期(2年以内) |

| 高速または芯ずれ用途における技術的限界 | -0.5% | 航空宇宙、モータースポーツのニッチ分野 | 中期(2〜4年) |

| 完全密封型「メンテナンスフリー」モーターへのOEMシフト | -0.7% | 北米・欧州が先行、アジア太平洋が後続 | 長期(4年以上) |

| 銅・ニッケル合金の原材料価格変動 | -0.6% | 世界全体、青銅サプライチェーンで最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

接触型シールに対する初期コストの高さ

非接触型ベアリングアイソレーターは通常、エラストマーリップシールに対して3〜5倍の価格プレミアムを要求しており、コスト制約のある市場の調達チームは、総所有コストの優位性があるにもかかわらず、この差を正当化することに苦慮しています。100HPモーター用の青銅製ラビリンスアイソレーターの小売価格は250〜350米ドルであるのに対し、ニトリルリップシールは60〜80米ドルであり、190〜270米ドルの初期差額を合理化するには複数年にわたる回収モデリングが必要です[2]Parker Hannifin、「ラビリンス対リップシールのコスト比較」、parker.com。Timkenの2025年以降価格180米ドルのEcoTurnはこの差を縮小していますが、調達部門とメンテナンス部門の間のインセンティブの分断が、インドおよび東南アジアでの採用を依然として遅らせています。

高速または芯ずれ用途における技術的限界

非接触型アイソレーターは、汚染物質を排除するために通常0.2〜0.5mmの狭いクリアランスに依存していますが、芯ずれや軸受摩耗による軸の振れがこのギャップを損ない、侵入を許す可能性があります。Marathon Electricの密封型モーターラインの技術文書(2025年更新)では、ラビリンスシールの有効性のための最大軸たわみを0.15mmと規定しており、多くの既存設備はコストのかかる再調整なしにはこの許容差を満たすことができません。高速限界も依然として課題であり、IsomogのVFD対応ユニットの最高回転数は7,200RPMで、ターボ分子ポンプの要件を下回っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:磁気型アイソレーターが高信頼性セクターで普及

非接触型ラビリンス形式は、2025年のベアリングアイソレーター市場の46.89%を依然として占めているものの、現在は主にポンプおよび標準速度モーターに使用されています。汚染下でのリップシールをより厳しく格下げするISO 16281:2025への準拠が、磁気型への移行を加速しています。磁気型アーキテクチャは予測期間(2026年〜2031年)においてCAGR 5.90%で進展しており、ゼロ摩耗を要求する高速タービンに対してますます好まれています。複合サイクルガスタービンの運転者は、Isomogのハイブリッドセラミックモデルがサービスインターバルを60,000時間に延長することを見出しています。

ラビリンス型、スパイラルグルーブ型、その他の特殊ニッチは、磁性流体やエラストマーが極端な条件に耐えられない極低温ポンプや海底ドライブにとって引き続き不可欠です。芯ずれが生じやすいシャフトに対しては、John Craneの8628VLのようなハイブリッドOリングとPTFEの組み合わせが1.0mmの振れに耐え、対応可能な設備の範囲を広げています。

材料別:複合材の革新が金属系の既存勢力に挑戦

金属系(青銅、ステンレス、アルミニウム)設計は2025年のベアリングアイソレーター市場規模の50.87%のシェアを占め、腐食性の高い石油・ガスや製薬の洗浄環境では青銅とステンレス鋼が主導しています。しかし、複合材・ハイブリッド材料セグメントは予測期間(2026年〜2031年)において6.34%の拡大軌道にあります。PEEK強化PTFEは2025年の実験室試験で摩耗を60%低減し、ナセルの重量削減がキロワットあたりのコストに直結する風力タービンへの採用を加速しています。

青銅は、ポリマー化学がさらに成熟するまで、サワーガスや硫酸への暴露に対するデフォルト素材であり続けるでしょう。Parker Hannifinが150℃の蒸気滅菌サイクルに耐える食品医薬品局(FDA)準拠バージョンを導入した後、ステンレス316Lが勢いを増しました。青銅より65%軽量なアルミニウムは、天井設置型HVACの改修において重量の大きいユニットの代替として採用が進んでいます。

用途別:タービンが最速の成長を牽引

ポンプの設置は2025年の需要の25.77%を占めましたが、タービン(蒸気、ガス、風力)は予測期間(2026年〜2031年)においてCAGR 6.33%と最も急成長するセグメントであり、プラント運転者がオーバーホールインターバルを24,000時間から60,000時間に延長しているためです。GE Vernovaの2025年技術情報は、HAクラスガスタービンに複合材アイソレーターを明示的に推奨しており、仕様化の勢いを確固たるものにしています。

オフショア風力では、Vestasが浸水時に1.5バールの差圧に対応するIP68定格のハイブリッド金属PTFEユニットを仕様として採用しています。モーター、ギアボックス、圧縮機は合わせて成熟したセグメントを形成しており、採用率は60%を超えています。したがって、追加的な需要は主に初回設置ではなく、可変周波数ドライブ(VFD)の改修から生まれています。

エンドユーザー産業別:発電が成長をリード

石油・ガスは2025年に23.96%と依然として最大の顧客基盤を維持していますが、デジタルツインツールがダウンタイム削減効果を定量化する中、発電分野が予測期間(2026年〜2031年)においてCAGR 6.45%で上回っています。Siemens EnergyのOmniviseプラットフォームは120GWのタービンをカバーし、アイソレーターの健全性を主要変数として扱うようになっています。

都市の水処理は、ポンプの信頼性をトップ10の懸念事項として挙げる6,250億米ドルの米国インフラ積み残し需要に支えられ、これに続いています。NSF要件に後押しされた食品加工工場と、グリース消費量の削減を目指すパルプ・製紙工場が中位の採用者を形成しています。

地域分析

アジア太平洋は2025年のベアリングアイソレーター市場シェアの40.78%を占め、2031年にかけてCAGR 6.39%で成長する見込みです。中国の2024年モーター生産台数18億台は、OEM(相手先ブランド製造)および改修の両面での需要を生み出しています。インドの機械輸入22%増とASEANへの2,260億米ドルのFDI波は、設計段階からのアイソレーター仕様化というパターンを強化しています。日本と韓国におけるISO 17956:2025の採用が接触型シールへのペナルティをさらに強め、地域的な移行を加速しています。

北米では、OSHAの2025年保護規則が食品・製薬工場にリップシールをNSF H1定格アイソレーターに交換するよう促しています。カナダのオイルサンドでの試験では、VBMag設置後に軸受交換が80%削減されました。メキシコへのニアショアリングが、クリーンルーム組立コンベヤー向けのラビリンスシール需要を促進しています。

2025年の欧州の市場シェアは、オフショア風力の採用に支えられていました。System Sealsの複合材ユニットは現在、北海の新規タービンの60%に採用されています。改訂された2006/42/EC指令の高速トリガーレベルがドイツとフランス全体でのアップグレードを促進しています。ロシアはサプライチェーンの分断を受けて自国設計への移行を進めています。南米と中東・アフリカを合わせると10%未満ですが、鉱業、石油化学、海水淡水化において需要の集積が見られます。

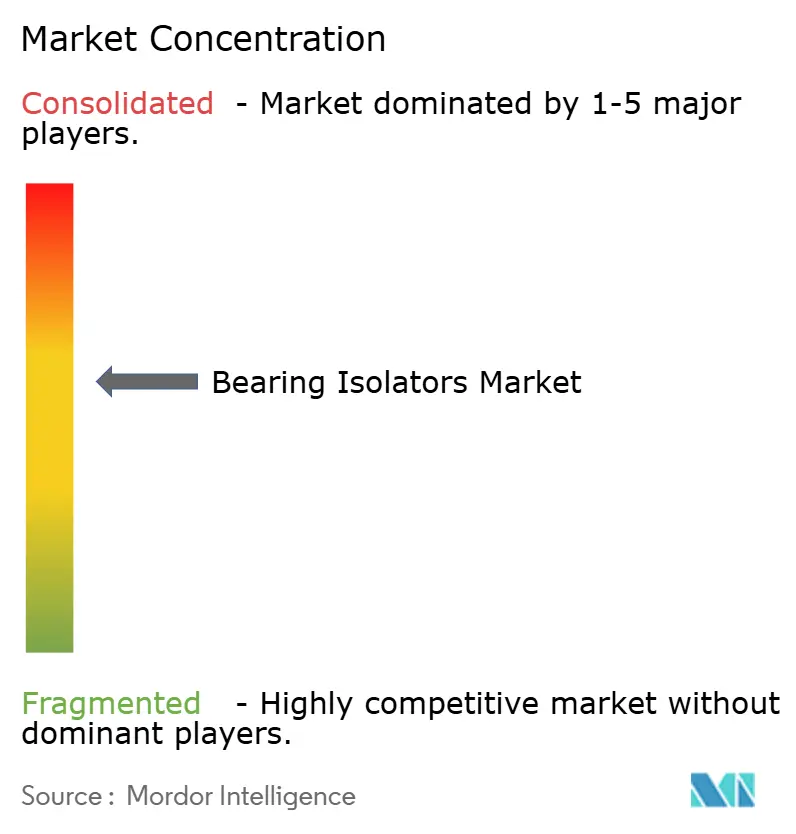

競合状況

ベアリングアイソレーター市場は中程度の集中度を示しています。青銅とニッケルの価格変動によるマージン圧力が材料研究開発を促進する一方、規制認証(NSF H1、FDA 21 CFR 178.3570、ISO 21469)により、認定サプライヤーは汚染に敏感なセクターで15〜25%のプレミアム価格を設定できます。Inpro/SealやIsomogを含む磁気型または軸接地型フォーマットに特化した中小企業は、アイソレーター自体よりもはるかに高いコストを運転者に与えるVFD誘発故障を軽減するため、不釣り合いな価格決定力を維持しています。

ベアリングアイソレーター産業のリーダー企業

Inpro/Seal

Garlock(Enpro Inc.)

AESSEAL

John Crane

The Timken Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:CES 2025において、Schaefflerは拡張されたモーション技術ポートフォリオを紹介し、先進的なベアリングソリューションを展示しました。同社は電気自動車パワートレインおよび自動化製造システムにおけるベアリングアイソレーターの需要増大に対応するため、バッテリー技術と産業オートメーションにおける専門知識を強化しました。

- 2024年8月:SKFは、潤滑管理の専門知識を強化し、インドおよび東南アジアでのプレゼンスを拡大するため、John Sample Groupの潤滑・流量管理部門を買収しました。これにより、不十分な潤滑による早期軸受故障が削減され、ベアリングアイソレーターの性能が向上し、市場需要に影響を与えました。

世界のベアリングアイソレーター市場レポートの調査範囲

ベアリングアイソレーターは、非接触型の二部品ラビリンスシール(固定子と回転子)であり、潤滑剤の漏出と汚染物質の侵入を防ぐことで回転機器に恒久的な保護を提供します。

ベアリングアイソレーター市場は、タイプ別、材料別、用途別、エンドユーザー産業別、地域別にセグメント化されています。タイプ別では、非接触型ベアリングアイソレーター、ハイブリッド型(接触+非接触)アイソレーター、磁気型ベアリングアイソレーター、ラビリンス・スパイラルグルーブ・その他特殊設計にセグメント化されています。材料別では、金属系(青銅、ステンレス、アルミニウム)、非金属系(PTFE、UHMWPE、エラストマー)、複合材・ハイブリッド材料にセグメント化されています。用途別では、ポンプ、モーター、ギアボックス、圧縮機、ファンおよびブロワー、タービン(蒸気、ガス、風力)、その他の回転機器(コンベヤー、ミキサー、アジテーター)にセグメント化されています。エンドユーザー産業別では、石油・ガス、化学・石油化学、発電、水・廃水処理、食品・飲料加工、製薬・ライフサイエンス、パルプ・製紙、鉱業・金属、製造・産業機械、海洋・輸送およびHVACにセグメント化されています。本レポートは、主要地域の17カ国におけるベアリングアイソレーターの市場規模と予測も対象としています。市場規模と予測は金額(米ドル)ベースで提供されます。

| 非接触型ベアリングアイソレーター |

| ハイブリッド型(接触+非接触)アイソレーター |

| 磁気型ベアリングアイソレーター |

| ラビリンス・スパイラルグルーブ・その他特殊設計 |

| 金属系(青銅、ステンレス、アルミニウム) |

| 非金属系(PTFE、UHMWPE、エラストマー) |

| 複合材・ハイブリッド材料 |

| ポンプ |

| モーター |

| ギアボックス |

| 圧縮機 |

| ファンおよびブロワー |

| タービン(蒸気、ガス、風力) |

| その他の回転機器(コンベヤー、ミキサー、アジテーター) |

| 石油・ガス |

| 化学・石油化学 |

| 発電 |

| 水・廃水処理 |

| 食品・飲料加工 |

| 製薬・ライフサイエンス |

| パルプ・製紙 |

| 鉱業・金属 |

| 製造・産業機械 |

| 海洋、輸送およびHVAC |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 非接触型ベアリングアイソレーター | |

| ハイブリッド型(接触+非接触)アイソレーター | ||

| 磁気型ベアリングアイソレーター | ||

| ラビリンス・スパイラルグルーブ・その他特殊設計 | ||

| 材料別 | 金属系(青銅、ステンレス、アルミニウム) | |

| 非金属系(PTFE、UHMWPE、エラストマー) | ||

| 複合材・ハイブリッド材料 | ||

| 用途別 | ポンプ | |

| モーター | ||

| ギアボックス | ||

| 圧縮機 | ||

| ファンおよびブロワー | ||

| タービン(蒸気、ガス、風力) | ||

| その他の回転機器(コンベヤー、ミキサー、アジテーター) | ||

| エンドユーザー産業別 | 石油・ガス | |

| 化学・石油化学 | ||

| 発電 | ||

| 水・廃水処理 | ||

| 食品・飲料加工 | ||

| 製薬・ライフサイエンス | ||

| パルプ・製紙 | ||

| 鉱業・金属 | ||

| 製造・産業機械 | ||

| 海洋、輸送およびHVAC | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ベアリングアイソレーター市場の現在の規模はどのくらいですか?

ベアリングアイソレーター市場規模は、2025年に17億9,000万米ドル、2026年に18億9,000万米ドルと予測され、2031年までに24億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.38%で成長します。

2031年にかけて最も高い成長を示すセグメントはどれですか?

磁気型アイソレーターは、発電およびVFD駆動資産がゼロ摩耗保護を求める中、CAGR 5.90%で成長すると予測されています。

なぜ複合材が青銅製アイソレーターに対して優位性を高めているのですか?

積層造形されたPEEK-PTFE設計は重量を35%削減し、放熱性も優れており、オフショア風力や高速圧縮機において重要な意味を持ちます。

軸接地型アイソレーターはモーターの信頼性をどのように向上させますか?

VFD誘発の軸電流を転流することで、軸受に電食を引き起こし寿命を80%短縮する可能性を防ぎ、8,000〜12,000米ドルの修理費用を回避します。

最終更新日: