活性アルミナ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.11 十億米ドル |

| 市場規模 (2031) | 1.44 十億米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる活性アルミナ市場分析

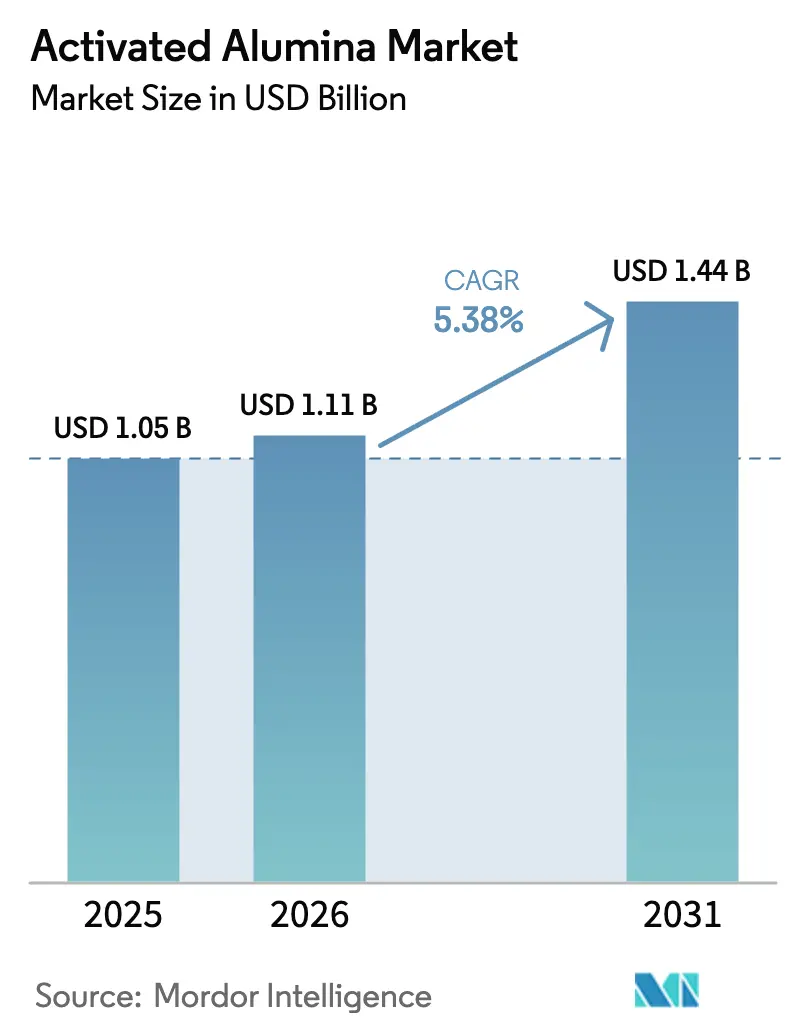

活性アルミナ市場規模は2025年に10億5,000万米ドルと評価され、2026年の11億1,000万米ドルから2031年には14億4,000万米ドルへと成長し、予測期間(2026年〜2031年)中のCAGRは5.38%と推定されています。活性アルミナ市場は、世界的な水質規制の強化、エネルギーインフラにおける脱水プロジェクトの拡大、そして大規模な設備投資を必要とせずに再生可能な吸着剤としての実績から恩恵を受けています。天然ガス処理における乾燥剤需要、フッ化物除去媒体としての利用拡大、リチウムイオン電池セパレーターにおける新たな役割が、成熟市場・新興市場の双方にわたる安定した量的成長を下支えしています。独自の成形・焼成技術により既存企業が競争力のある利益率を維持できることから、競争の激しさは中程度にとどまっており、代替吸着剤が注目を集める中でも優位性が保たれています。アルミナ原料価格の変動というサプライサイドのリスクは、新たな精製設備の稼働により緩和されつつあり、さらにサーキュラーエコノミープログラムや低温再生技術が新たな収益源を切り拓き、活性アルミナ市場の安定化に寄与しています。

主要レポートのポイント

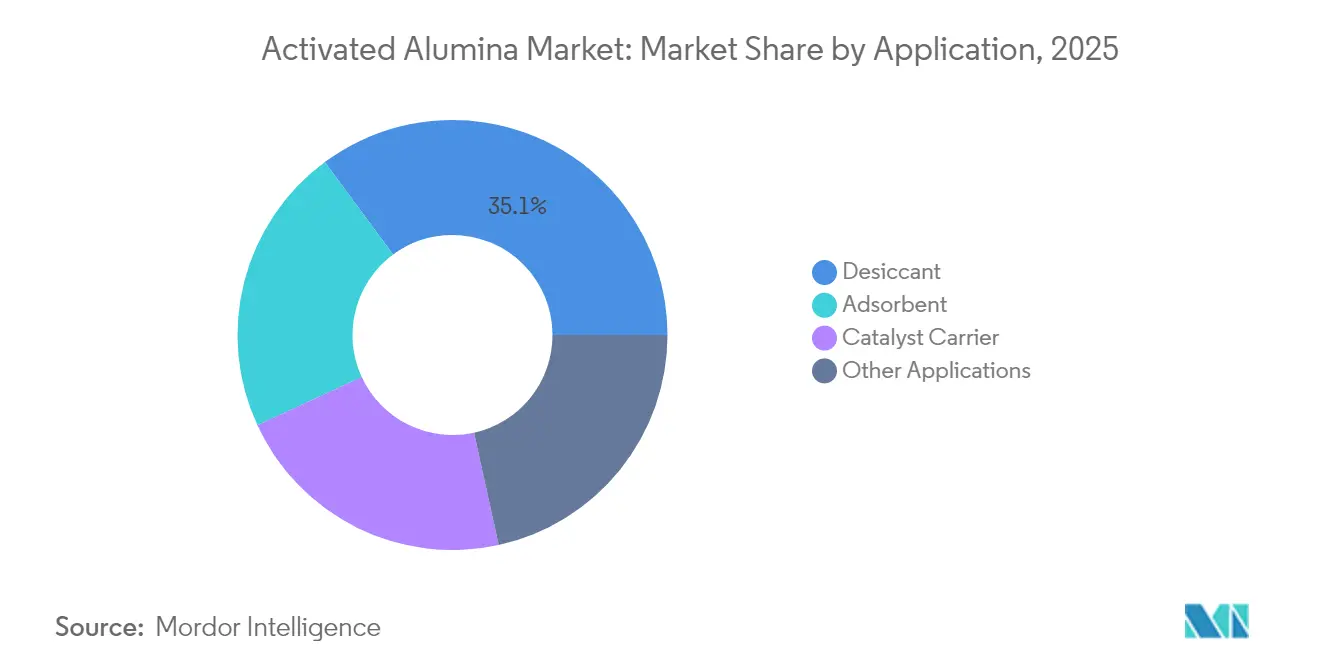

- 用途別では、乾燥剤用途が2025年の活性アルミナ市場シェアの35.12%を占めてトップとなり、吸着剤用途は2031年にかけてCAGR5.93%で成長する見込みです。

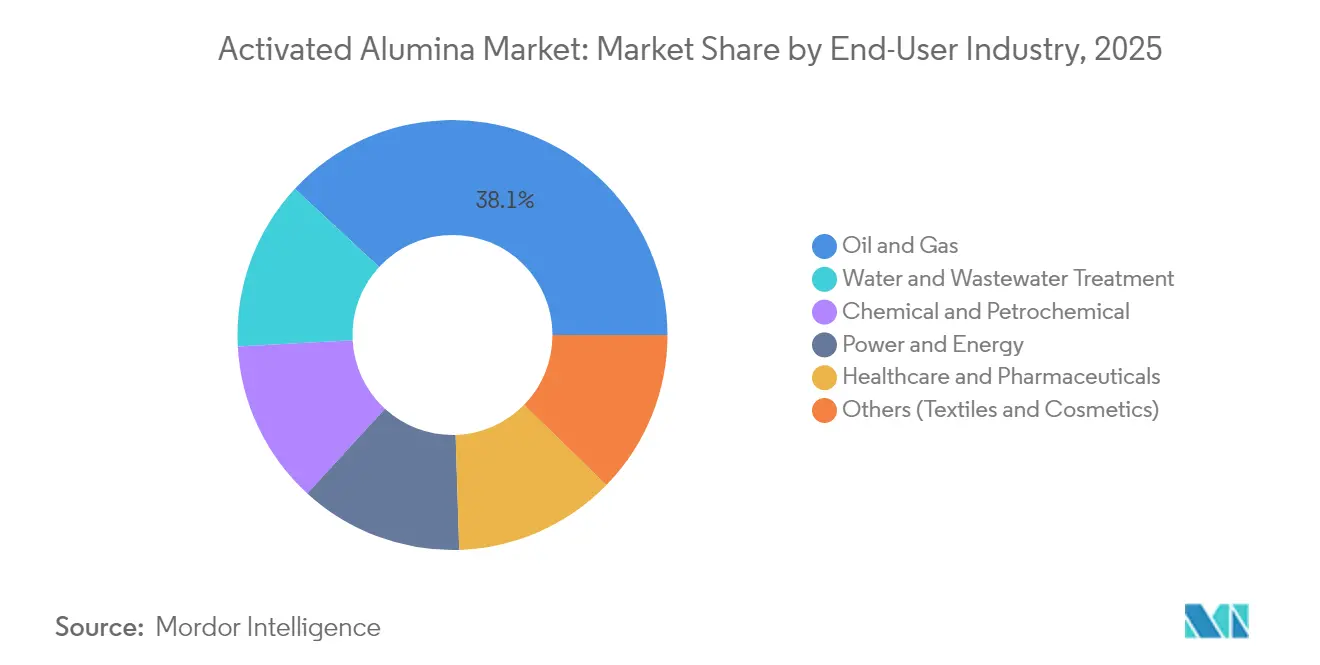

- エンドユーザー産業別では、石油・ガス分野が2025年の活性アルミナ市場規模の38.10%を占め、水・廃水処理分野は2026年から2031年にかけてCAGR6.25%で拡大する見込みです。

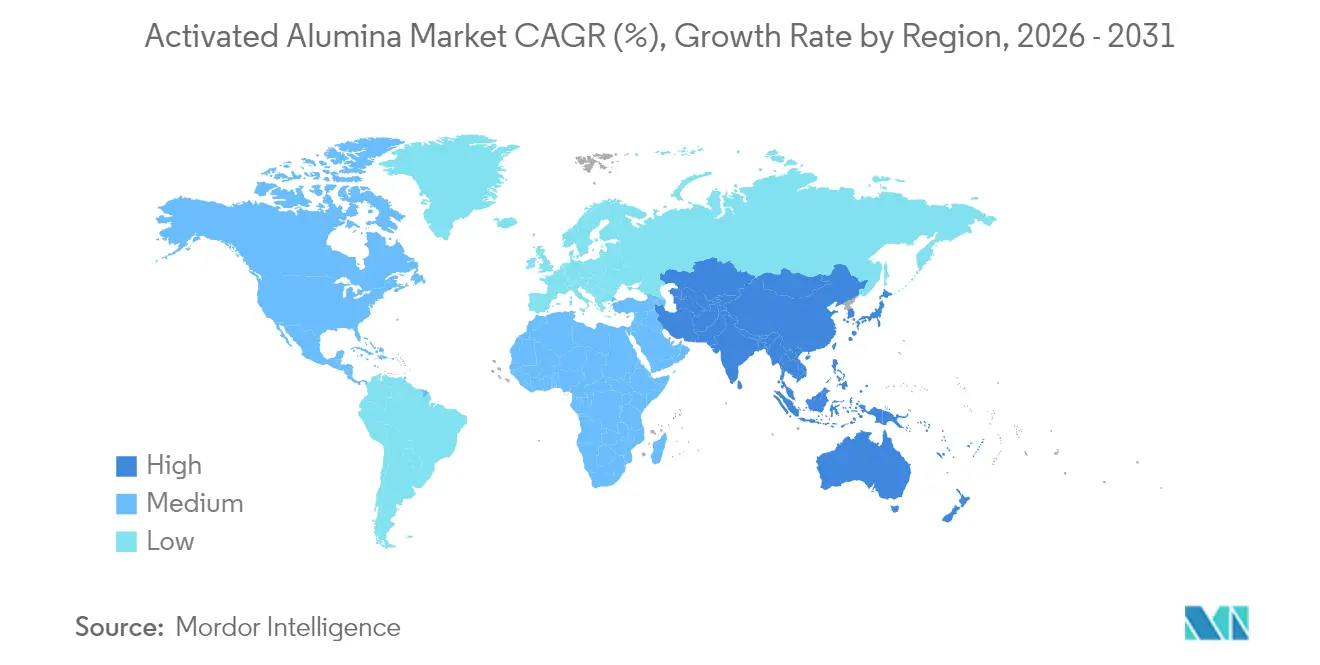

- 地域別では、アジア太平洋が2025年の活性アルミナ市場シェアの53.78%を占め、2031年にかけてCAGR6.31%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

活性アルミナ市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市水処理におけるフッ化物除去媒体の需要拡大 | +1.2% | 北米・EUに集中しつつ、世界規模 | 中期(2〜4年) |

| 天然ガス・石油精製における脱水プロジェクトの拡大 | +0.8% | アジア太平洋がコア、中東へのスピルオーバー | 長期(4年以上) |

| 医薬品用触媒・吸着剤の利用拡大 | +0.6% | 北米・EU、アジア太平洋で新興 | 中期(2〜4年) |

| リチウムイオン電池セパレーターへの活性アルミナ層の統合 | +0.4% | アジア太平洋の製造ハブ、世界規模での採用 | 長期(4年以上) |

| 再生可能吸着剤に向けたサーキュラーエコノミーの推進 | +0.3% | EUの規制主導のもと世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市水処理におけるフッ化物除去媒体の需要拡大

規制当局は2024年4月に米国のPFAS国家第一次飲料水規制を確定し、2029年4月までに達成すべき最大汚染物質レベルを設定しました。これにより、都市水処理施設における大規模な設備更新サイクルが触発されています。[1]米国環境保護庁、「PFASに関する国家第一次飲料水規制」、epa.gov。活性アルミナは、その両性表面がフッ化物と微量重金属の双方を同等の効率で除去できるため、単一目的媒体を凌駕しています。比較研究では、微結晶アルミナが従来のシリカ砂に対してフッ化物吸着量が7倍高いことが示されており、150℃での再生により複数サイクルにわたって容量の90%以上が維持されます。公益事業者は、厳しいコンプライアンス期限において実績ある化学媒体を選好し、2025年から2029年にかけてバルク注文量を押し上げています。フィード・再生・計装サポートのターンキーで先行して位置づけたベンダーが大規模水道局とのフレームワーク契約を確保し始め、活性アルミナ市場での視認性を強化しています。欧州やカナダにおける継続的な公衆衛生資金調達プログラムも、これらの地域が新興汚染物質の基準値を調和させるにつれて追加的な上昇要因を提供しています。

天然ガス・石油精製における脱水プロジェクトの拡大

超低硫黄燃料・原料基準を満たすうえで水分管理は依然として不可欠であり、主要ライセンサーは現在、極性汚染物質除去のための活性アルミナガード層を統合した多床式脱水トレインを仕様として定めています。Axensは、そのAxSorbシリーズが同時に軽質メルカプタンを捕捉しながら出口水分量を0.1ppm以下に達成できると報告しており、この二重機能が装置数と設備投資の負担を軽減します。東南アジアで建設中の新しいエタンクラッカーおよび水素対応スチームメタン改質炉は、アルミナ系乾燥剤ベッドを採用しています。これは、媒体がオンサイトで再生でき、スイングモード運転に対応できるためです。インドや中国で分散型LNGおよびCNGネットワークが普及するにつれて、より小型のスキッドパッケージが処理量単位あたり高い吸着剤量を必要とし、活性アルミナ市場をさらに押し上げます。長い設備ライフサイクルと連続再生による性能劣化の少なさが、2030年まで予測可能な交換リズムを維持します。

医薬品用触媒・吸着剤の利用拡大

継続的製造への規制上の重点化が、活性アルミナを担体とする貴金属触媒を充填した固定床反応器の採用を促進しています。この材料の高い圧縮強度とカスタマイズ可能な細孔構造は粒子分散を安定化させ、複数の査読済み研究で水添・脱水ステップにおける二桁の収率改善が記録されています。品質設計プロトコルで管理される施設は、滅菌に耐えてもアルミナが溶出しない予測可能な担体を好みます。そのため、北米の製造業者はアルミナ専門業者との供給契約を2028年まで延長し、本来的に景気循環的なエンドマーケットにおける需要を安定させています。同時に、新興のアジア太平洋地域の契約開発機関が社内触媒再生設備に投資し、高表面積アルミナグレードへの地域的な引きを拡大しています。

リチウムイオン電池セパレーターへの活性アルミナ層の統合

王立化学会の研究は、ポリオレフィンセパレーターにサブミクロンの活性アルミナ粒子を埋め込むことで熱安定性が2倍になり、リチウムデンドライトの伝播を抑制することを確認しています。[2]王立化学会、「次世代バッテリー向けアルミナ複合セパレーター」、rsc.org。これらの利点は、安全限界に近い条件で動作する高ニッケル正極への電気自動車分野の移行と合致しています。中国、日本、韓国の電池セルメーカーは、薄いアルミナコートセパレーターを組み込むパイロットライン試験を開始しており、2027年以降に年間数千トン規模の需要増をもたらす可能性があります。受動的な吸着とは異なり、この用途はイオン伝導率の向上に依存するため、キログラムあたり高い価格を実現し、活性アルミナ市場内での利益率拡大の機会を提供します。知的財産上の参入障壁は低いため、焼成技術の専門知識を持つ従来の吸着剤サプライヤーは、ギガファクトリー規模でのコーティング均一性を達成できれば迅速に転換できます。

活性アルミナ市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替吸着剤の入手可能性 | -0.7% | 特にコスト感応度の高い用途において世界規模 | 短期(2年以内) |

| アルミナ原料価格の変動 | -0.5% | 世界的なサプライチェーンへの影響 | 短期(2年以内) |

| 使用済みアルミナの廃棄・リサイクルに関する規制の新興 | -0.4% | 北米・EUを中心に世界規模で拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替吸着剤の入手可能性

酸化鉄ナノ粒子はいくつかの重金属に対して70〜98%の除去効率を示し、磁気分離を可能にするため、活性アルミナが熱再生を必要とする連続フロー型システムにおいて運用上の優位性をもたらします。農業廃棄物から生産されるバイオ系炭素吸着剤も、そのメソポア分布がマイクロプラスチック捕捉に適しているため、利用拡大の様相を呈しています。コスト感応度が高い東南アジアおよびラテンアメリカでの急速なスケールアップは、地域の水道事業者がプレミアムアルミナグレードを検討する前にこれらの代替品を試験する可能性を意味します。このため、活性アルミナ市場のサプライヤーは、絶対的な性能よりも汎用性と総所有コストのメッセージングで再ポジショニングを図っています。この抑制要因の短期的な影響は、アルミナ媒体に対する規制上の親しみによって和らげられていますが、都市入札における調達シフトは、資金調達の制約が支配的な場合に価格が過大な役割を果たすことを示しています。

アルミナ原料価格の変動

基準となる製錬グレードのアルミナ価格は、製油所の稼働停止、エネルギー価格の急騰、物流上のボトルネックを背景に、過去2年間で二桁台の変動を示しています。インドネシアおよび中東における新たな精製ラインが2025年から追加供給を約束していますが、同等の設備では歴史的に試運転の遅延が12ヶ月を超えることが多いため、不確実性が続いています。垂直統合を持たない活性アルミナ生産業者は、コスト転嫁条項を確保するか、エネルギー投入量を削減する低温合成ルートを広げない限り、利益率の圧縮に直面します。99%の転換を大幅に低い炉温度で達成するスプレー熱分解処理などの取り組みはパイロット段階にとどまっていますが、中期的なコスト抑制の経路を示しています。これらのアプローチが商業化されるまでは、原料価格の変動が設備拡張の意思決定に重くのしかかり、積極的な値下げ戦術を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

活性アルミナ市場セグメント分析

用途別:

乾燥剤の優位性が産業拡大を牽引乾燥剤用途は2025年の活性アルミナ市場規模の35.12%を占め、バルクガス脱水の処理標準としての地位を反映しています。連続スイングベッドユニットは200℃でアルミナを再生し、1,000サイクル後も95%以上の容量を維持することで、LNG・CNG・精製所の運転における長期契約を強固にする経済的優位性を発揮します。水素対応ガスタービンからの増分量も加わり、これらは厳格な露点制御を必要とするため、当セグメントは予測期間全体を通じて低〜中程度の一桁台の成長率を維持します。競争差別化は嵩密度よりも適合した細孔径分布に集中しており、主要サプライヤーは摩耗を抑制する高度なゾルゲルルートへの投資を促進しています。

吸着剤用途は、都市自治体と産業ユーザーが新興汚染物質の閾値に準拠するためにシステムを改修する中、2031年にかけて最速のCAGR5.93%で成長する軌道にあります。活性アルミナの再生可能性は、単回使用のイオン交換樹脂よりも生涯運転コストを低く抑える一方、その両性表面はフッ化物・ヒ素・セレンの同時捕捉を可能にします。米国中西部でのパイロット設置では、金属塩凝集剤と比較してスラッジ処理量が85%低減することが示されており、これは政策立案者が好意的に評価する持続可能性上の優位性です。リチウムイオン電池セパレーターコーティングへの初期段階での採用も追加的な上昇要因となり、5%の浸透率でさえ年間数千トンに相当します。これらのダイナミクスが相まって、活性アルミナ市場は特定の一用途における景気循環的な変動を緩衝するバランスの取れた収益構成を維持します。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:

石油・ガスのリーダーシップと水処理の加速石油・ガス事業者は2025年の活性アルミナ市場シェアの38.10%を占め、脱水・脱硫トレインにおける広範な利用が下支えしています。低炭素燃料に向けたより厳格な仕様が中期的な回復力を強化しており、特に再生可能ディーゼルや水分に敏感なステップを含むブルー水素へと移行する精製所において顕著です。石油化学コンプレックスからの触媒担体需要も高温での高い貴金属担持を可能にするアルミナの構造的安定性から、大量のトン数を引き付けています。

水・廃水処理は、複合吸着ソリューションを必要とするPFASおよびフッ化物規制に牽引され、2031年にかけて最高のCAGR6.25%を示しています。都市自治体は媒体交換のために複数年予算を確保しており、北米とEUの双方で入札活動を加速させています。医薬品メーカーや半導体製造工場も、単回通過式の粒状活性炭を再生可能な混合床システムに置き換えるにつれて追加注文を行っています。全セクターにわたり、サプライヤーの選定は使用済み媒体の回収プログラムを提供する企業へと傾いており、これは活性アルミナ市場における新興の差別化要因となっています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域の活性アルミナ市場

アジア太平洋地は2025年の活性アルミナ市場シェアの53.78%を占め、2031年までCAGRが6.31%に達する中、首位を維持する見込みである。中国の沿岸化学工業団地および東南アジアのクラッカー複合施設における高付加価値プロジェクトでは大量の乾燥剤が必要とされる一方、同地域全体でのギガファクトリー建設は次世代EVバッテリー向けのアルミナコーティングセパレーターフィルムの試験を加速させている。ボーキサイト鉱床への近接性や統合アルミナ精製所を含む現地調達上の優位性が競争力のある納入コストを支え、地域生産者が中東・アフリカへの輸出競争力を強化することを確実にしている。

北米の活性アルミナ市場

北米は、天然ガスの中流資産からの根強い需要と、連邦政府主導の水質基準に関する規制によって続く。2024年に最終化されたPFAS規制は2029年までのコンプライアンス達成を義務付けており、高容量フッ化物吸着床への予測可能な支出サイクルを引き起こしている。五大湖地域における先進パイロットプログラムはすでに、ライフサイクルにおけるメディア消費量を最大30%削減するスケーラブルな再生技術を実証しており、アルミナのコスト優位性を強化している。しかしながら、Evonikがニューヨークおよびメリーランドにおけるシリカ工場を2025年から2026年にかけて閉鎖する計画は、特殊化学品サプライヤー間での合理化の激化を示しており、近期的な国内供給が逼迫する可能性がある。

欧州・中東・アフリカおよび南米の活性アルミナ市場

欧州は、再生可能な吸着剤を優遇する循環経済目標への取り組みを維持している。産業排出指令などの政策手段は、事業者にライフサイクル影響の定量化を促し、使い捨て樹脂よりもアルミナへの調達を傾ける。ドイツにおける低温スプレー熱分解ユニットを含むグリーンアルミナ合成技術への投資は、特殊化学品製造においても脱炭素化を推進する動きを示している。南米および中東・アフリカは、新たなガス処理施設や水不足解消プロジェクトの稼働に伴い、段階的な数量増加をもたらしている。これらの合計トン数は控えめではあるものの、硬水条件下での高い交換率が継続的な需要を生み出し、これらの地域における活性アルミナ市場を長期的に押し上げている。

競争環境

活性アルミナ市場は中程度の集中度を特徴としており、上位5社が世界生産能力の約65%を支配し、地域の挑戦者が参入する余地が残っています。BASF、Honeywell UOP、Evonik、W. R. Graceは主に、差別化された細孔構造を生み出す独自の成形・焼成技術で競い合っています。BASFのオイルドロップSorbead法は優れた熱水安定性を実現し、精製所の乾燥機における点検間隔を40%以上延長できます。Honeywellはデジタルツインを統合してサイクルタイミングを最適化し、吸着・再生サイクル中のエネルギー使用量を削減しています。

戦略的な資産最適化は2025年も続き、EvonikはWaterfordおよびHavre de Graceのシリカ工場の段階的閉鎖を発表し、生産を高効率拠点に集約するとともに、水処理・電池セパレーター向け特殊アルミナグレードの拡大に資本を解放しました。一方、中国メーカーはコスト競争力のある原料と短いサプライチェーンを活用して国内外市場に供給し、東南アジアにおける納入価格差を縮小しています。西側のライセンサーとアジアの受託製造業者との技術提携が、品質の一貫性を確保するために新興しており、完全なコモディティ化ではなくハイブリッドモデルの台頭を示しています。

代替吸着剤が注目を集める中、イノベーションは引き続き重要な防衛手段となっています。韓国エネルギー研究院は、アルミナ系ベッドのエネルギー消費量を半減する低温再生法を実証しており、商業化された際には顧客に明確な運用上のコスト削減を提供します。サプライヤーはまた、使用済み媒体のリサイクルと性能監視ソフトウェアをバンドルすることで、ライフサイクル管理サービスへの投資を行っています。これらの付加価値パッケージはスイッチングコストを引き上げ、原料アルミナのスポット価格が変動する中でも活性アルミナ市場内の利益率を下支えしています。

活性アルミナ産業のリーダー企業

Axens

Huber Engineered Materials

Evonik Industries AG

Honeywell International

BASF

- *免責事項:主要選手の並び順不同

本レポートで取り上げた活性アルミナ市場の企業

- AGC Chemicals

- Arkema

- Axens

- BASF

- Clariant

- Dynamic Adsorbents Inc.

- Evonik Industries AG

- Hindalco Industries Ltd.

- Honeywell International

- Huber Engineered Materials

- Jiangsu Jingjing New Material

- KIN Filter Engineering

- Petrosadid

- Porocel (Evonik)

- Sorbead India

- Sumitomo Chemical Co. Ltd.

- W. R. Grace and Co.

- Zeochem AG

活性アルミナ市場における最近の業界動向

- 2025年6月:アディティヤ・ビルラ・グループ傘下のHindalco Industries Ltd.は、米国を拠点とする特殊アルミナメーカーであるAluChem Companies Inc.を買収するという大きな動きを見せました。活性アルミナを含む本案件は、Hindalco Industries Ltd.の市場における足場を強化するものとなっています。

- 2023年2月:Evonikは、日本・四日市の煙霧状酸化アルミニウム生産工場の拡張への投資を発表しました。この施設はアジアにおける同社初のアルミナ工場となります。電気自動車のバッテリーに使用されるリチウムイオン電池技術向けのソリューション製造に注力し、2025年までの稼働が見込まれています。

世界の活性アルミナ市場レポートのスコープ

活性アルミナは、大きな表面積を持つ高多孔質の水酸化アルミニウムです。触媒、バイオセラミックス、フッ化物吸着剤、その他など幅広い用途に使用されています。廃水や帯水層から有害物質を吸収することができます。活性アルミナの市場セグメントは、用途、エンドユーザー産業、地域です。用途別では、市場は触媒、乾燥剤、吸着剤、その他の用途に分類されます。エンドユーザー産業別では、市場は石油・ガス、水処理、化学品、ヘルスケア、その他のエンドユーザー産業に分類されます。本レポートはまた、主要地域の15カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は、売上高(百万米ドル)を基準に実施されています。

セグメンテーションの概要

| 吸着剤 |

| 乾燥剤 |

| 触媒担体 |

| その他の用途 |

| 石油・ガス |

| 水・廃水処理 |

| 化学・石油化学 |

| ヘルスケア・医薬品 |

| 電力・エネルギー |

| その他(繊維・化粧品) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | 吸着剤 | |

| 乾燥剤 | ||

| 触媒担体 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 石油・ガス | |

| 水・廃水処理 | ||

| 化学・石油化学 | ||

| ヘルスケア・医薬品 | ||

| 電力・エネルギー | ||

| その他(繊維・化粧品) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在の活性アルミナ市場の規模は?

活性アルミナ市場規模は2026年に11億1,000万米ドルであり、2031年までに14億4,000万米ドルに達すると予測されています。

活性アルミナ市場で最も優位な用途セグメントはどれですか?

乾燥剤用途が最も優位であり、2025年の世界売上高の35.12%を占めています。

なぜアジア太平洋が活性アルミナ市場をリードしているのですか?

アジア太平洋は、統合されたアルミナ精製、急速な工業化、天然ガス脱水と都市水処理における強い需要から恩恵を受けており、2025年のシェアは53.78%に達しています。

水処理エンドユーザーにはどのような成長率が期待されていますか?

水・廃水処理エンドユーザーは2031年にかけてCAGR6.25%を記録する見込みであり、最も成長の速い顧客グループとなっています。

最終更新日: