イタリアAI搭載エネルギー管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

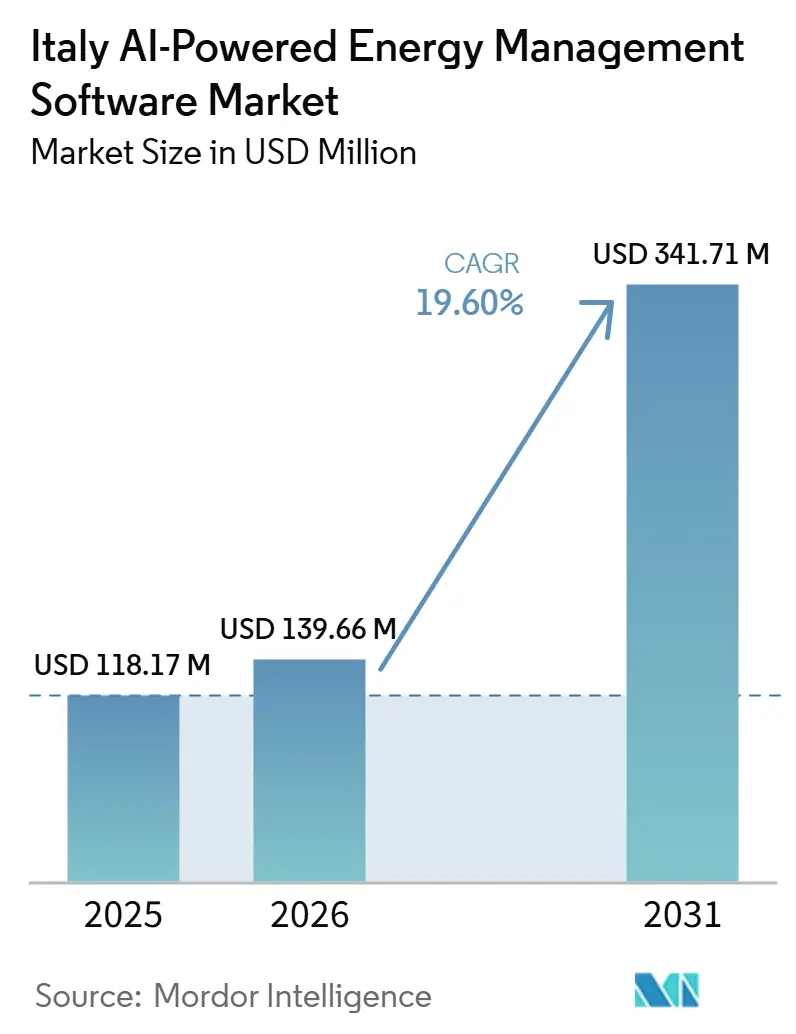

| 基準年の市場規模 (2025) | 118.17 百万米ドル |

| 市場規模 (2026) | 139.66 百万米ドル |

| 市場規模 (2031) | 341.71 百万米ドル |

| 成長率 (2026 - 2031) | 19.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるイタリアのAI搭載エネルギー管理ソフトウェア市場分析

イタリアAI搭載エネルギー管理ソフトウェア市場の規模は、2025年の1億1,817万米ドルから2026年には1億3,966万米ドルへと拡大し、2026年~2031年のCAGR 19.60%で成長して2031年までに3億4,171万米ドルに達する見込みです。イタリアのAI搭載エネルギー管理ソフトウェア市場は、高い電力コストによって形成されており、エネルギー節約がソフトウェア購買決定の中心に置かれ続けています。規制上の期限も導入を後押ししており、特にエネルギー監査、ビルオートメーション、および測定可能な効率改善がコンプライアンスおよびインセンティブと結びついている分野でその傾向が顕著です。グリッドの近代化と再生可能エネルギーの統合により、ユースケースはビルを超えて電力会社の運営、予測、バランシング、フレキシビリティサービスへと拡大しています。競争環境は依然として広範であり、グローバルなオートメーションベンダー、イタリアのエネルギー事業者、AIに特化したスペシャリストがいずれも同一の領域で活動しています。これにより、イタリアのAI搭載エネルギー管理ソフトウェア市場における近期の最大の拡大余地は、産業施設、電力会社、および南部地域の公的資金によレトロフィットプログラムに存在しています。

主要レポートのポイント

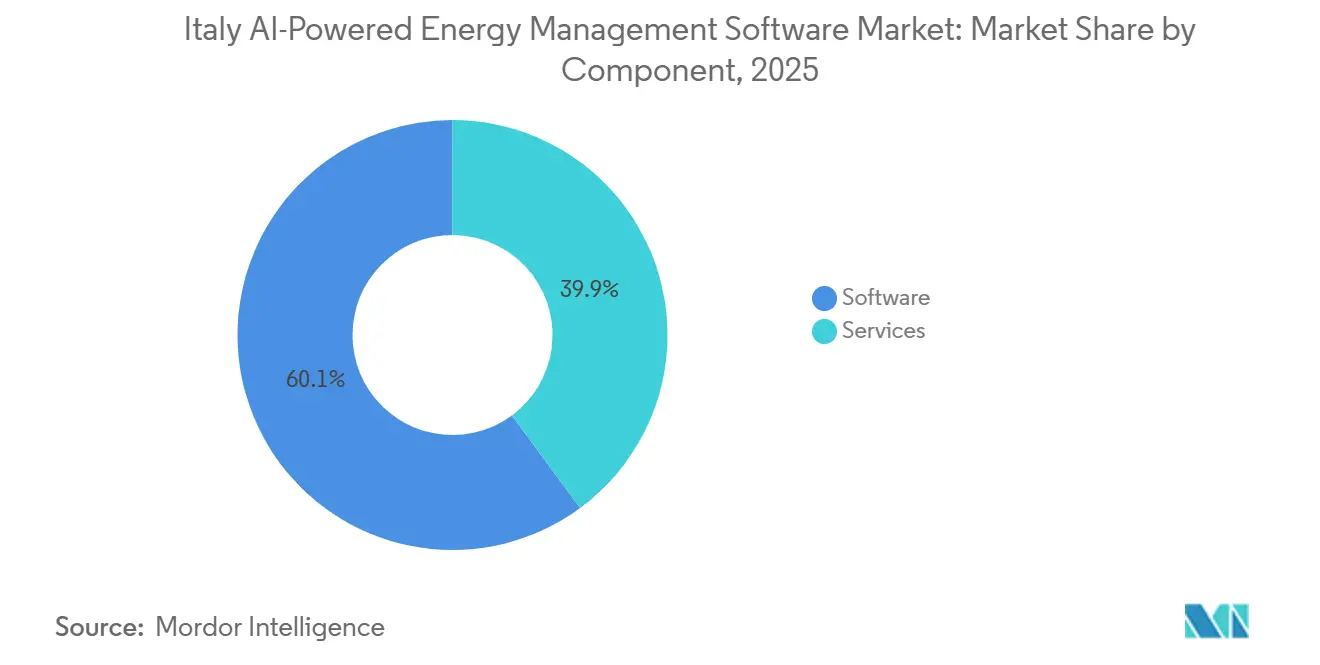

- コンポーネント別では、ソフトウェアが2025年に60.13%のシェアでリードし、サービスは2031年にかけてCAGR 20.12%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年に66.21%のシェアを占め、ハイブリッド展開はイタリアAI搭載エネルギー管理ソフトウェア市場において2031年にかけてCAGR 19.92%で成長する見込みです。

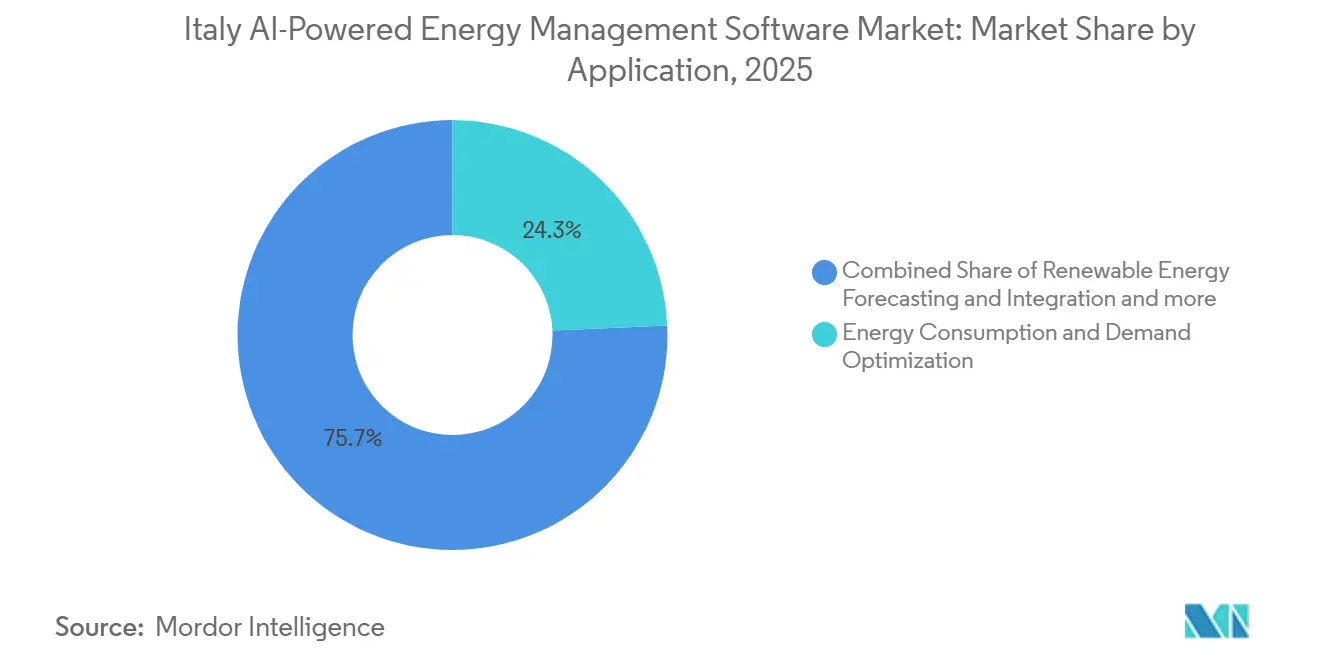

- アプリケーション別では、エネルギー制御・管理が2025年に24.30%のシェアを占め、再生可能エネルギー管理は2031年にかけてCAGR 21.34%で拡大する見込みです。

- エンドユーザー別では、商業ビルが2025年に36.62%のシェアを占め、同セグメントは2031年にかけてCAGR 19.87%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリアAI搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なエネルギー効率規制とコンプライアンス義務 | +4.2% | ロンバルディア州、ラツィオ州、エミリア=ロマーニャ州での早期成果を伴う全国規模 | 短期(2年以内) |

| 電力コストの上昇とエネルギー価格の変動性 | +3.8% | 北部および中部の産業地帯に集中した全国規模 | 短期(2年以内) |

| エネルギーインフラにおけるAIおよびIoT統合の成長 | +3.0% | ミラノ都市圏のデータセンタークラスターを伴う全国規模 | 中期(2〜4年) |

| 再生可能エネルギーとスマートグリッド投資の拡大 | +2.5% | 高圧グリッド回廊と南イタリアのソーラーベルトを伴う全国規模 | 中期(2〜4年) |

| 商業・産業セクターにおけるレトロフィットおよびビルオートメーションのアップグレード | +1.8% | 南部地域でのPNRR資金による勢いを伴う全国規模 | 中期(2〜4年) |

| カーボンニュートラルと脱炭素化コミットメントの高まるニーズ | +1.3% | ヴェネト州、ピエモンテ州、トスカーナ州の産業地区を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なエネルギー効率規制とコンプライアンス義務がAIソフトウェアの導入を促進

イタリアAI搭載エネルギー管理ソフトウェア市場は直接的な規制上の支援を受けており、コンプライアンスは現在、測定可能なエネルギーパフォーマンスとより一貫したモニタリングシステムに依存していま。改正EPBDは2024年に発効し、イタリアを含むEU加盟国は2026年5月29日までに国内法化する必要があり、大規模非住宅資産におけるビルオートメーションおよび制御システムの需要が高まりました。イタリアの立法令102/2014も大企業を定期的な監査サイクルに維持し、企業運営における構造化されたエネルギーデータ管理とデジタルトラッキングの優先度を高めました。トランジション5.0プランは、税額控除がエネルギー消費の測定可能な削減に連動しているため、財政的な後押しを加えており、その結果を記録・分析・文書化できるソフトウェアが優遇されています。これにより、イタリアのAI搭載エネルギー管理ソフトウェア市場は、自発的なサステナビリティ支出への依存度が低下し、正式な業務コンプライアンスとより密接に結びついています。

電力コストの上昇とエネルギー価格の変動性がリターンケースを加速

イタリアのAI搭載エネルギー管理ソフトウェア市場は、2025年にイタリア企業が直面した直接的なコスト圧力によっても押し上げられています。Confindustriaによると、産業用電力価格は2025年上半期にEUR 278/MWh(USD 302.9/MWh)に達し、EUで最も高い水準となり、競争力への負担となっています。[1]Confindustria、「エネルギー、イタリアの競争力に重くのしかかるギャップ、欧州で最も高い電力料金」、Confindustria、confindustria.it 同時に、サービスセクターの電力消費は2025年に前年比2.9%増加しており、エネルギー料金が高止まりする中でもデジタル管理された商業需要が活発であったことを示しています。そのような状況下では、予測、負荷シフト、リアルタイム制御を改善するソフトウェアは、節約効果がより可視化され、回収期間が短縮されるため、正当化しやすくなりました。このコスト背景により、イタリアのAI搭載エネルギー管理ソフトウェア市場は、任意のデジタル実験ではなく、実際の業務経済に根ざし続けています。

エネルギーインフラにおけるAIおよびIoT統合の成長がプラットフォーム需要を創出

イタリアAI搭載エネルギー管理ソフトウェア市場は、より多くのグリッド資産、メーター、センサー、デジタルノードが利用可能な運用データを生成するにつれて、より広範なインフラフェーズへと移行しています。イタリアは2024年に約8億6,000万米ドルという強力な民間AI投資を記録し、エネルギー関連環境における企業のAI能力構築とより広範なソフトウェア展開基盤を支援しました。ENEAは2025年11月にGEMINIプロジェクトを立ち上げ、中圧グリッドノード向けのAIベースの予知故障検知、高度なモニタリング、および量子安全サイバーセキュリティを開発することで、商業ソフトウェア開発に公的研究の層を加えました。[2]ENEA、「GEMINI、Gestione Evoluta e Monitoraggio Intelligente dei Nodi di Rete con Intelligenza Artificiale」、ENEA、enea.it Ternaもまた、国家グリッド全体のデジタル化、イノベーション、セキュリティを推進するためにMicrosoftと戦略的協定を締結し、分析および資産パフォーマンスツールに利用可能なデータ環境を拡大しました。[3]Terna S.p.A.、「グリッド開発計画2025年~2034年」、Terna S.p.A.、terna.it その結果、イタリアのAI搭載エネルギー管理ソフトウェア市場は、孤立したビルツールから、グリッド、施設、分散型資産環境にわたって機能できる接続されたプラットフォームへとシフトしています。

再生可能エネルギーとスマートグリッド投資の拡大が新たなアプリケーション需要を開拓

イタリアAI搭載エネルギー管理ソフトウェア市場は、再生可能エネルギーの統合が旧来の制御システムでは対応できない以上の予測とバランシングを必要とするようになるにつれて、より高い実用性と柔軟性を獲得しています。Ternaの開発計画は、65GW超の追加再生可能エネルギー容量を統合するために2025年~2034年にかけて230億ユーロ(251億米ドル)超の投資を設定しており、デジタルトランスフォーメーションに24億ユーロ(27億5,000万米ドル)が充当されています。AceaのRomeFlexプロジェクトは2026年2月時点で約1,500ユーザーおよび37MW超のローカルフレキシビリティを管理しており、AIによる需要応答がイタリアにおいてすでにパイロット規模を超えていることを示しています。Siemensも2025年6月にトリエステのAcegasApsAmgaによるGridscale Xの展開支援を開始し、デジタルツイン開発を輻輳予測とグリッド近代化に結びつけました。[4]Siemens AG、「AcegasApsAmgaがSiemensのGridscale Xを活用してトリエステのエネルギーグリッドのデジタルツインを構築」、Siemens AG、siemens.com これにより、イタリアAI搭載エネルギー管理ソフトウェア市場の対象範囲は、エネルギーモニタリング単独から再生可能エネルギーのディスパッチ、ローカルフレキシビリティ、スマートグリッドオーケストレーションへと拡大しました。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーエネルギーシステムとの統合の複雑さ | -2.3% | ヴェネト州、ロンバルディア州、南部の老朽化した産業サイトに集中した全国規模 | 短期(2年以内) |

| 接続されたエネルギーインフラにおけるサイバーセキュリティとデータプライバシーのリスク | -1.8% | 重要インフラノードおよびDSOネットワーク全体の全国規模 | 中期(2〜4年) |

| 高品質データとAI専門知識へのアクセスの制限 | -1.1% | 南イタリアおよび中部イタリアのSME集積地区 | 中期(2〜4年) |

| 不明確な投資収益率と長期にわたる回収期間 | -0.7% | 住宅および小規模商業セグメントで最も顕著な全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーエネルギーシステムとの統合の複雑さが企業展開を遅延させる

イタリアAI搭載エネルギー管理ソフトウェア市場は、多くの産業・電力会社サイトが旧来の制御アーキテクチャで稼働しているため、ブラウンフィールド環境において依然として大きな減速要因に直面しています。ポリテクニコ・ディ・トリノの研究では、従来のBACnetシステムかBACnet Secure Connectへの移行がビルエネルギー管理環境に重大なアーキテクチャ上およびセキュリティ上の複雑性をもたらすことが明らかになりました。この問題は、レガシープロトコルのサポートがソフトウェアプラットフォーム間で異なり、ポートフォリオ全体でのベンダー標準化を制限するため、マルチサイト事業者にとって特に重要です。これにより、イタリアのAI搭載エネルギー管理ソフトウェア市場は、デジタルシステムの接続とアップグレードが容易な商業ビルと比較して、産業分野での展開が遅れています。

接続されたエネルギーインフラにおけるサイバーセキュリティとデータプライバシーのリスクが導入を制約

イタリアAI搭載エネルギー管理ソフトウェア市場は、接続されたエネルギーシステムが重要インフラ内により大きな攻撃対象領域を生み出すという事実によっても制約を受けています。CLUSITは2025年第1四半期を通じてイタリアのエネルギー・電力会社事業者を標的としたサイバー攻撃の増加を報告しており、クラウド接続されたモニタリングおよび制御環境がもたらすリスクの高まりを強調しています。[5]CLUSIT、「CLUSITエネルギー・電力会社レポート2025年」、CLUSIT、clusit.it Terna Forwardは2026年3月にGyala S.r.l.に400万ユーロを投資し、グリッド連携事業者がサイバーセキュリティを狭義のネットワーク問題ではなく戦略的なソフトウェア優先事項として位置づけていることを示しました。より多くの資産が接続されるにつれて、購買担当者は調達においてガバナンス、アクセス制御、異常検知、および監査可能性をより重視するようになっています。これにより新規参入者のハードルが高まり、イタリアのAI搭載エネルギー管理ソフトウェア市場においてより強固なセキュリティ設計とコンプライアンス対応を示せるベンダーが優位に立っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが収益基盤を保持し、サービスは統合作業から恩恵を受ける

ソフトウェアは2025年のイタリアAI搭載エネルギー管理ソフトウェア市場シェアの60.13%を占め、収益面でリードするコンポーネントとなっています。このリードは、イタリアのAI搭載エネルギー管理ソフトウェア市場における明確な購買パターンを反映しており、企業はハードウェアの面的な刷新を待たずに迅速に展開できるライセンス型の分析・モニタリング・最適化プラットフォームを好む傾向があります。高い電力コストと厳しいコンプライアンスの期限も、大規模な物理的レトロフィットを待たずに節約効果の測定と成果の報告を開始できるソフトウェアを優遇しています。これにより、2025年を通じて商業ビルおよび電力会社の支出においてソフトウェアが中心的な位置を占め続けました。

サービスは2031年にかけてCAGR 20.12%で拡大する見込みであり、イタリアAI搭載エネルギー管理ソフトウェア市場において最も成長の速いコンポーネントとなっています。サービスの成長は、単純なソフトウェアインストールでは接続できないブラウンフィールドの産業サイト、電力会社資産、および混在したOT環境のレトロフィットの複雑さと密接に関連しています。レガシーインフラが依然として一般的な環境では、システム設定、プロトコルマッピング、サイバーセキュリティ強化、およびマネージドアナリティクスサポートが引き続き重要です。時間の経過とともに、この作業の一部は製レイヤーに戻っていくでしょうが、大規模なイタリアでの展開が旧システムと新システムの境界を越え続ける間は、サービス需要は堅調に推移するはずです。

展開モード別:クラウドが初期をリードし、規制された業務ではハイブリッドが台頭

クラウドベースの展開は2025年のイタリアAI搭載エネルギー管理ソフトウェア市場の66.21%のシェアを占め、主要な提供モデルとなっています。主な理由はスピードであり、商業ビルの管理者やエネルギー小売業者は、新たなオンサイトインフラの全負担を負うことなくクラウドソフトウェアを導入できました。イタリアの広範なデジタル政策も、国家デジタルトランスフォーメーションプログラムに結びついたクラウドファーストの原則を通じてその方向性を強化しました。イタリアのAI搭載エネルギー管理ソフトウェア産業において、これにより運用データの集中管理が容易な環境でクラウドベンダーが早期の優位性を獲得しました。

ハイブリッド展開は2031年にかけてCAGR 19.92%で成長する見込みであり、次の需要の波がより規制が厳しく技術的に複雑な環境へと移行していることを示しています。電力会社や産業事業者は、クラウドアナリティクスとリモートレポーティングを求めながらも、レイテンシ、データレジデンシー、OTの継続性のためにローカル処理を必要とすることが多くあります。GridspertiseのERALIS Suiteは、グリッドデジタル化のためにエッジ、オンプレミス、クラウド機能を組み合わせたモジュラー設計を通じて2026年にこの方向性を反映しました。これにより、特にサイバーセキュリティと運用レジリエンスがアナリティクスパフォーマンスと同様に重要視されるイタリアのAI搭載エネルギー管理ソフトウェア市場において、ハイブリッド機能が重要な差別化要因となっています。

アプリケーション別:エネルギー消費・需要最適化が現在リードし、再生可能エネルギー管理が最速で拡大

エネルギー消費・需要最適化は2025年に24.30%のシェアを占め、イタリアのAI搭載エネルギー管理ソフトウェア市場において最大のアプリケーションセグメントとなっています。この地位は、商業・産業施設全体での負荷モニタリング、需要管理、メーターアナリティクス、消費最適化の広範な採用から生まれました。これらのユースケースは購買担当者にすでに馴染みがあるため、イタリアで事業を展開するベンダーに広範で安定した収益基盤を提供しています。また、最初のソフトウェア購入が可視化と制御から始まり、その後より高度な予測へと拡大することが多い市場にも適合しています。

再生可能エネルギー予測・統合は2031年にかけてCAGR 21.34%で拡大する見込みであり、最も成長の速いアプリケーションとなっています。Ternaの再生可能エネルギー統合計画とデジタル投資パイプラインは、旧来のグリッドツールでは対応できなかった予測、バランシング、ディスパッチサポートの必要性を高めています。同時に、RomeFlexやトリエステのデジタルツインなどのプロジェクトは、グリッドアナリティクス、ローカルフレキシビリティ、再生可能エネルギー管理が実際の運用環境においてますます相互に連携していることを示しています。[6]Siemens AG、「AcegasApsAmgaがSiemensのGridscale Xを活用してトリエステのエネルギーグリッドのデジタルツインを構築」、Siemens AG、siemens.com これが、イタリアAI搭載エネルギー管理ソフトウェア市場がスタンドアロンのモニタリングアプリケーションから、ビル、グリッド、分散型エネルギー資産にわたる多層的な最適化へと徐々にシフトしている理由です。

注記: 個別セグメントのシェアはレポート購入後にすべて入手可能

エンドユーザー別:商業ビルが規模、コンプライアンス圧力、成長を兼ね備える

商業ビルは2025年のイタリアのAI搭載エネルギー管理ソフトウェア市場の36.62%のシェアを占め、2031年にかけてCAGR 19.87%で拡大する見込みです。この二重の地位は、上昇するエネルギーコストとより厳しいビルパフォーマンス要件の両方に直面したオフィス、小売物件、ホスピタリティサイトの大規模な既存基盤から生まれました。EPBDのスケジュールとトランジション5.0のインセンティブにより、このユーザーグループ特に反応が良く、節約、コンプライアンス、デジタルレポーティングのすべてを単一のプラットフォームレイヤーで対応できるためです。ヴェルチェッリのBrikòにおけるAI-EcOの最初の大規模イタリア小売展開では、10%超のエネルギー節約と最大45%の税額控除適格性が実証され、このカテゴリーが引き続き強い注目を集める理由が示されました。[7]Eurast、「スマートビルディングAI-EcO、イタリアで初めてBrikòに導入」、Eurast、eurast.it

電力会社は第2位のエンドユーザーセグメントであり続け、グリッドソフトウェアが大規模な重要業務を支援するため、最も高い契約金額の一部を占めています。産業施設はイタリアAI搭載エネルギー管理ソフトウェア市場にとって依然として大きな機会を代表していますが、より複雑なサイト統合と長い調達サイクルのため、転換は遅れています。住宅需要は、所有権が分散しており、サブスクリプションソフトウェアへの支払い意欲が弱いため、分野の中で最も小さく最も動きの遅い部分にとどまっています。それでも、10万棟超のビルと3,600万平方メートルを対象とした改修資金は、予測期間の後半に家庭や集合住宅でのより広範なソフトウェア利用を支えるデジタル基盤を構築しています。

地理的分析

北イタリアは2025年のイタリアAI搭載エネルギー管理ソフトウェア市場において最大の展開集中地域を占めました。ロンバルディア、ピエモンテ、ヴェネト、エミリア=ロマーニャは、エネルギー集約型製造業、大規模な商業不動産ポートフォリオ、および国内データインフラの強力なシェアを兼ね備えています。ロンバルディア単独で国内データセンター容量の約37%を占めており、ミラノ地域はリアルタイムのエネルギー最適化と高負荷管理ソフトウェアにとって重要な拠点であり続けました。Ternaも2025年の北イタリアの電力需要が0.1%成長したと報告しており、効率化ツールがパフォーマンスを改善する中でも、電化とデジタル業務が消費を支え続けたことを示しています。

中部イタリアはイタリアAI搭エネルギー管理ソフトウェア市場において第2位の地域を占め、ローマの電力会社や公共行政ビル、およびレトロフィットされた商業資産に支えられています。Ternaは2025年の中部イタリアの電力需要が0.4%減少したと報告しており、公共・商業ビルにおける効率化パフォーマンスの向上と一致しています。RomeFlexは首都圏のローカルフレキシビリティが急速に拡大していることを示し、2026年2月時点で約1,500ユーザーおよび37MW超が管理下に置かれました。VINCI Energiesも、中部イタリアの需要プロファイルに適合した複雑なポートフォリオ全体でESGレポーティング、オートメーション、ビルパフォーマンス制御をサポートするマルチテナントオフィスのデジタル化の方法を実証しました。

南イタリアおよび島嶼部は、イタリアAI搭載エネルギー管理ソフトウェア市場において最も急速に成長する地域として台頭しています。このシフトは既存の産業集積よりも、改修、グリッド近代化、再生可能エネルギーコミュニティに向けた公的資本配分によって推進されています。PNRRはエネルギー改修プロジェクト予算の80%を南部地域に振り向け、デジタル管理によるレトロフィットとオートメーション主導の効率改善のための強固な基盤を創出しました。Ternaは2025年の南部および島嶼部の電力需要が0.7%減少したと報告しており、レトロフィットパイプラインの多くが成熟する前から需要側の効率化効果がすでに顕在化していたことを示しています。カラブリアのSMARTER ISLANDプロジェクトは、2026年以降に再生可能エネルギーコミュニティにAIベースのエネルギーモニタリングと制御を組み込むことで、この移行の実践的な例を加えました。

競争環境

イタリアのAI搭載エネルギー管理ソフトウェア市場は2026年においても適度に分散した状態が続きました。コンポーネント、展開、アプリケーション、エンドユーザーのカテゴリー全体で同時に支配的な地位を占める企業は存在しませんでした。Schneider Electric、Siemens、Honeywell、ABBなどのグローバルなオートメーションプレイヤーは、より長い販売サイクルと深いシステム統合要件を持つ市場で最も強い地位を維持しました。イタリアのAI搭載エネルギー管理ソフトウェア市場には、Enel X S.r.l.などのイタリアのエネルギー関連プレイヤーと、商業ビル、グリッドフレキシビリティ、クラウド主導の最適化においてより積極的に競争するAI特化型スペシャリストの増加するグループも含まれていました。

ベンダーが単一のポイントソリューションのみを販売するのではなく、ワークフローのより多くをカバーしようとするにつれて、競争は激化しています。2026年6月、EnergyCAP はWatts Chatを立ち上げ、監査済みの電力会社データへの生成AIアクセスを可能にし、大規模なエネルギーポートフォリオにおける手動アナリストサポートの必要性を低減しました。2026年3月、GridBeyondは1,200万ユーロの資金調達ラウンドを完了し、AI駆動の最適化とバッテリーストレージ管理能力を拡大するためにSamsungとの戦略的協力を組み合わせました。2026年4月、Johnson ControlsはNantum AIを買収し、ビルシステムの既存プレイヤーが内部開発のみに頼るのではなく、競争力を高めるためにAI能力を購入し続けていることを示しました。

主なホワイトスペースは、再生可能エネルギーコミュニティ、DSOの予知保全、および国家グリッドレベルのデータとローカルネットワーク運用を接続できるソフトウェアに残っています。Terna Forwardの2026年3月のGyala S.r.l.への投資は、サイバーセキュリティと運用分析が電力会社のソフトウェア調達においてますます絡み合っていることを示しました。Uplightの2026年5月のThe Brattle Groupとの取り組みも、統合された需要側プラットフォームがより柔軟な容量を引き出せることを強調し、孤立したツールではなくより広範なソフトウェアスタックの戦略的ケースを支持しました。これは、イタリアのAI搭載エネルギー管理ソフトウェア市場が2031年にかけてより多くのパートナーシップ、選択的買収、プラットフォームバンドルを見ることになることを意味します。最適化、レポーティング、サイバーセキュリティ対応、統合能力を組み合わせられるベンダーは、狭い分析のみを提供するベンダーよりも有利な立場に置かれるでしょう。

イタリアAI搭載エネルギー管理ソフトウェア産業リーダー

Schneider Electric SE

Siemens AG

Honeywell International Inc.

IBM Corporation

Johnson Controls International plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Creta Energie SpecialiがInterreg NEXT MEDの下でSMARTER ISLANDプロジェクトの承認を受け、地中海の脱炭素化とデジタル化イニシアチブの一環として、南イタリアのカラブリア州の再生可能エネルギーコミュニティ全体にAIベースのエネルギーモニタリングと制御を実装しました。

- 2026年5月:UplightとThe Brattle Groupは、統合された需要側リソーススタックが、デマンドレスポンス、エネルギー効率、時間帯別料金プログラムを組み合わせることで、代表的な電力会社において2030年までに柔軟容量を146MWから235MWへと60%増加させられることを示す調査結果を発表しました。

- 2026年4月:Johnson ControlsはNantum AIを買収し、AI駆動のHVAC最適化アルゴリズムをより広範なビル管理プラットフォームに統合し、エンタープライズ商業アカウントにおけるクラウドネイティブのAIビエネルギー管理ベンダーに対する競争力を強化しました。

- 2026年3月:GridBeyondは、ABB、Mirova、Energy Impact Partnersを含む既存株主とともにSamsung Venturesが主導する1,200万ユーロ(1,310万米ドル)の株式ラウンドを完了し、主要戦略市場全体でAI駆動のエネルギー最適化とバッテリーストレージ管理を拡大するための資金を確保しました。この投資には、取引、資産最適化、エネルギーサービス能力を共同開発するためのSamsungとの戦略的協力協定が伴いました。

イタリアAI搭載エネルギー管理ソフトウェア市場レポートの範囲

イタリアAI搭載エネルギー管理ソフトウェア市場は、コンポーネント別(ソフトウェアおよびサービス)、展開モード別(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション別(エネルギー制御、資産パフォーマンス、スマートグリッドアナリティクス、再生可能エネルギー管理、エネルギー取引)、エンドユーザー別(電力会社、商業ビル、産業施設、住宅)にセグメント化されています。市場予測は金額ース(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンスと予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費・需要最適化 |

| 資産パフォーマンスと予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測・統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル |

レポートで回答される主要な質問

2026年のイタリアAI搭載エネルギー管理ソフトウェア市場規模はいくらですか?

イタリアAI搭載エネルギー管理ソフトウェア市場は2026年に1億3,966万米ドルとなり、CAGR 19.60%で2031年までに3億4,171万米ドルに達する見込みです。

イタリアのAI搭載エネルギー管理ソフトウェアにおいて収益創出をリードするコンポーネントはどれですか?

ソフトウェアは2025年に60.13%のシェアでリードしており、購買者が大規模なハードウェア更よりも迅速に展開できる分析・最適化プラットフォームを好むためです。

イタリアで最も急速に拡大している展開モデルはどれですか?

ハイブリッド展開は、電力会社と産業ユーザーがクラウド分析とローカルデータ制御のバランスを取るため、2031年にかけてCAGR 19.92%で成長する見込みです。

イタリアの展開全体で最も急速に成長しているアプリケーションはどれですか?

再生可能エネルギー管理は、グリッド投資と再生可能エネルギー統合ニーズに支えられ、2031年にかけてCAGR 21.34%で最も急速に成長するアプリケーションです。

商業ビルが最大のエンドユーザーポジションを占める理由は何ですか?

商業ビルは2025年に36.62%のシェアを保持し、コンプライアンスの期限とエネルギーコストの両方が導入を後押ししているため、最も急速に成長するエンドユーザーセグメントでもあります。

最終更新日: