オランダ創傷ケア管理デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

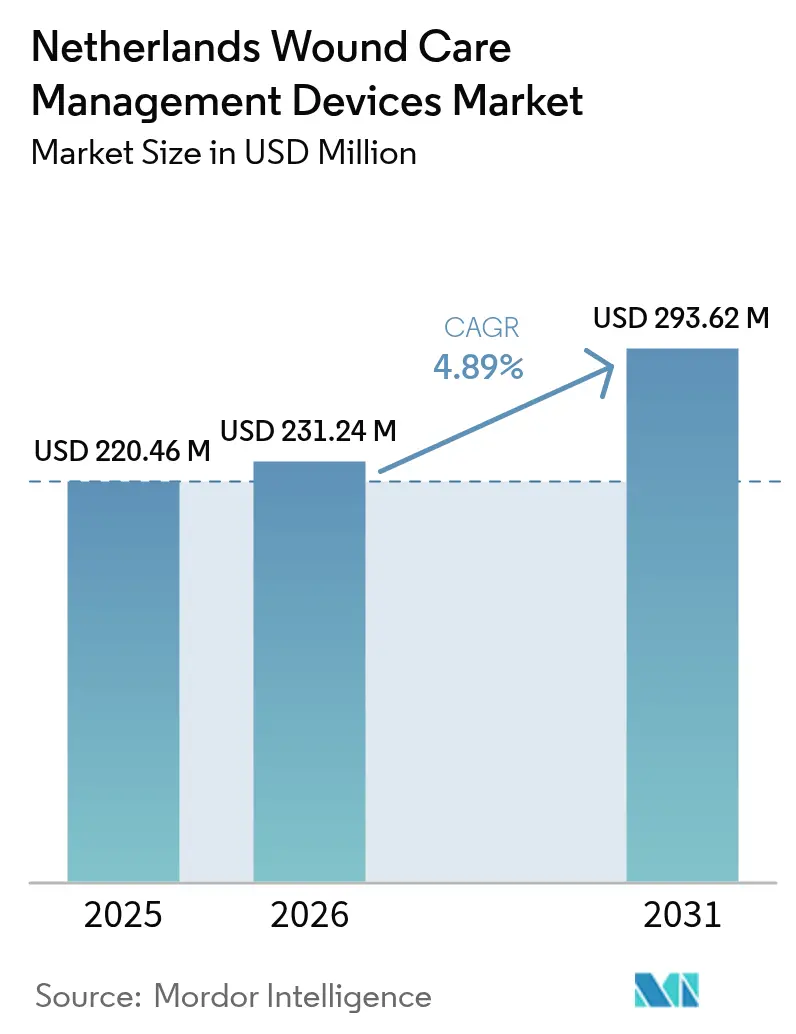

| 基準年の市場規模 (2025) | 220.46 百万米ドル |

| 市場規模 (2026) | 231.24 百万米ドル |

| 市場規模 (2031) | 293.62 百万米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ創傷ケア管理デバイス市場分析

オランダ創傷ケア管理デバイス市場規模は2025年に2億2,046万米ドルと評価され、2026年の2億3,124万米ドルから2031年には2億9,362万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.89%です。需要の成長は、高齢者人口の増加、陰圧療法およびセンサー搭載型療法の普及拡大、ならびに専門医への紹介時間を短縮し高付加価値技術へのリソース配分を促進した国家ファストトラックプロトコルによって牽引されています。病院は数量ベースの購買からアウトカム重視の調達へと移行しており、製造業者は製品機能よりもケア総コストの提案を重視するよう促されています。セルフマネジメント製品やeコマースプラットフォームが専門グレードのドレッシングを患者に提供しやすくするにつれ、小売チャネルが勢いを増しています。特に使い捨てプラスチックに関する規制を含むサステナビリティ義務が、バイオベース素材のイノベーションを加速させ、デバイスおよび包装における循環型ビジネスモデルを促進しています。

主要レポートのポイント

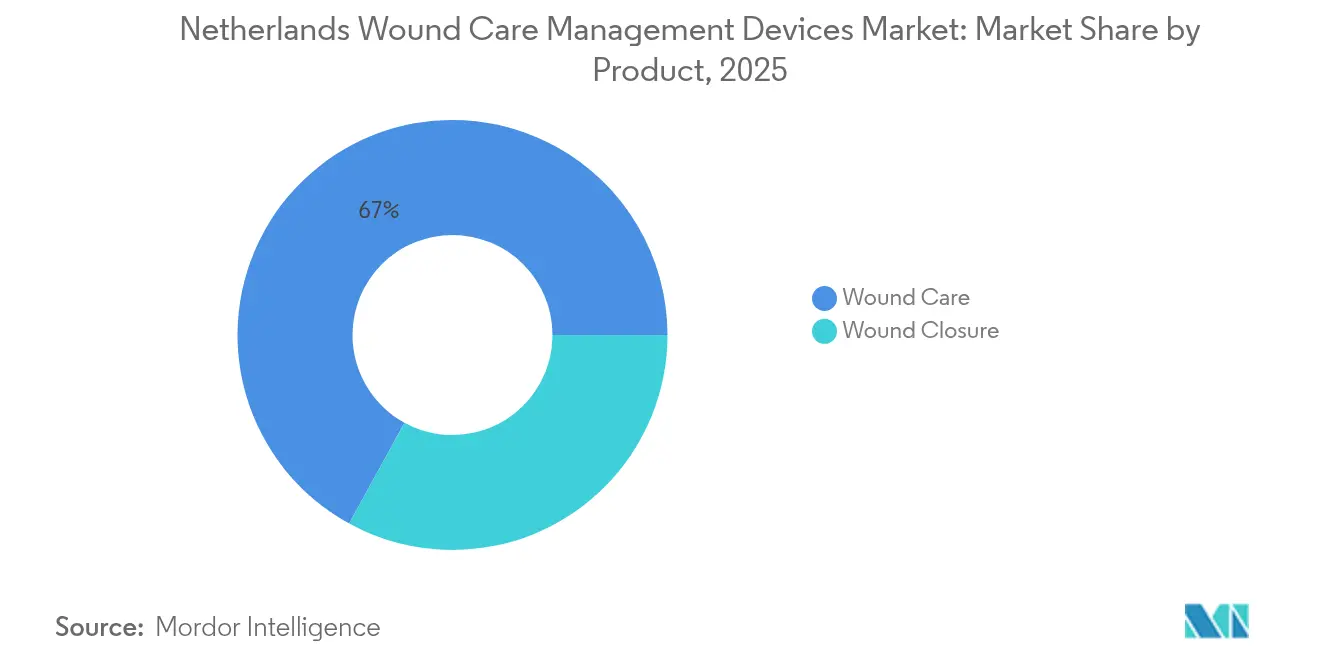

- 製品別では、創傷ケアデバイスが2025年のオランダ創傷ケア管理デバイス市場シェアの67.02%を占めてリードしており、創傷閉鎖製品は2031年までに5.11%のCAGRで成長すると予測されています。

- 創傷タイプ別では、慢性創傷が2025年のオランダ創傷ケア管理デバイス市場規模の60.42%を占めましたが、急性創傷は2031年までに5.55%のCAGRで最も速い成長を示しています。

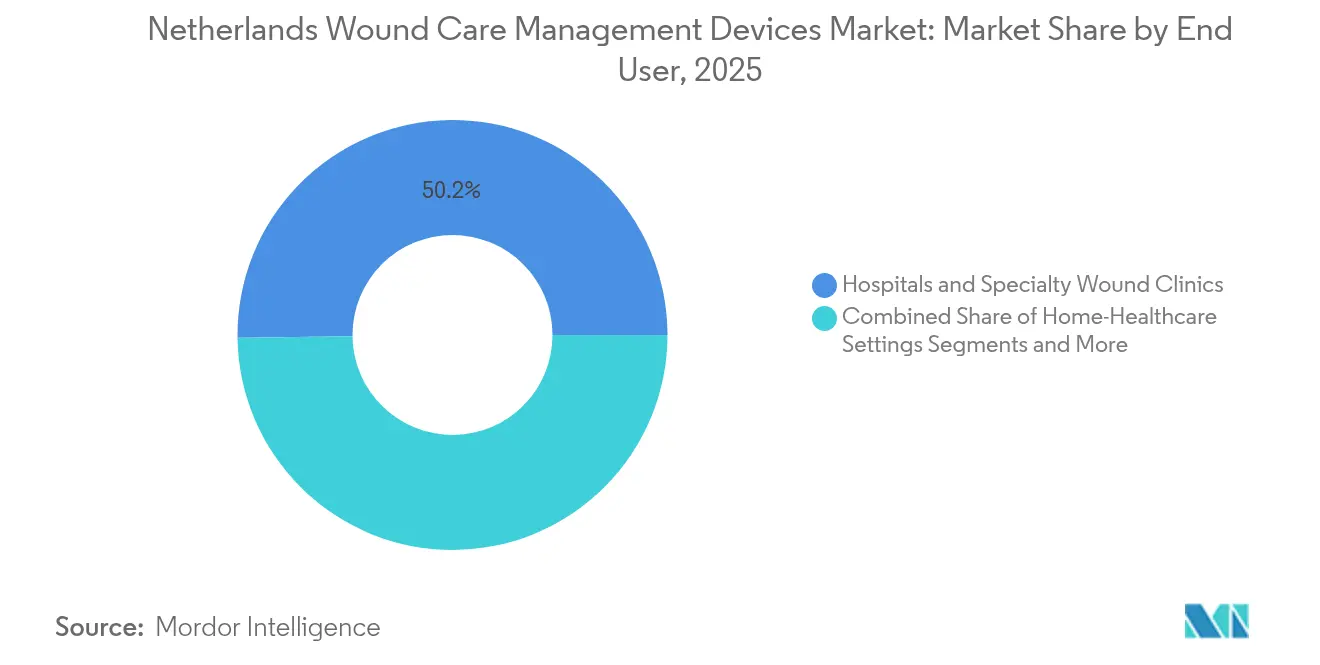

- エンドユーザー別では、病院および専門クリニックが2025年のオランダ創傷ケア管理デバイス市場シェアの50.20%を保持しており、在宅医療環境が2031年までに5.58%という最も高い予測CAGRを示しています。

- 購入形態別では、機関調達が2025年のオランダ創傷ケア管理デバイス市場規模の62.71%を占めており、小売・OTCチャネルは2031年までに5.72%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダ創傷ケア管理デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性創傷および糖尿病性潰瘍の発生率の増加 | +1.2% | 全国規模、都市部に集中 | 中期(2~4年) |

| 外科的処置件数の増加 | +0.8% | 全国規模、病院中心 | 短期(2年以内) |

| 急速に拡大する高齢者人口 | +1.5% | 全国規模、農村部が不均衡に影響を受ける | 長期(4年以上) |

| 陰圧療法およびスマートセンサー創傷療法デバイスの普及 | +0.9% | 全国規模、学術医療センターでの早期導入 | 中期(2~4年) |

| 専門医紹介を加速する国家ファストトラックプロトコル | +0.4% | 全国規模、プライマリケアとの統合 | 短期(2年以内) |

| バイオベースおよびコンポスタブルドレッシングへのサステナビリティ推進 | +0.3% | 全国規模、病院調達に焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性創傷および糖尿病性潰瘍の発生率の増加

オランダの糖尿病患者における糖尿病性足潰瘍の発生率は0.34%と低いものの、虚弱化が進む高齢者人口の増加により慢性創傷数は増加しています。褥瘡は介護施設入居者の4.2%に影響を与えており、5分の1以上が感染しているため、抗菌ドレッシングへの需要が持続しています。多職種連携センターでは、再発性糖尿病性潰瘍の75日以内の閉鎖率が69%に達しており、再建手術によって350日を超える潰瘍のない期間を実現しています。虚弱評価では、高齢の下肢潰瘍患者の83%に虚弱が認められており、複雑な併存疾患に対応する技術ニーズが浮き彫りになっています。個々の治癒軌跡に適応する高度なモニタリングソリューションが、臨床的な支持を得ています。

外科的処置件数の増加

外科的処置件数の増加により、予防的および治療的創傷ソリューションへの需要が増大しています。閉鎖切開部陰圧療法は、複雑な腹部修復において感染率を51%から24%に低下させました。大腿動脈内膜切除術では、使い捨てNPWT(陰圧閉鎖療法)により合併症発生率が50.8%から8%に低下し、患者1人あたりの平均コストが588ユーロ削減されました。85歳以上の熱傷患者の死亡率は23.8%であり、病院は再上皮化を促進する専門ドレッシングの採用を進めています。価値に基づく償還が普及するにつれ、病院は外科的創傷のパフォーマンスを財務健全性の決定要因として捉えるようになっています。

急速に拡大する高齢者人口

糖尿病患者における切断率は低下しており、早期介入と創傷ケアプロトコルの改善が反映されています。長期ケア支出計画は財政的余剰を示しており、施設環境における高度療法のより広範な展開を可能にしています。政府の投資[1]オランダ保健当局、〈Wlz 2025年予算枠組みの使用に関する2月書簡〉、puc.overheid.nlによる2027年以降の介護施設ベッドの追加は、継続的モニタリングおよび遠隔臨床医監視に対応したデバイスの購入を促進するでしょう。介護施設におけるAI対応ライフスタイルセンサーにより、皮膚損傷の早期発見が可能となり、事後的な治療から予防的な対応への転換が実現します[2]Sjors Groeneveld、〈看護師と新しいデジタル同僚との協力 高齢者の長期ケアにおけるAI駆動ライフスタイルモニタリング:視点〉、JMIR Publications、nursing.jmir.org。

陰圧療法およびスマートセンサー創傷療法デバイスの普及

Smith+NephewのRENASYS EDGEシステムは2024年にCEマークを取得しており、患者の移動性を向上させるポータブルNPWTユニットへのシフトを示しています。費用対効果分析では、治癒時間の短縮により取得コストが高いにもかかわらず、閉鎖創傷1件あたり4,156ユーロの節約が明らかになっています[3]Apelqvist J、〈陰圧創傷療法 臨床医および外来ケア提供者のための最新情報〉、EWMA、journals.cambridgemedia.com.au。pH、温度、水分を追跡するスマートドレッシングにより、合併症の早期特定が可能となり、iCaresバンデージなどの学術プロトタイプは療法調整を導く予測精度を実証しています。これらのプラットフォームを支える機械学習アルゴリズムは、閉鎖確率を最大化する個別化ケアプランを提供することが期待されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な治療法の総治療コストの高さ | -0.7% | 全国規模、コスト感応度の高いセグメント | 中期(2~4年) |

| オランダ基本保険制度における厳格な償還承認 | -0.5% | 全国規模、規制上のボトルネック | 短期(2年以内) |

| 認定創傷ケア看護師の不足 | -0.4% | 全国規模、農村部がより影響を受ける | 長期(4年以上) |

| 病院における使い捨てプラスチックに関する環境規制 | -0.2% | 全国規模、機関調達 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度な治療法の総治療コストの高さ

NPWTは閉鎖を促進しますが、患者1人あたりの初期デバイスコストは2,035ユーロであり、従来のケアの1,919ユーロを上回るため、病院の予算を圧迫しています。オランダの基本保険償還は、新しい治療法がリストに掲載される前に厳格な費用対効果の証拠を要求するため、プレミアムイノベーションの採用が遅れています。月々の保険料の上昇により、医療機器支出に対する国民の監視が強まり、支払者は経済的リターンが実証されたソリューションを優先するようになっています。外来創傷クリニックの研究では患者1人あたり年間2,621ユーロの節約が示されており、高価格の技術アップグレードよりもケア環境の最適化に焦点が当てられています。

オランダ基本保険制度における厳格な償還承認

オランダ医療機関(Nederlandse Zorgautoriteit)の分類規則は、新規デバイスの市場参入タイムラインを延長する詳細な臨床・経済的資料を要求しています。2025年の国家医療予算はケア提供に1,094億ユーロを配分していますが、規制当局は急速なイノベーションよりもコスト抑制と公平なアクセスを重視しています。長期ケア財政の余剰容量は高度なデバイスを支援できますが、アウトカムデータが閾値に達するまで調達チームは保守的な姿勢を維持しています。このように高い証拠基準は、縦断的試験のリソースを持つ既存企業に有利に働き、スタートアップの近期的な機会を縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:幅広いデバイスポートフォリオがプレミアム層を牽引

創傷ケアデバイスは2025年のオランダ創傷ケア管理デバイス市場において67.02%のシェアを維持しており、優れた滲出液管理と感染制御を提供するフォームドレッシング、ハイドロファイバー、陰圧プラットフォームが牽引しています。Smith+NephewのNPWTラインは、2025年第1四半期の高度創傷管理部門において3.8%の基礎収益成長に貢献しました。ケアエピソード全体でコスト中立と位置付ける高度ドレッシングの臨床研究が、償還審査の中でも病院需要を支えています。創傷閉鎖製品は収益規模は小さいものの、低侵襲手術においてステープラー、シーラント、生体吸収性クリップが支持を得るにつれ、5.11%のCAGRで拡大しています。温度やpHデータを臨床医に送信するセンサー統合ドレッシングはカテゴリーの境界を曖昧にし、創傷の閉鎖とモニタリングの両方を行うハイブリッド製品を実現しています。

処置件数の増加と外科医が手術時間を短縮しながら美容的結果を改善するデバイスを求めるにつれ、創傷閉鎖ソリューションのオランダ創傷ケア管理デバイス市場規模は拡大する見込みです。縫合糸への抗菌コーティングの組み込みにより術後感染リスクが低下し、病院の品質指標と整合しています。生分解性接着剤は除去処置の回避を約束し、患者の利便性を高めます。並行して、開発者は接着剤にマイクロエレクトロニクスを組み込み、リアルタイムで張力や水分を報告できるインテリジェントな閉鎖を実現しており、この機能は回復促進プロトコルを追求する外科チームに高く評価されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

創傷タイプ別:慢性ケアの複雑性が高度療法需要を持続させる

慢性創傷は2025年のオランダ創傷ケア管理デバイス市場シェアの60.42%を占めており、加齢、血管疾患、糖尿病の累積的影響を反映しています。施設入居高齢者における褥瘡の有病率がフォームおよび抗菌ドレッシングの継続的な消費を促進し、NPWTは難治性糖尿病性潰瘍の閉鎖タイムラインを短縮しています。虚弱評価では予想以上のケアの複雑性が明らかになっており、ドレッシング交換を簡素化し創傷の専門知識が限られた介護者を支援する技術が必要とされています。65歳以上の人口が増加し併存疾患が蓄積するにつれ、慢性創傷のオランダ創傷ケア管理デバイス市場規模は着実に成長すると予測されています。

急性創傷は外科的処置件数の増加と外傷生存率の向上に乗じて、5.55%のCAGRでより速く拡大すると予測されています。予防的NPWTは複雑な腹部処置において50%以上の感染減少を実証しており、高リスク手術での日常的な使用が促進されています。高齢者の熱傷治療は依然としてリソース集約的であり、疼痛を最小限に抑えながら再上皮化を促進するドレッシングへの需要を強化しています。オランダ創傷ケア管理デバイス産業は急性創傷療法とデジタルモニタリングをますます組み合わせており、合併症が発生した際の早期介入を可能にしています。

エンドユーザー別:在宅医療の台頭がケア提供を再形成

病院および専門クリニックは2025年に50.20%の収益シェアを維持していますが、デジタルモニタリングが安全な分散化を支えるにつれ、在宅ケアチャネルは5.58%のCAGRで成長しています。Lusciiの遠隔ケアプラットフォームはすでに循環器科の外来受診を19%削減しており、OMRONによる2025年1月の買収は創傷ケアワークフローに同様の機能を組み込む戦略的意図を示しています。患者のセルフマネジメントが承認されたポータブルNPWTユニットにより当日退院が可能となり、入院日数を削減し、病院の壁を超えてオランダ創傷ケア管理デバイス市場の浸透を拡大しています。

複雑または外科的に集中的なケースには施設が不可欠です。AI搭載の画像解析ツールはこれまでに5,000万件の創傷を分析し、治療選択を洗練させる治癒軌跡予測を臨床医に提供しています。高齢化が深まるにつれ、長期ケア事業者はセンサーカーペットや椅子圧力マップを試験導入し、ずれや水分リスクを看護師に警告することで、創傷予防を日常的な高齢者ケアに統合しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

購入形態別:小売の成長が患者のエンパワーメントを示す

機関調達は2025年収益の62.71%を占めており、高度な治療法に対する厳格な専門的監視を反映しています。価値に基づく入札は現在、治癒時間、総コスト、環境フットプリントに基づいてスコアリングされており、ライフサイクル分析を準備したサプライヤーの参入障壁を引き下げています。ファストトラックプロトコルはトリアージを標準化し、公開されたアルゴリズムと検証されたアウトカムを持つ製品へと一般開業医を誘導しています。

小売・OTCチャネルは、教育を受けた患者がeコマースを通じてシリカゲルシート、ハイドロコロイド、スマートドレッシングを注文するにつれ、5.72%のCAGRで拡大しています。統合された遠隔診療サービスにより、顧客は創傷を撮影してガイダンスを受けることができ、移動コストを削減しながらアドヒアランスを強化しています。この消費者へのシフトはオランダ創傷ケア管理デバイス市場を拡大させ、製造業者に専門グレードのパフォーマンスをユーザーフレンドリーな形式で提供することを求めています。

地理的分析

アムステルダム、ユトレヒト、ロッテルダムの都市部の教育病院が、研究助成金と強固な臨床試験インフラに支えられ、高度な創傷ケアシステムの採用を先導しています。これらのセンターはしばしば全国展開前にスマートドレッシングや予測分析プラットフォームを試験導入し、イノベーターの初期収益源を確保しています。一方、農村部では認定創傷ケア看護師が不足しており、専門知識のギャップを埋めるための遠隔医療への投資が促進されています。全国的なファストトラック紹介モデルの実施により治療経路が標準化されましたが、農村クリニックでは専門医への相談に長い移動時間が依然として必要であり、在宅NPWTユニットの魅力を強化しています。

2027年以降の介護施設容量拡大に向けた6億ユーロの政府資金は、ランドスタット回廊外での施設向け創傷ケア技術への新たな需要を集中させるでしょう。このプログラムの下で建設される施設はセンサー対応ケアスイートを備えて設計されており、継続的モニタリングシステムの早期採用者として位置付けられています。リサイクル義務は大学病院で最も厳格であり、サステナビリティ部門が包装廃棄物を調達基準として追跡し、間接的にサプライヤーのポートフォリオを形成しています。ドイツおよびベルギーとの国境を越えたケア協定により知識交換と共同臨床研究が促進され、より広いヨーロッパの人口で有効性を証明できるオランダのサプライヤーが恩恵を受けています。

オランダ創傷ケア管理デバイス市場は州をまたいでほぼ均一な償還規則を適用していますが、地域の調達協同組合がジャストインタイム物流を保証できるベンダーを優遇する個別の供給契約を交渉しています。国家電子健康記録基盤はアウトカムベース購買のためのデータ収集を簡素化しており、統合デジタルダッシュボードを提供するデバイスメーカーに優位性をもたらしています。全体として、規制の一貫性、高いデジタル成熟度、人口動態の逆風が組み合わさり、新しい創傷管理エコシステムの肥沃な試験環境を生み出しています。

規制環境

オランダにおける創傷ケア管理機器は、EU医療機器規則(MDR)2017/745(2021年5月26日発効)に基づき規制されており、Wet medische hulpmiddelen(医療機器法)およびそれに関連する国内実施措置を通じて国内で施行されている。

Inspectie Gezondheidszorg en Jeugd(IGJ)は主要な監督当局であり、製造業者、輸入業者、流通業者について、機器のライフサイクル全体を通じたコンプライアンスを監視し、市販後安全対策や市場監視活動を含む業務を行っている。市場アクセス要件には、適合性評価およびCEマーキング、EUの枠組みに沿ったトレーサビリティおよび事業者の義務、EUDAMEDを通じた事業者登録に加え、オランダ独自の登録経路(該当する場合はFarmatec/NOTISなど)が含まれる。IGJの執行権限には、医療機器法の枠組みの下で最大45万ユーロに達し得る行政措置および罰金が含まれ、非適合事項についてリスクベースの監督を維持しつつ是正を優先するMDR/IVDR介入方針を適用している。

競合環境

Smith+Nephew、ConvaTec、Mölnlyckeなどの多国籍既存企業は、幅広いポートフォリオと確立されたキーアカウントチームを組み合わせることで、オランダ創傷ケア管理デバイス市場においてリーディングポジションを保持しています。Smith+NephewのRENASYS EDGEの展開と2025年第1四半期の3.8%の収益増加は、プレミアムNPWTラインの底堅さを示しています。ConvaTecの2024年臨床研究結果は、コラーゲン・アルギン酸塩ドレッシングのより速い閉鎖を示し、エビデンスに基づくマーケティング戦術を強化しました。Mölnlyckeはそのサフタック(Safetac)シリコーン技術を活用し、非外傷的ドレッシング除去を優先するフォーミュラリーを確保しています。

オランダの大学からのスピンアウトが多いデジタルヘルス参入企業は、リアルタイムモニタリングと予測分析のギャップを狙っています。臨床研究で標準ケアより2.5倍速く創傷を閉鎖できるPlasmacureの冷プラズマPLASOMAデバイスは、差別化された治療法を持つチャレンジャーとして同社を位置付けています。OMRONヘルスケアによるLusciiの買収は、遠隔モニタリングへの消費者向け健康大手の関心の高まりを示しており、センサー内蔵ドレッシングの流通チャネルを拡大する可能性があります。EU医療機器規制の下での規制上のハードルは、市販後サーベイランスと臨床エビデンス生成に資金を投じられる資本力のあるプレーヤーに有利ですが、クラウドベースのソフトウェア企業はハードウェアの一部の負担を回避し、市場参入を加速させています。

競争の戦場はサステナビリティの実績とアウトカムベースの価格設定を中心に集まっています。NPWTポンプを再生利用のために回収したり、プラスチック削減目標を満たすバイオベースドレッシングを提供したりするサプライヤーが入札で優位に立っています。病院は治癒率保証を条件とした複数年契約を締結しており、ベンダーはデバイス、消耗品、分析を統合プラットフォームにバンドルするよう促されています。ホワイトスペースの機会には、機械学習による創傷スコアリングエンジン、コンポスタブル吸収層、介護者の作業負担を軽減しながら治癒軌跡を改善するエンドツーエンドの物流サービスが含まれます。

オランダ創傷ケア管理デバイス産業リーダー

ConvaTec

Smith & Nephew

Medtronic

Solventum

Coloplast

- *免責事項:主要選手の並び順不同

市場機会と将来展望

資金提供およびパートナーシップの取り組みが、オランダの創傷ケア市場の状況を形成しつつある。2026年半ば、保健福祉スポーツ省(VWS)および経済気候政策省(EZK)は、2036年までにオランダのメドテック分野を強化するために1億250万ユーロを拠出すると発表し、少なくとも同額の民間投資を要件とし、Philipsは5,000万ユーロを拠出することを表明した。この組み合わせは、創傷ケア機器を成果データおよび臨床意思決定支援と結びつけるソリューションのための基盤を生み出している。

償還および調達に関しては、より厳格な資格要件をクリアし、費用対効果を証明できるセグメントに機会が集中している。複雑創傷ケアに関するNZaの政策(regiefunctie complexe wondzorg)は、複雑な創傷の管理、助言、治療に関する料金体系を定めており、測定可能な成果と結びついた場合に組織的なケアモデルを支援する。チャネルレベルでは、2026年の包帯材料(verbandmiddelen)に関する保険者の調達要件には、ISO認証、SEMH認定、BIG登録済みの創傷ケア看護師が含まれ、単体製品としてではなく、準拠したサービスモデル、トレーニング、文書化をバンドルとして提供するサプライヤーが有利となる。

最近の業界動向

- 2026年7月:ザウトホラント・ノールト地域向けに複雑創傷ケアの新たな地域ガイドラインが策定され、トリアージと治療を標準化するための創傷指標ツールおよび判断フローチャートが導入された。本プログラムでは、2026年9月末以降に一般開業医の診療所に創傷ボックスを配布することも定められ、プロトコルに基づく適切なドレッシング材および機器の使用をプライマリケアに近い場所で支援している。

- 2026年5月:Philipsは、創傷ケア機器を成果データおよび臨床意思決定支援と結びつけるための国家的な資金提供の枠組みの一環として、5,000万ユーロを拠出することを表明した。これは、病院およびコミュニティの創傷ケア経路全体にわたるデジタル統合を加速するための政府および業界のより広範な取り組みと一致している。

- 2024年12月:UMCユトレヒトおよびデルフト工科大学は、資源の限られた環境での試験向けにArduino技術を基盤とした低コストの携帯型NPWT機器であるWOCAを発表した。この取り組みは、携帯型陰圧創傷治療プラットフォームにおける継続的な技術革新を示しており、資源制約のある環境でより利用しやすい創傷ケアを実現するための将来の設計に影響を与える可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は臨床現場および在宅ケアの現場でオランダにおいて使用される創傷ケア管理機器から得られる収益を対象とし、これらの製品は急性および慢性創傷の洗浄、保護、管理、または閉鎖に使用される。

対象範囲の除外事項:純粋な消費財として販売される市販の応急処置用絆創膏は、本市場規模には含まれない。

セグメンテーション概要

- 製品別

- 創傷ケア

- ドレッシング

- 従来型ガーゼ・テープドレッシング

- 高度ドレッシング

- 創傷ケアデバイス

- 陰圧創傷療法(NPWT)

- 酸素・高気圧システム

- 電気刺激デバイス

- その他の創傷ケアデバイス

- その他の創傷ケア製品

- ドレッシング

- 創傷閉鎖

- 縫合糸

- 外科用ステープラー

- 組織接着剤、ストリップ、シーラント・グルー

- 創傷ケア

- 創傷タイプ別

- 慢性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 静脈性下肢潰瘍

- その他の慢性創傷

- 急性創傷

- 外科的・外傷性創傷

- 熱傷

- その他の急性創傷

- 慢性創傷

- エンドユーザー別

- 病院および専門創傷クリニック

- 長期ケア施設

- 在宅医療環境

- 購入形態別

- 機関調達

- 小売・OTCチャネル

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、オランダに関するファクトベースの構築から始まり、これにより市場規模算定モデルは現実的なケア需要と供給可能性に基づいたものとなる。当社は、オランダ国家統計局、欧州保健統計、貿易・税関発表、および治療経路と利用パターンを説明する査読済みの臨床・医療経済学文献などの公的情報源を利用している。

その後、製造業者の年次報告書や投資家向け資料、公式チャネルで公開されている製品資料、入札・調達に関する発表、さらに信頼性の高い医療機器関連の報道を用いて情報を相互確認する。必要に応じて、企業財務・インテリジェンス、特許、出荷レベルの輸出入シグナルに関する有料サブスクリプションを活用し、モデルを望ましい曲線に無理に合わせることなく、企業の存在感や方向性のある数量を検証する。これらの例は網羅的なものではなく、データ収集、前提条件の確認、ギャップの明確化のために追加の公的情報源も使用されている。

一次インタビューおよび調査

一次調査は、病院、外来医療提供者、在宅ケアにおいて実際に購入・使用されているものを確認し、その上で創傷カテゴリー別の価格設定および普及に関する前提条件を検証するために用いられる。当社は、オランダ全域の製造業者、流通業者、臨床医、調達・償還関連の関係者と対話を行い、実際の購買・利用状況がデスクリサーチの見解と異なる場合には、それに応じて調整を行う。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):17% | |

| 中堅層:47% | 機能/事業部門責任者:29% | |

| 小規模プレイヤー:21% | マネージャー:54% |

市場規模算定・予測

市場規模算定は、トップダウン方式を用いて構築されており、治療対象患者数および処置件数を製品需要に変換し、その後オランダにおける典型的な使用率と平均販売価格を用いて金額に換算している。合計値の現実性を保つため、サプライヤーおよび流通チャネルの確認や、サンプル抽出した単価に推定数量を掛け合わせるなどの選択的なボトムアップ方式による推計を用いて結果を裏付け、大きな不一致がある場合はこれを調整するために使用している。

本市場における主要な入力要素には、治療されている慢性創傷と急性創傷の構成比、病院ケアと在宅ケアの割合およびその変化、複雑な創傷に対する陰圧創傷治療システムの普及、ケア環境別のドレッシング交換頻度、調達サイクルおよび製品構成(例えば先進的ドレッシング材と基本的な選択肢の比較)に関連する価格変動が含まれる。ボトムアップ確認においてギャップが生じた場合は、インタビューから得られた保守的な範囲を用いること、および小規模チャネルを観察されたケア量に合わせて調整することで対処している。

予測に際しては、需要が政策、人員配置、調達に関する決定によって変動し得るため、シナリオ分析が用いられる。各シナリオの経路は、業界専門家が共有する創傷の有病率およびケア環境の変化の予想軌道と照合されている。最終的な曲線は年ごとにレビューされ、一時的な衝撃が恒久的な変化として扱われないようにしている。

データ検証・更新サイクル

検証は多層的に行われ、誤りが早期に発見され、前提条件の一貫性が保たれるようにしている。当社は、モデルの出力結果を、治療対象人口のロジック、調達強度、先進的な治療法と標準ケアの間の予想される割合といった独立したシグナルと比較し、ストーリーと数値が一致するまで外れ値を調整している。

承認前には、複数年にわたる差異チェック、使用率や価格といった主要な入力項目に対する感度分析、内部整合性を確認するための第二アナリストによるレビューを実施している。レポートは年次で更新され、重大な出来事(例えば重要な価格変動、償還制度の変化、調達規則の更新など)が発生した場合には、前提条件が見直され、専門家に再度連絡することもある。納品直前には最終確認を実施し、クライアントが入手可能な最新の見解を確実に受け取れるようにしている。

Mordor Intelligenceによるオランダ創傷ケア管理機器市場の推計値と他の公表推計値との比較

創傷ケア機器の公表市場価値は、対象範囲の選択および計上ルールが異なるため一致しないことが多く、こうした差異は見出し数値からは見分けにくい場合がある。基準年、在宅ケアにおける消費の扱い方、および隣接する創傷閉鎖製品が同一カテゴリーに含まれるかどうかは、いずれも合計値を変動させる要因となり得る。

本市場において、最大のギャップ要因は通常、応急処置用消費財が含まれるかどうか、陰圧システムの評価方法(機器のみか、機器と消耗品を含むか)、そして先進的ドレッシング材の積極的な普及を前提とするか、より安定した構成比を前提とするかである。通貨換算のタイミングおよびデータセットの更新頻度も重要であり、オランダの調達価格は連続的にではなく段階的に変動することがあるためである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 220.46 M (2025) | |

| 業界調査出版社A | USD 349.00 M (2023) | 創傷閉鎖機器およびバイオエンジニアリング製品を明示的に含む、より広範な製品範囲を採用しており、基準年もより早いため、後の価格正規化が適用されていない場合、合計値を押し上げる可能性がある。 |

| 地域インサイトノートB | USD 349.55 M (2024) | オランダ単独の需要ではなく、ベネルクス地域全体の合計値を表しており、この数値が国別に調整されずに国内市場として読み取られた場合、自国市場を過大評価する可能性がある。 |

表中の差異は主に対象範囲および地理的範囲によって説明されるものであり、計算上の誤りによるものではないため、この比較は定義を揃えた上で初めて同一条件での比較として読み取るべきである。消費者向けの応急処置用絆創膏のみを除外し、ベネルクスや隣接する閉鎖カテゴリーを合算するのではなく、オランダでの使用に基づいた計上を維持していることが、Mordor Intelligenceの推計値を意図した需要プールに一致させる要因となっている。

レポートで回答される主要な質問

オランダ創傷ケア管理デバイス市場の現在の規模は?

市場は2026年に2億3,124万米ドルであり、2031年までに2億9,362万米ドルに達する見込みです。

最大のシェアを持つ製品カテゴリーはどれですか?

高度ドレッシングおよびNPWTシステムを含む創傷ケアデバイスが、オランダ創傷ケア管理デバイス市場の67.02%のシェアを保持しています。

在宅医療アプリケーションはどのくらいの速さで成長していますか?

遠隔医療と使い捨てNPWTが病院外での安全な治療を可能にするにつれ、創傷デバイスの在宅ケア利用は5.58%のCAGRで拡大しています。

急性創傷セグメントの成長を牽引しているものは何ですか?

外科的処置件数の増加と外傷ケアプロトコルの改善が、急性セグメントを2031年までに5.55%のCAGRへと押し上げています。

サステナビリティ規制はデバイス調達にどのような影響を与えていますか?

EUおよびオランダの使い捨てプラスチック禁止により、病院はバイオベースドレッシングと再利用可能なNPWTポンプへのシフトを迫られており、サプライヤー選定基準が再形成されています。

新規デバイスの償還承認がなぜ困難なのですか?

オランダの基本保険制度は強力な臨床・経済的エビデンスを要求しており、適用範囲を求める高度技術のタイムラインを延長し、基準を引き上げています。

最終更新日: