アジア太平洋地域のヒューマンキャピタルマネジメントソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

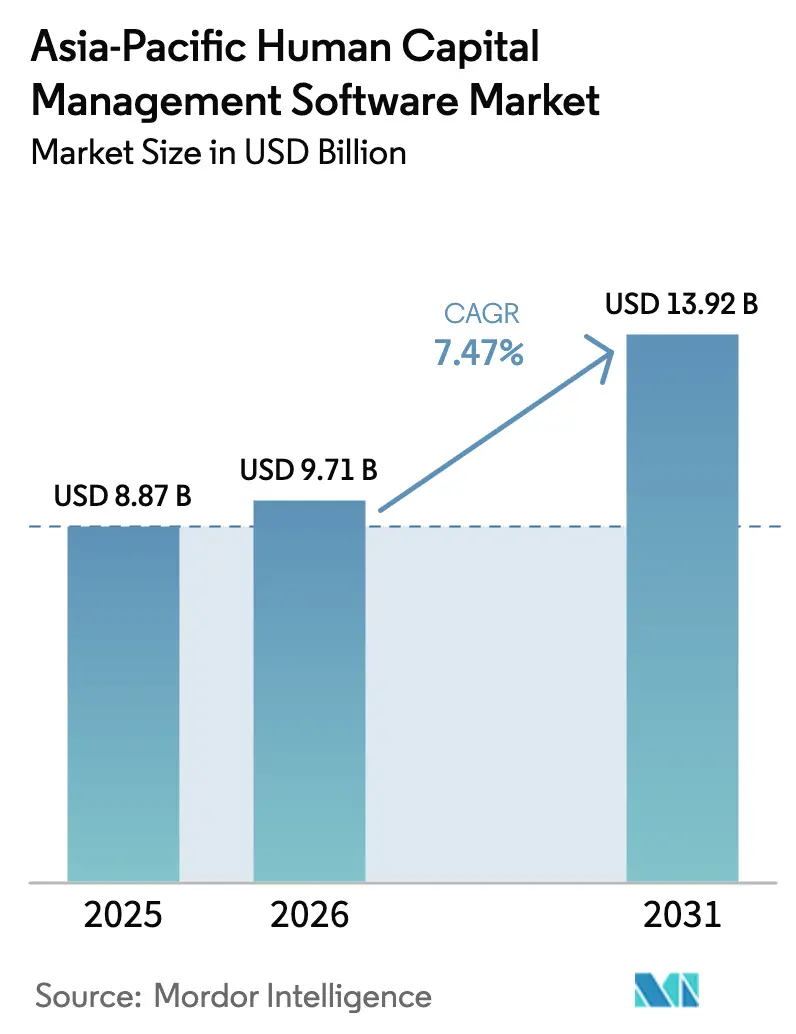

| 基準年の市場規模 (2025) | 8.87 十億米ドル |

| 市場規模 (2026) | 9.71 十億米ドル |

| 市場規模 (2031) | 13.92 十億米ドル |

| 成長率 (2026 - 2031) | 7.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のヒューマンキャピタルマネジメントソフトウェア市場分析

アジア太平洋地域のヒューマンキャピタルマネジメントソフトウェア市場規模は、2025年の88億7,000万米ドルから2026年には97億1,000万米ドルへと成長し、2026年〜2031年の7.47% CAGRで2031年までに139億2,000万米ドルに達すると予測されています。クラウドファースト戦略、急速な規制変更、人材不足が企業のHRプラットフォーム近代化を促進する一方、ベンチャー資金調達によりローカルベンダーはグローバル大手に対抗できる財務基盤を獲得しています。スキルベースの人材モデル、給与デジタル化の義務化、AI搭載の従業員サービスチャットボットが、コアHRを超えて隣接する人材管理・分析モジュールへの需要を拡大しています。同時に、国内データ保存を義務付けるプライバシー規制がデータセンターの設置形態を再編し、セキュアなクラウドリージョンへの追加投資を促しています。地域専門ベンダーが法定アップデートをモノリシックなグローバルスイートよりも迅速に提供することでシェアを獲得しており、競争の激しさは中程度にとどまっています。

レポートの主要ポイント

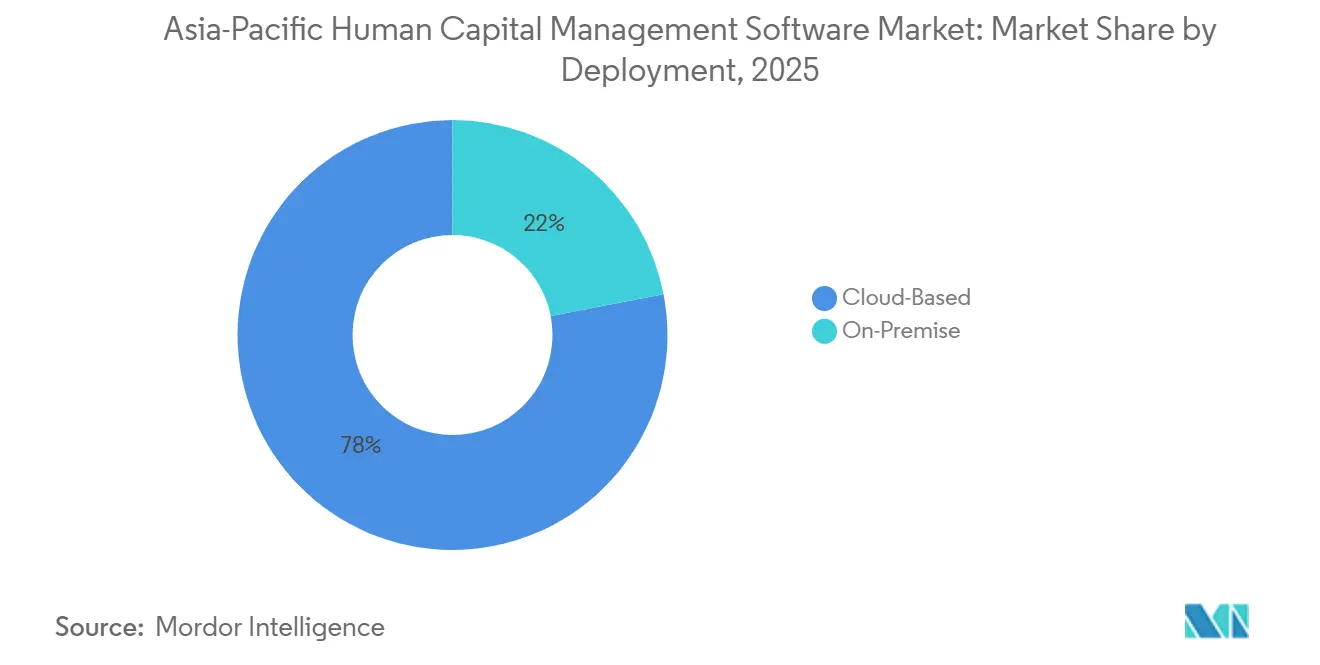

- 展開形態別では、クラウドベースソリューションが2025年のアジア太平洋地域のヒューマンキャピタルマネジメントソフトウェア市場収益の78.03%を占め、2031年まで7.51% CAGRで拡大しています。

- 組織規模別では、大企業が2025年のアジア太平洋地域のヒューマンキャピタルマネジメント(HCM)ソフトウェア市場収益の63.89%を占める一方、中小企業は2031年まで7.91% CAGRで最も急速に拡大しています。

- アプリケーション別では、コアHRが2025年のアジア太平洋地域のHCMソフトウェア市場売上の29.77%を生み出し、パフォーマンス・人材管理が2031年まで7.84% CAGRで最も成長の速いモジュールとなっています。

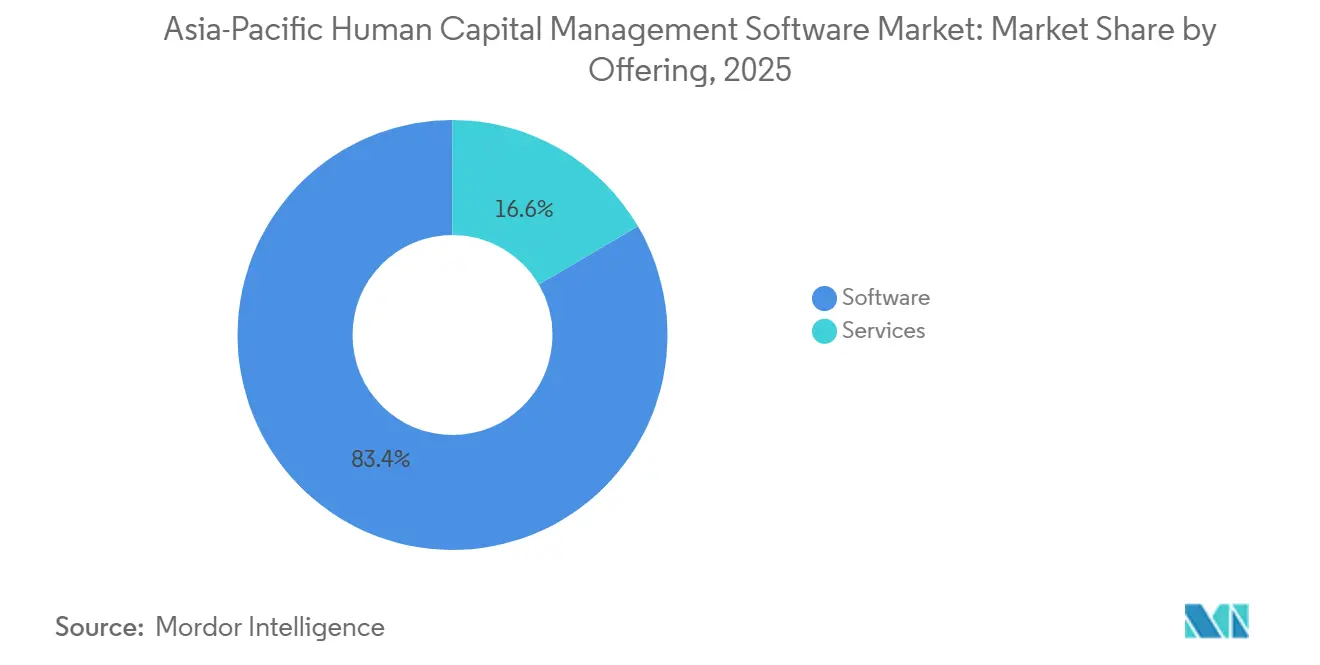

- 提供形態別では、ソフトウェアプラットフォームが2025年の支出の83.43%を占めていますが、導入需要を背景にサービス収益が8.13% CAGRで加速しています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年に28.17%のシェアを占め、小売・Eコマースが2031年まで8.07% CAGRで最高の成長率を記録する見込みです。

- 地域別では、中国が2025年のAPAC HCMソフトウェア市場の地域売上の31.23%を占め、インドが2031年まで8.12% CAGRで最も急速に拡大する市場となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域のヒューマンキャピタルマネジメントソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域企業におけるクラウド導入の加速 | +1.8% | APACコア、インドネシア、マレーシア | 短期(2年以内) |

| モバイルHCMアプリケーションに対する需要の増大 | +1.2% | シンガポール、オーストラリア、日本 | 短期(2年以内) |

| デジタル給与コンプライアンスに関する規制上の義務化 | +1.3% | 中国、インド、日本、オーストラリア、シンガポール | 中期(2〜4年) |

| 人材モビリティに対する需要の増加 | +1.0% | 中国、インド、シンガポール | 中期(2〜4年) |

| 中堅企業向けAI駆動型多言語HRチャットボットのローカライズ | +0.9% | インド、日本、韓国、東南アジア | 中期(2〜4年) |

| クロスボーダーギグワーカープラットフォームの統合 | +0.7% | シンガポール、香港、マレーシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域企業におけるクラウド導入の加速

企業は、総所有コストを削減しイノベーションサイクルを加速するため、資本集約型のオンプレミスシステムをサブスクリプション価格のクラウドスイートに置き換えています。シドニー、シンガポール、東京、ムンバイにおける地域データセンターの拡張により、ベンダーは厳格な居住要件に対応しながら、リリースサイクルを短縮する最新のマイクロサービスアーキテクチャを提供できるようになっています。[1]Workday ニュースルーム、「Workday、アジア太平洋全域に新データセンターを開設」、workday.com クラウド展開は専任IT担当者やサーバールームを不要にし、段階的な人員増加モデルをサポートするため、中堅市場の購買者が最も恩恵を受けています。かつてエアギャップ環境を要求していた規制産業でさえ、機密マスターデータをオンプレミスに保持しながら分析をクラウドで実行するハイブリッドスタックを試験導入しています。再プラットフォーム化なしにプライベートクラウドとパブリッククラウド間でワークロードを切り替える能力が重要な選定基準となっており、コンテナ化されたサービスとステートレスな統合ゲートウェイを持つベンダーが優位に立っています。

デジタル給与コンプライアンスに関する規制上の義務化

インドネシアのCORETAXの展開からベトナムの電子社会保険手帳まで、矢継ぎ早に行われる法定変更により、年次アップグレードではなく四半期ごとのコンテンツパックを提供できる給与エンジンが求められています。[2]Forvis Mazars、「APACペイロールニュースレター2025年第1号」、forvismazars.com 社内コンプライアンスチームと国別ロードマップを持つベンダーは、政府が税率区分、手当、拠出計算式を改定するたびに「初日対応」を提供することで差別化を図っています。香港のeMPFプラットフォームは2025年にかけて段階的に開始されており、拠出申請APIとポートフォリオ切替ワークフローを組み込まなければ顧客離れのリスクがあります。より多くの税務当局がリアルタイムの給与報告を求めるようになるにつれ、マイクロバッチ送信と監査品質のデータ追跡をサポートするクラウドアーキテクチャがさらに勢いを増しています。

中堅企業向けAI駆動型多言語HRチャットボットのローカライズ

中国語、日本語、バハサ、ヒンディー語を話す会話型エージェントが日常的なHRクエリを解決し休暇申請を処理することで、初期パイロットではサービスセンターの業務負荷を最大70%削減しています。[3]OCBC銀行、「OBCBがAI搭載HRチャットボットを開始」、ocbc.com 地域のHRポリシーに基づいてファインチューニングされた事前学習済み言語モデルにより、ベンダーはコストのかかるクライアント側のトレーニングデータなしにプラグアンドプレイのチャットボットを販売できます。OBCBの導入はエンタープライズ規模でこのモデルを実証しており、ZohoとDarwinboxは従業員500名未満の企業をターゲットとした簡略版アシスタントを製品化しています。コアHRとの統合により、ボットはリアルタイムで個人の残高とポリシー適格性を提示できます。チャットボットは機密データに触れるため、より広い普及はバックエンドセキュリティの堅牢性にかかっており、ベンダーは調達ハードルをクリアするためにISO 27001管理策の認証取得を進めています。

クロスボーダーギグワーカープラットフォームの統合

地域のプラットフォームは、複数の法域でドライバー、ライダー、フリーランサーを従業員として分類することが求められるようになっており、企業は単一の記録システム上で非正規労働管理を統合することを余儀なくされています。SAP Fieldglassおよび類似ツールは、オーストラリアの新たな最低基準制度に準拠した法域別の給与テンプレート、監査証跡、アルゴリズムスケジューリングを提供しています。[4]SAP SE、「SAP Fieldglassベンダーマネジメントシステム」、sap.com 香港とシンガポール全域で人材を統括する地域本社にとって、統一された請負業者台帳は誤分類リスクを低減しコスト配賦を簡素化します。ハイブリッドな労働力が標準となるにつれ、従業員、請負業者、プラットフォームワーカーの統合ダッシュボードを提供するベンダーは説得力のある価値提案を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プライバシーおよびセキュリティに関する懸念 | -0.8% | 中国、インド、シンガポール、日本、オーストラリア | 短期(2年以内) |

| レガシーERPスタックとの統合の複雑性 | -1.1% | APAC全域の大企業、中国の国有企業 | 中期(2〜4年) |

| 断片化したアジア太平洋地域の労働法の状況 | -0.6% | 多国籍事業者、地域本社 | 長期(4年以上) |

| HR分析人材プールの不足 | -0.4% | インド、東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーERPスタックとの統合の複雑性

多くの銀行や製造業者は、一夜にして廃止できない高度にカスタマイズされたSAP ECCまたはOracle E-Business Suiteのインスタンスを運用しています。組織階層、コストセンター、カスタム給与ロジックを次世代クラウドスイートと同期させるには、多くの場合ミドルウェア、データクリーンアップ、18ヶ月を超える段階的な展開が必要です。WorkdayとSAP SuccessFactorsはスターターコネクタを公開していますが、ニッチなローカル給与エンジンや政府提出ポータルは依然として独自APIを必要とし、プロジェクトスコープを膨らませています。コンサルティング依存型の案件は総所有コストを引き上げ、予算制約のあるクライアントを遠ざけ、市場全体の転換を遅らせています。移行アクセラレーターと事前マッピングされたデータモデルをバンドルするベンダーはこの摩擦を軽減しますが、レガシーの複雑性は実装速度に対する最大の足かせであり続けています。

プライバシーおよびセキュリティに関する懸念

中国の個人情報保護法とインドのデジタル個人データ保護法は、国内保存と厳格な国境を越えたデータ移転承認を義務付けており、集中型データハブに依存する多国籍展開を制限しています。シンガポールと日本における72時間以内の侵害通知義務により、プラットフォームはリアルタイムの侵入検知、保存時の暗号化、改ざん不可能な監査ログを組み込むことが求められています。地域データセンターを持たないベンダーは銀行・医療の入札で調達資格を失い、ローカルな拠点を確立するまで対応可能市場が制限されます。コンプライアンス投資は新製品イノベーションに充てられるべきリソースを転用させ、近期の利益率拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドインフラがスケーラビリティを牽引

クラウドベースソリューションは2025年のアジア太平洋地域のヒューマンキャピタルマネジメントソフトウェア市場において78.03%の収益シェアを占め、2031年まで7.51% CAGRで拡大しています。ベンダーは居住法を満たすためにソブリンクラウドリージョンを追加しており、これにより機密産業をオンプレミスに留めていた歴史的な障壁が取り除かれています。大手銀行は依然として特定の給与エンジンを規制されたデータセンター内に保持していますが、ほぼリアルタイムで報酬シナリオをモデル化するためにクラウド分析と組み合わせるケースが増えています。オンプレミスおよびハイブリッドの設置形態は引き続き関連性を持ちますが、そのロードマップは現在、フルスタックアップグレードではなく段階的な移行を可能にするAPIゲートウェイを重視しています。

中堅企業はサブスクリプション価格が固定ハードウェアコストを変動運営費に転換し、分析・学習モジュールへの予算を解放するため、最大の恩恵を受けています。ZohoのGCC(湾岸協力会議)全域への拡大とDarwinboxの東南アジアにおけるテンプレート主導の展開は、事前設定されたクラウドスタックが四半期単位ではなく数週間で稼働できることを示しています。高度に規制された事業体向けにシングルテナントオプションを提供しながら、その他すべてにマルチテナントコアを維持するベンダーは、単一のコードベース内で異なる購買者の好みを取り込み、この戦略によりクラウドのアジア太平洋地域のヒューマンキャピタルマネジメントソフトウェア市場シェアが2031年までに80%を超えると予想されています。

アプリケーション別:スキルベースの人材システムが普及

コアHRは、すべての展開が従業員マスターファイルとコンプライアンスワークフローから始まるため、2025年のアプリケーション収益の29.77%を生み出しました。パフォーマンス・人材管理は、職務グリッドからスキルグラフへの転換に牽引され、7.84% CAGRで最も成長の速いアプリケーションとなる見込みです。Workday Skills CloudまたはSAP Opportunity Marketplace上に構築された社内人材マーケットプレイスにより、CFOは外部採用費なしにエンジニアを優先度の高いプロジェクトに再配置でき、投資回収期間を短縮しています。

給与は規制上の必須要件であり続けていますが、差別化は残業急増や賃金格差を予測する隣接分析へとシフトしています。ワークフォース管理モジュールは小売業においてスケジューリングと販売時点情報管理データを統合し、学習スタックはアップスキリングのROIを検証するマイクロ資格認定を組み込んでいます。これらかつてサイロ化されていたアプリケーションが共通データモデルに収束するにつれ、ベストオブブリードのポイントソリューションに割り当てられるアジア太平洋地域のヒューマンキャピタルマネジメントソフトウェア市場規模は縮小し、統合スイート内への支出集約が進むと予想されます。

組織規模別:中堅市場の加速が購買者構成を再編

大企業は複雑な階層、グローバルな規模、監査要件がERPおよびCRMバックボーンと統合されたフル機能スイートを必要とするため、2025年収益の63.89%を支配しています。しかし、中小企業はクラウド価格が従業員1人あたり月額10米ドル未満であり、社内給与専門家を不要にするローカライズされた法定ルールのおかげで、7.91% CAGRで急速に拡大しています。

日本のSmartHRや中国のBeisenなどの地域専門企業は、ローカル購買者向けにユーザーインターフェースとコンプライアンスパックをカスタマイズし、変更管理の摩擦を低減してグローバル大手スイートに対する受注率を高めています。中小企業は規模拡大に伴い、再プラットフォーム化ではなくモジュールを追加することが多く、モジュラーライセンスを販売するベンダーにとってライフタイムバリューを固定化しています。このツートラックのダイナミクスにより、アジア太平洋地域のヒューマンキャピタルマネジメントソフトウェア産業はカニバリゼーションなしにエンタープライズと中堅市場の両コホートにわたって収益を多様化できる位置にあります。

提供形態別:導入需要を背景にサービス収益が加速

ソフトウェアは依然として2025年支出の83.43%を占めて優位に立っていますが、クライアントがデータ移行、変更管理、継続的な法定メンテナンスを求めるため、サービスは8.13% CAGRで最高の成長率を記録する見込みです。AccentureやInfosysなどのシステムインテグレーターはテストサイクル時間を短縮するアクセラレーターをバンドルし、Ramcoなどの給与アウトソーサーはタッチレス処理コンプライアンスを保証し、2025年のHRベンダーオブザイヤー賞を複数受賞しています。

人員数や給与明細数量に連動したアウトカムベースの契約が時間単位の請求契約に取って代わり、購買者に予測可能なコストを、ベンダーに安定した継続収益をもたらしています。多国籍給与統合プロジェクトが増加するにつれ、特に社内コンプライアンス専門知識を持たない中堅企業の間で、マネージドサービスに帰属するアジア太平洋地域のヒューマンキャピタルマネジメントソフトウェア市場規模は拡大すると予測されています。

エンドユーザー産業別:小売自動化が金融サービスを上回る成長

銀行・金融サービス・保険は、規制当局が堅牢な監査証跡と認定されたワークフロー分離を義務付けているため、2025年収益の28.17%を占めました。しかし、小売・Eコマースはオムニチャネル事業者が変動する季節雇用とギグワーカーのスケジューリングに取り組む中、8.07% CAGRで最も急速な拡大を記録する見込みです。

製造業者は労働安全分析と残業管理を重視し、医療提供者は看護師不足に対処するために資格追跡とシフト入札のモジュールを採用しています。政府機関は主権規則を考慮してクラウド導入に慎重ですが、学習管理のためのハイブリッド展開を試験導入するケースが増えています。垂直テンプレートを提供するベンダーは設計フェーズを短縮し、毎回ゼロから始めることなくドメイン固有の需要を取り込んでいます。

地域分析

中国は2025年に31.23%の収益でアジア太平洋地域のヒューマンキャピタルマネジメントソフトウェア市場をリードし、大規模な国有企業と技術企業によるHRのデジタル化が牽引しています。BeisenのAI Family 2.0の発表は生成型スクリーニングとコンピテンシー評価を組み込み、国内購買者にローカルホスト型のAIネイティブな代替手段をグローバルスイートに対して提供しています。北京のデータ主権体制により、外国ベンダーは中国のクラウドプロバイダーとのパートナーシップまたは合弁会社の設立を余儀なくされ、コンプライアンスコストと市場投入までの時間が増大しています。2025年に開始された定年延長の段階的実施により、企業が数百万人の労働者の年金適格性を再計算する必要があるため、アップグレードサイクルがさらに促進されています。

8.12% CAGRで成長が予測されるインドは、最もダイナミックなサブ市場です。急速なフォーマル化、デジタル給与義務化、Darwinboxなどのベンチャー支援の挑戦者が、特に従業員200〜2,000名の企業における導入を加速しています。デジタル個人データ保護法がローカライズ要件を高め、グローバルベンダーは大企業入札に参加し続けるためにムンバイまたはハイデラバードのデータセンターを立ち上げています。カルナータカ州における就業規則に関する継続的な議論は、さらなる立法上の変動を示唆しており、数四半期ではなく数週間以内にコンプライアンスアップデートを提供できるプラットフォームへの需要を持続させています。

日本市場はSaaS普及率が高い一方で、地域チャンピオンが支配的という特徴があります。SmartHRは45.8%のシェアを保持し、2025年11月の9,600万米ドルの資金調達を背景にAI搭載の人材分析でエンタープライズ市場への上位展開を進めています。2024年10月に施行されたパートタイム従業員への社会保険適用拡大は、すでに給与エンジン全体で新たな設定変更を引き起こしています。韓国、オーストラリア、シンガポール、そしてインドネシア、マレーシア、タイの新興グループは、それぞれギグワーカー保護、切断する権利規則、段階的賃金フレームワークを導入して給与ロジックを変更しており、次の高成長法域群を形成しています。

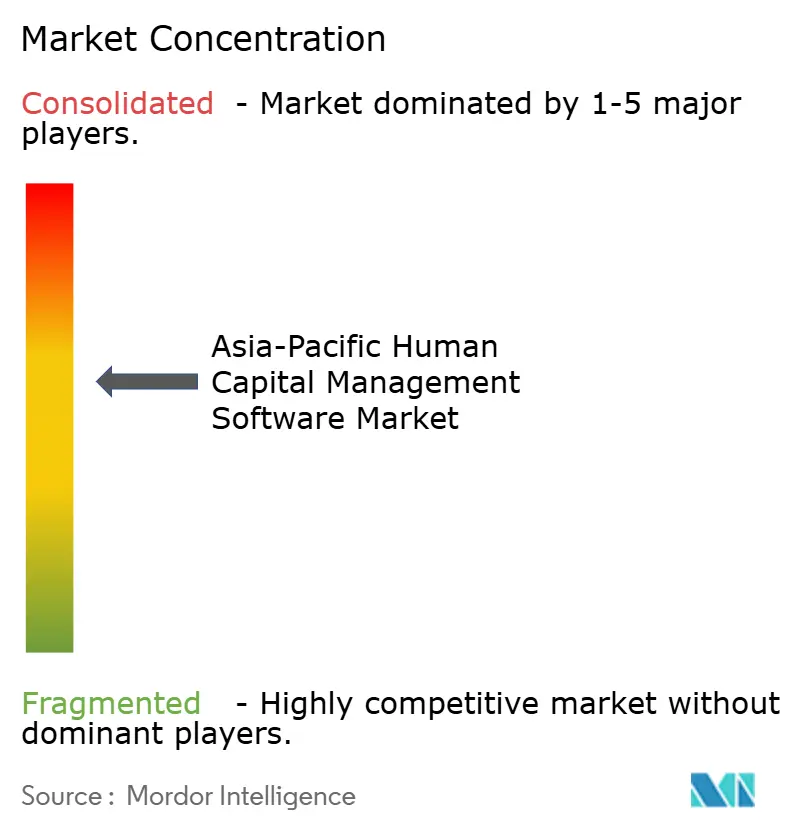

競争環境

市場はWorkday、SAP、Oracle、ADP、UKGがグローバルトップ層を形成し、Darwinbox、SmartHR、Beisen、Ramco、Zohoが地域層を担うという中程度の集中度を示しています。Workdayの4つの新しいアジア太平洋クラウドリージョンと組み込みのSkills Cloudは、セキュアな居住性とAI駆動の人材インサイトという価値提案を強化しています。Oracleは採用から退職までのワークフローをME Cloud内にバンドルして大規模な財務インストールベースへのクロスセルを図っており、25Aリリースではオンボーディングとパフォーマンス向けの生成型エージェントが追加されています。

地域専門企業は迅速なローカライズと中堅市場向け価格設定で差別化しています。SmartHRは日本の複雑な社会保険加入手続きを自動化し、2025年11月の資金調達でエンタープライズグレードの分析構築を開始しています。Partners GroupとKKRから1億4,000万米ドルを調達したDarwinboxは、グローバルスイートがこれまで無視していたアカウントを獲得しながら、東南アジア全域で事前設定された給与パックを展開しています。Beisenの2026年の収益性達成は、規模とローカライズが共存できることを示し、AIモジュールへの持続的な研究開発を可能にしています。

HiBob、Rippling、Gustoなどの破壊的企業がシンガポールとオーストラリアを通じて、数ヶ月ではなく数日での実装を約束するクラウドネイティブアーキテクチャで参入しています。ISGの2025年HRMSガイドはこれらの挑戦者をユーザーエクスペリエンスイノベーションで高く評価していますが、英語圏市場以外では深い法定パックが不足しています。プライベートエクイティが40%以上の成長と二桁の営業利益率を組み合わせた企業をターゲットに汎地域的な規模を構築するロールアップを求めるため、合併・買収が増加すると予想されます。

アジア太平洋地域のヒューマンキャピタルマネジメントソフトウェア産業リーダー

Workday Inc.

SAP SE

Oracle Corporation

Automatic Data Processing, Inc. (ADP)

UKG Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:OracleがCloud HCM 25Aをリリースし、採用、オンボーディング、パフォーマンス向けのAIエージェントを追加し、Fusion Cloud ERPとの統合を深化させました。

- 2025年11月:SmartHRがGeneral Atlanticから9,600万米ドルを調達し、日本でのエンタープライズ営業とAI製品開発を拡大しました。

- 2025年11月:Ramco SystemsがマレーシアとシンガポールのHRベンダーオブザイヤー賞2025において、Payceペイロールプラットフォームでゴールド2個、シルバー1個、ブロンズ1個を受賞しました。

- 2025年3月:DarwinboxがPartners GroupとKKRが主導する1億4,000万米ドルを調達し、東南アジアおよび中東への拡大資金としました。

アジア太平洋地域のヒューマンキャピタルマネジメントソフトウェア市場レポートの調査範囲

ヒューマンキャピタルマネジメント(HCM)ソフトウェアは、従業員データ、給与、福利厚生管理に関連する煩雑な事務作業を自動化するエンタープライズアプリケーションソリューションとして、すべての企業で必要とされています。APACのヒューマンキャピタルマネジメント(HCM)市場は、APAC地域のさまざまなエンドユーザー産業に対して各市場プレーヤーが提供するヒューマンキャピタルマネジメントソフトウェアのライセンスおよびサブスクリプションの販売を通じて生み出される収益に基づいて定義されています。エンタープライズガバナンス・リスク・コンプライアンス(eGRC)ソリューションの市場分析は、個別セグメントとして調査範囲に含まれています。分析は、二次調査および一次調査を通じて収集された市場インサイトに基づいています。市場はまた、促進要因と抑制要因の観点から市場成長に影響を与える主要要因を対象としています。

アジア太平洋地域のヒューマンキャピタルマネジメントソフトウェア市場レポートは、展開形態(クラウドベース、オンプレミス)、アプリケーション(コアHR、給与管理、報酬管理、ワークフォース管理、パフォーマンス・人材管理、Eラーニング・E採用、エンタープライズGRC)、組織規模(中小企業、大企業)、提供形態(ソフトウェア、サービス)、エンドユーザー産業(銀行・金融サービス・保険、ITおよびテレコム、小売・Eコマース、製造業、医療・ライフサイエンス、政府・公共部門、その他エンドユーザー産業)、地域(中国、日本、インド、韓国、オーストラリア、シンガポール、インドネシア、マレーシア、その他アジア太平洋地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウドベース |

| オンプレミス |

| コアHR |

| 給与管理 |

| 報酬管理 |

| ワークフォース管理 |

| パフォーマンス・人材管理 |

| Eラーニング・E採用 |

| エンタープライズGRC(eGRC) |

| 中小企業(SMEs) |

| 大企業 |

| ソフトウェア | コアプラットフォーム |

| ポイントソリューションおよびアドオン | |

| サービス | 導入・統合 |

| サポート・保守 |

| 銀行・金融サービス・保険(BFSI) |

| ITおよびテレコム |

| 小売・Eコマース |

| 製造業 |

| 医療・ライフサイエンス |

| 政府・公共部門 |

| その他エンドユーザー産業 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリア |

| シンガポール |

| インドネシア |

| マレーシア |

| その他アジア太平洋地域 |

| 展開形態別 | クラウドベース | |

| オンプレミス | ||

| アプリケーション別 | コアHR | |

| 給与管理 | ||

| 報酬管理 | ||

| ワークフォース管理 | ||

| パフォーマンス・人材管理 | ||

| Eラーニング・E採用 | ||

| エンタープライズGRC(eGRC) | ||

| 組織規模別 | 中小企業(SMEs) | |

| 大企業 | ||

| 提供形態別 | ソフトウェア | コアプラットフォーム |

| ポイントソリューションおよびアドオン | ||

| サービス | 導入・統合 | |

| サポート・保守 | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | |

| ITおよびテレコム | ||

| 小売・Eコマース | ||

| 製造業 | ||

| 医療・ライフサイエンス | ||

| 政府・公共部門 | ||

| その他エンドユーザー産業 | ||

| 地域別 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| インドネシア | ||

| マレーシア | ||

| その他アジア太平洋地域 | ||

レポートで回答される主要な質問

アジア太平洋地域のヒューマンキャピタルマネジメントソフトウェア市場は2031年までにどの程度の規模になりますか?

市場は2026年〜2031年の7.47% CAGRで拡大し、2031年までに139億2,000万米ドルに達すると予測されています。

アジア太平洋地域で最も普及が進んでいる展開モデルはどれですか?

クラウドベースプラットフォームは2025年に78.03%のシェアを占め、低い初期コストと規制準拠のデータセンターにより引き続きオンプレミスを上回る成長を続けています。

HCMスイートで最も成長の速いアプリケーション領域はどれですか?

企業がスキルベースのワークフォース戦略に転換するにつれ、パフォーマンス・人材管理が7.84% CAGRで進展しています。

中小企業が現在HCMソフトウェアをより迅速に導入している理由は何ですか?

サブスクリプション価格、ローカライズされた法定パック、事前設定されたワークフローにより、社内HRIT専門知識の必要性がなくなり、2031年まで7.91% CAGRをサポートしています。

最も高い成長見通しを持つ国はどこですか?

インドはデジタル給与義務化と強い中堅市場需要により、8.12% CAGRで地域成長をリードすると予測されています。

ベンダーはアジア太平洋地域全域のプライバシー規制にどのように対応していますか?

主要プラットフォームは現在、複数の地域内データセンターを運営し、暗号化とロールベースのアクセス制御を組み込み、データローカライズ法を満たすためのジオフェンシング機能を提供しています。

最終更新日: