ヒューマン・キャピタル・マネジメント・ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

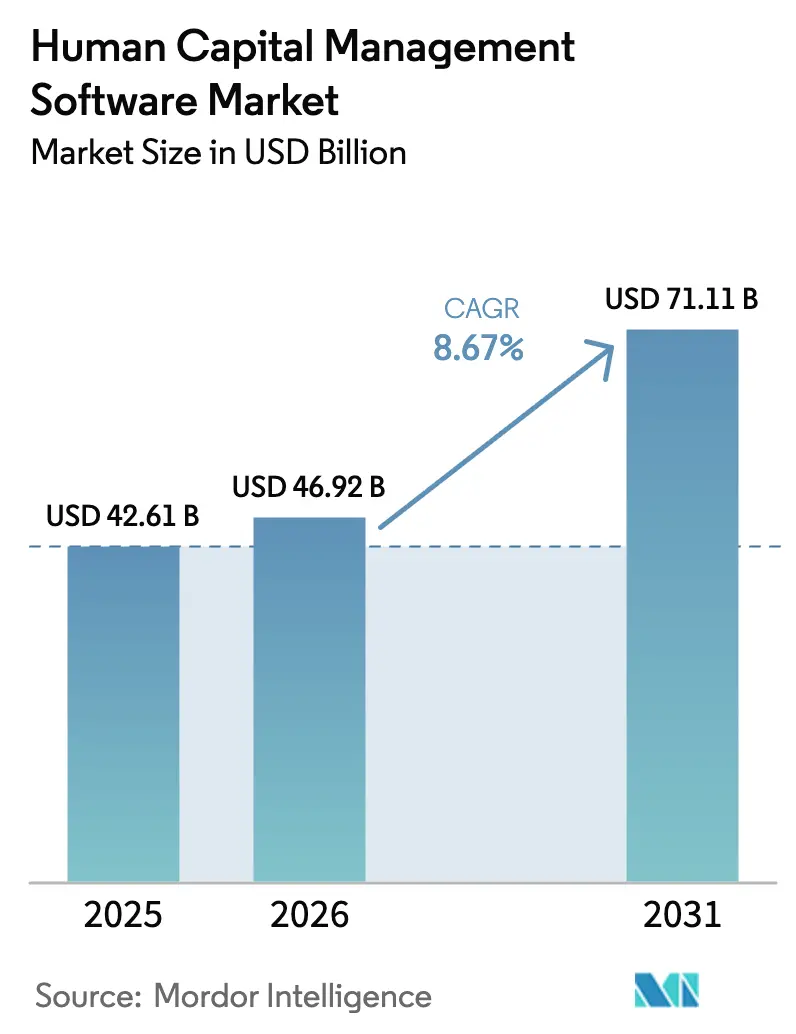

| 市場規模 (2026) | 46.92 十億米ドル |

| 市場規模 (2031) | 71.11 十億米ドル |

| 成長率 (2026 - 2031) | 8.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒューマン・キャピタル・マネジメント・ソフトウェア市場分析

ヒューマン・キャピタル・マネジメント・ソフトウェア市場規模は、2025年の426億1,000万米ドルから2026年には469億2,000万米ドルへと成長し、2026年〜2031年のCAGR 8.67%で2031年までに711億1,000万米ドルに達すると予測されています。企業は、給与・タレント・学習ワークフローに生成AIコパイロットを組み込んだクラウドネイティブスイートを優先的に導入しており、リアルタイム分析を可能にするとともに、サービスデスクの解決時間を数日から数分へと短縮しています。また、政府が税務行政をデジタル化し、リアルタイムの給与報告を義務付けるにつれて、自動化されたコンプライアンスエンジンへの需要も高まっています。ベンダーはISO 27001およびSOC 2 タイプIIの認証を通じて差別化を図り、スケーラビリティを損なうことなくデータ主権に関する懸念を払拭しています。レガシープロバイダーが既存顧客基盤を守る一方、ベンチャー支援の新興企業が多額の資金を調達しており、継続的な製品革新が評価される市場であることが浮き彫りになっています。

主要レポートのポイント

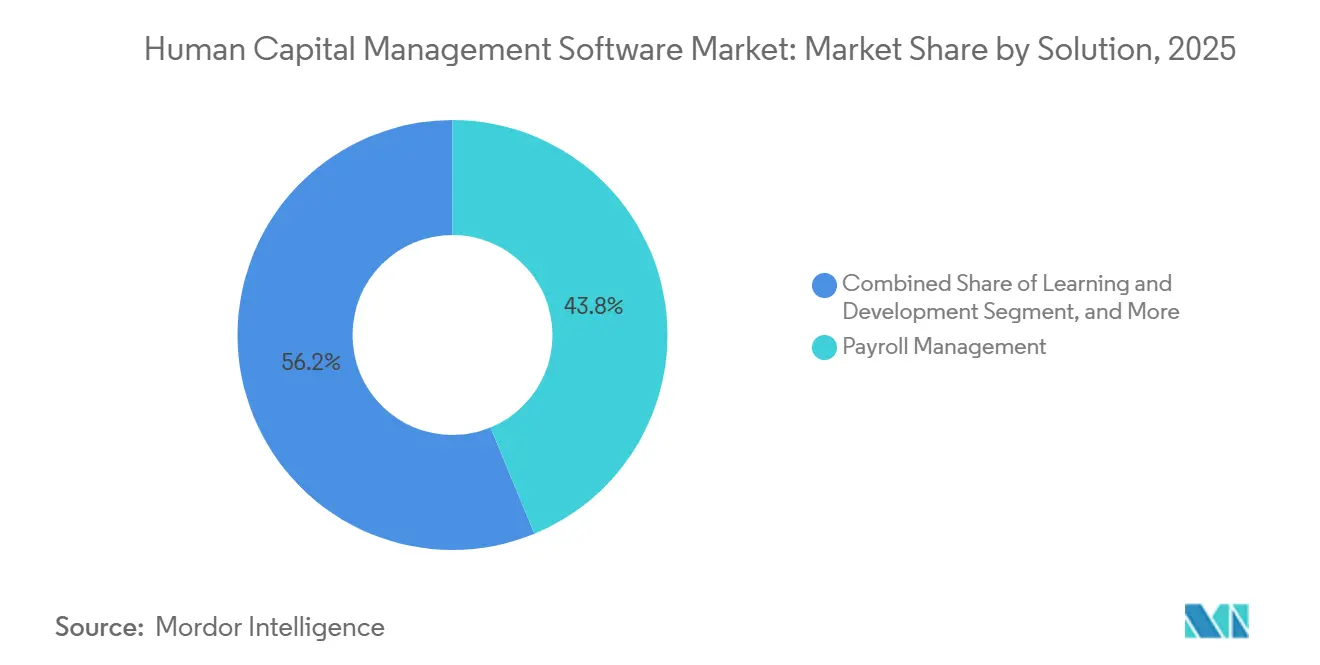

- ソリューション別では、給与管理が2025年の収益シェアの43.78%を占めてトップとなり、学習・能力開発が2031年に向けて最も速い9.72%のCAGRを記録しました。

- 展開形態別では、オンプレミスが2025年の収益の55.83%を占め、クラウドは2031年にかけて9.11%のCAGRで拡大すると予測されています。

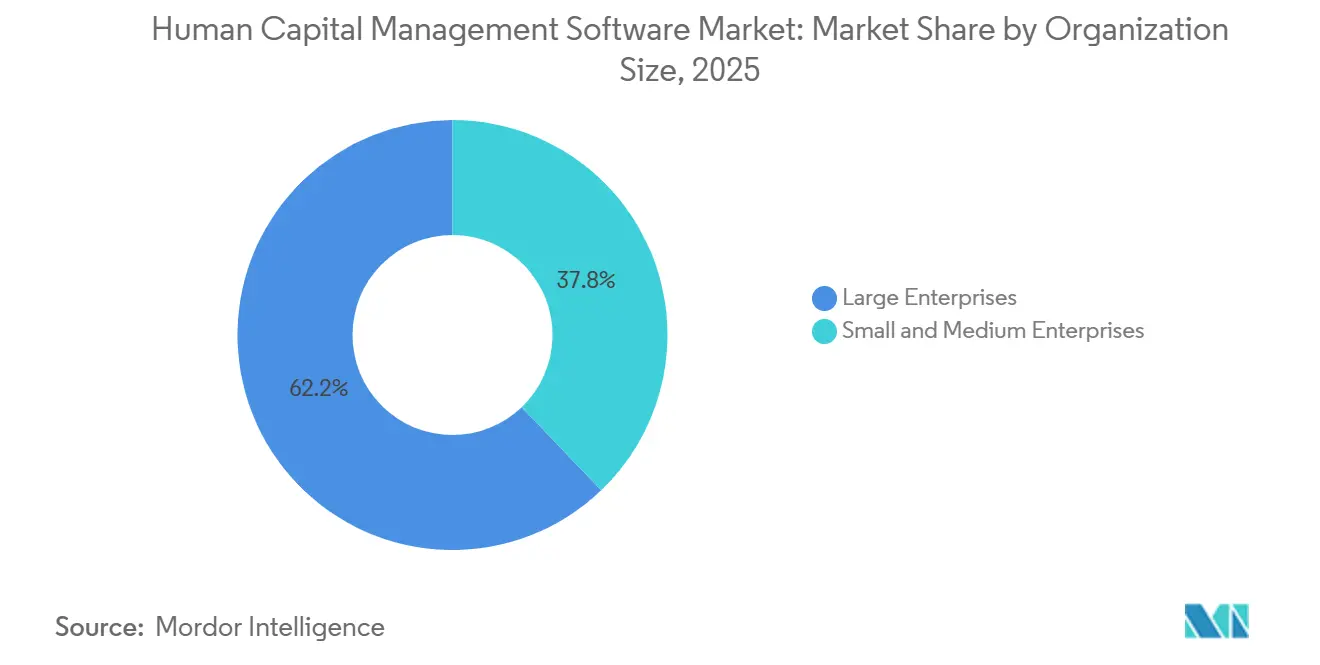

- 組織規模別では、大企業が2025年の支出の62.17%を占めましたが、中小企業は2031年にかけて9.04%のCAGRで成長しています。

- 業種別では、銀行・金融サービス・保険(BFSI)が2025年のヒューマン・キャピタル・マネジメント・ソフトウェア市場の22.89%を占め、ヘルスケアは2031年にかけて10.93%のCAGRで成長すると予測されています。

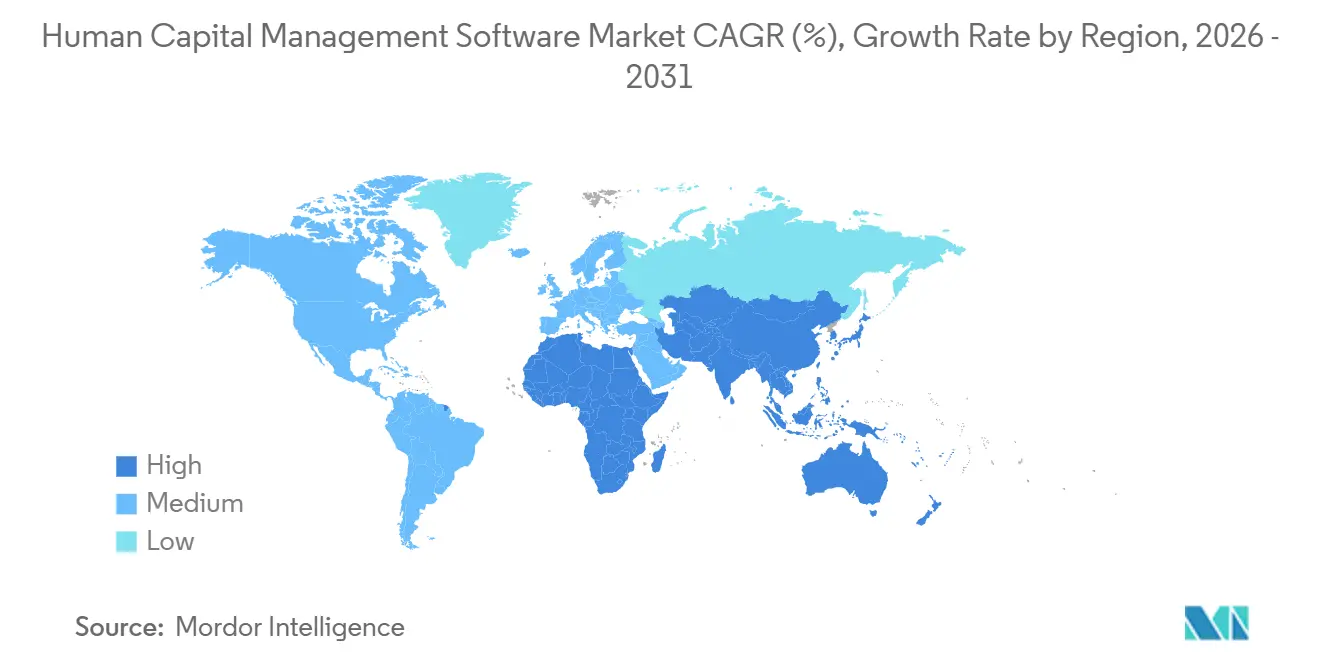

- 地域別では、北米が2025年の収益の37.62%を占めてトップとなり、アジア太平洋地域は2026年〜2031年にかけて9.61%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヒューマン・キャピタル・マネジメント・ソフトウェアのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブHCMプラットフォームへの移行 | +2.1% | 北米および欧州での加速を伴うグローバル規模 | 中期(2〜4年) |

| 統合タレント・給与スイートの普及 | +1.8% | 北米およびアジア太平洋地域を中心としたグローバル規模 | 中期(2〜4年) |

| 戦略的人事のためのワークフォース分析とAI | +1.5% | 北米および欧州が主導するグローバル規模 | 短期(2年以内) |

| グローバル給与・税務に関するコンプライアンス義務 | +1.3% | 欧州、アジア太平洋地域、および多国籍事業において最も影響が大きいグローバル規模 | 長期(4年以上) |

| 生成AIコパイロットによる人事サービス提供の加速 | +1.2% | 北米および欧州での早期導入を伴うグローバル規模 | 短期(2年以内) |

| スキルベースの人材計画モデルが職務中心の構造に取って代わる | +0.9% | 北米、欧州、オーストラリアでの早期成果を伴うグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブHCMプラットフォームへの移行

クラウドネイティブアーキテクチャは、コンピューティング・ストレージ・アプリケーション層を分離することで、ベンダーが週次の機能アップデートを提供してイノベーションサイクルを加速することを可能にします。2025年9月にリリースされたWorkday Data Cloudは、オープンAPIを通じて従業員・財務・業務データをリアルタイムでストリーミングし、バッチETLを排除してクロスファンクショナル分析を支援します。[1]Workday Inc.、「Workday Data Cloudローンチ」、investor.workday.com 企業は、人材キャパシティを需要予測に合わせる能力を獲得し、意思決定のスピードを向上させ、統合コストを削減します。デロイトの2025年移行調査では、68%の企業がクラウド導入の主要な動機としてコスト削減よりも迅速なイノベーションを選択したことが示されました。セキュリティは依然として重要であり、ISO 27001およびSOC 2 タイプIIの認証が調達ワークフローに直接組み込まれ、リスク審査を短縮しています。これらの要因が相まって、技術的負債を軽減し価値実現までの時間を短縮することで、ヒューマン・キャピタル・マネジメント・ソフトウェア市場に持続的な成長をもたらしています。

統合タレント・給与スイートの普及

組織は、給与サイクルごとに15〜20時間の財務工数を消費する可能性のある照合の遅延を解消するため、複数のポイントソリューションを統合スイートに集約しています。2025年11月に発売されたADP Workforce Suiteは、従業員1,000名未満の企業向けに給与・勤怠管理・福利厚生・タレントモジュールをバンドルし、導入期間を数四半期から数週間に短縮します。Deelは150カ国にわたって220億米ドルのグローバル給与を処理し、四半期ごとに変動する社会保険・税務申告を自動化しており、統合されたデータフローのコンプライアンス上の優位性を示しています。[2]Deel Inc.、「シリーズEファンディング発表」、deel.com 統合プラットフォームはまた、報酬変更を離職リスクに結びつける予測分析を可能にし、マッキンゼーはこれを優秀人材の定着に不可欠な機能として特定しています。運用上の課題を解決し戦略的インサイトを提供することで、統合スイートはアドレス可能なユーザーベースを実質的に拡大します。

戦略的人事のためのワークフォース分析とAI

リアルタイム分析は、パフォーマンス・エンゲージメント・スキルデータを取り込み、業務を混乱させる前に後継者育成のギャップを検出します。2025年9月に導入されたADP Assistは、レポート作成時間を数時間から数秒に短縮する会話型クエリを提供します。WorkdayのAIエージェントパートナーネットワークは、サードパーティエージェントが福利厚生の登録や有給休暇の承認を実行できるようにし、初期パイロットでは人事チケット量を最大40%削減しています。予測的離職モデルは、自発的な退職の60〜90日前に介入を可能にし、代替コストにおいて測定可能な節約をもたらします。分析が記述的から処方的へと移行するにつれて、人事は記録管理から積極的な人材形成へとシフトし、ヒューマン・キャピタル・マネジメント・ソフトウェア市場の成長軌道を強化しています。

グローバル給与・税務に関するコンプライアンス義務

政府は税務・雇用規制をデジタル化しており、企業は給与エンジンの近代化を迫られています。インドのGST電子インボイスと月次照合、中国の省別社会保険マトリクス、EUのAI法のバイアス監査規則はいずれも、コンプライアンス違反のペナルティを引き上げています。PwCの2025年グローバル給与調査では、多国籍企業の72%が過去24カ月間に少なくとも1件の給与ペナルティを受け、平均25万米ドルに上ることが判明しました。HCMプラットフォームに規制インテリジェンスを組み込むことでこれらのリスクを軽減し、地域全体でのプレミアム価格設定と導入を持続させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティとデータプライバシーへの懸念 | -1.4% | GDPRおよびCCPAの執行により欧州および北米で影響が高まるグローバル規模 | 短期(2年以内) |

| レガシー移行のコストと複雑性 | -1.1% | 北米および欧州のオンプレミスシステムを持つ大企業を中心としたグローバル規模 | 中期(2〜4年) |

| 複雑なスイートのエンドユーザー採用率の低さ | -0.8% | 中小企業および新興市場でより大きな影響を持つグローバル規模 | 中期(2〜4年) |

| アルゴリズムバイアス訴訟リスクによる展開制限 | -0.6% | アジア太平洋地域での規制審査が高まる北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティとデータプライバシーへの懸念

HCMプラットフォームは機密性の高い個人情報や報酬情報を保存しており、ランサムウェアの主要な標的となっています。2024年12月のCleo社のデータ侵害では、多国籍企業の給与記録が流出し、サードパーティのファイル転送ツールの脆弱性が浮き彫りになりました。GDPRおよびCCPAの罰金は数億ドルに達する可能性があり、2023年のMetaへの12億ユーロ(14億1,000万米ドル)の制裁がその例として挙げられ、ベンダーの管理体制に対する購買者の精査が強まっています。[3]フィナンシャル・タイムズ、「MetaがGDPR違反で12億ユーロの罰金」、ft.com 企業は現在、ゼロトラストアーキテクチャ、多要素認証、保存中および転送中のデータ暗号化をベースライン要件として求めており、中小サプライヤーの開発コストを引き上げ、調達サイクルを遅延させています。

レガシー移行のコストと複雑性

大幅にカスタマイズされたオンプレミスのスイートからクラウドプラットフォームへの移行は、従業員1万人超の企業では12〜18カ月を要し、500万〜1,000万米ドルのコストがかかる場合があります。カスタムビジネスルールは標準化されたクラウドデータモデルと衝突することが多く、プロセス再設計とカスタマイズの間で困難なトレードオフを強いられます。デロイトは、43%の企業が統合作業量を過小評価した後にプロジェクトを延期または中止したと報告しています。財務的負担はトレーニング、コンサルタント費用、切り替え期間中の生産性低下にまで及び、長期的なメリットが明確であっても近期の採用率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:給与管理が依然として主導、学習・能力開発が加速

給与管理は2025年の収益の最大シェアである43.78%を占め、その地位は複雑化する税制、社会保険の義務、リアルタイムの申告義務によって支えられています。Deelが150カ国にわたって年間220億米ドルの給与処理を自動化していることは、企業がローカルの法定ロジックと通貨換算をスケールで組み込んだプラットフォームを優先する理由を示しています。給与のヒューマン・キャピタル・マネジメント・ソフトウェア市場シェアは、給与の不正確さに伴う直接的な財務ペナルティを反映しています。一方、学習・能力開発はソリューションセグメントの中で最も速い9.72%のCAGRで成長しており、マッキンゼーは87%の経営幹部が重大なスキル不足に直面していると記録しています。Workdayは2025年11月にSanaを11億米ドルで買収し、AIを活用した知識管理を統合することで、従業員の習熟度にリアルタイムで適応するスキルアップパスを実現しました。

統合化のトレンドは従来のソリューションの境界線を曖昧にしています。タレントモジュールは給与データを活用して報酬変更と離職リスクを相関させ、ワークフォース管理エンジンは学習記録を統合してトレーニング要件へのコンプライアンスを検証します。ADP Workforce Suiteは、給与・勤怠管理・福利厚生を単一のサブスクリプションにバンドルし、中堅市場の購買者の照合遅延を解消し総所有コストを削減します。ベンダーがかつて独立していた機能を一貫したワークフローにパッケージ化するにつれて、購買者はモジュール数ではなく組み込まれたインテリジェンスの幅で製品を評価するようになり、この動向がヒューマン・キャピタル・マネジメント・ソフトウェア市場を2031年まで GDP成長率を上回る水準で成長させ続けるでしょう。

展開形態別:クラウドの勢いがオンプレミス残存組を上回る

オンプレミス展開は、データ主権と監査証跡の義務を理由とするBFSIおよび政府機関を中心に、2025年の支出の55.83%を依然として占めています。しかし、ISO 27001およびSOC 2 タイプIIの認証が規制業種全体での信頼を醸成するにつれて、クラウドサブスクリプションは2031年にかけて9.11%のCAGRで成長すると予測されています。Workday Data CloudのリアルタイムAPIアクセスは、レガシーETLプロセスのバッチレイテンシを排除し、財務・サプライチェーン・人事チームがローカルサーバーなしに共通データセットで業務を行えるようにします。デロイトの2025年調査では、クラウド採用者の68%がコスト削減よりも週次のイノベーションサイクルを重視しており、移行の動機が単なる経済的なものではなく戦略的なものであることが示されました。

ハイブリッドモデルは移行パスを提供しており、企業は法定給与をオンプレミスに置きながら、タレントおよび学習モジュールをクラウドに移行しています。ベンダーはGDPRおよびCCPAの規則に準拠するためにデータセンターをローカライズしていますが、そのような拡張はインフラ費用を20〜30%増加させます。コンプライアンスエンジンとAIコパイロットがクラウドファーストでリリースされるにつれて、オンプレミスの遅れは拡大し、遅れて採用する企業にリスクと報酬のトレードオフを再評価するインセンティブを与えます。これらのダイナミクスは、ヒューマン・キャピタル・マネジメント・ソフトウェア市場におけるサブスクリプション収益ストリームへの長期的な傾向を強化しています。

組織規模別:中小企業が機能格差を縮小

大企業は2025年の支出の62.17%を占め、多国籍の複雑性、労働組合規則、高度なロールベースのアクセス制御を反映しています。しかし、中小企業は初期ライセンス費用を排除し導入を数週間に圧縮するサブスクリプション価格設定に牽引されて、9.04%のCAGRで拡大すると予測されています。ADP Workforce Suiteは、従業員1,000名未満の企業を対象に、コストを従業員数に合わせる予測可能な従業員1人あたり月額プランを提供しています。Deelは2025年に多国籍採用コンプライアンスを求める37,000社にサービスを提供することで年間経常収益10億米ドルを突破し、中小企業がローカル機能と同様にグローバルリーチを重視していることを証明しました。

Ripplingの2025年5月の4億5,000万米ドルの資金調達は、給与・福利厚生・ITプロビジョニング・デバイス管理を統合し、小規模チームが5つ以上のポイントソリューションを置き換えられるプラットフォームへの需要を浮き彫りにしました。ベンダーは現在、セルフサービス設定ウィザード、直感的なユーザーインターフェース、テンプレートワークフローを提供し、コンサルタントへの依存を軽減しています。その結果、使いやすさと変更管理に関連する採用障壁が低下し、リソースに制約のある組織におけるヒューマン・キャピタル・マネジメント・ソフトウェア市場の機会プールが拡大しています。

業種別:財務管理がBFSI支出を牽引、スキルギャップがヘルスケアを推進

銀行・金融サービス・保険(BFSI)は2025年の収益の22.89%を占めました。これは、バーゼルIII、ドッド・フランク法、MiFID IIの規則が報酬決定をリスクフレームワークに結びつける監査証跡を義務付けているためです。自動化された給与エンジンは、従来のスプレッドシートではスケールで管理できない変動報酬の計算と繰延スケジュールを簡素化します。一方、ヘルスケアは最も成長の速い業種であり、10.93%のCAGRを記録していますが、米国病院協会によると2024年に20万件を超えた看護師不足という圧力にさらされています。ワークフォース管理モジュールはシフトスケジューリングを最適化し、ライセンスの有効期限を追跡し、規制上の罰金を回避するための資格のギャップを検出します。

ITおよび通信企業は急速な技術スキルの陳腐化に対抗するために学習システムを導入し、製造業者は団体交渉条項と安全トレーニングのコンプライアンスを管理するためにHCMスイートを採用しています。小売業はピーク時に効率的に店舗をスタッフィングするために需要主導の労働力予測に依存しています。政府の採用は、主権と予算の制約に対応するためにオンプレミスまたはオープンソースのスタックに偏っており、民間部門と比較してクラウド採用が遅れています。これらの差別化されたニーズにより、ヒューマン・キャピタル・マネジメント・ソフトウェア市場は業種別の機能ロードマップの多様化を継続しています。

地域分析

北米は2025年の収益の37.62%を占め、高い人件費、成熟したSaaS普及率、継続的なプラットフォームアップグレードを促進する活発な規制環境に牽引されています。同地域の購買者は、手動の人事作業を削減しインサイト生成を加速するためにAIコパイロットを迅速に採用しています。欧州は僅差で続いていますが、GDPRによるデータローカライゼーション義務により、ベンダーは地域データセンターを運営し高度な暗号化に投資することを余儀なくされ、総所有コストが上昇しています。2024年8月に施行されたEU AI法は、バイアス監査と説明可能性レポートを義務付けることで市場をさらに差別化し、新規参入者の参入障壁を高めています。

アジア太平洋地域は2031年にかけて堅調な9.61%のCAGRで成長をリードする見込みです。この急成長は、インドのGSTデジタル化推進、中国での省レベルの社会保険グリッドの導入、日本の新たな残業規制によって牽引されており、いずれも給与の複雑性を高めています。Ramco Systemsなどのローカルプレーヤーはこのトレンドを活かし、45カ国以上にわたって固有の給与規則に対応しています。彼らの取り組みは文化的な共鳴とコンプライアンスを確保し、地域クライアントにとって優先される選択肢となっています。

中東・アフリカでの採用は湾岸協力会議(GCC)経済圏に集中しており、外国人労働者管理と国民化プログラムが多通貨給与とビザ追跡機能を必要としています。南米は通貨の変動性と頻繁な税制変更に直面しており、リアルタイムのコンプライアンスインテリジェンスが不可欠となっています。これらの地域的な触媒が相まって、ヒューマン・キャピタル・マネジメント・ソフトウェア市場をその歴史的な拠点を超えて押し広げ、収益ストリームを多様化しています。

競合ランドスケープ

競合分野は、確立されたエンタープライズベンダーと高成長スタートアップが混在しています。SAP、Oracle、Workdayは、モジュール全体に生成AI機能を組み込み、戦略的な買収を追求することで広範な既存顧客基盤を守っています。Workdayは2025年11月にSanaを11億米ドルで買収してAI知識管理を追加し、Pipedreamの買収予定によりエージェントベースのワークフロー自動化を拡張します。ADPはWorkforce Suiteを発売し、ADP Assistを導入して会話型分析と異常検知を融合させることで対抗しました。Oracleの2025年10月のFusion Cloud HCM AIと競合他社を比較したホワイトペーパーは、機能同等性をめぐる激化した競争を浮き彫りにしました。

新興企業はAPIファーストの設計とリモートファーストの採用トレンドを活用しています。DeilとRipplingは2025年に合計7億5,000万米ドル超の資金を確保し、給与・福利厚生・IT管理をレガシースタックより最大40%低い価格でパッケージ化しています。ホワイトスペースの機会は、中小企業向けの多国籍給与、スキルベースの人材計画、新規規制に対応したアルゴリズムバイアス軽減ツールを中心に展開しています。

地域データセンターの存在、組み込みセキュリティ認証、コンサルティング費用を削減するセルフサービス設定が、現在の技術的差別化を定義しています。これらの要因により、企業は業務効率を高め、データセキュリティを確保し、外部コンサルティングサービスへの依存を最小化することができます。これらのトレンドを踏まえると、ヒューマン・キャピタル・マネジメント・ソフトウェア市場は、イノベーションのペースがブランドの歴史的な重みを頻繁に凌駕する競争の場となっており、企業は市場ポジションを維持するために継続的に適応し革新することを余儀なくされています。

ヒューマン・キャピタル・マネジメント・ソフトウェア業界のリーダー企業

SAP SE

Oracle Corporation

Workday Inc.

ADP LLC

Ultimate Kronos Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:WorkdayはSanaの11億米ドルの買収を完了し、学習スイートにAIを活用した知識管理を追加しました。

- 2025年11月:Workdayは、福利厚生登録・有給休暇承認・オンボーディングタスクを自動化するAIエージェント接続プラットフォームであるPipedreamの買収に合意しました。

- 2025年11月:ADPはWorkforce Suiteを発売し、従業員1,000名未満の組織向けにサブスクリプション価格で給与・勤怠・福利厚生・タレントをバンドルしました。

- 2025年10月:Deelは173億米ドルのバリュエーションで3億米ドルのシリーズEラウンドをクローズし、年間経常収益10億米ドルを突破しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当調査で定義するHuman Capital Management(HCM)ソフトウェアは、あらゆる業界の従業員、契約社員、および派遣スタッフを対象に、コアHR記録、給与計算、タレント管理、学習、労働力管理、および分析をデジタル化する、ライセンス型またはサブスクリプション型のプラットフォームを対象としています。収益は、新規ライセンス販売、SaaS料金、およびこれらのモジュールに紐づくメンテナンス費用を反映しています。

対象外の範囲:コンサルティングサービス、独立型給与計算アウトソーシング、および単発のカスタマイズプロジェクトは計上されません。

セグメンテーション概要

- ソリューション別

- 給与管理

- タレント管理

- ワークフォース管理

- コア人事管理

- 学習・能力開発

- 展開形態別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業

- 業種別

- ITおよび通信

- 銀行・金融サービス・保険(BFSI)

- 製造

- ヘルスケア

- 小売・Eコマース

- 政府・公共部門

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、グローバルHCMベンダーのプロダクトリーダー、地域の給与計算スペシャリスト、システムインテグレーター、ならびに北米、欧州、アジア太平洋、GCCにわたる製造業、BFSI、小売業、ヘルスケア企業のHR責任者と対話を行いました。これらの対話により、公開情報では不明確であった契約金額、モジュール構成、およびクラウド移行率に関するデータのギャップを補完しました。

デスクリサーチ

世界銀行のICT支出、米国労働統計局の雇用者数、EurostatのクラウドUtilization調査、エンタープライズソフトウェア輸入を詳述する税関申告書など、公開されている権威あるデータセットをマッピングしました。IEEEジャーナル、HR Tech Allianceのホワイトペーパー、および各国の労働法ポータルからのインサイトにより、導入の契機とコンプライアンス上の触媒が明確化されました。サブスクリプションリソース、ベンダー収益向けのD&B Hoovers、ディールフロー向けのDow Jones Factiva、特許速度向けのQuestelを活用し、サプライヤーのリーチとイノベーションペースをベンチマークし、地域別の分割と価格帯を確定しました。記載されているソースは例示であり、一貫性と範囲を検証するために多数の追加資料が精査されています。

市場規模の算定と予測

単一のトップダウン構築により、雇用者の従業員数と従業員一人当たりのHCM支出を初期需要プールに変換し、サンプリングされたサプライヤーの受注額と照合して合計値を精緻化します。SaaS価格帯、クラウドHR普及率、中堅市場の採用動向、地域別GDP成長率、規制上の期限、為替レートなどの主要変数が多変量回帰に組み込まれ、2030年までの値を予測します。サプライヤーのロールアップデータが薄い場合は、インタビューベースのチャネル比率でギャップを補完します。

データ検証と更新サイクル

アウトプットはアルゴリズムによる異常値チェック、ピアレビュー、およびシニアによる承認を経ます。モデルは毎年更新され、大規模なM&Aの動向、新たな給与計算規制、または急激な為替変動によって中間更新がトリガーされます。

MordorのHuman Capital Management SoftwareベースラインがConfidenceを獲得する理由

企業がモジュールセット、基準年、および更新頻度を異なる形で選択するため、公表されている推計値にはばらつきがあります。

主なギャップの要因としては、一部の調査会社における範囲の狭さ、現地確認を伴わないベンダーのプレスリリースへの依存、および2024年のクラウド価格リセットを反映していない古いベースラインが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップの要因 |

|---|---|---|

| USD 43.02 B(2025年) | Mordor Intelligence | - |

| USD 34.12 B(2025年) | Global Consultancy A | 労働力分析を除外、プレスリリース収益を使用、隔年更新 |

| USD 27.5 B(2024年) | Industry Forecasting House B | コアHRのみを追跡、トップダウンのみを採用、一次検証が最小限 |

この比較は、Mordorのバランスの取れた変数セットと年次更新が、意思決定者に対してより明確で再現性のあるベースラインを提供することを示しています。

レポートで回答される主要な質問

ヒューマン・キャピタル・マネジメント・ソフトウェア市場の2026年の規模はどのくらいですか?

ヒューマン・キャピタル・マネジメント・ソフトウェア市場規模は2026年に469億2,000万米ドルで、2031年に向けて8.67%のCAGR見通しです。

HCMソリューションの中で収益をリードするセグメントはどれですか?

給与管理は、多法域コンプライアンス需要の高まりにより、2025年の収益の43.78%を占めました。

アジア太平洋地域が他の地域を上回ると予測される理由は何ですか?

インドのGSTデジタル化、中国の省レベルの社会保険規則、日本の労働力不足が自動化された給与・ワークフォース管理への需要を高め、2031年にかけて9.61%のCAGRを牽引しています。

クラウド採用の急速な拡大を抑制する要因は何ですか?

サイバーセキュリティへの懸念と、カスタマイズされたオンプレミスシステムの移行にかかる高コストが、一部の企業のクラウドサブスクリプションへの移行を遅らせています。

ベンダーは新たなAI規制にどのように対応していますか?

主要サプライヤーは、EU AI法および類似の法令に準拠するために、バイアス監査ツール、説明可能性レポート、地域データセンターを組み込んでいます。

最も速く成長している顧客セグメントはどれですか?

中小企業は、サブスクリプション価格設定が初期コストを削減し、セルフサービスツールが展開を簡素化するにつれて、9.04%のCAGRで採用を拡大しています。

最終更新日: