エンタープライズエージェントインフラストラクチャ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.54 十億米ドル |

| 市場規模 (2031) | 4.39 十億米ドル |

| 成長率 (2026 - 2031) | 52.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズエージェントインフラストラクチャ市場分析

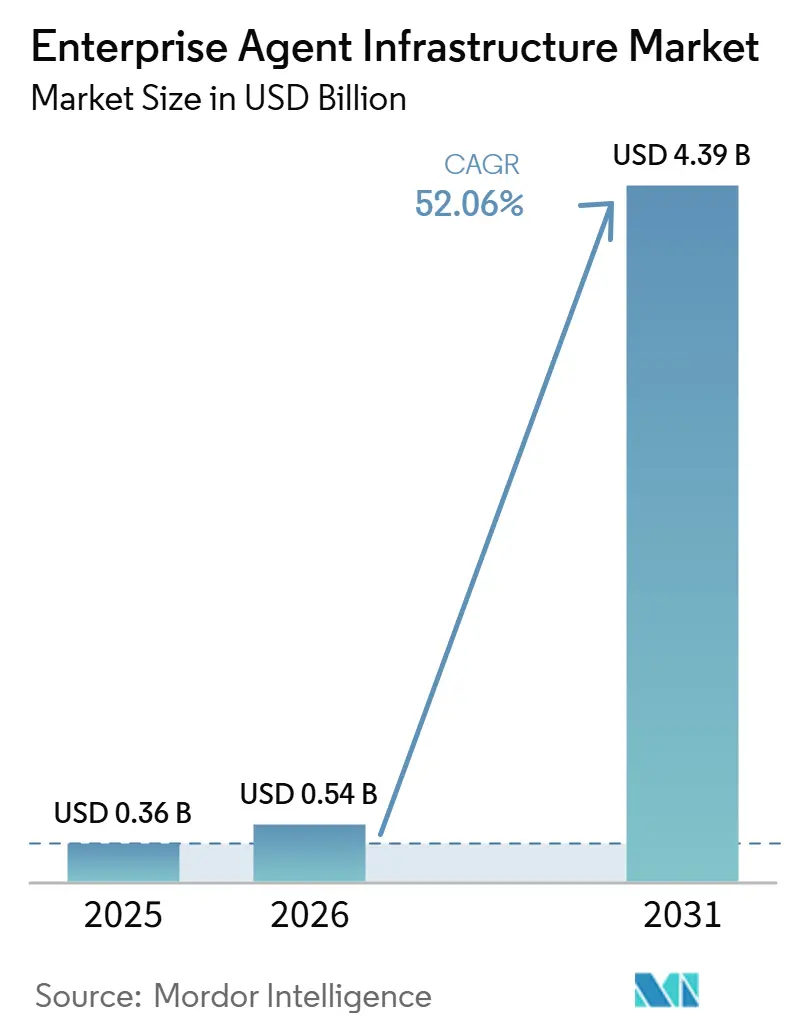

エンタープライズエージェントインフラストラクチャ市場規模は、2025年に3億6,000万米ドル、2026年に5億4,000万米ドルと予測され、2031年までに43億9,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率52.06%で成長します。ベンチャーキャピタルの急増、パイロットプロジェクトから本番環境への急速な移行、および従業員数ではなく推論量に応じてスケールする使用量ベースの収益化が成長を加速させています。企業はエージェント型システムを、複雑なIT運用、顧客エンゲージメント、データオーケストレーションワークフローを自動化するための手段として捉えています。競争はファウンデーションモデル、オーケストレーションフレームワーク、ベクターデータベースという3つの層で展開されており、それぞれが推論の深度を向上させながらレイテンシとコストの低減を競っています。組織がデータセキュリティや規制への準拠を損なうことなくエージェントを大規模に運用しようとする中、統合サービス、オブザーバビリティツール、コンプライアンス対応フレームワークへの需要が拡大しています。

主要レポートのポイント

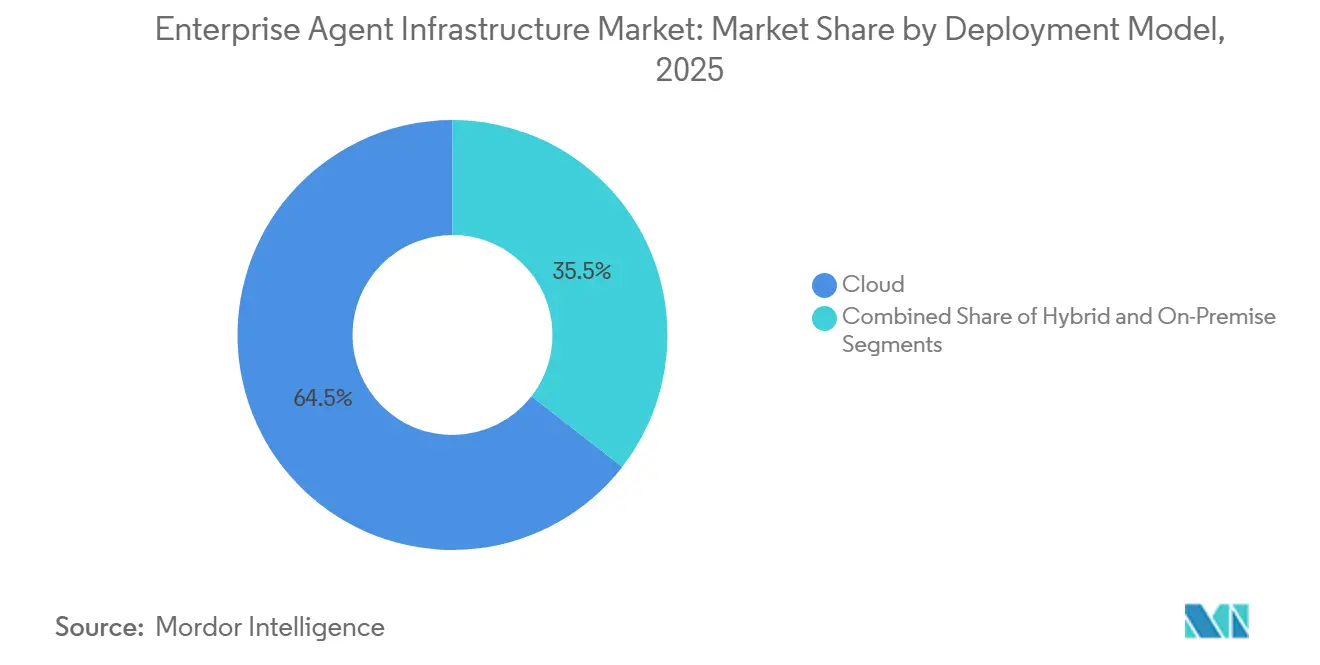

- 展開モデル別では、クラウドが2025年のエンタープライズエージェントインフラストラクチャ市場シェアの64.49%を占め、ハイブリッド展開は2031年にかけて年平均成長率27.64%で拡大する見込みです。

- コンポーネント別では、ソフトウェアが2025年のエンタープライズエージェントインフラストラクチャ市場規模の44.39%のシェアでリードし、サービスは2031年にかけて年平均成長率26.23%で拡大する見込みです。

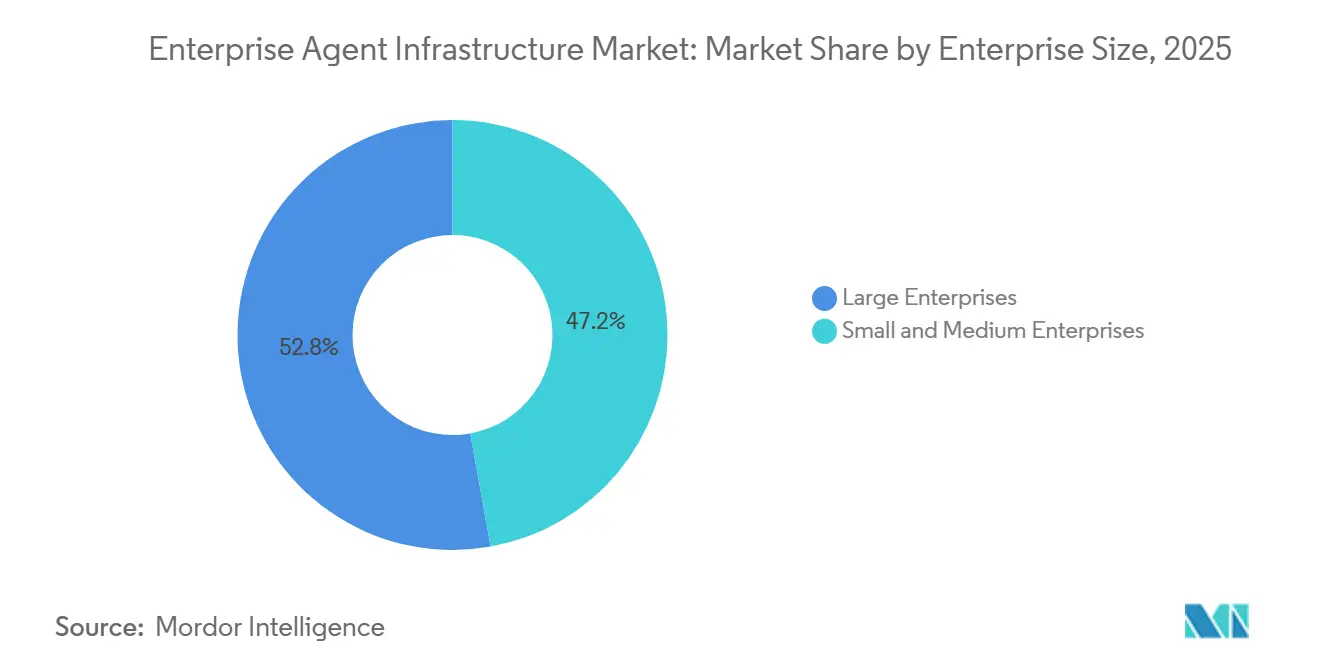

- 企業規模別では、大企業が2025年の収益シェアの52.84%を占めましたが、中小企業は2031年にかけて年平均成長率22.89%で最も速く成長しています。

- 業種別では、ITおよび通信が2025年収益の28.53%を占め、エネルギーおよびユーティリティが2031年にかけて年平均成長率25.89%で最も速く成長するセグメントとなっています。

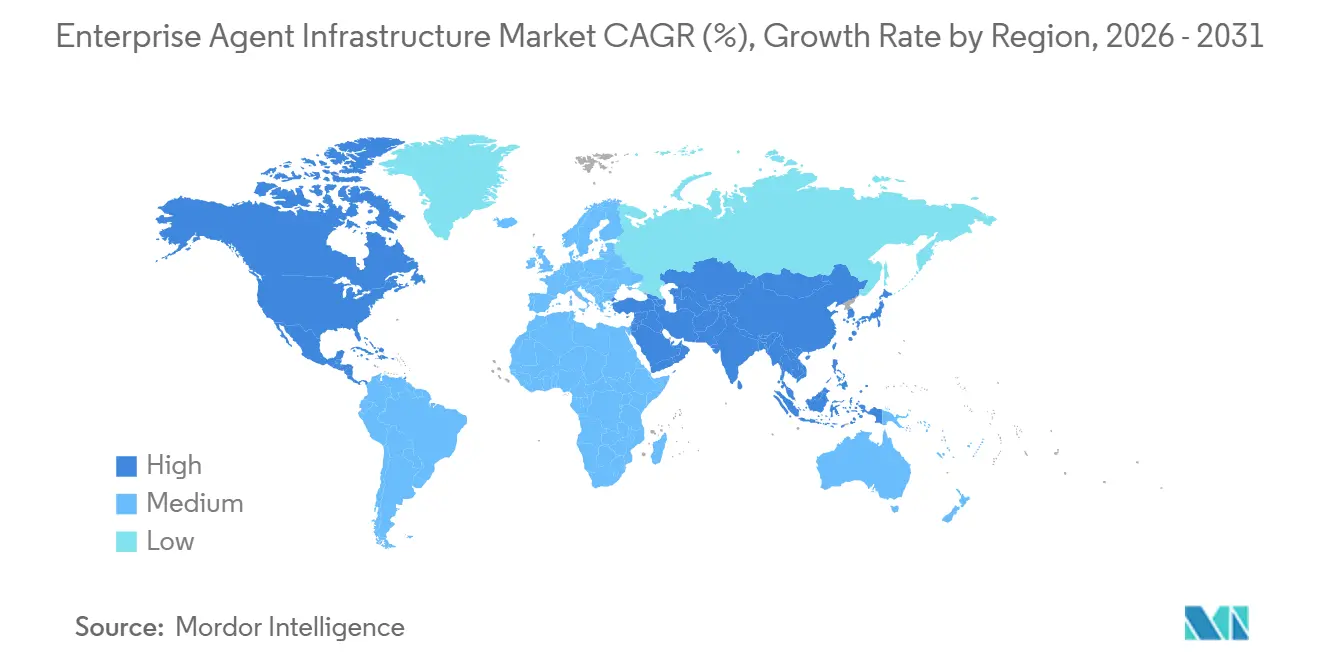

- 地域別では、北米が2025年に25.82%の市場シェアでリードし、アジア太平洋地域が2026年から2031年にかけて年平均成長率24.26%で最も速い地域拡大を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエンタープライズエージェントインフラストラクチャ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブAIインフラストラクチャの急速な普及 | +12.5% | グローバル、北米およびヨーロッパに集中 | 中期(2〜4年) |

| 会話型AI展開の急増 | +10.8% | グローバル、北米およびアジア太平洋地域が主導 | 短期(2年以内) |

| 自律型ITエージェントへの投資増加 | +9.2% | 北米およびヨーロッパ、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| ベクターデータベース相互運用性標準の出現 | +7.5% | グローバル、北米での早期採用 | 長期(4年以上) |

| 規制産業向けコンプライアンス対応エージェントフレームワークの台頭 | +6.9% | ヨーロッパおよび北米、アジア太平洋地域への波及 | 中期(2〜4年) |

| エッジエージェントを可能にするオンデバイスAIアクセラレータ | +5.1% | アジア太平洋地域の製造ハブ、北米のIoT展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブAIインフラストラクチャの急速な普及

企業はエージェントワークロードを弾力的なクラウド環境に移行させ、展開サイクルを四半期から数週間に短縮しています。Databricksは2025年に年換算収益40億米ドルを超え、そのうち10億米ドル以上がオーケストレーション、ベクターストレージ、ガバナンスを統合プラットフォームにバンドルしたAI製品から生まれています。パブリッククラウドプロバイダーは現在、GPUアクセス、マネージドベクターデータベース、監視ダッシュボードを提供しており、ベンダーロックインを深める切り替えコストを生み出しています。パブリッククラウドのみに依存できない規制対象セクターはハイブリッドスタックを採用しており、業界によるインフラストラクチャ戦略の二極化を反映しています。マイクロサービスアーキテクチャは段階的なロールアウトを可能にし、ITチームが拡張前に投資対効果を検証できるようにすることで、採用を加速させています。

会話型AI展開の急増

会話型エージェントは基本的なチャットボットから、トランザクションを実行しバックエンドシステムをオーケストレーションできるコンテキスト対応アシスタントへと進化しました。AnthropicのClaude Codeは2026年2月に年換算収益25億米ドルを突破し、エンタープライズサブスクリプションは2ヶ月足らずで4倍になりました。ヨーロッパ企業はデータ主権の要件を満たすため、MistralのMagistralモデルなどの地域的な代替手段を追求しています。プラグイン付きClaude Coworkのデビューは、自律型会話エージェントが従来のSaaS収益ストリームを侵食する可能性があると投資家が認識したことで、レガシーソフトウェア株の広範な売り越しを引き起こしました。組織は現在、推論品質、コンテキストウィンドウの長さ、レイテンシ、100万トークンあたりのコストでエージェントプラットフォームをベンチマークしています。

自律型ITエージェントへの投資増加

自動化されたエージェントはインシデント対応、パッチ管理、キャパシティスケーリングを管理し、平均解決時間を短縮しながら稼働率を向上させています。2026年3月の日経調査では、日本企業の80%がエージェント導入を戦略的優先事項として挙げているものの、多くがパフォーマンスの可視性に苦労しており、オブザーバビリティプラットフォームへの需要を高めています。富士通のKozuchi Enterprise AI Factoryは2026年1月に発売され、金融および製造業の顧客向けにガードレールと量子化ツールを備えたオンプレミスインフラストラクチャをバンドルしています。アクセンチュアはマルチエージェントシステムの拡張を支援するために25,000人規模のDatabricksプラクティスを設立し、サービス機会の大きさを示しています。エンタープライズ展開では、タスク実行を調整するオーケストレーションされたエージェントスウォームが増加しており、インフラストラクチャの高度化が進んでいます。

ベクターデータベース相互運用性標準の出現

ベクターデータベースは検索拡張生成とエージェント型推論のメモリ層となっていますが、APIの相違がポータビリティを妨げています。Pineconeのサーバーレスアプローチは、Weaviateのセルフホスト型の柔軟性とは対照的であり、企業は抽象化レイヤーを構築することを余儀なくされています。Elasticは2026年2月にマネージドサービスにJinaリランカーモデルを追加し、高精度セマンティック検索の実現負担を軽減しました。業界団体はSQLに匹敵する標準にまだ合意していないため、LangChainなどのフレームワークが事実上のポータビリティレイヤーとして機能しています。[1]Reintech Media、「Pinecone vs Weaviate vs Chroma: ベクターデータベース比較2026」、reintech.io 長期的には、相互運用性がマルチベンダーエコシステムを解放し、ベンダーロックインを抑制することが期待されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い計算コストとエネルギー消費 | -8.3% | グローバル、GPU供給が逼迫している地域で深刻 | 短期(2年以内) |

| オーケストレーションを制限するデータプライバシー規制 | -6.7% | ヨーロッパおよび北米 | 中期(2〜4年) |

| エージェントプロトコル標準の断片化 | -5.4% | グローバル、マルチベンダー環境での影響が大きい | 長期(4年以上) |

| マルチエージェントアライメントと安全性に関する人材不足 | -4.8% | グローバル、アジア太平洋地域および新興市場で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い計算コストとエネルギー消費

常時稼働のエージェントは、1回限りのモデルトレーニングよりも高い推論費用が発生することが多く、ITバジェットを圧迫しています。日本のデータセンターは、企業が常時稼働エージェントを運用することで国内電力需要を最大20%押し上げる見込みです。モデルベンダーは積極的な価格引き下げで対応しており、MistralのトークンあたりUSD 2対GPT-4oのUSD 5という価格差がマルチモデルルーティングを魅力的にしています。組織はルーティン推論にMistralを、複雑なタスクにプレミアムモデルを組み合わせることで65%のコスト削減を報告していますが、GPU不足とエネルギー価格の上昇がスケーラビリティを依然として制約しています。日本の都市部における土地と冷却能力の不足は、ハイパースケール施設をエンドユーザーから遠ざけており、特定のユースケースを制限する可能性のあるレイテンシのトレードオフを生み出しています。

オーケストレーションを制限するデータプライバシー規制

欧州連合のAI法とGDPRは、厳格な監査、データ居住地、説明可能性の要件を課しており、地域をまたいでエージェントアーキテクチャを断片化させています。AnthropicがAI規制を支持する政治家への2,000万米ドルの寄付を表明したことは、ベンダーが明確なルールをエンタープライズ販売への足がかりと見ている一方で、短期的なコンプライアンス負担を認識していることを示しています。富士通は、機密データをファイアウォール内に保持しようとする金融および製造業の顧客向けのオンプレミスソリューションとしてKozuchiを販売しています。マイクロソフト日本は2026年2月にクラウドロックインの可能性をめぐる独占禁止法調査に直面し、ハイパースケールプロバイダーに対する規制当局の監視が強まっていることを浮き彫りにしました。[2]富士通、「富士通、ソースコードを分析して設計書を自動生成する生成AIサービスを開始」、fujitsu.com 多国籍企業は地理的に分離されたエージェントクラスターを運用しなければならず、運用オーバーヘッドが増加し、規模の経済が希薄化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:主権への懸念の高まりによるハイブリッドの台頭

ハイブリッドアーキテクチャは2026年のエンタープライズエージェントインフラストラクチャ市場において増加するシェアを占め、2031年にかけて年平均成長率27.64%で拡大する見込みです。クラウドは依然として2025年のエンタープライズエージェントインフラストラクチャ市場シェアの64.49%を占めており、Pineconeのサーバーレス推論サービスやDatabricksの統合スタックの魅力を反映しています。防衛やライフサイエンスなどの規制対象セクターは機密データのオンプレミス管理を必要としていますが、トレーニングと推論のためのバースト容量も必要としています。

ハイブリッドモデルにより、企業は機密ワークロードをプライベートデータセンターに保持しながら、計算集約型タスクをパブリッククラウドGPUにオフロードし、コストとコンプライアンスの両方を最適化できます。OracleおよびDellを顧客に持つCohereのオンプレミス優先戦略と5億米ドルの資金調達は、主権に配慮した展開が引き続き重要であるという投資家の確信を示しています。富士通とNVIDIAのCPU-GPUスタックに関するパートナーシップは、オンプレミスガバナンスとクラウドバーストの弾力性を融合させる取り組みを強調しています。[3]富士通、「富士通グループ、デジタル主権強化のため日本で主権AIサーバーの製造を開始」、fujitsu.com

コンポーネント別:統合の複雑化に伴うサービスの急増

サービスは年平均成長率26.23%で拡大する見込みであり、業界全体での統合、ファインチューニング、オブザーバビリティソリューションへの需要の高まりを反映しています。この成長は、高度なサービス提供を通じて業務効率を向上させワークフローを合理化しようとする企業によって牽引されています。一方、ソフトウェアは2025年のエンタープライズエージェントインフラストラクチャ市場規模の44.39%を占め、シームレスな運用とデータ管理を可能にするために不可欠なオーケストレーションフレームワーク、ベクターデータベース、APIアクセスなどの重要なツールを提供しています。

アクセンチュアの25,000人規模のDatabricksビジネスグループは、システムインテグレーターがソフトウェアライセンスにガバナンス、トレーニング、継続的最適化などの追加サービスをバンドルするトレンドを浮き彫りにしています。このアプローチにより、企業は複雑な展開要件に対応しながらソフトウェア投資の価値を最大化できます。例えば、DatabricksのAppKitはボイラープレートコードを削減することで開発を簡素化しますが、規制対象の展開ではコンプライアンスと効率性を確保するためにプロフェッショナルサービスが依然として必要です。企業はスムーズなアップグレード、安全なデータパイプライン、検索パラメータの最適化を促進するマネージドサービスをますます選択するようになっています。これらのサービスにより、社内チームはプラットフォームインフラストラクチャの複雑さを管理するのではなく、ドメイン専門知識の活用に集中でき、最終的により良い成果とイノベーションを推進します。

企業規模別:ノーコードオーケストレーションによる中小企業の加速

大企業は2025年収益の52.84%を占め、専門的なAIチームを活用してマルチエージェントシステムを展開しています。これらの企業は、業務を合理化し、生産性を向上させ、競争優位性を維持するために先進技術の統合に注力しています。また、システムがイノベーションの最前線に留まるよう、研究開発に多額の投資を行っています。一方、中小企業(SME)はノーコードツールが開発を民主化することで年平均成長率22.89%で成長すると予測されており、技術的な専門知識が限られた企業でもAI駆動ソリューションを効果的に採用・実装できるようになっています。

フォーチュン500企業の85%の従業員が利用するReplitのプラットフォームは現在Databricksと統合されており、技術者以外のスタッフが自然言語プロンプトを通じてエージェントを展開できるようになっています。この統合により展開が簡素化され、より幅広いユーザーがアクセスできるようになっています。中小企業は資本支出の障壁を取り除く使用量ベースのサーバーレス価格設定に引き寄せられており、多額の初期投資なしに業務を拡張できます。日本情報システム・ユーザー協会は、小規模企業の3分の1のみがエージェントを採用していることを発見し、インテグレーターがトレーニングとサポートサービスを通じて埋めようとしているスキルギャップを浮き彫りにしました。マネージドプラットフォームが成熟するにつれて、中小企業はコスト、レイテンシ、精度のバランスを取るマルチモデルルーティング戦略を採用し、運用コストを管理しながら最適なパフォーマンスを確保することが期待されています。

業種別:エネルギーおよびユーティリティが成長軌道をリード

ITおよび通信は2025年収益の28.53%を占め、ネットワーク自動化および顧客サービスエージェントの採用拡大によって牽引されています。これらのセクターは先進技術を活用して業務を合理化し、顧客体験を向上させています。しかし、エネルギーおよびユーティリティは2031年にかけて年平均成長率25.89%で最も速い成長率を示すと予測されています。グリッドオペレーターは、負荷分散、予知保全、再生可能エネルギー統合などの重要な機能にエージェントをますます展開しています。これらのエージェントはリアルタイムの意思決定ループの構築を可能にし、従来のレガシー制御システムと比較してはるかに効率的かつ効果的です。

Albertsonsを含む小売業者は、Databricksなどのプラットフォーム上に構築されたエージェント型価格最適化ツールをすでに使用しています。このトレンドは、コマースワークフローが自動化の重要な焦点になりつつあることを示しています。ヘルスケアセクターでは、HIPAA要件への準拠を確保し機密性の高い患者データを保護するために、オンプレミススタックを優先した実装が行われています。一方、製造業者は富士通やNVIDIAなどのテクノロジーリーダーと協力して、ロボットアセンブリラインを制御する物理AIソリューションを開発し、生産プロセスの精度と効率を向上させています。エージェントベースのソリューションに対する政府の需要は、Claude for GovernmentなどのFedRAMP認定オファリングを通じて対応されています。これらのソリューションは厳格なセキュリティ基準を維持しながら文書分析を迅速化し、公共部門の運用の固有の要件を確実に満たしています。

地域分析

北米は2025年のエンタープライズエージェントインフラストラクチャ市場の25.82%を占め、高密度なGPU可用性、連邦調達インセンティブ、ベンチャーキャピタルの集中から恩恵を受けています。企業は有利なクラウド経済を活用していますが、電力コストの上昇に直面しており、ハイパースケーラーは大陸内のコストの低い地域にデータセンターを配置するよう促されています。州レベルのプライバシー法などの規制上の監視により、組織は詳細なデータ居住地管理を実装することを余儀なくされており、複雑さが増す一方で、最終的にはコンプライアンス対応エージェントフレームワークへの需要を刺激しています。

アジア太平洋地域は2031年にかけて年平均成長率24.26%で拡大すると予測されており、日本、中国、インド、韓国が牽引しています。2026年3月の調査では、売上高1兆円(約67億米ドル)以上の日本企業の80%が生成AIを導入していることが報告されており、自動化に向けたトップダウンの指令を示しています。日本のデータセンター容量は2030年までに2倍、2040年までに9倍に増加する必要があり、電力アップグレードが遅れた場合に成長を緩和する可能性のあるインフラストラクチャのボトルネックを露呈しています。インドおよび東南アジア経済は、米国および中東の投資家からのハイパースケール投資に支えられ、多様な言語市場にサービスを提供するための多言語モデルを採用しています。

ヨーロッパの見通しはAI法によって形成されており、監査証跡と透明性の要件が課されています。コンプライアンスのオーバーヘッドが初期採用を遅らせる一方で、明確なガードレールは最終的に大企業の調達リスクを低減します。MistralやAleph Alphaなどのベンダーは、データ居住地と説明可能性で差別化を図り、地域準拠のオプションとして自社を位置づけています。中東・アフリカ地域は、最も注目すべきOpenAI-G42アライアンスを通じた主権クラウドパートナーシップを活用してアラビア語市場にサービスを提供しており、南米の活動はブラジルとアルゼンチンを中心に、会話型エージェントがポルトガル語とスペイン語の顧客サポートを自動化しています。

競合環境

エンタープライズエージェントインフラストラクチャ市場における競争は中程度であり、垂直統合が主要な戦略として台頭しています。ファウンデーションモデルのリーダーであるAnthropicとOpenAIはそれぞれ300億米ドルと83億米ドルを調達し、資本を集中させてモデル能力を向上させています。MistralやCohereなどの第2層プレーヤーは、データ主権の要件を活用してオンプレミスの柔軟性と地域コンプライアンスで差別化を図っています。[4]Mistral AI、「Magistralを発表:Mistral AIによる初の推論モデル、ドメイン固有・透明性・多言語推論に優れる」、mistral.ai Databricksなどのオーケストレーションベンダーはレイクハウスストレージ、Agent Bricks、ガバナンスをバンドルしてより広いウォレットシェアを獲得しており、この動きは1,000億米ドルの評価額と堅調な純収益維持率によって強化されています。

ベクターデータベースプロバイダーのPineconeとWeaviateはレイテンシ、ハイブリッド検索精度、展開の柔軟性で競争しており、Elasticは検索精度を向上させるためにマネージドモデルカタログを拡充しています。IBMによるConfluentの110億米ドルの買収は、リアルタイムストリーミングを統合データプラットフォームに組み込むものであり、機能ギャップを埋めようとする既存企業の取り組みを示しています。Replitの4億米ドルの資金調達とAppKit統合は、コーディングアシスタントプラットフォームが参入障壁を下げ、オーケストレーションをコモディティ化してガバナンスとコンプライアンスツールへの価値移転を促進する可能性を示しています。

企業はコストとパフォーマンスの両方を最適化するためにマルチモデルルーティング戦略をますます採用しており、単一のモデルプロバイダーへの依存を減らし、そのようなプロバイダーが従来保持していたロックインの優位性を低下させています。このシフトはベンダー間の競争を激化させており、各社はコンテキストウィンドウの長さ、推論ベンチマーク、エネルギー効率などの要素で差別化を図っています。これらの進歩にもかかわらず、オブザーバビリティと安全性ツールは市場における重要なホワイトスペースの機会として残っています。大規模なマルチエージェントのアライメント、コスト、レイテンシを効果的に監視できる成熟した製品の欠如は、ベンダーが企業の高まる需要に応えるために対処できる重大なギャップを浮き彫りにしています。

エンタープライズエージェントインフラストラクチャ業界リーダー

OpenAI OpCo, LLC

Anthropic PBC

Cohere Inc.

AI21 Labs Ltd.

Adept AI Labs, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:アクセンチュアとDatabricksはアライアンスを拡大し、複数のセクターにわたってAgent Bricks、Lakebase、Genieの拡張に注力する25,000人の認定プロフェッショナルを擁するビジネスグループを立ち上げました。

- 2026年3月:Replitは90億米ドルの評価額で4億米ドルを調達し、フォーチュン500ユーザー向けに並列タスク実行とスケッチからデザインへの変換機能を備えたAgent 4を発表しました。

- 2026年2月:Anthropicは3,800億米ドルの評価額で300億米ドルのラウンドを完了し、ワークフロー自動化プラットフォームであるClaude Coworkを発売しました。

- 2026年2月:DatabricksはデフォルトのAuthentication(認証)とオブザーバビリティを備えたTypeScriptフレームワークであるAppKitを発表し、ワンクリック展開のためにReplitと直接統合しました。

グローバルエンタープライズエージェントインフラストラクチャ市場レポートの範囲

エンタープライズエージェントインフラストラクチャ市場とは、組織がエンタープライズ環境全体で自律型および半自律型ソフトウェアエージェントを設計、展開、オーケストレーション、監視、拡張できるようにするプラットフォーム、ツール、サービスのエコシステムを指します。これらのエージェントは、人工知能、機械学習、大規模言語モデルによって駆動されることが多く、複雑なワークフローを自動化し、意思決定を支援し、ビジネス機能全体の業務効率を向上させます。

エンタープライズエージェントインフラストラクチャ市場レポートは、展開モデル(クラウド、オンプレミス、ハイブリッド)、コンポーネント(ソフトウェアおよびサービス)、企業規模(大企業、中小企業)、業種(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、小売およびEコマース、製造業、エネルギーおよびユーティリティ、政府および公共部門、その他の業種)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| クラウド |

| オンプレミス |

| ハイブリッド |

| ソフトウェア |

| サービス |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売およびEコマース |

| 製造業 |

| エネルギーおよびユーティリティ |

| 政府および公共部門 |

| その他の業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| 業種別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売およびEコマース | |||

| 製造業 | |||

| エネルギーおよびユーティリティ | |||

| 政府および公共部門 | |||

| その他の業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

エンタープライズエージェントインフラストラクチャ市場の現在の価値と予測成長率は?

2026年に5億4,000万米ドルであり、2031年までに43億9,000万米ドルに達すると予測されており、年平均成長率52.06%を反映しています。

最も速く成長する展開モデルはどれですか?

ハイブリッド展開は、企業がスケーラビリティとデータ主権のバランスを取る中で、2026年から2031年にかけて年平均成長率27.64%で成長すると予測されています。

なぜサービスはソフトウェアよりも速く成長しているのですか?

統合、ファインチューニング、オブザーバビリティのニーズがサービスを年平均成長率26.23%に押し上げており、スタンドアロンソフトウェアの収益を上回っています。

最も高い成長を示す地域はどこですか?

アジア太平洋地域は日本、中国、インド、韓国が主導し、年平均成長率24.26%で拡大すると予測されています。

企業にとっての主なコスト課題は何ですか?

高いGPU価格とエネルギー消費の増加が推論コストを膨らませる可能性があり、マルチモデルルーティングなどのコスト最適化戦略を促しています。

競合環境はどの程度集中していますか?

市場は10点満点中6点を記録しており、主要ベンダーが影響力を持つ一方で、新興の専門企業にも機会が残っていることを示しています。

最終更新日: