マルチエージェント・エンタープライズ・システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

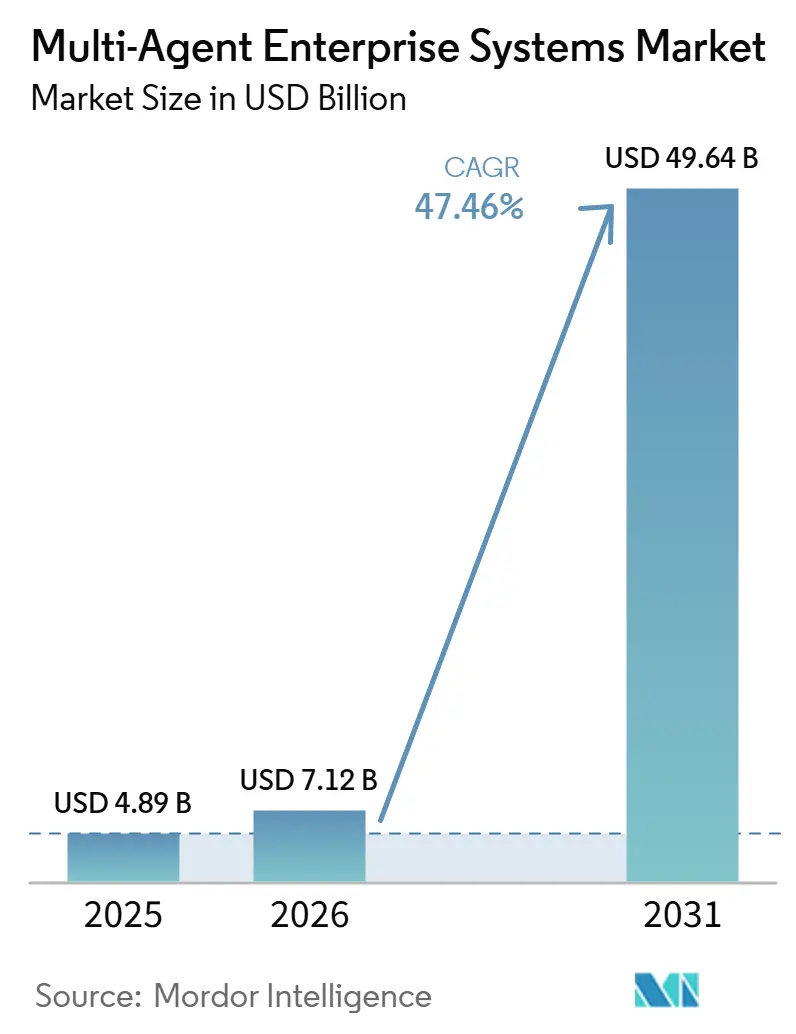

| 市場規模 (2026) | 7.12 十億米ドル |

| 市場規模 (2031) | 49.64 十億米ドル |

| 成長率 (2026 - 2031) | 47.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチエージェント・エンタープライズ・システム市場分析

マルチエージェント・エンタープライズ・リソース・プランニング市場規模は、2025年の48億9,000万米ドル、2026年の71億2,000万米ドルから2031年までに496億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 47.46%を記録する見込みです。モノリシックなERPスタックに代わる分散型エージェント・エコシステムへの選好が高まり、企業が財務、サプライチェーン、顧客対応ワークフロー全体にわたる自律的な連携を求めるなか、導入が加速しています。オープンソースのオーケストレーション・フレームワークの商業化、ハイパースケーラー・プラットフォームの成熟、生成AIの推論能力の急速な進歩により、マルチエージェント・システムはパイロット実験からビジネスクリティカルなインフラへと移行しています。購買担当者はコスト・トゥ・サーブ、レジリエンス、タイム・トゥ・バリューを重視するようになり、ベンダーは従量課金制クラウドサービス、事前構築済みエージェント・ライブラリ、ローコード開発スタジオを提供するよう促されています。規制の明確性は依然として不均一ですが、リスクベースのフレームワークを持つ地域が本番展開で先行しており、地域的な成長の非対称性が生じています。

主要レポートの要点

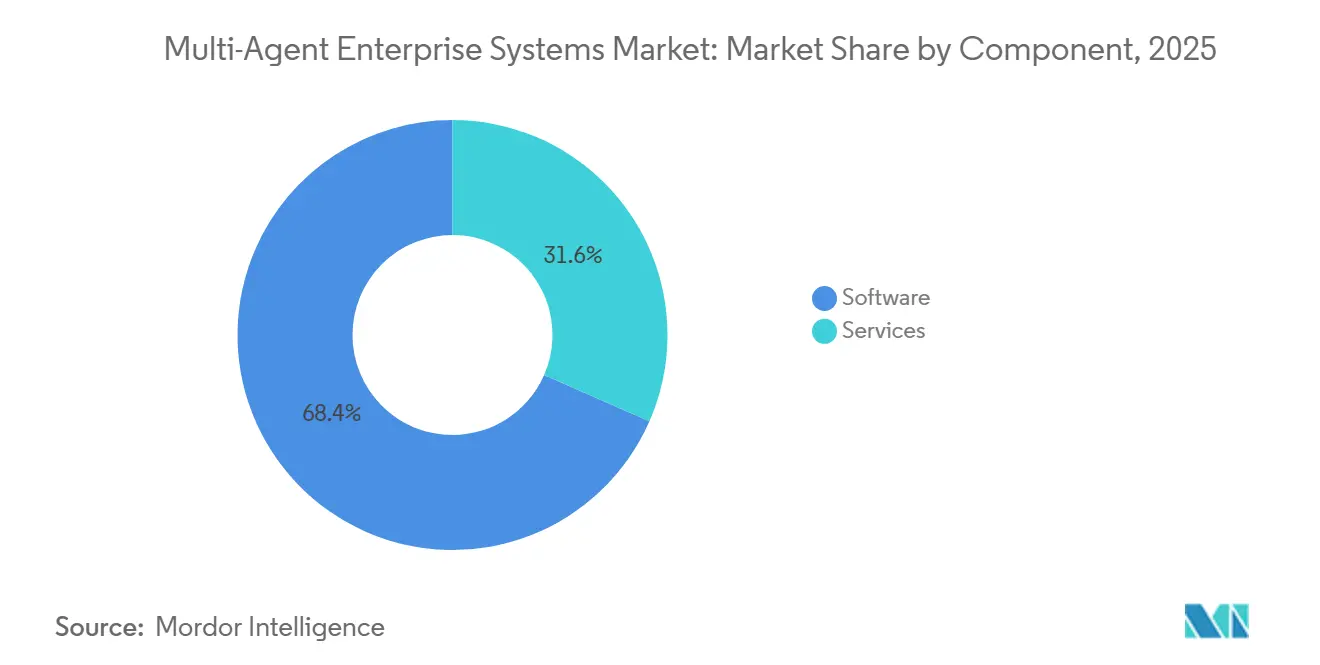

- コンポーネント別では、ソフトウェアが2025年に68.43%の収益シェアをリードし、サービスは2031年にかけてCAGR 47.86%で成長する見込みです。

- 展開モード別では、クラウドが2025年のマルチエージェント・エンタープライズ・リソース・プランニング市場シェアの61.32%を占め、ハイブリッド・アーキテクチャは2031年にかけて最速のCAGR 48.06%を記録する見込みです。

- アプリケーション別では、カスタマーサービス自動化が2025年の収益の29.74%を占め、法務・コンプライアンス自動化は2031年にかけてCAGR 48.46%で拡大する予測です。

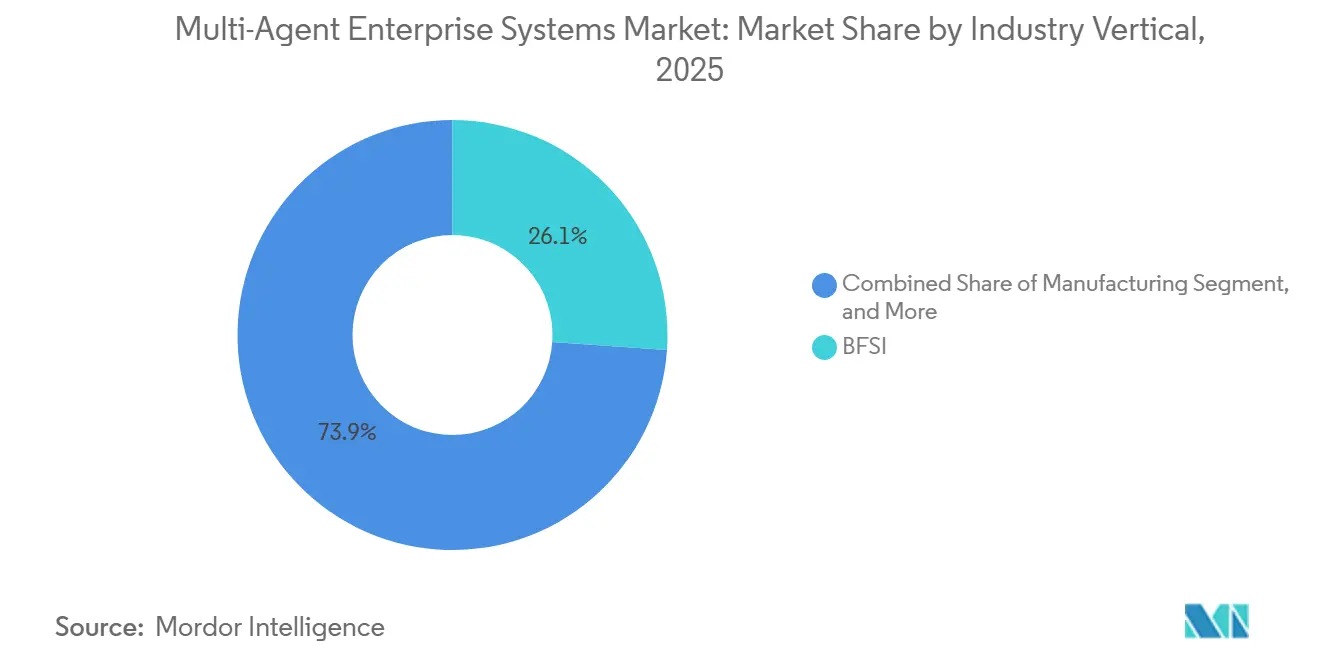

- 業種別では、銀行・金融サービス・保険(BFSI)が2025年に26.11%のシェアを占め、ヘルスケアは2031年にかけてCAGR 48.66%で進展しています。

- 企業規模別では、大企業が2025年の需要の64.53%を占め、中小企業は2031年にかけてCAGR 47.67%の見通しを示しています。

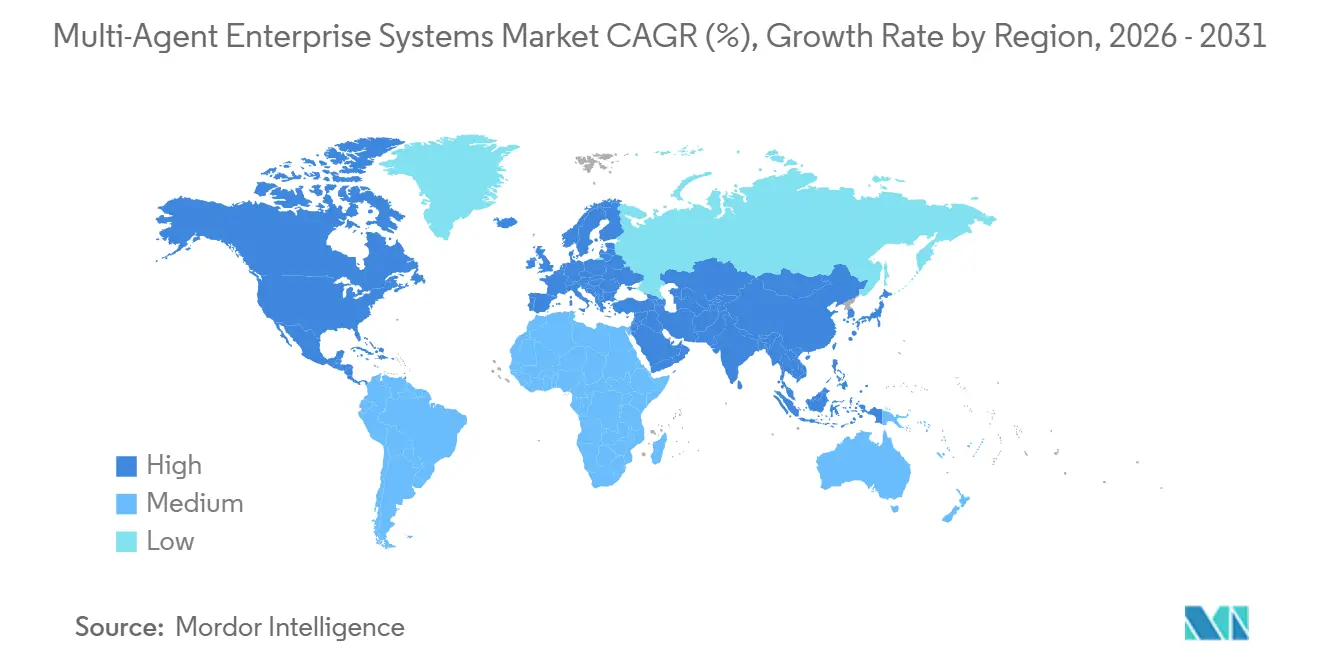

- 地域別では、北米が2025年の収益の38.49%を占めましたが、アジア太平洋地域は2026年から2031年にかけて最高のCAGR 48.82%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・マルチエージェント・エンタープライズ・システム市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 企業ハイパーオートメーション義務の加速 | +12.3% | グローバル、特に北米とヨーロッパで顕著 | 短期(2年以内) |

| 生成AIとマルチエージェント・オーケストレーションの融合 | +11.8% | 3大地域にわたるグローバル技術ハブ | 中期(2〜4年) |

| ハイパースケーラーによるクラウドネイティブ・エージェント・プラットフォームの拡大 | +9.7% | 北米、西ヨーロッパ、都市部のアジア太平洋地域 | 中期(2〜4年) |

| LangChain、AutoGen、CrewAIなどのオープンソース・フレームワークの急速な成長 | +7.4% | 世界中の開発者コミュニティ、特にインド | 短期(2年以内) |

| スマート製造のための産業用IoTへのマルチエージェント・システムの統合 | +6.9% | アジア太平洋地域を中心にグローバルへ波及 | 長期(4年以上) |

| 中小企業の導入を可能にするエージェント・マーケットプレイスの台頭 | +5.2% | アジア太平洋地域および南米の中小企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

企業ハイパーオートメーション義務の加速

企業の取締役会は、より高付加価値な業務に人材を振り向けるため、エンドツーエンドのデジタル実行を義務付けており、マルチエージェント・オーケストレーションはその目標の中核を担っています。IBM Corporation は、watsonx Orchestrate エージェントを導入した企業において、買掛金サイクルタイムが75%短縮され、年間570万米ドルの節約が実現されたと報告しています。[1]IBM ニュースルーム、「IBM、watsonx Orchestrate エージェント・カタログを発表」、ibm.com エージェント型自動化は、非構造化入力を推論し例外に適応することでロボティック・プロセス・オートメーションを超え、規制文書のレビュー、監査準備、顧客紛争解決をストレートスルー・プロセスへと変換します。マージン圧縮に直面するセクター、すなわち小売、物流、ビジネス・プロセス・アウトソーシングは最も高い緊急性を示しており、レガシーなワークフロー・ツールからエージェント・プログラムへと予算を振り向けています。適切にスコープされた財務または調達のパイロットにおける経済的回収期間は現在平均12ヶ月未満となっており、展開拡大に向けた経営陣の信頼を高めています。特に日本とドイツにおいて、労働力不足を補うための生産性向上を奨励する政府の取り組みが、近期需要をさらに増幅させています。

生成AIとマルチエージェント・オーケストレーションの融合

大規模言語モデルは、シングルターンのチャットから、計画を立て、ツールを呼び出し、自己修正する目標指向型エージェントへと進化し、エンタープライズ・データのためのユニバーサル・インターフェースを生み出しました。OpenAI LLCの2026年2月のAmazon Bedrockとの提携により、そのモデルがAWS内にネイティブに組み込まれ、クロスクラウドのデータ移動における遅延とコンプライアンスのオーバーヘッドが削減されました。SAP SEのJoule Studioは、ビジネスアナリストがドラッグ&ドロップのウィジェットでERPレコードにエージェントを連鎖させることを可能にし、データサイエンティスト以外にも人材プールを広げています。[2]SAP ニュースセンター、「SAP、Joule Studioを発表」、sap.com テキスト、コード、画像、表を解析するマルチモーダル・モデルは、単一のプロンプトからSQL生成、メール作成、請求書トリガーを実行し、ユーザーのトレーニング曲線を大幅に短縮します。ただし、確率的な出力は財務やヘルスケアにおいて依然として信頼性の懸念を生じさせるため、多くの展開では人間によるチェックポイントや決定論的なフォールバック・ルールが挿入されています。ベンダーはガードレールAPI、ポリシー・エンジン、検証可能な実行ログを優先的に整備し、これらのリスクに対処するとともに、規制の厳しい領域での導入を加速させています。

ハイパースケーラーによるクラウドネイティブ・エージェント・プラットフォームの拡大

ハイパースケーラーは、テンプレート・エージェント、ベクター・データベース、ガバナンス・ツールをフルマネージドのスイートにパッケージ化し、展開サイクルを数ヶ月から数週間に短縮しています。Microsoft Azure AI Studioは、ロールベースのエージェント・ブループリントを提供し、トークン消費をリアルタイムで監視します。AWS Bedrockは、ワークフロー・ロジックを再コーディングすることなく基盤モデルを交換できるようにし、AWS インフラにワークロードを固定しながらも、ハードなベンダー・ロックインを防いでいます。Google CloudのVertex AI Agent Builderは、BigQueryおよびLookerと統合し、データチームが会話型エージェントを通じて分析、レポーティング、ナレッジベースの更新をオーケストレーションできるようにします。これらのプラットフォームはインフラを商品化し、競争優位を事前学習済みのドメイン・エージェント、厳選されたデータ・コネクタ、パートナー・マーケットプレイスへと移行させています。ServiceNow Inc.がNVIDIA CorporationのNIMマイクロサービスを活用して低遅延推論を実現するような戦略的提携は、パフォーマンスとエコシステムの深さで差別化を図る競争を浮き彫りにしています。

LangChain、AutoGen、CrewAIなどのオープンソース・フレームワークの急速な成長

オープンソースのツールキットは、エンジニアリングチームに細かな制御とエスケープハッチの柔軟性を提供するため、急速に普及しました。LangChainはPythonでのモデル呼び出し、ツール呼び出し、メモリ・モジュールの連鎖のデファクト・スタンダードとなり、AutoGenは会話型マルチエージェント・コラボレーションを重視し、CrewAI Inc.はロールベースの調整をエンタープライズ・ワークフローに適用しています。コントリビューターは毎週パターンを共有し、実験ループを短縮してベストプラクティスをグローバルに普及させています。企業はしばしばオープンソース・スタックで社内プロトタイプを作成した後、サービスレベル・アグリーメントに沿ってサポート付きの商用バージョンに移行します。ハイブリッド展開では、オープンソースのオーケストレーションをコントロール・プレーンとして実行し、マネージド推論、オブザーバビリティ、セキュリティを商用基盤が提供します。この階層型アーキテクチャはコストと俊敏性の両方を最適化しますが、企業はパッチ管理とコミュニティ主導のロードマップの変動性への対応にリソースを割り当てる必要があります。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エージェント・フレームワーク間の相互運用性標準の欠如 | -4.8% | 世界中のマルチベンダー環境 | 短期(2年以内) |

| 熟練したエージェント・エンジニアリング人材の不足 | -4.2% | 3大地域の主要技術ハブ | 中期(2〜4年) |

| マルチエージェント・ワークロードのAPIおよびコンピューティング・コストの上昇 | -3.6% | コスト重視の中小企業および新興市場 | 短期(2年以内) |

| 自律的意思決定に関する規制の不確実性 | -2.9% | 欧州が最も厳格、米国およびアジア太平洋地域は発展途上 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エージェント・フレームワーク間の相互運用性標準の欠如

LangChain、AutoGen、CrewAI Inc.を扱う企業は、カスタム・ブリッジなしにはエージェント同士が容易に通信できないことを発見しています。Anthropic PBCは2024年11月にモデル・コンテキスト・プロトコルを提案し、ユニバーサルなメッセージ・フォーマットの作成を目指しましたが、競合するドラフト標準が導入を分断させる恐れがあります。断片化により、ITチームは単一のスタックに標準化するか、カスタムの変換レイヤーに資金を投じるかを迫られ、いずれもコストと遅延を増大させます。オンプレミスのエージェントがクラウドのピアと連携する際にファイアウォール、認証、データ・レジデンシーの制約に直面するため、ハイブリッドクラウドの展開は複雑性を高めます。IEEEやISOなどの標準化団体はまだ技術仕様を最終化しておらず、最高情報責任者(CIO)はビジネスクリティカルなワークフローにおけるマルチベンダー構成に慎重な姿勢を保っています。この摩擦は近期のスケーリングを抑制し、本来であれば積極的な投資ロードマップを和らげています。

熟練したエージェント・エンジニアリング人材の不足

プロンプト・エンジニア、強化学習スペシャリスト、オーケストレーション・アーキテクトへの需要は供給をはるかに上回っています。LinkedInの2024年人材レポートでは、米国だけで25万件以上のAI関連求人が記録され、雇用主の65%が深刻な採用難を挙げています。報酬プレミアムは従来のソフトウェア職に比べて20%から40%の範囲に及び、中堅市場の予算を圧迫しています。大学はカリキュラムの更新を急いでいますが、大学院のパイプラインが人材不足を実質的に緩和するのは2027年以降になる見込みです。企業はベンダー・アカデミーを通じて既存の開発者のスキルアップを図り、システム・インテグレーターとの提携を進めていますが、オンボーディングは依然としてプロジェクトのタイムラインを遅らせています。ローコードのエージェント・ビルダーはスキル・ギャップへの対処に役立ちますが、複雑なオーケストレーション、ガバナンス、パフォーマンス・チューニングに必要な深いアーキテクチャの専門知識を完全に代替することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性の高まりに伴いサービスが拡大

ソフトウェアが収益の大部分を生み出しましたが、サービスの成長は展開の複雑性の高まりを反映しています。2025年、ソフトウェアはマルチエージェント・エンタープライズ・リソース・プランニング市場全体の収益の68.43%を占め、プラットフォーム・ライセンスとAPIメータリングに支えられました。プロバイダーは、トークン量に応じてスケールするオーケストレーション・エンジン、セキュリティ・レイヤー、監視ダッシュボードを収益化しています。企業は実現したビジネス成果に支出を合わせるためサブスクリプション価格を好み、消費の透明性は取締役会レベルの指標となっています。

CAGR 47.86%で成長すると予測されるサービス・セグメントは、システム・インテグレーターがエージェント設計、強化学習、継続的なプロンプト・チューニングの責任を担うにつれて拡大しています。Tata Consultancy Services LimitedやCognizant Technology Solutions Corporationなどのコンサルティング会社は生成AI事業を拡大し、ヘルスケアおよび製造業クライアント向けの業界固有のエージェント・ライブラリを追加しました。[3]Tata Consultancy Services、「TCS AI.Cloud 拡張」、tcs.com 継続的なサポート契約には、倫理的AI検証、データ・パイプラインの強化、インジェクション攻撃テストが含まれ、ソフトウェア請求にますます匹敵するアニュイティ収益ストリームを生み出しています。

展開モード別:ハイブリッド・アーキテクチャがコンプライアンスと俊敏性を橋渡し

クラウド展開は2025年に61.32%のシェアで優位を占め、主に弾力的なコンピューティング・リソースと基盤モデルへの即時アクセスを提供する能力によるものです。しかし、規制の厳しいセクターがハイブリッド・トポロジーへの大きなシフトを牽引しています。例えば、金融機関やヘルスケア・プロバイダーは、低リスクのワークロードをパブリック・クラウドの推論エンドポイントにルーティングしながら、機密性の高い記録をオンプレミスに保持することを好みます。このアプローチにより、ハイブリッド展開モードのCAGRは48.06%と予測されています。さらに、欧州連合(EU)AI法は、高リスクアプリケーションに対する社内監視を義務付けることでこのトレンドをさらに加速させ、コンプライアンスとセキュリティを確保しています。

これらの進化するニーズに対応するため、ベンダーはオンプレミス・クラスターとクラウドAPIの間のシームレスなオーケストレーションを促進するエージェント・ゲートウェイ・アプライアンスを提供するようになっています。これらのアプライアンスはポリシー・コンプライアンスを強制し、ハンドオフ・プロセス中のオブザーバビリティを提供します。オンプレミス展開は防衛請負業者やエアギャップ・ユーティリティなどの業界にとって引き続き不可欠ですが、設備投資の制約により成長は緩やかです。今後、マルチエージェント・エンタープライズ・リソース・プランニング市場は柔軟なアーキテクチャの採用によって牽引されると予想されます。これらのアーキテクチャはワークロードの物理的な場所を抽象化し、組織がワークロードの展開場所に関わらず統一されたガバナンスと管理の実践を実施できるようにします。

アプリケーション別:法務・コンプライアンス自動化が急増

カスタマーサービス自動化は2025年の収益の29.74%を占め、チャットボットおよびチケット・ルーティング・システムへの大規模かつ持続的な投資を示しています。しかし、法務チームが自動化技術の最速採用者として台頭しています。法務・コンプライアンス自動化は、エージェントが法令を読み解釈し、内部統制と比較し、ポリシー更新を自動的に起草する能力に牽引され、CAGR 48.46%で堅調に成長すると予測されています。例えば、Salesforce Inc.のAgentforceモジュールは、エージェントがスクリプト化された修復プロセスを使い果たした後にのみ複雑な顧客ケースをエスカレーションする方法を示し、平均処理時間を効果的に削減して効率を向上させています。

財務領域では、エージェントが光学式文字認識(OCR)と分類技術を活用して請求書照合プロセスを合理化します。一方、IT運用エージェントはテレメトリ・データを使用してインシデントを自律的に特定・解決し、ダウンタイムを最小化して運用の信頼性を高めます。サプライチェーン管理では、ロボティック・プロセス・エージェントが工場設備の同期と配送フリートの管理において重要な役割を果たし、デジタルと物理のワークフローのシームレスな統合を実現します。これらのアプリケーションは総じて低遅延のエージェント・インタラクションへの一貫した需要を生み出し、マルチエージェント・エンタープライズ・リソース・プランニング市場の持続的成長の礎となっています。

業種別:ヘルスケアの導入が加速

BFSIは2025年に不正分析、信用スコアリング、取引決済エージェントを通じて収益の26.11%を生み出しました。これらのエージェントは、従来大規模な手作業を必要としていたプロセスの自動化に貢献し、効率を向上させ運用コストを削減しています。しかし、病院やライフサイエンス企業は現在、このセクターを上回るCAGR 48.66%で急成長しています。ヘルスケア・プロバイダーは、歴史的に臨床医の多大な時間を消費してきた臨床文書作成と事前承認ワークフローにエージェントを展開するケースが増えています。これらのプロセスを自動化することで、プロバイダーは運営マージンを改善するだけでなく、患者スループットと全体的なケア提供を向上させています。

同様に、製造業は産業用IoTセンサーと統合されたエージェントを活用して業務を最適化しています。これらのエージェントは予知保全のスケジューリング、ダウンタイムの削減、エネルギー消費の最適化に使用されており、Siemens AGのIndustrial Copilotマーケットプレイスなどのプラットフォームによってさらに支援されています。小売セクターでは、価格設定と品揃えエージェントがリアルタイムの需要シグナルに基づいてプロモーションと在庫を動的に調整し、小売業者が市場の変化に迅速に対応できるようにしています。通信キャリアも、異種インフラ全体でトラフィックを自己バランスするネットワーク最適化エージェントを採用し、シームレスな接続性とサービス品質の向上を確保しています。これらの垂直展開は多様化したマルチエージェント・エンタープライズ・リソース・プランニング市場シェアの構成を促進し、特定のセクターにおける景気循環の影響を軽減し、業界全体にわたる持続的な成長を確保しています。

企業規模別:マーケットプレイスを通じた中小企業の導入

大企業は2025年の収益の64.53%を占めました。これは、社内のAIスタッフ、専用予算、自動化に適した複雑なプロセス環境を有しているためです。これらの組織は、さまざまな部門にわたって高度なマルチエージェント・システムを展開し、業務の合理化と大幅なコスト削減を実現する能力から恩恵を受けています。しかし、中小企業向けのマルチエージェント・エンタープライズ・リソース・プランニング市場規模は、マーケットプレイスが参入障壁を取り除くにつれてCAGR 47.67%で急速に拡大しています。この成長は、大企業のリソースを持たない中小企業向けに調整されたコスト効率の高いソリューションの利用可能性の向上によって牽引されています。Monday.comのAgentalent.aiは、トランザクションごとに価格設定された事前学習済みエージェントを掲載しており、資金制約のある企業が資本支出なしにワークフローをパイロットできるようにしています。

従量課金制の請求は実験のリスクを低減し、中小企業が多額の初期投資を行うことなく自動化技術を採用できるようにします。さらに、テンプレート化されたガバナンス成果物はISO認証セクターのコンプライアンスを保証し、中小企業がこれらのソリューションを業務に統合する自信を与えます。ベンダーのロードマップは、簿記、電子商取引フルフィルメント、ソーシャルメディア・スケジューリングなどの中小企業向けプレイブックをますます対象とし、テクノロジーがフォーチュン500の枠を超えて普及することを可能にしています。このシフトにより、高度な自動化ツールへのアクセスが民主化され、中小企業の競争条件が平準化されることが期待されます。中小企業への普及拡大は、総アドレス可能ユーザーベースを拡大し、エコシステムの多様性を促進し、プラットフォーム事業者が手頃なコンピューティング・ティアを維持しながら市場全体のイノベーションを促進することを促します。

地域分析

北米は2025年のマルチエージェント・エンタープライズ・リソース・プランニング市場において38.49%の市場シェアを維持しており、ハイパースケーラーの優位性、資本へのアクセス、エージェント・エンジニアリング人材の豊富なプールによるものです。米国の銀行、小売業者、ヘルスケア・ネットワークは、成熟したクラウド・ガバナンス・フレームワークと積極的なコスト最適化の義務に触発され、本番環境での大規模展開を開始しました。カナダは銀行および公共部門のパイロットで続き、メキシコの自動車部品サプライヤーは地域のエージェント・クラスターを通じて工場フロアのロボットを接続しています。しかし、APIとコンピューティングの支出が急増しており、企業は小規模モデルのファインチューニングと決定論的なサブフローのキャッシングによってトークンのフットプリントを圧縮しています。

アジア太平洋地域は、中国のスマート製造補助金、日本の労働力不足への対応、インドのITサービス輸出エンジンに牽引され、グローバルで最高のCAGR 48.82%を達成する見込みです。工場オーナーは監視制御システムにエージェントを組み込み、組立ラインをオーケストレーションして不良率を削減しており、国家のAI+産業インセンティブによって支援されています。インドのシステム・インテグレーターは10万人の従業員をエージェント・エンジニアリング向けに再教育し、ワークフロー・ライブラリをグローバル・デリバリー契約にバンドルしています。東南アジア全域のスタートアップは、データ主権法に準拠した地域クラウド・ノードを活用し、マイクロ中小企業向けのテンプレート化されたエージェントを提供しています。相互運用性の制限と国境を越えたデータフローの制限は依然として摩擦点ですが、ASEAN経済圏のローカライズされたマーケットプレイスがそのギャップを緩和しています。

ヨーロッパ、南米、中東・アフリカは不均一な導入曲線を示しています。EU AI法は適合性評価を要求し、企業は本番稼働前に説明可能なエージェントとサンドボックス・テストを優先するよう促されています。ドイツとフランスが産業および金融展開をリードし、南部経済圏はより安定したペースで導入を進めています。ブラジルとアルゼンチンは小売および農業のユースケースで勢いを増しており、ベンダー契約を安定させるために消費請求を米ドル建てにすることで通貨変動を相殺しています。湾岸協力会議(GCC)諸国はグリーンフィールドのスマートシティ・プログラムに投資し、エネルギー、モビリティ、公共サービス・プラットフォームにエージェントを組み込んでいます。アフリカの普及は南アフリカとエジプト以外では依然として初期段階ですが、汎地域の通信会社が運用コスト削減のためのネットワーク最適化エージェントを計画しています。

競合環境

競争はハイパースケーラー・クラウド、既存のERPベンダー、自動化スペシャリスト、オープンソースの管理者にまたがり、中程度の断片化をもたらしています。Microsoft Corporation、Amazon Web Services Inc.、Alphabet Inc.はエージェント・オーケストレーションをコンピューティングおよびデータサービスと緊密にバンドルし、プラットフォームの粘着性を高めています。SAP SEとOracle CorporationはJoule Studioと生成AIアシスタントでスイートを改良し、クラウドネイティブの挑戦者に対してERPのインストール・ベースを維持しています。Salesforce Inc.、ServiceNow Inc.、UiPath Inc.はCRM、ITサービス管理、RPAのフランチャイズにエージェント型ロジックを注入し、既存のデータセットをトレーニング・コーパスに変換しています。

オープンソースのリーダーであるLangChain Inc.とCrewAI Inc.は、マネージド・オーケストレーション、エンタープライズ・サポート、厳選されたエージェント・テンプレートを通じて配布を商業化し、コミュニティの支持をサブスクリプション収益に転換しています。産業大手のSiemens AGとABB Ltd.はエージェントを制御システム・ポートフォリオに組み込み、工場フロアでのサイバーフィジカルな同期を可能にしています。NVIDIA Corporationは、遅延とトークンあたりのGPUコストを削減するNIM推論マイクロサービスを提供することですべてのセグメントを取り込み、選ばれる中立的なシリコン基盤として自社を位置付けています。[4]NVIDIA ブログ、「NIM マイクロサービスがAIエージェントを加速」、nvidia.com

ステークホルダーが能力のギャップを埋めエコシステムを固めようと競争するなか、合併と提携が激化しています。ハイパースケーラーは垂直分野での足場を固めるためにスペシャリスト・スタートアップを探し、インテグレーターは人材パイプラインを確保するために独占的な再販業者契約を締結しています。成熟した相互運用性標準の欠如は大規模なインストール・ベースを持つプレイヤーに有利に働く可能性がありますが、企業は依然としてオープン性を重視しており、準標準プロトコルへの収束的な進化が今後3年間で展開されることが示唆されています。

マルチエージェント・エンタープライズ・システム業界リーダー

Microsoft Corporation

IBM Corporation

Alphabet Inc.

Amazon Web Services, Inc.

OpenAI LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Monday.comがAgentalent.aiを立ち上げました。これは、中小企業がソーシャルメディア管理、財務報告、カスタマーサービス向けのすぐに稼働できるAIエージェントを採用できるエージェント・マーケットプレイスです。

- 2026年3月:Siemens AGがIndustrial Copilotをサードパーティのエージェント・マーケットプレイスで拡張し、プログラマブル・ロジック・コントローラーおよびSCADAシステムと統合しました。

- 2026年2月:OpenAI LLCのモデルがAmazon Bedrockでネイティブにアクセス可能になり、企業がクロスクラウドのデータ移動なしにクロスサービスのマルチエージェント・ワークフローを構築できるようになりました。

- 2026年1月:IBM CorporationがwatsonxOrchestrateエージェント・カタログを発表し、パートナー・コンテンツをバンドルし、早期採用者の処理時間が75%削減されたと報告しました。

グローバル・マルチエージェント・エンタープライズ・システム市場レポートの調査範囲

マルチエージェント・エンタープライズ・リソース・プランニング(ERP)市場は、複数の自律型エージェントを活用してエンタープライズ業務を強化する統合ソフトウェアおよびサービス・ソリューションで構成されています。これらのエージェントは協力して、財務、サプライチェーン管理、人事、顧客関係管理などのビジネス機能を合理化・最適化します。反復的なタスクを自動化し、リアルタイムの意思決定を可能にすることで、マルチエージェントERPシステムは組織が効率を向上させ、運用コストを削減し、ダイナミックなビジネス環境に適応するのを支援します。

マルチエージェント・エンタープライズ・リソース・プランニング市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、アプリケーション(カスタマーサービス自動化、IT運用、財務・会計、サプライチェーン管理、ロボティクスおよび自律走行車)、業種(BFSI、製造業、ヘルスケア、小売・電子商取引、ITおよび通信、その他業種)、企業規模(大企業および中小企業)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| カスタマーサービス自動化 |

| IT運用 |

| 財務・会計 |

| サプライチェーン管理 |

| ロボティクスおよび自律走行車 |

| BFSI |

| 製造業 |

| ヘルスケア |

| 小売・電子商取引 |

| 情報技術および通信 |

| その他業種 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他ヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| アプリケーション別 | カスタマーサービス自動化 | ||

| IT運用 | |||

| 財務・会計 | |||

| サプライチェーン管理 | |||

| ロボティクスおよび自律走行車 | |||

| 業種別 | BFSI | ||

| 製造業 | |||

| ヘルスケア | |||

| 小売・電子商取引 | |||

| 情報技術および通信 | |||

| その他業種 | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他ヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要な質問

マルチエージェントERPへの支出は2026年から2031年にかけてどのくらいの速さで成長しますか?

総支出はCAGR 47.46%で増加し、マルチエージェント・エンタープライズ・リソース・プランニング市場規模は2026年の71億2,000万米ドルから2031年までに496億4,000万米ドルへと拡大する見込みです。

2031年までに最も大きな増分収益を追加する地域はどこですか?

アジア太平洋地域は、製造業および中小企業の導入を背景にCAGR 48.82%で拡大し、最大の絶対的増加をもたらすと予想されます。

規制の厳しい業界ではどの展開モデルが支持を集めていますか?

ハイブリッド・アーキテクチャは、機密データをオンプレミスに保持しながら低リスクのタスクにクラウド推論を活用できるため、デフォルトとして台頭しており、CAGR 48.06%で成長しています。

サービスがソフトウェア・ライセンスよりも速く成長しているのはなぜですか?

企業はエージェント設計、強化学習、継続的なプロンプト・チューニングのためにシステム・インテグレーターを必要としており、サービスはCAGR 47.86%と、より緩やかなソフトウェア成長を上回っています。

最も急速な拡大が見込まれるアプリケーション領域はどこですか?

法務・コンプライアンス自動化は、エージェントが契約レビュー、規制報告、監査証跡生成を処理するにつれてCAGR 48.46%で急増する見込みです。

展開を遅らせている人材ギャップとは何ですか?

プロンプト・エンジニアリングとマルチエージェント・オーケストレーション・スキルの不足により、需要の高まりにもかかわらず給与が最大40%上昇し、プロジェクトが遅延しています。

最終更新日: