Tamanho e Participação do Mercado de Infraestrutura de Agentes Empresariais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 52.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura de Agentes Empresariais por Mordor Intelligence

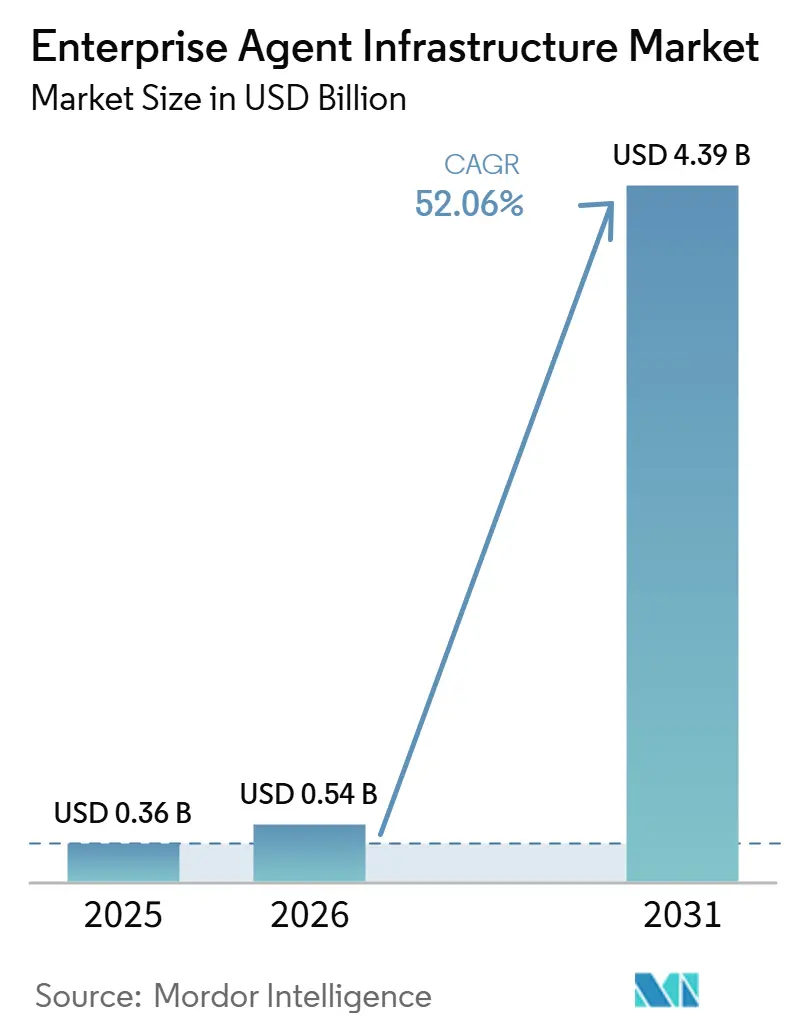

O tamanho do mercado de Infraestrutura de Agentes Empresariais está projetado em USD 0,36 bilhões em 2025, USD 0,54 bilhões em 2026, e deve atingir USD 4,39 bilhões até 2031, crescendo a um CAGR de 52,06% de 2026 a 2031. O aumento do capital de risco, a rápida migração de projetos piloto para implantações em produção e a monetização baseada em uso, que escala com o volume de inferência em vez do número de funcionários, estão acelerando o crescimento. As empresas enxergam os sistemas agênticos como um caminho para automatizar operações complexas de TI, engajamento com clientes e fluxos de trabalho de orquestração de dados. A competição se desenvolve em três camadas — modelos de base, frameworks de orquestração e bancos de dados vetoriais —, cada uma buscando reduzir latência e custos enquanto aprimora a profundidade de raciocínio. A demanda por serviços de integração, ferramentas de observabilidade e frameworks prontos para conformidade está se expandindo à medida que as organizações buscam operar agentes em escala sem comprometer a segurança dos dados ou o alinhamento regulatório.

Principais Conclusões do Relatório

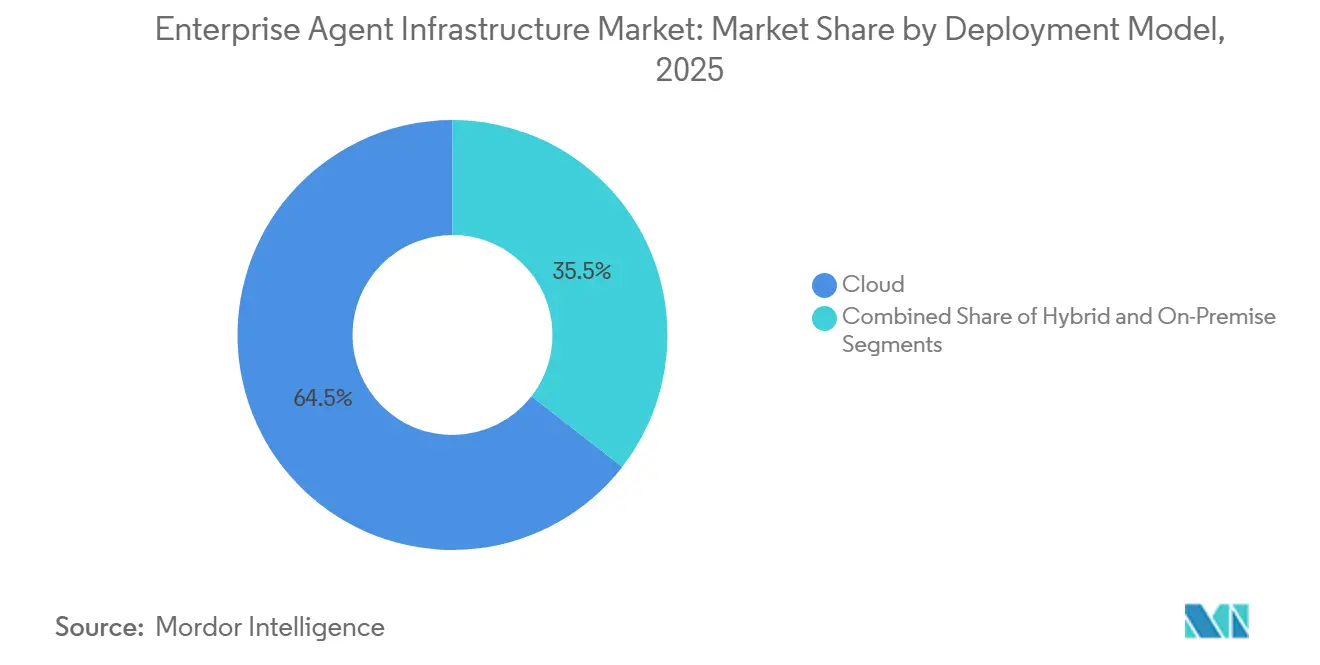

- Por modelo de implantação, a nuvem capturou 64,49% da participação do mercado de Infraestrutura de Agentes Empresariais em 2025, enquanto as implantações híbridas têm previsão de avançar a um CAGR de 27,64% até 2031.

- Por componente, o software liderou com uma participação de 44,39% do tamanho do mercado de Infraestrutura de Agentes Empresariais em 2025, enquanto os serviços têm projeção de expansão a um CAGR de 26,23% até 2031.

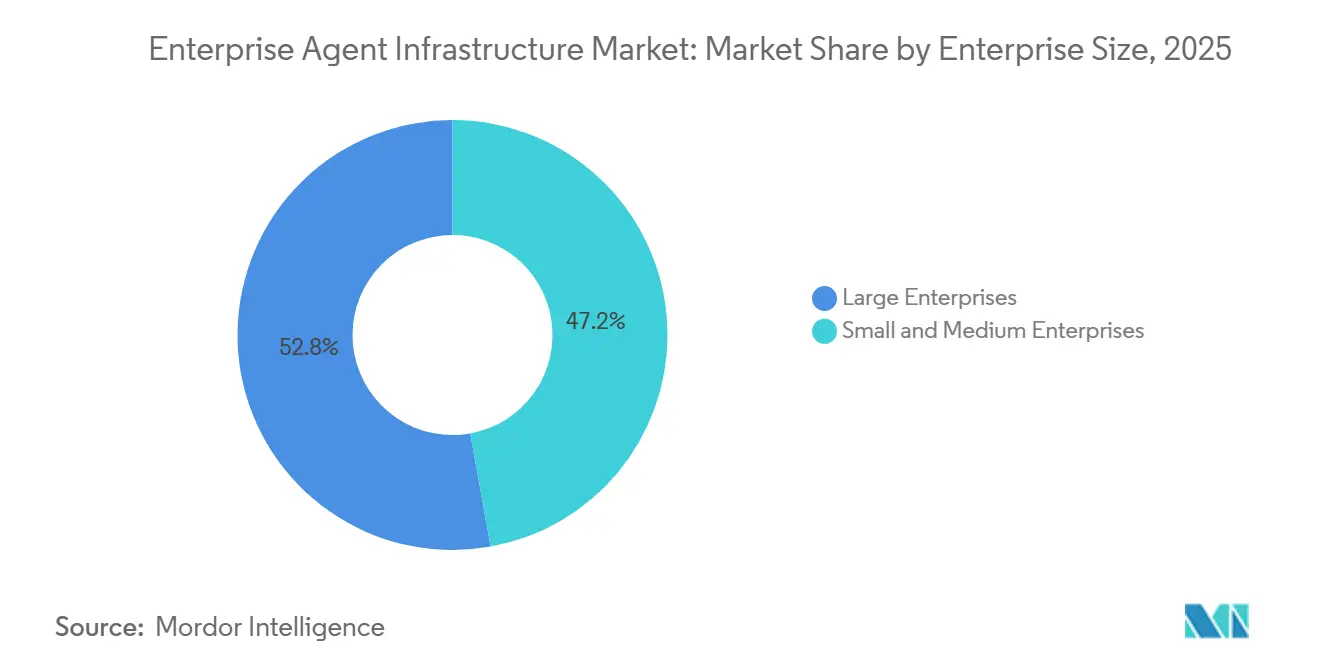

- Por porte empresarial, as grandes organizações responderam por 52,84% da participação na receita em 2025, mas as pequenas e médias empresas estão crescendo mais rapidamente, a um CAGR de 22,89% até 2031.

- Por vertical do setor, TI e telecomunicações comandaram 28,53% da receita de 2025, enquanto energia e serviços públicos é o segmento de crescimento mais rápido, com um CAGR de 25,89% até 2031.

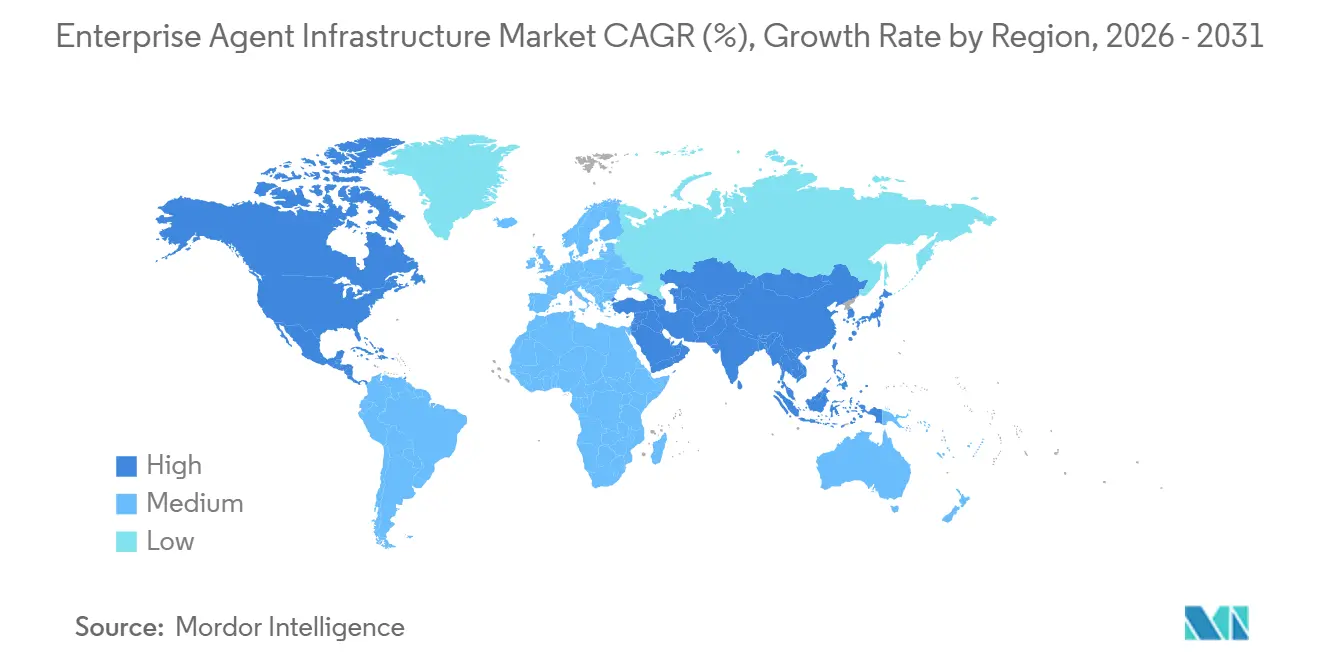

- Por geografia, a América do Norte liderou com 25,82% de participação de mercado em 2025, e a Ásia-Pacífico deve registrar a expansão regional mais rápida, com um CAGR de 24,26% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Infraestrutura de Agentes Empresariais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Rápida de Infraestrutura de IA Nativa em Nuvem | +12.5% | Global, concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento nas Implantações de IA Conversacional | +10.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento do Investimento em Agentes de TI Autônomos | +9.2% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Surgimento de Padrões de Interoperabilidade de Bancos de Dados Vetoriais | +7.5% | Global, adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Ascensão de Frameworks de Agentes Prontos para Conformidade em Setores Regulados | +6.9% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aceleradores de IA em Dispositivo Habilitando Agentes de Borda | +5.1% | Polos de manufatura da Ásia-Pacífico, implantações de IoT na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Infraestrutura de IA Nativa em Nuvem

As empresas estão migrando cargas de trabalho de agentes para ambientes de nuvem elásticos, reduzindo os ciclos de implantação de trimestres para semanas. A Databricks, Inc. superou USD 4 bilhões em receita anualizada em 2025, com mais de USD 1 bilhão proveniente de produtos de IA que agrupam orquestração, armazenamento vetorial e governança em uma plataforma unificada. Os provedores de nuvem pública agora oferecem acesso a GPU, bancos de dados vetoriais gerenciados e painéis de monitoramento, criando custos de migração que aprofundam a dependência de fornecedores. Setores regulados que não podem depender exclusivamente de nuvens públicas estão adotando pilhas híbridas, refletindo uma bifurcação das estratégias de infraestrutura por setor. As arquiteturas de microsserviços permitem implantações incrementais, possibilitando que as equipes de TI validem o retorno sobre o investimento antes de escalar, acelerando assim a adoção.

Aumento nas Implantações de IA Conversacional

Os agentes conversacionais evoluíram de chatbots básicos para assistentes com consciência de contexto, capazes de executar transações e orquestrar sistemas de back-end. O Claude Code da Anthropic PBC ultrapassou uma taxa de execução de USD 2,5 bilhões em fevereiro de 2026, com as assinaturas empresariais quadruplicando em menos de dois meses. Empresas europeias estão buscando alternativas regionais, como os modelos Magistral da Mistral AI SAS, para atender aos mandatos de soberania de dados. A estreia do Claude Cowork com plug-ins desencadeou uma ampla venda de ações de software legado, pois os investidores reconheceram que agentes conversacionais autônomos poderiam canibalizar os fluxos de receita tradicionais de SaaS. As organizações agora avaliam as plataformas de agentes com base na qualidade do raciocínio, no comprimento da janela de contexto, na latência e no custo por milhão de tokens.

Aumento do Investimento em Agentes de TI Autônomos

Agentes automatizados gerenciam resposta a incidentes, gerenciamento de patches e dimensionamento de capacidade, reduzindo o tempo médio de resolução e aumentando o tempo de atividade. Uma pesquisa da Nikkei de março de 2026 mostrou que 80% das empresas japonesas apontam a introdução de agentes como uma prioridade estratégica, mas muitas enfrentam dificuldades com a visibilidade de desempenho, impulsionando a demanda por plataformas de observabilidade. A Fábrica de IA Empresarial Kozuchi da Fujitsu, lançada em janeiro de 2026, agrupa infraestrutura local com ferramentas de proteção e quantização para clientes dos setores financeiro e de manufatura. A Accenture formou um grupo de negócios com 25.000 profissionais especializados em Databricks, Inc. para ajudar clientes a escalar sistemas multiagentes, ressaltando a oportunidade de serviços. As implantações empresariais apresentam cada vez mais enxames de agentes orquestrados que coordenam a execução de tarefas, aumentando a sofisticação da infraestrutura.

Surgimento de Padrões de Interoperabilidade de Bancos de Dados Vetoriais

Os bancos de dados vetoriais tornaram-se a camada de memória para geração aumentada por recuperação e raciocínio agêntico, mas APIs divergentes dificultam a portabilidade. A abordagem sem servidor da Pinecone Systems, Inc. contrasta com a flexibilidade de auto-hospedagem da Weaviate BV, forçando as empresas a construir camadas de abstração. A Elastic adicionou modelos de reranqueamento Jina ao seu serviço gerenciado em fevereiro de 2026, reduzindo o esforço para alcançar pesquisa semântica de alta precisão. Os grupos do setor ainda não chegaram a um acordo sobre padrões comparáveis ao SQL, de modo que frameworks como o LangChain Inc. servem como camadas de portabilidade de fato.[1]Reintech Media, "Pinecone vs Weaviate vs Chroma: Comparação de Bancos de Dados Vetoriais 2026," reintech.io No longo prazo, espera-se que a interoperabilidade desbloqueie ecossistemas multifornecedores e reduza a dependência de fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Computação e Consumo de Energia | -8.3% | Global, agudo onde a oferta de GPU é escassa | Curto prazo (≤ 2 anos) |

| Regulamentações de Privacidade de Dados Limitando a Orquestração | -6.7% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Fragmentação dos Padrões de Protocolo de Agentes | -5.4% | Global, maior impacto em ambientes multifornecedores | Longo prazo (≥ 4 anos) |

| Escassez de Talentos para Alinhamento e Segurança de Múltiplos Agentes | -4.8% | Global, mais agudo na Ásia-Pacífico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Computação e Consumo de Energia

Agentes em execução contínua frequentemente incorrem em despesas de inferência mais elevadas do que o treinamento único de modelos, pressionando os orçamentos de TI. Os centros de dados japoneses elevarão a demanda nacional de eletricidade em até 20% à medida que as empresas executam agentes sempre ativos. Os fornecedores de modelos estão respondendo com cortes agressivos de preços, como os USD 2 por milhão de tokens da Mistral AI SAS em comparação com os USD 5 do GPT-4o, tornando o roteamento multimodelo atraente. As organizações relatam economias de custo de 65% ao combinar a Mistral AI SAS para inferência de rotina com modelos premium para tarefas complexas, mas a escassez de GPU e o aumento dos preços de energia ainda restringem a escalabilidade. A escassez de terrenos urbanos e capacidade de resfriamento no Japão está empurrando as instalações de hiperescala para longe dos usuários finais, criando compensações de latência que podem limitar certos casos de uso.

Regulamentações de Privacidade de Dados Limitando a Orquestração

A Lei de IA da União Europeia e o RGPD impõem requisitos rigorosos de auditoria, residência e explicabilidade que fragmentam as arquiteturas de agentes entre regiões. O compromisso de USD 20 milhões da Anthropic PBC com políticos favoráveis à regulamentação de IA indica que os fornecedores veem regras claras como uma rampa de acesso para vendas empresariais, mas reconhecem o ônus de conformidade de curto prazo. A Fujitsu comercializa o Kozuchi como uma solução local para clientes dos setores financeiro e de manufatura que buscam manter dados sensíveis dentro de seus firewalls. A Microsoft Japan enfrentou uma investigação antitruste em fevereiro de 2026 por potencial dependência de nuvem, destacando o escrutínio regulatório dos provedores de hiperescala.[2]Fujitsu, "Fujitsu Lança Serviço de IA Generativa que Analisa Código-Fonte e Gera Automaticamente Documentos de Design," fujitsu.com As empresas multinacionais precisam operar clusters de agentes geograficamente isolados, aumentando a sobrecarga operacional e diluindo as economias de escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: O Híbrido Avança à Medida que as Preocupações com Soberania Crescem

As arquiteturas híbridas responderam por uma fatia crescente do mercado de Infraestrutura de Agentes Empresariais em 2026 e têm previsão de expansão a um CAGR de 27,64% até 2031. A nuvem ainda representou 64,49% da participação do mercado de Infraestrutura de Agentes Empresariais em 2025, refletindo o apelo dos serviços de inferência sem servidor da Pinecone Systems, Inc. e das pilhas unificadas da Databricks, Inc. Setores regulados, como defesa e ciências da vida, exigem controle local para dados sensíveis, mas também precisam de capacidade de expansão para treinamento e inferência.

Os modelos híbridos permitem que as empresas mantenham cargas de trabalho confidenciais em centros de dados privados enquanto transferem tarefas computacionalmente intensivas para GPUs de nuvem pública, otimizando tanto o custo quanto a conformidade. A estratégia de prioridade local da Cohere Inc. com clientes como Oracle e Dell, e seu aporte de USD 500 milhões, sinalizam a convicção dos investidores de que as implantações favoráveis à soberania permanecerão fundamentais. A parceria da Fujitsu com a NVIDIA em pilhas de CPU-GPU ressalta os esforços para combinar governança local com elasticidade de expansão em nuvem.[3]Fujitsu, "Grupo Fujitsu Inicia Fabricação de Servidores de IA Soberana no Japão para Aprimorar a Soberania Digital," fujitsu.com

Por Componente: Os Serviços Crescem à Medida que a Complexidade de Integração Aumenta

Os serviços têm projeção de expansão a um CAGR de 26,23%, refletindo a crescente necessidade de soluções de integração, ajuste fino e observabilidade em todos os setores. Esse crescimento é impulsionado por empresas que buscam aprimorar a eficiência operacional e simplificar fluxos de trabalho por meio de ofertas de serviços avançadas. O software, por outro lado, respondeu por 44,39% do tamanho do mercado de Infraestrutura de Agentes Empresariais em 2025, fornecendo ferramentas essenciais como frameworks de orquestração, bancos de dados vetoriais e acesso a API, que são fundamentais para permitir operações e gerenciamento de dados sem interrupções.

O grupo de negócios da Accenture com 25.000 profissionais especializados em Databricks, Inc. destaca a tendência de integradores de sistemas agrupando licenças de software com serviços adicionais como governança, treinamento e otimização contínua. Essa abordagem garante que as empresas possam maximizar o valor de seus investimentos em software enquanto atendem a requisitos complexos de implantação. Por exemplo, o AppKit da Databricks, Inc. simplifica o desenvolvimento ao reduzir o código padrão; no entanto, as implantações reguladas ainda exigem serviços profissionais para garantir conformidade e eficiência. As empresas estão optando cada vez mais por serviços gerenciados que facilitam atualizações tranquilas, pipelines de dados seguros e otimização de parâmetros de recuperação. Esses serviços permitem que as equipes internas se concentrem em aproveitar sua expertise de domínio em vez de gerenciar as complexidades da infraestrutura da plataforma, impulsionando melhores resultados e inovação.

Por Porte Empresarial: As PMEs Aceleram com Orquestração Sem Código

As grandes empresas responderam por 52,84% da receita de 2025, aproveitando equipes especializadas de IA para implantar sistemas multiagentes. Essas empresas concentram-se na integração de tecnologias avançadas para simplificar operações, aumentar a produtividade e manter uma vantagem competitiva. Elas investem fortemente em pesquisa e desenvolvimento para garantir que seus sistemas permaneçam na vanguarda da inovação. No entanto, as pequenas e médias empresas têm previsão de crescimento a um CAGR de 22,89% à medida que ferramentas sem código democratizam o desenvolvimento, permitindo que empresas com expertise técnica limitada adotem e implementem soluções baseadas em IA de forma eficaz.

A plataforma da Replit, Inc., utilizada por funcionários em 85% das empresas da Fortune 500, agora se integra à Databricks, Inc., permitindo que funcionários não técnicos implantem agentes por meio de prompts em linguagem natural. Essa integração simplifica a implantação, tornando-a acessível a uma gama mais ampla de usuários. As PMEs gravitam em torno de preços sem servidor baseados em uso que eliminam obstáculos de despesas de capital, permitindo-lhes escalar suas operações sem investimento inicial significativo. A Associação de Usuários de Sistemas de Informação do Japão constatou que apenas um terço das empresas menores havia adotado agentes, destacando uma lacuna de habilidades que os integradores pretendem preencher por meio de treinamento e serviços de suporte. À medida que as plataformas gerenciadas amadurecem, espera-se que as PMEs adotem estratégias de roteamento multimodelo que equilibrem custo, latência e precisão, garantindo desempenho ideal enquanto gerenciam as despesas operacionais de forma eficaz.

Por Vertical do Setor: Energia e Serviços Públicos Lideram a Trajetória de Crescimento

TI e telecomunicações responderam por 28,53% da receita de 2025, impulsionados pela crescente adoção de automação de redes e agentes de atendimento ao cliente. Esses setores estão aproveitando tecnologias avançadas para simplificar operações e aprimorar as experiências dos clientes. No entanto, energia e serviços públicos têm projeção de crescimento à taxa mais rápida, com um CAGR de 25,89% até 2031. Os operadores de redes estão implantando cada vez mais agentes para funções críticas como balanceamento de carga, manutenção preditiva e integração de energia renovável. Esses agentes permitem a criação de loops de decisão em tempo real, que são muito mais eficientes e eficazes em comparação com os sistemas de controle legados tradicionais.

Varejistas, incluindo a Albertsons, já estão usando ferramentas de otimização de preços agênticas construídas em plataformas como a Databricks, Inc. Essa tendência indica que os fluxos de trabalho de comércio estão se tornando um foco significativo para a automação. No setor de saúde, as implementações estão priorizando pilhas locais para garantir conformidade com os requisitos da HIPAA e proteger dados sensíveis de pacientes. Enquanto isso, os fabricantes estão colaborando com líderes de tecnologia como Fujitsu e NVIDIA para desenvolver soluções de IA física que controlam linhas de montagem robóticas, aprimorando a precisão e a eficiência nos processos de produção. A demanda governamental por soluções baseadas em agentes está sendo atendida por meio de ofertas certificadas pelo FedRAMP, como o Claude para Governo. Essas soluções agilizam a análise de documentos enquanto mantêm padrões rigorosos de segurança, garantindo que atendam aos requisitos exclusivos das operações do setor público.

Análise Geográfica

A América do Norte comandou 25,82% do mercado de Infraestrutura de Agentes Empresariais em 2025, beneficiando-se da densa disponibilidade de GPU, incentivos de aquisição federal e concentração de capital de risco. As empresas aproveitam a economia favorável da nuvem, mas enfrentam custos crescentes de eletricidade, levando os hiperescaladores a localizar centros de dados em regiões de menor custo dentro do continente. O escrutínio regulatório, como as leis estaduais de privacidade, força as organizações a implementar controles granulares de residência de dados que adicionam complexidade, mas, em última análise, estimulam a demanda por frameworks de agentes prontos para conformidade.

A Ásia-Pacífico tem previsão de expansão a um CAGR de 24,26% até 2031, impulsionada pelo Japão, China, Índia e Coreia do Sul. Uma pesquisa de março de 2026 relatou que 80% das empresas japonesas com receita acima de JPY 1 trilhão (aproximadamente USD 6,7 bilhões) haviam implantado IA generativa, sinalizando mandatos de cima para baixo para automação. A capacidade dos centros de dados do Japão deve dobrar até 2030 e aumentar nove vezes até 2040, expondo gargalos de infraestrutura que poderiam moderar o crescimento se as atualizações de energia atrasarem. A Índia e as economias do Sudeste Asiático adotam modelos multilíngues para atender a mercados linguísticos diversos, apoiados por investimentos de hiperescala de investidores dos Estados Unidos e do Oriente Médio.

As perspectivas da Europa são moldadas pela Lei de IA, que impõe requisitos de trilha de auditoria e transparência. Embora a sobrecarga de conformidade desacelere a adoção inicial, diretrizes claras, em última análise, reduzem o risco de aquisição para grandes empresas. Fornecedores como Mistral AI SAS e Aleph Alpha GmbH se posicionam como opções regionalmente conformes, diferenciando-se em residência de dados e explicabilidade. A região do Oriente Médio e África aproveita parcerias de nuvem soberana, mais notavelmente a aliança OpenAI-G42, para atender aos mercados de língua árabe, enquanto a atividade da América do Sul se concentra no Brasil e na Argentina, onde agentes conversacionais automatizam o suporte ao cliente em português e espanhol.

Cenário Competitivo

A concorrência no mercado de Infraestrutura de Agentes Empresariais é moderada, com a integração vertical emergindo como uma estratégia-chave. Os líderes em modelos de base, Anthropic PBC e OpenAI OpCo, LLC, captaram USD 30 bilhões e USD 8,3 bilhões, respectivamente, concentrando capital e avançando as capacidades dos modelos. Participantes de segundo nível, como Mistral AI SAS e Cohere Inc., se diferenciam por meio de flexibilidade local e conformidade regional, capitalizando os mandatos de soberania de dados.[4]Mistral AI, "Anunciando o Magistral, o Primeiro Modelo de Raciocínio da Mistral AI, com Excelência em Raciocínio Específico de Domínio, Transparente e Multilíngue," mistral.ai Fornecedores de orquestração como a Databricks, Inc. agrupam armazenamento lakehouse, Agent Bricks e governança para capturar uma fatia maior da carteira, um movimento reforçado por sua avaliação de USD 100 bilhões e robusta retenção líquida de receita.

Os provedores de bancos de dados vetoriais Pinecone Systems, Inc. e Weaviate BV competem em latência, precisão de pesquisa híbrida e flexibilidade de implantação, enquanto a Elastic amplia catálogos de modelos gerenciados para aprimorar a precisão de recuperação. A aquisição de USD 11 bilhões da Confluent pela IBM incorpora streaming em tempo real em uma plataforma de dados unificada, ressaltando os esforços dos participantes estabelecidos para fechar lacunas de funcionalidade. O aporte de USD 400 milhões da Replit, Inc. e a integração do AppKit revelam como as plataformas de assistência de codificação reduzem as barreiras de entrada, potencialmente comoditizando a orquestração e deslocando o valor para ferramentas de governança e conformidade.

As empresas estão adotando cada vez mais estratégias de roteamento multimodelo para otimizar tanto o custo quanto o desempenho, reduzindo assim a dependência de qualquer fornecedor de modelo único e diminuindo as vantagens de dependência tradicionalmente mantidas por esses fornecedores. Essa mudança intensificou a concorrência entre os fornecedores, que agora se concentram em se diferenciar por meio de fatores como comprimento da janela de contexto, benchmarks de raciocínio e eficiência energética. Apesar desses avanços, as ferramentas de observabilidade e segurança permanecem oportunidades significativas de espaço em branco no mercado. A falta de produtos maduros capazes de monitorar efetivamente o alinhamento de múltiplos agentes, custo e latência em escala destaca uma lacuna crítica que os fornecedores poderiam abordar para atender às crescentes demandas das empresas.

Líderes do Setor de Infraestrutura de Agentes Empresariais

OpenAI OpCo, LLC

Anthropic PBC

Cohere Inc.

AI21 Labs Ltd.

Adept AI Labs, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Accenture e a Databricks, Inc. expandiram sua aliança, lançando um grupo de negócios com 25.000 profissionais certificados focados em escalar Agent Bricks, Lakebase e Genie em múltiplos setores.

- Março de 2026: A Replit, Inc. captou USD 400 milhões a uma avaliação de USD 9 bilhões, apresentando o Agent 4 com execução paralela de tarefas e conversão de esboço para design para usuários da Fortune 500.

- Fevereiro de 2026: A Anthropic PBC finalizou um aporte de USD 30 bilhões a uma avaliação de USD 380 bilhões e lançou o Claude Cowork, uma plataforma de automação de fluxos de trabalho.

- Fevereiro de 2026: A Databricks, Inc. apresentou o AppKit, um framework TypeScript com autenticação padrão e observabilidade, integrado diretamente à Replit, Inc. para implantações com um clique.

Escopo do Relatório Global do Mercado de Infraestrutura de Agentes Empresariais

O Mercado de Infraestrutura de Agentes Empresariais refere-se ao ecossistema de plataformas, ferramentas e serviços que permitem às organizações projetar, implantar, orquestrar, monitorar e escalar agentes de software autônomos e semiautônomos em ambientes empresariais. Esses agentes, frequentemente alimentados por inteligência artificial, aprendizado de máquina e grandes modelos de linguagem, automatizam fluxos de trabalho complexos, apoiam a tomada de decisões e aprimoram a eficiência operacional em todas as funções de negócios.

O Relatório do Mercado de Infraestrutura de Agentes Empresariais é Segmentado por Modelo de Implantação (Nuvem, Local e Híbrido), Componente (Software e Serviços), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Vertical do Setor (TI e Telecomunicações, BFSI, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Manufatura, Energia e Serviços Públicos, Governo e Setor Público e Outros Verticais do Setor) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Híbrido |

| Software |

| Serviços |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Energia e Serviços Públicos |

| Governo e Setor Público |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modelo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Componente | Software | ||

| Serviços | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical do Setor | TI e Telecomunicações | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Energia e Serviços Públicos | |||

| Governo e Setor Público | |||

| Outros Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e a taxa de crescimento prevista do mercado de Infraestrutura de Agentes Empresariais?

Era de USD 0,54 bilhões em 2026 e tem projeção de atingir USD 4,39 bilhões até 2031, refletindo um CAGR de 52,06%.

Qual modelo de implantação deve crescer mais rapidamente?

As implantações híbridas têm previsão de crescimento a um CAGR de 27,64% entre 2026 e 2031, à medida que as empresas equilibram escalabilidade com soberania de dados.

Por que os serviços estão crescendo mais rapidamente do que o software?

As necessidades de integração, ajuste fino e observabilidade impulsionam os serviços a um CAGR de 26,23%, superando a receita de software independente.

Qual região verá o maior crescimento?

A Ásia-Pacífico tem projeção de expansão a um CAGR de 24,26%, liderada pelo Japão, China, Índia e Coreia do Sul.

Quais são os principais desafios de custo para as empresas?

Os altos preços de GPU e o crescente consumo de energia podem inflar os custos de inferência, levando a estratégias de otimização de custos como o roteamento multimodelo.

Quão concentrado é o cenário competitivo?

O mercado recebe uma pontuação de 6 em 10, indicando que, embora os fornecedores líderes sejam influentes, ainda existem oportunidades para especialistas emergentes.

Página atualizada pela última vez em: