Taille et Part du Marché de l'Infrastructure d'Agents d'Entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

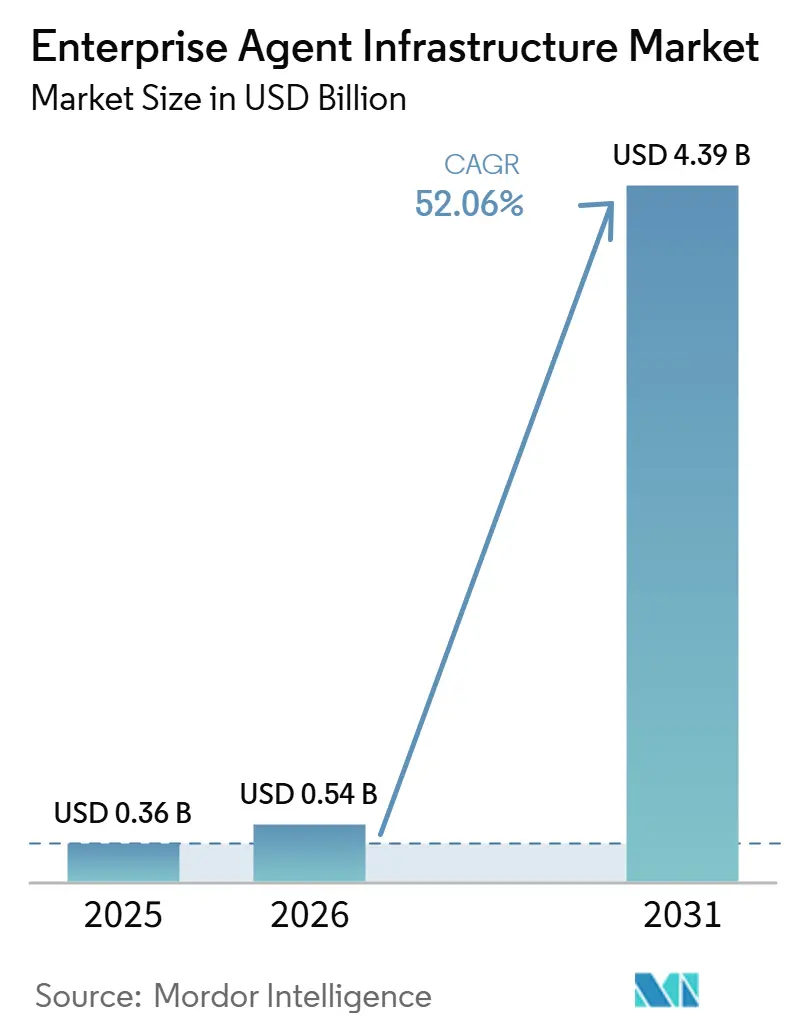

| Taille du Marché (2026) | 0.54 Milliards de dollars |

| Taille du Marché (2031) | 4.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 52.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Infrastructure d'Agents d'Entreprise par Mordor Intelligence

La taille du marché de l'Infrastructure d'Agents d'Entreprise est projetée à 0,36 milliard USD en 2025, 0,54 milliard USD en 2026, et devrait atteindre 4,39 milliards USD d'ici 2031, avec un CAGR de 52,06 % de 2026 à 2031. L'afflux de capital-risque, la migration rapide des projets pilotes vers les déploiements en production, et la monétisation basée sur l'utilisation qui évolue avec le volume d'inférence plutôt qu'avec les effectifs accélèrent la croissance. Les entreprises considèrent les systèmes agentiques comme une voie pour automatiser les opérations informatiques complexes, l'engagement client et les flux de travail d'orchestration des données. La concurrence se déroule sur trois couches, à savoir les modèles de fondation, les cadres d'orchestration et les bases de données vectorielles, chacune cherchant à réduire la latence et les coûts tout en améliorant la profondeur de raisonnement. La demande de services d'intégration, d'outils d'observabilité et de cadres conformes aux réglementations s'accroît à mesure que les organisations s'efforcent de faire fonctionner les agents à grande échelle sans compromettre la sécurité des données ou la conformité réglementaire.

Principaux Enseignements du Rapport

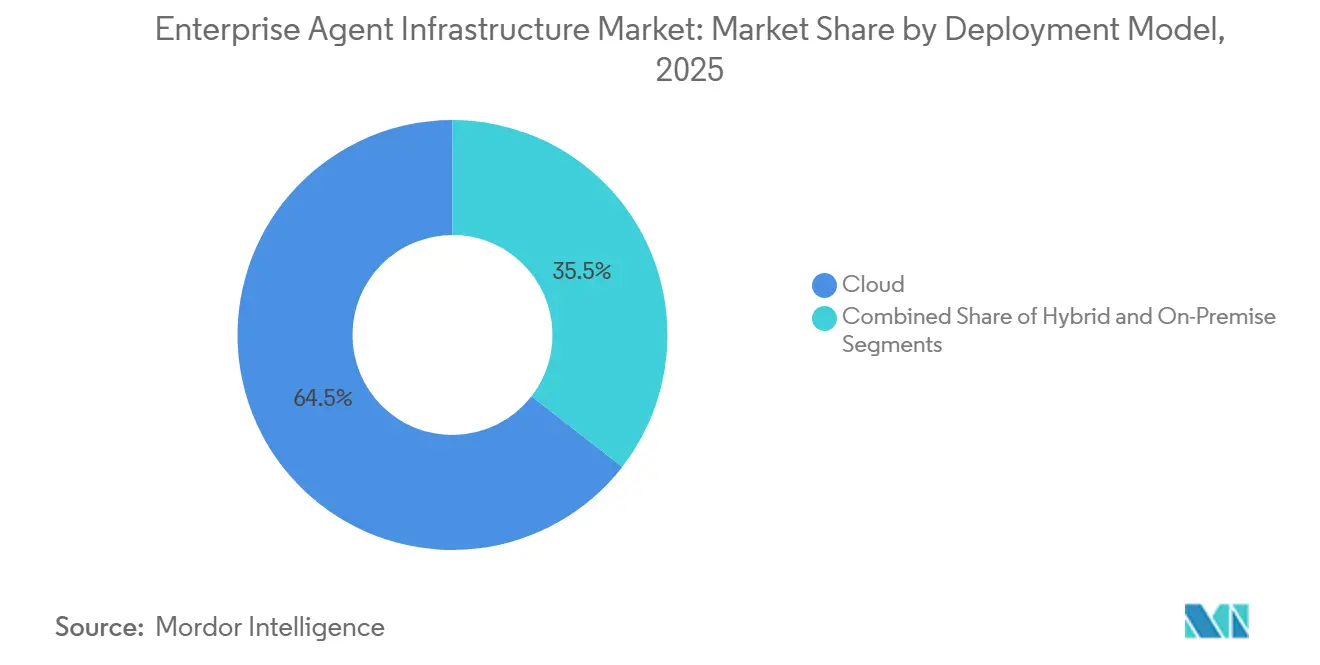

- Par modèle de déploiement, le cloud a capturé 64,49 % de la part du marché de l'Infrastructure d'Agents d'Entreprise en 2025, tandis que les déploiements hybrides devraient progresser à un CAGR de 27,64 % jusqu'en 2031.

- Par composant, les logiciels ont dominé avec une part de 44,39 % de la taille du marché de l'Infrastructure d'Agents d'Entreprise en 2025, tandis que les services devraient se développer à un CAGR de 26,23 % jusqu'en 2031.

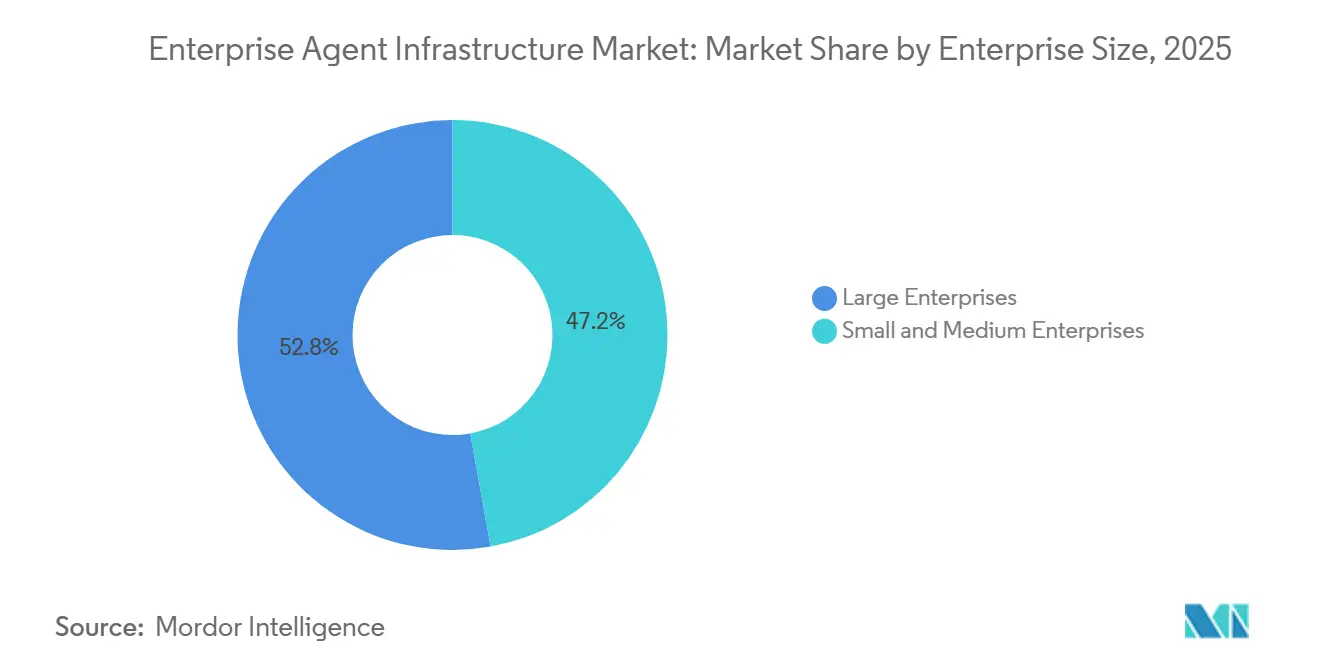

- Par taille d'entreprise, les grandes organisations ont représenté 52,84 % de la part des revenus en 2025, mais les petites et moyennes entreprises connaissent la croissance la plus rapide avec un CAGR de 22,89 % jusqu'en 2031.

- Par secteur vertical, l'informatique et les télécommunications ont représenté 28,53 % des revenus de 2025, tandis que l'énergie et les services publics constituent le segment à la croissance la plus rapide avec un CAGR de 25,89 % jusqu'en 2031.

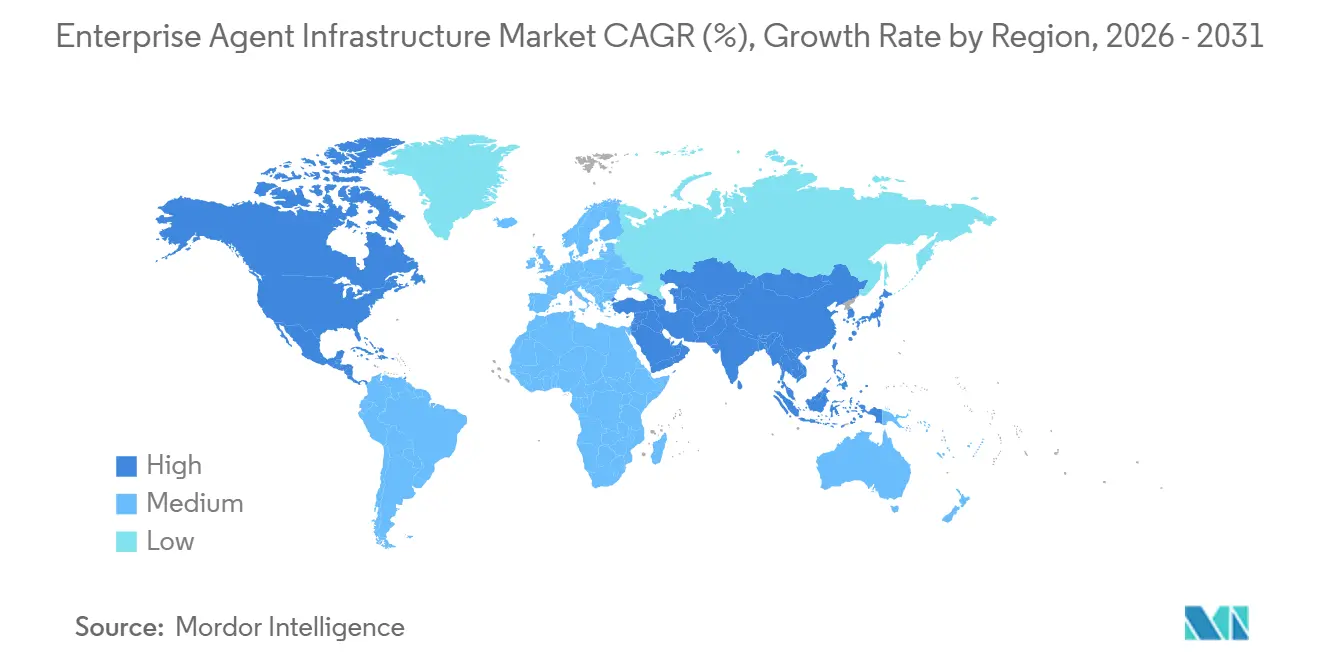

- Par géographie, l'Amérique du Nord a dominé avec 25,82 % de part de marché en 2025, et l'Asie-Pacifique devrait afficher la plus forte expansion régionale avec un CAGR de 24,26 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Infrastructure d'Agents d'Entreprise

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Rapide de l'Infrastructure d'IA Native du Cloud | +12.5% | Mondial, concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des Déploiements d'IA Conversationnelle | +10.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissement Accru dans les Agents Informatiques Autonomes | +9.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de Normes d'Interopérabilité des Bases de Données Vectorielles | +7.5% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des Cadres d'Agents Conformes aux Réglementations pour les Secteurs Réglementés | +6.9% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accélérateurs d'IA sur Appareil Permettant les Agents de Périphérie | +5.1% | Centres de fabrication d'Asie-Pacifique, déploiements IoT en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide de l'Infrastructure d'IA Native du Cloud

Les entreprises transfèrent et migrent les charges de travail des agents vers des environnements cloud élastiques, réduisant les cycles de déploiement de plusieurs trimestres à quelques semaines. Databricks, Inc. a dépassé 4 milliards USD de revenus annualisés en 2025, dont plus d'un milliard USD provenant de produits d'IA qui regroupent l'orchestration, le stockage vectoriel et la gouvernance sur une plateforme unifiée. Les fournisseurs de cloud public proposent désormais un accès aux GPU, des bases de données vectorielles gérées et des tableaux de bord de surveillance, créant des coûts de changement qui renforcent la dépendance aux fournisseurs. Les secteurs réglementés qui ne peuvent pas s'appuyer uniquement sur les clouds publics adoptent des piles hybrides, reflétant une bifurcation des stratégies d'infrastructure selon les secteurs. Les architectures de microservices permettent des déploiements progressifs, permettant aux équipes informatiques de valider le retour sur investissement avant de passer à l'échelle, accélérant ainsi l'adoption.

Essor des Déploiements d'IA Conversationnelle

Les agents conversationnels ont évolué de simples chatbots vers des assistants contextuels capables d'exécuter des transactions et d'orchestrer des systèmes dorsaux. Le Claude Code d'Anthropic PBC a dépassé un taux d'exécution de 2,5 milliards USD en février 2026, avec des abonnements d'entreprise quadruplant en moins de deux mois. Les entreprises européennes se tournent vers des alternatives régionales, telles que les modèles Magistral de Mistral AI SAS, pour répondre aux mandats de souveraineté des données. Le lancement de Claude Cowork avec des modules d'extension a déclenché une vente massive des actions des logiciels traditionnels, les investisseurs reconnaissant que les agents conversationnels autonomes pourraient cannibaliser les flux de revenus traditionnels des logiciels en tant que service. Les organisations évaluent désormais les plateformes d'agents sur la qualité du raisonnement, la longueur de la fenêtre contextuelle, la latence et le coût par million de jetons.

Investissement Accru dans les Agents Informatiques Autonomes

Les agents automatisés gèrent la réponse aux incidents, la gestion des correctifs et la mise à l'échelle des capacités, réduisant le temps moyen de résolution tout en améliorant la disponibilité. Une enquête Nikkei de mars 2026 a montré que 80 % des entreprises japonaises considèrent l'introduction des agents comme une priorité stratégique, mais beaucoup peinent avec la visibilité des performances, stimulant la demande de plateformes d'observabilité. La Kozuchi Enterprise AI Factory de Fujitsu, lancée en janvier 2026, regroupe une infrastructure sur site avec des garde-fous et des outils de quantification pour les clients des secteurs de la finance et de la fabrication. Accenture a constitué un groupe de pratique Databricks, Inc. de 25 000 personnes pour aider les clients à faire évoluer les systèmes multi-agents, soulignant l'opportunité dans les services. Les déploiements en entreprise comportent de plus en plus des essaims d'agents orchestrés qui coordonnent l'exécution des tâches, augmentant la sophistication de l'infrastructure.

Émergence de Normes d'Interopérabilité des Bases de Données Vectorielles

Les bases de données vectorielles sont devenues la couche mémoire pour la génération augmentée par récupération et le raisonnement agentique, mais des API divergentes entravent la portabilité. L'approche sans serveur de Pinecone Systems, Inc. contraste avec la flexibilité auto-hébergée de Weaviate BV, obligeant les entreprises à construire des couches d'abstraction. Elastic a ajouté des modèles de reclassement Jina à son service géré en février 2026, réduisant la charge pour atteindre une recherche sémantique de haute précision. Les groupes industriels n'ont pas encore convenu de normes comparables au SQL, de sorte que des cadres tels que LangChain Inc. servent de couches de portabilité de facto.[1]Reintech Media, "Pinecone vs Weaviate vs Chroma : Comparaison des Bases de Données Vectorielles 2026," reintech.io À long terme, l'interopérabilité devrait débloquer des écosystèmes multi-fournisseurs et limiter la dépendance aux fournisseurs.

Analyse de l'Impact des Freins*

| Frein | (~) Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de Calcul Élevés et Consommation Énergétique | -8.3% | Mondial, aigu là où l'offre de GPU est limitée | Court terme (≤ 2 ans) |

| Réglementations sur la Confidentialité des Données Limitant l'Orchestration | -6.7% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Fragmentation des Normes de Protocole des Agents | -5.4% | Mondial, impact plus élevé dans les environnements multi-fournisseurs | Long terme (≥ 4 ans) |

| Pénurie de Talents pour l'Alignement et la Sécurité Multi-Agents | -4.8% | Mondial, plus aigu en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Calcul Élevés et Consommation Énergétique

Les agents fonctionnant en continu engendrent souvent des dépenses d'inférence plus élevées que la formation ponctuelle de modèles, réduisant les budgets informatiques. Les centres de données japonais augmenteront la demande nationale en électricité jusqu'à 20 % à mesure que les entreprises font fonctionner des agents en permanence. Les fournisseurs de modèles répondent par des baisses de prix agressives, comme les 2 USD par million de jetons de Mistral AI SAS contre les 5 USD de GPT-4o, rendant le routage multi-modèles attractif. Les organisations signalent des économies de coûts de 65 % en combinant Mistral AI SAS pour l'inférence de routine avec des modèles premium pour les tâches complexes, mais la pénurie de GPU et la hausse des prix de l'énergie contraignent encore la scalabilité. La pénurie de terrains urbains et de capacités de refroidissement au Japon pousse les installations hyperscale loin des utilisateurs finaux, créant des compromis de latence qui pourraient limiter certains cas d'usage.

Réglementations sur la Confidentialité des Données Limitant l'Orchestration

La loi sur l'IA de l'Union européenne et le RGPD imposent des exigences strictes en matière d'audit, de résidence des données et d'explicabilité qui fragmentent les architectures d'agents entre les régions. L'engagement de 20 millions USD d'Anthropic PBC auprès des politiciens favorables à la réglementation de l'IA indique que les fournisseurs voient des règles claires comme une rampe d'accès pour les ventes aux entreprises, mais reconnaissent la charge de conformité à court terme. Fujitsu commercialise Kozuchi comme une solution sur site pour les clients des secteurs de la finance et de la fabrication cherchant à conserver les données sensibles derrière leurs pare-feux. Microsoft Japan a fait l'objet d'une enquête antitrust en février 2026 concernant un potentiel verrouillage dans le cloud, mettant en évidence le contrôle réglementaire des fournisseurs hyperscale.[2]Fujitsu, "Fujitsu Lance un Service d'IA Générative qui Analyse le Code Source et Génère Automatiquement des Documents de Conception," fujitsu.com Les entreprises multinationales doivent faire fonctionner des clusters d'agents géographiquement isolés, augmentant les frais généraux opérationnels et diluant les économies d'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Le Hybride Progresse à Mesure que les Préoccupations de Souveraineté Augmentent

Les architectures hybrides ont représenté une part croissante du marché de l'Infrastructure d'Agents d'Entreprise en 2026 et devraient se développer à un CAGR de 27,64 % jusqu'en 2031. Le cloud représentait encore 64,49 % de la part du marché de l'Infrastructure d'Agents d'Entreprise en 2025, reflétant l'attrait des services d'inférence sans serveur de Pinecone Systems, Inc. et des piles unifiées de Databricks, Inc. Les secteurs réglementés tels que la défense et les sciences de la vie nécessitent un contrôle sur site pour les données sensibles, mais ont également besoin d'une capacité de pointe pour la formation et l'inférence.

Les modèles hybrides permettent aux entreprises de conserver les charges de travail confidentielles dans des centres de données privés tout en déchargeant les tâches à forte intensité de calcul vers les GPU du cloud public, optimisant à la fois les coûts et la conformité. La stratégie axée sur le déploiement sur site de Cohere Inc. avec les clients Oracle et Dell, et sa levée de fonds de 500 millions USD, signalent la conviction des investisseurs que les déploiements respectueux de la souveraineté resteront essentiels. Le partenariat de Fujitsu avec NVIDIA sur les piles CPU-GPU souligne les efforts pour combiner la gouvernance sur site avec l'élasticité de pointe du cloud.[3]Fujitsu, "Le Groupe Fujitsu Commence à Fabriquer des Serveurs d'IA Souveraine au Japon pour Renforcer la Souveraineté Numérique," fujitsu.com

Par Composant : Les Services Progressent à Mesure que la Complexité d'Intégration Augmente

Les services devraient se développer à un CAGR de 26,23 %, reflétant le besoin croissant de solutions d'intégration, d'affinage et d'observabilité dans tous les secteurs. Cette croissance est portée par les entreprises cherchant à améliorer l'efficacité opérationnelle et à rationaliser les flux de travail grâce à des offres de services avancées. Les logiciels, quant à eux, représentaient 44,39 % de la taille du marché de l'Infrastructure d'Agents d'Entreprise en 2025, fournissant des outils essentiels tels que les cadres d'orchestration, les bases de données vectorielles et l'accès aux API, qui sont essentiels pour permettre des opérations fluides et la gestion des données.

Le groupe d'activité Databricks, Inc. de 25 000 personnes d'Accenture met en évidence la tendance des intégrateurs de systèmes à regrouper les licences logicielles avec des services supplémentaires tels que la gouvernance, la formation et l'optimisation continue. Cette approche garantit que les entreprises peuvent maximiser la valeur de leurs investissements logiciels tout en répondant aux exigences complexes de déploiement. Par exemple, l'AppKit de Databricks, Inc. simplifie le développement en réduisant le code standard ; cependant, les déploiements réglementés nécessitent encore des services professionnels pour assurer la conformité et l'efficacité. Les entreprises optent de plus en plus pour des services gérés qui facilitent les mises à niveau fluides, sécurisent les pipelines de données et optimisent les paramètres de récupération. Ces services permettent aux équipes internes de se concentrer sur l'exploitation de leur expertise métier plutôt que sur la gestion des complexités de l'infrastructure de la plateforme, générant ainsi de meilleurs résultats et de l'innovation.

Par Taille d'Entreprise : Les PME Accélèrent avec l'Orchestration Sans Code

Les grandes entreprises ont représenté 52,84 % des revenus de 2025, tirant parti d'équipes d'IA spécialisées pour déployer des systèmes multi-agents. Ces entreprises se concentrent sur l'intégration de technologies avancées pour rationaliser les opérations, améliorer la productivité et maintenir un avantage concurrentiel. Elles investissent massivement dans la recherche et le développement pour s'assurer que leurs systèmes restent à la pointe de l'innovation. Néanmoins, les petites et moyennes entreprises (PME) devraient croître à un CAGR de 22,89 % à mesure que les outils sans code démocratisent le développement, permettant aux entreprises avec une expertise technique limitée d'adopter et de mettre en œuvre efficacement des solutions pilotées par l'IA.

La plateforme de Replit, Inc., utilisée par les employés de 85 % des entreprises du Fortune 500, s'intègre désormais avec Databricks, Inc., permettant au personnel non technique de déployer des agents via des invites en langage naturel. Cette intégration simplifie le déploiement, le rendant accessible à un plus large éventail d'utilisateurs. Les PME se tournent vers la tarification sans serveur basée sur l'utilisation qui supprime les obstacles aux dépenses d'investissement, leur permettant de faire évoluer leurs opérations sans investissement initial significatif. L'Association des Utilisateurs de Systèmes d'Information du Japon a constaté que seulement un tiers des petites entreprises avaient adopté des agents, mettant en évidence un déficit de compétences que les intégrateurs cherchent à combler par la formation et les services de support. À mesure que les plateformes gérées arrivent à maturité, les PME devraient adopter des stratégies de routage multi-modèles qui équilibrent coût, latence et précision, assurant des performances optimales tout en gérant efficacement les dépenses opérationnelles.

Par Secteur Vertical : L'Énergie et les Services Publics Mènent la Trajectoire de Croissance

L'informatique et les télécommunications ont représenté 28,53 % des revenus de 2025, portées par l'adoption croissante de l'automatisation des réseaux et des agents de service client. Ces secteurs tirent parti des technologies avancées pour rationaliser les opérations et améliorer l'expérience client. Cependant, l'énergie et les services publics devraient croître au rythme le plus rapide, avec un CAGR de 25,89 % jusqu'en 2031. Les opérateurs de réseaux déploient de plus en plus des agents pour des fonctions critiques telles que l'équilibrage de charge, la maintenance prédictive et l'intégration des énergies renouvelables. Ces agents permettent la création de boucles de décision en temps réel, bien plus efficaces et performantes que les systèmes de contrôle traditionnels.

Les détaillants, dont Albertsons, utilisent déjà des outils d'optimisation des prix agentiques construits sur des plateformes telles que Databricks, Inc. Cette tendance indique que les flux de travail commerciaux deviennent un axe majeur de l'automatisation. Dans le secteur de la santé, les implémentations privilégient les piles sur site pour assurer la conformité aux exigences HIPAA et protéger les données sensibles des patients. Pendant ce temps, les fabricants collaborent avec des leaders technologiques tels que Fujitsu et NVIDIA pour développer des solutions d'IA physique qui contrôlent les lignes d'assemblage robotisées, améliorant la précision et l'efficacité des processus de production. La demande gouvernementale de solutions basées sur les agents est satisfaite par des offres certifiées FedRAMP telles que Claude for Government. Ces solutions accélèrent l'analyse des documents tout en maintenant des normes de sécurité strictes, garantissant qu'elles répondent aux exigences uniques des opérations du secteur public.

Analyse Géographique

L'Amérique du Nord a représenté 25,82 % du marché de l'Infrastructure d'Agents d'Entreprise en 2025, bénéficiant d'une disponibilité dense de GPU, d'incitations à l'approvisionnement fédéral et d'une concentration de capital-risque. Les entreprises tirent parti d'économies cloud favorables mais font face à des coûts d'électricité croissants, incitant les hyperscalers à localiser les centres de données dans des régions à moindre coût au sein du continent. Le contrôle réglementaire, tel que les lois sur la confidentialité au niveau des États, oblige les organisations à mettre en œuvre des contrôles granulaires de résidence des données qui ajoutent de la complexité mais stimulent finalement la demande de cadres d'agents conformes aux réglementations.

L'Asie-Pacifique devrait se développer à un CAGR de 24,26 % jusqu'en 2031, portée par le Japon, la Chine, l'Inde et la Corée du Sud. Une enquête de mars 2026 a rapporté que 80 % des entreprises japonaises avec un chiffre d'affaires supérieur à 1 billion JPY (environ 6,7 milliards USD) avaient déployé de l'IA générative, signalant des mandats descendants pour l'automatisation. La capacité des centres de données au Japon doit doubler d'ici 2030 et être multipliée par neuf d'ici 2040, exposant des goulots d'étranglement d'infrastructure qui pourraient modérer la croissance si les mises à niveau d'alimentation prennent du retard. L'Inde et les économies d'Asie du Sud-Est adoptent des modèles multilingues pour servir des marchés linguistiques diversifiés, soutenus par des investissements hyperscale d'investisseurs américains et du Moyen-Orient.

Les perspectives de l'Europe sont façonnées par la loi sur l'IA, qui impose des exigences de piste d'audit et de transparence. Bien que la charge de conformité ralentisse l'adoption initiale, des garde-fous clairs réduisent finalement le risque d'approvisionnement pour les grandes entreprises. Des fournisseurs tels que Mistral AI SAS et Aleph Alpha GmbH se positionnent comme des options régionalement conformes, se différenciant sur la résidence des données et l'explicabilité. La région Moyen-Orient et Afrique tire parti de partenariats de cloud souverain, notamment l'alliance OpenAI-G42, pour servir les marchés arabophones, tandis que l'activité en Amérique du Sud se concentre sur le Brésil et l'Argentine, où les agents conversationnels automatisent le support client en portugais et en espagnol.

Paysage Concurrentiel

La concurrence sur le marché de l'Infrastructure d'Agents d'Entreprise est modérée, avec l'intégration verticale qui émerge comme une stratégie clé. Les leaders des modèles de fondation Anthropic PBC et OpenAI OpCo, LLC ont levé respectivement 30 milliards USD et 8,3 milliards USD, concentrant le capital et faisant progresser les capacités des modèles. Les acteurs de second rang comme Mistral AI SAS et Cohere Inc. se différencient par la flexibilité sur site et la conformité régionale, capitalisant sur les mandats de souveraineté des données.[4]Mistral AI, "Annonce de Magistral, le Premier Modèle de Raisonnement de Mistral AI, Excellent en Raisonnement Spécifique au Domaine, Transparent et Multilingue," mistral.ai Les fournisseurs d'orchestration tels que Databricks, Inc. regroupent le stockage lakehouse, Agent Bricks et la gouvernance pour capturer une plus grande part de portefeuille, une démarche renforcée par sa valorisation de 100 milliards USD et une solide rétention nette des revenus.

Les fournisseurs de bases de données vectorielles Pinecone Systems, Inc. et Weaviate BV se concurrencent sur la latence, la précision de la recherche hybride et la flexibilité de déploiement, tandis qu'Elastic élargit les catalogues de modèles gérés pour améliorer la précision de récupération. L'acquisition de Confluent par IBM pour 11 milliards USD intègre la diffusion en temps réel dans une plateforme de données unifiée, soulignant les efforts des acteurs établis pour combler les lacunes fonctionnelles. La levée de fonds de 400 millions USD de Replit, Inc. et l'intégration d'AppKit révèlent comment les plateformes d'assistance au codage abaissent les barrières à l'entrée, pouvant potentiellement commoditiser l'orchestration et déplacer la valeur vers les outils de gouvernance et de conformité.

Les entreprises adoptent de plus en plus des stratégies de routage multi-modèles pour optimiser à la fois le coût et les performances, réduisant ainsi la dépendance à un seul fournisseur de modèles et diminuant les avantages de verrouillage traditionnellement détenus par ces fournisseurs. Ce changement a intensifié la concurrence entre les fournisseurs, qui se concentrent désormais sur la différenciation à travers des facteurs tels que la longueur de la fenêtre contextuelle, les références de raisonnement et l'efficacité énergétique. Malgré ces avancées, les outils d'observabilité et de sécurité restent des opportunités d'espace blanc significatives sur le marché. L'absence de produits matures capables de surveiller efficacement l'alignement multi-agents, les coûts et la latence à grande échelle met en évidence un écart critique que les fournisseurs pourraient combler pour répondre aux demandes croissantes des entreprises.

Leaders du Secteur de l'Infrastructure d'Agents d'Entreprise

OpenAI OpCo, LLC

Anthropic PBC

Cohere Inc.

AI21 Labs Ltd.

Adept AI Labs, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Accenture et Databricks, Inc. ont élargi leur alliance, lançant un groupe d'activité avec 25 000 professionnels certifiés axés sur la mise à l'échelle d'Agent Bricks, Lakebase et Genie dans plusieurs secteurs.

- Mars 2026 : Replit, Inc. a levé 400 millions USD à une valorisation de 9 milliards USD, dévoilant Agent 4 avec l'exécution parallèle de tâches et la conversion esquisse-en-conception pour les utilisateurs du Fortune 500.

- Février 2026 : Anthropic PBC a finalisé une levée de fonds de 30 milliards USD à une valorisation de 380 milliards USD et a lancé Claude Cowork, une plateforme d'automatisation des flux de travail.

- Février 2026 : Databricks, Inc. a introduit AppKit, un cadre TypeScript avec authentification par défaut et observabilité, intégré directement avec Replit, Inc. pour des déploiements en un clic.

Portée du Rapport sur le Marché Mondial de l'Infrastructure d'Agents d'Entreprise

Le Marché de l'Infrastructure d'Agents d'Entreprise désigne l'écosystème de plateformes, d'outils et de services qui permettent aux organisations de concevoir, déployer, orchestrer, surveiller et faire évoluer des agents logiciels autonomes et semi-autonomes dans les environnements d'entreprise. Ces agents, souvent alimentés par l'intelligence artificielle, l'apprentissage automatique et les grands modèles de langage, automatisent des flux de travail complexes, soutiennent la prise de décision et améliorent l'efficacité opérationnelle dans toutes les fonctions métier.

Le Rapport sur le Marché de l'Infrastructure d'Agents d'Entreprise est segmenté par modèle de déploiement (cloud, sur site et hybride), composant (logiciels et services), taille d'entreprise (grandes entreprises, et petites et moyennes entreprises), secteur vertical (informatique et télécommunications, BFSI, santé et sciences de la vie, commerce de détail et commerce électronique, fabrication, énergie et services publics, gouvernement et secteur public, et autres secteurs verticaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur Site |

| Hybride |

| Logiciels |

| Services |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Informatique et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Énergie et Services Publics |

| Gouvernement et Secteur Public |

| Autres Secteurs Verticaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Modèle de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Composant | Logiciels | ||

| Services | |||

| Par Taille d'Entreprise | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur Vertical | Informatique et Télécommunications | ||

| BFSI | |||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication | |||

| Énergie et Services Publics | |||

| Gouvernement et Secteur Public | |||

| Autres Secteurs Verticaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et le taux de croissance prévu du marché de l'Infrastructure d'Agents d'Entreprise ?

Il était de 0,54 milliard USD en 2026 et devrait atteindre 4,39 milliards USD d'ici 2031, reflétant un CAGR de 52,06 %.

Quel modèle de déploiement devrait connaître la croissance la plus rapide ?

Les déploiements hybrides devraient croître à un CAGR de 27,64 % entre 2026 et 2031, les entreprises équilibrant la scalabilité avec la souveraineté des données.

Pourquoi les services croissent-ils plus vite que les logiciels ?

Les besoins d'intégration, d'affinage et d'observabilité poussent les services à un CAGR de 26,23 %, dépassant les revenus des logiciels autonomes.

Quelle région connaîtra la plus forte croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 24,26 %, portée par le Japon, la Chine, l'Inde et la Corée du Sud.

Quels sont les principaux défis de coûts pour les entreprises ?

Les prix élevés des GPU et la consommation énergétique croissante peuvent alourdir les coûts d'inférence, incitant à des stratégies d'optimisation des coûts telles que le routage multi-modèles.

Quel est le degré de concentration du paysage concurrentiel ?

Le marché obtient un score de 6 sur 10, indiquant que si les principaux fournisseurs sont influents, des opportunités subsistent pour les spécialistes émergents.

Dernière mise à jour de la page le: