エージェンティック・エンタープライズ・ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

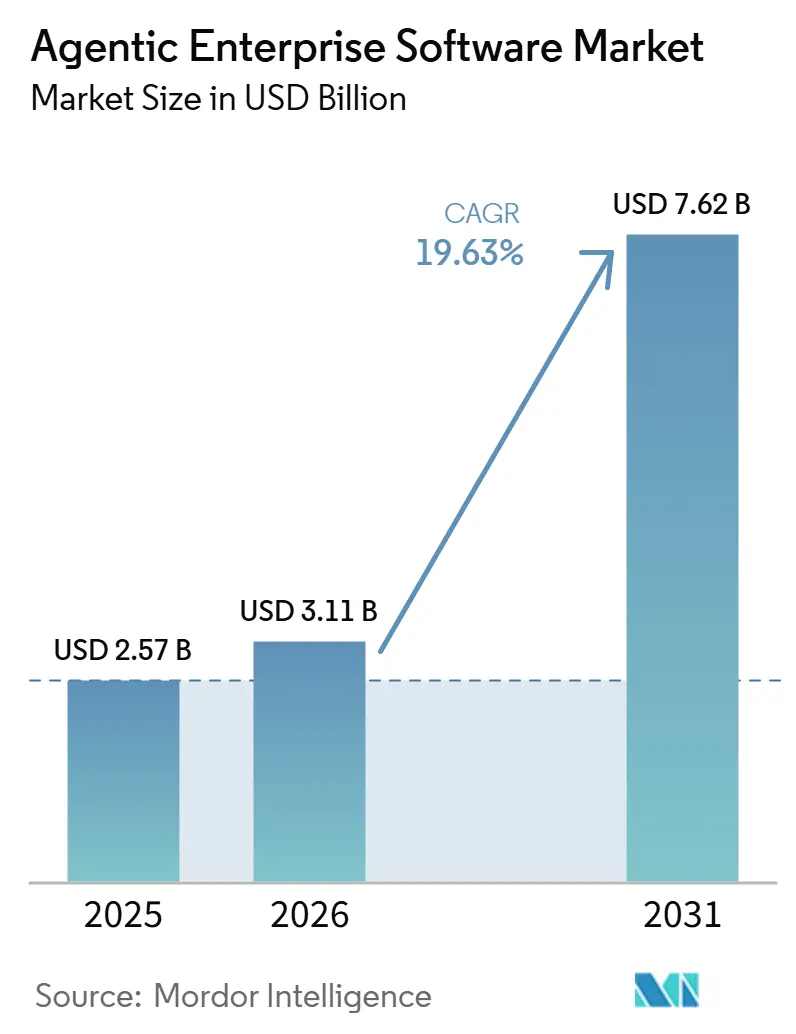

| 市場規模 (2026) | 3.11 十億米ドル |

| 市場規模 (2031) | 7.62 十億米ドル |

| 成長率 (2026 - 2031) | 19.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエージェンティック・エンタープライズ・ソフトウェア市場分析

エージェンティック・エンタープライズ・ソフトウェア市場規模は、2025年の25億7,000万米ドルから2026年には31億1,000万米ドルへと成長し、2026年から2031年にかけて19.63%のCAGRで2031年までに76億2,000万米ドルに達すると予測されています。持続的な勢いは、脆弱なルールベースのスクリプトから、自然言語を解釈し、文脈を横断して推論し、最小限の人間の監督でダウンストリームアプリケーションをトリガーする適応型エージェントへの構造的な転換を反映しています。トークンあたりの推論コストの低下、成果ベースの価格設定の登場、および参照アーキテクチャの拡大により、投資回収期間が短縮されており、リスク回避的なセクターでさえ導入を加速させています。北米の金融機関は引き続き早期採用の中心を担っていますが、データの主権的処理を優先するアジア太平洋地域の政策指令が競争地図を塗り替えています。同時に、標準化団体が認証、監査、および相互運用性プロトコルを明確化しており、調達の摩擦を軽減し、マルチベンダー展開を解放しています。

主要レポートのポイント

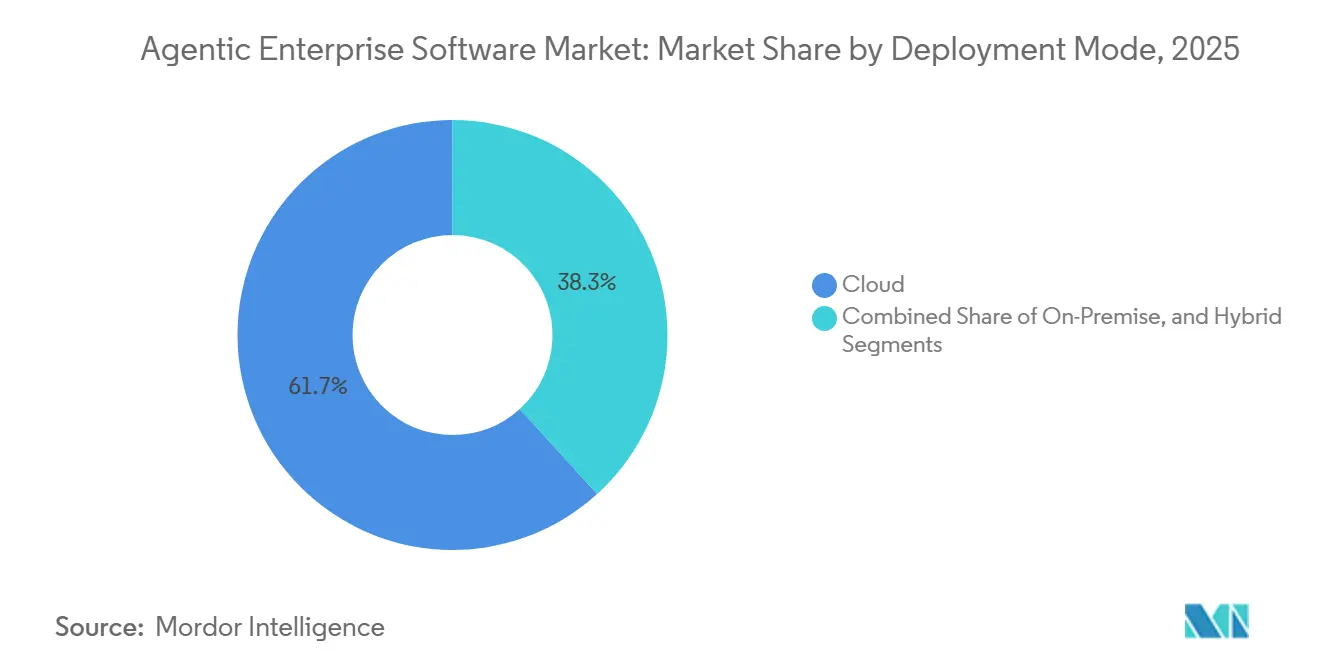

- 展開モード別では、クラウドベースのプラットフォームが2025年に61.74%の収益シェアをリードし、ハイブリッドアーキテクチャは2031年にかけて20.23%のCAGRで拡大する見込みです。

- コンポーネント別では、ソフトウェアライセンスが2025年の支出の58.42%を占め、サービスは2031年にかけて20.03%のCAGRで成長すると予測されています。

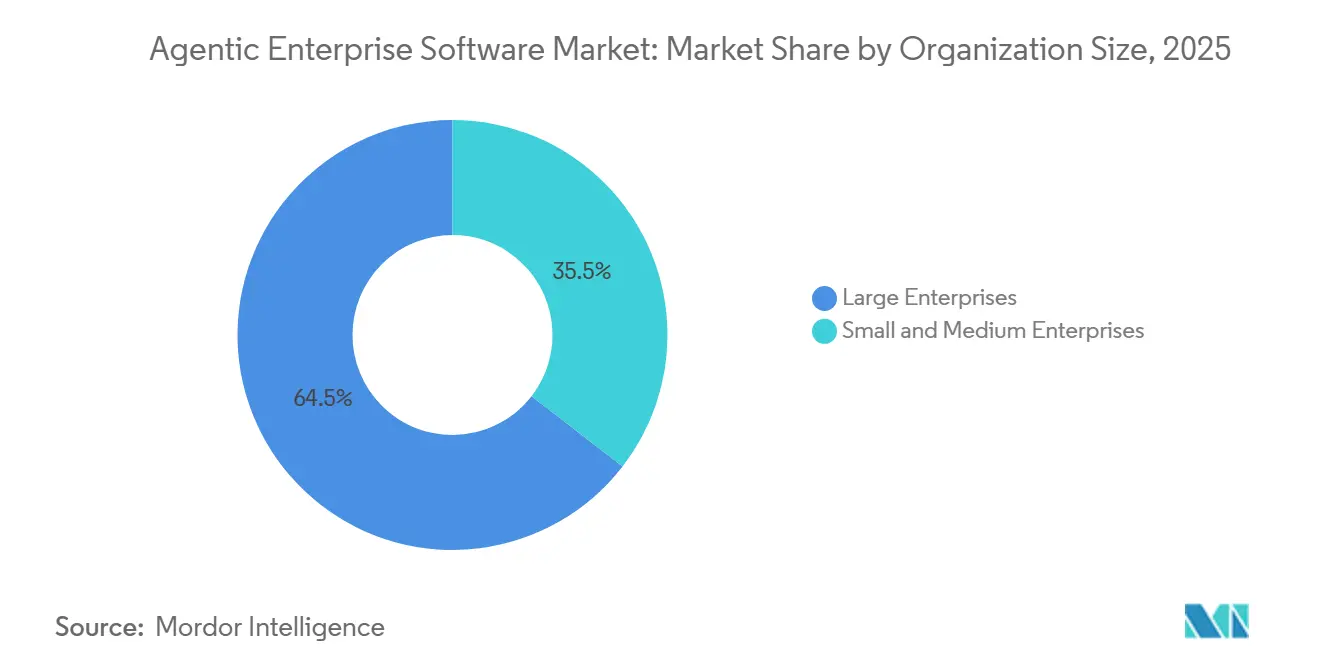

- 組織規模別では、大企業が2025年に64.52%のシェアを保持していますが、中小企業は2031年にかけて20.36%のCAGRで成長しています。

- 業種別では、銀行・金融サービス・保険が2025年収益の19.11%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて20.43%のCAGRで成長する見込みです。

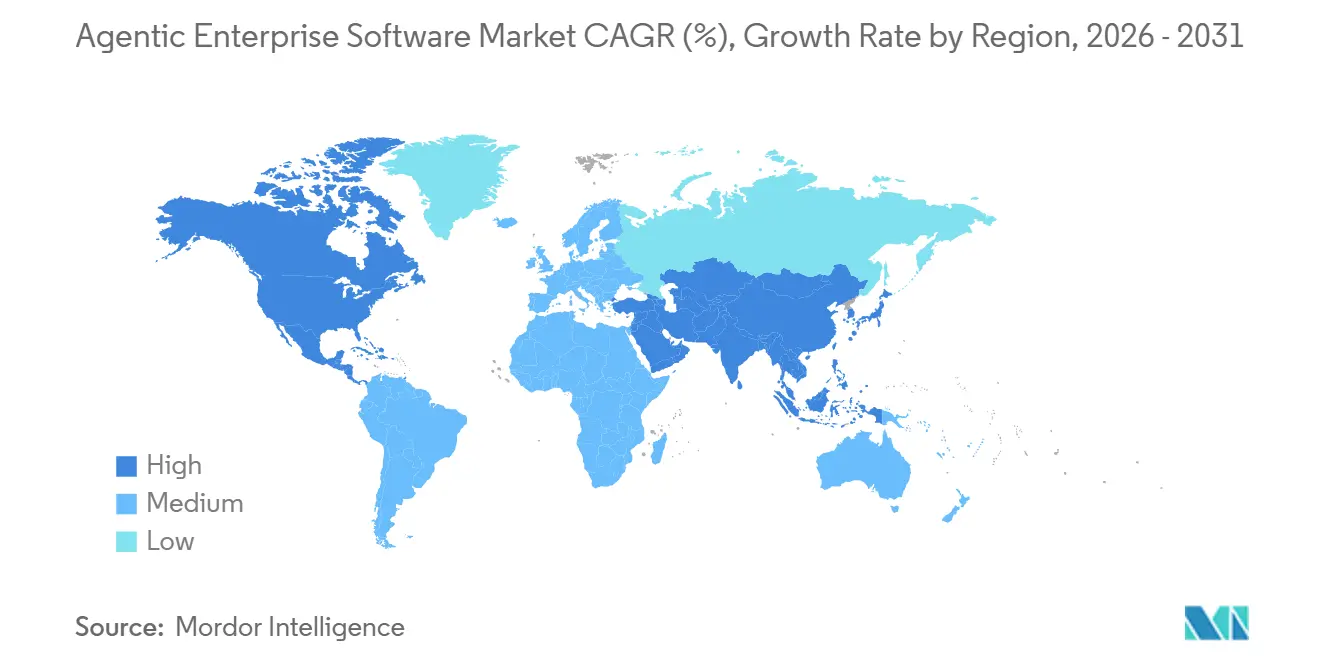

- 地域別では、北米が2025年に39.68%の収益シェアを占め、アジア太平洋地域は2031年にかけて20.63%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエージェンティック・エンタープライズ・ソフトウェア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパーオートメーションとコスト効率に対する企業需要 | +5.2% | 北米と西欧に早期集中した世界規模 | 短期(2年以内) |

| 大規模言語モデルとツールオーケストレーションフレームワークの急速な進歩 | +4.8% | 米国、中国、英国が主導する世界規模 | 中期(2〜4年) |

| クラウドインフラの拡大と推論コストの低下 | +3.9% | アジア太平洋地域と中東での採用加速を伴う世界規模 | 中期(2〜4年) |

| クロスベンダー相互運用性を可能にするマルチエージェントガバナンス標準の出現 | +2.7% | 北米とヨーロッパ、アジア太平洋地域への波及あり | 長期(4年以上) |

| 規制産業の採用を解放するセクター固有の責任あるAIフレームワーク | +2.1% | BFSIとヘルスケアセクターに集中した世界規模 | 長期(4年以上) |

| 中堅市場の普及を加速させる成果ベースの価格モデルの利用可能性 | +1.8% | 北米とヨーロッパで最も強いトラクションを持つ世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパーオートメーションとコスト効率に対する企業需要

組織は、特に財務、人事、調達において、分散したポイントツールを統合されたエージェントスタックに集約し、サイクルタイムを短縮し、人件費を削減しています。エージェントはユーザーインターフェースやデータスキーマが変化しても回復力を維持するため、以前のロボティック・プロセス・オートメーションの取り組みを損なっていたコストのかかる再スクリプト化を回避できます。高賃金地域では、展開により1年以内に投資回収が達成されるようになり、取締役会レベルのスポンサーシップが強化されています。例えば、銀行のコンプライアンスチームはリアルタイムで取引を監視するエージェントを展開し、規制上の監査証跡を維持しながら誤検知を二桁台削減しています。人件費の上昇と持続的なスキルギャップがデジタル労働の魅力をさらに高め、成熟経済と新興経済の両方でハイパーオートメーションへの需要が高水準を維持することを確実にしています。

大規模言語モデルとツールオーケストレーションフレームワークの急速な進歩

LangGraph、AutoGen、CrewAIなどのフレームワークにより、開発者はデータ取得、コード実行、推論のための専門エージェントを連鎖させ、人間のアナリストのパフォーマンスに近い一貫したワークフローを構築できます。OpenAIのFrontierプラットフォームは、契約レビュー、カスタマーサポートのトリアージ、サプライチェーン診断のためのすぐに使えるテンプレートを導入し、展開サイクルを四半期から数週間に短縮しました。コンテキストウィンドウは2025年初頭の32,000トークンから20万以上に跳ね上がり、エージェントがコードベース全体や複数年の台帳を一度に処理できるようになりました。これは製造業における根本原因調査で重宝される機能です。安全ガードレールに裏付けられた垂直方向にチューニングされたモデルは、幻覚に関する懸念に対処しており、確定的なロールバックと包括的な監査証跡を必要とする規制分野での採用を拡大しています。

クラウドインフラの拡大と推論コストの低下

NVIDIAのH200やAMDのMI300Xなどの専用アクセラレータと最適化された推論エンジンにより、2025年初頭から後半にかけてトークンあたりのコストが約40%低下し、高頻度ワークロードに対して常時稼働エージェントが手頃な価格になりました。例えば、Amazon Web Servicesは、レイテンシに敏感でない処理に対して最大50%の費用削減が可能なバッチ推論を提供しています。しかし、エージェンティックワークフローは単一ショット完了と比較してトークントラフィックを最大30倍に増加させる可能性があるため、オペレーターは予約容量、スポットインスタンス、および出力料金とレイテンシを最小化する地域データセンターを通じて支出を軽減しています。クラウドがマレーシア、タイ、サウジアラビアに拡大するにつれ、リアルタイムの小売およびテレメディシンエージェントはサブ秒の応答を維持でき、これはポジティブなユーザーエクスペリエンスに不可欠です。

クロスベンダー相互運用性を可能にするマルチエージェントガバナンス標準の出現

米国国立標準技術研究所(NIST)は2026年2月にAIエージェント標準化イニシアティブを開始し、認証、タスク委任、監査ログのための共有スキーマに関する作業を触媒しました。[1]米国国立標準技術研究所(NIST)、「NISTがAIエージェント標準化イニシアティブを開始」、nist.gov モデルコンテキストプロトコルなどの初期仕様により、SalesforceエージェントはカスタムミドルウェアなしにServiceNowワークフローをトリガーしたり、SAP テーブルを照会したりできます。ISO/IEC 42001:2023は、企業がベンダー契約に組み込む管理ブループリントを提供し、トレーニングデータの出所とモデル更新頻度のサードパーティレビューを要求しています。現在、商業プラットフォームの5分の1未満しか完全に準拠していませんが、共通インターフェースへの収束により、今後4年間で切り替えコストが低下し、マルチベンダー展開が加速すると予想されています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い導入コストとレガシー統合の課題 | -3.4% | 古い企業システムによりヨーロッパと北米に深刻な影響を与える世界規模 | 短期(2年以内) |

| データプライバシーと規制の不確実性 | -2.8% | 規制が厳しくなるにつれてアジア太平洋地域への波及を伴うヨーロッパと北米 | 中期(2〜4年) |

| 安全アライメントエンジニアリング人材の不足 | -1.9% | 北米とヨーロッパで最も深刻な世界規模 | 中期(2〜4年) |

| エンタープライズグレードのエージェント信頼性ベンチマークの欠如 | -1.6% | 規制産業での懸念が高まる世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入コストとレガシー統合の課題

数十年前のエンタープライズリソースプランニングおよびカスタマー管理プラットフォームにエージェントを組み込むには、カスタムコネクタ、データ調和、および徹底的な回帰テストが必要です。銀行や保険を依然として支えるメインフレーム環境は、COBOLインターフェースが最新のAPIを欠いているため、レイテンシと障害リスクを増大させ、さらなる複雑さを加えています。オンプレミス展開には専用GPUクラスターも必要であり、中規模の環境では50万米ドルから200万米ドルの設備投資が必要です。成果ベースの価格設定はベンダーにリスクの一部を移転しますが、マージンを圧縮し、有能なインテグレーターのプールを制限します。これらの要因は、説得力のある総所有コスト計算にもかかわらず、プロジェクトのタイムラインを長引かせ、近期の採用を抑制します。

データプライバシーと規制の不確実性

欧州連合のAI法は、段階的な施行アプローチにおいて、信用スコアリング、採用、および臨床意思決定支援を高リスクシステムとして分類し、本番使用前に透明性レポート、人間の監督、およびサードパーティの適合性評価を義務付けています。[2]欧州委員会、「人工知能法 – 主要条項」、ec.europa.eu 国境を越えた展開は、一般データ保護規則、中国の個人情報保護法、およびカリフォルニア州消費者プライバシー法にも準拠する必要があり、それぞれが異なるストレージ、削除、および同意要件を課しています。エージェントエラーに対する不明確な責任は、特に製薬および航空宇宙産業においてさらなる躊躇を加えています。英国とシンガポールの規制サンドボックスは管理されたテストベッドを提供していますが、ガイダンスを求める企業のほんの一部にしか対応できず、ほとんどの企業は明確な先例なしにコンプライアンスの道筋を描かなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドアーキテクチャが主権とスケールを調和させる

ハイブリッド展開は、企業が患者記録や信用リスクモデルなどの機密推論ワークロードをオンプレミスノードにルーティングしながら、バッチ分析や公開向けチャットボットにクラウドの弾力性を活用するため、2031年にかけて年率20.23%で拡大しています。クラウドサービスは迅速なプロビジョニングとベンダーが管理するアップデートにより2025年収益の61.74%を占めましたが、ドイツとスイスのデータ居住法が純粋なクラウドの普及を制限しています。Microsoft Azure Stack、AWS Outposts、および同様のソリューションは、ローカルハードウェア上にクラウドコントロールプレーンを複製し、開発者が場所に関係なく同一のAPIを呼び出せるようにします。ハイブリッドソリューションのエージェンティック・エンタープライズ・ソフトウェア市場規模は、新興の相互運用性プロトコルが設定オーバーヘッドを削減し、ロボティクスから小売キオスクまでのエッジユースケースが100ミリ秒未満の応答時間を要求するにつれて加速すると予測されています。

規制当局は、高リスクの推論ログを主権の境界内に保持することを要求することでハイブリッドモデルへの採用を促し、ミッションクリティカルなデータをオンサイトに保持することでベンダーロックインを防いでいます。企業は、レイテンシに敏感なトークンをローカルに保持しながら、オンデマンド料金より最大80%安いスポットインスタンスに非クリティカルなジョブをバーストさせることでエグレス費用を削減しています。マルチクラウドガバナンスが成熟するにつれ、エージェントは単一のワークフロー内でAWS、Azure、Google Cloudにわたるタスクをますます調整し、ランタイムリスクを分散させ、回復力を高めます。

コンポーネント別:統合の複雑さがライセンスを上回るにつれてサービスが急増

ソフトウェアは2025年の支出の58.42%を占めましたが、サービスが20.03%のCAGRを記録するにつれてエージェンティック・エンタープライズ・ソフトウェア市場シェアの構成が変化しており、これは異種環境にエージェントを統合する難しさを反映しています。データエンジニアリング、スキーママッピング、安全テストは初年度予算の30%から50%を消費する可能性があり、主要ハブでは専門エンジニアの時間単価が300米ドルに達します。明確なパフォーマンスベンチマークにコミットする成果ベースのマネージドサービスは、社内の機械学習人材を持たない中堅市場のバイヤーを引き付けています。

OpenAIのFrontierと世界的なコンサルタント会社とのアライアンスは、モデルの専門知識と変革管理のプレイブックを組み合わせることでこのエコシステムを正式化し、規制が厳しい業種でのパイロットタイムラインを短縮しています。[3]OpenAI、「世界的なコンサルタント会社とのFrontierアライアンス」、openai.com ハイパースケーラーのトレーニングプログラムは、プロンプトエンジニアリングとレッドチーミングで何千人もの実践者を認定し、サービスの成長をさらに促進しています。マネージドサービスのエージェンティック・エンタープライズ・ソフトウェア市場規模は、ベンダーが運用リスクを引き受けるにつれて拡大する見込みですが、マージン圧力により資本力の乏しいスタートアップの間で統合が進む可能性があります。

組織規模別:成果ベースモデルが中小企業の採用を解放する

大企業は2025年収益の64.52%を占め、市場における大きな影響力を示しています。しかし、中小企業(SME)セグメントはより速い成長を経験しており、2031年にかけて20.36%の年平均成長率(CAGR)が予測されています。この加速した成長は、小規模企業にとって障壁となることが多い初期ライセンスコストを排除する消費ベースの価格モデルの採用に起因しています。例えば、UiPathのAutopilotは月額500米ドルから始まる価格体系を提供しており、シート数ではなくトランザクション量に基づいた追加料金が設定されています。このアプローチは、従業員500人未満の企業の参入閾値を大幅に下げ、高度なオートメーションソリューションをより容易に採用できるようにします。

成果ベースの契約は、指定された期間内に測定可能な結果を保証することでクライアントの価値実現時間を保証するため、普及が進んでいます。しかし、これらの契約はサプライヤーに統合リスクを移転し、合意された期間内に請求書サイクルタイムの25%削減などの定量化可能な改善を提供しなければなりません。戦略的パートナーシップもベンダーとクライアントのインセンティブをより良く一致させるために進化しています。注目すべき例は、顧客消費に収益分配を結びつける2億米ドルのSnowflake-OpenAIコラボレーションであり、相互に有益なモデルを生み出しています。[4]Snowflake、「Snowflake–OpenAI戦略的パートナーシップ」、snowflake.com さらに、ノーコードエージェントビルダーの進歩により、ビジネスアナリストはコーディングの専門知識なしにワークフローを設計・設定できるようになっています。これらの進歩にもかかわらず、複雑なエッジケースには依然として開発者が複雑な要件に対処する必要があります。

業種別:管理業務負担の軽減によるヘルスケアの加速

銀行・金融サービス・保険は、不審な取引にフラグを立て、規制上の申告を合理化するエージェントを展開することで2025年収益の19.11%を獲得しました。しかし、ヘルスケアおよびライフサイエンスは、臨床文書作成エージェントが医師の事務作業を削減し、患者ケアのための余力を生み出すことで、2031年にかけて20.43%のCAGRで最も速い成長を記録すると予想されています。製造業では、予知保全エージェントがセンサーテレメトリを取り込み、部品の故障を48〜72時間前に予測し、計画外のダウンタイムを最大3分の1削減します。

小売・電子商取引はパーソナライズされたオファーと動的価格設定にエージェントを活用し、パイロットプログラムで二桁台のコンバージョン向上をもたらしています。通信キャリアはティア1のトラブルシューティングを自動化し、平均処理時間を約4分の1削減しています。政府の利用は、調達とセキュリティレビューがタイムラインを長引かせるため、まだ探索的な段階にありますが、初期の税務行政パイロットでは30%以上のスループット向上が示されています。業種全体で、エージェンティック・エンタープライズ・ソフトウェア業界は、テキスト、画像、表形式データを統合された意思決定エンジンに融合するマルチモーダル推論に収束しており、ドメイン固有のコンテキストでの幻覚率を低下させています。

地域分析

北米は2025年収益の39.68%を占め、確立された技術大手の存在と有利な規制環境によって牽引されています。この地域の市場における優位性は、先進技術の早期採用とイノベーションへの多大な投資に起因しています。しかし、アジア太平洋地域は2031年にかけて最高の地域CAGRである20.63%を達成すると予想されています。中国、日本、インド、韓国などの国々は、データ主権を確保するために国内モデルのトレーニングとローカル推論クラスターに多大な投資を行っています。この注力により、オンプレミスアクセラレータとオープンソースツールへの需要が高まり、この地域が市場の主要な成長ドライバーとして位置付けられています。一方、ヨーロッパは厳格なプライバシー規制により展開が遅れていますが、このアプローチは長期的な信頼を育み、この地域のベンダーにとって競争上の優位性となる可能性があります。

中東・アフリカは石油収入をAIハブの開発に投入していますが、現在の利用はエネルギーや公共サービスなどのセクターに集中しています。これらの投資は地域経済の多様化と技術力の向上を目指しています。ラテンアメリカでは、成長は主にブラジルとアルゼンチンを中心に展開されており、デジタルバンキングと小売パイロットが不正検知とパーソナライズされたマーチャンダイジングにおけるAIの価値を実証しています。これらの進歩は、経済的不安定さやインフラの制限などの課題にもかかわらず、この地域のAI採用の可能性を浮き彫りにしています。

マレーシア、タイ、サウジアラビアなどの国々でのハイパースケーラーの地域展開は、エッジヘビーなワークロードのレイテンシを削減し、先進技術の採用をさらに可能にしています。これらの発展は、世界経済フォーラムのガバナンスフレームワークによって補完されており、企業が複数の管轄区域にわたる展開を調和させるための標準化された語彙を提供しています。このフレームワークは、多様な規制環境で事業を展開する組織にとって特に有益であり、よりスムーズな統合とコンプライアンスを確保します。これらの地域的なダイナミクスは全体として、地域の政策、投資、技術的準備度によって影響を受けるさまざまな成長軌跡を伴う、AI採用に向けたグローバルな勢いを強調しています。

競合環境

エージェンティック・エンタープライズ・ソフトウェア市場は、クラウドハイパースケーラーが既存の生産性およびインフラスイート全体にエージェントを組み込む一方、特化型スタートアップが安全性とドメイン特異性で差別化を図るため、適度に集中した状態を維持しています。MicrosoftはAzureとOffice 365全体にCopilotを統合し、インストールベースへのシームレスなアップグレードパスを作成し、エコシステムの粘着性を強化しています。SalesforceのAgentforceは、支配的な顧客関係機能を自律的なリード資格認定とケース解決に拡張し、顧客が使い慣れたインターフェースを離れることなくサブスクリプション収益を強化しています。

OpenAI、Anthropic、Cohere、Adeptはモデルアライメントとプライバシーコミットメントで競争しています。AnthropicのConstitutional AIトレーニングフレームワークは、透明なセーフガードを要求するリスク回避的な銀行や病院を引き付けています。Cohereの顧客データをトレーニングから除外するポリシーは、機密性重視のセクターにさらに響いています。NISTが主導する標準化作業は、クロスプラットフォームメッセージングを可能にすることでベンダーロックインを弱め、統合オーバーヘッドが低下するにつれて総アドレス可能市場を拡大しながら、単一ベンダーの堀を崩しています。

エージェント障害間の平均時間、95パーセンタイルでのレイテンシ、幻覚発生率などの信頼性指標が主要な販売ポイントとして浮上していますが、受け入れられた基準の欠如により、企業は徹底的なパイロットを補助できる資金力のあるサプライヤーに有利な独自評価を実施せざるを得ません。世界的なシステムインテグレーターとの戦略的アライアンスは、モデルと業界の変革管理力を組み合わせることで市場投入速度を加速させ、これは小規模ベンダーが対抗するのに苦労するバンドル戦術です。

エージェンティック・エンタープライズ・ソフトウェア業界リーダー

Microsoft Corporation

Amazon Web Services, Inc.

Alphabet Inc.

IBM Corporation

NVIDIA Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Anthropicは、金融サービス、ヘルスケア、製造業にわたる垂直エージェントの共同開発と導入サービスの提供のために、1億米ドルのコミット資金を伴うClaudeパートナーネットワークを発表しました。

- 2026年2月:NISTは、認証、委任、監査ログのベースラインプロトコルを策定するためのAIエージェント標準化イニシアティブを開始し、最終仕様は2027年に予定されています。

- 2026年2月:SnowflakeとOpenAIは、Snowflakeのデータクラウド内に自然言語エージェンティック分析を組み込み、ビジネスアナリストの洞察獲得時間を40%削減するための2億米ドルのパートナーシップを締結しました。

- 2026年2月:Cognigyはプラットフォームのバージョン2026.3をリリースし、マルチエージェントオーケストレーションを追加し、音声ボットのレイテンシを削減し、ERP統合を拡張しました。

世界のエージェンティック・エンタープライズ・ソフトウェア市場レポートの範囲

エージェンティック・エンタープライズ・ソフトウェア市場とは、自律型AIエージェントを活用してタスクを実行し、意思決定を行い、最小限の人間の介入で複雑なビジネスプロセスを調整する高度なエンタープライズソフトウェアソリューションの市場を指します。これらのシステムは、人工知能、機械学習、自然言語処理、マルチエージェントアーキテクチャなどの技術を活用して、企業機能全体でリアルタイムの意思決定、ワークフローオートメーション、適応型最適化を可能にします。

エージェンティック・エンタープライズ・ソフトウェア市場レポートは、展開モード(クラウド、オンプレミス、ハイブリッド)、コンポーネント(ソフトウェアおよびサービス)、組織規模(大企業および中小企業)、業種(BFSI、ヘルスケアおよびライフサイエンス、製造業、小売・電子商取引、ITおよびテレコム、政府および公共セクター)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| ソフトウェア |

| サービス |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| 小売・電子商取引 |

| 情報技術およびテレコム |

| 政府および公共セクター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 業種別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | |||

| 製造業 | |||

| 小売・電子商取引 | |||

| 情報技術およびテレコム | |||

| 政府および公共セクター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのエージェンティック・エンタープライズ・ソフトウェア市場の予測値は?

市場は2031年までに76億2,000万米ドルに達すると予測されています。最も速く成長している展開モードはどれですか? ハイブリッドアーキテクチャは、企業が主権とクラウドスケールのバランスを取るため、20.23%のCAGRで拡大しています。

最も高い成長が期待される業種はどれですか?

管理タスクのオートメーションによって牽引されるヘルスケアおよびライフサイエンスは、20.43%のCAGRで成長すると予測されています。

中小企業がエージェントをより急速に採用している理由は何ですか?

成果ベースの価格設定が初期コストを排除し、測定可能な改善に合わせて料金を設定することで、より速い投資回収を可能にします。

相互運用性標準はベンダー選定にどのような影響を与えていますか?

新興のNISTおよびISO規格は、異なるベンダーのエージェントが共有スキーマを通じて通信できるようにすることでロックインを軽減します。

最大の将来成長可能性を持つ地域はどこですか?

アジア太平洋地域は、データ主権の義務と大規模なAIインフラ投資によって後押しされ、20.63%のCAGRで首位に立っています。

最終更新日: