Marktgröße und Marktanteil der Unternehmensagenten-Infrastruktur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.54 Milliarden US-Dollar |

| Marktgröße (2031) | 4.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 52.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Unternehmensagenten-Infrastruktur von Mordor Intelligence

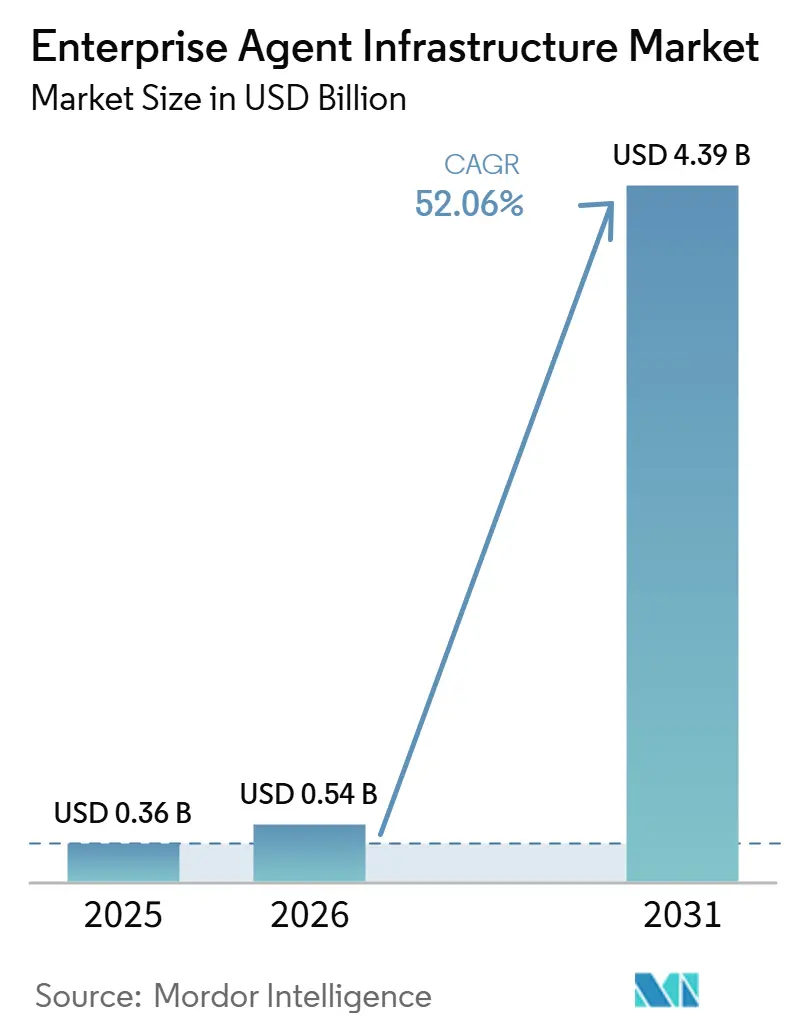

Die Marktgröße für Unternehmensagenten-Infrastruktur wird auf 0,36 Milliarden USD im Jahr 2025, 0,54 Milliarden USD im Jahr 2026 projiziert und soll bis 2031 einen Wert von 4,39 Milliarden USD erreichen, mit einer CAGR von 52,06 % von 2026 bis 2031. Steigende Risikokapitalinvestitionen, die rasche Migration von Pilotprojekten hin zu Produktionsbereitstellungen sowie nutzungsbasierte Monetarisierung, die mit dem Inferenzvolumen statt mit der Mitarbeiterzahl skaliert, beschleunigen das Wachstum. Unternehmen betrachten agentische Systeme als einen Weg zur Automatisierung komplexer IT-Betriebsabläufe, der Kundenbindung und von Datenorchestrierungs-Workflows. Der Wettbewerb entfaltet sich auf drei Ebenen: Foundation-Modelle, Orchestrierungs-Frameworks und Vektordatenbanken – jede davon strebt danach, Latenz und Kosten zu senken und gleichzeitig die Reasoning-Tiefe zu verbessern. Die Nachfrage nach Integrationsdienstleistungen, Observability-Tools und compliance-fähigen Frameworks wächst, da Organisationen bestrebt sind, Agenten in großem Maßstab zu betreiben, ohne die Datensicherheit oder die regulatorische Konformität zu gefährden.

Wichtigste Erkenntnisse des Berichts

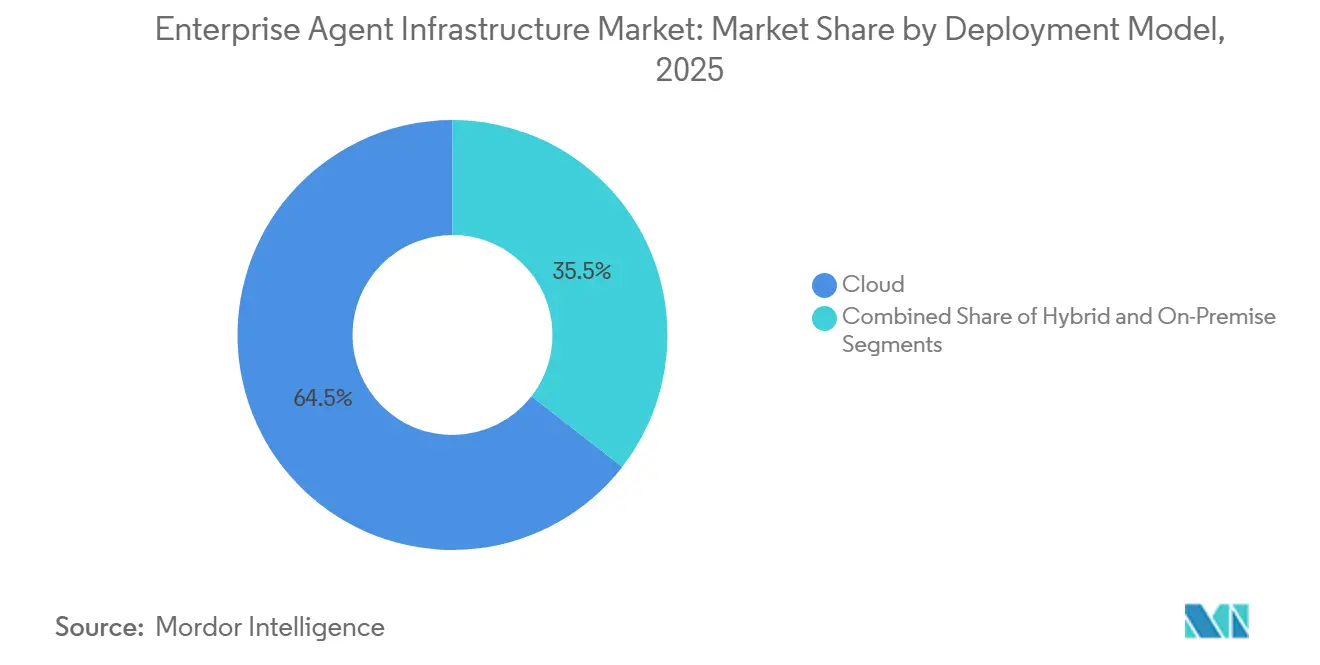

- Nach Bereitstellungsmodell erfasste die Cloud im Jahr 2025 einen Marktanteil von 64,49 % am Markt für Unternehmensagenten-Infrastruktur, während Hybrid-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 27,64 % wachsen werden.

- Nach Komponente führte Software mit einem Anteil von 44,39 % an der Marktgröße für Unternehmensagenten-Infrastruktur im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 26,23 % wachsen werden.

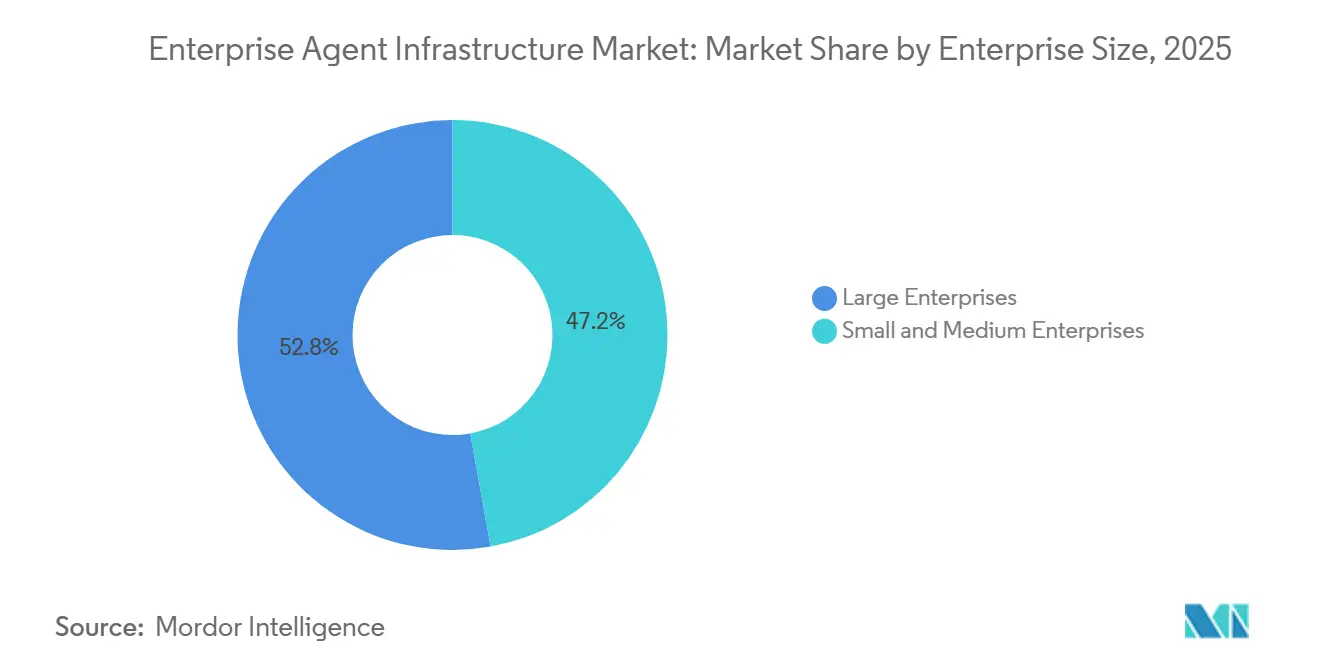

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 52,84 % des Umsatzanteils, während kleine und mittlere Unternehmen mit einer CAGR von 22,89 % bis 2031 am schnellsten wachsen.

- Nach Branchenvertikale entfielen auf IT und Telekommunikation 28,53 % des Umsatzes im Jahr 2025, während Energie und Versorgungsunternehmen mit einer CAGR von 25,89 % bis 2031 das am schnellsten wachsende Segment darstellen.

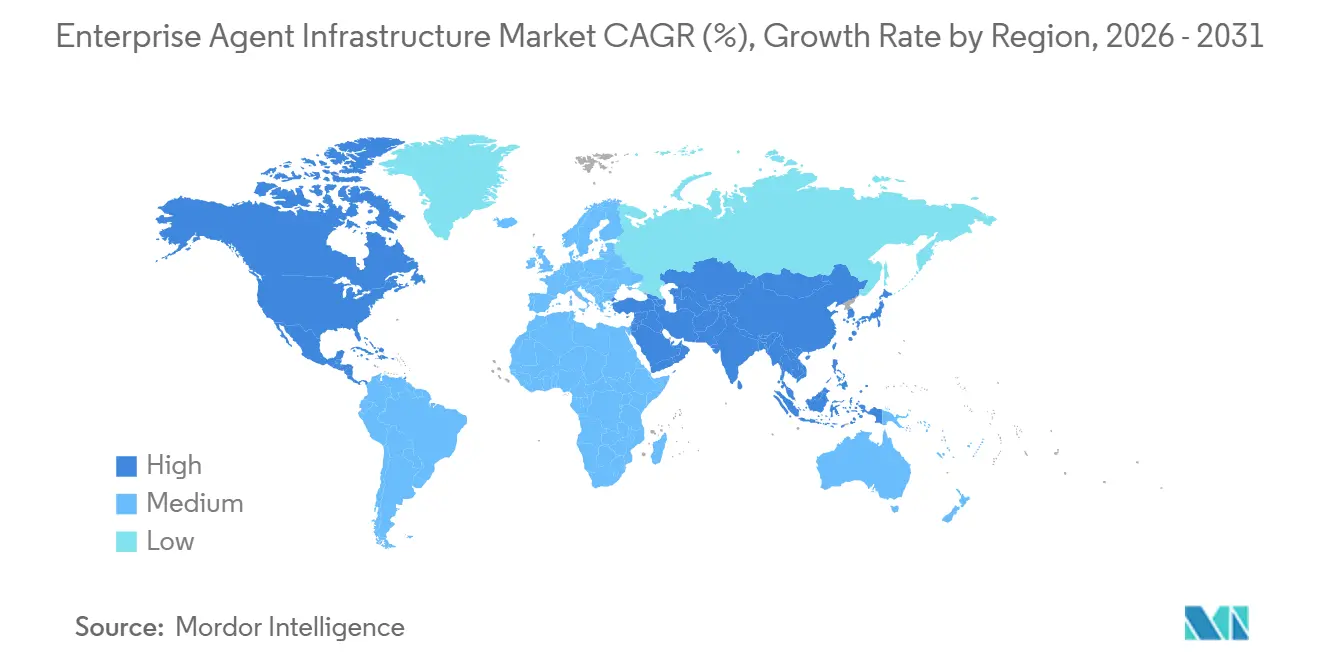

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 25,82 %, und der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 24,26 % über 2026–2031 die schnellste regionale Expansion verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Unternehmensagenten-Infrastruktur

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung cloudnativer KI-Infrastruktur | +12.5% | Global, Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Bereitstellungen konversationeller KI | +10.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Investitionen in autonome IT-Agenten | +9.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Entstehung von Interoperabilitätsstandards für Vektordatenbanken | +7.5% | Global, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufstieg compliance-fähiger Agenten-Frameworks für regulierte Branchen | +6.9% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-Beschleuniger auf Geräteebene zur Aktivierung von Edge-Agenten | +5.1% | Fertigungszentren im asiatisch-pazifischen Raum, IoT-Bereitstellungen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung cloudnativer KI-Infrastruktur

Unternehmen verlagern Agenten-Workloads in elastische Cloud-Umgebungen und reduzieren Bereitstellungszyklen von Quartalen auf Wochen. Databricks überschritt im Jahr 2025 einen annualisierten Umsatz von 4 Milliarden USD, wobei mehr als 1 Milliarde USD aus KI-Produkten stammte, die Orchestrierung, Vektorspeicherung und Governance auf einer einheitlichen Plattform bündeln. Öffentliche Cloud-Anbieter bieten nun GPU-Zugang, verwaltete Vektordatenbanken und Monitoring-Dashboards an, was Wechselkosten schafft, die die Anbieterbindung vertiefen. Regulierte Sektoren, die sich nicht ausschließlich auf öffentliche Clouds stützen können, setzen auf Hybrid-Stacks, was eine Bifurkation der Infrastrukturstrategien nach Branche widerspiegelt. Microservice-Architekturen ermöglichen schrittweise Einführungen, sodass IT-Teams den Return on Investment validieren können, bevor sie skalieren, und beschleunigen dadurch die Einführung.

Anstieg der Bereitstellungen konversationeller KI

Konversationsagenten haben sich von einfachen Chatbots zu kontextbewussten Assistenten entwickelt, die in der Lage sind, Transaktionen auszuführen und Backend-Systeme zu orchestrieren. Anthropics Claude Code überschritt im Februar 2026 eine Laufrate von 2,5 Milliarden USD, wobei sich die Unternehmensabonnements in weniger als zwei Monaten vervierfachten. Europäische Unternehmen verfolgen regionale Alternativen, wie Mistrals Magistral-Modelle, um Datensouveränitätsvorgaben zu erfüllen. Die Einführung von Claude Cowork mit Plug-ins löste einen breiten Ausverkauf bei Legacy-Software-Aktien aus, da Investoren erkannten, dass autonome Konversationsagenten traditionelle SaaS-Umsatzströme kannibalisieren könnten. Organisationen bewerten Agenten-Plattformen nun nach Reasoning-Qualität, Kontextfensterlänge, Latenz und Kosten pro Million Token.

Erhöhte Investitionen in autonome IT-Agenten

Automatisierte Agenten verwalten Incident-Response, Patch-Management und Kapazitätsskalierung, senken die mittlere Lösungszeit und steigern die Verfügbarkeit. Eine Nikkei-Umfrage vom März 2026 zeigte, dass 80 % der japanischen Unternehmen die Einführung von Agenten als strategische Priorität nennen, viele jedoch mit der Leistungstransparenz kämpfen, was die Nachfrage nach Observability-Plattformen antreibt. Fujitsus Kozuchi Enterprise AI Factory, im Januar 2026 eingeführt, bündelt On-Premise-Infrastruktur mit Leitplanken und Quantisierungstools für Kunden aus dem Finanz- und Fertigungsbereich. Accenture gründete eine Databricks-Praxis mit 25.000 Mitarbeitern, um Kunden bei der Skalierung von Multi-Agenten-Systemen zu unterstützen, was die Dienstleistungschance unterstreicht. Unternehmensbereitstellungen umfassen zunehmend orchestrierte Agenten-Schwärme, die die Aufgabenausführung koordinieren, was die Infrastrukturkomplexität erhöht.

Entstehung von Interoperabilitätsstandards für Vektordatenbanken

Vektordatenbanken sind zur Speicherschicht für Retrieval-Augmented Generation und agentisches Reasoning geworden, doch divergierende APIs behindern die Portabilität. Pinecones serverloser Ansatz steht im Gegensatz zu Weaviates selbst gehosteter Flexibilität, was Unternehmen zwingt, Abstraktionsschichten aufzubauen. Elastic fügte seinem verwalteten Dienst im Februar 2026 Jina-Reranker-Modelle hinzu und senkte damit den Aufwand für die Erzielung hochpräziser semantischer Suche. Branchengruppen haben sich noch nicht auf Standards vergleichbar mit SQL geeinigt, sodass Frameworks wie LangChain als De-facto-Portabilitätsschichten dienen.[1]Reintech Media, "Pinecone vs Weaviate vs Chroma: Vektordatenbank-Vergleich 2026," reintech.io Langfristig wird erwartet, dass Interoperabilität Multi-Vendor-Ökosysteme erschließt und die Anbieterbindung eindämmt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Rechenkosten und Energieverbrauch | -8.3% | Global, besonders ausgeprägt dort, wo das GPU-Angebot knapp ist | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbestimmungen, die die Orchestrierung einschränken | -6.7% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierung der Agenten-Protokollstandards | -5.4% | Global, höhere Auswirkung in Multi-Vendor-Umgebungen | Langfristig (≥ 4 Jahre) |

| Mangel an Talenten für Multi-Agenten-Ausrichtung und Sicherheit | -4.8% | Global, am stärksten ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rechenkosten und Energieverbrauch

Dauerhaft laufende Agenten verursachen häufig höhere Inferenzkosten als einmalige Modelltrainings, was IT-Budgets belastet. Japanische Rechenzentren werden den nationalen Strombedarf um bis zu 20 % erhöhen, da Unternehmen dauerhaft aktive Agenten betreiben. Modellhersteller reagieren mit aggressiven Preissenkungen, wie Mistrals 2 USD pro Million Token gegenüber GPT-4os 5 USD, was Multi-Modell-Routing attraktiv macht. Organisationen berichten von 65 % Kosteneinsparungen durch die Kombination von Mistral für Routineinferenz mit Premium-Modellen für komplexe Aufgaben, doch GPU-Knappheit und steigende Energiepreise schränken die Skalierbarkeit weiterhin ein. Japans Mangel an städtischen Flächen und Kühlkapazitäten drängt Hyperscale-Einrichtungen weit von den Endnutzern weg und schafft Latenz-Kompromisse, die bestimmte Anwendungsfälle einschränken könnten.

Datenschutzbestimmungen, die die Orchestrierung einschränken

Das KI-Gesetz der Europäischen Union und die DSGVO stellen strenge Anforderungen an Prüfpfade, Datenspeicherort und Erklärbarkeit, die Agenten-Architekturen über Regionen hinweg fragmentieren. Anthropics Zusage von 20 Millionen USD an Politiker, die KI-Regulierung befürworten, zeigt, dass Anbieter klare Regeln als Einstieg für Unternehmensverkäufe sehen, aber die kurzfristige Compliance-Last anerkennen. Fujitsu vermarktet Kozuchi als On-Premise-Lösung für Finanz- und Fertigungskunden, die sensible Daten innerhalb ihrer Firewalls halten möchten. Microsoft Japan sah sich im Februar 2026 einer Kartelluntersuchung wegen potenzieller Cloud-Bindung ausgesetzt, was die regulatorische Kontrolle von Hyperscale-Anbietern verdeutlicht.[2]Fujitsu, "Fujitsu startet generativen KI-Dienst, der Quellcode analysiert und automatisch Designdokumente erstellt," fujitsu.com Multinationale Unternehmen müssen geografisch isolierte Agenten-Cluster betreiben, was den Betriebsaufwand erhöht und Skaleneffekte mindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid gewinnt an Bedeutung, da Souveränitätsbedenken zunehmen

Hybrid-Architekturen machten im Jahr 2026 einen wachsenden Anteil am Markt für Unternehmensagenten-Infrastruktur aus und werden bis 2031 voraussichtlich mit einer CAGR von 27,64 % wachsen. Die Cloud repräsentierte im Jahr 2025 noch immer 64,49 % des Marktanteils für Unternehmensagenten-Infrastruktur, was die Attraktivität serverloser Inferenzdienste von Pinecone und einheitlicher Stacks von Databricks widerspiegelt. Regulierte Sektoren wie Verteidigung und Biowissenschaften benötigen On-Premise-Kontrolle für sensible Daten, benötigen aber auch Burst-Kapazität für Training und Inferenz.

Hybrid-Modelle ermöglichen es Unternehmen, vertrauliche Workloads in privaten Rechenzentren zu halten und gleichzeitig rechenintensive Aufgaben auf öffentliche Cloud-GPUs auszulagern, wodurch sowohl Kosten als auch Compliance optimiert werden. Coheres On-Premise-First-Strategie mit Kunden wie Oracle und Dell sowie seine Kapitalaufnahme von 500 Millionen USD signalisieren das Vertrauen der Investoren, dass souveränitätsfreundliche Bereitstellungen weiterhin entscheidend sein werden. Fujitsus Partnerschaft mit NVIDIA bei CPU-GPU-Stacks unterstreicht die Bemühungen, On-Premise-Governance mit Cloud-Burst-Elastizität zu verbinden.[3]Fujitsu, "Fujitsu Gruppe beginnt mit der Fertigung souveräner KI-Server in Japan zur Stärkung der digitalen Souveränität," fujitsu.com

Nach Komponente: Dienstleistungen steigen mit wachsender Integrationskomplexität

Dienstleistungen werden voraussichtlich mit einer CAGR von 26,23 % wachsen, was den wachsenden Bedarf an Integrations-, Feinabstimmungs- und Observability-Lösungen in verschiedenen Branchen widerspiegelt. Dieses Wachstum wird von Unternehmen angetrieben, die die betriebliche Effizienz steigern und Workflows durch fortschrittliche Dienstleistungsangebote optimieren möchten. Software hingegen machte im Jahr 2025 44,39 % der Marktgröße für Unternehmensagenten-Infrastruktur aus und stellt wesentliche Tools wie Orchestrierungs-Frameworks, Vektordatenbanken und API-Zugang bereit, die für einen reibungslosen Betrieb und das Datenmanagement entscheidend sind.

Accentures Databricks-Geschäftsgruppe mit 25.000 Mitarbeitern verdeutlicht den Trend, dass Systemintegratoren Softwarelizenzen mit zusätzlichen Dienstleistungen wie Governance, Schulung und kontinuierlicher Optimierung bündeln. Dieser Ansatz stellt sicher, dass Unternehmen den Wert ihrer Softwareinvestitionen maximieren und gleichzeitig komplexe Bereitstellungsanforderungen erfüllen können. Databricks' AppKit vereinfacht beispielsweise die Entwicklung durch die Reduzierung von Boilerplate-Code; regulierte Bereitstellungen erfordern jedoch weiterhin professionelle Dienstleistungen, um Compliance und Effizienz sicherzustellen. Unternehmen entscheiden sich zunehmend für verwaltete Dienste, die reibungslose Upgrades, sichere Datenpipelines und optimierte Abrufparameter ermöglichen. Diese Dienste erlauben es internen Teams, sich auf die Nutzung ihres Domänenwissens zu konzentrieren, anstatt die Feinheiten der Plattforminfrastruktur zu verwalten, was letztendlich bessere Ergebnisse und Innovationen fördert.

Nach Unternehmensgröße: KMU beschleunigen sich mit No-Code-Orchestrierung

Großunternehmen machten im Jahr 2025 52,84 % des Umsatzes aus und nutzten spezialisierte KI-Teams für die Bereitstellung von Multi-Agenten-Systemen. Diese Unternehmen konzentrieren sich auf die Integration fortschrittlicher Technologien zur Optimierung von Abläufen, Steigerung der Produktivität und Aufrechterhaltung eines Wettbewerbsvorteils. Sie investieren stark in Forschung und Entwicklung, um sicherzustellen, dass ihre Systeme an der Spitze der Innovation bleiben. Dennoch werden kleine und mittlere Unternehmen (KMU) voraussichtlich mit einer CAGR von 22,89 % wachsen, da No-Code-Tools die Entwicklung demokratisieren und Unternehmen mit begrenztem technischen Know-how ermöglichen, KI-gestützte Lösungen effektiv einzuführen und umzusetzen.

Replits Plattform, die von Mitarbeitern bei 85 % der Fortune-500-Unternehmen genutzt wird, integriert sich nun mit Databricks und ermöglicht es nicht-technischem Personal, Agenten über Eingaben in natürlicher Sprache bereitzustellen. Diese Integration vereinfacht die Bereitstellung und macht sie für eine breitere Nutzerbasis zugänglich. KMU tendieren zu nutzungsbasierter serverloser Preisgestaltung, die Investitionshürden beseitigt und ihnen ermöglicht, ihre Aktivitäten ohne erhebliche Vorabinvestitionen zu skalieren. Der Japan Information System Users Association zufolge hatte nur ein Drittel der kleineren Unternehmen Agenten eingeführt, was eine Qualifikationslücke aufzeigt, die Integratoren durch Schulungs- und Supportdienstleistungen zu schließen beabsichtigen. Mit der Reifung verwalteter Plattformen wird erwartet, dass KMU Multi-Modell-Routing-Strategien einführen, die Kosten, Latenz und Genauigkeit ausbalancieren und so eine optimale Leistung bei gleichzeitiger Verwaltung der Betriebskosten gewährleisten.

Nach Branchenvertikale: Energie und Versorgungsunternehmen führen die Wachstumskurve an

IT und Telekommunikation machten im Jahr 2025 28,53 % des Umsatzes aus, angetrieben durch die wachsende Einführung von Netzwerkautomatisierung und Kundenservice-Agenten. Diese Sektoren nutzen fortschrittliche Technologien, um Abläufe zu optimieren und Kundenerlebnisse zu verbessern. Energie und Versorgungsunternehmen werden jedoch voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 25,89 % bis 2031. Netzbetreiber setzen zunehmend Agenten für kritische Funktionen wie Lastausgleich, vorausschauende Wartung und Integration erneuerbarer Energien ein. Diese Agenten ermöglichen die Schaffung von Echtzeit-Entscheidungsschleifen, die im Vergleich zu herkömmlichen Legacy-Steuerungssystemen weitaus effizienter und effektiver sind.

Einzelhändler, darunter Albertsons, nutzen bereits agentische Preisoptimierungstools, die auf Plattformen wie Databricks aufgebaut sind. Dieser Trend zeigt, dass Handels-Workflows zu einem bedeutenden Schwerpunkt für die Automatisierung werden. Im Gesundheitssektor priorisieren Implementierungen On-Premise-Stacks, um die Einhaltung der HIPAA-Anforderungen zu gewährleisten und sensible Patientendaten zu schützen. Unterdessen arbeiten Hersteller mit Technologieführern wie Fujitsu und NVIDIA zusammen, um physische KI-Lösungen zu entwickeln, die Roboter-Montagelinien steuern und so Präzision und Effizienz in Produktionsprozessen verbessern. Die staatliche Nachfrage nach agentenbasierten Lösungen wird durch FedRAMP-zertifizierte Angebote wie Claude for Government adressiert. Diese Lösungen beschleunigen die Dokumentenanalyse und halten dabei strenge Sicherheitsstandards ein, um sicherzustellen, dass sie den einzigartigen Anforderungen des öffentlichen Sektors gerecht werden.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 25,82 % des Marktes für Unternehmensagenten-Infrastruktur und profitierte von einer dichten GPU-Verfügbarkeit, staatlichen Beschaffungsanreizen und einer Konzentration von Risikokapital. Unternehmen nutzen günstige Cloud-Wirtschaftlichkeit, sehen sich jedoch steigenden Stromkosten gegenüber, was Hyperscaler dazu veranlasst, Rechenzentren in kostengünstigeren Regionen des Kontinents anzusiedeln. Regulatorische Kontrolle, wie staatliche Datenschutzgesetze, zwingt Organisationen zur Implementierung granularer Datenspeicherortkontrollen, die zwar Komplexität hinzufügen, letztendlich aber die Nachfrage nach compliance-fähigen Agenten-Frameworks ankurbeln.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 24,26 % wachsen, angetrieben von Japan, China, Indien und Südkorea. Eine Umfrage vom März 2026 ergab, dass 80 % der japanischen Unternehmen mit einem Umsatz von über 1 Billion JPY (ca. 6,7 Milliarden USD) generative KI eingesetzt hatten, was auf Top-down-Mandate zur Automatisierung hindeutet. Japans Rechenzentrums-Kapazität muss sich bis 2030 verdoppeln und bis 2040 verneunfachen, was Infrastrukturengpässe aufzeigt, die das Wachstum bremsen könnten, wenn Stromaufrüstungen hinterherhinken. Indien und südostasiatische Volkswirtschaften setzen mehrsprachige Modelle ein, um vielfältige Sprachmärkte zu bedienen, unterstützt durch Hyperscale-Investitionen von US-amerikanischen und nahöstlichen Investoren.

Europas Ausblick wird durch das KI-Gesetz geprägt, das Anforderungen an Prüfpfade und Transparenz stellt. Während der Compliance-Aufwand die frühe Einführung verlangsamt, mindern klare Leitplanken letztendlich das Beschaffungsrisiko für Großunternehmen. Anbieter wie Mistral und Aleph Alpha positionieren sich als regional konforme Optionen und differenzieren sich durch Datenspeicherort und Erklärbarkeit. Die Region Naher Osten und Afrika nutzt souveräne Cloud-Partnerschaften, insbesondere die OpenAI-G42-Allianz, um arabischsprachige Märkte zu bedienen, während die Aktivitäten in Südamerika auf Brasilien und Argentinien konzentriert sind, wo Konversationsagenten den Kundensupport auf Portugiesisch und Spanisch automatisieren.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Unternehmensagenten-Infrastruktur ist moderat, wobei vertikale Integration als Schlüsselstrategie hervortritt. Die Foundation-Modell-Marktführer Anthropic und OpenAI sicherten sich 30 Milliarden USD bzw. 8,3 Milliarden USD, was Kapital konzentriert und Modellfähigkeiten vorantreibt. Zweitrangige Akteure wie Mistral und Cohere differenzieren sich durch On-Premise-Flexibilität und regionale Compliance und nutzen Datensouveränitätsmandate.[4]Mistral AI, "Ankündigung von Magistral, dem ersten Reasoning-Modell von Mistral AI, das sich durch domänenspezifisches, transparentes und mehrsprachiges Reasoning auszeichnet," mistral.ai Orchestrierungsanbieter wie Databricks bündeln Lakehouse-Speicher, Agent Bricks und Governance, um einen größeren Wallet-Anteil zu gewinnen – ein Schritt, der durch seine Bewertung von 100 Milliarden USD und eine robuste Nettoumsatzbindung gestärkt wird.

Die Vektordatenbank-Anbieter Pinecone und Weaviate konkurrieren bei Latenz, Hybrid-Suchgenauigkeit und Bereitstellungsflexibilität, während Elastic verwaltete Modellkataloge erweitert, um die Abrufpräzision zu verbessern. IBMs Übernahme von Confluent für 11 Milliarden USD integriert Echtzeit-Streaming in eine einheitliche Datenplattform und unterstreicht die Bemühungen etablierter Anbieter, Funktionslücken zu schließen. Replits Finanzierungsrunde von 400 Millionen USD und die AppKit-Integration zeigen, wie Coding-Assistenten-Plattformen Einstiegshürden senken und möglicherweise die Orchestrierung zur Ware machen und den Wert auf Governance- und Compliance-Tools verlagern.

Unternehmen setzen zunehmend auf Multi-Modell-Routing-Strategien, um sowohl Kosten als auch Leistung zu optimieren und dadurch die Abhängigkeit von einem einzelnen Modellanbieter zu reduzieren und die traditionell von solchen Anbietern gehaltenen Bindungsvorteile zu verringern. Diese Verschiebung hat den Wettbewerb unter den Anbietern intensiviert, die sich nun durch Faktoren wie Kontextfensterlänge, Reasoning-Benchmarks und Energieeffizienz differenzieren. Trotz dieser Fortschritte bleiben Observability- und Sicherheits-Tools bedeutende Weißraum-Chancen im Markt. Das Fehlen ausgereifter Produkte, die in der Lage sind, Multi-Agenten-Ausrichtung, Kosten und Latenz in großem Maßstab effektiv zu überwachen, verdeutlicht eine kritische Lücke, die Anbieter schließen könnten, um den wachsenden Anforderungen der Unternehmen gerecht zu werden.

Marktführer der Unternehmensagenten-Infrastruktur

OpenAI OpCo, LLC

Anthropic PBC

Cohere Inc.

AI21 Labs Ltd.

Adept AI Labs, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Accenture und Databricks erweiterten ihre Allianz und gründeten eine Geschäftsgruppe mit 25.000 zertifizierten Fachleuten, die sich auf die Skalierung von Agent Bricks, Lakebase und Genie in mehreren Sektoren konzentriert.

- März 2026: Replit sammelte 400 Millionen USD bei einer Bewertung von 9 Milliarden USD ein und stellte Agent 4 mit paralleler Aufgabenausführung und Skizze-zu-Design-Konvertierung für Fortune-500-Nutzer vor.

- Februar 2026: Anthropic schloss eine Finanzierungsrunde von 30 Milliarden USD bei einer Bewertung von 380 Milliarden USD ab und startete Claude Cowork, eine Plattform zur Workflow-Automatisierung.

- Februar 2026: Databricks stellte AppKit vor, ein TypeScript-Framework mit standardmäßiger Authentifizierung und Observability, das direkt mit Replit für Ein-Klick-Bereitstellungen integriert ist.

Globaler Berichtsumfang des Marktes für Unternehmensagenten-Infrastruktur

Der Markt für Unternehmensagenten-Infrastruktur bezieht sich auf das Ökosystem aus Plattformen, Tools und Dienstleistungen, das Organisationen in die Lage versetzt, autonome und semi-autonome Software-Agenten in Unternehmensumgebungen zu entwerfen, bereitzustellen, zu orchestrieren, zu überwachen und zu skalieren. Diese Agenten, die häufig durch künstliche Intelligenz, maschinelles Lernen und große Sprachmodelle angetrieben werden, automatisieren komplexe Workflows, unterstützen die Entscheidungsfindung und verbessern die betriebliche Effizienz über Geschäftsfunktionen hinweg.

Der Bericht zum Markt für Unternehmensagenten-Infrastruktur ist segmentiert nach Bereitstellungsmodell (Cloud, On-Premise und Hybrid), Komponente (Software und Dienstleistungen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Branchenvertikale (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce, Fertigung, Energie und Versorgungsunternehmen, Regierung und öffentlicher Sektor sowie weitere Branchenvertikalen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premise |

| Hybrid |

| Software |

| Dienstleistungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Weitere Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Branchenvertikale | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzel- und E-Commerce | |||

| Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Regierung und öffentlicher Sektor | |||

| Weitere Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert und die prognostizierte Wachstumsrate des Marktes für Unternehmensagenten-Infrastruktur?

Er betrug im Jahr 2026 0,54 Milliarden USD und wird bis 2031 voraussichtlich 4,39 Milliarden USD erreichen, was einer CAGR von 52,06 % entspricht.

Welches Bereitstellungsmodell wird voraussichtlich am schnellsten wachsen?

Hybrid-Bereitstellungen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 27,64 % wachsen, da Unternehmen Skalierbarkeit und Datensouveränität ausbalancieren.

Warum wachsen Dienstleistungen schneller als Software?

Integrations-, Feinabstimmungs- und Observability-Bedürfnisse treiben Dienstleistungen auf eine CAGR von 26,23 %, was den eigenständigen Software-Umsatz übertrifft.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 24,26 % wachsen, angeführt von Japan, China, Indien und Südkorea.

Was sind die wichtigsten Kostenherausforderungen für Unternehmen?

Hohe GPU-Preise und steigender Energieverbrauch können die Inferenzkosten in die Höhe treiben und veranlassen Unternehmen zu Kostenoptimierungsstrategien wie Multi-Modell-Routing.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Markt erzielt einen Wert von 6 von 10, was darauf hindeutet, dass führende Anbieter zwar einflussreich sind, aber Chancen für aufkommende Spezialisten bestehen.

Seite zuletzt aktualisiert am: