Tamaño y Participación del Mercado de Infraestructura de Agentes Empresariales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 52.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura de Agentes Empresariales por Mordor Intelligence

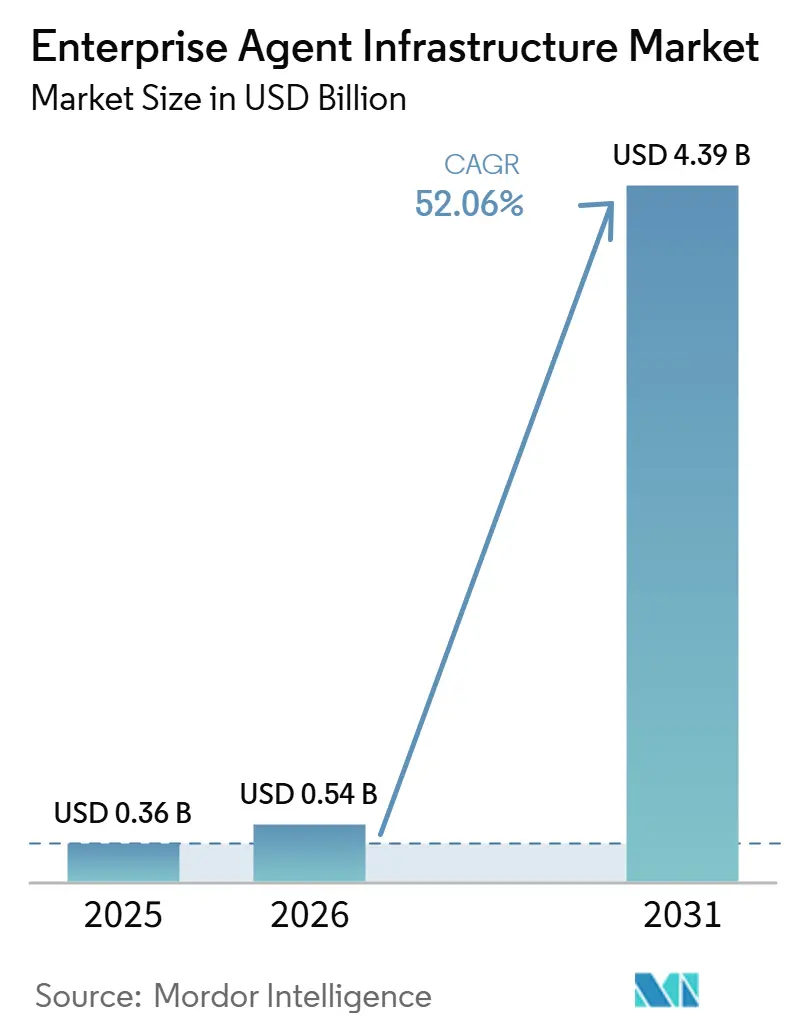

Se proyecta que el tamaño del mercado de Infraestructura de Agentes Empresariales sea de USD 0,36 mil millones en 2025, USD 0,54 mil millones en 2026, y alcance USD 4,39 mil millones en 2031, creciendo a una CAGR del 52,06% de 2026 a 2031. El aumento del capital de riesgo, la rápida migración de proyectos piloto a implementaciones en producción y la monetización basada en el uso que escala con el volumen de inferencia en lugar del número de empleados están acelerando el crecimiento. Las empresas ven los sistemas agénticos como una vía para automatizar operaciones de TI complejas, la participación del cliente y los flujos de trabajo de orquestación de datos. La competencia se desarrolla en tres capas: modelos de base, marcos de orquestación y bases de datos vectoriales, cada una compitiendo por reducir la latencia y el costo mientras mejora la profundidad de razonamiento. La demanda de servicios de integración, herramientas de observabilidad y marcos listos para el cumplimiento normativo se está expandiendo a medida que las organizaciones se esfuerzan por ejecutar agentes a escala sin comprometer la seguridad de los datos ni la alineación regulatoria.

Conclusiones Clave del Informe

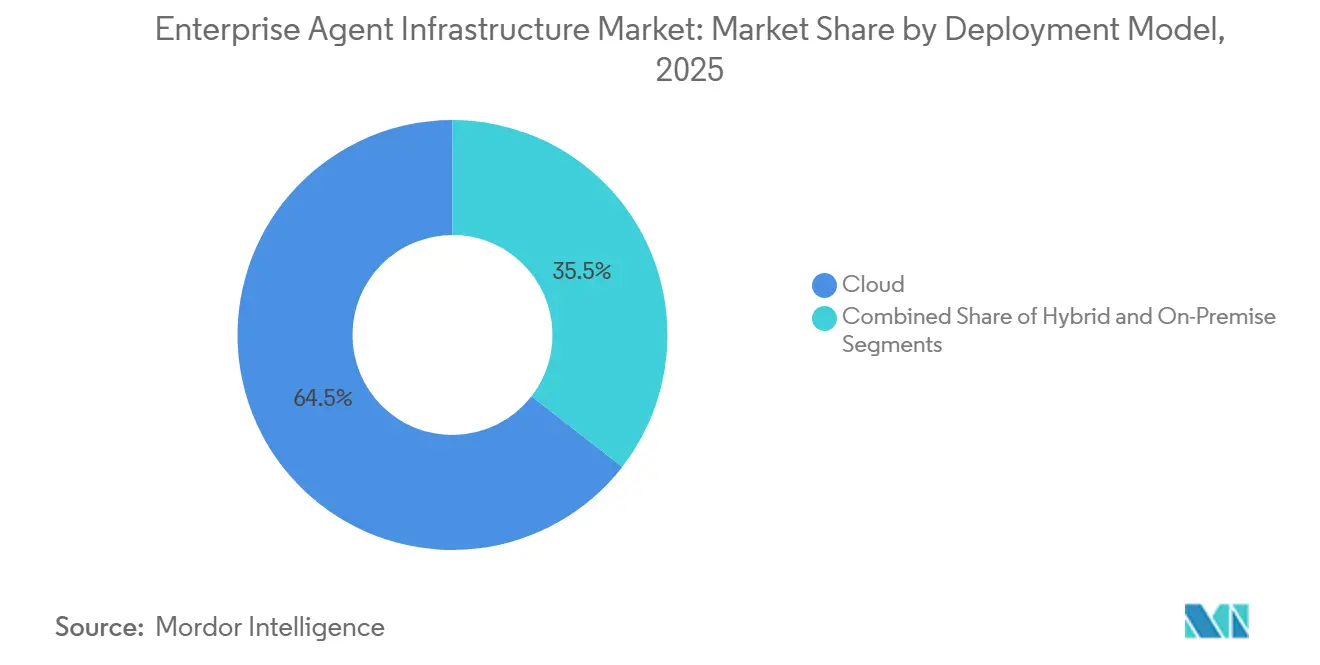

- Por modelo de implementación, la nube capturó el 64,49% de la participación del mercado de Infraestructura de Agentes Empresariales en 2025, mientras que se prevé que las implementaciones híbridas avancen a una CAGR del 27,64% hasta 2031.

- Por componente, el software lideró con una participación del 44,39% del tamaño del mercado de Infraestructura de Agentes Empresariales en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 26,23% hasta 2031.

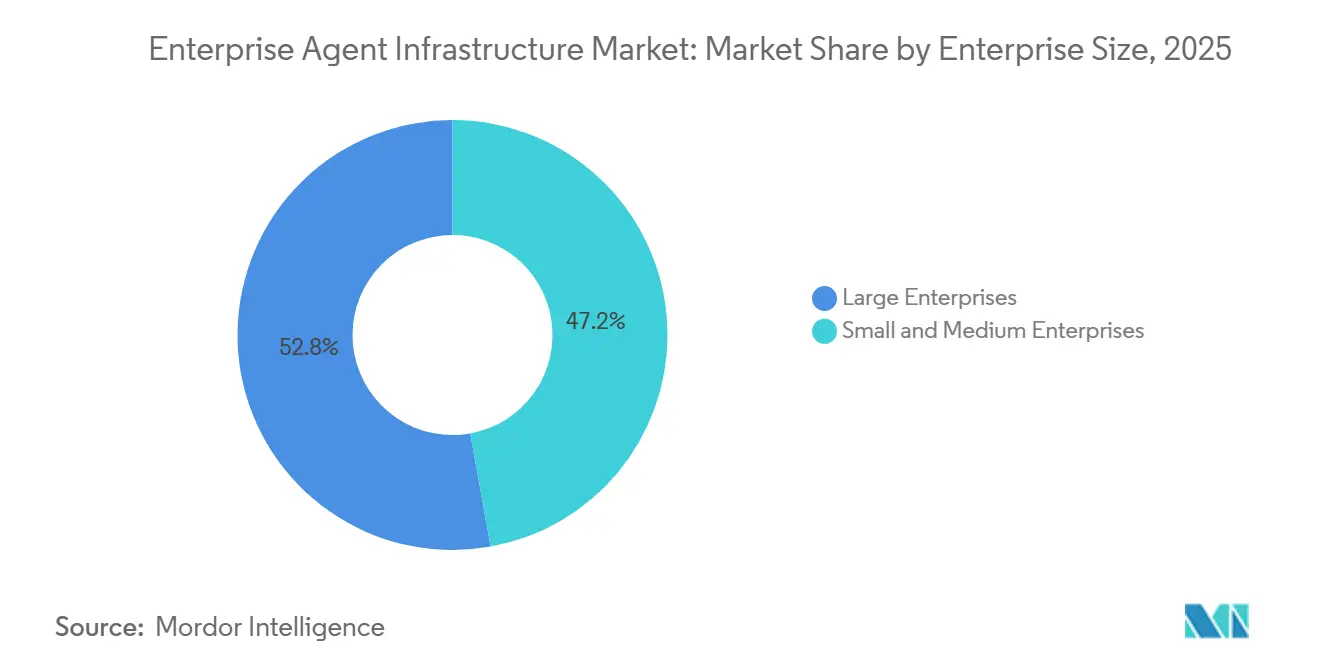

- Por tamaño de empresa, las grandes organizaciones representaron el 52,84% de la participación de ingresos en 2025, aunque las pequeñas y medianas empresas están creciendo más rápido a una CAGR del 22,89% hasta 2031.

- Por vertical industrial, TI y telecomunicaciones representaron el 28,53% de los ingresos de 2025, mientras que energía y servicios públicos es el segmento de más rápido crecimiento con una CAGR del 25,89% hasta 2031.

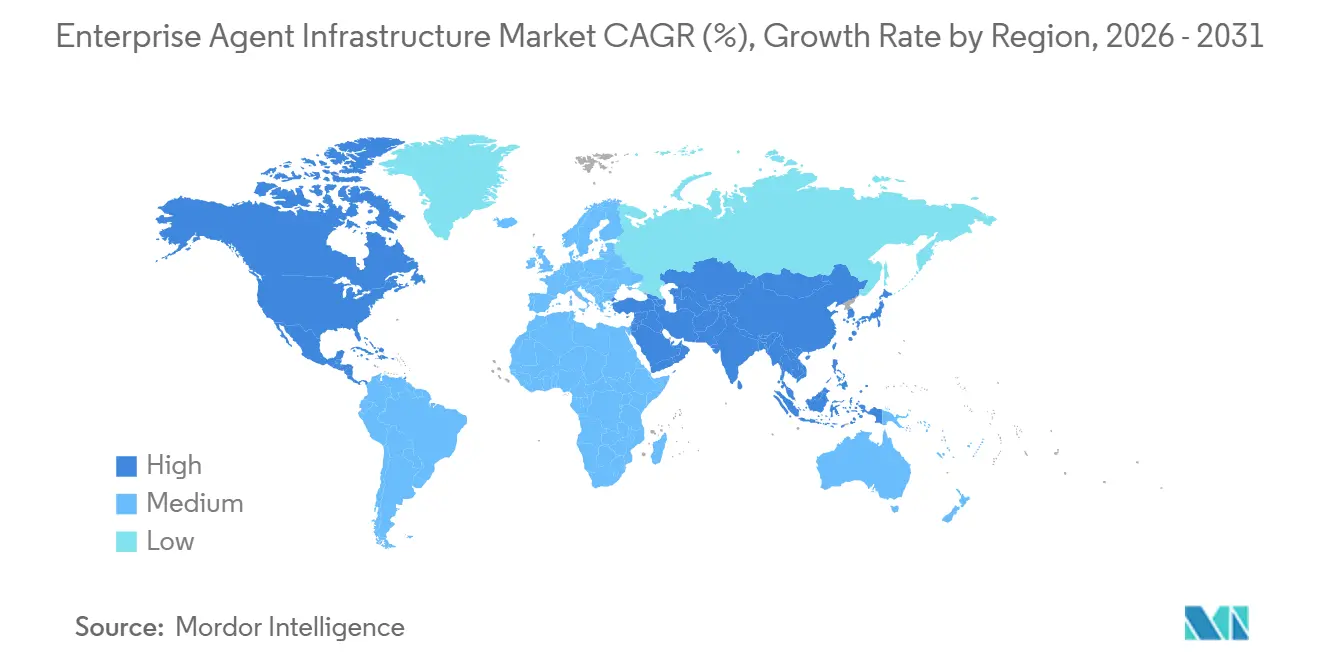

- Por geografía, América del Norte lideró con una participación de mercado del 25,82% en 2025, y se espera que Asia-Pacífico registre la expansión regional más rápida con una CAGR del 24,26% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Infraestructura de Agentes Empresariales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Infraestructura de Inteligencia Artificial Nativa en la Nube | +12.5% | Global, concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en las Implementaciones de Inteligencia Artificial Conversacional | +10.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor Inversión en Agentes de TI Autónomos | +9.2% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Estándares de Interoperabilidad de Bases de Datos Vectoriales | +7.5% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Auge de Marcos de Agentes Listos para el Cumplimiento Normativo en Industrias Reguladas | +6.9% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aceleradores de Inteligencia Artificial en Dispositivo que Habilitan Agentes de Borde | +5.1% | Centros de manufactura de Asia-Pacífico, implementaciones de IoT en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Infraestructura de Inteligencia Artificial Nativa en la Nube

Las empresas están trasladando las cargas de trabajo de agentes a entornos de nube elásticos, reduciendo los ciclos de implementación de trimestres a semanas. Databricks superó los USD 4 mil millones en ingresos anualizados en 2025, con más de USD 1 mil millones provenientes de productos de inteligencia artificial que agrupan orquestación, almacenamiento vectorial y gobernanza en una plataforma unificada. Los proveedores de nube pública ahora ofrecen acceso a GPU, bases de datos vectoriales administradas y paneles de monitoreo, creando costos de cambio que profundizan la dependencia del proveedor. Los sectores regulados que no pueden depender únicamente de nubes públicas están adoptando pilas híbridas, lo que refleja una bifurcación de las estrategias de infraestructura por industria. Las arquitecturas de microservicios permiten implementaciones incrementales, lo que permite a los equipos de TI validar el retorno de la inversión antes de escalar, acelerando así la adopción.

Aumento en las Implementaciones de Inteligencia Artificial Conversacional

Los agentes conversacionales han evolucionado de simples chatbots a asistentes con conciencia contextual capaces de ejecutar transacciones y orquestar sistemas de back-end. Claude Code de Anthropic superó una tasa de ejecución de USD 2,5 mil millones en febrero de 2026, con suscripciones empresariales cuadruplicándose en menos de dos meses. Las empresas europeas están buscando alternativas regionales, como los modelos Magistral de Mistral, para cumplir con los mandatos de soberanía de datos. El debut de Claude Cowork con complementos desencadenó una amplia venta masiva en acciones de software heredado, ya que los inversores reconocieron que los agentes conversacionales autónomos podrían canibalizar los flujos de ingresos tradicionales de SaaS. Las organizaciones ahora evalúan las plataformas de agentes en función de la calidad del razonamiento, la longitud de la ventana de contexto, la latencia y el costo por millón de tokens.

Mayor Inversión en Agentes de TI Autónomos

Los agentes automatizados gestionan la respuesta a incidentes, la gestión de parches y el escalado de capacidad, reduciendo el tiempo medio de resolución mientras aumentan el tiempo de actividad. Una encuesta de Nikkei de marzo de 2026 mostró que el 80% de las empresas japonesas nombra la introducción de agentes como una prioridad estratégica, aunque muchas tienen dificultades con la visibilidad del rendimiento, lo que impulsa la demanda de plataformas de observabilidad. Kozuchi Enterprise AI Factory de Fujitsu, lanzada en enero de 2026, agrupa infraestructura local con herramientas de protección y cuantización para clientes de finanzas y manufactura. Accenture formó un grupo de práctica de 25.000 personas en Databricks para ayudar a los clientes a escalar sistemas multiagente, lo que subraya la oportunidad de servicios. Las implementaciones empresariales presentan cada vez más enjambres de agentes orquestados que coordinan la ejecución de tareas, aumentando la sofisticación de la infraestructura.

Surgimiento de Estándares de Interoperabilidad de Bases de Datos Vectoriales

Las bases de datos vectoriales se han convertido en la capa de memoria para la generación aumentada por recuperación y el razonamiento agéntico, aunque las API divergentes dificultan la portabilidad. El enfoque sin servidor de Pinecone contrasta con la flexibilidad de alojamiento propio de Weaviate, lo que obliga a las empresas a construir capas de abstracción. Elastic añadió modelos de reordenamiento de Jina a su servicio administrado en febrero de 2026, reduciendo la carga de lograr una búsqueda semántica de alta precisión. Los grupos industriales aún no han acordado estándares comparables a SQL, por lo que marcos como LangChain sirven como capas de portabilidad de facto.[1]Reintech Media, "Pinecone vs Weaviate vs Chroma: Comparación de Bases de Datos Vectoriales 2026," reintech.io A largo plazo, se espera que la interoperabilidad desbloquee ecosistemas de múltiples proveedores y reduzca la dependencia de un único proveedor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Cómputo y Consumo de Energía | -8.3% | Global, agudo donde la oferta de GPU es escasa | Corto plazo (≤ 2 años) |

| Regulaciones de Privacidad de Datos que Limitan la Orquestación | -6.7% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fragmentación de los Estándares de Protocolo de Agentes | -5.4% | Global, mayor impacto en entornos de múltiples proveedores | Largo plazo (≥ 4 años) |

| Escasez de Talento para la Alineación y Seguridad de Múltiples Agentes | -4.8% | Global, más aguda en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Cómputo y Consumo de Energía

Los agentes en ejecución continua a menudo incurren en gastos de inferencia más altos que el entrenamiento de modelos único, lo que ajusta los presupuestos de TI. Los centros de datos japoneses elevarán la demanda nacional de electricidad hasta en un 20% a medida que las empresas ejecuten agentes siempre activos. Los proveedores de modelos están respondiendo con recortes de precios agresivos, como los USD 2 por millón de tokens de Mistral frente a los USD 5 de GPT-4o, lo que hace atractivo el enrutamiento de múltiples modelos. Las organizaciones reportan ahorros de costos del 65% al combinar Mistral para la inferencia rutinaria con modelos premium para tareas complejas, aunque la escasez de GPU y el aumento de los precios de la energía aún limitan la escalabilidad. La escasez de terreno urbano y capacidad de refrigeración en Japón está empujando las instalaciones de hiperescala lejos de los usuarios finales, creando compromisos de latencia que podrían limitar ciertos casos de uso.

Regulaciones de Privacidad de Datos que Limitan la Orquestación

La Ley de Inteligencia Artificial de la Unión Europea y el RGPD imponen estrictos requisitos de auditoría, residencia y explicabilidad que fragmentan las arquitecturas de agentes entre regiones. El compromiso de USD 20 millones de Anthropic con políticos que favorecen la regulación de la inteligencia artificial indica que los proveedores ven las reglas claras como una rampa de acceso para las ventas empresariales, pero reconocen la carga de cumplimiento a corto plazo. Fujitsu comercializa Kozuchi como una solución local para clientes de finanzas y manufactura que buscan mantener los datos sensibles dentro de sus cortafuegos. Microsoft Japan enfrentó una investigación antimonopolio en febrero de 2026 por posible dependencia de la nube, lo que pone de relieve el escrutinio regulatorio de los proveedores de hiperescala.[2]Fujitsu, "Fujitsu Lanza un Servicio de Inteligencia Artificial Generativa que Analiza el Código Fuente y Genera Automáticamente Documentos de Diseño," fujitsu.com Las empresas multinacionales deben ejecutar clústeres de agentes geográficamente aislados, lo que aumenta la sobrecarga operativa y diluye las economías de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El Híbrido Gana Terreno a Medida que Aumentan las Preocupaciones de Soberanía

Las arquitecturas híbridas representaron una porción creciente del mercado de Infraestructura de Agentes Empresariales en 2026 y se prevé que se expandan a una CAGR del 27,64% hasta 2031. La nube aún representó el 64,49% de la participación del mercado de Infraestructura de Agentes Empresariales en 2025, lo que refleja el atractivo de los servicios de inferencia sin servidor de Pinecone y las pilas unificadas de Databricks. Los sectores regulados como defensa y ciencias de la vida requieren control local para datos sensibles, aunque también necesitan capacidad de expansión para entrenamiento e inferencia.

Los modelos híbridos permiten a las empresas mantener las cargas de trabajo confidenciales en centros de datos privados mientras descargan las tareas de cómputo intensivo a GPU de nube pública, optimizando tanto el costo como el cumplimiento normativo. La estrategia de Cohere centrada en las instalaciones locales con clientes como Oracle y Dell, y su recaudación de USD 500 millones, señalan la convicción de los inversores de que las implementaciones favorables a la soberanía seguirán siendo fundamentales. La asociación de Fujitsu con NVIDIA en pilas de CPU-GPU subraya los esfuerzos por combinar la gobernanza local con la elasticidad de expansión en la nube.[3]Fujitsu, "El Grupo Fujitsu Comienza a Fabricar Servidores de Inteligencia Artificial Soberana en Japón para Mejorar la Soberanía Digital," fujitsu.com

Nota: La participación de segmento de todos los segmentos individuales está disponible con la compra del informe

Por Componente: Los Servicios Aumentan a Medida que Crece la Complejidad de la Integración

Se proyecta que los servicios se expandan a una CAGR del 26,23%, lo que refleja la creciente necesidad de soluciones de integración, ajuste fino y observabilidad en todas las industrias. Este crecimiento está impulsado por las empresas que buscan mejorar la eficiencia operativa y optimizar los flujos de trabajo a través de ofertas de servicios avanzados. El software, por otro lado, representó el 44,39% del tamaño del mercado de Infraestructura de Agentes Empresariales en 2025, proporcionando herramientas esenciales como marcos de orquestación, bases de datos vectoriales y acceso a API, que son fundamentales para permitir operaciones fluidas y la gestión de datos.

El grupo de negocio de Databricks de Accenture con 25.000 personas destaca la tendencia de los integradores de sistemas a agrupar licencias de software con servicios adicionales como gobernanza, capacitación y optimización continua. Este enfoque garantiza que las empresas puedan maximizar el valor de sus inversiones en software mientras abordan requisitos de implementación complejos. Por ejemplo, AppKit de Databricks simplifica el desarrollo al reducir el código repetitivo; sin embargo, las implementaciones reguladas aún requieren servicios profesionales para garantizar el cumplimiento y la eficiencia. Las empresas optan cada vez más por servicios administrados que faciliten actualizaciones fluidas, canalizaciones de datos seguras y la optimización de parámetros de recuperación. Estos servicios permiten a los equipos internos concentrarse en aprovechar su experiencia en el dominio en lugar de gestionar las complejidades de la infraestructura de la plataforma, impulsando en última instancia mejores resultados e innovación.

Por Tamaño de Empresa: Las PYME Aceleran con Orquestación sin Código

Las grandes empresas representaron el 52,84% de los ingresos de 2025, aprovechando equipos especializados de inteligencia artificial para implementar sistemas multiagente. Estas empresas se centran en integrar tecnologías avanzadas para optimizar las operaciones, mejorar la productividad y mantener una ventaja competitiva. Invierten fuertemente en investigación y desarrollo para garantizar que sus sistemas permanezcan a la vanguardia de la innovación. No obstante, se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 22,89% a medida que las herramientas sin código democratizan el desarrollo, permitiendo a las empresas con experiencia técnica limitada adoptar e implementar soluciones impulsadas por inteligencia artificial de manera efectiva.

La plataforma de Replit, utilizada por empleados del 85% de las empresas Fortune 500, ahora se integra con Databricks, lo que permite al personal no técnico implementar agentes mediante indicaciones en lenguaje natural. Esta integración simplifica la implementación, haciéndola accesible a una gama más amplia de usuarios. Las PYME se inclinan por los precios sin servidor basados en el uso que eliminan los obstáculos de gasto de capital, lo que les permite escalar sus operaciones sin una inversión inicial significativa. La Asociación de Usuarios de Sistemas de Información de Japón encontró que solo un tercio de las empresas más pequeñas había adoptado agentes, lo que pone de relieve una brecha de habilidades que los integradores buscan llenar a través de servicios de capacitación y soporte. A medida que las plataformas administradas maduran, se espera que las PYME adopten estrategias de enrutamiento de múltiples modelos que equilibren el costo, la latencia y la precisión, garantizando un rendimiento óptimo mientras gestionan los gastos operativos de manera efectiva.

Por Vertical Industrial: Energía y Servicios Públicos Lideran la Trayectoria de Crecimiento

TI y telecomunicaciones representaron el 28,53% de los ingresos de 2025, impulsados por la creciente adopción de la automatización de redes y los agentes de servicio al cliente. Estos sectores están aprovechando las tecnologías avanzadas para optimizar las operaciones y mejorar las experiencias de los clientes. Sin embargo, se proyecta que energía y servicios públicos crezca a la tasa más rápida, con una CAGR del 25,89% hasta 2031. Los operadores de redes eléctricas están implementando cada vez más agentes para funciones críticas como el equilibrio de carga, el mantenimiento predictivo y la integración de energías renovables. Estos agentes permiten la creación de bucles de decisión en tiempo real, que son mucho más eficientes y efectivos en comparación con los sistemas de control heredados tradicionales.

Los minoristas, incluido Albertsons, ya están utilizando herramientas de optimización de precios agénticas construidas sobre plataformas como Databricks. Esta tendencia indica que los flujos de trabajo de comercio se están convirtiendo en un foco significativo para la automatización. En el sector de la salud, las implementaciones priorizan las pilas locales para garantizar el cumplimiento de los requisitos de HIPAA y salvaguardar los datos sensibles de los pacientes. Mientras tanto, los fabricantes están colaborando con líderes tecnológicos como Fujitsu y NVIDIA para desarrollar soluciones de inteligencia artificial física que controlen líneas de ensamblaje robóticas, mejorando la precisión y la eficiencia en los procesos de producción. La demanda gubernamental de soluciones basadas en agentes se está atendiendo a través de ofertas certificadas por FedRAMP como Claude para el Gobierno. Estas soluciones aceleran el análisis de documentos mientras mantienen estrictos estándares de seguridad, garantizando que cumplan con los requisitos únicos de las operaciones del sector público.

Análisis Geográfico

América del Norte representó el 25,82% del mercado de Infraestructura de Agentes Empresariales en 2025, beneficiándose de la densa disponibilidad de GPU, los incentivos de adquisición federal y la concentración de capital de riesgo. Las empresas aprovechan las favorables economías de la nube, pero enfrentan costos de electricidad en aumento, lo que lleva a los proveedores de hiperescala a ubicar centros de datos en regiones de menor costo dentro del continente. El escrutinio regulatorio, como los estatutos de privacidad a nivel estatal, obliga a las organizaciones a implementar controles granulares de residencia de datos que añaden complejidad pero en última instancia estimulan la demanda de marcos de agentes listos para el cumplimiento normativo.

Se prevé que Asia-Pacífico se expanda a una CAGR del 24,26% hasta 2031, impulsada por Japón, China, India y Corea del Sur. Una encuesta de marzo de 2026 informó que el 80% de las empresas japonesas con ingresos superiores a JPY 1 billón (aproximadamente USD 6.700 millones) habían implementado inteligencia artificial generativa, lo que señala mandatos de arriba hacia abajo para la automatización. La capacidad de los centros de datos de Japón debe duplicarse para 2030 y aumentar nueve veces para 2040, lo que expone cuellos de botella de infraestructura que podrían moderar el crecimiento si las actualizaciones de energía se retrasan. India y las economías del sudeste asiático adoptan modelos multilingües para atender mercados lingüísticos diversos, respaldados por inversiones de hiperescala de inversores de Estados Unidos y Oriente Medio.

Las perspectivas de Europa están moldeadas por la Ley de Inteligencia Artificial, que impone requisitos de trazabilidad de auditoría y transparencia. Si bien la sobrecarga de cumplimiento ralentiza la adopción temprana, las directrices claras en última instancia reducen el riesgo de adquisición para las grandes empresas. Proveedores como Mistral y Aleph Alpha se posicionan como opciones regionalmente conformes, diferenciándose en residencia de datos y explicabilidad. La región de Oriente Medio y África aprovecha las asociaciones de nube soberana, más notablemente la alianza OpenAI-G42, para atender los mercados de habla árabe, mientras que la actividad de América del Sur se centra en Brasil y Argentina, donde los agentes conversacionales automatizan la atención al cliente en portugués y español.

Panorama Competitivo

La competencia en el mercado de Infraestructura de Agentes Empresariales es moderada, con la integración vertical emergiendo como una estrategia clave. Los líderes en modelos de base Anthropic y OpenAI aseguraron USD 30 mil millones y USD 8.300 millones, respectivamente, concentrando capital y avanzando en las capacidades de los modelos. Los actores de segundo nivel como Mistral y Cohere se diferencian a través de la flexibilidad local y el cumplimiento regional, capitalizando los mandatos de soberanía de datos.[4]Mistral AI, "Anunciando Magistral, El Primer Modelo de Razonamiento de Mistral AI, Sobresaliente en Razonamiento Específico de Dominio, Transparente y Multilingüe," mistral.ai Los proveedores de orquestación como Databricks agrupan almacenamiento lakehouse, Agent Bricks y gobernanza para capturar una mayor participación de cartera, un movimiento reforzado por su valoración de USD 100 mil millones y una sólida retención neta de ingresos.

Los proveedores de bases de datos vectoriales Pinecone y Weaviate compiten en latencia, precisión de búsqueda híbrida y flexibilidad de implementación, mientras que Elastic amplía los catálogos de modelos administrados para mejorar la precisión de recuperación. La adquisición de Confluent por IBM por USD 11 mil millones integra la transmisión en tiempo real en una plataforma de datos unificada, lo que subraya los esfuerzos de los actores establecidos para cerrar las brechas de funcionalidad. La ronda de USD 400 millones de Replit y la integración de AppKit revelan cómo las plataformas de asistencia de codificación reducen las barreras de entrada, potencialmente convirtiendo en un producto básico la orquestación y desplazando el valor hacia las herramientas de gobernanza y cumplimiento normativo.

Las empresas están adoptando cada vez más estrategias de enrutamiento de múltiples modelos para optimizar tanto el costo como el rendimiento, reduciendo así la dependencia de cualquier proveedor de modelos único y disminuyendo las ventajas de dependencia que tradicionalmente han tenido dichos proveedores. Este cambio ha intensificado la competencia entre los proveedores, quienes ahora se centran en diferenciarse a través de factores como la longitud de la ventana de contexto, los puntos de referencia de razonamiento y la eficiencia energética. A pesar de estos avances, las herramientas de observabilidad y seguridad siguen siendo oportunidades de espacio en blanco significativas en el mercado. La falta de productos maduros capaces de monitorear eficazmente la alineación de múltiples agentes, el costo y la latencia a escala pone de relieve una brecha crítica que los proveedores podrían abordar para satisfacer las crecientes demandas de las empresas.

Líderes de la Industria de Infraestructura de Agentes Empresariales

OpenAI OpCo, LLC

Anthropic PBC

Cohere Inc.

AI21 Labs Ltd.

Adept AI Labs, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Accenture y Databricks ampliaron su alianza, lanzando un grupo de negocio con 25.000 profesionales certificados enfocados en escalar Agent Bricks, Lakebase y Genie en múltiples sectores.

- Marzo de 2026: Replit recaudó USD 400 millones con una valoración de USD 9 mil millones, presentando Agent 4 con ejecución de tareas en paralelo y conversión de boceto a diseño para usuarios de Fortune 500.

- Febrero de 2026: Anthropic finalizó una ronda de USD 30 mil millones con una valoración de USD 380 mil millones y lanzó Claude Cowork, una plataforma de automatización de flujos de trabajo.

- Febrero de 2026: Databricks introdujo AppKit, un marco de TypeScript con autenticación predeterminada y observabilidad, integrado directamente con Replit para implementaciones con un solo clic.

Alcance del Informe Global del Mercado de Infraestructura de Agentes Empresariales

El Mercado de Infraestructura de Agentes Empresariales se refiere al ecosistema de plataformas, herramientas y servicios que permiten a las organizaciones diseñar, implementar, orquestar, monitorear y escalar agentes de software autónomos y semiautónomos en entornos empresariales. Estos agentes, a menudo impulsados por inteligencia artificial, aprendizaje automático y modelos de lenguaje de gran escala, automatizan flujos de trabajo complejos, apoyan la toma de decisiones y mejoran la eficiencia operativa en todas las funciones empresariales.

El Informe del Mercado de Infraestructura de Agentes Empresariales está segmentado por Modelo de Implementación (Nube, Local e Híbrido), Componente (Software y Servicios), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical Industrial (TI y Telecomunicaciones, BFSI, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Manufactura, Energía y Servicios Públicos, Gobierno y Sector Público, y Otros Verticales Industriales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Híbrido |

| Software |

| Servicios |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Otros Verticales Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modelo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical Industrial | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Gobierno y Sector Público | |||

| Otros Verticales Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y la tasa de crecimiento prevista del mercado de Infraestructura de Agentes Empresariales?

Era de USD 0,54 mil millones en 2026 y se proyecta que alcance USD 4,39 mil millones en 2031, lo que refleja una CAGR del 52,06%.

¿Qué modelo de implementación se espera que crezca más rápido?

Se prevé que las implementaciones híbridas crezcan a una CAGR del 27,64% entre 2026 y 2031, a medida que las empresas equilibran la escalabilidad con la soberanía de datos.

¿Por qué los servicios crecen más rápido que el software?

Las necesidades de integración, ajuste fino y observabilidad impulsan los servicios a una CAGR del 26,23%, superando los ingresos del software independiente.

¿Qué región verá el mayor crecimiento?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 24,26%, liderada por Japón, China, India y Corea del Sur.

¿Cuáles son los principales desafíos de costos para las empresas?

Los altos precios de las GPU y el creciente consumo de energía pueden inflar los costos de inferencia, lo que lleva a estrategias de optimización de costos como el enrutamiento de múltiples modelos.

¿Qué tan concentrado está el panorama competitivo?

El mercado obtiene una puntuación de 6 sobre 10, lo que indica que, si bien los proveedores líderes son influyentes, existen oportunidades para especialistas emergentes.

Última actualización de la página el: