エンドポイントおよびクラウドマネージドセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

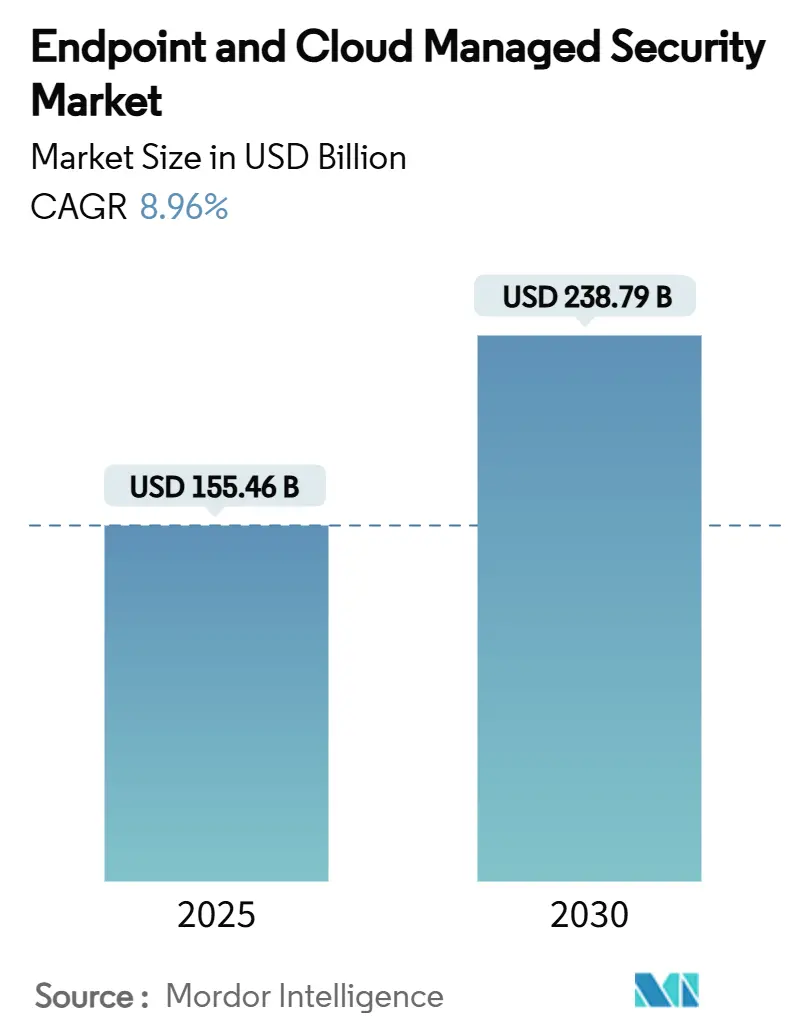

| 市場規模 (2025) | 155.46 十億米ドル |

| 市場規模 (2030) | 238.79 十億米ドル |

| 成長率 (2025 - 2030) | 8.96% CAGR |

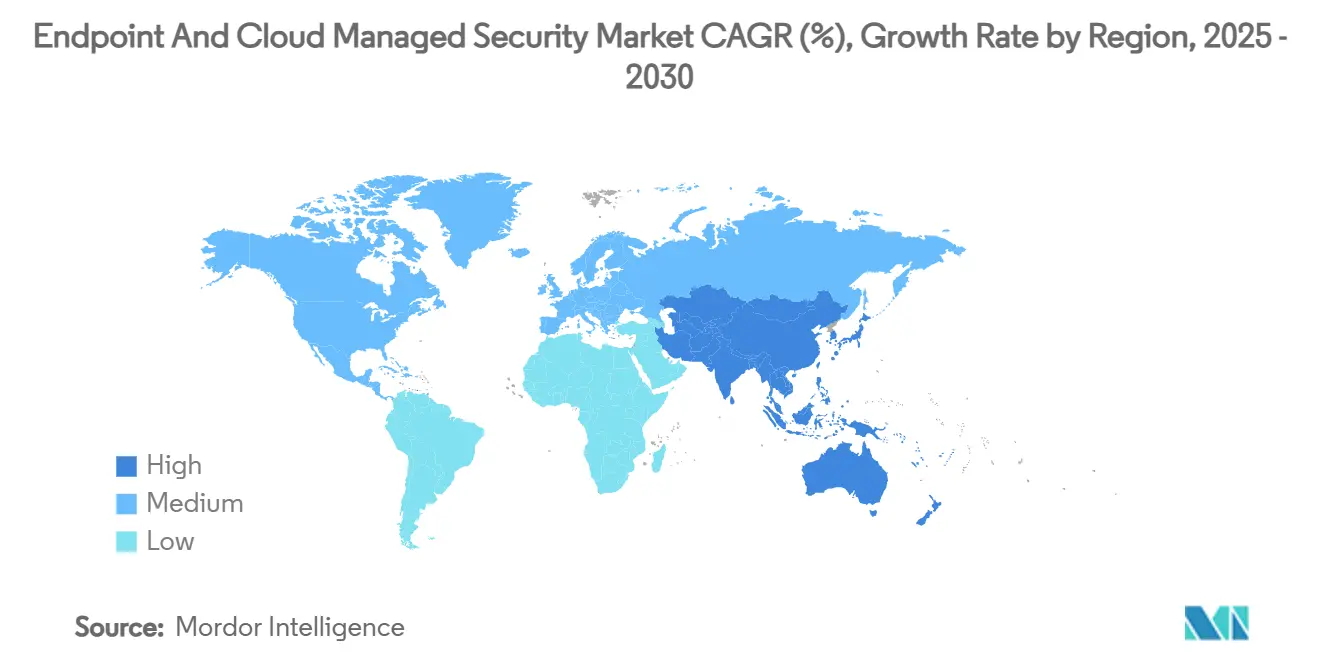

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

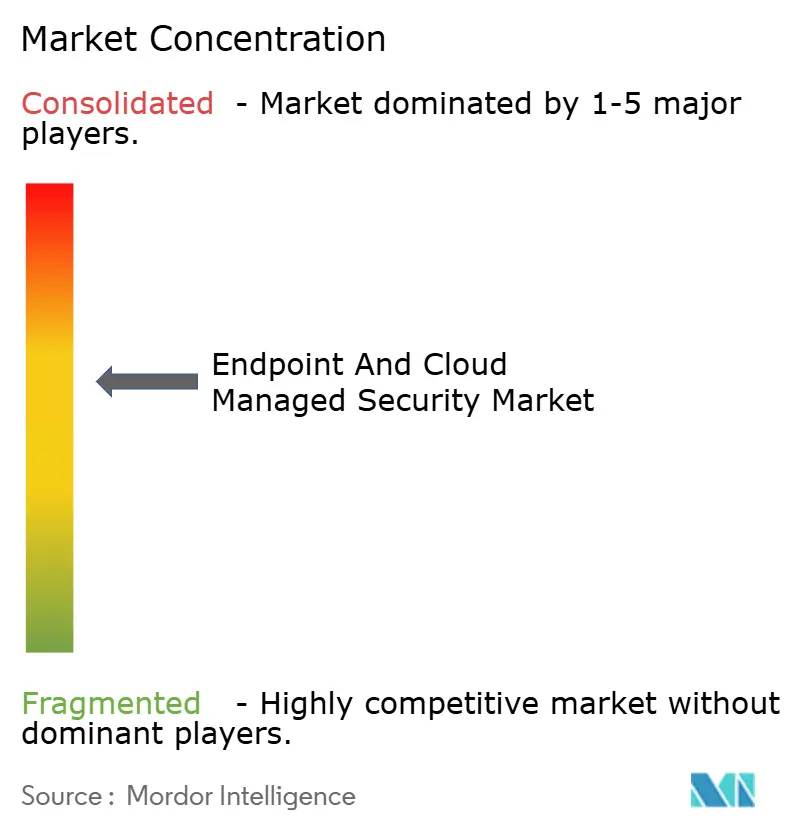

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンドポイントおよびクラウドマネージドセキュリティ市場分析

エンドポイントおよびクラウドマネージドセキュリティ市場は2025年に現在の市場規模1,554億6,000万米ドルに達し、2030年までに2,387億9,000万米ドルを達成する予測で、同期間に8.96%のCAGRを記録しています。サイバー運用のアウトソーシングへの急速な企業移行、ハイブリッドワーク人員の拡大、クラウドネイティブアプリケーションの成長がこの軌跡を牽引しています。サイバー保険条件の厳格化、AI主導の脅威ハンティング、地政学的なサプライチェーンインシデントも、マネージド検知・対応への需要を高めています。プラットフォームベンダー間の統合がプロバイダー戦略を再形成する一方、統合セキュリティスタックは購入者がツールの乱立を抑制し、総所有コストを削減するのに役立っています。

主要レポートの要点

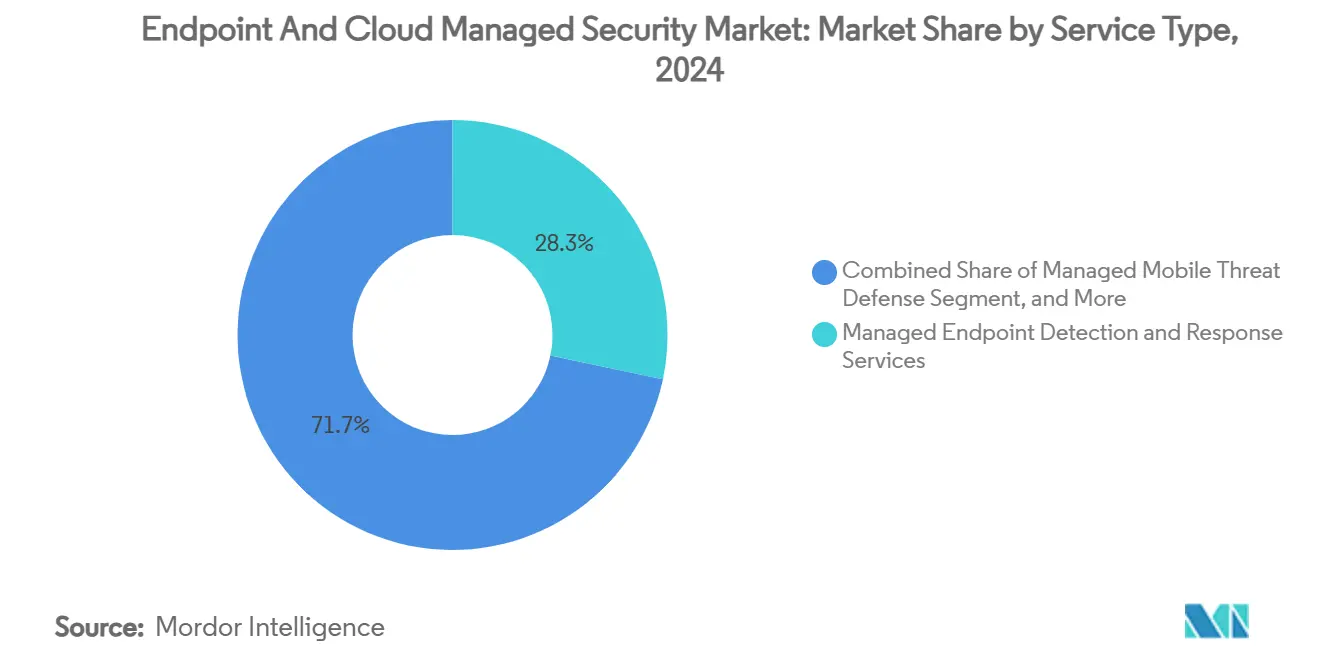

- サービスタイプ別では、マネージドエンドポイント検知・対応サービスが2024年のエンドポイントおよびクラウドマネージドセキュリティ市場シェアの28.3%をリードしました。マネージド統合エンドポイント管理サービスは2030年までに14.8%のCAGRで成長する見込みです。

- 展開モード別では、クラウドベースのソリューションが2024年のエンドポイントおよびクラウドマネージドセキュリティ市場規模の66.1%のシェアを占め、2030年まで10.6%のCAGRで拡大しています。

- セキュリティタイプ別では、エンドポイントセキュリティが2024年のエンドポイントおよびクラウドマネージドセキュリティ市場規模の35.5%を占め、クラウドワークロードセキュリティは2030年まで13.4%のCAGRで拡大する見込みです。

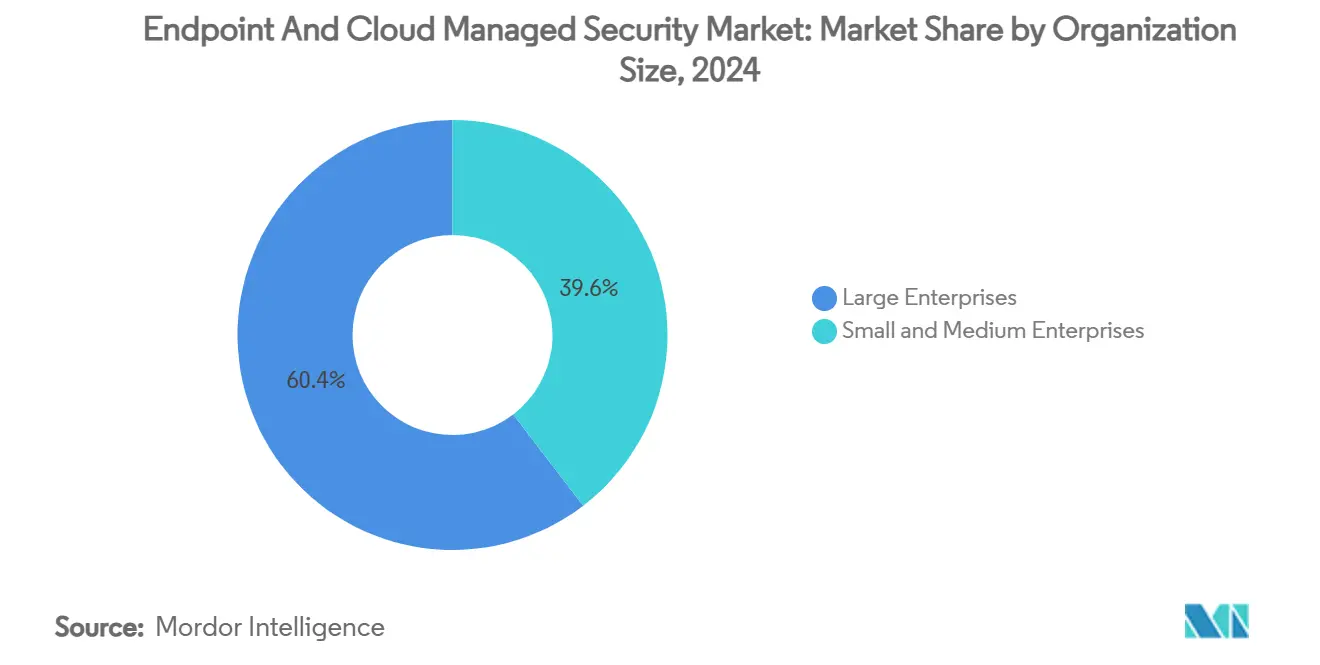

- 組織規模別では、大企業が2024年のエンドポイントおよびクラウドマネージドセキュリティ市場シェアの60.4%を占め、中小企業は予測期間において11.9%のCAGRで先行しています。

- エンドユーザー産業別では、BFSIが2024年に20.3%の収益シェアを保持し、ヘルスケアは2030年まで12.7%のCAGRで上昇する予測です。

- 地域別では、北米が2024年のエンドポイントおよびクラウドマネージドセキュリティ市場規模の38.7%を占め、アジア太平洋地域は2030年まで14.2%のCAGRで最も速く拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエンドポイントおよびクラウドマネージドセキュリティ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイブリッドワークエンドポイントの普及 | +1.8% | 北米とEUに集中するグローバル | 中期(2〜4年) |

| クラウドネイティブアプリケーション採用の急増 | +2.1% | アジア太平洋地域と北米が主導するグローバル | 長期(4年以上) |

| MDRに対するサイバー保険の前提条件 | +1.4% | 北米とEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| XDRプラットフォーム統合需要 | +1.6% | グローバル、エンタープライズ重点市場 | 中期(2〜4年) |

| AI主導の脅威ハンティングの進歩 | +1.9% | グローバル、技術成熟地域 | 長期(4年以上) |

| 地政学的サプライチェーン攻撃の激化 | +1.2% | グローバル、重要インフラセクター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワークエンドポイントの普及

組織は現在、2020年以前と比較して3倍のエンドポイントデバイスを管理しており、攻撃対象領域の複雑性が増大しています。企業、個人、IoTハードウェアにわたる統合監視が社内リソースを圧迫し、マネージドセキュリティパートナーへの支出を促しています。MicrosoftのSecurity CopilotとIntuneの統合は、AIガイドによる管理が大規模な可視性の維持にどのように役立つかを示しています。[1]Microsoft Corporation、「XDRとは何か?(拡張検知・対応)」、Microsoft、microsoft.com 企業はハイブリッドモデルによるサイバーセキュリティの複雑性が40%増加したと報告しており、適切な社内能力を持つのはわずか23%であることを認めています。マネージドサービスは、人員を増やすことなく一貫したポリシー、アイデンティティ検証、コンプライアンスを提供し、エンドポイントおよびクラウドマネージドセキュリティ市場の成長軌跡を強化しています。

クラウドネイティブアプリケーション採用の急増

現在、企業の78%がハイブリッドまたはマルチクラウド環境を運用しており、コンテナ、サーバーレス、マイクロサービスのワークロードが急増しています。Fortinet はクラウドセキュリティ予算が2027年まで年間25%拡大していると示しており、スキルギャップが拡大するにつれてマネージドプロバイダーが大部分を獲得しています。DevSecOpsの収束は、レガシーエンドポイントと最新クラウドにまたがる専門知識を必要とし、継続的なワークロードポスチャー管理を組み込んだ統合アウトソーシング契約を推進しています。

MDRに対するサイバー保険の前提条件

保険会社は、以前の多要素認証の義務と同様に、マネージド検知・対応を補償の基準として挙げることが増えています。MDRを持たない保険契約者は30〜50%の保険料引き上げに直面しており、裁量予算が縮小する場合でもコンプライアンス主導の調達を促しています。Coalitionは、MDRを引受業者にとってリスク軽減を安定させる柱として位置づけています。

XDRプラットフォーム統合需要

平均的なセキュリティスタックは約30のベンダーから80以上のツールを超えており、運用上の負担を生み出しています。Ciscoによると、統合XDRプラットフォームは展開オーバーヘッドを65%削減し、検知効率を30%向上させます。単一コンソールでマルチドメインテレメトリを運用するマネージドプロバイダーは、企業が冗長なライセンスを廃止し、アラート疲労を抑制するのを支援し、エンドポイントおよびクラウドマネージドセキュリティ市場内の統合モメンタムを強化しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いアラート疲労とスキル不足 | -1.3% | グローバル、先進市場で深刻 | 中期(2〜4年) |

| データ主権コンプライアンスの障壁 | -0.9% | EU、アジア太平洋規制地域 | 長期(4年以上) |

| マクロ経済の逆風による予算圧縮 | -1.7% | グローバル、景気循環的影響 | 短期(2年以内) |

| MSPベンダーロックインへの懸念 | -0.8% | グローバル、エンタープライズセグメント重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マクロ経済の逆風による予算圧縮

景気減速により、脅威量が増加する中でも多くのセキュリティ予算が停滞しています。企業の取締役会は、既存の管理策で十分なはずだと考え、追加支出に疑問を呈しています。NIS2などの規制義務は依然として最低限の投資を強制しており、コンプライアンス拘束セクターが支出を維持する一方、裁量セクターがプロジェクトを延期するという分断された市場を生み出しています。ROIを定量化しツールを統合するマネージドセキュリティベンダーは、購入者が幅広さよりも価値を求める中で優先されます。[2]欧州連合サイバーセキュリティ機関(ENISA)、「NIS投資2024」、enisa.europa.eu

MSPベンダーロックインへの懸念

主要ベンダーによるプラットフォームバンドルは切り替えコストを引き上げ、企業は相互運用性と効率性を比較検討することを余儀なくされています。クラウドセキュリティスイート内の独自データモデルは、契約期間を超えて顧客を拘束する可能性があります。購入者は複数年契約に署名する前に、データポータビリティの保証とプラットフォームに依存しないアーキテクチャをますます要求しており、完全統合型オファーの一部の成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:EDRの優位性が統合を推進

マネージドエンドポイント検知・対応サービスは2024年のエンドポイントおよびクラウドマネージドセキュリティ市場規模の28.3%という圧倒的なシェアを保持しており、サイバー保険の義務とリアルタイムテレメトリの向上に支えられています。コンプライアンス主導の採用は、他の裁量カテゴリが減速する場合でも安定した収益を支えています。14.8%のCAGRで拡大するマネージド統合エンドポイント管理サービスは、ラップトップ、モバイル、IoTエンドポイントにまたがる単一画面のデバイスガバナンスに対する企業の需要を反映しています。

機能的な収束により、エンドポイント管理とセキュリティの境界が曖昧になっています。プロバイダーは現在、デバイス管理、脅威検知、ポリシーコンプライアンスを統合サブスクリプションにパッケージ化し、総ベンダー数を削減しています。従来のアンチウイルスサービスはコモディティ化しており、ベンダーは行動分析とカスタマイズされた対応プレイブックを強調するようになっています。アイデンティティ、DLP、新興のモバイル脅威防御サービスが、クライアントが保護レイヤーを拡大するにつれてポートフォリオを補完しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドファースト変革の加速

クラウドベースの提供は2024年のエンドポイントおよびクラウドマネージドセキュリティ市場シェアの66.1%を獲得し、2030年まで10.6%のCAGRを達成する軌道にあります。組織は、AIアナリティクスワークロードが継続的なモデル更新を必要とする中、固定ハードウェアよりも弾力的なAPI駆動型コントロールを好んでいます。オンプレミスのインストールは高度に規制されたセクターで継続していますが、多くはローカルセンサーがクラウドアナリティクスにフィードするハイブリッドオーバーレイを採用しています。

セキュリティサービスエッジの採用は、マネージドオファリング内でネットワークアクセス制御と脅威検査を組み合わせ、クラウドへの採用をさらに傾けています。[3]Hewlett Packard Enterprise、「エッジからクラウドまでのゼロトラストを総合的なSASEプラットフォームで簡素化」、HPE、community.hpe.com 総所有コスト調査では、インフラの減価償却、人員、パッチ適用のオーバーヘッドを考慮した場合、同等の社内設備と比較して40〜60%のコスト削減が示されています。

セキュリティタイプ別:エンドポイントセキュリティがプラットフォーム統合をリード

エンドポイントセキュリティは2024年に35.5%の市場シェアを維持し、企業防衛の第一線としての役割を強調しています。一方、クラウドワークロードセキュリティは、コンテナ化およびサーバーレスのワークロードがパブリッククラウド全体に急増するにつれて13.4%のCAGRで上昇しています。CASB、メール、ウェブ、アイデンティティコントロールはゼロトラストフレームワークに牽引され、並行して成熟しています。

統合XDRコンソールは以前はサイロ化されていたテレメトリを統合し、マネージドパートナーが数秒以内にエンドポイントとクラウドワークロードのイベントを相関させることを可能にしています。Microsoftは、エンドポイントとクラウドシグナルを統合した後、誤検知が30〜40%削減されたと報告しています。AI融合アナリティクスを持つプロバイダーは、平均対応時間の短縮と人員モデルの効率化を求めるクライアントを引き付けています。

組織規模別:中小企業の成長が大企業の採用を上回る

大企業は、広大なデジタル資産と規制上の精査により、2024年のエンドポイントおよびクラウドマネージドセキュリティ市場シェアの60.4%を占めました。複数の事業部門にわたる複雑性は、多くの場合、アウトソーシングされた24時間365日のSOCカバレッジを必要とします。しかし、中小企業はクラウド提供のセキュリティが企業グレードの防御を民主化するにつれて、2030年まで11.9%のCAGRを記録しています。

中小企業はコスト効率とスキル不足を主要なドライバーとして挙げています。サイバー保険のチェックポイントに支えられ、多くはアナリストを採用することなく基本的な管理フレームワークを満たすためにマネージドサービスを採用しています。総コスト調査では、従業員1,000人未満の企業に対して、マネージドSOCが最大70%低い所有コストで同等のカバレッジを提供することが示されています。

エンドユーザー産業別:ヘルスケアの変革が最速の成長を牽引

BFSIは高価値データの宝庫と成熟した規制により、2024年に20.3%の収益シェアを維持しました。12.7%のCAGRで上昇する予測のヘルスケアは、接続デバイスの急増と厳格な患者プライバシー規則に直面しています。ランサムウェアの影響を受けやすい製造業と重要なOT環境がそれに続き、ITとOTの二重管理を必要としています。

政府・防衛は国家安全保障上の要請とソブリンクラウドの義務に支えられ、安定した需要を維持しています。エネルギーおよびユーティリティは、いくつかの注目度の高い電力網インシデントの後、OT可視性への投資を継続しています。小売りおよびeコマースの採用は、決済カードコンプライアンスと侵害の見出しに関連するブランド評判への懸念により加速しています。

地域分析

北米は2024年のエンドポイントおよびクラウドマネージドセキュリティ市場規模の38.7%を占め、クラウドセキュリティの早期採用、成熟したサイバー保険市場、大規模な政府アウトソーシングフレームワークに支えられています。米国財務省の200億米ドルのサポート契約は、長期マネージドパートナーシップに対する連邦政府の需要を示しています。カナダの組織は米国の基準に準拠しており、国境を越えたプロバイダーは共通の言語と規制上の共通点を活用してサービス提供を合理化しています。

アジア太平洋地域は14.2%のCAGRで拡大する予測であり、デジタルサービスの爆発的な採用と規制フレームワークの拡大から恩恵を受けています。Google Cloudのインドネシア向けBerdAIaイニシアチブは、現地データセンター内にAI対応SOC機能を展開し、プロバイダーのローカライゼーション戦略を示しています。サイバー犯罪の増加とスキル不足が、ASEANおよび南アジア経済全体でターンキーマネージドオファリングへの需要を増幅させています。

欧州はNIS2、GDPR、および今後のAI規制によって成長を維持し、コンプライアンス中心のアウトソーシングを推進しています。ENISAは、セキュリティが現在EU ITの予算の9%を消費していると指摘しており、前年比での上昇を反映しています。現地データ処理、多言語SOCサポート、EU認定ホスティングを誇るプロバイダーは、主権と運用上の俊敏性のバランスを取る企業を引き付けています。

競合環境

エンドポイントおよびクラウドマネージドセキュリティ市場は依然として中程度に分散していますが、高額の買収が集中の加速を示しています。SophosによるSecureworksの8億5,900万米ドルの買収は、Taegis XDRをそのスタックに追加し、エンドポイントからクラウドへのカバレッジを深めました。Palo Alto NetworksによるSentinelOneの追求(評価額は約70億米ドル)は、同様のエンドポイント強化の動機を示しています。クラウドプロバイダーも同様にサイバーの深みを求めており、GoogleのWizへの不成功に終わったアプローチは、統合ワークロードセキュリティ機能に置かれた戦略的価値を強調しています。

スタートアップはAIを活用して平均検知時間を短縮しています。ExaforceはSOCプロセスを自動化するために7,500万米ドルを調達し、TenableはApex SecurityをAIモデルガバナンスをTenable Oneスイートに組み込むために買収しました。[4]Channel Futures、「TenableがAIサイバーセキュリティスタートアップApex Securityを『AIセキュリティの次のフロンティア』のために買収」、channelfutures.com 垂直スペシャリストはヘルスケア、製造、OTに注力し、ドメイン専門知識を活用して広域スペクトルの大手企業に対抗しています。

差別化はテレメトリ融合、自動化の深さ、測定可能なレジリエンス向上にかかっています。誤検知を削減し対応時間を短縮できるプロバイダーは複数年の更新を確保しています。プラットフォームの統合は切り替えコストも引き上げ、リテンションを高める一方で、規制産業においてモジュール式の標準ベースのアプローチを好むロックインへの懸念を増幅させています。

エンドポイントおよびクラウドマネージドセキュリティ産業リーダー

CrowdStrike Holdings, Inc.

Palo Alto Networks, Inc.

Microsoft Corp.

Trend Micro Incorporated

SentinelOne, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Google Cloudは、国内データ居住地でAI対応サイバー防衛を提供するインドネシア向けBerdAIa for Securityプログラムを開始しました。

- 2025年7月:コンプライアンスプラットフォームのVantaは1億5,000万米ドルの資金調達ラウンドを完了し、自動化されたセキュリティ監査の拡大を通じて40億米ドルの評価額に達しました。

- 2025年7月:イスラエルのサイバーセキュリティエコシステムは米国ベンチャー流入の40%を確保し、民間資金調達が前年比で倍増しました。

- 2025年6月:TenableはApex SecurityをTenable One内のAI使用リスク管理に統合するために買収しました。

グローバルエンドポイントおよびクラウドマネージドセキュリティ市場レポートの範囲

| マネージドエンドポイント検知・対応サービス |

| マネージドアンチウイルス・アンチマルウェアサービス |

| マネージドアイデンティティおよびアクセス管理サービス |

| マネージドデータ損失防止サービス |

| マネージドモバイル脅威防御 |

| マネージド統合エンドポイント管理サービス |

| その他 |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| エンドポイントセキュリティ |

| クラウドワークロードセキュリティ |

| クラウドアクセスセキュリティブローカー(CASB) |

| クラウドメールセキュリティ |

| クラウドウェブセキュリティ |

| クラウドアイデンティティセキュリティ |

| 中小企業 |

| 大企業 |

| BFSI |

| ITおよびテレコム |

| ヘルスケア |

| 小売りおよびeコマース |

| 製造 |

| 政府・防衛 |

| エネルギーおよびユーティリティ |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| サービスタイプ別 | マネージドエンドポイント検知・対応サービス | ||

| マネージドアンチウイルス・アンチマルウェアサービス | |||

| マネージドアイデンティティおよびアクセス管理サービス | |||

| マネージドデータ損失防止サービス | |||

| マネージドモバイル脅威防御 | |||

| マネージド統合エンドポイント管理サービス | |||

| その他 | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| セキュリティタイプ別 | エンドポイントセキュリティ | ||

| クラウドワークロードセキュリティ | |||

| クラウドアクセスセキュリティブローカー(CASB) | |||

| クラウドメールセキュリティ | |||

| クラウドウェブセキュリティ | |||

| クラウドアイデンティティセキュリティ | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよびテレコム | |||

| ヘルスケア | |||

| 小売りおよびeコマース | |||

| 製造 | |||

| 政府・防衛 | |||

| エネルギーおよびユーティリティ | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

エンドポイントおよびクラウドマネージドセキュリティ市場の2030年における予測値は?

2025年から2030年にかけて8.96%のCAGRを反映し、2,387億9,000万米ドルに達する見込みです。

現在最大の収益を生み出しているサービスタイプはどれですか?

マネージドエンドポイント検知・対応サービスが2024年に28.3%のシェアでリードしています。

なぜ中小企業は大企業よりも速くマネージドセキュリティを採用しているのですか?

クラウド提供のSOCサービスは、最大70%低い総コストで企業グレードの保護を提供し、スキルと予算の制約を緩和しています。

2030年まで最も高い成長率で拡大している地域はどこですか?

アジア太平洋地域は急速なデジタル化と新たな規制フレームワークに支えられ、14.2%のCAGRで成長しています。

サイバー保険の要件は購買パターンにどのような影響を与えていますか?

保険会社はMDRをますます義務付けており、組織が手頃な補償を受けるために検知・対応をアウトソーシングするよう促しています。

プロバイダー競争を最も再形成している技術的要因は何ですか?

エンドポイントとクラウドテレメトリを組み合わせた統合XDRプラットフォームにより、ベンダーは誤検知を削減し、自動化された対応を加速させることができます。

最終更新日: