内視鏡的血管採取市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

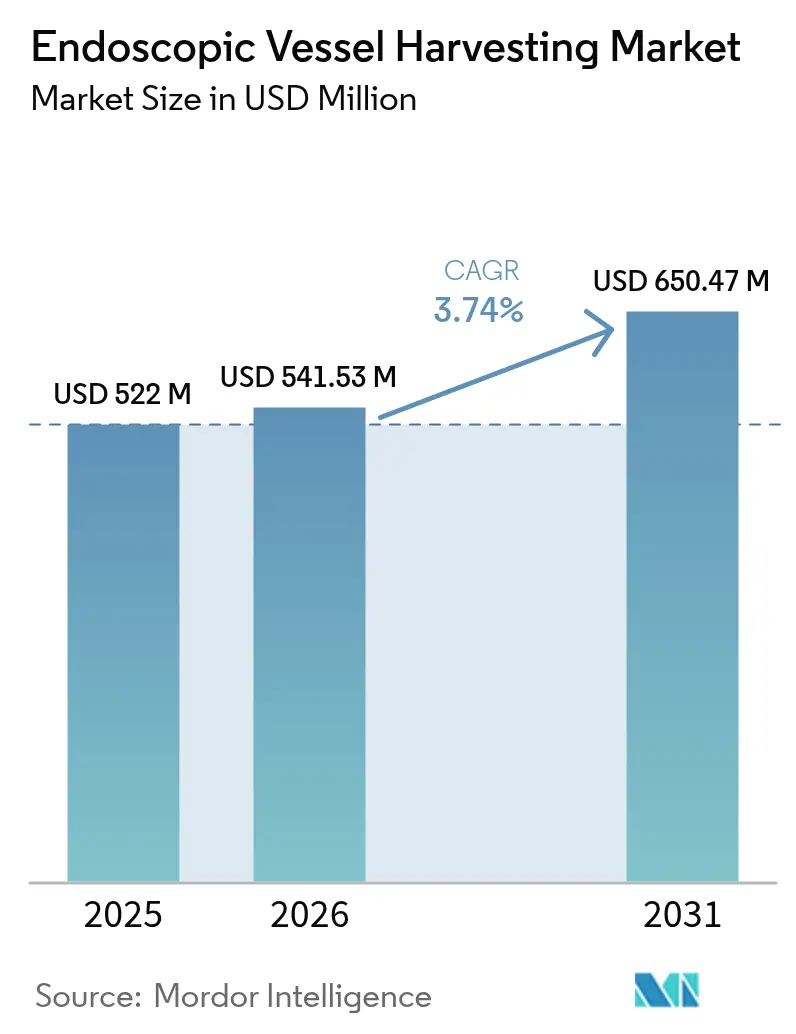

| 市場規模 (2026) | 541.53 百万米ドル |

| 市場規模 (2031) | 650.47 百万米ドル |

| 成長率 (2026 - 2031) | 3.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる内視鏡的血管採取市場分析

内視鏡的血管採取市場規模は、2025年の5億2,200万USDから2026年には5億4,153万USDへと成長し、2026年から2031年にかけてCAGR 3.74%で2031年までに6億5,047万USDに達すると予測されています。心臓外科手術件数の増加、低侵襲的導管採取に対する外科医の選好の高まり、および着実な製品革新がこの安定した拡大を支えています。価値に基づくケアの枠組みが入院期間の短縮と合併症率の低下を評価する高所得地域において需要が最も旺盛です。視覚化、送気、および使い捨てキットを一体化したハイブリッドプラットフォームは、調達を簡素化し手術品質を標準化するため普及が進んでいます。一方、最近のデバイスリコールにより、病院はサプライヤーの品質システムをより厳密に精査するようになっており、市販後サーベイランス実績の強固なベンダーへの移行が促進されています。

主要レポートのポイント

- 製品タイプ別では、EVHシステムが2025年に65.78%の収益シェアを占め、アクセサリーおよび使い捨て品は2031年までにCAGR 7.92%で成長すると予測されています。

- 血管タイプ別では、橈骨動脈採取が2025年の内視鏡的血管採取市場シェアの42.12%をリードし、伏在静脈手術は2031年までにCAGR 7.48%で拡大する見込みです。

- 使用可能性別では、使い捨てデバイスが2025年の内視鏡的血管採取市場規模の64.05%を占め、再使用可能システムは2026年から2031年にかけてCAGR 8.05%で成長すると予測されています。

- 適用別では、冠動脈疾患手術が2025年の総症例数の83.78%を占め、末梢動脈疾患インターベンションはCAGR 7.26%が見込まれています。

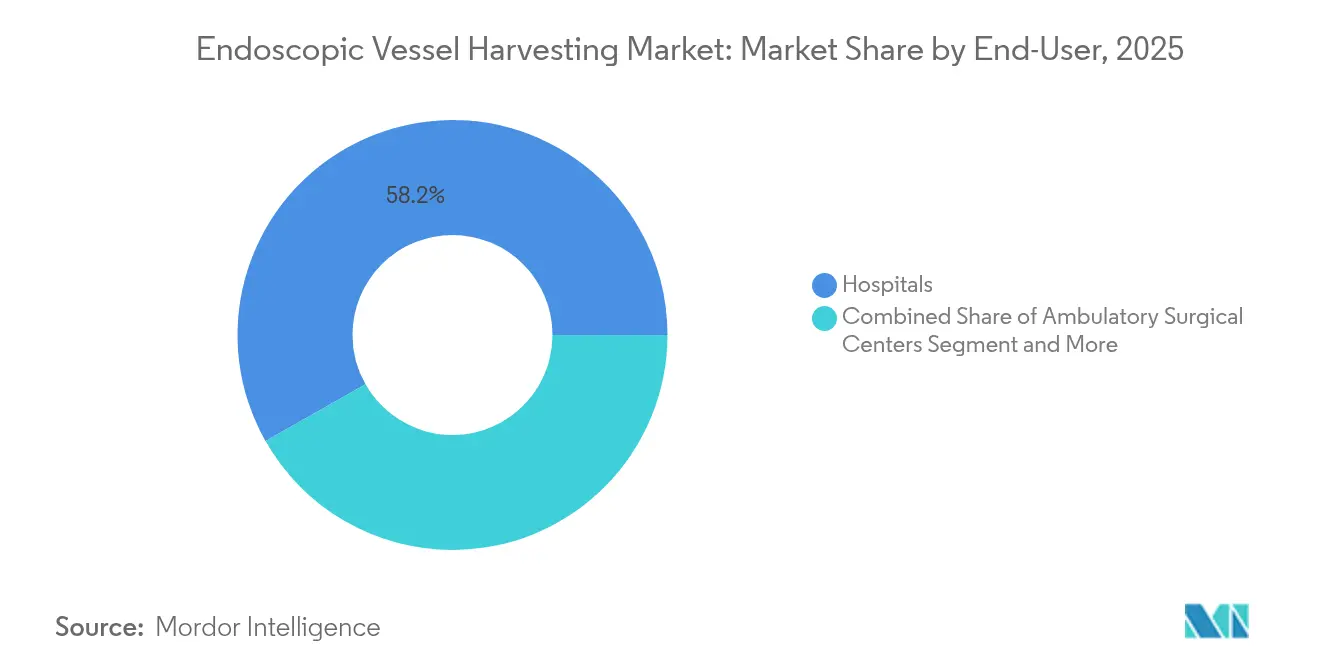

- エンドユーザー別では、病院が2025年収益の58.21%を占め、外来手術センターはCAGR 9.25%で最も速い成長を記録する見通しです。

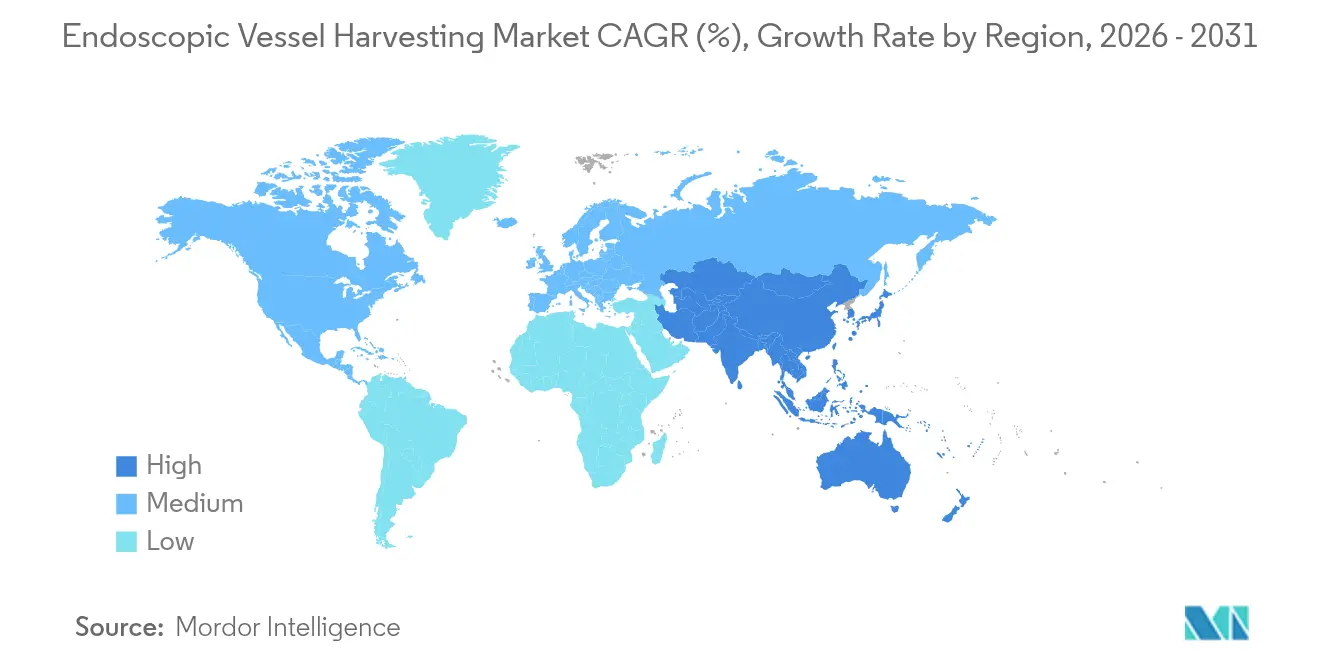

- 地域別では、北米が2025年売上高の42.25%を占め、アジア太平洋地域はCAGR 9.71%で最も速く成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の内視鏡的血管採取市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な心血管疾患負担の増大 | +1.2% | 世界規模、北米およびヨーロッパで最も高い | 長期(4年以上) |

| 低侵襲的採取に対する選好 | +0.8% | 北米およびヨーロッパ、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| オフポンプ冠動脈バイパス術の採用増加 | +0.6% | 世界規模、先進市場が主導 | 中期(2~4年) |

| 開放式EVHからのコスト削減への転換 | +0.5% | 北米およびヨーロッパ、アジア太平洋地域で新興 | 短期(2年以内) |

| シミュレーターを活用した外科医トレーニングの普及 | +0.3% | 北米およびヨーロッパ、一部のアジアセンター | 中期(2~4年) |

| 開放式使い捨て品からのサプライチェーン転換 | +0.2% | 世界規模、高件数病院に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心血管疾患の世界的負担の増大

心血管疾患は米国成人のほぼ半数に影響を及ぼし、多くの新興経済国でも増加し続けています。手術件数の増加により、ベッド稼働率の逼迫と再入院ペナルティに対応する外科プログラムにとって、効率的な導管採取が戦略的必須事項となっています。内視鏡的技術を採用した病院では創傷感染の減少と早期歩行の改善が報告されており、これらの成果は現代のバンドル支払いインセンティブと合致しています。負担は特に糖尿病と高血圧を有する高齢コホートで高く、耐久性のあるグラフトと低罹患率のアクセス部位の必要性を強化しています。各国政府は心臓卓越センターへの資金投入を進めており、予測可能な学習曲線とスタッフ離職率の低減を約束する統合型EVHプラットフォームの調達を促進しています。長期的なグラフト開存率とコスト削減効果を文書化できるベンダーが、これらの疫学的追い風から最も恩恵を受けると考えられます。

低侵襲的採取に対する選好の高まり

前向きデータによると、内視鏡的アプローチでの下肢創傷合併症率は0.82%であるのに対し、開放式採取では3%となっています[1]Maria Cannoletta et al., 「内視鏡的導管採取」, Journal of Cardiothoracic Surgery, cardiothoracicsurgery.biomedcentral.com。患者報告アウトカム指標は一貫して最小限の瘢痕と早期の可動性を支持しており、これらの指標は現在多くの成果連動型報酬ダッシュボードに組み込まれています。「瘢痕を最小化する」プログラムを宣伝する病院は評判上の優位性を得て、特に競争の激しい都市部の診療圏において紹介件数の増加につながっています。バーチャルリアリティシミュレーションの普及により、術者の学習曲線が短縮され、透視露出時間がほぼ3分の1削減されています。ただし、施設は早期合併症の集積を避けるために体系的なメンタリングに投資する必要があり、そうしなければ外科医の自信が損なわれる可能性があります。デバイス設計者は、習熟曲線をさらに平坦化するために人間工学的ハンドルと自動切断コントロールを導入することで対応しています。

オフポンプ冠動脈バイパス術の採用増加

心拍動下グラフト術は体外循環に関連する炎症カスケードを排除し、中等度腎機能障害患者において低い死亡率を示しています。オフポンプのワークフローは、生理的侵襲を最小化するという共通の目的から、内視鏡的導管採取と自然に組み合わされます。ロボットプラットフォームは現在、完全内視鏡的・大動脈非接触技術を可能にしており、最近の日本のシリーズでは僧帽弁逆流再発からの自由率97.3%が達成されています[2]Tatsuya Tarui et al., 「完全内視鏡的ロボット修復」, Circulation Journal, jstage.jst.go.jp。ハイブリッド手術室の普及に伴い、病院はオフポンプとEVH機能を高リスク患者向けにマーケティングされたターンキーサービスラインにまとめています。相互運用可能なロボットアーム、血管内視鏡、および送気ユニットを提供するベンダーは、資本予算の意思決定を簡素化することで競争上の優位性を獲得しています。

開放式からEVHへの病院のコスト削減転換

REGROUPトライアルの二次分析では、退院コストは内視鏡的採取で76,607 USD、開放式採取で75,368 USDとなっており、少なくともコスト中立性を示しつつ、創傷関連再入院を減少させることが示唆されています。最高財務責任者(CFO)はEVHデバイスをスループット向上の手段として捉えるようになっており、裁量的な「あれば便利」なツールとは見なさなくなっています。単回使用キットの数量割引や、合併症ベンチマークが達成された場合に使い捨て品をリベートするリスク共有契約が普及しています。一方、サプライチェーンチームは、かさばる開放式採取用ドレープや器具と比較して、密封されたEVHキットの小さな保管スペースを評価しています。これらの運用上の考慮事項により、購買基準は単価を超えて総所有コストモデルへと高まっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替血行再建療法 | -0.9% | 世界規模、先進市場で最も高い | 中期(2~4年) |

| 一部の国における不利な償還 | -0.7% | ヨーロッパおよび新興経済国 | 長期(4年以上) |

| 外科医の信頼を損なうクラスIリコール | -0.4% | 世界規模、北米に集中 | 短期(2年以内) |

| 急峻な学習曲線と採取術者不足 | -0.3% | 世界規模、低所得地域で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

代替血行再建療法の利用可能性

複雑な経皮的冠動脈インターベンション技術の急速な進歩により、かつては冠動脈バイパス術(CABG)が選択されていた多枝病変症例の一部が移行しています。CABGは糖尿病患者や広範病変において優位性を保っているものの、特定の地域における開心術件数の減少がEVHユニット販売を抑制する可能性があります。しかし、残存する外科症例は現在、低侵襲的導管採取が最大の恩恵をもたらす高リスクプロファイルに偏っています。そのため、デバイスメーカーはEVHをグラフトを必要とする患者サブセットのための精密ツールとして位置づけ、開放式技術に対する開存率と創傷治癒の優位性を強調しています。

一部の国における不利な償還

ヨーロッパの医療技術評価機関は、新しい使い捨て品に対する広範な保険適用を認める前に長期的なコスト効用データを要求することが多く、採用サイクルを遅らせています。2024年7月の米国外来患者予測支払い更新では、一部の内視鏡的技術に対して新たなパススルーコードが追加されましたが、多くの民間保険会社は依然として事前承認を要求しています[3]米国メディケア・メディケイドサービスセンター、「病院外来患者PPS 2024年7月更新」、cms.gov。新興市場では、資本予算がカテーテル検査室と基本的なICUベッドに集中しており、プレミアム採取システムの余地がほとんどありません。ベンダーは低コストタワーやレンタルモデルを導入することで対抗しており、取得コストを手術件数に応じて分散させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:システムが収益を牽引し、アクセサリーが成長を加速

EVHシステムは2025年に3億4,337万USDを生み出し、内視鏡的血管採取市場の65.78%に相当します。病院はこれらの資本資産を5~7年に一度購入し、機器ベンダーを複数年のサービス契約に縛り付けます。アクセサリーおよび使い捨て品カテゴリーは絶対値では小さいものの、手術件数に連動した年金型収益により、CAGR 7.92%で成長しています。ブレード、スコープ、CO₂ラインを含むバンドルキットはケースのセットアップを簡素化し、互換性を確保するため、購買担当者に高く評価されています。

繰り返し使用される消耗品は、オンサイトの滅菌設備を持たない外来手術センターにとって特に魅力的です。一方、資本システム間の競争差別化は現在、画像解像度、人間工学的ハンドピース、および資格認定目的で使用統計を記録する分析ダッシュボードに依存しています。GetingeのHemopro 3の展開は、過去のリコールを受けて外科医を安心させるよう設計された安全性強化システムへのこの転換を体現しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

血管タイプ別:橈骨動脈の優位性と伏在静脈の加速

橈骨動脈導管は、特に若年患者および糖尿病患者における10年開存率の優位性から、2025年の件数の42.12%を占めました。外科医は両側橈骨動脈戦略をますます採用しており、システム稼働率を高めています。一方、伏在静脈グラフトは3本以上の遠位標的をバイパスする必要がある場合に不可欠であり、予測CAGR 7.48%の根拠となっています。静脈品質に関する初期の懐疑論を和らげるノータッチ・血管周囲組織温存採取を支持するエビデンスが蓄積されています。

デバイスベンダーは内皮損傷を軽減するためにより細いスコープと低圧送気プロトコルを開発しており、長い導管に対して依然として開放式採取を好む懐疑論者にアピールしています。病院は現在、高開存率ニーズには橈骨動脈を、多グラフト症例には最適化された伏在静脈を使用する並行ワークフローを実施しており、この傾向が多用途システムプラットフォームへの需要を高めています。

使用可能性別:使い捨て品がリード、再使用可能品が復活

単回使用キットは感染管理の優先事項を反映して、2025年の請求額の64.05%を占めました。しかし、再使用可能サブセグメントは、持続可能性の義務と資本制約のある公立病院がライフサイクルコスト削減を求めるため、CAGR 8.05%で回復しています。メーカーは耐久性コーティングとモジュール式コンポーネントにより再処理サイクルを延長し、症例あたりの減価償却を低減しています。

特にヨーロッパでは、環境影響評価が入札決定に影響を与えるようになっており、ベンダーに廃棄物削減の定量化を求めています。再使用可能品の支持者は、一部の使い捨て品と比較して器具の関節動作がよりスムーズであることも強調しており、これは繊細な橈骨動脈採取を行う際に外科医が挙げる要因です。

適用別:末梢動脈疾患の台頭の中での冠動脈疾患の優位性

冠動脈疾患の適用が2025年の手術の83.78%を占め、外科的血行再建術におけるCABGの優位性を反映しています。末梢動脈疾患関連の採取は規模は小さいものの、複雑な下肢虚血に対する末梢バイパスが普及するにつれてCAGR 7.26%で拡大しています。末梢動脈疾患を治療する外科医は、EVHの小さな切開が脆弱な皮膚の治癒を早めることを評価しています。

末梢動脈疾患バイパスの償還は大きく異なりますが、EVHを採用したセンターでは入院期間が短縮され、収益性の高い構造的心臓症例のための病床が確保されると報告しています。その結果、管理者はEVHを冠動脈適応を超えてより広範な血管プログラムを支援するプラットフォーム技術として捉えています。

エンドユーザー別:病院が基盤を固め、外来手術センターが加速

総合病院は、大量の患者を受け入れる完全なサービスを提供する心臓ユニットと研修プログラムにより、年間収益の58.21%を依然として占めています。しかし、外来手術センターは、支払者が低リスクのCABG候補者をより低コストの施設に誘導するにつれて、2031年までにCAGR 9.25%で最も速い成長を記録するでしょう。EVHは同日歩行と退院経路を可能にし、米国の多くの州でASC認定の前提条件となっています。

資本投資の少ない使い捨てキットは、大型滅菌器を避けるASC管理者に支持されています。同時に、ASCチェーンを買収する病院システムは施設横断的な標準化を義務付けることが多く、選定されたベンダーへの安定した使い捨て品の需要を保証しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

採取技術別:CO₂送気法がリード、ノータッチ法が台頭

閉鎖トンネルCO₂送気法が2025年の手術の53.02%を供給しており、20年にわたる臨床的な親しみやすさに支えられています。加圧ガスを使用せず血管周囲組織を温存する新しいノータッチアプローチは、CAGR 9.88%で上昇しています。早期採用者は伏在静脈グラフトにおける長期開存率の向上を報告しており、多職種委員会がプロトコルを更新するよう説得しています。

ノータッチへの移行には針なし送気装置とより大きな作業チャンネルが必要であり、多くの施設がタワーのアップグレードを促されています。コンバージョンキットを提供するベンダーはファーストムーバーの優位性を享受し、トレーニング機関はシミュレーションモジュールをバンドルして普及を加速させています。

地域分析

北米は2025年売上高の42.25%を生み出しており、堅固な償還制度と学術センターおよびコミュニティ病院全体にわたる高い手術密度に支えられています。CMSの保険適用は臨床的に正当化される場合にEVHを一貫して支持しており、バンドル支払いパイロットは入院期間の短縮を評価しています。アップグレードされたシステムの510(k)認可を含む継続的なFDAとの関与により、イノベーションパイプラインが活発に維持されています。胸部外科学会(STS)や米国胸部外科学会(AATS)などのトレーニングコンソーシアムはEVHモジュールを研修医カリキュラムに統合し、広範な能力を強化しています。

ヨーロッパはデータ駆動型プロトコルと国境を越えた試験に牽引された安定した普及で続いています。しかし、単一支払者システムにおける予算上限が更新サイクルを遅らせており、ベンダーにコスト効用の強調を迫っています。スカンジナビアの病院は環境指令を満たすために再使用可能スコープを先駆的に導入しており、このモデルは現在ドイツとフランスで模倣されています。資本予算が制約された地中海の医療システムは、設備の初期費用を手術件数あたりの費用に変換するサービスリース契約に傾いています。

アジア太平洋地域は2031年までにCAGR 9.71%で最も速く成長する地域であり、日本の高齢化人口、中国の拡大する中産階級、および三次心臓センターへの政府投資に牽引されています。日本の外科医は完全内視鏡的ロボット採取を積極的に採用しており、地域全体で称賛されるパフォーマンスベンチマークを設定しています。中国の規制当局は公衆衛生目標に不可欠とみなされる心臓デバイスのファストトラック審査をますます進めていますが、省レベルの償還は依然として不均一です。インドおよび東南アジアはトレーニングのボトルネックによって制限された潜在的需要を示しており、そのためベンダーは医科大学と提携して採取フェローシップを構築しています。

南米は、高件数のCABGを実施するブラジルの官民病院ネットワークが主導する緩やかな成長を記録しています。輸入税と通貨変動が外国参入者に課題をもたらし、現地生産パートナーシップを促進しています。中東およびアフリカは、湾岸諸国と南アフリカの旗艦心臓研究所に関連したニッチな機会を提供していますが、限られた保険適用と外科医不足が広範な普及を妨げています。

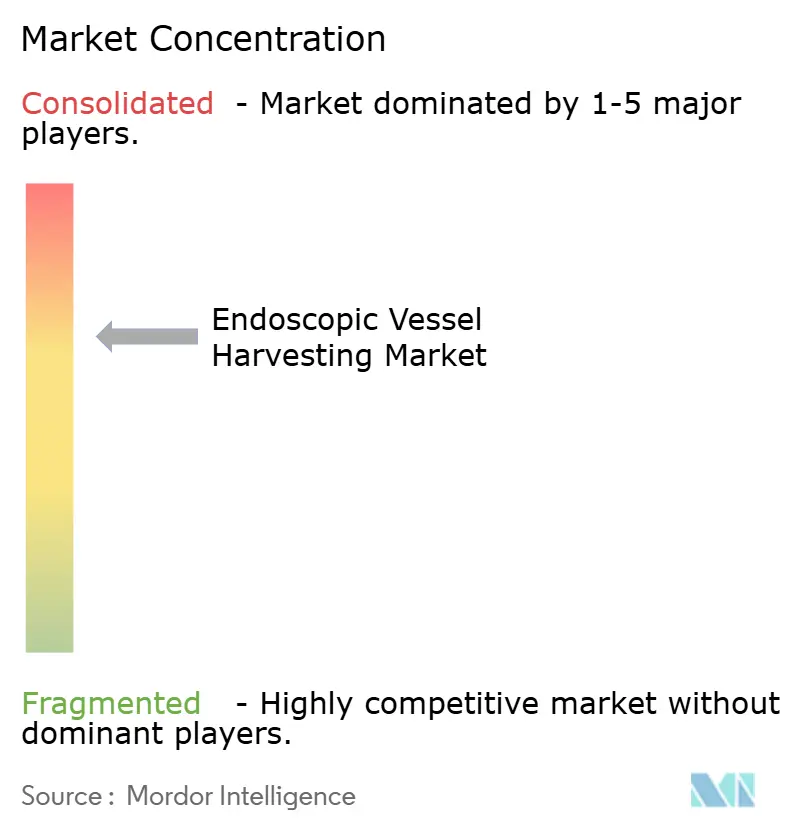

競合環境

市場集中度は中程度であり、上位5社のメーカーが世界収益の相当部分を支配しています。Getingeはインストールベースでリードしていますが、2024年のクラスIリコールによりシリコン微粒子リスクへの精査が強化され、一部の医療システムが使い捨て品のデュアルソーシングを行うようになっています。Terumoは2025年にプエルトリコの製造能力を拡大することで対応し、サプライの安定性と米国顧客への輸送ルートの短縮を確保しました。

戦略的買収が引き続き競合環境を再形成しています。TeleflexによるBIOTRONIKの血管インターベンション部門の7億9,100万USD買収(保留中)は、冠動脈、末梢、および導管採取ポートフォリオ間の利益の収束を示しています。LivaNova は、心臓組織生存率に関するOSPREYトライアルの良好な結果を受けて、灌流データとリアルタイム内視鏡イメージングフィードを統合するパートナーシップを模索しています。

イノベーションパイプラインは、AI支援解剖追跡と採取時間、熱曝露、グラフト方向を記録するクラウドダッシュボードを備えたモジュール式デバイスを重視しています。EU環境技術ファンドが資金提供するスタートアップは、医療廃棄物削減のために生分解性使い捨てコンポーネントのプロトタイプを開発しています。大手既存企業は、CSR目標を意識したアカウントを維持することを目的として、エコ認定キットを採用する病院に下取りクレジットを提供することで対応しています。全体として、競合フィールドは段階的な安全性アップグレードと野心的なデジタルワークフロービジョンのバランスを取っています。

内視鏡的血管採取産業リーダー

Getinge AB

Terumo Corporation

LivaNova PLC

Medical Instruments Spa

KARL STORZ SE & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:Cabrini Healthが、冠動脈バイパス患者に対する内視鏡的静脈採取を実施するビクトリア州初の民間病院となりました。

- 2024年3月:Getingeが次世代内視鏡的血管採取システムであるVasoview Hemopro 3のFDA 510(k)認可を取得しました。

世界の内視鏡的血管採取市場レポートの範囲

レポートの範囲によると、内視鏡的血管採取デバイスは、心臓または末梢領域の閉塞した血管をバイパスするための導管として使用するために、患者の脚または腕から1本以上の健康な血管を採取するために使用されます。

内視鏡的血管採取市場は、製品、使用可能性、適用、および地域別にセグメント化されています。製品別では、市場はEVHシステム、内視鏡、およびアクセサリーにサブセグメント化されています。使用可能性別では、市場は使い捨てと再使用可能にサブセグメント化されています。適用別では、市場は冠動脈疾患(CAD)と末梢動脈疾患(PAD)にサブセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米にサブセグメント化されています。レポートはまた、主要な世界地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントの金額(USD)を提供しています。

| EVHシステム |

| 内視鏡 |

| アクセサリーおよび使い捨て品 |

| 伏在静脈 |

| 橈骨動脈 |

| その他 |

| 使い捨て |

| 再使用可能 |

| 冠動脈疾患(CAD) |

| 末梢動脈疾患(PAD) |

| 病院 |

| 外来手術センター |

| 心臓専門クリニック |

| 閉鎖トンネルCO₂送気法 |

| ノータッチ法/CO₂フリー法 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | EVHシステム | |

| 内視鏡 | ||

| アクセサリーおよび使い捨て品 | ||

| 血管タイプ別 | 伏在静脈 | |

| 橈骨動脈 | ||

| その他 | ||

| 使用可能性別 | 使い捨て | |

| 再使用可能 | ||

| 適用別 | 冠動脈疾患(CAD) | |

| 末梢動脈疾患(PAD) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 心臓専門クリニック | ||

| 採取技術別 | 閉鎖トンネルCO₂送気法 | |

| ノータッチ法/CO₂フリー法 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

内視鏡的血管採取市場の現在の規模はどのくらいですか?

内視鏡的血管採取市場規模は2026年に5億4,153万USDとなっています。

市場はどのくらいの速さで成長すると予測されていますか?

CAGR 3.74%で成長し、2031年までに6億5,047万USDに達すると予測されています。

最も高い収益を生み出している地域はどこですか?

北米が2025年の世界収益の42.25%をリードしています。

最も速く拡大している製品セグメントはどれですか?

アクセサリーおよび使い捨て品は2031年までにCAGR 7.92%で成長すると予測されています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

外来手術センターは内視鏡的採取を採用して同日CABGの退院を可能にしており、このエンドユーザーセグメントでCAGR 9.25%を牽引しています。

最終更新日: