スペイン内視鏡デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 940 十億米ドル |

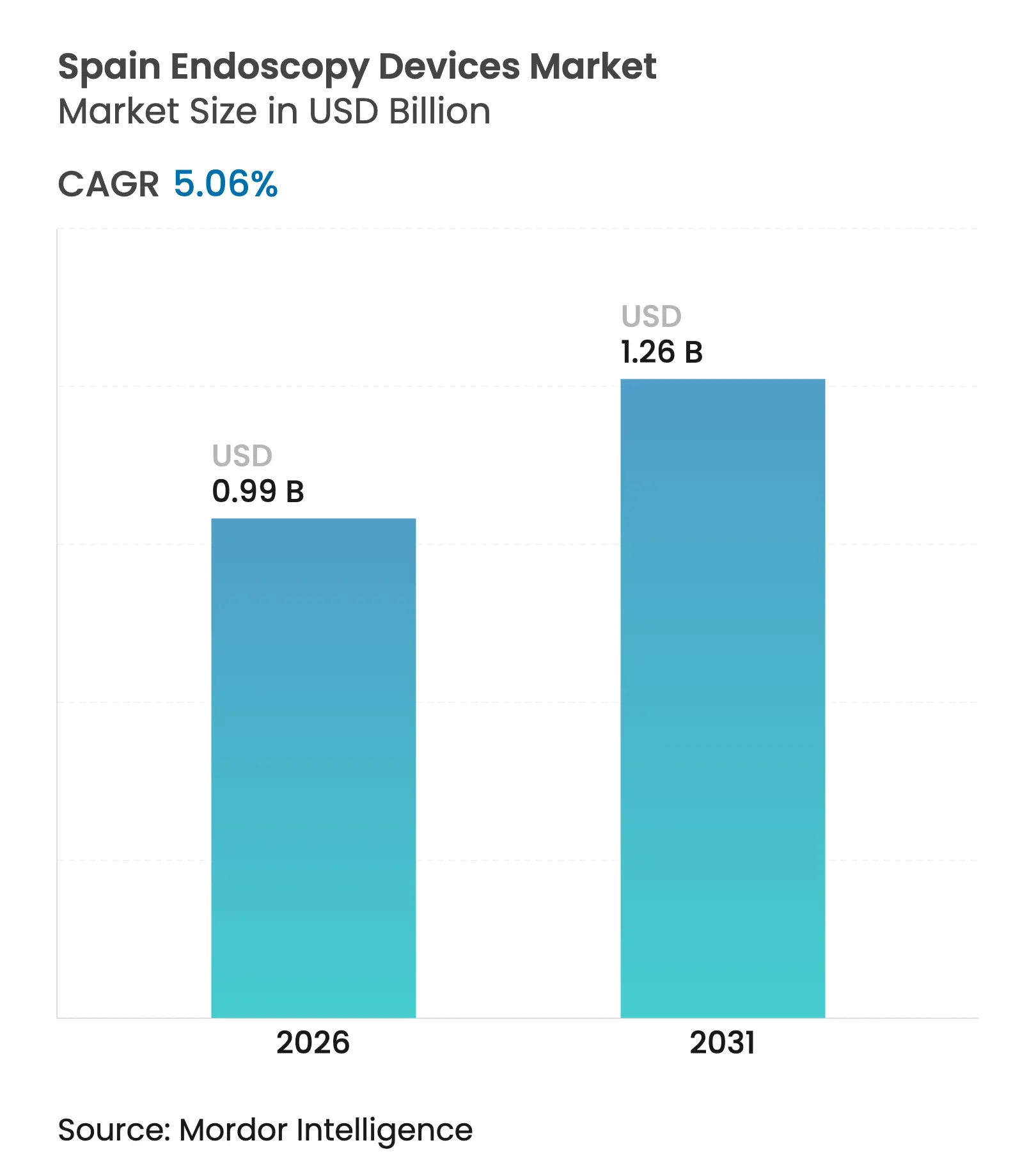

| 市場規模 (2026) | 0.99 十億米ドル |

| 市場規模 (2031) | 1.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン内視鏡デバイス市場分析

スペイン内視鏡デバイス市場規模は2025年に9億4,000万米ドルと評価され、2026年の9億8,756万米ドルから2031年には12億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは5.06%である。低侵襲処置への需要拡大、大腸がんスクリーニングによる診断件数の増加、HDおよびAI対応プラットフォームへの急速なアップグレードが機器更新サイクルを加速させている。スペインの民間保険加入者数の増加に伴い、外来手術センターにおけるデバイス需要も高まり、処置件数も増加している。同時に、高齢化の進展により消化器疾患の有病率が上昇しており、入院期間の短縮と治療費全体の削減を実現する高度な可視化システムの必要性が高まっている。主要メーカーは、感染管理上の課題に対応する使い捨てスコープや、リアルタイム病変認識アルゴリズムを組み込んだソフトウェアアップデートで対応している。

主要レポートのポイント

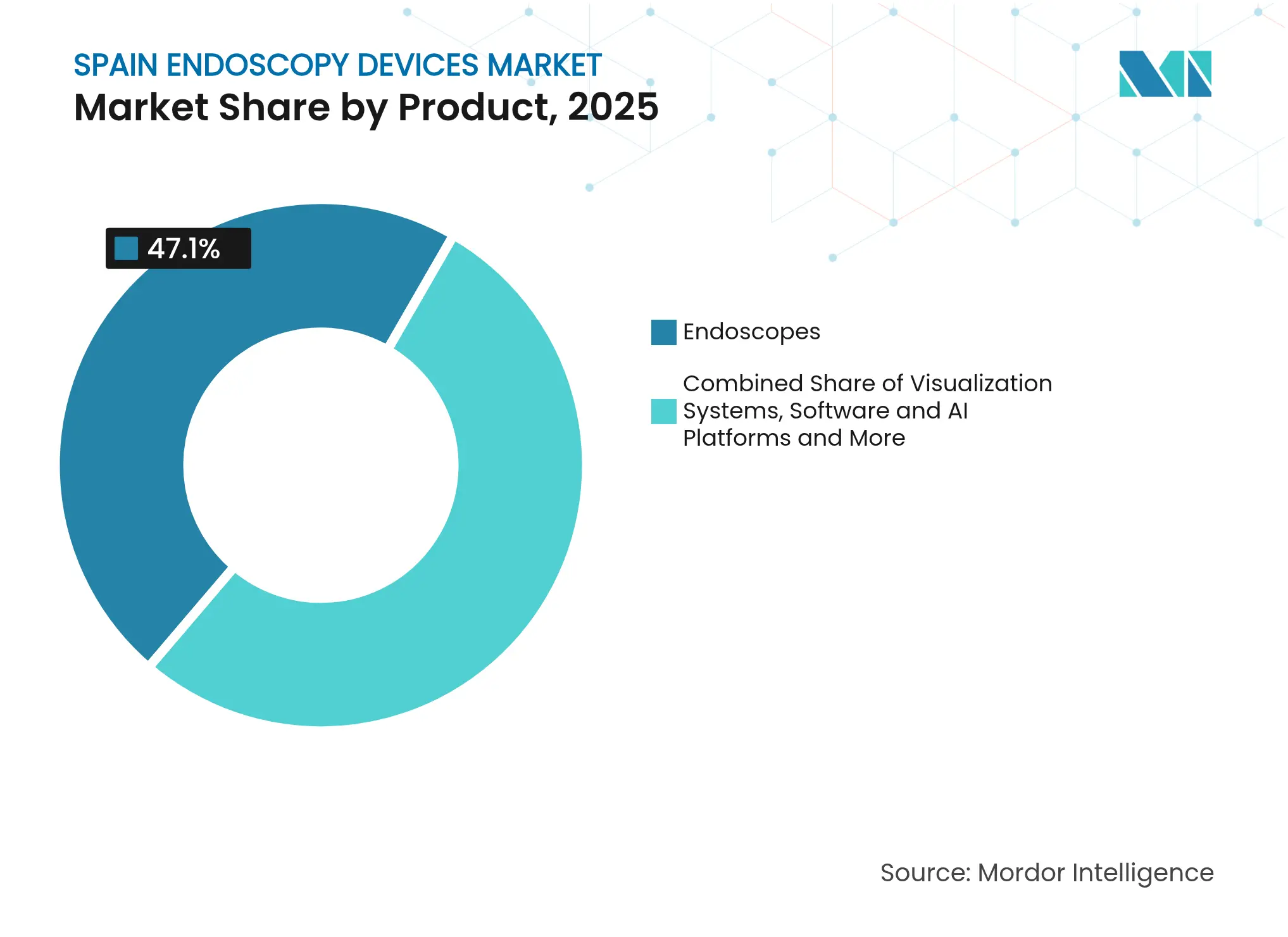

- 製品カテゴリー別では、内視鏡が2025年のスペイン内視鏡デバイス市場シェアの47.10%をリードし、使い捨てスコープは2031年にかけてCAGR 11.4%で拡大している。

- 用途別では、消化器科が2025年のスペイン内視鏡デバイス市場規模の56.60%を占め、呼吸器科が2031年にかけてCAGR 8.7%で最も速く成長している。

- エンドユーザー別では、公立病院が2025年のスペイン内視鏡デバイス市場シェアの51.20%を占め、外来手術センターは2031年にかけてCAGR 8.2%で拡大すると予測されている。

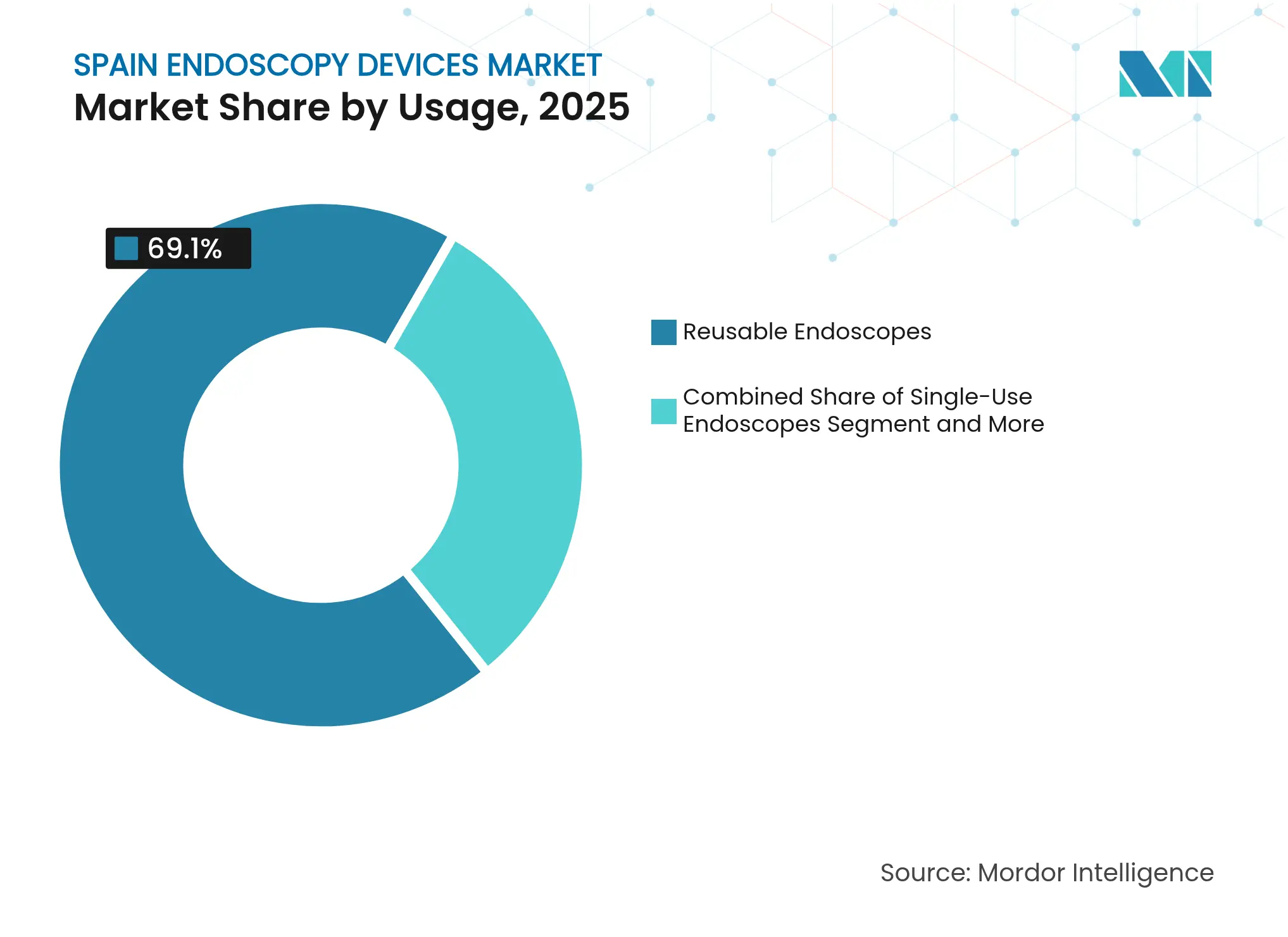

- 使用形態別では、再使用可能システムが2025年に69.10%のシェアで優位を占め、使い捨てスコープは2026年から2031年にかけてCAGR 11.4%を記録すると予測されている。

- 技術別では、2D HDプラットフォームが2025年のスペイン内視鏡デバイス市場規模の63.00%を占め、AI支援システムは2031年にかけてCAGR 14.6%で上昇する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン内視鏡デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口における消化器疾患・がんの有病率上昇 | +1.8% | アストゥリアス州、カスティーリャ・イ・レオン州、ガリシア州 | 中期(2〜4年) |

| 低侵襲処置へのシフト | +1.2% | マドリード、バルセロナ、バレンシア | 短期(2年以内) |

| HD/4Kイメージング・AIにおける技術的進歩 | +1.5% | 主要公立・私立病院 | 中期(2〜4年) |

| 民間医療保険の普及拡大 | +0.9% | マドリード、バルセロナ、バスク州 | 長期(5年以上) |

| ロボット・デジタルプラットフォームの更新サイクル | +0.7% | 教育・専門センター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化するスペイン人口における消化器疾患・がんの有病率上昇

大腸がんはスペインで現在2番目に多い悪性腫瘍であり、スペイン人の20.5%がすでに65歳以上である。全国スクリーニングの拡大により大腸内視鏡検査件数が増加しており、TEOGICコホートは2027年までに処置件数が15%〜20%増加すると予測している。そのため、医療機関は早期の平坦病変を発見するために高精細広視野スコープおよびAIコンピュータ支援検出(CADe)モジュールを優先的に導入している。ガリシア州およびアストゥリアス州の病院は、早期発症消化器がんの地域的発生率の高さを理由に、機器更新スケジュールを前倒ししている。メーカーにとっては、入札仕様に狭帯域光観察などの画像強調モードとクラウドベース分析が求められるようになったことが追い風となっている。

入院期間・コスト削減に向けた低侵襲処置へのシフト

公立病院はこれらの成果を活用して待機リストを縮小し、民間グループは当日退院パッケージを売り物にしている。保険会社は現在、腹腔鏡または内視鏡的アプローチを従来の外科手術と同等に償還しており、普及を後押ししている。デバイスベンダーはエネルギーデバイス、送気装置、イメージングタワーをバンドル提供するケースが増えており、SNS(国民保健サービス)の予算制約に合わせた処置単価契約を提供している。

HD/4Kイメージングおよび AI統合における急速な技術的進歩

AI支援大腸内視鏡検査は、標準的な手技と比較して腺腫検出率を26%、ポリープ検出率を30%改善する[1]Anson Mwango et al.、「人工知能支援大腸内視鏡検査」、ijgii.org。OlympusはクラウドベースのカデバイスのCE承認を取得し、読影時間を4分未満に短縮した。早期導入者にはマドリードの大規模病院が含まれており、待機リストの縮小と若手内視鏡医のトレーニング改善が報告されている。4KチップオンチップカメラとAIソフトウェアの統合により生検率も低下し、大腸内視鏡検査1件あたり約320ユーロのコスト削減が実現している。

民間医療保険の普及拡大による処置件数の増加

スペインの民間保険は2024年に1,200万件の契約に達し、人口の25.8%に相当する。国内病床の32%を保有する私立病院は、サービス品質の差別化を図るため、使い捨て気管支鏡やプレミアムビデオタワーへの更新を急速に進めている。外来手術センターはマドリードとカタルーニャに集中しており、保険加入率が30%を超え、スクリーニング大腸内視鏡検査で二桁成長を記録している。サプライヤーはこれらのセンターで革新的製品を先行試験してから全国展開することが多い。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本・維持コスト | -1.2% | 地方の公立病院 | 短期(2年以内) |

| 複雑な再処理要件 | -0.9% | 全国の旧式施設 | 中期(2〜4年) |

| 訓練を受けた看護師・技術者の不足 | -1.4% | 農村部、小都市 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

高い資本・ライフサイクル維持コストによる導入制限

プレミアムビデオシステムの価格は8万〜15万ユーロであり、年間サービス費用は購入価格の8〜12%に達する。スペインのNHS(国民保健サービス)が医療技術に充てる予算は医療費全体の7.9%にとどまり、EU平均の8.3%を下回っている。そのため、規模の小さい地方病院は推奨使用年数を超えて機器を使用し続けており、三次医療センターとの技術格差が拡大している。費用対効果の閾値はQALY(質調整生存年)あたり2万2,000〜2万5,000ユーロで推移しており、後続処置を明確に代替しない限りプレミアムアップグレードの承認が制限されている。

複雑な再処理要件による総所有コストの上昇

スペインの施設のうち自動洗浄消毒器を導入しているのは30%にとどまり、各サイクル後に洗浄液を交換しているのはわずか半数であり、気管支鏡における8.69%のスコープ汚染を招いている。再処理に伴う人件費、消耗品費、ダウンタイムが処置単価を押し上げている。使い捨てスコープを試験導入した病院はこれらの工程を省略できるが、院内感染リスクの低減とデバイス価格の高さのバランスを取る必要がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:内視鏡がリードし、使い捨て製品が急増

内視鏡は2025年のスペイン内視鏡デバイス市場規模の47.10%を占め、消化器科および呼吸器科での定着した使用に支えられている。投資の優先事項は、仮想色素内視鏡モードに対応した高精細ビデオ胃内視鏡および大腸内視鏡に引き続き集中している。しかし、使い捨てスコープは感染管理監査が再処理上の課題を明らかにする中でCAGR 11.4%で加速しており、使い捨てモデルとシームレスに連携するAI対応プロセッサが移行を促進している。

可視化タワーは収益面で2位にランクされており、病変コントラストを改善し蛍光イメージングを促進する4Kおよび近赤外線システムの段階的な普及が牽引している。内視鏡治療器具は3位に位置するが、治療的ESDおよびPOEM処置での堅調な普及が続いている。コンピュータ支援検出を組み込んだソフトウェアプラットフォームは、スペイン内視鏡デバイス市場がハードウェア中心の調達から統合デジタルエコシステムへとシフトしていることを示している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:消化器科が優位を占め、呼吸器科が加速

消化器科は2025年のスペイン内視鏡デバイス市場シェアの56.60%を占め、2026年までに完全な対象者カバレッジを目指す全国大腸がんスクリーニングと連動している。カプセル内視鏡および肥満症内腔治療が処置の多様化を促し、細径スコープおよび使い捨てオーバーチューブの繰り返し購入を支えている。慢性呼吸器疾患およびCOVID後遺症による気管支鏡検査件数の増加に伴い、呼吸器科の使用はCAGR 8.7%で拡大している。

肺結節評価のためのAIステージングモジュールと使い捨て気管支鏡の組み合わせにより、ICUの回転時間が短縮されている。耳鼻咽喉科および婦人科セグメントは規模が小さいものの、コストカーブを下降する3チップ硬性カメラヘッドの恩恵を受けている。スペイン内視鏡デバイス産業のプレーヤーは、ハイブリッド手術室における術中可視化需要の高まりも指摘しており、スコープと外科ナビゲーションシステムの統合をサプライヤーに求める圧力が高まっている。

エンドユーザー別:公立病院がリードし、外来手術センターが急成長

公立病院は2025年のスペイン内視鏡デバイス市場規模の51.20%を占め、集中調達を活用してプロセッサ、光源、サービスを含むバンドル価格を交渉している。それでも、複数年にわたる緊縮財政措置が更新サイクルを長期化させており、一部の施設では新規購入よりも既存機器の改修を選択している。外来手術センターは民間保険件数の増加と当日大腸内視鏡検査・ERCP(内視鏡的逆行性胆管膵管造影)への推進を背景にCAGR 8.2%を記録している。

私立病院はプレミアムな患者体験を優先しており、57%がマーケティングキャンペーンで内視鏡スイートを積極的にアピールしている。専門クリニックは肥満症および不妊治療処置でニッチを確立し、小規模なフットプリントに適したコンパクトなビデオシステムを調達している。AIクラウド分析の分散型普及により、三次医療施設とコミュニティ施設間の技術的能力格差も縮小している。

使用形態別:再使用可能製品が優位を占め、使い捨て製品が勢いを増す

再使用可能システムは2025年のスペイン内視鏡デバイス市場シェアの69.10%を占め、数百件の処置にわたる低い償却コストによって正当化されている。しかし、胃内視鏡の22.31%の陽性率を示す汚染研究が、特にハイリスク患者向けの使い捨てデバイスの調達を促進している。病院は、高度な光学系を犠牲にすることなく感染リスクを抑制する、再使用可能なイメージングコアと使い捨て遠位端を組み合わせたハイブリッドモデルを評価している。

サードパーティ再処理スコープは、予算上の制約がパフォーマンスを上回るニッチな役割に留まっている。しかし、SNSのガイダンスは現在、資本支出よりも無菌性を重視しており、ICU気管支鏡検査および感染症病棟における使い捨て製品への資金配分が見直される可能性が高い。スペイン内視鏡デバイス市場規模は、再使用可能フリートと急成長する使い捨てラインが共存するデュアルトラックを反映している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:2D HDがリードし、AI支援が最速で成長

2D HDは2025年のスペイン内視鏡デバイス市場規模の63.00%を占め、手頃な価格と確立されたワークフローが評価されている。4K/UHDは腫瘍センターで勢いを増しており、バレット食道サーベイランスを支援するより鮮明な粘膜パターンを提供している。ロボットおよび3Dシステムは複雑な消化管剥離術の専門的なニッチを占めている。CAGR 14.6%を記録するAI支援プラットフォームはクラウド接続を統合しており、全国のフリート全体に同時にアップデートを展開できる。

主要な教育病院は、AIモジュールが腺腫検出率を向上させながら病理医への紹介を削減していると報告している。メーカーはCADeアルゴリズムと抜去速度をマッピングするスコープ追跡センサーを組み合わせ、術者間の品質を標準化している。スペイン内視鏡デバイス産業のイノベーションは現在、光学的アップグレードと並行してソフトウェア機能のリリースを重視しており、より広範なデジタル外科のトレンドを反映している。

地理的分析

地域別の支出パターンがスペイン内視鏡デバイス市場を大きく形成している。一人当たり医療予算が全国平均を20%上回るマドリード、カタルーニャ、バスク州は、AI対応4Kタワーおよび使い捨て気管支鏡の先駆者となっている。これらの中心地の教育病院におけるAI大腸内視鏡検査の普及率は35%を超えているのに対し、カスティーリャ・ラ・マンチャでは10%未満にとどまっている。エストレマドゥーラなどの農村部では、待機的内視鏡検査の平均待機時間が76日と都市部の2倍に達しており、人員不足と資本配分の乏しさを反映している。

高齢人口を抱える北部地域—アストゥリアス州、カスティーリャ・イ・レオン州、ガリシア州—では大腸がんの発生率が高く、旧式の大腸内視鏡を広角330°視野モデルへ加速的に更新している。これらの地域の病院は、人員不足を補うためにカプセルベーススクリーニングの多施設試験にも参加している。一方、沿岸の観光地では、居住者と医療渡航者の双方にサービスを提供するために外来ユニットへの投資が進んでおり、夏季の処置件数を押し上げている。

民間セクターの優位性は地域によって大きく異なり、マドリードでは私立施設が内視鏡検査能力の42%を提供しているのに対し、アンダルシア州では20%未満にとどまっている。そのため、サプライヤーは地域ごとに商業戦略を調整し、南部ではサービス契約をバンドル提供し、首都ではAIサブスクリプションを推進している。スペイン内視鏡デバイス市場規模は、地域の富、人口動態リスク、SNSと民間保険会社の相互作用と密接に対応している。

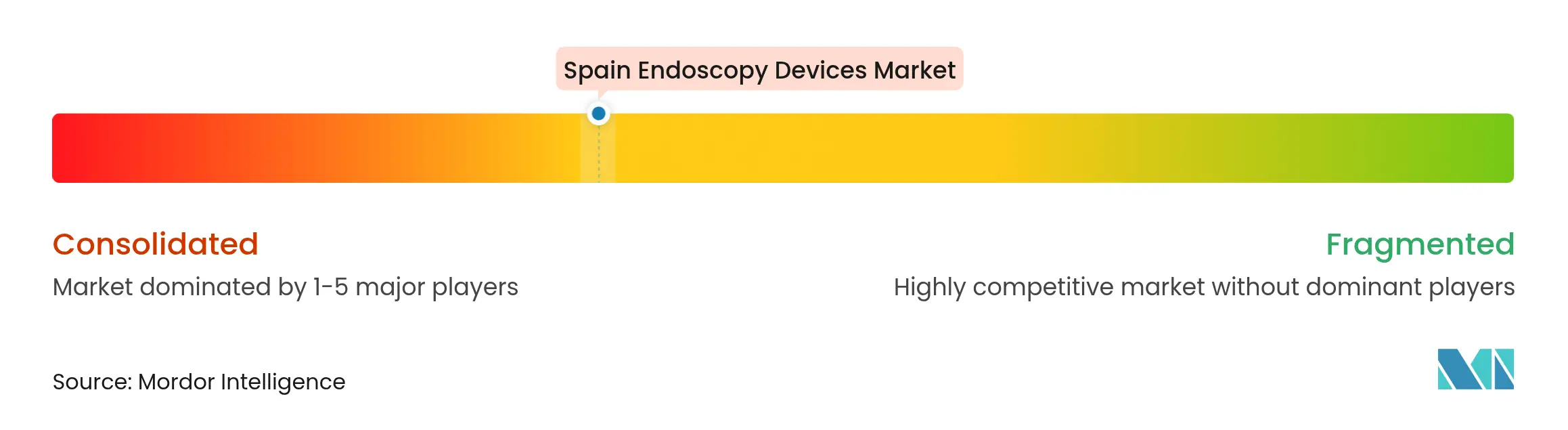

競合状況

スペイン内視鏡デバイス市場は中程度の集中度を示しており、Olympus、Cook Medical、Boston Scientific Corporation、Medtronic が合わせて相当なシェアを保有している。Olympusは消化器科プラットフォームの幅広さと強固なサービスインフラにより、約30%のシェアでリードしている。KARL STORZはAsensus SurgicalおよびLUNAシステムを買収してロボット可視化分野への展開を拡大し、デジタル外科への戦略的コミットメントを示した[3]KARL STORZ、「Asensus Surgicalの買収」、karlstorz.com。FujifilmはELUXEO 8000プロセッサの4LED光源を活用し、リンクドカラーイメージングへのアップグレードを検討する病院への訴求を強めている。

MedtronicはAI搭載のGI Geniusモジュールをベンダーニュートラルなアドオンとして位置づけ、FujifilmおよびOlympusの双方と提携してプラットフォームリーチを拡大している。Ambuは無菌使い捨てスコープで市場を変革し、交差汚染のペナルティが厳しいICUの入札を獲得している。スペインのニッチ企業は小児用鉗子や肥満症縫合キットなどの専門アクセサリーを供給しており、グローバル大手がOEM契約を通じて取り込んでいる。

競争戦略は、公立病院のバランスシートから資本リスクを移転するペイパーユースや管理機器サービスなどのファイナンシングスキームを中心に展開されている。ベンダーはまた、施設レベルの腺腫検出率をベンチマークするクラウドダッシュボードを組み込み、長期的なサブスクリプションを育成している。新興の競合は、レガシーHDタワーに後付けするSaaSプラグインを提供するイメージングAIスタートアップから生まれており、ハードウェア更新サイクルを切り崩している。

スペイン内視鏡デバイス産業のリーダー企業

Boston Scientific Corporation

Medtronic PLC

Olympus Corporation

Johnson & Johnson(Ethicon Inc.)

Cook Medical LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:FujifilmはスペインにELUXEO 800シリーズ内視鏡およびELUXEO 8000プロセッサを導入し、マルチライトLED技術と強化されたカラーアルゴリズムを追加した。

- 2024年9月:KARL STORZはAsensus Surgicalの買収を完了し、将来のスペイン展開に向けたロボットおよびデジタル可視化能力を強化した。

スペイン内視鏡デバイス市場レポートの範囲

本レポートの範囲によれば、内視鏡は低侵襲デバイスであり、体の自然開口部から挿入して内臓や組織を詳細に観察するために使用される。内視鏡手術は画像診断処置および小手術のために実施される。

スペイン内視鏡デバイス市場は、デバイスの種類(可視化機器、内視鏡、内視鏡的手術デバイス、その他のデバイス)および用途(消化器科、呼吸器科、整形外科、循環器科、耳鼻咽喉科手術、婦人科、神経科、その他の用途)によってセグメント化されている。

本レポートは上記セグメントの金額(米ドル)を提供する。

| 内視鏡 | 軟性内視鏡 |

| 硬性内視鏡 | |

| カプセル内視鏡 | |

| ロボット支援内視鏡 | |

| 使い捨て・シングルユース内視鏡 | |

| 可視化システム | ビデオプロセッサ・光源 |

| カメラヘッド・モニター | |

| 手術デバイス・アクセサリー | 内視鏡治療・エネルギーデバイス |

| 送気・灌流システム | |

| ソフトウェア・AIプラットフォーム |

| 消化器科 |

| 呼吸器科 |

| 耳鼻咽喉科手術 |

| 婦人科 |

| 泌尿器科 |

| 整形外科・関節鏡 |

| 循環器科 |

| 神経科・神経内視鏡 |

| 術中可視化 |

| 公立病院(SNS) |

| 私立病院 |

| 外来手術センター |

| 専門クリニック |

| 再使用可能内視鏡 |

| 使い捨て・シングルユース内視鏡 |

| 再処理(サードパーティ)内視鏡 |

| 2D HD内視鏡 |

| 4K・UHD内視鏡 |

| 3D・ロボット内視鏡 |

| AI支援内視鏡 |

| 製品別 | 内視鏡 | 軟性内視鏡 |

| 硬性内視鏡 | ||

| カプセル内視鏡 | ||

| ロボット支援内視鏡 | ||

| 使い捨て・シングルユース内視鏡 | ||

| 可視化システム | ビデオプロセッサ・光源 | |

| カメラヘッド・モニター | ||

| 手術デバイス・アクセサリー | 内視鏡治療・エネルギーデバイス | |

| 送気・灌流システム | ||

| ソフトウェア・AIプラットフォーム | ||

| 用途別 | 消化器科 | |

| 呼吸器科 | ||

| 耳鼻咽喉科手術 | ||

| 婦人科 | ||

| 泌尿器科 | ||

| 整形外科・関節鏡 | ||

| 循環器科 | ||

| 神経科・神経内視鏡 | ||

| 術中可視化 | ||

| エンドユーザー別 | 公立病院(SNS) | |

| 私立病院 | ||

| 外来手術センター | ||

| 専門クリニック | ||

| 使用形態別 | 再使用可能内視鏡 | |

| 使い捨て・シングルユース内視鏡 | ||

| 再処理(サードパーティ)内視鏡 | ||

| 技術別 | 2D HD内視鏡 | |

| 4K・UHD内視鏡 | ||

| 3D・ロボット内視鏡 | ||

| AI支援内視鏡 | ||

レポートで回答される主要な質問

2026年のスペイン内視鏡デバイス市場の規模はどのくらいか?

スペイン内視鏡デバイス市場規模は2026年に9億8,756万米ドルである。

2031年までのスペイン内視鏡デバイスの予測CAGRはどのくらいか?

収益はCAGR 5.06%で増加し、2031年までに12億6,000万米ドルに達すると予測されている。

最大のシェアを持つ製品カテゴリーはどれか?

従来の再使用可能内視鏡が2025年の収益の47.10%でリードしている。

使い捨てスコープが普及している理由は何か?

再処理工程を省略でき、再使用気管支鏡で8.69%の汚染率が示された研究で実証された交差汚染リスクを低減できるためである。

AI支援大腸内視鏡検査の普及が最も速いスペインの地域はどこか?

マドリードとカタルーニャの教育病院はすでに35%の普及率を超えている。

現在、処置件数の成長を最も制限している要因は何か?

訓練を受けた内視鏡看護師・技術者の全国的な不足が、特に農村部において室内稼働率を制限している。

最終更新日: