内視鏡的逆行性胆管膵管造影(ERCP)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

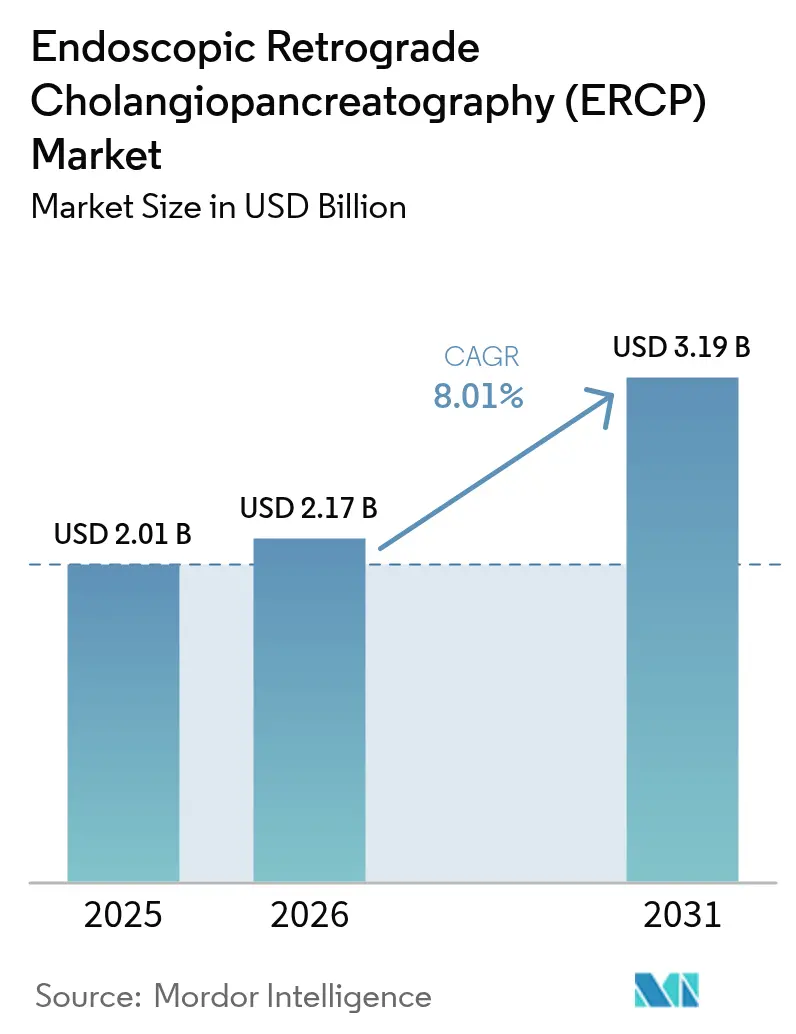

| 市場規模 (2026) | 2.17 十億米ドル |

| 市場規模 (2031) | 3.19 十億米ドル |

| 成長率 (2026 - 2031) | 8.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

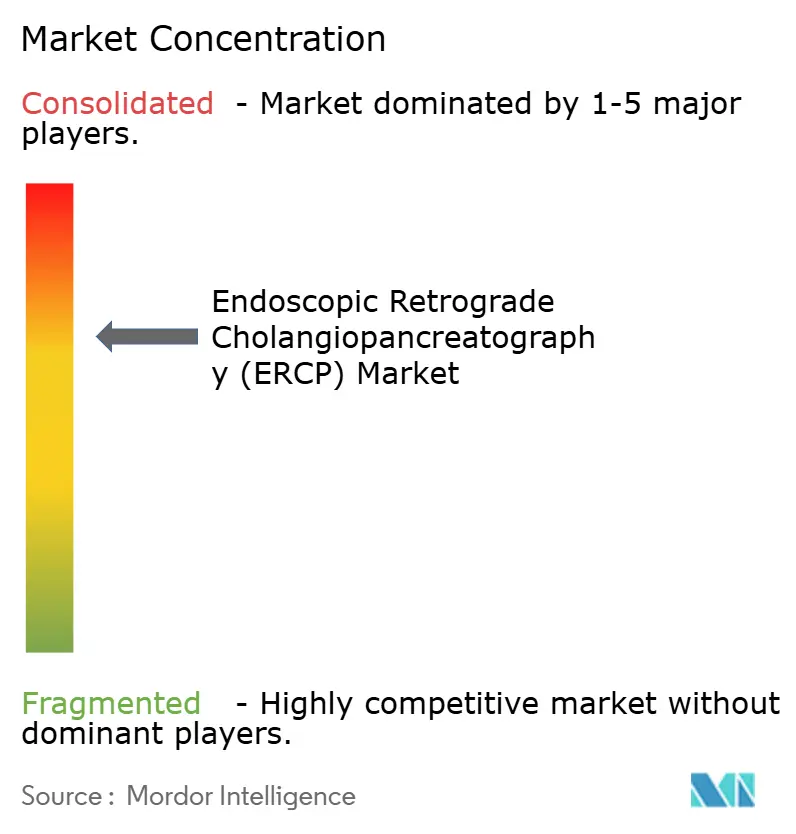

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる内視鏡的逆行性胆管膵管造影(ERCP)市場分析

内視鏡的逆行性胆管膵管造影市場は2025年にUSD 20.1億と評価され、2026年のUSD 21.7億から2031年にはUSD 31.9億へと成長し、予測期間(2026年~2031年)においてCAGR 8.01%で拡大すると推計されます。膵臓・胆道疾患の負担増大、シングルユース十二指腸内視鏡の急速な普及、および外来診療における広範な保険適用拡大がこの成長を牽引しています。汚染事案を受けた感染管理上の懸念が、再使用可能デバイスから使い捨てデバイスへのシフトを加速させる一方、AI対応イメージングが挿管成功率を向上させ、処置時間を短縮しています。医療機関がコスト削減と患者満足度向上を追求する中、外来ERCPの採用が拡大しており、新興経済圏では新たな内視鏡検査施設が整備されることで、先進的な治療法へのグローバルアクセスが広がっています。

レポートの主要ポイント

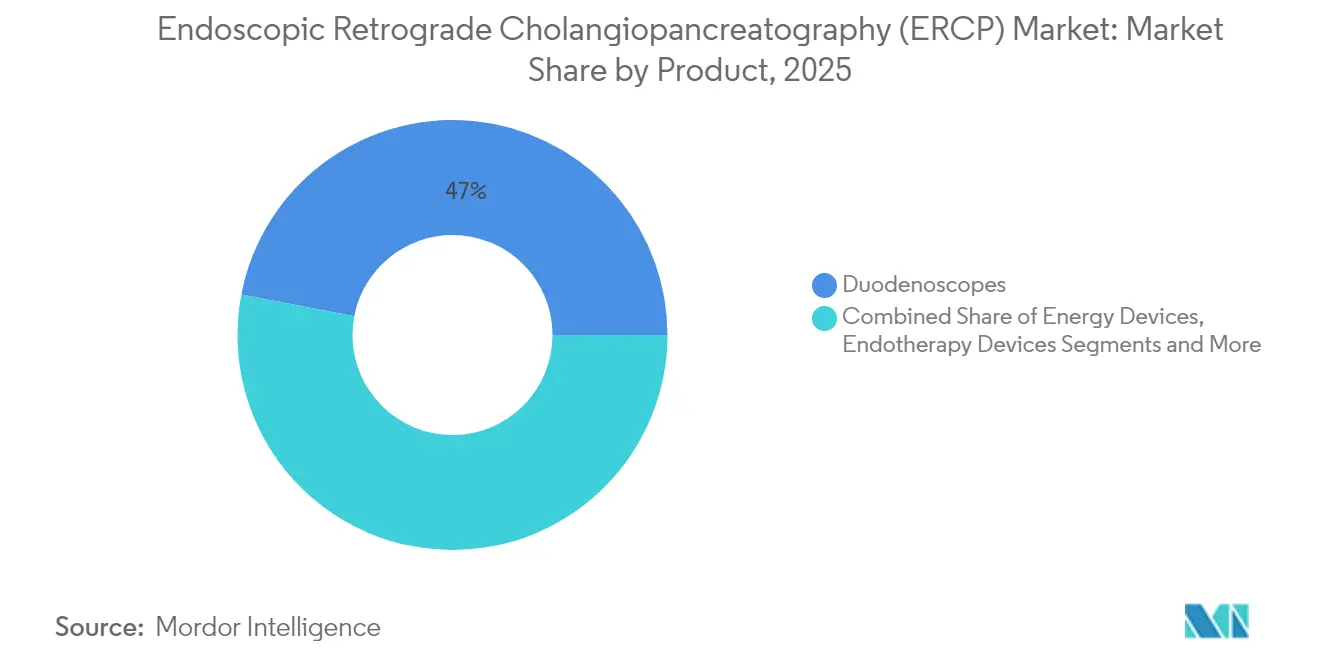

- 製品カテゴリー別では、2025年の内視鏡的逆行性胆管膵管造影市場シェアにおいて十二指腸内視鏡が46.98%を占め、同セグメントは2031年までに11.62%のCAGRで拡大する見込みです。

- 処置別では、2025年の内視鏡的逆行性胆管膵管造影市場規模において胆道括約筋切開術が26.35%のシェアを保持し、膵管ステント留置術は2031年までに12.25%のCAGRで成長する見通しです。

- エンドユーザー別では、2025年に病院が収益シェア58.81%を占める一方、外来手術センターは2031年まで10.54%という最も高い成長率を記録する見込みです。

- 技術別では、2025年に再使用可能システムが68.05%のシェアを維持しており、完全シングルユースプラットフォームが11.21%という最高の予測CAGRを記録しています。

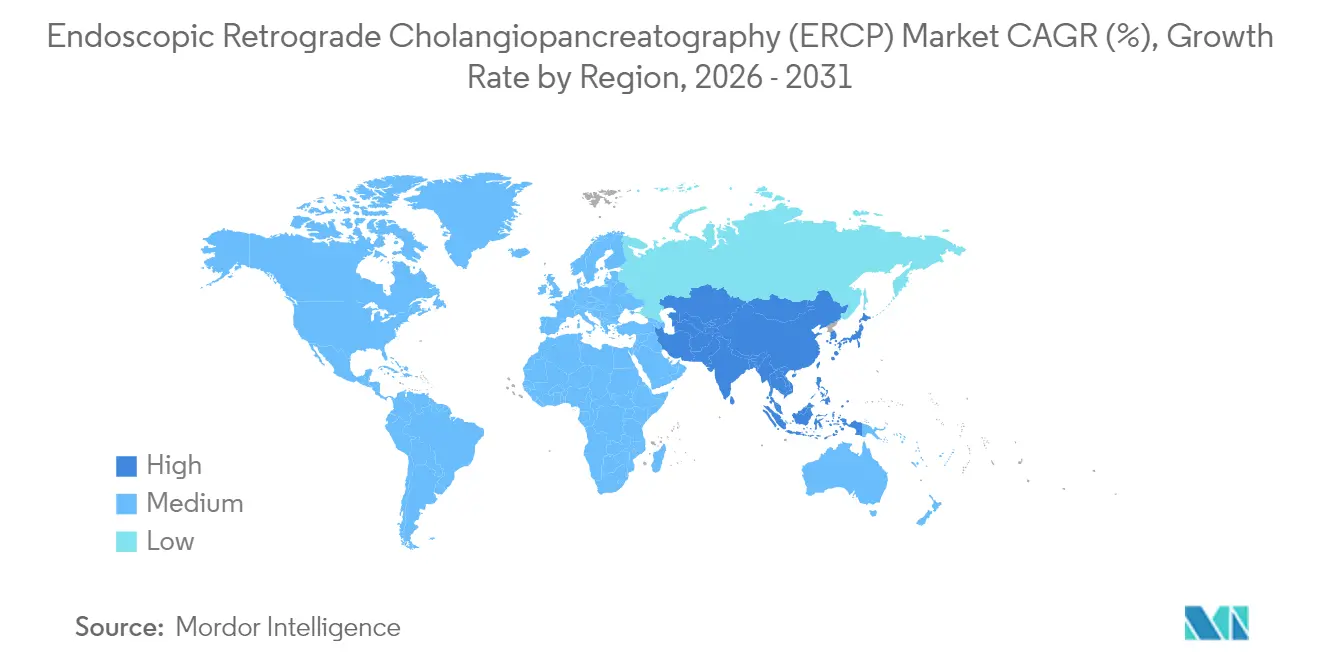

- 地域別では、2025年の内視鏡的逆行性胆管膵管造影市場シェアにおいて北米が39.12%を占め、アジア太平洋地域が9.92%のCAGRで最も強い成長勢いを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

内視鏡的逆行性胆管膵管造影(ERCP)グローバル市場のトレンドとインサイト

ドライバーの影響度分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 膵臓がんおよび 胆道がんの罹患率増加 | +1.8% | グローバル、高所得地域で より顕著 | 長期(4年以上) |

| 交差感染抑制のための シングルユース十二指腸内視鏡への需要拡大 | +2.1% | 北米およびEU、APAC へ拡大中 | 中期(2年~4年) |

| AI対応イメージング&ナビゲーションによる 挿管成功率向上 | +1.2% | 北米、EU、一部APAC 市場 | 中期(2年~4年) |

| OECD市場における 外来ERCPの保険適用拡大 | +1.4% | OECD、主に北米およびEU | 短期(2年以内) |

| 小児ERCPを可能にする 内視鏡治療デバイスの小型化 | +0.6% | グローバル、先進国市場が先行 | 長期(4年以上) |

| 低水使用スコープを 優遇するESG主導の病院脱炭素化 | +0.9% | EU、北米、APACの サステナビリティ先進国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

膵臓がんおよび胆道がんの罹患率増加

胆嚢がんの有病率は、特に胆石を有するハイリスク群において20.3%まで上昇しており、内視鏡的介入を必要とする多数の患者を生み出しています。[1]Ali Afzal、「胆嚢がんの疫学と世界的有病率:メタ分析」、Orphanet Journal of Rare Diseases、ojrd.biomedcentral.com 若年発症の膵臓がん症例は臨床的複雑性を高めており、より若い患者層に適した専門的な診断・治療プロトコルが求められています。こうした疫学的変化は、確立された保険制度を有する高所得国を中心に、通常の人口動態上の成長を超えて処置件数を押し上げています。ERCP後膵炎は患者の最大15%に影響を及ぼし、米国での年間費用に2億USD以上を加算させており、より安全な技術の探索が一段と加速しています。[2]Patrick Smith、「ERCP後膵炎の予防」、Johns Hopkins Medicine(ジョンズ・ホプキンス医学)、hopkinsmedicine.org高齢化社会と生活習慣上のリスク要因が相まって、ERCPソリューションへの長期的な需要は底堅く推移しています。

交差感染抑制のためのシングルユース十二指腸内視鏡への需要拡大

病院は安全性、業務効率、および新たな保険償還経路に後押しされ、シングルユース十二指腸内視鏡を選択するケースが増加しています。Boston ScientificのEXALT Model Dは、7件の査読済み研究において再使用可能デバイスと同等のパフォーマンスを示しつつ、交差感染リスクを排除しています。米国医療保険・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)はAmbuのaScope Duodenoに対して追加支払いを認可しており、管理者のコスト面での懸念を軽減しています。こうした政策的インセンティブは、法的責任リスクの低減と相まって、ハイリスク症例を超えた広範な採用を加速させています。

AI対応イメージング&ナビゲーションによる挿管成功率向上

人工知能ソフトウェアは選択的挿管の成功率と診断精度を向上させています。メタ分析データによると、AI強化EUSによる膵臓がん検出において感度93%・特異度90%を達成し、曲線下面積(AUC)0.95を実現しています。[3]Hua Yin、「EUS画像におけるAI技術の膵管腺がん予測における価値」、Endoscopic Ultrasound(内視鏡的超音波検査)、journals.lww.com ディープラーニングモデルはMRCP画像における胆管拡張の検出において97%の精度を示しています。Olympusは2025年にAI内視鏡エコシステムの商業化を計画しており、リアルタイムの意思決定支援のためのクラウドベース分析機能を組み込む予定です。

OECD市場における外来ERCPの保険適用拡大

2023年には米国で30の消化器内視鏡センターが新規開設され、外来および入院ERCPの支払いを同等化する保険会社のカバレッジ拡大を反映しています。外来施設は病院内感染リスクの低下、回復時間の短縮、患者満足度の向上をもたらすとともに、施設コストを削減します。こうしたメリットは、バリューベースド・パーチェシングへの支払者のシフトと一致しており、医療機関が外来ERCP能力への投資を促進しています。

抑制要因の影響度分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てスコープの 高い設備投資および処置ごとのコスト | -1.6% | グローバル、コスト感応度の 高い市場でより顕著 | 短期(2年以内) |

| 新興市場における ERCP熟練内視鏡医の不足 | -1.1% | APAC、MEA、中南米 | 長期(4年以上) |

| ERCP後膵炎リスク および関連訴訟 | -0.8% | 北米、EU | 中期(2年~4年) |

| AIガイド挿管ソフトウェアの 規制認可の遅延 | -0.5% | 全世界、地域によりばらつきあり | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

使い捨てスコープの高い設備投資および処置ごとのコスト

感染リスクはほぼゼロまで低下するものの、シングルユースデバイスは依然として再使用可能デバイスよりも1症例あたりのコストが高く、保険適用が限定されているシステムでは予算を圧迫しています。病院は2024年にデバイス再処理プログラムを通じてUSD 4億5,100万を節約しており、支出抑制へのプレッシャーが明らかです。規模の経済が改善し、支払いモデルが進化するにつれ、コスト格差は縮小すると予想されています。

新興市場におけるERCP熟練内視鏡医の不足

高度なERCPには広範なトレーニングが必要です。OlympusはフィリピンのRizal Medical Centerと提携して地域トレーニングハブを構築していますが、パイプラインは急増する需要に迅速には対応できていません。より多くの臨床医がこれらのスキルを習得するまで、処置件数は機器の供給に追いつかない可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:十二指腸内視鏡がイノベーションを牽引し、内視鏡治療が拡大

十二指腸内視鏡は2025年の内視鏡的逆行性胆管膵管造影市場シェアの46.98%を保持し、2031年まで11.62%のCAGRで成長する軌道にあります。病院の感染管理ポリシーと支持的な保険適用がシングルユースモデルへの活発な転換を促進しており、予算が限られている医療機関においては、使い捨て先端部付きのハイブリッドスコープが段階的な移行を支援しています。Olympus、Boston Scientific、Ambuは、臨床医の要求に応える人間工学、画像鮮明度、および滅菌包装をそれぞれ提供し、激しく競争しています。医療機関が老朽化した再使用可能フリートを更新するにつれ、調達サイクルはシングルユースまたはハイブリッドの新型モデルを優先する傾向が強まっており、再処理負担と訴訟リスクを軽減します。

内視鏡治療デバイスは第2位の収益ブロックを形成しており、括約筋切開刀、ガイドワイヤー、砕石器、ステントを含みます。特に膵臓インターベンションにおいて症例の複雑性が高まっており、処置ごとに複数のデバイスへの需要が継続しています。Habib EndoHPBなどの高周波焼灼(RFA)カテーテルは治療範囲を拡大し、ステント開存期間を延長します。アクセサリーおよび消耗品は価格の大幅な変動ではなく処置全体の拡大を反映し、安定した数量成長を享受しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

処置別:胆道主導から膵臓の複雑性へのシフト

胆道括約筋切開術は2025年の内視鏡的逆行性胆管膵管造影市場規模の26.35%を占め、従来から主力となっている処置としての地位を確認しています。しかし、膵管ステント留置術は、臨床医が膵炎合併症および悪性狭窄をかつては手術が必要だった内視鏡的手技で管理するようになるにつれ、12.25%のCAGRで最も急速な伸びを示しています。イメージングおよびワイヤー技術の進歩により挿管精度が向上し、複雑な導管解剖の安全なナビゲーションが可能になっています。処置の信頼性が高まるにつれ、病院は適応拡大を採用し、高付加価値の膵臓処置への移行ミックスを促進しています。

膵管拡張術および複合EUS-ERCP手技が引き続き普及しています。EUSガイド下ドレナージにおける技術的成功率が最大92%に達していることは、拡大する治療的エンベロープを浮き彫りにしています。デバイスメーカーは困難な挿管のためのミニ括約筋切開刀を市場投入し、経験の少ない術者の処置採用を強化しています。このように広がるツールキットが、純粋に診断的なERCPから包括的な内視鏡治療への移行を加速させています。

エンドユーザー別:病院がリーダーシップを維持しつつ外来手術センターが加速

病院は麻酔サポート、イメージングインフラ、および集中的な処置後モニタリングを要する複雑症例を担当することで、2025年の収益シェア58.81%を占めています。多くの三次医療センターは地域の紹介拠点としても機能し、高い患者スループットを確保しています。しかし、支払者が低い施設費用と迅速な退院を優遇するため、外来手術センターは2031年まで10.54%のCAGRを記録すると予測されています。専用外来スイートは回転時間を大幅に短縮し、入院病床をよりアキュートなケアのために解放します。医療機関は病院所有の外来手術センターを設立することでこれに対応し、資本効率と臨床管理を融合させています。

専門クリニックおよび消化器クリニックは、ルーチンの診断的ERCP、患者フォローアップ、および軽微な治療的アップデートにおいて補完的役割を果たしています。デバイスメーカーがよりコンパクトなイメージングシステムを洗練させるにつれ、これらのクリニックは簡易症例を実施する能力が増大し、大病院のバックログを緩和しています。総じて、エンドユーザーミックスは医療セクターの分散型・費用対効果の高いサービス提供への広範なシフトを反映しています。

技術別:再使用可能システムがシングルユースによる破壊的変革に直面

再使用可能十二指腸内視鏡プラットフォームは2025年に市場シェア68.05%を掌握しており、既存の再処理設備と埋没資本に支えられています。しかし完全シングルユースシステムは、感染管理の優先度が緊急性を増す中で11.21%のCAGRを記録しています。管理者は、初期設備投資の回避と1症例あたりの消耗品費用増加との経済的トレードオフを比較検討しています。ハイブリッドアプローチ——使い捨て先端部付きの再使用可能本体——は、汚染リスクの低減を求めながらも予算に制約のあるプロバイダーにとっての踏み台となっています。

環境面のサステナビリティも調達基準に組み込まれるようになっています。低水使用洗浄剤とエネルギー効率の高い洗浄機は再使用可能フリートのライフサイクルプロファイルを改善しており、メーカーはシングルユースモデル向けにリサイクル可能なポリマーを研究しています。これらの並行するイノベーションにより、すべての技術カテゴリーが活発な競争状態を維持し、中期的には多様なサプライヤー戦略が確保されています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

適応別:胆道疾患が主導し膵臓疾患が勢いを増す

2025年の内視鏡的逆行性胆管膵管造影市場シェアにおいて胆道疾患が61.02%を占め、結石除去および狭窄管理に関する明確に定義されたプロトコルに裏打ちされています。膵臓疾患は、高周波焼灼(RFA)エビデンスの進展およびEUSガイドアクセスに支えられ、9.28%のCAGRで成長する見通しです。膵臓がん患者の生存率向上がステント交換およびドレナージ処置の追加的な内視鏡ニーズを増大させています。外科的ハイリスク候補患者にとって、内視鏡治療は回復期間がより短い低侵襲の代替手段を提供します。

この適応シフトは学術的トレーニングカリキュラムにも反映されており、複雑な膵臓インターベンションへのローテーション時間をより多く割り当てるようになっています。デバイスサプライヤーは胆道および膵臓のツールキットをバンドル提供し、在庫管理を簡素化して複数適応での使用を促進しています。その結果、処置総件数が上昇を続け、先進的な使い捨て品が汎用アクセサリーに取って代わるにつれて平均販売価格も上昇しています。

地域分析

北米は2025年の内視鏡的逆行性胆管膵管造影市場シェア39.12%を維持しており、これは堅固な保険適用制度、成熟したトレーニングネットワーク、およびシングルユーススコープの早期展開に支えられています。米国における外来センターの成長は外来ERCP安全プロファイルへの信頼を示しており、カナダの各州も入院患者の負担を軽減するために同様の政策を採用しています。市場プレーヤーはこの地域を、迅速な支払者の採用と臨床医の受け入れを前提としたプレミアム技術の発売拠点として活用しています。

欧州は第2位に位置し、ハイブリッドおよびシングルユースオプションへの需要を高める厳格な感染管理義務と環境目標に牽引されています。新EUの医療機器規制は統一した安全基準を課し、国境を越えた流通を円滑化して汎欧州調達契約を促進しています。ドイツおよびフランスの病院は挿管改善と透視放射線被曝低減のエビデンスを引用し、AIサポートイメージングの採用をリードしています。

アジア太平洋地域は9.92%のCAGRで最も急速な拡大を示しています。フィリピンに見られるような内視鏡トレーニングセンターへの投資が、これまで十分にサービスを受けられていなかった人口に先進的なERCPをもたらしています。中国およびインドは膵臓がんの罹患率上昇が際立っており、処置件数の増加につながっています。政府の医療保険制度がアクセスを拡大しているものの、専門医不足が農村部でのスループットを依然として制限しています。地域の民間プロバイダーはハイリスク層に対してERCPスクリーニングを含むエグゼクティブ健診パッケージを提供することで対応しています。

中東・アフリカおよび南米は絶対数は小さいものの、相対的な成長は堅調です。持続的な石油収入が湾岸協力会議(Gulf Cooperation Council)諸国における設備投資を支援しており、ブラジルの教育病院はERCPフェローシップを設立して人材の確保に努めています。これらの地域は、限られた現地の専門知識を克服するために、簡素化されたスコーププラットフォームおよびテレメンタリングプログラムに依拠しています。

競合環境

内視鏡的逆行性胆管膵管造影市場は中程度に断片化しています。Olympus、Boston Scientific、Fujifilmは幅広い製品ポートフォリオ、グローバルな販売ネットワーク、および長年にわたる研究開発実績を組み合わせています。OlympusはAI対応エコシステムとハイブリッドスコープデザインを強調しています。Boston Scientificはシングルユースイノベーションと、導管内処置における直接可視化を向上させるSpyGlass DSシステムなどの治療的アクセサリーに注力しています。Fujifilmはマルチモダリティスイートにおける画像の深度とプロセッサー互換性を活かしています。

チャレンジャー企業はニッチな戦術を追求しています。Ambuは感染リスク回避を活用してコスト面の異議を乗り越えることを見込み、完全シングルユース技術に特化しています。Medtronicが計画しているDragonfly Endoscopyの膵胆道システムの流通は、既存チャンネルを活用したクロスポートフォリオ展開を示しています。スタートアップ企業はワイヤー配置および病変分類をガイドするAIソフトウェアを開発しており、規制承認を加速させるためにスコープメーカーと提携することが多いです。

FDA 510(k)経路に基づく規制分類は、既存のクリアランスと文書記録を保有する現行プレーヤーを有利にしています。小規模新規参入者は、より速いイテレーションサイクルで対抗し、小児用器具や極細挿管ワイヤーなど未充足のニーズをターゲットとしています。戦略的提携、ライセンス契約、および地域製造協定が競争境界を継続的に再形成しており、市場は統合された診断・治療プラットフォームへと収斂しつつあります。

内視鏡的逆行性胆管膵管造影(ERCP)業界リーダー

CONMED Corporation

STERIS PLC

Cook Medical

Fujifilm Holdings Corporation

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Olympus Corporationは、拡張被写界深度イメージングを搭載したEZ1500内視鏡についてFDA認可を取得し、ERCP中の病変検出を強化しました。

- 2025年4月:Medtronicは、内視鏡治療のラインアップを拡充するため、Dragonfly Endoscopyの膵胆道システムを米国で流通させることに合意しました。

- 2024年10月:Olympusはクラウドベースの3つのAIデバイス——CADDIE、CADU、SMARTIBD——についてCE承認を取得し、2025年第1四半期にインテリジェント内視鏡エコシステムを発売することを確認しました。

内視鏡的逆行性胆管膵管造影(ERCP)グローバル市場レポートの調査範囲

本レポートの調査範囲として、内視鏡的逆行性胆管膵管造影とは、内視鏡検査と透視検査を組み合わせて胆道および膵管系の疾患を特定・治療する処置です。

内視鏡的逆行性胆管膵管造影(ERCP)市場は、製品別(内視鏡、内視鏡治療デバイス(括約筋切開刀、砕石器、ステント、その他内視鏡治療デバイス)、可視化システム、エネルギーデバイス、その他製品)、処置別(胆道括約筋切開術、胆道ステント留置術、胆道拡張術、膵臓括約筋切開術、膵管ステント留置術、膵管拡張術)、エンドユーザー別(病院、外来手術センターおよびクリニック、その他エンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17ヵ国の推定市場規模とトレンドも網羅しています。レポートは上記のすべてのセグメントについて金額(USD)による市場規模を提供しています。

| 十二指腸内視鏡 | |

| 内視鏡治療デバイス | 括約筋切開刀 |

| ガイドワイヤーおよび挿管デバイス | |

| 砕石器 | |

| ステント | |

| その他内視鏡治療 | |

| 可視化・イメージングシステム | |

| エネルギーデバイス | |

| アクセサリーおよび消耗品 |

| 胆道括約筋切開術 |

| 胆道ステント留置術 |

| 胆道拡張術 |

| 膵臓括約筋切開術 |

| 膵管ステント留置術 |

| 膵管拡張術 |

| 病院 |

| 外来手術センター |

| 専門クリニックおよび消化器クリニック |

| 再使用可能 |

| ハイブリッド(使い捨て遠位キャップ付き再使用可能) |

| 完全シングルユース |

| 胆道疾患 |

| 膵臓疾患 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 製品別 | 十二指腸内視鏡 | |

| 内視鏡治療デバイス | 括約筋切開刀 | |

| ガイドワイヤーおよび挿管デバイス | ||

| 砕石器 | ||

| ステント | ||

| その他内視鏡治療 | ||

| 可視化・イメージングシステム | ||

| エネルギーデバイス | ||

| アクセサリーおよび消耗品 | ||

| 処置別 | 胆道括約筋切開術 | |

| 胆道ステント留置術 | ||

| 胆道拡張術 | ||

| 膵臓括約筋切開術 | ||

| 膵管ステント留置術 | ||

| 膵管拡張術 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニックおよび消化器クリニック | ||

| 技術別 | 再使用可能 | |

| ハイブリッド(使い捨て遠位キャップ付き再使用可能) | ||

| 完全シングルユース | ||

| 適応別 | 胆道疾患 | |

| 膵臓疾患 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

内視鏡的逆行性胆管膵管造影市場の現在の規模は?

内視鏡的逆行性胆管膵管造影市場は2026年にUSD 21.7億と評価されています。

内視鏡的逆行性胆管膵管造影市場はどの程度の速さで成長する見込みですか?

2026年~2031年の期間においてCAGR 8.01%で拡大し、2031年までにUSD 31.9億に達すると予測されています。

内視鏡的逆行性胆管膵管造影市場で最大のシェアを有する製品セグメントはどれですか?

十二指腸内視鏡が2025年の収益シェア46.98%でリードしており、引き続き急速な成長を続けています。

シングルユース十二指腸内視鏡が普及している理由は何ですか?

交差感染リスクを排除し、現在では支持的な保険適用の恩恵を受けているため、1症例あたりのコストが高くても魅力的な選択肢となっています。

2031年までに最も高い成長ポテンシャルを示している地域はどこですか?

アジア太平洋地域は医療インフラの拡充と疾病負担の増大に牽引され、9.92%のCAGRで成長すると予測されています。

最終更新日: