カナダ内視鏡デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

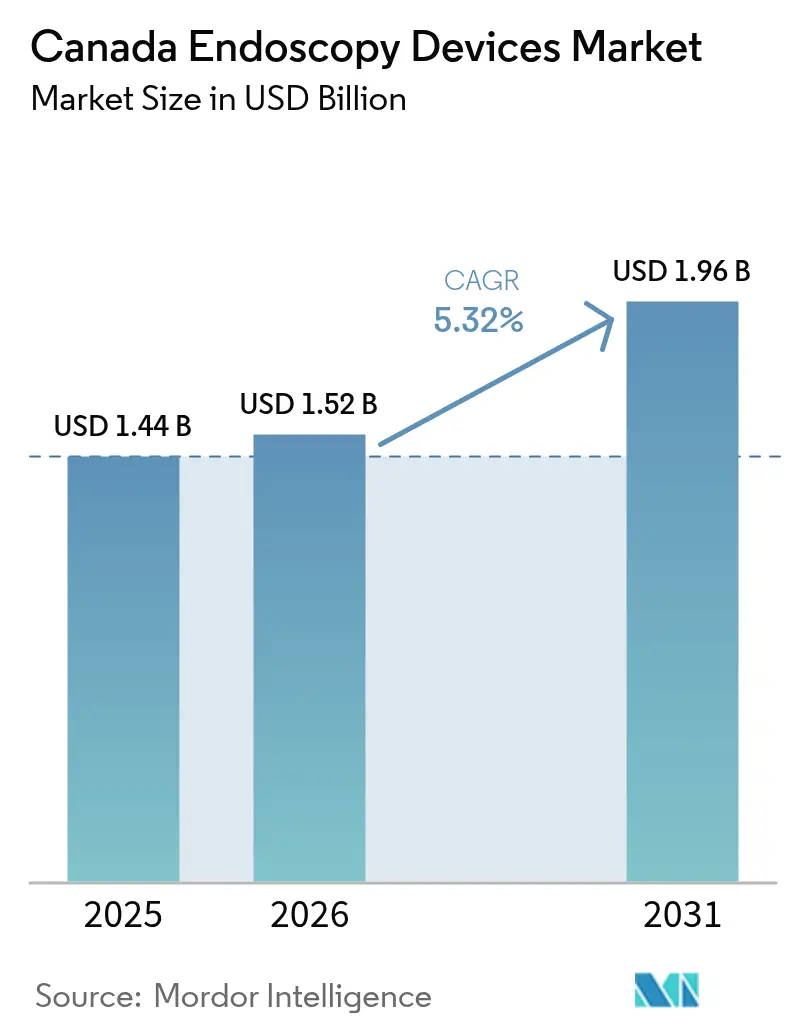

| 基準年の市場規模 (2025) | 1.44 十億米ドル |

| 市場規模 (2026) | 1.52 十億米ドル |

| 市場規模 (2031) | 1.96 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ内視鏡デバイス市場分析

カナダ内視鏡デバイス市場規模は、2025年の14億4,000万米ドルから2026年には15億2,000万米ドルに成長し、2026年から2031年の年平均成長率(CAGR)5.32%で2031年までに19億6,000万米ドルに達すると予測されている。

COVID-19パンデミックは、カナダにおける内視鏡デバイス市場の成長に影響を与えた。2022年5月に「Journal of Gastroenterology and Hepatology(消化器病学・肝臓病学雑誌)」に掲載された研究によると、COVID-19パンデミック期間中、内視鏡サービスの利用可能性に変化が生じた。パンデミックの初期段階において、上部消化管出血(UGIB)で入院した患者は、内視鏡検査を受ける可能性が低かった。流行期間中、内視鏡的処置では予想を上回る消化管出血およびがんの発生率が明らかになった。しかしながら、製品発売などの取り組みが市場成長を押し上げると予想される。例えば、2021年1月、PENTAX MedicalはCapsoVision, Inc.との提携により、Health Canadaの認可を得てCapsoCam Plusビデオカプセルシステムの提供を拡大した。この製品拡張により、COVID-19パンデミック期間中、適格な患者に対して自宅でのCapsoCam Plus小腸カプセル内視鏡の投与が可能となり、完全リモートでのカプセル内視鏡手術が実現し、臨床医と患者間の対面での接触の必要性が事実上排除された。このような拡張は市場成長を促進することが期待される。

市場成長を牽引する要因としては、低侵襲手術への需要の高まりおよび技術的進歩が挙げられる。低侵襲手術(MIS)は術後疼痛が少ないため、患者への鎮痛剤の投与量が少なくて済む。切開やステッチが最小限であるため、入院期間が比較的短く、患者が頻繁に病院を訪れる必要がない。現在、人々は筋肉に長い切開を施す従来の開腹手術ではなく、低侵襲手術を好む傾向が強まっており、これらの筋肉の回復には相当の時間を要する。低侵襲手術(MIS)は小さな切開を伴うため、回復が早い。さらに、低侵襲手術(MIS)で生じる体の瘢痕はほとんど目立たない。例えば、2022年6月、Olympusはカナダで低侵襲なiTind™法を用いた良性前立腺肥大症(BPH)の初の商業的治療を報告した。

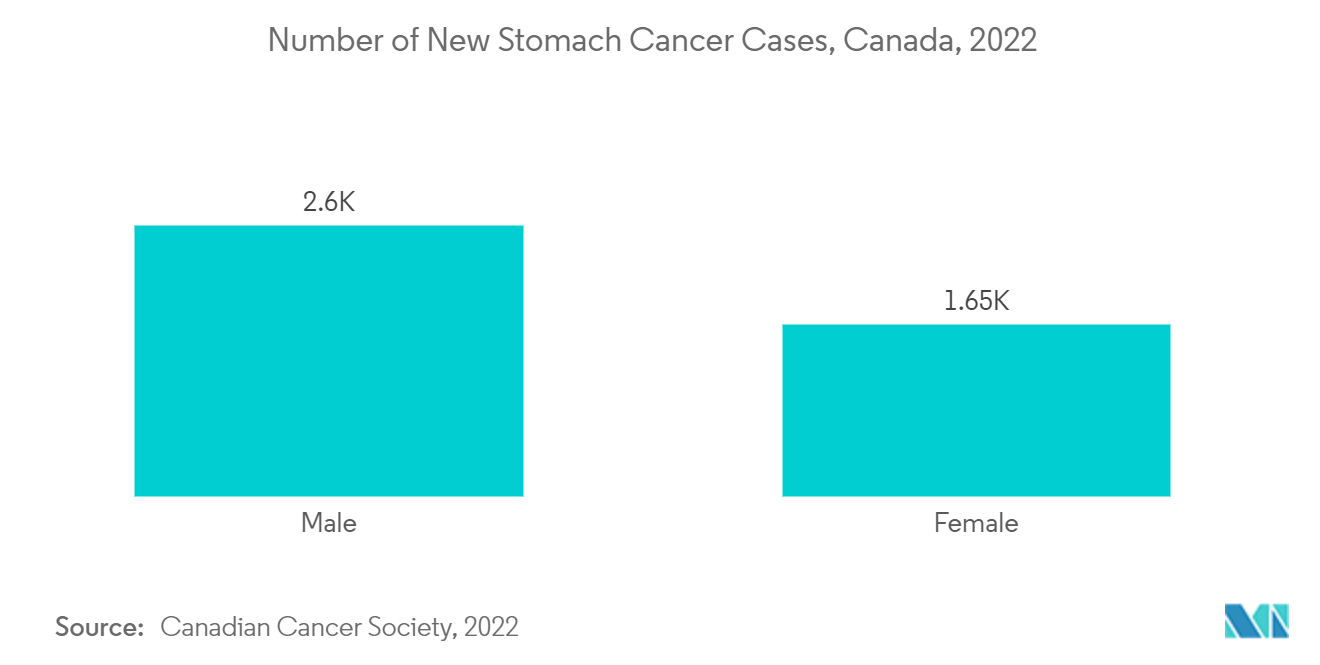

さらに、慢性疾患の有病率の増加が予測期間中の市場を押し上げると予想される。Globocan 2020によると、カナダにおける胃がんの罹患数は2020年に3,505件であり、2040年には5,230件に達すると見込まれている。このようながん負荷の増大は、内視鏡デバイスの高い需要を示しており、将来の市場研究を牽引することが期待される。

さらに、当該セグメントにおける製品承認の増加も市場成長に寄与する。例えば、2021年4月、Ambu Inc.は泌尿器科向けの同社独自の軟性膀胱鏡プラットフォームであるaScope 4 CystoについてHealth Canadaの認可を取得した。カナダ全土の泌尿器科医は、血尿、尿失禁、膀胱がんなどの下部尿路疾患の検出、管理および治療のために使い捨て膀胱鏡に迅速にアクセスできる。

したがって、上述のすべての要因が予測期間中に市場を押し上げると予想される。しかしながら、内視鏡による感染症が市場成長を抑制する可能性がある。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ内視鏡デバイス市場のトレンドと洞察

消化器病学は予測期間中に市場シェアの大部分を占めると予想される

消化管内視鏡検査は、内視鏡と呼ばれる長くて柔軟な発光デバイスを直腸または口から挿入することにより、医師が消化器系を検査できる内視鏡技術の一種である。これらの消化管内視鏡的処置は、食道、胃、小腸、結腸、膵臓および胆管の問題の診断と治療に使用できる。若年層、成人および高齢者人口における消化管疾患の罹患率の増加は、カナダにおける消化器病学セグメントの成長を牽引する主要因の一つである。消化管疾患の有病率の上昇は、高齢化人口と相まって、消化管内視鏡検査の需要を高めている。

消化管腫瘍は、カナダにおけるがん関連死亡の主要な原因である。内視鏡検査は消化管悪性腫瘍の診断における標準的な検査法である。したがって、消化管悪性腫瘍の早期発見に向けた内視鏡的治療の増加が、将来の市場を牽引する可能性が高い。消化管間質腫瘍の大部分は直腸、結腸または食道に発生する。消化管間質腫瘍患者の大部分は50歳以上である。悪性がんの有病率の増加が市場を牽引する。2021年3月のカナダ政府の最新情報によると、大腸がんはカナダで3番目に多いがんである。症例の93%は50歳以上の成人に発生し、2020年には約26,900人のカナダ人が大腸がんと診断された。大腸がん症例の47%は、ステージIおよびIIの発症初期段階で早期に診断される。診断から少なくとも5年後の大腸がんの生存率はカナダで約65%である。大腸がんのスクリーニングは50歳から74歳の平均リスク成人に推奨されている。このような高いがん負荷が内視鏡デバイスの必要性を生み出し、セグメントの成長を牽引する。

さらに、当該セグメントにおける製品承認の増加も市場成長に寄与する。例えば、2021年11月、Medtronic PLCの一部門であるMedtronic Canada ULCは、GI Genius(ジーアイ・ジーニアス)インテリジェント内視鏡モジュールについてHealth Canadaの認可を取得した。GI Geniusは、人工知能(AI)を用いて様々な形態の粘膜異常と一致する視覚的特徴が疑われる結腸の部位を識別するコンピュータ支援検出(CADe)システムである。

したがって、上述のすべての要因が予測期間中にセグメントの成長を押し上げると予想される。

神経学セグメントは予測期間中に大幅な成長が見込まれる

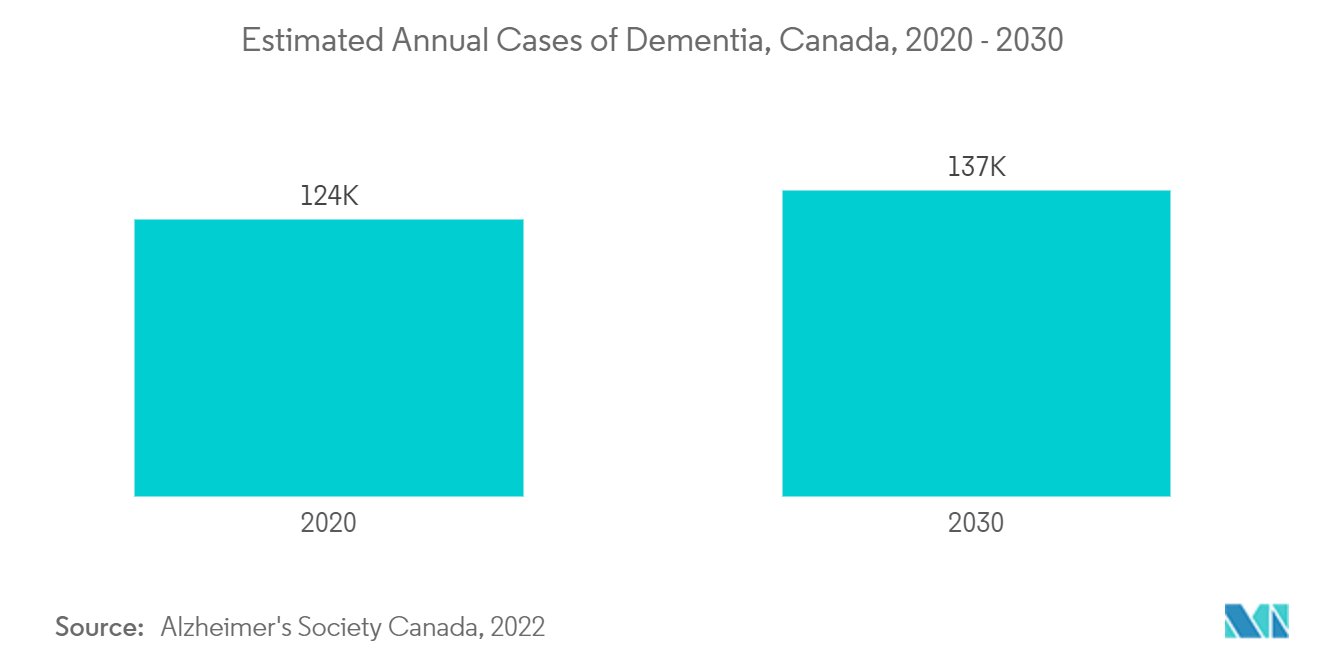

神経内視鏡手術は低侵襲外科手術であり、外科医が内視鏡を使用して脳、脊椎および末梢神経系にアクセスする。神経疾患の増加や低侵襲手術などの要因が市場成長を押し上げると予想される。例えば、2022年9月、カナダアルツハイマー協会はカナダにおける認知症に関する新しい報告書を発表し、2020年にカナダで認知症を患う人の数は597,300人と推定されると述べた。2030年までにこの数値は100万人に近づくことが見込まれる。毎年新たに診断される人数(疫学者が年間罹患率と呼ぶもの)に関しては、2020年には新たに124,000件の認知症が診断された(月間10,333件、1日348件、1時間に15件)。2030年には年間罹患率が年間187,000件(月間15,583件、1日512件、1時間に21件)に上昇する見込みである。経皮的内視鏡的胃瘻造設術(PEG)は従来の外科的処置の代替として使用され、急速に優先される処置となった。したがって、神経疾患の増加が予測期間中のセグメント成長を促進することが期待される。

同様に、国内における外科的治療の増加も市場成長の一因である。例えば、2022年3月、Verita Neuroはカナダのカルガリーでサービスの提供を開始した。現地の確立された神経リハビリテーションセンターであるSynapticとの提携のもと、これはVerita Neuroが北米に開設する初のリハビリテーション支援センターとなる。シンガポールに本社を置くVerita Healthcare Groupの一員として、同社は脊髄損傷、外傷性脳損傷および神経疾患における研究を先導してきた。したがって、提携などの取り組みの増加および神経疾患の増加が、予測期間中のセグメント成長を促進することが期待される。

競合状況

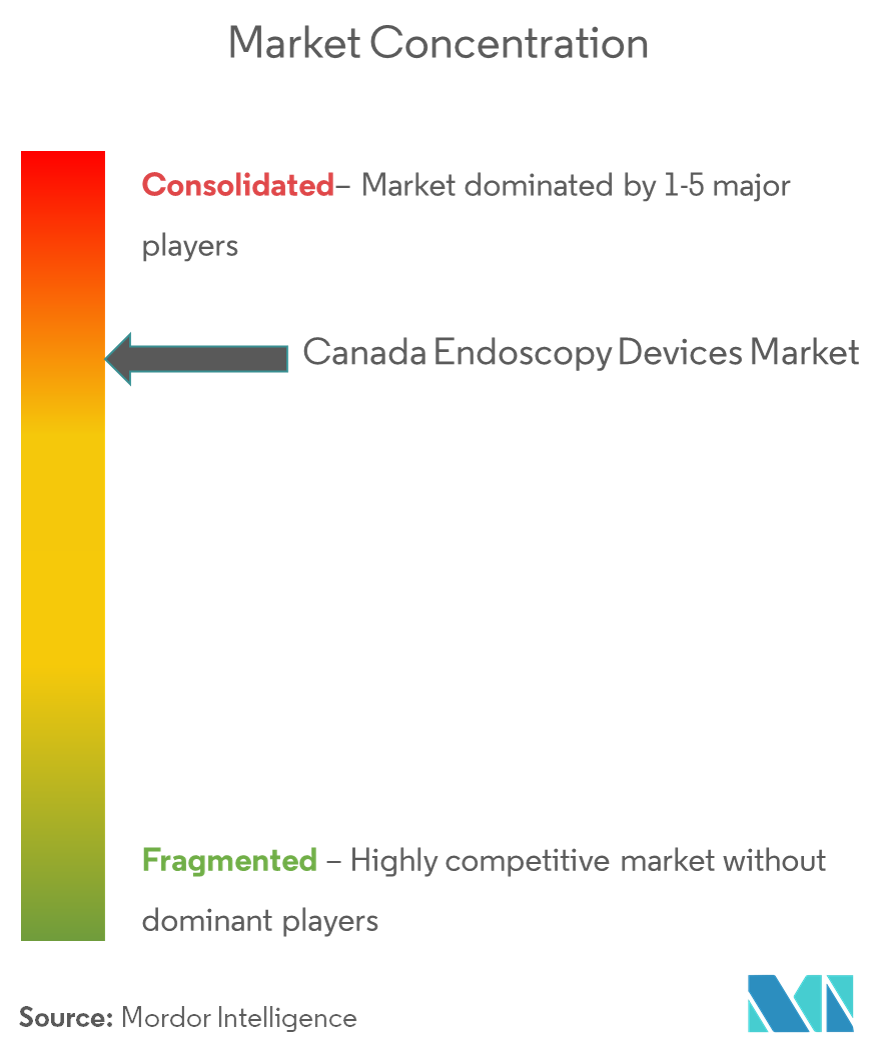

カナダ内視鏡デバイス市場は集中型であり、複数の主要プレーヤーで構成されている。様々なグローバル企業および地場企業が事業を展開している。市場シェアの大部分はグローバル企業が占めているが、地場企業も市場シェア獲得に向けて激しい競争を繰り広げている。本市場における主要プレーヤーには、Karl Storz、Medtronic PLC、Hoya Corporation、Cook MedicalおよびOlympus Corporationなどが挙げられる。

カナダ内視鏡デバイス業界リーダー

Karl Storz

Medtronic PLC

Hoya Corporation(Pentax Medical)

Cook Medical

Olympus Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

病院主導の設備拡張と機器更新サイクルが、内視鏡、可視化装置、内視鏡手術デバイス分野において、サプライヤーにとって短期的な市場空白を生み出している。例えば、Vitalite Health Networkは2025年11月に3,000万カナダドルの投資を発表し、モンクトンのDr. Georges-L.-Dumont University Hospital Centreに1,280平方メートルの内視鏡スイートを建設し、処置室を7室から12室に拡張する計画を明らかにした。Queensway Carleton Hospitalも2025年、ビデオタワーとAI支援技術を含む新しい内視鏡機器一式を導入した。

カナダにおける技術戦略も、統合型でより高度な処置環境やプラットフォームベースのアップグレードへと移行しており、これにより需要は日常的な消化器診断処置の範囲を超えて拡大している。2025年11月、Jewish General Hospitalは内視鏡、透視、内視鏡的超音波の各イメージング技術を単一の室内に統合した先進的な消化器病学施設を開設した。Arnprior Regional Healthでは(2026年1月)、新しい内視鏡機器の導入により年間2,100件以上の処置対応が可能になるとされている。これらの施設整備の動きと並行して、市場は感染リスクや再処理負担を低減するソリューション(単回使用スコープ・部品を含む)や、AI対応検出および先進イメージングに関連するアップグレードにも対応を続けており、地域の病院基金や寄付による資本キャンペーンに支えられた調達パターンと合致している。

最近の業界動向

- 2026年6月:PENTAX Medicalは、2026年4月発効の契約のもとでFujifilmとの内視鏡的超音波(EUS)分野における協業を更新した。EUS技術連携の継続により、PENTAX EUS内視鏡ラインで使用される互換超音波スキャナーの供給が支えられ、EUSワークフローを標準化する病院向けのプラットフォームの継続性が強化される。

- 2026年5月:Olympusは、耳鼻咽喉科処置向けの単回使用フレキシブルビデオ鼻咽喉鏡「Vathin E-SteriScope」のカナダでの発売を発表した。単回使用鼻咽喉鏡の投入により、再処理工程の削減や上気道内視鏡検査における汚染管理を求めるクリニックや病院の選択肢が広がる。

- 2025年10月:Olympus Canada Inc.は、EVIS X1内視鏡システムの一部として、拡張焦点深度(EDOF)技術を搭載したEZ1500シリーズ内視鏡を発売した。この発売により、新しいスコープ性能をより広範な処理・イメージングプラットフォームの更新サイクルに結び付けることで、Olympusの既設ベースにおけるアップグレード経路が強化される。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本レポートでは、市場は、内視鏡処置中に内部の状態を可視化、診断、治療するために使用される内視鏡機器から、カナダ国内の主要な臨床現場全体で生じる収益を含む。

対象範囲の除外事項:内視鏡に関連しない一般的な病院の資本投資プロジェクト、および処置費用やその他の臨床サービス収益は除外する。

セグメンテーション概要

- デバイスの種類別

- 内視鏡

- 硬性内視鏡

- 軟性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

- 内視鏡的処置デバイス

- 可視化機器

- 内視鏡

- 用途別

- 消化器病学

- 呼吸器病学

- 整形外科手術

- 循環器病学

- 耳鼻咽喉科手術

- 婦人科学

- 神経学

- 泌尿器科学

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を構築し、カナダ国内における内視鏡機器販売として計上する範囲について現実的な境界を設定するために用いられた。処置需要や医療購買パターンを理解するのに役立つ公的・公式な情報源、例えばStatistics Canada、Canadian Institute for Health Information(CIHI)、Government of Canadaの医療関連公表資料、Health Canadaの機器・安全性に関する通知などを参照した。

また、企業の年次報告書、投資家向け説明資料、臨床学会の最新情報、信頼性の高い医学雑誌などの補足資料も確認し、処置構成や技術導入の変化を把握した。一部のクロスチェックでは、企業財務、特許動向、出荷レベルの貿易シグナルを集約する有料サブスクリプションを用いて、トレンドの方向性を検証し、詳細な確認を要する急激な変化を特定した。これらの例はあくまで代表的なものであり、データ収集、検証、確認のために多数の追加情報源が参照された。

一次インタビューおよび調査

一次調査では、カナダ全体で内視鏡プログラムを支えるメーカー、販売代理店、調達チーム、臨床医、サービスパートナーへのインタビューおよび構造化調査に重点を置いた。これらの対話から得られた情報は、見積りに通常含まれる製品グループ、更新サイクルおよび価格の動向、そして病院と外来施設との間で調達がどのように変化しているかを確認するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):15% | |

| ミドルティア:53% | 機能/部門リーダー:37% | |

| 小規模企業:18% | マネージャー:48% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築され、カナダの処置活動および医療現場の対応能力から内視鏡機器購入の対象需要プールを再構築し、これを一般的な更新パターンおよび価格帯を用いて収益に変換した。その後、結果は選択的なボトムアップ手法、主に主要デバイスグループのサンプルASP×数量による構築、および流通チャネルの確認によって検証され、総額が現実的な範囲に収まるようにした。

モデルにおいて重要な実務的な入力要素には、専門分野別の内視鏡処置件数、既設ベースの更新および修理サイクル、低侵襲アプローチへのシェア移行、フレキシブル使用とリジッド使用の構成比の変化、そして単回使用機器の導入が購買行動に与える影響などが含まれた。カナダレベルで明確なデータが得られない変数については、代替系列(例:病院活動指標)を用い、専門家との協議の中で前提を調整し、最終的な数値が実際の調達実務と整合するようにした。

予測では、処置の滞留件数、予算サイクル、技術更新など、連動して変動しうる限られた要因群によって需要が影響を受けるため、シナリオ分析を用いた。各シナリオは現場からの情報とともに見直され、観察された購買のペースおよび短期的な対応能力のシグナルに最も整合するシナリオが中心シナリオとして選定された。

データ検証と更新サイクル

成果物は独立したシグナルとのクロスチェックを通じて検証され、その後セグメントおよび全体市場レベルでの変動レビューが行われ、承認前に異常な変動を説明できるようにした。価格、更新サイクル、または医療現場構成に関して情報源間で矛盾が生じた場合は、前提を見直し、選定した専門家に再度確認を行った。

本レポートは毎年更新され、処置需要、供給状況、または購買パターンに影響を与えうる重要な出来事が発生した場合には中間的な調整を行う。提供前には、最新の公開情報および確認済みの市場シグナルを反映していることを確認するため、最終的なアナリストによる確認を実施する。

Mordor Intelligenceによるカナダ内視鏡機器市場規模と他の公表推計との比較

同じカナダの内視鏡分野であっても、発表元によって市場規模が異なることは一般的であり、これは対象とする機器の範囲が必ずしも一致しないためであり、基準年や予測期間が異なる場合もある。また、資本機器と関連システムを一つのバンドルとして扱う場合など、価格の取り扱い方によっても差異が生じることがある。

Mordor Intelligenceは、更新サイクルおよび処置に連動する需要指標を追跡することで、カナダ内視鏡機器の総額を、内視鏡、手術デバイス、可視化装置として実際に購入されているものに紐づけて維持しており、より広範な処置収益や無関係な外科分野を混在させることを避けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.52 B (2025) | |

| グローバルコンサルティングA | USD 1.29 B (2023) | より早い基準年を用いており、機器システム全体の販売と機器のみの部分的支出とを明確に区別していないため、後年における更新主導のアップグレードを過小評価する可能性がある。 |

| 業界誌B | USD 1.45 B (2024) | 内視鏡を中核製品群として追跡する傾向があり、手術デバイスや可視化装置を除外する傾向があるため、対象範囲が狭まり、製品構成の前提によって総額が変動する。 |

数値の差異は主に、対象範囲に何を含めるか、および基準年をどのように選定するかによって生じている。機器の範囲を一貫して定義し、処置活動および更新動向に結び付けることで、更新サイクルを通じて整合性を保ちやすく、再現可能な数値が得られる。

レポートで回答される主要な質問

カナダ内視鏡デバイス市場の規模はどのくらいか?

カナダ内視鏡デバイス市場規模は2026年に15億2,000万米ドルに達し、年平均成長率(CAGR)5.32%で成長して2031年までに19億6,000万米ドルに達する見込みである。

カナダ内視鏡デバイス市場の現在の規模はどのくらいか?

2026年、カナダ内視鏡デバイス市場規模は15億2,000万米ドルに達する見込みである。

カナダ内視鏡デバイス市場における主要プレーヤーは誰か?

Karl Storz、Medtronic PLC、Hoya Corporation(Pentax Medical)、Cook MedicalおよびOlympus Corporationが、カナダ内視鏡デバイス市場において事業を展開する主要企業である。

本カナダ内視鏡デバイス市場レポートが対象とする期間および2025年の市場規模はどのくらいか?

2025年のカナダ内視鏡デバイス市場規模は14億4,000万米ドルと推計された。本レポートはカナダ内視鏡デバイス市場の過去の市場規模として、2021年、2022年、2023年および2024年を対象としている。また、本レポートはカナダ内視鏡デバイス市場規模の予測として、2026年、2027年、2028年、2029年、2030年および2031年を対象としている。

最終更新日: