韓国エレクトロニクス製造サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

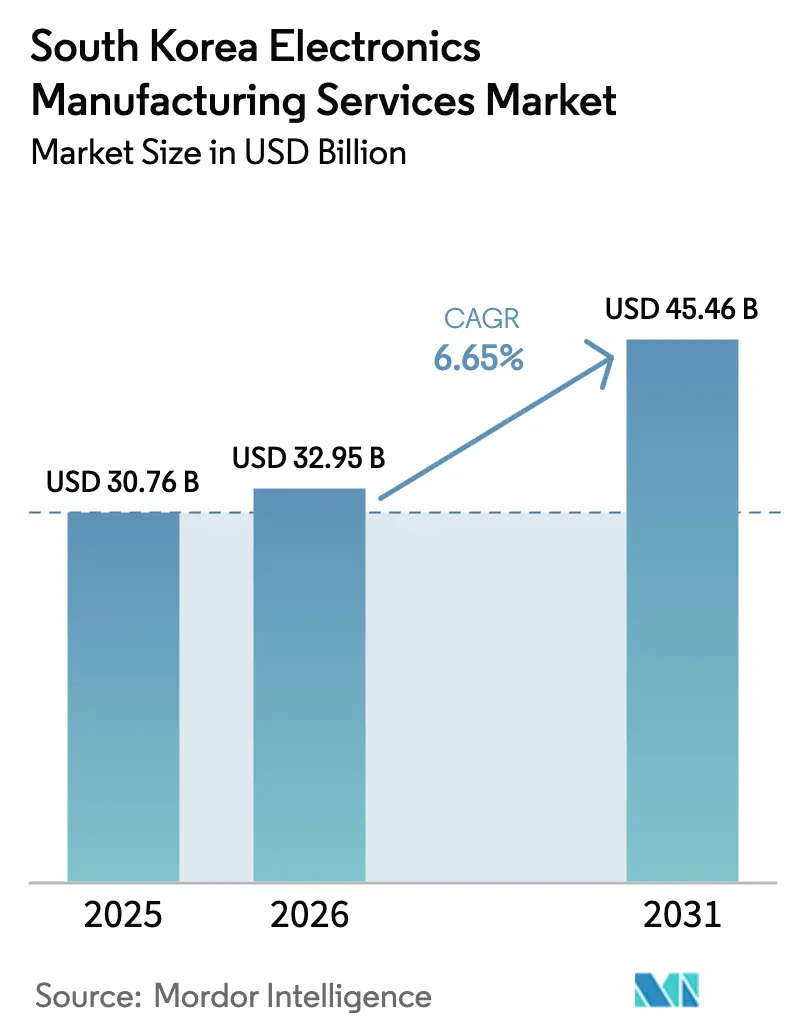

| 基準年の市場規模 (2025) | 30.76 十億米ドル |

| 市場規模 (2026) | 32.95 十億米ドル |

| 市場規模 (2031) | 45.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国エレクトロニクス製造サービス市場分析

韓国エレクトロニクス製造サービス市場は2025年に307億6,000万米ドルと評価され、2026年の320億9,500万米ドルから2031年には454億6,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 6.65%で成長する見込みです。強固な国家的インセンティブ、中国からのサーバーボード組立のリショアリング、AIアクセラレーター向け先端パッケージングへの旺盛な需要が近中期の成長を牽引しています。ティア2プロバイダーは協働ロボットとマシンビジョン検査を組み合わせたスマートファクトリーラインへのアップグレードを進めており、電力料金が上昇する中でもサイクルタイムと不良率を削減しています。自動車OEMはパワーエレクトロニクスのアウトソーシングを国内パートナーへシフトし、グローバルな契約製造業者は設計製造性(DFM)業務を獲得するために韓国にエンジニアリングハブを開設しています。これらの要因が相まって、韓国エレクトロニクス製造サービス市場は、レジリエントなターンキーサプライチェーンを求めるブランドオーナーにとって信頼性の高い選択肢として位置づけられています。

主要レポートのポイント

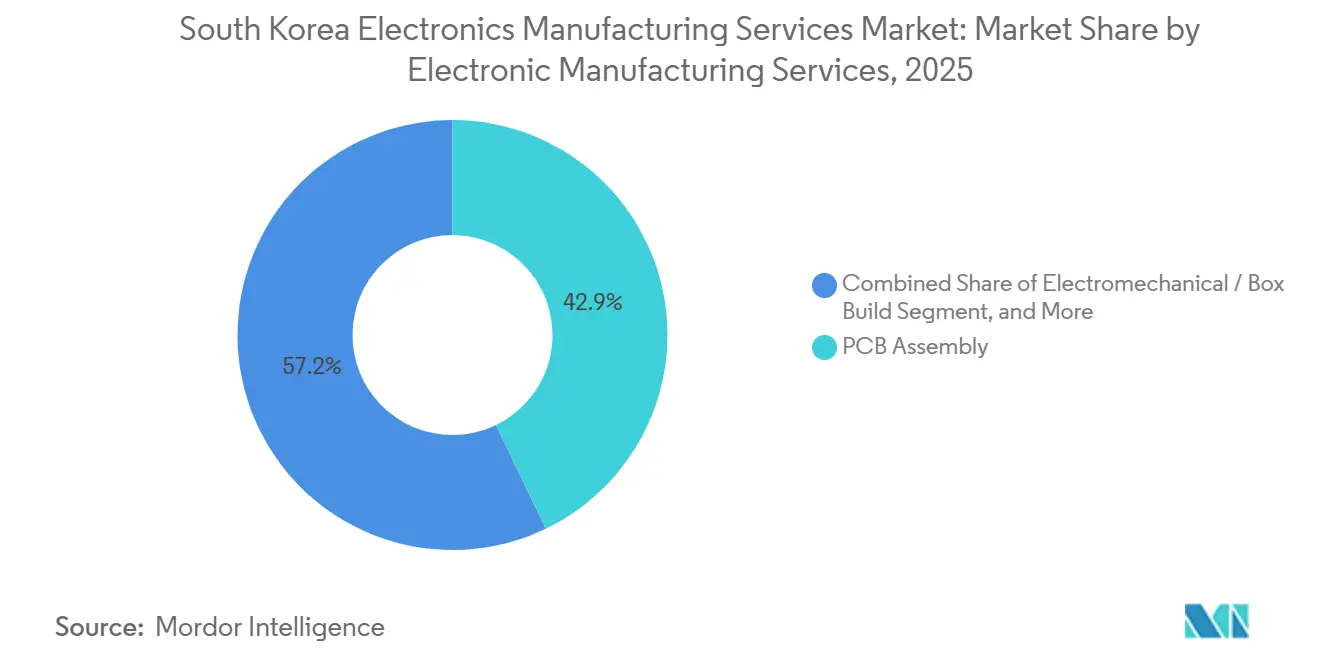

- 電子機器製造サービス別では、プリント回路基板組立が2025年に42.85%の収益シェアでトップとなり、電気機械・ボックスビルドサービスは2031年にかけてCAGR 7.54%で拡大しています。

- ビジネスモデル別では、契約製造が2025年の韓国エレクトロニクス製造サービス市場シェアの63.76%を占め、ハイブリッド・ターンキー・その他のビジネスモデルは2031年にかけてCAGR 7.62%で拡大しています。

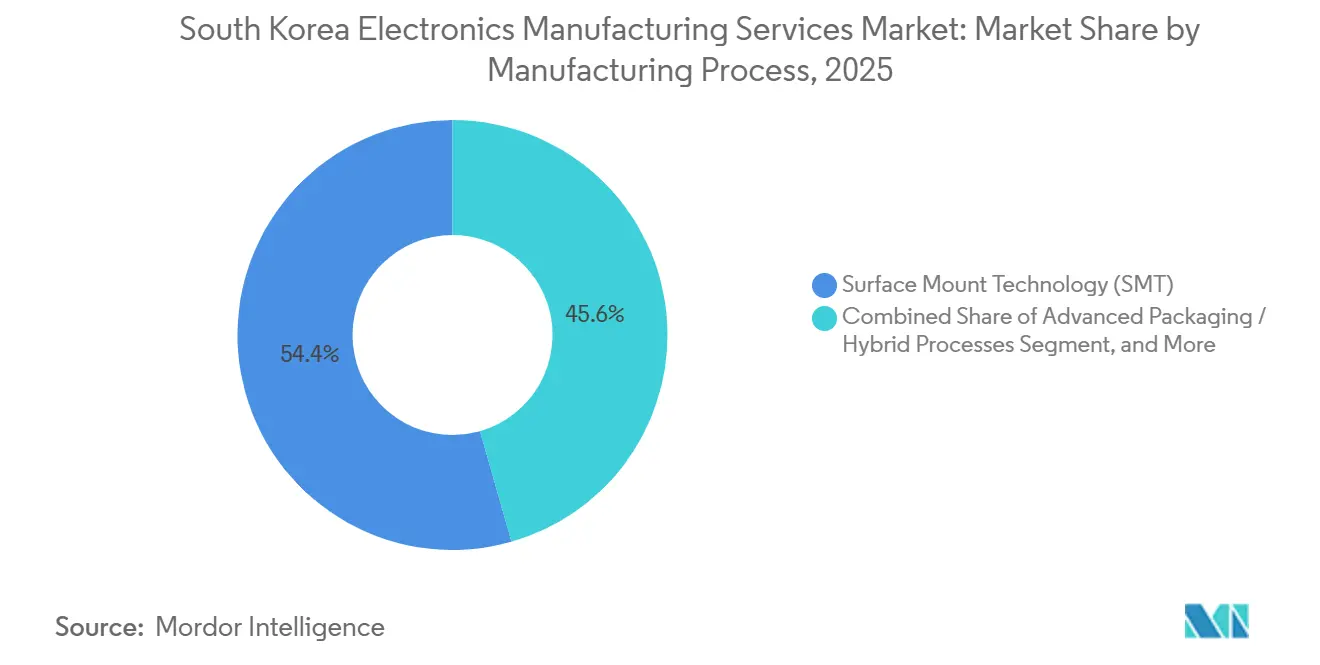

- 製造プロセス別では、表面実装技術が2025年の韓国エレクトロニクス製造サービス市場規模の54.43%のシェアを保持し、先端パッケージング・ハイブリッドプロセスは2031年にかけてCAGR 7.88%で成長しています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年に38.68%のシェアを維持し、自動車は2031年にかけて最速のCAGR 7.18%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国エレクトロニクス製造サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導の高帯域幅メモリおよび先端パッケージングへの需要 | +1.8% | 国内全体、より広いアジア太平洋サプライチェーンへの波及 | 中期(2~4年) |

| 中国から韓国へのサーバーボード組立のリショアリング | +1.5% | 京畿道および忠清道 | 短期(2年以内) |

| システム半導体ODM向け政府Kチップス法税制優遇措置 | +1.3% | 国内全体 | 中期(2~4年) |

| 韓国自動車メーカーによるEVパワーエレクトロニクスのアウトソーシング拡大 | +1.0% | 蔚山および光州の自動車クラスター | 長期(4年以上) |

| ティア2 EMS事業者におけるスマートファクトリー導入の拡大 | +0.8% | 京畿道および仁川 | 中期(2~4年) |

| IoTデバイス向けモジュール式EMSを必要とする当日配送eコマース物流の成長 | +0.6% | ソウルおよび釜山首都圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI主導の高帯域幅メモリおよび先端パッケージングへの需要

生成AIクラスターはHBM3EおよびHBM4スタックを大量に消費し、韓国のEMS企業は熱圧着ボンディング、シリコン貫通ビア(TSV)アライメント、12~16ダイパッケージ向け非破壊X線検査へと事業領域を拡大しています。組立費用は1スタックあたり4.20米ドルに達し、従来のDRAMパッケージングの5倍となっており、先端パッケージングラインを持つ企業へと付加価値が上流にシフトしています。[1]産業通商資源部、「先端パッケージング補助金の詳細」、motie.go.kr ソウルはパネルレベルおよびウェーハレベル装置向けに6兆ウォンの設備補助金を割り当て、中国のOSATライバルとの国内能力格差を拡大しています。Nepesなどのティア2スペシャリストはすでに600mm×600mmのガラスパネルを稼働させており、ダイコストを35%削減し、ロジックとメモリのヘテロジニアス統合を可能にしています。これらの取り組みにより、韓国エレクトロニクス製造サービス市場は、従来台湾やシンガポールに流れていたワークロードを獲得できるようになっています。

中国からのサーバーボード組立のリショアリング

2024年10月に追加された米国輸出規制により、AIサーバーマザーボードが平沢および仁川へシフトし、HBM物流ループが72時間から12時間に短縮され、FoxconnはInventory費用を年間1,800万米ドル削減しました。[2]アジア日経、「FoxconnがAIサーバーボードを移転」、asia.nikkei.com Flexは米国のコンプライアンス要件を満たす1億5,000万米ドルのクリーンルームを設置し、2027年に生産を開始します。[3]Flex、「仁川サーバーボード施設の発表」、investors.flex.com 銅層数は32層に増加し、Daeduck ElectronicsおよびKorea Circuitの稼働率は95%に達し、リードタイムは16週間に延びています。忠清南道では2つの新しい基板ファブの許可が迅速に承認されましたが、最初の出荷は2027年半ばまで見込めません。それまでの間、韓国のEMS企業はハイパースケールバイヤーが中国の組立業者を避けるため、高層基板のプレミアム価格設定を享受しています。

政府Kチップス法税制優遇措置

2025年2月に成立したKチップス法は、韓国に新ラインを5年以上設置する中小EMS投資家に25~30%の税額控除を、大企業には15~20%の税額控除を付与します。 3年間の加速償却により、1,200万米ドルの自動テストセルの実質コストが約35%削減され、ティア2企業の参入障壁が低下しています。ODM登録件数は2025年に前年比47%増加し、そのうち約70%が従業員500人未満の企業によるものです。Hanwha Systemsはすでに、自動車レーダー向けのソンナムASIC設計センターに対して420億ウォンの税額控除を計上しています。新たなインセンティブは国内設計エコシステムを深化させ、将来の生産を韓国国内に固定しています。

EVパワーエレクトロニクスのアウトソーシング拡大

現代自動車とKiaは2027年までにパワーエレクトロニクスモジュールの60%を国内EMS パートナーから調達し、炭化ケイ素生産セル1基あたり4,500万米ドルの設備投資を回避します。LG Innotekは年間120万台を組み立て可能な3つの新しいインバーターおよびチャージャーラインに3,800億ウォンを投資し、ISO 26262 ASIL-Dを満たします。Samsung Electro-Mechanicsは2028年までに現代自動車のeプラットフォームの25%シェアを獲得するため、釜山に2ラインを追加しました。EMS事業者は現在、熱シミュレーション、EMCテスト、機能安全バリデーションサービスを提供しており、これらは基板実装の8~12%に対して18~22%のマージンをもたらします。これらの付加価値の高いスコープが、韓国エレクトロニクス製造サービス市場全体の収益性を向上させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高性能基板(FC-BGA)の供給逼迫によるPCB組立の制約 | -0.7% | 京畿道製造ベルト | 短期(2年以内) |

| メモリチップ価格の変動によるEMSマージンの圧縮 | -0.6% | 国内全体 | 短期(2年以内) |

| 高齢化する労働力の中での熟練SMTオペレーターの不足 | -0.4% | 亀尾・天安の既存拠点 | 中期(2~4年) |

| クリーンルームラインの電力料金上昇 | -0.3% | 国内全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高性能基板供給の逼迫

ビア密度が150µm以下のフリップチップBGA基板は依然として供給不足であり、国内ファブの稼働率は94~96%に維持され、ティア2 EMS企業は年間収益4億2,000万米ドル相当のハイパースケール受注を断らざるを得ない状況です。Simmtechは2026年の必要量の40%しか確保できず、22%のプレミアムを支払い、粗利益率が140ベーシスポイント低下しました。忠清南道の2つのファブが月間24万m²を追加する予定ですが、量産出荷は2027年半ばまで見込めません。それまでの間、EMS企業は契約価格より30~35%高いスポット価格で日本から基板を輸入せざるを得ず、運転資本を圧迫しています。このボトルネックが、韓国エレクトロニクス製造サービス市場におけるAIサーバーボードプロジェクトの近中期成長を制限しています。

メモリチップ価格の変動

DDR5スポット価格は2025年初頭に22%急落した後、第3四半期に18%反発し、EMS契約が週次調達コストと乖離する状況が生じました。合計評価損は3億4,000万米ドルに達し、過去2四半期でセクターの粗利益率は11.2%から9.4%に低下しました。Samsung ElectronicsおよびSK Hynixは2024年にウェーハ投入量を12%削減しましたが、AIサーバー需要が予想を上回り、2025年9月には供給不足が生じました。EMS購買担当者は四半期ごとの価格見直しによるヘッジを試みていますが、OEM契約では転嫁調整が5%に上限設定されており、サプライヤーはリスクにさらされています。提案されている共同購買プラットフォームは、企業が顧客データの共有を懸念するため普及が進まず、メモリ価格変動へのエクスポージャーが長引いています。[4]韓国プリント回路協会、「2025年第3四半期基板稼働率レポート」、kpca.or.kr

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電子機器製造サービス別:ボックスビルド統合が優位に

PCB組立は2025年の韓国エレクトロニクス製造サービス市場収益の42.85%を占めましたが、ボックスビルドセグメントはCAGR 7.54%で拡大しており、経営予測の上限において韓国エレクトロニクス製造サービス市場規模全体を押し上げています。電気機械統合は筐体製造、ケーブルハーネス、熱界面材料の適用、最終テストを一つの屋根の下に集約し、コモディティ変動からマージンを守るワンストップの価値提案を生み出しています。このシフトはまた、顧客が設計製造性(DFM)および故障モード影響解析(FMEA)サービスを同一の発注書にまとめることで、平均販売価格を引き上げています。

エンジニアリング、テスト、開発サービスも同様の波に乗っています。Samsung Electro-Mechanicsはエンジニアリング収益が34%急増したと報告しており、主にISO 26262バリデーションを求める自動車顧客からの需要によるものです。Partronの72時間混合技術ラインなどの迅速プロトタイピングセルは、開発サイクルを最大3週間短縮し、3年未満のライフスパンを持つEVプラットフォームにとって重要な優位性となっています。物流サービスも、当日配送eコマースチャネルがバッファ在庫と4時間以内の受注生産対応を必要とするため、重要性が増しています。

ビジネスモデル別:ハイブリッドターンキーソリューションが勢いを増す

契約製造は2025年に63.76%のシェアを維持しましたが、ハイブリッドターンキープロジェクトは現在最高のCAGR 7.62%を達成しており、在庫リスクを吸収できるサプライヤーが獲得する韓国エレクトロニクス製造サービス市場シェアを向上させています。ターンキー契約の粗利益率は14.2%に達し、純粋な図面通り製造の8.4%を上回っており、これはコンポーネント調達とアフターサービスのバンドルによるものです。自動車エレクトロニクスが採用をリードしており、Hanwha Systemsは2年間の独占期間後にライセンス契約に移行する5年間の1,800億ウォン契約を締結しています。

ターンキーへの選好は、ハイパースケールオペレーターが輸出規制ショックに対して生産能力を確保するため、サーバーボードプログラムにも広がっています。韓国電子協会のデータによると、ターンキー契約は2025年の新規EMS受注の28%を占め、前年比9ポイント増加しました。これらの取り決めにより、韓国エレクトロニクス製造サービス市場内に設計の所有権が組み込まれ、低コストの海外代替品からのさらなる保護が実現しています。

製造プロセス別:先端パッケージングが付加価値の高い領域へ移行

表面実装技術は2025年のプロセス収益の54.43%を依然として占めていますが、先端パッケージングはCAGR 7.88%で急速に拡大しており、予測される韓国エレクトロニクス製造サービス市場規模にとって不可欠な要素となっています。チップレットアーキテクチャは、ファンアウトパネルレベル、シリコン貫通ビア(TSV)、マイクロバンプ技術を必要とし、これらを大規模に実現できる海外競合他社はほとんどいません。SK HynixのHBM4ローンチはサブミクロンアライメントと5ミクロンのボイド検出能力を必要とし、いずれも一部の韓国EMSサイトで利用可能です。

Nepesは600mmガラスパネル装置の設置に1,500億ウォンを投資し、ダイあたりのコストを35%削減することで、5Gスマートフォン向けのヘテロジニアスシステムインパッケージ構築を可能にしています。ハイブリッドプロセスの需要は、レガシーマイクロコントローラーと次世代AIプロセッサーを混在させる自動車センサーフュージョン基板においても拡大しており、韓国エレクトロニクス製造サービス市場が競争力を維持するために成熟技術と新興技術を融合させていることを示しています。

エンドユーザー別:自動車エレクトロニクスが先行

コンシューマーエレクトロニクスは2025年収益の38.68%を占めましたが、自動車エレクトロニクスはCAGR 7.18%で成長すると予測されており、2031年にかけて韓国エレクトロニクス製造サービス市場の増分成長を牽引しています。現代自動車とKiaによるトラクションインバーター、車載充電器、DC-DCコンバーターのアウトソーシングが、LG InnotekおよびSamsung Electro-Mechanicsからの大規模な設備投資を促しています。新しいEVプラットフォームごとにISO 26262 ASIL-Dを満たすモジュール式サブアセンブリが必要となり、より高い単価が求められます。

産業用オートメーションも、韓国の工場が協働ロボットを採用し出荷台数が前年比41%増加する中、僅差で追随しています。医療用エレクトロニクスもISO 13485認証を活用して北米OEMを獲得するため、7.3%で拡大しています。これらの多様化した垂直市場が、コンシューマーデバイスの低迷期における韓国エレクトロニクス製造サービス市場のレジリエンスを高めています。

地理的分析

大ソウル圏は韓国EMS市場の中心地であり続け、先端パッケージング能力の大部分を占め、物流ループを短縮する共同立地型メモリファブを擁しています。京畿道クラスターはSamsungの平沢メガファブとFoxconnの新しいサーバーボードラインの恩恵を受け、表面実装技術とファンアウトパネルレベル技術に精通した地域労働力を育成しています。隣接する仁川は、高層PCBを専門とするFlexおよび複数のティア2プロバイダーを誘致し、サプライチェーンの厚みを強化しています。

忠清南道は、2つのFC-BGAプラントの環境許可が迅速に承認された後、基板ハブとして台頭しており、両プラントを合わせて2027年半ばまでに月間24万m²の生産能力を追加する予定です。この動きは、韓国エレクトロニクス製造サービス市場を制約している基板ボトルネックの解消を目的としています。この地域はまた、土地コストが低く港湾へのアクセスが良好であり、高付加価値PCBアセンブリの日本および米国への効率的な輸出を可能にしています。

蔚山と光州は自動車エレクトロニクス拡大の拠点となっています。現地の現代自動車とKiaの工場がインバーターおよびバッテリー管理サブシステムへのEMS投資を促進しています。道庁はISO 26262訓練への給与補助金を提供し、韓国労働研究院が指摘する熟練労働者不足を緩和しています。これらの地理的ダイナミクスが総体として、韓国エレクトロニクス製造サービス市場全体にリスクと規模を分散させ、生産能力が単一の道に過度に集中しないよう確保しています。

競合状況

市場は中程度に集中しています。コングロマリット系列会社は内部の半導体およびディスプレイのノウハウをターンキー自動車・AIチップモジュールに活用し、純粋なEMSスペシャリストはタッチ労働を40%、初回不良品を60%削減するスマートファクトリーオートメーションを採用しています。Samsung Electro-Mechanicsにおけるチップレット相互接続の特許出願数は2025年に47件に達し、技術競争の激化を示しています。

NepesやKorea Circuitなどの新興ディスラプターは600mmガラスパネルパッケージングを活用し、歩留まりを犠牲にすることなく海外OSATの価格を下回っています。彼らの優位性は、基板製造と最終組立を一つの屋根の下に統合し、国際輸送コストを排除することにあります。グローバルプレーヤーのJabil、Flex、Foxconnは韓国のエンジニアリングセンターを拡大していますが、図面通り製造モデルへの依存が国内ターンキースペシャリストと比較して設計フィーの獲得を制限しています。

医療機器および当日配送eコマースのニッチ市場はホワイトスペースの機会を提供しています。ISO 13485認証を保有するプロバイダーは、中国からの調達多様化を求める北米の契約を獲得できます。ソウルの都市型マイクロファクトリーは4時間以内のIoTデバイスターンアラウンドを支援し、迅速フルフィルメント小売の急増を取り込んでいます。これらの差別化された戦略が総体として、韓国エレクトロニクス製造サービス市場のレジリエンスとグローバルな地位を高めています。

韓国エレクトロニクス製造サービス産業リーダー

Samsung Electro-Mechanics Co., Ltd.

LG Innotek Co., Ltd.

Hanwha Systems Co., Ltd.

Hansol Technics Co., Ltd.

Partron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Samsung Electro-Mechanicsは釜山に2つの新しい先端パッケージングラインに4,200億ウォンを投資し、2028年までに年間1億8,000万台の生産能力を目指すことを表明しました。

- 2025年12月:LG Innotekは現代自動車グループと2026年第2四半期開始の車載充電器およびDC-DCコンバーターに関する5年間6,800億ウォンの供給契約を締結しました。

- 2025年11月:Hanwha SystemsはISO 26262自動車生産能力を強化するため、KC EMSの60%を950億ウォンで取得しました。

- 2025年9月:SK HynixがHBM4の量産を開始し、国内EMS企業がダイ・トゥ・ウェーハボンディングを提供しています。

韓国エレクトロニクス製造サービス市場レポートの調査範囲

エレクトロニクス製造サービス(EMS)市場は、電子部品および製品の設計、組立、生産、テストを含む幅広いサービスを電子機器メーカー(OEM)に提供する産業です。これらのサービスにより、OEMは製造プロセスをアウトソーシングし、研究開発やマーケティングなどのコアコンピタンスに集中することができます。

韓国エレクトロニクス製造サービス(EMS)市場レポートは、サービスタイプ(電子機器製造サービス〔PCB組立、電気機械組立・ボックスビルド、プロトタイピング、その他の電子機器製造サービス〕、エンジニアリングサービス、テストおよび開発実装、物流サービス、その他のサービスタイプ)、ビジネスモデル(契約製造(CM)、オリジナルデザイン製造(ODM)、ハイブリッド・ターンキー・その他のビジネスモデル)、製造プロセス(表面実装技術(SMT)、スルーホール技術(THT)、先端パッケージング・ハイブリッドプロセス)、エンドユーザー(モバイルデバイス、コンシューマーエレクトロニクス、コンピューター、産業用、自動車、通信、照明、医療、その他のエンドユーザー)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 電子機器製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | |

| プロトタイピング | |

| その他の電子機器製造サービス | |

| エンジニアリングサービス | |

| テストおよび開発実装 | |

| 物流サービス | |

| その他のサービスタイプ |

| 契約製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド・ターンキー・その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先端パッケージング・ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| コンシューマーエレクトロニクス |

| コンピューター(PC・デスクトップ・ノートパソコン) |

| 産業用 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| サービスタイプ別 | 電子機器製造サービス | PCB組立 |

| 電気機械組立・ボックスビルド | ||

| プロトタイピング | ||

| その他の電子機器製造サービス | ||

| エンジニアリングサービス | ||

| テストおよび開発実装 | ||

| 物流サービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 契約製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド・ターンキー・その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先端パッケージング・ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| コンシューマーエレクトロニクス | ||

| コンピューター(PC・デスクトップ・ノートパソコン) | ||

| 産業用 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー |

レポートで回答される主要な質問

2031年における韓国エレクトロニクス製造サービス市場の予測規模は?

市場は2031年に454億6,000万米ドルに達すると予測されており、2026年からのCAGRは6.65%に相当します。

韓国EMS内で最も急成長しているサービスタイプは何ですか?

電気機械・ボックスビルド統合がCAGR 7.54%で拡大しており、従来のPCB組立を上回っています。

政府のインセンティブはどのようにセクターを形成していますか?

Kチップス法は最大30%の税額控除と加速償却を提供し、2025年のODMプロジェクト申請件数が47%増加しました。

自動車エレクトロニクスが韓国EMS事業者にとって重要な理由は何ですか?

現代自動車とKiaは2027年までにパワーエレクトロニクスモジュールの60%をアウトソーシングし、自動車エレクトロニクス組立のCAGR 7.18%を牽引します。

近中期のEMS能力を最も脅かす制約は何ですか?

国内ファブが95%の稼働率で稼働している高性能FC-BGA基板の持続的な供給逼迫が、現在サーバーボードの生産を制限しています。

韓国のEMS企業はどのように熟練労働者不足に対処していますか?

事業者は協働ロボットとマシンビジョンシステムを導入し、手作業を代替してタッチ労働を40%削減しています。

最終更新日: