シンガポール電子機器製造サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

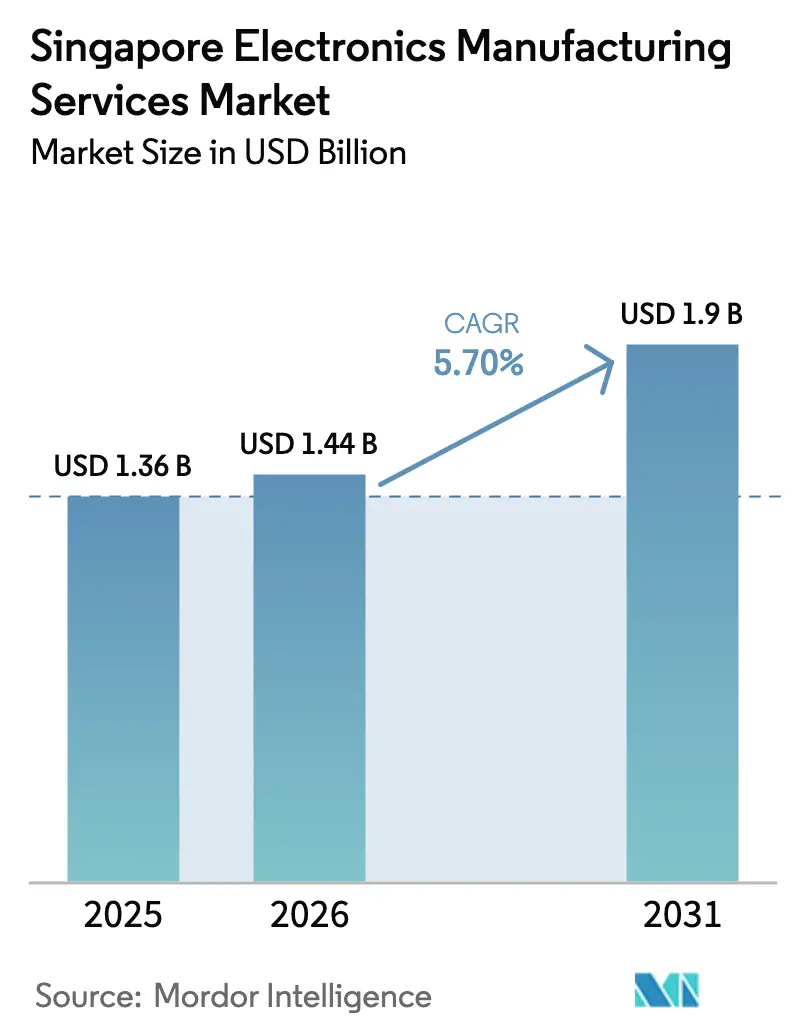

| 基準年の市場規模 (2025) | 1.36 十億米ドル |

| 市場規模 (2026) | 1.44 十億米ドル |

| 市場規模 (2031) | 1.9 十億米ドル |

| 成長率 (2026 - 2031) | 5.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール電子機器製造サービス市場分析

シンガポール電子機器製造サービス市場は、2025年の13億6,000万USDから2026年には14億4,000万USDへと成長し、2026年~2031年の期間においてCAGR 5.70%で推移し、2031年までに19億USDに達すると予測されています。航空宇宙、医療機器、および自動車用パワーエレクトロニクス向けの精密設計された高混合少量生産プログラムが、コモディティ化したハンドセット組立を代替しており、プロバイダーはより高い利益率を確保し、リードタイムを短縮することが可能となっています。2024年に稼働を開始したMicronの70億USD規模の高帯域幅メモリ工場およびSilicon Boxの20億USD規模のチップレット統合施設は、シンガポールが先進パッケージングおよびヘテロジニアス統合へと軸足を移していることを裏付けています。同時に、スマート産業準備指数のもと、2025年までに国内工場の40%がデジタルツインシミュレーションを導入し、歩留まりの向上と手直し作業の削減を実現しています。ベトナムとの賃金格差により、地場企業は検査工程の自動化を推進する一方、低軌道衛星プログラムおよび電気自動車用パワーモジュールが高付加価値の輸出ニッチ市場を開拓しています。

主要レポートのポイント

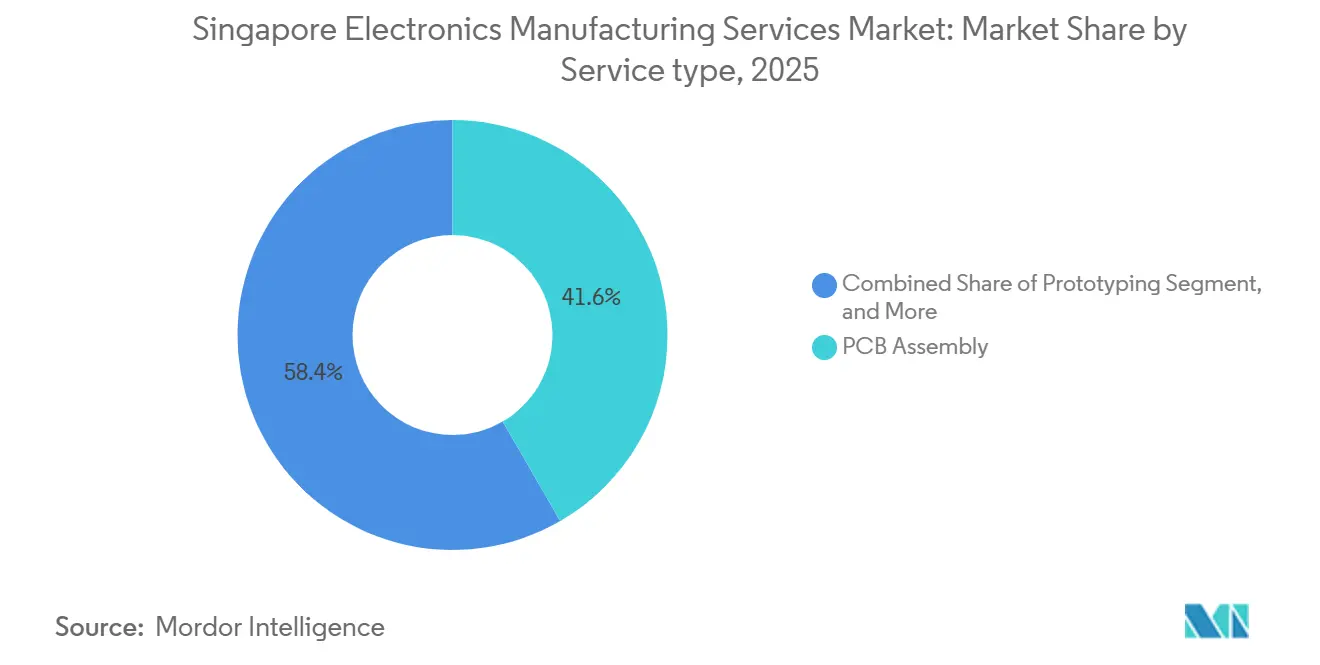

- サービスタイプ別では、PCBアセンブリが2025年のシンガポール電子機器製造サービス市場シェアの41.64%を占めてトップとなり、電気機械アセンブリおよびボックスビルドサービスは2031年にかけてCAGR 5.82%で拡大する見込みです。

- ビジネスモデル別では、契約製造が2025年の売上高の62.74%を占め、ハイブリッドおよびターンキーモデルは2026年~2031年の期間においてCAGR 6.03%で成長すると予測されています。

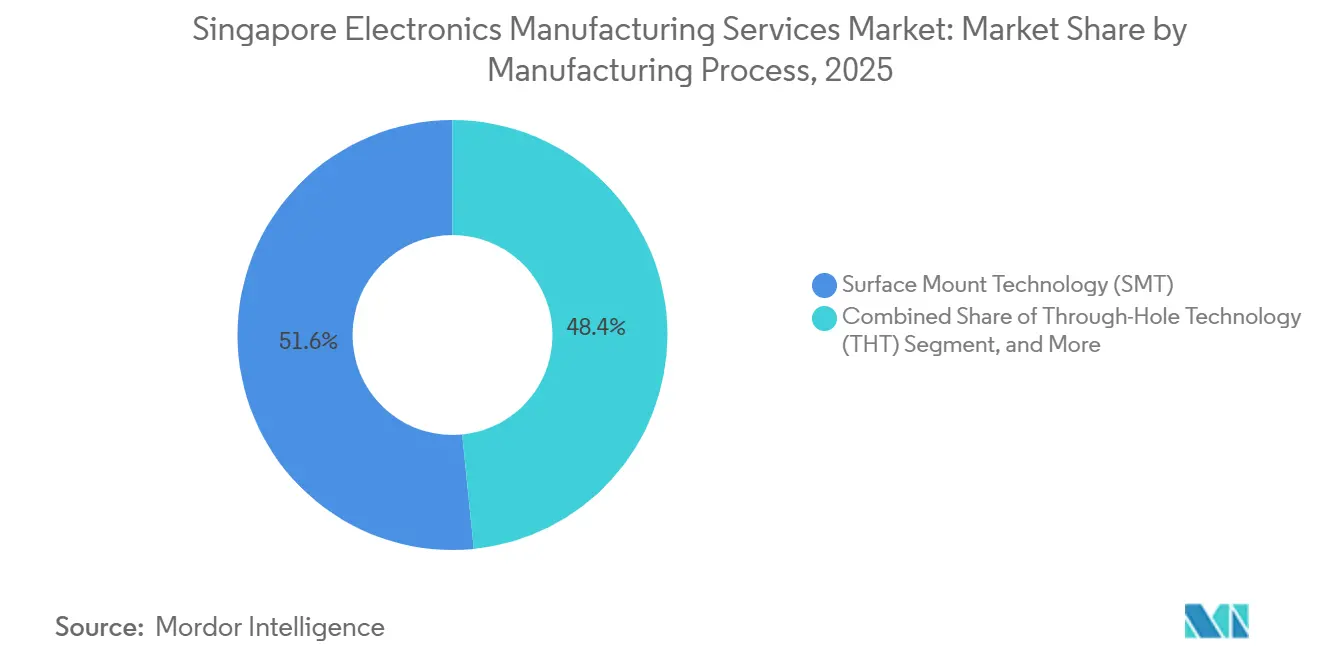

- 製造プロセス別では、表面実装技術が2025年の売上高の51.57%を生み出し、先進パッケージングおよびハイブリッドプロセスは2031年にかけてCAGR 6.43%で増加すると予測されています。

- エンドユーザー別では、民生用電子機器が2025年に33.71%のシェアを保持し、自動車用電子機器は同期間においてCAGR 6.95%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール電子機器製造サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民生用電子機器からの高混合少量生産に対する需要の増大 | +1.2% | シンガポール(マレーシアおよびタイの精密加工クラスターへの波及を含む) | 中期(2~4年) |

| 半導体サプライチェーンインセンティブの拡大 | +1.5% | シンガポール全国(ウッドランズおよびタンピネス工業地帯を中心) | 長期(4年以上) |

| インダストリー4.0スマートファクトリーの導入拡大 | +0.9% | シンガポール全国(ジュロンおよびトゥアス製造ハブでの早期成果) | 中期(2~4年) |

| タイムトゥマーケット短縮を目的としたアウトソーシングトレンドの拡大 | +1.0% | グローバル(APACコアがシンガポールおよび台湾に恩恵をもたらす) | 短期(2年以内) |

| 低軌道衛星電子機器組立契約の急増 | +0.7% | グローバル(シンガポールが高信頼性セグメントを獲得) | 長期(4年以上) |

| 政府による持続可能な製造補助金 | +0.4% | シンガポール全国(経済開発庁およびEnterprise Singaporeを通じて運営) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

半導体サプライチェーンインセンティブの拡大

2024年に着工したMicronの70億USD規模の高帯域幅メモリ複合施設およびSilicon Boxの20億USD規模のチップレット工場は、150億USDのプロジェクトパイプラインを支え、歩留まり率を95%超に押し上げており、新興のASEANファブを凌駕しています。2025年度予算では、極端紫外線研究センターに5億SGD(3億7,000万USD)が充当され、自動化投資の250%を対象とする税額控除がさらに資本経済性を高めています。[1]シンガポール貿易産業省、「2025年度予算 半導体研究施設配分」、mti.gov.sg これらの政策により、輸出規制によって制限される可能性のある設備が確保され、シティステートは先進パッケージングの安全な拠点として位置づけられています。A*STARとの共同出資による研究開発は共同プロジェクトの最大70%を補助し、パイロットラインへの技術移転を加速させています。その結果、シンガポールは競合他社がいまだ大規模に産業化できないヘテロジニアス統合プログラムを引き付けています。

高混合少量生産に対する需要の増大

50~5,000ユニットのバッチサイズおよび18~36ヶ月のライフサイクルが、航空宇宙アビオニクス、医療用インプラント、および産業用センサーを支配しており、これらは2025年のEMS売上高の約35%を占め、2020年の28%から増加しています。Venture Corporationは、ライフサイエンスおよび産業向けアカウントが2024年第3四半期売上高の42%を占めたことを開示しており、民生用デバイスからの移行が進んでいることを示しています。[2]Venture Corporation Limited、「2024年第3四半期財務結果」、venture.com.sg 機能試作品のリードタイムは、積層造形技術とデジタルツインの成熟により、2020年の4週間から2025年には10日間に短縮されています。医療機器規制局によるISO 13485サイトの事前認定は、医療系スタートアップの市場承認を短縮し、地場組立業者に規制上の優位性をもたらしています。これらの要因が総合的に、競争の重点をユニットコストから信頼性、トレーサビリティ、および迅速な製造設計反復へとシフトさせています。

タイムトゥマーケット短縮を目的としたアウトソーシングトレンドの拡大

Continentalは、地場EMSパートナーを活用した迅速試作により、800Vインバーターのコンセプトから量産までのサイクルをドイツの12~18ヶ月からシンガポールの6ヶ月に短縮しました。Jabilは、2024年のシンガポール売上高の60%がエンジニアリングサービスおよび新製品導入から生じたと報告しており、プロセス開発支援に対するクライアントの需要を裏付けています。輸出規制リスクに起因するデュアルソーシングの必要性が、欧州および北米のブランドに対して知的財産保護が確保された管轄区域への機密サブアセンブリの配置を促しており、シンガポールは知的財産保護において世界第2位にランクされています。5Gラジオ向けのリジッドフレックスPCBおよびコンフォーマルコーティングは、現在地場組立業者の間で標準となっており、検証サイクルをさらに短縮しています。これらの成果は、顧客にとっての収益獲得の加速とプロバイダーにとってのプレミアム粗利益率の向上につながっています。

インダストリー4.0スマートファクトリーの導入拡大

2025年までに、電子機器工場の40%がスマート産業準備指数においてレベル3の準備状況に達し、2021年のシェアの2倍となりました。Flexのカラン工場は2024年に自律移動ロボットを導入し、仕掛品在庫を30%削減するとともに、技術者を故障解析業務に再配置しました。A*STARのモデルファクトリーは、デジタルツインによるリフロープロファイルのシミュレーションがはんだ欠陥を18%、エネルギー使用量を12%削減できることを示し、この成果は現在15社のEMS企業によって再現されています。運用技術ネットワークに対するIEC 62443セグメンテーションの義務化が、輸出規制対象の設計を保護するためのゼロトラストアーキテクチャへの投資を促進しています。これらの取り組みが総合的に、運用コストを低減し、稼働率を向上させ、高信頼性生産地としてのシンガポールの評判を強固なものにしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練電子機器組立技術者の不足 | -0.8% | シンガポール全国(ジュロンおよびウッドランズ工業団地で深刻) | 短期(2年以内) |

| 半導体部品の供給および価格の不安定性 | -1.0% | グローバル(シンガポールはメモリおよびロジックチップの輸入を通じて影響を受ける) | 短期(2年以内) |

| 炭素税拡大に伴うエネルギー料金の上昇 | -0.5% | シンガポール全国(エネルギー集約型SMTラインに集中) | 中期(2~4年) |

| 新興ベトナムEMSクラスターとの競争 | -0.6% | ASEAN地域(ベトナムが中級民生用電子機器を標的) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

半導体部品の供給および価格の不安定性

DRAM現物価格は2024年第3四半期に前年比88%上昇し、NAND価格も30%上昇したため、EMS企業は安全在庫を従来の30~45日から90~120日に増加させることを余儀なくされました。電源管理ICのリードタイムは52週を超え、Flexは部品インフレが2025年度第2四半期の粗利益率圧縮の40%を引き起こしたと述べています。規模の小さいシンガポールのプロバイダーは、不足時に割当を確保するための購買力に欠けており、受注が正常化した際の評価損リスクが高まっています。世界のロジックチップの60%を供給する台湾を巡る地政学的緊張は、48時間以内に出荷を混乱させる可能性があり、リスクを増幅させています。大手プレーヤーは日本および韓国への調達先の多様化を進めているものの、新たな生産能力が稼働するまで調達の不安定性は構造的な逆風として残り続けます。

熟練電子機器組立技術者の不足

IPC認定の欠員率は2025年に12%に達し、生産技術者の中央年齢が48歳に達する一方、若年労働者はソフトウェア職に流れる傾向があります。2022年以降、年率4~5%の賃金インフレが、広範な自動化を持たない中堅EMSの利益率を圧迫しています。AEM Holdingsは、残業代および定着奨励金に起因し、2024年第3四半期の労働コストが人員数が横ばいにもかかわらず前年比6.8%上昇したことを示しました。政府の再訓練補助金はコースの最大90%をカバーしていますが、精密工学分野の年間専門学校卒業者数(2024年は1,200人)は、2,000人の新規採用という業界需要に届いていません。短期的には、人材不足が生産能力の拡大を制限し、新製品導入の立ち上げを長期化させ、セクターの成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:顧客がターンキーソリューションを求める中でボックスビルドが拡大

電気機械アセンブリおよびボックスビルド活動は2031年にかけてCAGR 5.82%で拡大し、シンガポール電子機器製造サービス市場全体を上回りました。PCBアセンブリは依然として2025年売上高の41.64%を占めていますが、大量生産のハンドセットプログラムがより低コストのASEANサイトへ移行するにつれ、シンガポール電子機器製造サービス市場におけるそのシェアは縮小しています。ターンキー契約は筐体設計、ケーブルハーネス、および最終システムテストを一括提供し、相手先ブランド製造業者に単一の責任パートナーをもたらし、タイムトゥマーケットを最大8週間短縮します。Venture Corporationは、ターンキープログラムが2024年第3四半期売上高の38%を占め、2022年から9パーセントポイント増加したことを開示しており、フルシステムアウトソーシングへの転換を裏付けています。

エンジニアリングサービスおよびテスト・開発実装は22%の粗利益率を達成しており、これは標準的な表面実装組立のほぼ3倍です。これは、クライアントが製造設計、加速寿命試験、および規制事前認定に価値を見出しているためです。[3]Jabil Inc.、「2024年度年次報告書」、jabil.com 積層造形技術により、試作品のリードタイムは2020年の4週間から2025年には10日間に短縮され、工具設定前の迅速な反復が可能となっています。物流サービスは規模は小さいものの、現在は組立とバンドルされており、顧客はシンガポールの自由貿易港近くでベンダー管理在庫を保有することができます。欧州の循環経済規制が引き取りプログラムを義務付けるにつれ、逆物流および再生業務も拡大しており、このニッチ市場はISO 14001認証を持つプロバイダーに有利です。

ビジネスモデル別:ハイブリッドアプローチが設計から製造までの価値を獲得

契約製造は2025年のシンガポール電子機器製造サービス市場シェアの62.74%を維持しており、知的財産を保護しながら労働集約的な量産拡大をアウトソーシングするという長年の傾向を反映しています。しかし、ハイブリッドおよびターンキーモデルはCAGR 6.03%で成長すると予測されており、これは社内設計能力を持たず、EMSプロバイダーの部品ライブラリおよびサプライヤーネットワークへのアクセスを求めるスタートアップおよび中堅企業によって牽引されています。2024年のFlexによるAnord Mardixの18億USD買収はその魅力を示しており、この取引はキャビネット統合に電力配電設計を加え、Flexがハイパースケールデータセンタープロジェクトをエンドツーエンドで見積もることを可能にしました。

相手先設計製造はシンガポール電子機器製造サービス市場において依然として小さなシェアを占めていますが、新規参入者を阻む規制障壁が存在する産業用ゲートウェイおよび医療診断分野で存在感を高めています。Sanminaは、2024年の契約獲得の28%がエンジニアリングサービスをバンドルしており、2021年の18%から増加したと報告しており、設計支援の収益化ポテンシャルを裏付けています。粗利益率の差がトレンドを強化しており、ハイブリッド案件は15~20%を稼ぐのに対し、純粋な図面通り製造は8~12%にとどまります。ISO 13485およびIATF 16949の認証負荷もこの分野を有利にし、クライアントの監査負担を軽減し、従来の契約製造からより統合されたパートナーシップへの移行を促しています。

製造プロセス別:先進パッケージングがAIチップ需要を獲得

表面実装技術は2025年のプロセス売上高の51.57%を占め、数十年にわたる実装速度の向上と0201受動部品における10 ppm以下の欠陥率によって牽引されています。しかし、AIアクセラレーターおよび高性能コンピューティングモジュールがチップレット統合、シリコン貫通ビア、および40 µm未満のマイクロバンプピッチを必要とするため、先進パッケージングおよびハイブリッドフローはCAGR 6.43%で成長する見込みです。2024年から稼働しているMicronの高帯域幅メモリ複合施設は12の誘電体層を積層して1 TB/sの帯域幅を実現しており、ワイヤーボンディングでは達成できない能力です。Silicon Boxのチップレットラインも同様にヘテロジニアス2.5Dパッケージを対象とし、新興ASEANファブの90%未満と比較して95%超の歩留まり率を達成しています。

スルーホール技術は、その機械的堅牢性と高電流容量により、パワーエレクトロニクスおよび航空宇宙分野で引き続き使用されていますが、プレスフィットコネクタの普及に伴い、そのシェアはCAGR −1.2%で縮小すると予測されています。SMT、スルーホール、および先進パッケージングを組み合わせたハイブリッドラインは、Benchmark Electronicsの2024年第3四半期の決算説明会によると、自動車用インバータープログラムにおいて85%の稼働率で稼働しています。3つの異なるはんだプロセスが1つの基板を共有する場合、インラインX線およびレーザー高さ計測が信頼性を保証します。より多くのプログラムがチップレットアーキテクチャを採用するにつれ、設備投資は従来のリフロー炉よりも熱圧着ボンダーおよびレーザー支援ダイプレーサーを優先するようになるでしょう。

エンドユーザー別:電動化の中で自動車用電子機器が成長をリード

民生用電子機器は依然として2025年売上高の33.71%を供給していますが、スマートフォンおよびウェアラブルが労働コストが60~70%低いベトナムおよびインドへ移行するにつれ、その成長は頭打ちとなっています。自動車用電子機器はエンドユーザーの中で最も速いCAGR 6.95%で拡大する見込みであり、電気自動車向けのバッテリー管理システムおよびシリコンカーバイドパワーモジュールによって牽引されています。ContinentalのシンガポールR&Dハブは800Vインバーターを試作し、機能安全検証のための地場ISO 26262人材を活用して、型式認定を6ヶ月短縮しています。

産業用オートメーションおよびロボティクスはASEANの製造高度化から恩恵を受け、2025年のシンガポール電子機器製造サービス市場規模において増加するシェアを占めました。通信インフラ(5G基地局、光モジュール、ネットワークスイッチ)はシンガポールの無線周波数および光子工学テスト専門知識を活用しており、Fabrinetは2025年度第1四半期売上高の68%を光製品から得ています。医療機器は量は少ないものの、医療機器規制局がISO 13485サイトを事前認定することで承認タイムラインを近隣諸国と比較して半減させるため、プレミアム価格を実現しています。AS9100および輸出規制コンプライアンスに支えられた航空宇宙・防衛業務は20%を超える利益率をもたらし、シティステートの高信頼性ニッチへの転換を強化しています。

地域分析

シンガポールは緊密に統合されたASEANサプライチェーンの中核を担い、精密組立、先進パッケージング、および新製品導入の高付加価値ノードとして機能する一方、マレーシア、タイ、およびベトナムが量産を担っています。シティステートは2025年に世界の半導体バックエンドサービスの20%を獲得し、Micron、GlobalFoundries、およびUTACなどのアウトソーシングテスト専門企業によって支えられています。2025年度予算は極端紫外線研究ハブに5億SGD(3億7,000万USD)を配分し、台湾および韓国との技術同等性を確保しています。国境を越えた回廊が地域効率を深化させており、ASEの2024年のマレーシア・クリムハイテクパークとの協定は、労働コストと資本集約度のバランスを取るためにウェーハプロービングと最終パッケージングを分担しています。

競争圧力はベトナムから生じており、同国の電子機器輸出はSamsungおよびFoxconnの生産能力増強に牽引されて2024年に1,500億USDに達しました。ベトナムの月額賃金300~400USDはシンガポールの2,500~3,500SGDを大幅に下回り、シンガポールの施設に光学検査およびコンフォーマルコートラインの自動化を促しています。それでも、ベトナムの月8時間の停電および最大7日間の港湾遅延は、時間的制約のあるクラス3の工作プログラムを制限しており、これらはシンガポールに留まっています。タイの東部経済回廊は2024年に120億USDの電子機器外国直接投資を誘致し、特に自動車用電子機器およびバッテリーパックにおいて、もう一つの中規模競合国を加えています。

規制上の差異がシンガポールのプレミアム業務の維持を助けています。医療機器規制局によるISO 13485事前認定は、機器承認のリードタイムを18ヶ月から9ヶ月に短縮し、ベンチャー資金調達を受けた医療技術企業にとって決定的な要因となっています。知的財産庁の12ヶ月の迅速特許審査(近隣諸国の24~36ヶ月と比較)は、R&Dとパイロットラインの同一拠点への配置を促しています。炭素税が2024年のトンCO₂e当たり25SGDから2030年までに50~80SGDへと段階的に引き上げられることで、エネルギー集約型SMTの運営費が15~20%増加していますが、同時にEUの炭素国境調整に対応した工場の位置づけを強化しています。スコープ3排出量を文書化する必要がある顧客にとって、シンガポールは低コストのハブがいまだ提供できない検証済みの経路を提供しています。

競争環境

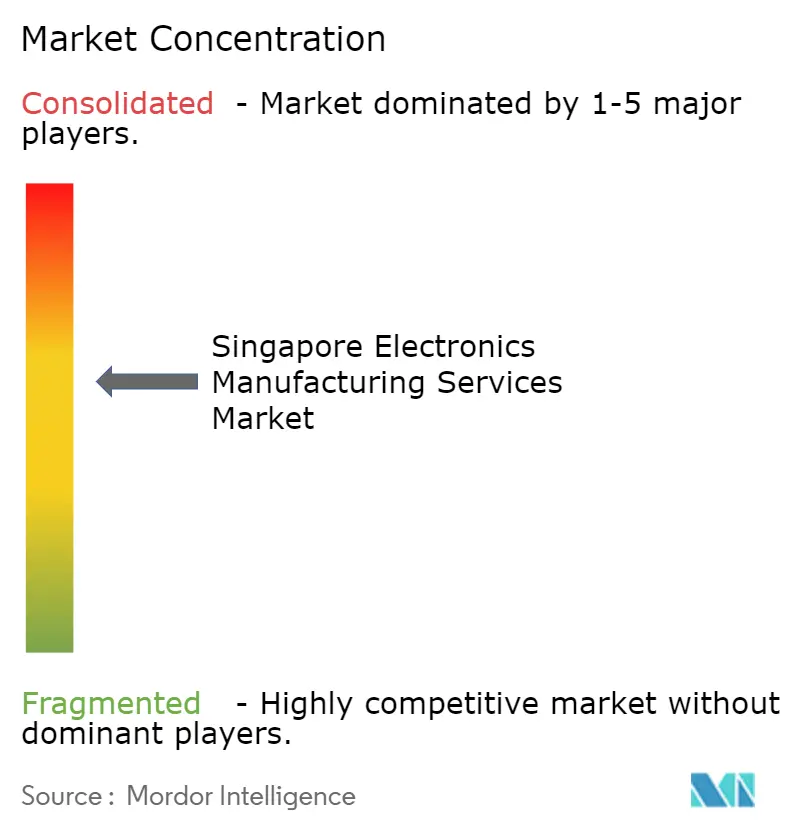

上位5社(Flex、Jabil、Sanmina、Venture Corporation、Celestica)が2025年売上高のかなりのシェアを支配しており、シンガポール電子機器製造サービス市場は適度に集中していることを示しています。Flexはグローバルな規模を活用しながら、ヘルスケアおよび航空宇宙などの高信頼性ニッチにシンガポール事業を特化させており、2024年のAnord Mardix買収によりデータセンター電力配電設計が加わり、入札を純粋な組立からターンキーインフラへとシフトさせました。Jabilはエンジニアリングサービスを重視しており、2024年のシンガポール売上高の60%が新製品導入から生じており、労働裁定節約よりもプロセス開発専門知識に対するクライアントの需要を反映しています。

中堅専門企業はドメインの深さを通じて利益率を獲得しています。Venture Corporationは2024年第3四半期売上高の42%をライフサイエンスおよび産業クライアントから得ており、コモディティ化した民生用デバイスからの転換を強化しています。AEM HoldingsおよびUMS Holdingsは、用途特化型知的財産と迅速なエンジニアリング対応を提供することで、半導体テストハンドラーおよび精密加工において既存企業を脅かしています。技術導入が主要な差別化要因であり、Flexの自律移動ロボット導入は2024年に仕掛品在庫を30%削減し、15社のEMS企業がA*STARのデジタルツインリフローシミュレーションを再現し、平均18%の欠陥削減を達成しています。

ホワイトスペースの機会は3つの垂直市場にわたります。第一に、低軌道衛星:SpaceXの6,000ユニットのStarlinkコンステレーションが宇宙グレードのフェーズドアレイアンテナおよび電力配電ユニットへの需要を生み出しており、これらのプログラムを製造する資格を持つASEAN工場はほとんどありません。第二に、電気自動車用パワーエレクトロニクス:ContinentalのシンガポールラボはISO 26262を満たすシリコンカーバイドモジュールを試作しており、地域の電動化目標が量的な上昇余地を約束しています。第三に、AIアクセラレーター向け先進パッケージング:MicronおよびSilicon Boxは40 µm未満のマイクロバンプラインを稼働させており、この能力を持つグローバルサイトは10未満であり、シンガポールにヘテロジニアス統合における先行者優位をもたらしています。

シンガポール電子機器製造サービス産業リーダー

Venture Corporation Limited

Flex Ltd.

Jabil Circuit Singapore Pte Ltd

Sanmina-SCI Systems Singapore Pte Ltd.

Beyonics Pte Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Jabil Circuit Singaporeは、電気自動車バッテリー管理システムおよび800Vインバーター向けに40,000平方フィートのスペースを追加する、1億2,000万SGD(8,900万USD)規模の自動車用電子機器キャンパスの拡張を完了しました。

- 2025年12月:Celesticaは、大手ハイパースケールクラウドプロバイダー向けに光トランシーバーおよびシリコンフォトニクスモジュールを製造する複数年にわたる2億5,000万USDの契約を獲得しました。この契約は800 GbEおよび1.6 TbEコンポーネントの製造設計サービスおよびサプライチェーン管理を対象とし、同社のシンガポール施設での生産は2027年まで拡大する予定です。

- 2025年11月:Venture Corporationは、ISO 13485認定能力を60%増強し、欧州連合医療機器規制の専門知識を加えるため、欧州の医療機器契約製造業者を1億8,000万SGD(1億3,300万USD)で買収することに合意しました。

- 2025年10月:AEM Holdingsは、複数のAIチップメーカーから半導体テストハンドラーの追加受注として2億SGD(1億4,800万USD)を獲得しました。

- 2025年9月:Sanminaは、5Gインフラおよび自動車用レーダー向けのシステムインパッケージモジュールに特化した50,000平方フィートの先進パッケージング工場をシンガポールに開設しました。

シンガポール電子機器製造サービス市場レポートの調査範囲

シンガポール電子機器製造サービス市場レポートは、サービスタイプ(PCBアセンブリ、電気機械アセンブリ/ボックスビルド、試作、その他のEMSを含む電子機器製造サービス;エンジニアリングサービス;テスト・開発実装;物流サービス;その他のサービスタイプ)、ビジネスモデル(契約製造、相手先設計製造、ハイブリッド/ターンキー/その他)、製造プロセス(表面実装技術、スルーホール技術、先進パッケージング/ハイブリッドプロセス)、エンドユーザー(モバイルデバイス、民生用電子機器、コンピューター、産業用、自動車、通信、照明、医療、その他のエンドユーザー)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 電子機器製造サービス | PCBアセンブリ |

| 電気機械アセンブリ/ボックスビルド | |

| 試作 | |

| その他の電子機器製造サービス | |

| エンジニアリングサービス | |

| テスト・開発実装 | |

| 物流サービス | |

| その他のサービスタイプ |

| 契約製造(CM) |

| 相手先設計製造(ODM) |

| ハイブリッド/ターンキー/その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング/ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| 民生用電子機器 |

| コンピューター(PC/デスクトップ/ラップトップ) |

| 産業用 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| サービスタイプ別 | 電子機器製造サービス | PCBアセンブリ |

| 電気機械アセンブリ/ボックスビルド | ||

| 試作 | ||

| その他の電子機器製造サービス | ||

| エンジニアリングサービス | ||

| テスト・開発実装 | ||

| 物流サービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 契約製造(CM) | |

| 相手先設計製造(ODM) | ||

| ハイブリッド/ターンキー/その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング/ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| 民生用電子機器 | ||

| コンピューター(PC/デスクトップ/ラップトップ) | ||

| 産業用 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー |

レポートで回答される主要な質問

シンガポールの電子機器製造サービス市場の現在の規模はいくらですか?

市場は2026年に14億4,000万USDと評価され、2031年までに19億USDに達すると予測されています。

最も成長が速いサービスタイプはどれですか?

電気機械アセンブリおよびボックスビルドサービスは、2026年から2031年の間にCAGR 5.82%で拡大すると予測されています。

ハイブリッドおよびターンキービジネスモデルが注目を集めているのはなぜですか?

製造設計の専門知識と単一ベンダーによる責任体制を提供し、純粋な契約製造の8~12%と比較して15~20%の粗利益率を生み出しているためです。

シンガポールは半導体先進パッケージングにおいてどのように位置づけられていますか?

MicronおよびSilicon Boxの施設が40 µm未満のマイクロバンプ能力を提供しており、シンガポールにチップレットおよび高帯域幅メモリ統合における先行者優位をもたらしています。

需要側の主な成長促進要因は何ですか?

自動車用電子機器、特に電気自動車のバッテリー管理およびパワーモジュール組立が、2031年にかけてCAGR 6.95%で成長すると予測されています。

最終更新日: