フランス電子機器製造サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

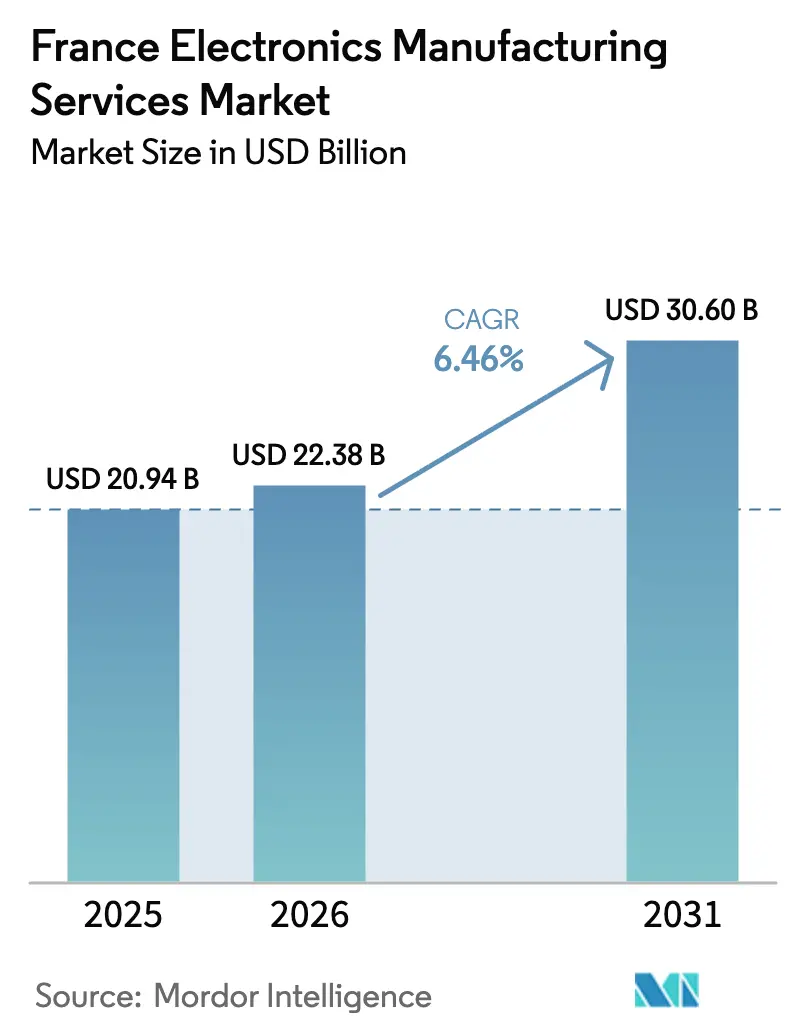

| 基準年の市場規模 (2025) | 20.94 十億米ドル |

| 市場規模 (2026) | 22.38 十億米ドル |

| 市場規模 (2031) | 30.60 十億米ドル |

| 成長率 (2026 - 2031) | 6.46% CAGR |

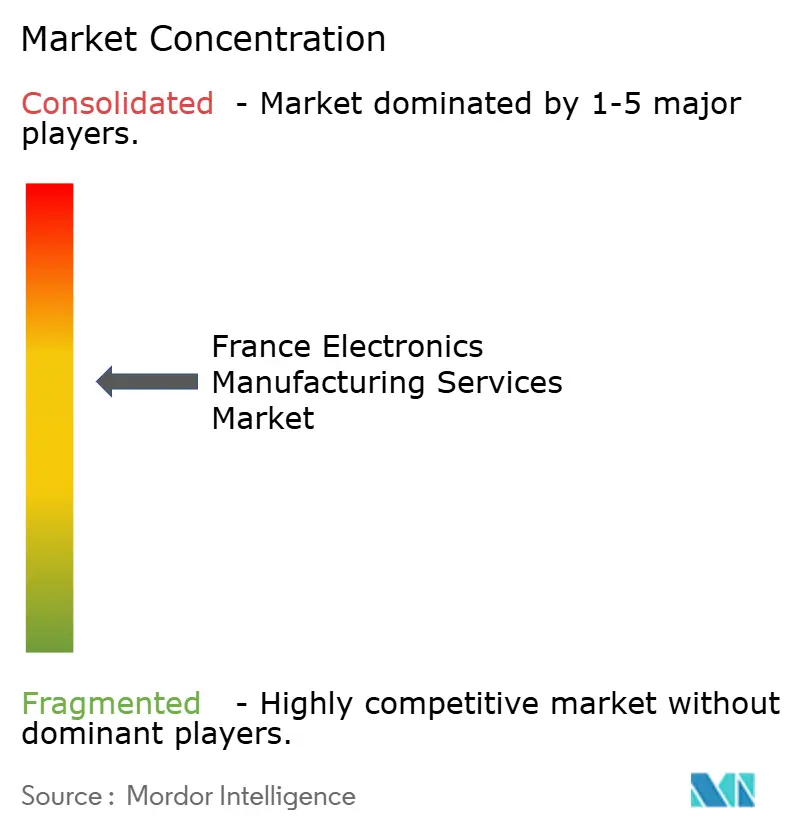

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス電子機器製造サービス市場分析

フランス電子機器製造サービス市場規模は2025年に209億4,000万USDと評価され、2026年の223億8,000万USDから2031年には306億USDに達すると推定され、予測期間(2026年~2031年)のCAGRは6.46%です。

堅調な公的インセンティブ、国内の完成品メーカーにおけるアセットライト生産モデルへの移行、およびハイミックス・ローボリュームプロジェクトの台頭が収益成長を牽引しています。同時に、クロールおよびグルノーブルにおける上流の半導体投資がリードタイムを短縮し、先進パッケージングニーズを支えるローカルサプライチェーンを確立しています。フランスのプロバイダーが自動化を加速し、クイックターンおよび自動車グレードの品質を重視することで、競争力学がコスト圧力を緩和しています。最後に、労働コストおよびエネルギーコストが引き続き利益率拡大を抑制しており、市場参加者にとって業務効率が最優先課題となっています。

主要レポートのポイント

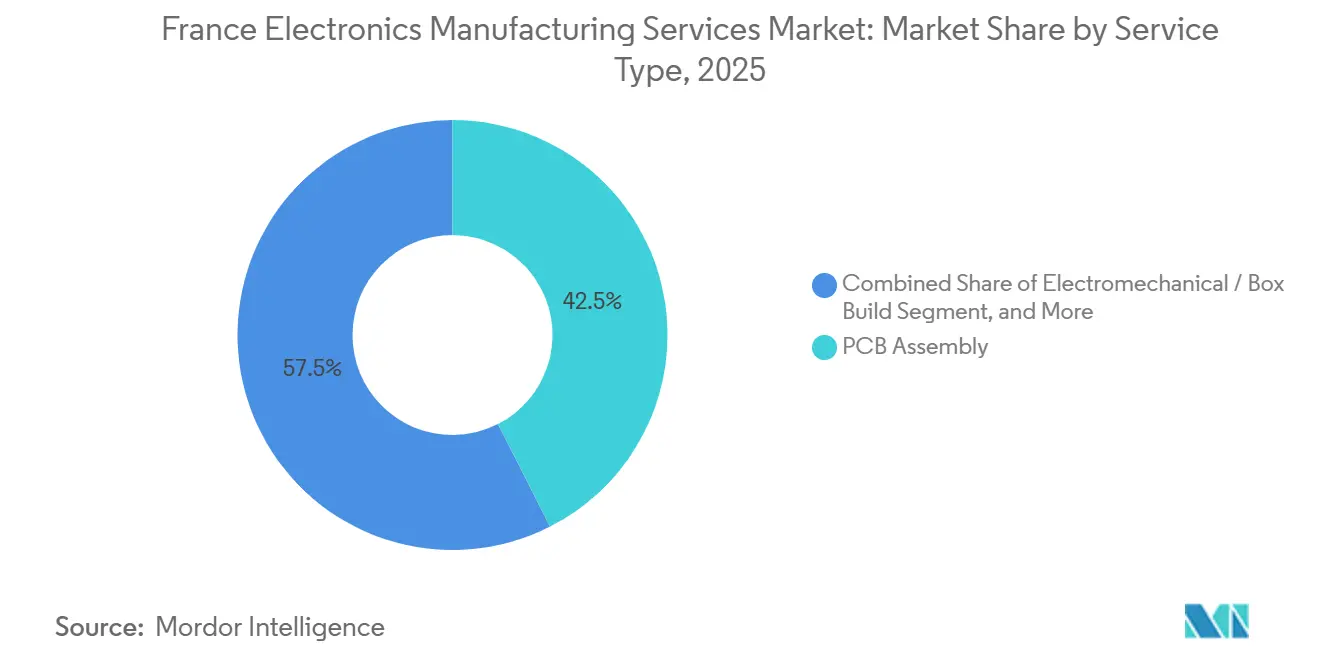

- サービスタイプ別では、電子機器製造サービスが2025年のフランス電子機器製造サービス市場シェアの42.50%を占め、エンジニアリングサービスは2031年にかけてCAGR 6.80%で拡大する見込みです。

- ビジネスモデル別では、受託製造セグメントが2025年のフランス電子機器製造サービス市場規模の61.90%を占めましたが、ハイブリッドおよびターンキーモデルはCAGR 4.50%で成長すると予測されています。

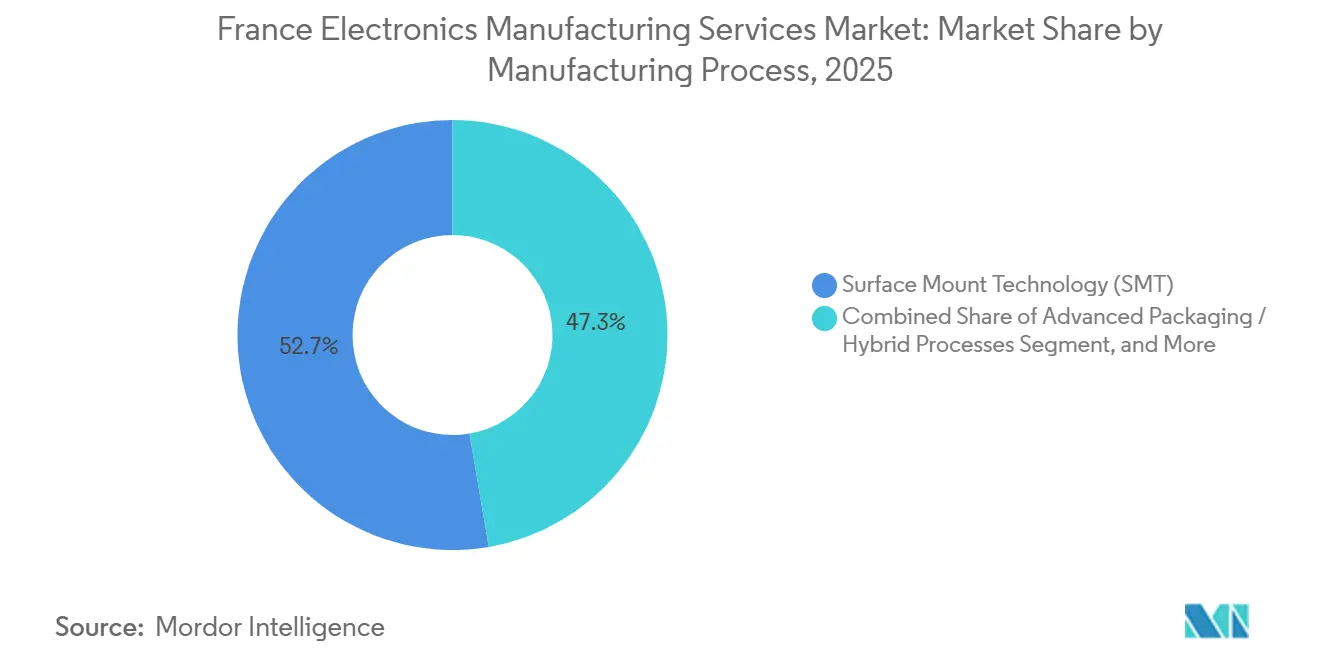

- 製造プロセス別では、表面実装技術が2025年の金額の52.70%を占め、先進パッケージングおよびハイブリッドプロセスはCAGR 5.10%で進展すると予測されています。

- エンドユーザー別では、産業用途が2025年の収益の38.60%を占めましたが、自動車は2031年にかけてCAGR 5.80%で最も急成長するセグメントです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス電子機器製造サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フランス2030計画に基づく国内電子機器生産に対する政府インセンティブ | +1.8% | 国内、イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、ヌーヴェル=アキテーヌに集中 | 中期(2〜4年) |

| フランスの完成品メーカーにおけるアウトソーシングトレンドの拡大 | +1.2% | 国内、グラン・テストおよびオー=ド=フランスで最も顕著 | 短期(2年以内) |

| 自動車および産業セクターにおけるハイミックス・ローボリューム生産への需要増加 | +1.0% | 国内、ドイツおよびスペインへの波及効果あり | 中期(2〜4年) |

| ローカライズされた組み立てを必要とするIoTおよびエッジAIデバイスの急速な拡大 | +0.9% | 国内、スマートビルディングおよびオートメーションにおける早期採用 | 長期(4年以上) |

| 地域の電子機器製造サービスハブを活用するニッチな医療機器スタートアップの急増 | +0.5% | オクシタニーおよびヌーヴェル=アキテーヌ | 長期(4年以上) |

| クロールにおける半導体基板ファブ拡張の台頭 | +0.6% | オーヴェルニュ=ローヌ=アルプ、全国的な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内電子機器生産に対する政府インセンティブ

フランス2030計画内の50億ユーロ(55億USD)の電子機器割り当ては、7年間の国内生産コミットメントを条件として、工場自動化、人材育成、およびR&Dパートナーシップを共同資金援助します[1]「フランス2030産業計画」、Gouvernement.fr、gouvernement.fr。ウェーハ製造のみに焦点を当てた以前の補助金ラウンドとは異なり、現在の枠組みはプリント回路基板組み立て、ボックスビルド、および機能テスト活動を支援し、準拠した電子機器製造サービス企業に対して保証された需要を創出します。プロバイダーは2027年までにクリーンルームおよび組み立てフロアスペースを約14万8,600平方メートル追加する必要があり、この建設により自動車および産業用完成品メーカーとの複数年契約が確保され、国内サプライチェーンの強靭性が強化されます。

フランスの完成品メーカーにおけるアウトソーシングトレンドの拡大

欧州の自動車・機械メーカーは現在、電子機器付加価値の62%をアウトソーシングしており、2019年の48%から増加しています。これは内部設備が製品サイクルよりも速く減価償却されるためです。フランスのTier-1サプライヤーは、ソフトウェアおよびセンシングイノベーションへの資金調達のために非中核組み立てラインを売却し、高付加価値契約を電子機器製造サービスパートナーに解放しています。このモデルにより、完成品メーカーは在庫リスクを移転し、EU品質・持続可能性基準を満たしながら電子機器製造サービスの自動化を活用してアジア生産とのコスト同等性を実現できます。

ハイミックス・ローボリューム生産への需要増加

多様な電気自動車バリアントおよびカスタマイズされた産業用制御基板に後押しされ、バッチサイズは10,000ユニットから約500ユニットに減少しました。60分未満の段取り替えが可能なフレキシブルなピック&プレースラインにより、フランスの電子機器製造サービス工場は週200以上の部品表の組み合わせを処理しながら、初回合格率を98%以上に維持できます。地理的近接性により受注から納品までの時間が48時間に短縮され、完成品メーカーは安全在庫を30%削減できます。これらの優位性は、大量生産のオフショア請負業者が効率的に対応できないものです[2]「欧州自動車サプライヤー競争力調査」、CLEPA、clepa.eu。

IoTおよびエッジAIデバイスの急速な拡大

エッジゲートウェイおよびセンシングノードは、厳格な電磁適合性制限のもとで組み立てられる小型・低消費電力設計を必要とします。AltyorとAdvantech間のリヨンハードウェアラボなどのパートナーシップにより、プロトタイプサイクルが18ヶ月から9ヶ月に短縮されます[3]「Advantech と Altyor が IoT ハードウェアラボを開設」、Altyor、altyor.com。EUのデータ主権規則がさらに国内組み立てを促進し、マイクロバンプボンディングやアンダーフィルディスペンシングなどの先進プロセスは、資格を取得したフランスの電子機器製造サービスプロバイダーにとって差別化要因となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 半導体部品の供給と価格の変動性 | -0.8% | 国内、自動車および産業セグメントで深刻 | 短期(2年以内) |

| アジアの受託製造業者からの激しい価格圧力 | -0.6% | 国内、民生用電子機器および通信で深刻 | 短期(2年以内) |

| 精密はんだ付けおよびテストエンジニアリングにおける慢性的な熟練労働者不足 | -0.4% | ペイ・ド・ラ・ロワールおよびヌーヴェル=アキテーヌ | 中期(2〜4年) |

| 工場クリーンルームおよびリフローオーブンのエネルギーコスト上昇 | -0.3% | 国内、先進パッケージングへの影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体部品の供給と価格の変動性

自動車グレードのマイクロコントローラーのリードタイムは2025年半ばまでに12週間から18週間に急増し、電子機器製造サービス企業は90日分のバッファ在庫を保有することを余儀なくされ、陳腐化リスクにさらされています。主要なパワーデバイスの価格変動は最大40%に達し、粗利益率を圧縮しました。EUチップス法が危機対応メカニズムを導入しましたが、意味のある現地生産能力は2026年末まで稼働しない見込みです。

アジアの受託製造業者からの激しい価格圧力

Foxconn、BYD Electronics、およびLuxshareはグローバル規模で事業を展開し、民生用デバイスで25〜35%低いユニットコストを実現しています。これらの企業はISO 13485およびIATF 16949認証を取得した中央ヨーロッパのサイトを設立し始め、フランスのニッチ市場に侵食しています。国内の電子機器製造サービスプロバイダーは近接性、知的財産セキュリティ、およびEU指令への準拠で対抗していますが、マスマーケットセグメントにおける価格感度は依然として逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:プリント回路基板組み立てを超えた多様化

エンジニアリングサービスの業務はCAGR 6.80%で成長すると予測されており、フランス電子機器製造サービス市場全体を上回っています。このサービスはプリント基板をエンクロージャー、ケーブル配線、および熱インターフェースと統合し、車両あたりの制御ユニット数を3倍にする自動車の電動化に対応しています。電子機器製造サービスは、自動化が歩留まりを向上させ労働コストを削減する中で、2025年の収益の42.50%を依然として占めていますが、成熟しつつあります。医療およびIoT参入企業が製造性設計レビューおよびジャストインタイム在庫プログラムを必要とするため、エンジニアリング、テスト、およびロジスティクスサービスが拡大しています。

完成品メーカーのエンタープライズシステムに連携したターンキー倉庫管理を提供するプロバイダーは、部品を自動補充し、顧客の在庫保有コストを最大30%削減できます。循環経済規制もまた修理・改修への需要を開拓し、アフターセールスサービスを安定した利益率の貢献源として位置づけています。この進化により、フランス電子機器製造サービス市場規模が拡大し、コモディティ化した組み立てラインへの価格圧力が緩和されます。

ビジネスモデル別:新規参入企業の間でターンキーが普及

受託製造は2025年のフランス電子機器製造サービス市場の61.90%のシェアを維持しており、設計の所有権を保持する自動車および産業用顧客にとっての重要性を反映しています。スタートアップが調達制約および規制手続きを乗り越えるパートナーを求める中、ハイブリッドおよびターンキーモデルはCAGR 4.50%で上昇しています。LACROIX Electronicsは、チップ不足時に調達を引き受けることで、ターンキー収益を1年以内に22%から31%に拡大しました。

ターンキー契約は開発タイムラインを最大25%短縮しますが、価格の透明性を犠牲にするため、多くの完成品メーカーはオープンブック監査を設けています。オリジナルデザイン製造は依然としてニッチであり、主に差別化が低い標準化された電源装置およびセンサーに限定されています。各モデルは、多様な顧客プロファイルにわたってコスト、リスク、およびスピードの好みを一致させることで、フランス電子機器製造サービス市場を豊かにしています。

製造プロセス別:先進パッケージングが小型化に対応

表面実装技術が52.70%のシェアで支配的でしたが、ウェアラブルおよびエッジAI製品のフォームファクターが縮小するにつれ、先進パッケージングおよびハイブリッドフローがCAGR 5.10%で前進しています。STMicroelectronicsおよびGlobalFoundriesは、クロールで75億ユーロ(82億5,000万USD)の完全空乏型シリコン・オン・インシュレーターファブを拡張しており、ダイアタッチおよびウェーハレベルファンアウトサービスへの現地需要を触媒しています。クラスター近郊のフランスの電子機器製造サービス企業は、ファブ後処理のワンストップサービスを提供し、物流時間を短縮して歩留まりを向上させることができます。

スルーホール技術は、サイズ制約よりも長寿命および現場修理が優先される航空宇宙および原子力プロジェクトで依然として使用されています。自動配置と手動挿入を組み合わせたハイブリッドラインにより、現代の高密度ニーズとレガシーの信頼性目標の両方に準拠できます。この汎用性により、フランス電子機器製造サービス市場は特定の単一プロセス技術への過度な依存から保護されています。

エンドユーザー別:自動車が成長曲線をリード

産業機器が2025年の収益の38.60%を生み出しましたが、自動車はCAGR 5.80%で最も急速に加速しています。バッテリー電気自動車は燃焼モデルの約25個に対して約75個の電子制御ユニットを必要とし、基板数とテスト時間を増加させています。フランスの自動車メーカーおよびTier-1サプライヤーは、ゼロ欠陥目標を達成し地政学的リスクを低減するために生産を現地化しています。

通信機器およびモバイルデバイスは、価格競争および5G支出の延期により遅れており、アジアの生産者が支配するセグメントです。ISO 13485認証を取得した地域ハブに支えられた医療用電子機器は、フランス電子機器製造サービス市場をさらに多様化させる安定したローボリューム・高利益率の組み立てパイプラインを提供しています。

地理的分析

イル=ド=フランスは企業本社およびプロトタイプラボを擁していますが、不動産および労働の制約により、大量生産業務はコストが低い地域に移行しています。オーヴェルニュ=ローヌ=アルプはクロールの半導体クラスターおよびCEA-Letiとの連携から恩恵を受け、先進パッケージングのための緊密なエコシステムを形成しています。グラン・テストおよびオー=ド=フランスは、ドイツの完成品メーカーへの近接性を活かして、国境を越えた自動車サプライチェーンへのジャストインタイム納品を支援しています。

ヌーヴェル=アキテーヌは、ISO 13485認証を取得した電子機器製造サービス企業が埋め込み型センサーのスタートアップと提携するビアリッツおよびボルドー周辺で成長する医療機器回廊を育成しています。ペイ・ド・ラ・ロワールでは熟練労働者不足が深刻化しており、技術者の時給が25ユーロを超え、競争力が低下しています。

トゥールーズを中心とするオクシタニーは、エアバスプログラムに関連した第二の航空宇宙電子機器ハブとして台頭しています。フランス2030の下での計画的な生産能力増強は、利用可能な工業用地と職業訓練パイプラインを持つ地域を優先し、フランス電子機器製造サービス市場を全国的に再均衡させる可能性が高いです。

競争環境

上位5社が国内収益の約35〜40%を支配しており、フランス電子機器製造サービス市場は中程度の集中度にあります。CofidurによるSEICOの買収は3工場と400名のスタッフを追加し、供給不足時の部品割り当てを獲得するための規模拡大への意欲を示しています。éolaneはマシンビジョン検査とコボットを導入し、組み立てあたりの労働コストを18%削減し、歩留まりを向上させました。

JabilやFlexなどのグローバルTier-1プレーヤーは主にエンジニアリングサービスのためにフランスのサテライトサイトを維持しており、Kitronなどの北欧企業はフランスの生産能力を汎欧州生産ネットワークに組み込んでいます。

自動化、垂直統合、およびデジタルツインが主要な戦略的レバーです。設計、調達、およびアフターセールスサポートを一つの屋根の下に統合できるプロバイダーは、特に自動車およびエッジAI分野で長期契約を確保しています。競争上の差別化は、純粋な労働裁定よりも、スピード、規制コンプライアンス、およびサプライチェーンショックを吸収する能力に重点が置かれるようになっています。

フランス電子機器製造サービス業界リーダー

Asteelflash Group

LACROIX Electronics

ALL CIRCUITS SAS

éolane Group

Cofidur EMS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:STMicroelectronicsはクロールの300mmファブで初回シリコンに到達し、18nmの自動車用マイクロコントローラーを対象とし、量産出荷は2026年下半期を予定しています。

- 2025年11月:Jabilは欧州の自動車用電子機器で前年比22%の成長を報告し、2026年半ばまでに中央ヨーロッパに追加で約13,935平方メートルのクリーンルームスペースを計画しています。

- 2025年9月:Flexはフランスのある Tier-1サプライヤーとパートナーシップを締結し、モジュール式800Vトラクションインバータープラットフォームを共同開発し、パイロット生産は2026年第1四半期に予定されています。

- 2025年7月:フランス政府は戦略的電子機器契約に署名し、50億ユーロの共同資金を解放し、2027年までに生産能力を90%向上させることを目標としています。

フランス電子機器製造サービス市場レポートの範囲

フランス電子機器製造サービス市場レポートは、サービスタイプ(エンジニアリングサービス、その他)、ビジネスモデル(受託製造(CM)、オリジナルデザイン製造(ODM)、その他)、製造プロセス(表面実装技術(SMT)、スルーホール技術(THT)、その他)、エンドユーザー(産業、自動車、通信、その他)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 電子機器製造サービス | プリント回路基板組み立て |

| 電気機械組み立て・ボックスビルド | |

| プロトタイピング | |

| その他の電子機器製造サービス | |

| エンジニアリングサービス | |

| テストおよび開発実装 | |

| ロジスティクスサービス | |

| その他の電子機器製造サービスタイプ |

| 受託製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド・ターンキー・その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング・ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| 民生用電子機器 |

| コンピューター(PC・デスクトップ・ノートパソコン) |

| 産業 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| サービスタイプ別 | 電子機器製造サービス | プリント回路基板組み立て |

| 電気機械組み立て・ボックスビルド | ||

| プロトタイピング | ||

| その他の電子機器製造サービス | ||

| エンジニアリングサービス | ||

| テストおよび開発実装 | ||

| ロジスティクスサービス | ||

| その他の電子機器製造サービスタイプ | ||

| ビジネスモデル別 | 受託製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド・ターンキー・その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング・ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| 民生用電子機器 | ||

| コンピューター(PC・デスクトップ・ノートパソコン) | ||

| 産業 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー |

レポートで回答される主要な質問

2026年のフランス電子機器製造サービス市場の規模はどのくらいですか?

市場は2026年に223億8,000万USDと評価されており、2031年までに306億USDに達すると予測されています。

ターンキーモデルが普及している理由は何ですか?

ターンキー契約は調達リスクを電子機器製造サービスパートナーに移転し、製品開発サイクルを最大25%短縮できます。

将来の成長を牽引するエンドユーザーセグメントはどれですか?

電気自動車は燃焼モデルの3倍の制御ユニットを必要とするため、自動車用電子機器がCAGR 5.80%でリードしています。

生産能力拡張に影響を与える地域的要因は何ですか?

オーヴェルニュ=ローヌ=アルプは半導体投資から恩恵を受けており、ペイ・ド・ラ・ロワールはコストを押し上げる熟練労働者不足に直面しています。

最終更新日: