マレーシア電子機器製造サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

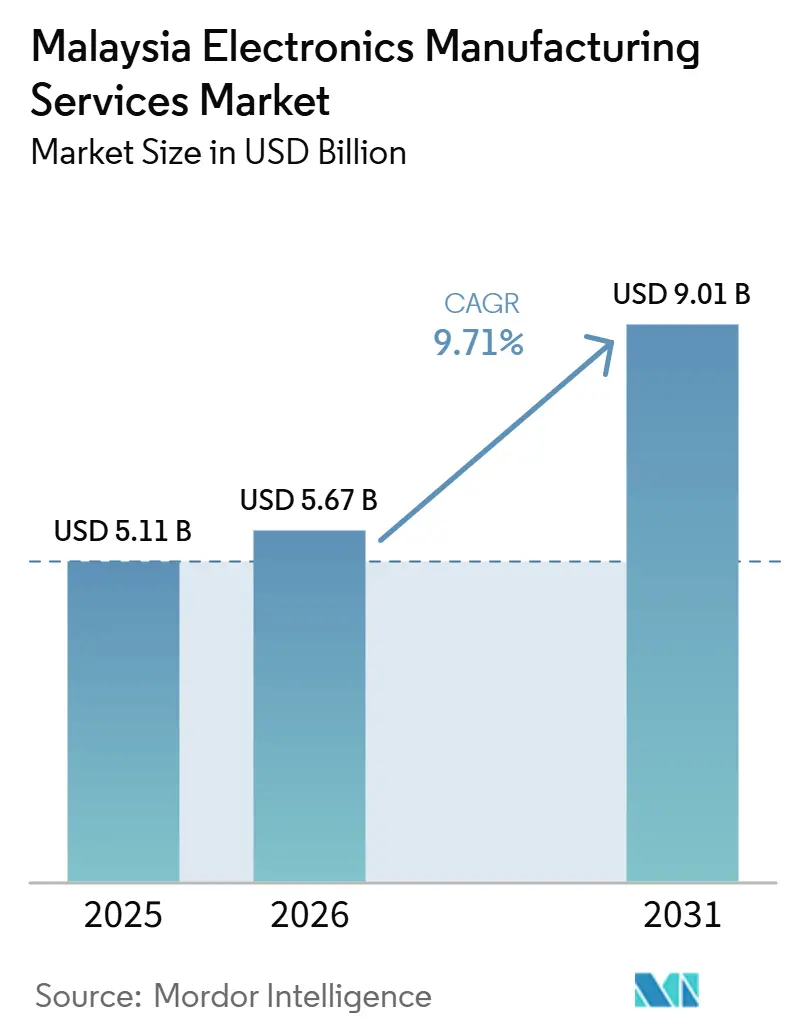

| 基準年の市場規模 (2025) | 5.11 十億米ドル |

| 市場規模 (2026) | 5.67 十億米ドル |

| 市場規模 (2031) | 9.01 十億米ドル |

| 成長率 (2026 - 2031) | 9.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア電子機器製造サービス市場分析

マレーシア電子機器製造サービス市場規模は、2025年の50.11億ビリオン米ドルから2026年には56.7億ビリオン米ドルに成長し、2026年から2031年にかけて9.71%のCAGRで2031年までに90.1億ビリオン米ドルに達すると予測されています。

マレーシア電子機器製造サービス市場は、中国プラスワンの調達計画のもとでより多くのグローバル電子機器プログラムがマレーシアにシフトされ、ペナンが大規模な製造コミットメントとサプライヤーのフォローオン投資を引き続き集めていることから拡大しています。市場はまた、成果ベースのインセンティブへの政策転換によっても支えられており、これにより生産者は低コスト組立を超えて、より強固な自動化、国内調達、および労働力能力の構築へと移行することが促されています。AIサーバー組立、先進パッケージング、5G無線周波数作業、および高付加価値のボックスビルドプログラムが並行して成長し、かつてはOSATの領域に近かった作業へとローカルプロバイダーを引き込むにつれ、需要はより複雑になっています。マレーシア電子機器製造サービス市場はまた、米国向け電子機器フローにおける貿易ポジションの強化からも恩恵を受けており、これはすでにペナンおよびジョホールで事業を展開しているサプライヤーの受注視認性を支えています。同時に、先進製造における人材不足と上昇する運営コストが、プロバイダーが新たな能力を迅速にスケールアップする速度を制限しており、これにより予測期間全体を通じて競争圧力が高い水準に保たれています。

主要レポートのポイント

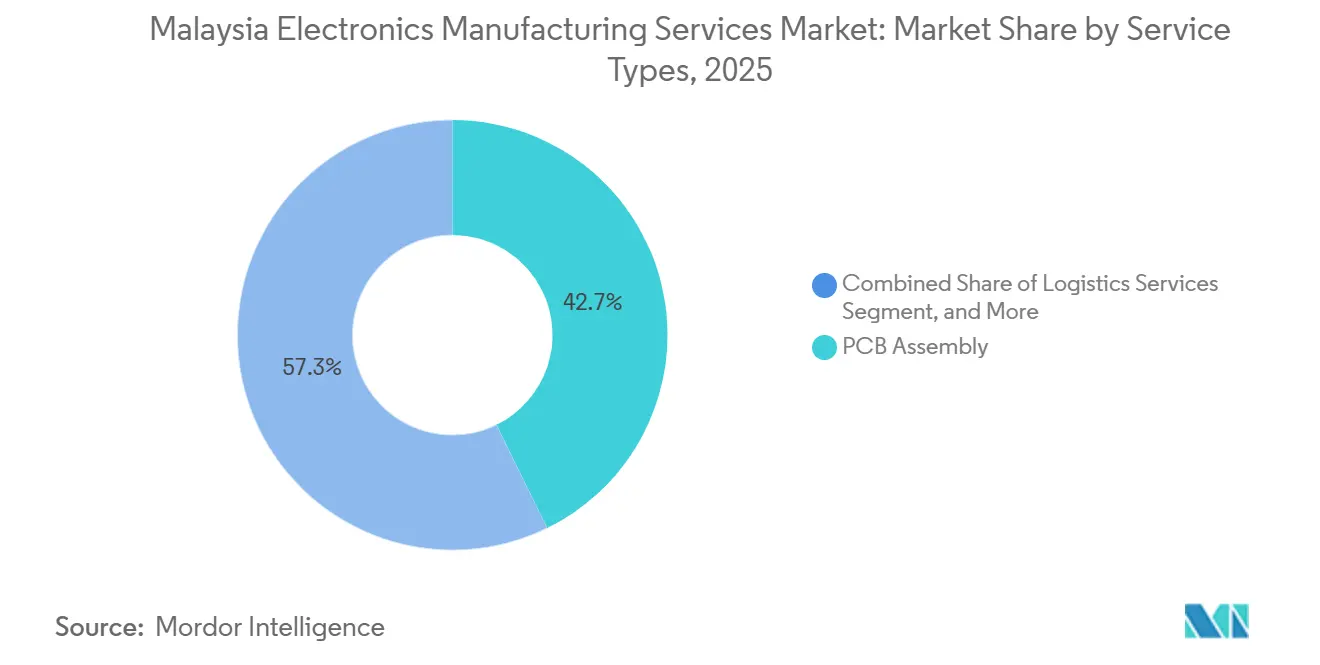

- サービスタイプ別では、PCB組立が2025年の収益の42.73%を占め、電気機械組立およびボックスビルドは2031年までに9.86%のCAGRで成長すると予測されています。

- ビジネスモデル別では、受託製造が2025年のマレーシア電子機器製造サービス市場の60.91%を占め、ハイブリッド・ターンキー・その他のビジネスモデルが2031年までに最速の10.13%のCAGRを記録する見込みです。

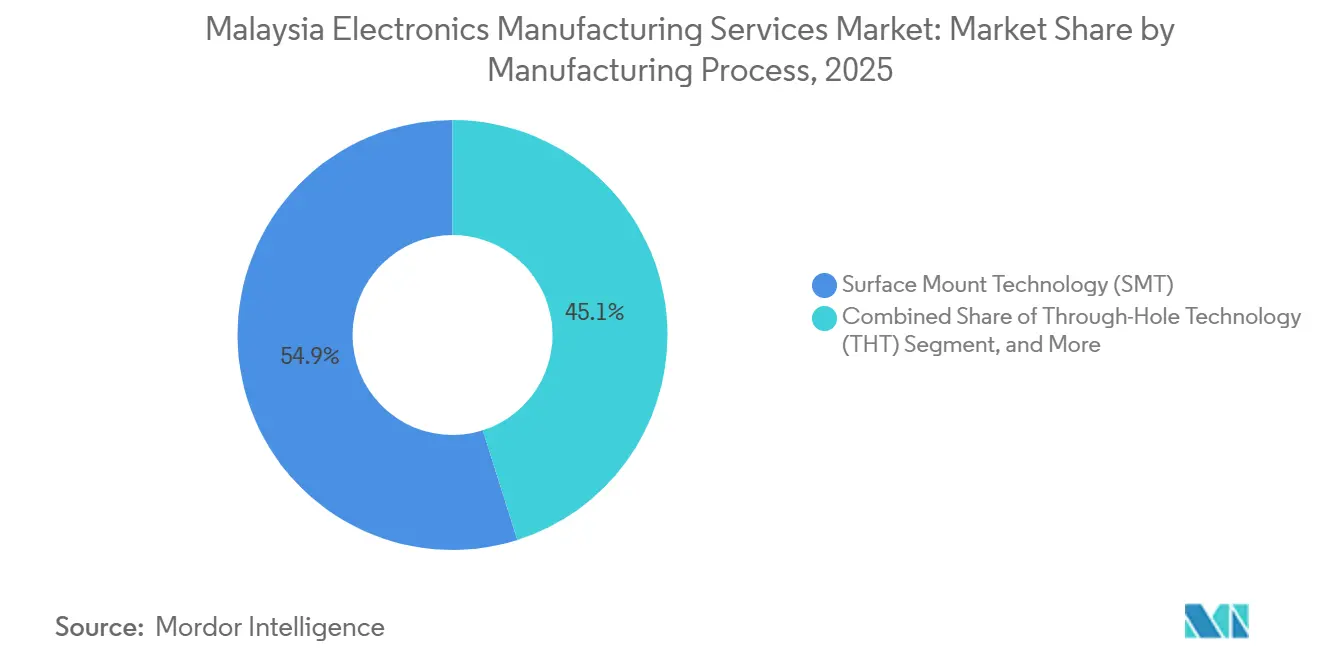

- 製造プロセス別では、表面実装技術が2025年の収益の54.88%を占め、先進パッケージング・ハイブリッドプロセスは2031年までに10.73%のCAGRで拡大すると予測されています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の収益の31.46%を占め、自動車は2031年までに10.55%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシア電子機器製造サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国本土からのサプライチェーン多様化 | +2.3% | グローバル、ペナンおよびジョホールに集中した成長 | 長期(4年以上) |

| ペナンのEMSコリドーにおける外国直接投資の増加 | +1.9% | ペナン、ケダおよびペラクへの波及効果あり | 中期(2~4年) |

| 国家投資アスピレーションに基づく政府インセンティブ | +1.6% | 国内全体、ペナン・セランゴール・ジョホールで早期成果 | 中期(2〜4年) |

| マレーシアからの5Gハンドセット輸出の拡大 | +1.1% | ペナンおよびクランバレー、ジョホールへの波及効果あり | 短期(2年以内) |

| ハイミックス・ローボリューム生産への需要増加 | +0.9% | ペナンを中心に、ジョホールで二次的な取り込み | 中期(2~4年) |

| ティア2電子機器製造サービス企業におけるスマートファクトリー4.0導入の台頭 | +0.7% | 国内全体、ペナン工業団地で早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国本土からのサプライチェーン多様化

持続的な米中貿易摩擦により、マレーシア電子機器製造サービス市場はグローバル電子機器サプライチェーンにおける二次的なバックアップ拠点から中核的な生産オプションへと移行しました。マレーシアへの米国の累積外国直接投資は2024年までに2,182億リンギット(497.37億ビリオン米ドル)に達し、2025年上半期に承認された米国投資は104億リンギット(23.5億ビリオン米ドル)に上り、短期的なヘッジではなく構造的なシフトを示しています。マレーシアはその後、2026年4月に米国・マレーシア貿易協定が締結されたことでその地位をさらに強化し、19%の相互関税率と2024年の輸出額に基づく220億リンギット(49.8億ビリオン米ドル)相当の1,711の関税品目免除を確保しました。この取り決めはすでにマレーシアで事業を設立している中国のEMS投資家にも恩恵をもたらします。なぜなら、彼らはサプライヤーの継続性を維持しながら、より低い関税の生産拠点から米国顧客へのサービスを継続できるからです。これは、中国が2025年にペナン製造業への上位3位の外国投資源に入った理由の一端を説明しています。中国プラスツーモデルがより一般的になるにつれ、マレーシア電子機器製造サービス市場は、単純な外注組立だけでなく、SMT、ボックスビルド、先進組立ラインにわたるより広範な需要を見込んでいます。

ペナンのEMSコリドーにおける外国直接投資の増加

ペナンの現在の投資サイクルは、労働力重視の拡大の以前の波よりも深い形でマレーシア電子機器製造サービス市場を変えています。ペナンで承認された製造投資は2025年に224億リンギット(50.7億ビリオン米ドル)に達し、2024年から29%増加し、外国直接投資は152億リンギット(34.4億ビリオン米ドル)、すなわち全体の68%を占めました。ペナンにおけるIntelの先進パッケージング複合施設は120億リンギット(27.1億ビリオン米ドル)のコミットメントを持ち、2026年の第一フェーズ操業開始に先立ち99%完成と報告されており、これによりローカルの歩留まり管理と品質システムの水準が引き上げられています。韓国のSustioは2026年5月に3億2,600万リンギット(7,376万ビリオン米ドル)の第二拡張フェーズを完了し、Chipbondは2026年2月にバトゥカワンに8億リンギット(2億ビリオン米ドル)の先進OSAT施設を開設しました。より密度の高いアンカーサプライヤーエコシステムは調達リードタイムを短縮し、コストと同様にスピードが重要なハイミックスの生産における共同立地を改善します。これにより、ペナンはマレーシア電子機器製造サービス市場内で最も強いクラスター効果を持つ拠点となり、コアコリドーで土地と公共設備の制約が高まるにつれ、周辺州にはより多くの波及効果の可能性が生まれます。

国家投資アスピレーションに基づく政府インセンティブ

マレーシアのインセンティブフレームワークは現在、マレーシア電子機器製造サービス市場を純粋な低コスト組立ではなく高付加価値プログラムへと誘導しています。新インセンティブフレームワークは2026年3月1日に電気・電子製造セクターに対して発効し、経済的複雑性、高所得雇用創出、国内連携の深さ、およびESGパフォーマンスに基づいて恩恵を結びつけています。国家投資アスピレーションにはまた、IC設計サービスおよび高付加価値製造向けの10億リンギット(2億2,620万ビリオン米ドル)の戦略的投資基金が含まれており、Industry4WRD介入基金はIndustry 4.0ツールを採用する適格な製造中小企業に対して最大50万リンギットの70:30マッチンググラントを提供しています。[1]投資・貿易・産業省、「Industry4WRD」、投資・貿易・産業省、miti.gov.my これはティア2のEMSオペレーターにとって重要です。なぜなら、自動化とスマートファクトリーのアップグレードを遅らせてきたコスト障壁の一部が軽減されるからです。クラスター開発の柱もペナン、ジョホール、クランバレーに早期の重点を置いており、これは地理的集中が偶発的な結果ではなく政策設計の一部となっていることを意味します。強化された控除がMIDAの監督と最低製造技術スコアのパフォーマンスに依存しているため、マレーシア電子機器製造サービス市場は、自動化、国内調達、および労働力向上を同時に証明できるオペレーターへと向かうよう促されています。

マレーシアからの5Gハンドセット輸出の拡大

5Gデバイスの生産は、マレーシア電子機器製造サービス市場をより要求の高い無線周波数サブアセンブリおよび精密はんだ付け作業へと移行させています。マレーシアの電気・電子輸出は2024年に6,012億1,000万リンギット(1,360.2億ビリオン米ドル)に達し、2025年1月から7月の出荷は前年同期比17.3%増の3,910億リンギット(884.6億ビリオン米ドル)に上昇しました。2025年には電気・電子輸出全体が18.4%拡大し、集積回路、プリント回路、半導体製造装置などのAI関連部品の輸出は最初の11ヶ月間で前年同期比54.7%急増しました。収益効果は単なる数量の話ではなく、ViTroxはAIインフラ、5Gデバイス、EV、先進医療技術に関連した2025年下半期の強い需要を指摘しており、これは部品表の複雑性も増加していることを示しています。マレーシアはまた、SEMICON SEA 2026で32件のARMチップ設計ライセンスを確し、将来の5GおよびAIハードウェアプログラムを支える国内設計基盤の拡大を支援しています。より多くのローカル設計作業が生産サイクルに取り込まれるにつれ、マレーシア電子機器製造サービス市場は最終組立作業だけでなく、プロトタイプ、検証、および初期段階の製造プログラムのより広いパイプラインから恩恵を受けるはずです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進パッケージングにおける熟練労働力不足 | -1.3% | 国内全体、ペナンおよびクランバレーで最も深刻 | 長期(4年以上) |

| 表面実装技術ラインに影響するエネルギーコストの変動 | -1.1% | 国内全体、主に半島マレーシアの産業ユーザー | 短期(2年以内) |

| 米ドル建て部品に対する通貨変動リスク | -0.7% | 国内全体、輸入依存のティア2 EMSで最も影響を受けやすい | 中期(2~4年) |

| ベトナムおよびタイからの地域競争の激化 | -0.5% | 国内全体、労働集約型サブセグメントで最も高い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進パッケージングにおける熟練労働力不足

マレーシア電子機器製造サービス市場が直面している人材不足は構造的なものであり、最も急速に成長している先進プロセスにおいて最も深刻です。ハイテク製造業は2025年第1四半期に全製造サブセクターの中で最高となる5.2%の欠員率を記録し、5,782件の求人が開いていました。マレーシア国立銀行は電気・電子企業の72%が採用を主要な運営課題として捉えていることを明らかにし、業界データは特にシンガポールへの年間15%の離職率を指摘しました。給与格差が移住圧力を説明する一因となっており、シンガポールのIT卒業生の初任給は月額3,770米ドル以上と報告されているのに対し、マレーシアのIC設計分野では1,100米ドルから1,560米ドルとなっています。これは契約経済に影響を与え始めており、複数年の生産プログラムの価格交渉に定着コストが入り込んでいます。国家半導体戦略のもとで6万人の半導体エンジニアを育成するという政府の計画は長期的には助けになりますが、複数年にわたる期間を考えると、マレーシア電子機器製造サービス市場は依然として、小規模プロバイダーが資金調達に苦労する自動化支出を通じてギャップを埋めなければなりません。

表面実装技術ラインに影響するエネルギーコストの変動

エネルギー使用は、SMTラインが工場フロアで最も電力集約的な設備の一つであるため、マレーシア電子機器製造サービス市場にとってより鋭いコスト問題となっています。マレーシアの産業向け基本電力料金は、2014年以来料金が据え置かれていた後、規制期間4のもとで2025年7月に14.2%上昇し、1キロワット時あたり45.62センとなりました。マレーシア製造業者連盟は新しい料金体系がエネルギー集約型事業の競争力を弱める可能性があると警告しており、一部の高スループット組立環境では電力が生産コストの最大40%を占めることがあります。コスト圧力は、自動燃料コスト調整が2025年7月に開始されたことでさらに予測困難となり、2026年8月の予測AFA率は1キロワット時あたり+3.93センとなっています。マレーシアの電力・ガスの生産者物価指数も2026年3月に前年同期比9.6%上昇し、公共設備の圧力が依然として運営予算に影響を与えていることを確認しています。これにより、レガシーSMT設備を稼働させているオペレーターには二重の負担が生じます。なぜなら、彼らは単位コストの上昇と月次コスト視認性の低下の両方に直面しており、これがより効率的なリフローオーブンとデジタル電力管理システムへの投資を加速させているからです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:PCB組立がリードし、ボックスビルドがバリューチェーンを上昇

PCB組立は2025年のマレーシア電子機器製造サービス市場シェアの42.73%を維持しており、これはコンシューマーおよびコミュニケーションプログラム全体にわたる基板レベル組立の長年の強みを反映しています。電気機械組立およびボックスビルドは、顧客が裸基板出力ではなく完全にテストされた出荷準備済みユニットにより高い価値を置くようになるにつれ、2031年までに9.86%のCAGRで成長すると予測されています。マレーシア電子機器製造サービス市場はまた、中国から到着するプログラムがより多くの製造設計インプットと検証サポートを必要とするにれ、エンジニアリングサービスおよびテスト・開発実装への需要が強まっています。ロジスティクスサービスは収益面では小規模にとどまっていますが、プロバイダーが保税倉庫と通関能力を活用して顧客の関税不確実性と配送リスクの管理を支援するにつれ、その重要性が増しています。大きな方向性は、単一ステップの外注から、プロトタイピング、生産、テスト、フルフィルメントを一つの関係の中でカバーするマルチサービス契約への移行です。

このシフトは、グローバル企業がマレーシアを活用する方法に見て取れます。Syntiantは2026年1月にペナンに1,500万米ドルの製造・研究開発キャンパスを開設し、フットプリントを22万平方フィートに拡大し、年間生産能力を16億ユニットに引き上げました。[3]InvestPenang、「Syntiantがペナンに新製造・研究開発キャンパスを開設し、生産能力を倍増させ800件のハイテク雇用を創出」、InvestPenang、investpenang.gov.my 早期のエンジニアリング関与が重要なのは、プロトタイプ段階でプログラムに参入したプロバイダーが、製品が量産段階に移行した後の生産量を確保するうえでより有利な立場にあるからです。マレーシア電子機器製造サービス産業は、特にインセンティブの適格性が現在、国内調達とより強固な国内連携を優遇している場合において、純粋な組立の深さよりもサービスの幅を評価するようになっています。

ビジネスモデル別:受託製造が依然として主導し、ハイブリッドおよびターンキーがより速く成長

受託製造は2025年のマレーシア電子機器製造サービス市場規模の60.91%を占めており、これはコンシューマーエレクトロニクス、通信、産業機器のグローバルOEMが依然としてペナンを拠点とする主要オペレーターとの長年確立された外注モデルに依存しているためです。ハイブリッドおよびターンキーは、より多くの北米および欧州の顧客がローカルプロバイダーに調達と資材管理のより大きな部分を担うよう求めるにつれ、2031年までに10.13%のCAGRで拡大すると予測されています。このシフトは、リードタイム、関税、および認定基準がすべて急速に変化する時代に、アジア太平洋の部品市場全体で独立した調達チームを運営することの難しさが増していることを反映しています。オリジナルデザイン製造は別の戦略的ポジションを占めており、Wistron CorporationやUniversal Scientific Industrial Co., Ltd.などの台湾系プレーヤーが、自社の設計資産に関連した製品の製造拠点としてマレーシアを活用しています。純粋な受託製造業者にとって、これは購買能力とサプライヤー認定の深さを構築しない限り、標準プログラムのマージン防衛がより困難になることを意味します。

中堅企業は一部の大手競合他社よりも速く適応し始めています。Cape EMS Bhdの2026年2月に発表されたCEB 2.0ロードマップは、同社をエンジニアリング主導の作業、バッテリーエネルギー貯蔵システム組立、およびジョホールと米国にまたがるAI指向のインテリジェント製造ネットワークへと再定位しました。このような動きは、マレーシア電子機器製造サービス産業におけるビジネスモデルの変革がもはやグローバルなティア1グループに限定されないことを示しています。それはまた、基本的なビルドトゥプリント作業へのエクスポージャーを減らしながら、同じ顧客基盤からより多くのウォレットシェアを獲得したいマレーシア上場オペレーターにとっての実践的な道筋にもなっています。

製造プロセス別:SMTが中核を維持しながら先進パッケージングが速度を増す

表面実装技術は2025年のマレーシア電子機器製造サービス市場の54.88%を占め、コンシューマーエレクトロニクス、通信、コンピューター組立プログラム全体にわたる主要な生産プロセスとしての地位を維持しています。先進パッケージングおよびハイブリッドプロセスは2031年までに10.73%のCAGRで最も急速に成長するカテゴリーであり、AIサーバー、5G基地局、自動車用電子機器、および産業用IoTデバイスがより複雑な半導体コンテンツを持つにつれ、マレーシア電子機器製造サービス市場規模のこの部分が拡大しています。スルーホール技術は、機的強度と長い製品サイクルが依然として重要な産業、医療、航空宇宙用途において引き続き重要です。それでも、小型化要件が深まるにつれ、新製品の改訂は表面実装およびよりコンパクトなパッケージ形式へと移行し続けています。先進パッケージングへの投資ケースはまた、マレーシアが2035年までにグローバル先進パッケージングセグメントの7%のシェアを達成するのを支援するために2026年に承認された1億8,580万リンギット(4,730万ビリオン米ドル)の官民コンソーシアムによっても支えられています。

この移行はすでに稼働資産に見て取れます。Chipbondは2026年2月にバトゥカワン施設を開設し、ウェーハバンピング、ウェーハレベルチップスケールパッケージング、フリップチップ能力を備え、月間1万ウェーハおよび1億WLCSPユニットの初期能力を持っています。これにより、マレーシア電子機器製造サービス産業におけるOSAT活動と下流組立の距離が縮まります。SMT重視のフットプリントのみを持つプロバイダーは、ダイアタッチから最終テストおよびボックスビルドまでのプロセスチェーンのより多くをカバーできる競合他社に複雑なプログラムを失うという明確なリスクに直面しています。

エンドユーザー別:コンシューマーエレクトロニクスがリードし、自動車が将来の需要を再定義

コンシューマーエレクトロニクスは2025年のマレーシア電子機器製造サービス市場の31.46%を占め、スマートフォン、タブレット、ウェアラブル、および関連デバイス組立における同国の既存基盤に支えられています。自動車は2031年までに10.55%のCAGRで成長すると予測されており、マレーシア電子機器製造サービス市場規模のその部分はEVパワーエレクトロニクス、ADASモジュール、および車載インフォテインメント組立によって押し上げられています。産業、医療、通信プログラムは需要ミックスの中間に位置し、数量とエンジニアリングの複雑性のバランスを提供しています。医療機器組立はまた、Abbott、Boston Scientific、Dexcomなどの企業の存在が近隣の受託製造需要を支えるペナンメドテックコリドーからも恩恵を受けています。コンピューター関連の作業は依然として重要ですが、成長は今や成熟した需要パターンに直面する従来のクライアントデバイスよりも、AIサーバーラック組立とより密接に結びついています。

自動車の成長は新たなサプライヤー投資によって強化されています。Trensor Electronicsは2025年5月にペナンで自動車用圧力センサー向けの1億リンギット(2,262万ビリオン米ドル)の工場の起工式を行い、FordおよびGeelyを含む顧客向けに2026年第2四半期前の量産を目標としました。[2]Trensor Co., Ltd.、「Trensorがマレーシアに初の工場を起工」、PR Newswire、prnewswire.com 本格的な自動車プログラムにはIATF 16949品質管理への準拠が事実上必須であるため、参入障壁はここでは高くなっています。これにより、マレーシア電子機器製造サービス市場の認定オペレーターは、他のエンドユーザーカテゴリーで競争が激化する中でも、マージンにおいてある程度の保護を受けています。

地域分析

ペナンはマレーシア電子機器製造サービス市場の中心であり続けており、その重みは投資フローと能力密度の両方に見て取れます。ペナンで承認された製造投資は2025年に224億リンギット(50.7億ビリオン米ドル)に達し、外国資本がその合計の68%を占めており、同州が新しい電子機器プログラムの主要な着地点であり続けていることを確認しています。ペナンはまた、マレーシアの電気・電子輸出総額の半分以上を占めており、国内製造ネットワークの中で最も強力な運営基盤を持っています。ペナン自動化・テスト・装置キャンパスは2026年4月に4,000万リンギット(905万ビリオン米ドル)相当の政府所有地10エーカーに開設され、多国籍電子機器プレーヤーとローカル装置サプライヤーの共同開発を強化することを目的としています。Intel、Sustio、Chipbond、Syntiant、Bosch、AIXTRONからの新プロジェクトは、ペナンがもはや最終組立のみを担っているのではなく、先進パッケージング、テスト、プロセス装置、および自動車グレードのバックエンド作業を一つのクラスターに加えていることを示しています。

ジョホールはマレーシア電子機器製造サービス市場における第二の主要な柱であり、ペナンとは異なる役割を担っています。その優位性はシンガポールへの近接性、データセンターの隣接性、および半導体重視のペナンモデルのコピーではなく、インターコネクト、ボックスビルド、特殊組立のための成長する基盤から来ています。Cape EMSは2026年4月にNew Grand Techとの合弁事業を通じてスナイにGrandCapeを設立し、AIデータセンター、EVシステム、バッテリーエネルギー貯蔵システム向けのフレキシブルフラットケーブルおよび先進インターコネクト製品を製造しています。SP Manufacturingはすでに2024年後半にスナイ施設を開設し、自動車、航空宇宙、医療機器、産業機械の顧客にサービスを提供しており、ジョホールの魅力が軽量コンシューマー組立をはるかに超えていることを示しました。

ペナンとジョホールを超えて、国内の残りの地域はマレーシア電子機器製造サービス市場において支援的ではあるが重要な役割を果たしています。クランバレーは、2026年3月のマレーシアとのパートナーシップのもとでArmがクアラルンプールに最初のASEANオフィスを開設したことに助けられ、より高付加価値のデジタル製造および半導体隣接機能へと移行しています。ケダおよびペラクは、特により大きなフットプリンとよりコスト敏感なPCBまたはPCBA作業が必要な場合に、ペナンのオーバーフローおよび拡張ゾーンとして機能しています。この役割は2025年に強化され、Ichia TechnologiesがクリムハイテクパークにIoT対応のIndustry 4.0生産システムを備えた4億9,000万リンギット(1億1,086万ビリオン米ドル)のPCBおよびPCBA施設を開設しました。地理的パターンはしたがって階層化されており、ペナンはプレミアムおよび技術集約的な作業に集中し、ジョホールはクロスボーダーおよびデータインフラ需要に結びつき、北部コリドーは数量能力とサプライヤーカバレッジの深化を支援しています。

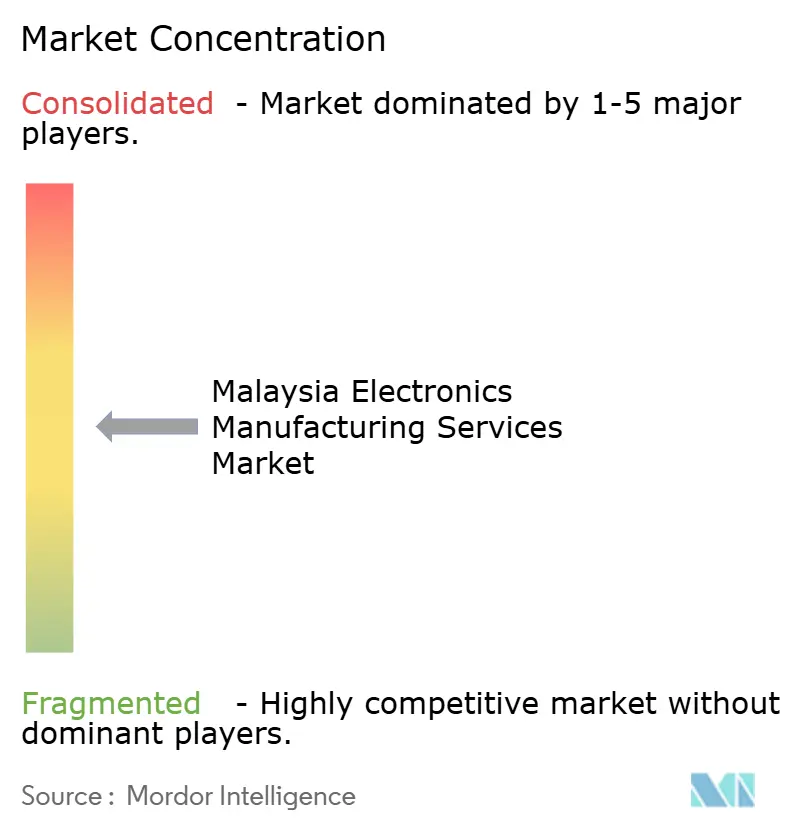

競争環境

マレーシア電子機器製造サービス市場は適度に分散しており、明確な二層構造を示しています。Flex Ltd.、Jabil Inc.、Celestica Inc.、Sanmina Corporationなどのグローバルなティア1プロバイダーはプログラムの複雑性、技術範囲、および多国籍顧客との関係で競争しており、マレーシア上場の中堅企業はスピード、ローカルな関係、および集中した自動化の意思決定により依存しています。このバランスは、グローバル企業が規模とエンジニアリングの深さを持つ一方で、国内企業が選択されたニッチでより速く動くことができるため、競争を高い水準に保っています。政策設計もより大規模でより組織化されたプレーヤーを優遇し始めており、新インセンティブフレームワークは、より強力な調達とコンプライアンスチームを持つ企業が証明しやすい国内コンテンツ、熟練雇用、およびサプライチェーンの波及効果に恩恵を結びつけています。小規模プロバイダーは、マレーシア電子機器製造サービス市場内で価格設定だけでなく、より高い報告と能力の閾値からも圧力を受けています。

技術支出はリーダーとフォロワーの差を広げています。グローバルオペレーターはAI主導の予知保全、デジタルツイン環境、および自律移動ロボットによる資材ハンドリングを展開しており、マレーシアの電子機器施設における自律移動ロボットの展開は90%を超える稼働率を達成しています。ペナンにおけるIntelの先進パッケージング構築はまた、歩留まり管理、組立精度、テスト規律においてローカルのパフォーマンスベンチマークを引き上げており、これにより中堅企業がパートナーサポートなしに最も要求の高いプログラムに参入することが難しくなっています。同時に、先進パッケージング、RF組立、AIサーバーボックスビルドが同じ顧客プログラム内でより統合されるにつれ、EMSと隣接する半導体サービスの境界が狭まっています。これがマレーシア電子機器製造サービス市場が、人材パイプラインが快適に支えられる以上に速く高複雑性の作業へと移行している理由の一つです。

いくつかの企業の動きは競争がどこにシフトしているかを示しています。Cape EMSは特に活発であり、まず2026年2月のCEB 2.0ロードマップ、次いで2026年3月のGuardian South East Asiaとのコラボレーション、そして2026年4月のジョホールにおけるGrandCape合弁事業を通じて、エンジニアリング統合、インターコネクト、およびインフラ連動需要を中に構築された戦略を示しています。NationGateはAIサーバー組立が収益エクスポージャーを急速に再形成できることを示しましたが、同じ集中はAIハードウェアサプライチェーンに関する地政学的精査が高まると脆弱性も増します。VS Industryの多国籍フットプリントは地理的リスク分散に基づく異なるプレイブックを提供しており、マレーシアの新たな中国系EMSの参入企業は同国の関税ポジションを活用して標準電子機器プログラムにおける米国向けビジネスを狙っています。Mi Technovation Berhadは直接のEMSプロバイダーというよりも、EMSおよびOSATプレーヤー向けの自動化および半導体バックエンド装置サプライヤーとして見るのが適切であり、Season GroupはマレーシアのSMT、ボックスビルド、コンシューマー、EV、産業需要分野にわたる精密組立活動を運営しているため、より関連性の高いEMSピアです。

マレーシア電子機器製造サービス産業リーダー

VS Industry Berhad

Flex Ltd

NationGate Holdings Berhad

Jabil Inc.

Plexus Corp

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Boschはペナンにアジア最先端の半導体バックエンドサイトの一つを開設し、3億5,000万ユーロ(3億7,900万米ドル)の投資を行い、自動車用チップおよびセンサーの最終テストに特化しました。10万平方メートルの施設はBoschにとって東南アジア初のこの種の施設であり、2030年半ばまでに最大400名の従業員を雇用する見込みで、自動車グレードの電子機器生産の優先目的地としてのペナンの役割を強化しています。

- 2026年5月:MIDAとAIXTRON SEはSEMICON東南アジア2026でペナンのバンダルカッシアテクノロジーパークの8.5エーカーにグリーンフィールド半導体製造施設を建設する協定に署名しました。この工場はAIXTRONの100mm、150mm、200mmの成膜システムをパワーエレクトロニクス、先進通信、オプトエレクトロニクス向けに製造し、ペナンクラスターのEMSおよびOSATオペレーターに重要な上流プロセス装置を提供します。

- 2026年4月:ペナンにおけるIntelの先進パッケージング複合施設は、120億リンギット(27.1億ビリオン米ドル)の資本コミットメントを持ち、先進パッケージングの組立とテストに焦点を当てた第一フェーズの操業を開始しました。このプログラムはマレーシアをIntelのグローバル組立・テストハブとして位置づけ、ローカルサプライヤーの能力ベンチマークを設定します。

- 2026年3月:マレーシアはArm Holdingsと11億1,000万リンギット(2億5,000万米ドル)の10年間パートナーシップに署名し、ArmのIPおよびコンピュートサブシステムへのアクセス、1万人のIC設計エンジニア向けの的を絞ったトレーニング、およびクアラルンプールへのArmの最初のASEANオフィスの開設を確保しました。このコラボレーションは、ローカルのチップ設計能力を構築し、バックエンド組立を超えてマレーシアの半導体バリューチェーンへの参加を深めることを目的としています。

マレーシア電子機器製造サービス市場レポートの調査範囲

電子機器製造サービスとは、電子部品およびアセンブリの設計、製造、テスト、流通、修理をOEM(オリジナル機器製造業者)のために専門的に行う組織を指します。EMSプロバイダーを活用することで、ブランドは業務を合理化し、研究、開発、マーケティング活動により多くの焦点を当てることができます。

マレーシア電子機器製造サービス市場レポートは、サービスタイプ(電子機器製造サービス(PCB組立、電気機械組立・ボックスビルド、プロトタイピング、その他の電子機器製造サービス)、エンジニアリングサービス、テスト・開発実装、ロジスティクスサービス、その他のサービスタイプ)、ビジネスモデル(受託製造(CM)、オリジナルデザイン製造(ODM)、ハイブリッド・ターンキー・その他のビジネスモデル)、製造プロセス(表面実装技術(SMT)、スルーホール技術(THT)、先進パッケージング・ハイブリッドプロセス)、エンドユーザー(モバイルデバイス(スマートフォンおよびタブレット)、コンシューマーエレクトロニクス、コンピューター(PC・デスクトップ・ラップトップ)、産業、自動車、通信、照明、医療、その他のエンドユーザー)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 電子機器製造サービス | プリント回路基板アセンブリ |

| 電気機械アセンブリ・ボックスビルド | |

| プロトタイピング | |

| その他の電子機器製造サービス | |

| エンジニアリングサービス | |

| 試験・開発実装 | |

| 物流サービス | |

| その他のサービスタイプ |

| 受託製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド・ターンキー・その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング・ハイブリッドプロセス |

| モバイルデバイス(スマートフォンおよびタブレット) |

| 民生用電子機器 |

| コンピュータ(PC・デスクトップ・ノートパソコン) |

| 産業用 |

| 自動車 |

| 通信 |

| 照明 |

| 医療 |

| その他のエンドユーザー |

| サービスタイプ別 | 電子機器製造サービス | プリント回路基板アセンブリ |

| 電気機械アセンブリ・ボックスビルド | ||

| プロトタイピング | ||

| その他の電子機器製造サービス | ||

| エンジニアリングサービス | ||

| 試験・開発実装 | ||

| 物流サービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 受託製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド・ターンキー・その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング・ハイブリッドプロセス | ||

| エンドユーザー別 | モバイルデバイス(スマートフォンおよびタブレット) | |

| 民生用電子機器 | ||

| コンピュータ(PC・デスクトップ・ノートパソコン) | ||

| 産業用 | ||

| 自動車 | ||

| 通信 | ||

| 照明 | ||

| 医療 | ||

| その他のエンドユーザー |

レポートで回答される主要な質問

マレーシア電子機器製造サービス市場の現在の規模はどのくらいですか?

Mordor Intelligenceによると、マレーシア電子機器製造サービス市場は2026年に56.7億ビリオン米ドルに達し、9.71%のCAGRで2031年までに90.1億ビリオン米ドルに達すると予測されています。

マレーシアの電子機器製造サービスをリードするサービスセグメントはどれですか?

PCB組立は2025年に42.73%のシェアでリードしており、マレーシアの回路基板生産および関連組立作業における深い設備基盤を反映しています。

マレーシアのEMS分野で最も急速に成長しているビジネスモデルはどれですか?

ハイブリッドおよびターンキーは2031年までに10.13%のCAGRで最も急速に成長するモデルであり、OEMが調達とより広範なプログラム実行の管理をプロバイダーに求めるようになっているためです。

ペナンがマレーシアの電子機器生産にとってなぜ重要なのですか?

ペナンは最大の投資フローを集め、先進パッケージングとテスト能力を持ち、高付加価値製造を支える密度の高いサプライヤーネットワークを擁しているため、主要なクラスターであり続けています。

最も強い将来の需要をみ出しているエンドユーザーグループはどれですか?

自動車はEV電子機器、ADASモジュール、自動車グレードのテスト要件に支えられ、2031年までに10.55%のCAGRで最も急速に成長するエンドユーザーです。

将来の成長を遅らせる可能性のある主なリスクは何ですか?

最大の構造的リスクは、先進パッケージングおよび複雑な組立における熟練人材の不足であり、これはすでに定着コストを引き上げ、能力拡大を遅らせています。

最終更新日: