皮膚鏡市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

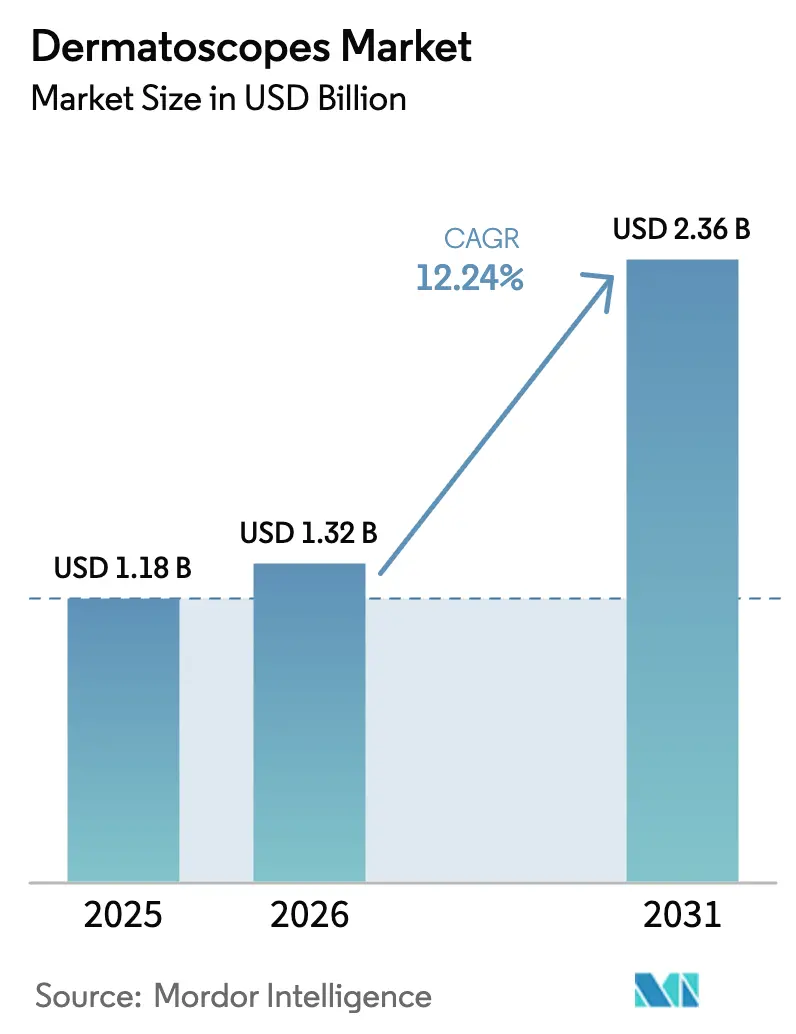

| 市場規模 (2026) | 1.32 十億米ドル |

| 市場規模 (2031) | 2.36 十億米ドル |

| 成長率 (2026 - 2031) | 12.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮膚鏡市場分析

皮膚鏡市場規模は、2025年のUSD 11億8,000万から2026年にはUSD 13億2,000万に成長し、2026年~2031年にかけて12.24%のCAGRで2031年までにUSD 23億6,000万に達すると予測されています。皮膚がん罹患率の上昇、AI統合光学技術の急速な進歩、および遠隔皮膚科診療の償還範囲の拡大が、収益拡大を牽引する主要な要因です。特にアジア太平洋地域における政府主導のデジタル化プログラムが機器調達を加速させており、2024年のFDAによるDermaSensorの認可は分光法ベースの診断を検証し、投資家の信頼を高めました。北米は、充実した保険カバレッジを背景に販売量のリーダーシップを維持していますが、アジア太平洋地域では、スマートフォン装着型機器がプライマリケアにおける遠隔トリアージを可能にすることで、最も速い増分収益をもたらしています。製品設計は、診断までの時間を短縮するAI対応のクラウド接続型プラットフォームへと収斂しており、FotoFinderが2024年にDermLiteを買収してエンドツーエンドの画像エコシステムを構築したことは、こうした戦略的転換を象徴しています。政策面では、2025年のMedicareによる皮膚科診療報酬2.83%削減が米国のマージン見通しを抑制しますが、FDAの機関全体にわたるAIイニシアティブは、新規機器に対するより迅速な承認経路を約束しており、償還圧力を部分的に相殺しています。

レポートの主要な見解

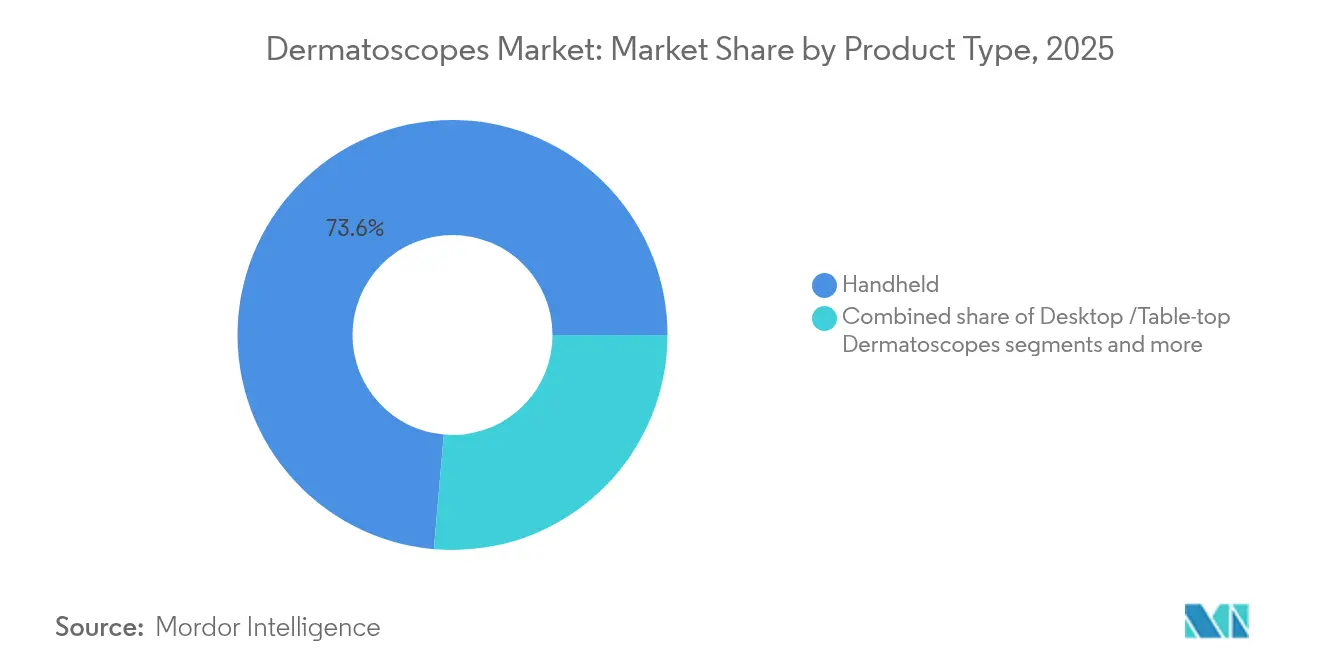

- 製品タイプ別では、ハンドヘルド型皮膚鏡が2025年の皮膚鏡市場シェアの73.62%を占める一方、スマートフォン装着型機器は2031年にかけて12.85%のCAGRで拡大しています。

- 技術別では、LEDイルミネーションが2025年に61.78%の収益シェアでリードしており、紫外線イメージングは2031年まで13.56%のCAGRで成長する見込みです。

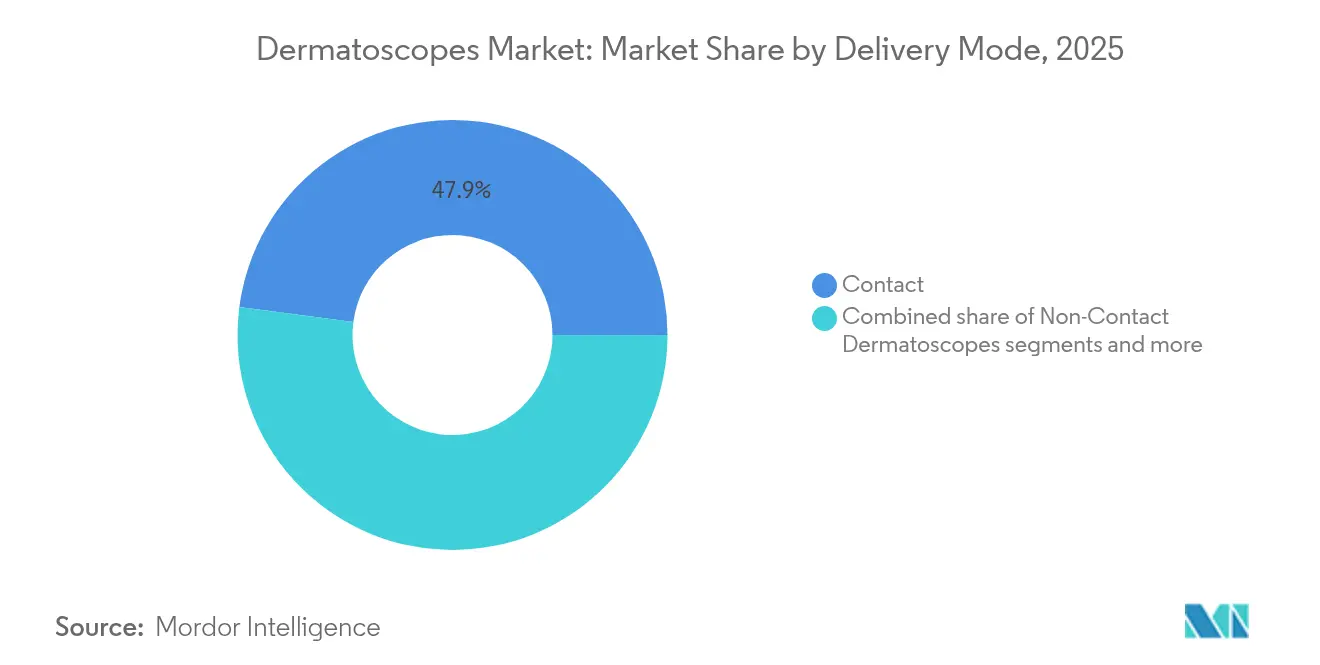

- モダリティ別では、コンタクト型機器が2025年の皮膚鏡市場規模の47.92%を占めており、ハイブリッドソリューションは2031年にかけて最高の13.12%のCAGRを記録しています。

- エンドユーザー別では、皮膚科クリニックが2025年に46.35%のシェアを獲得しており、外来センターは2031年まで13.92%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の皮膚鏡市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 早期非侵襲的診断を必要とする皮膚がん罹患率の上昇 | +2.8% | 北米・オーストラリアで最も高い影響を持つ、世界規模 | 長期(4年以上) |

| デジタルおよびAI統合型皮膚鏡における技術的進歩 | +3.2% | 北米・欧州が主導する、世界規模 | 中期(2~4年) |

| 遠隔皮膚科診療および遠隔モニタリングの採用拡大 | +2.1% | アジア太平洋・新興市場で加速する、世界規模 | 短期(2年以内) |

| 新興市場における皮膚科研修プログラムの急増 | +1.4% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 非侵襲的皮膚画像診断に対するバンドル償還コード | +1.6% | 北米・欧州、一部新興市場 | 中期(2~4年) |

| 希少病変検出を可能にする可変偏光・マルチスペクトラルイメージング | +1.1% | 先進的医療システムに集中する、世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

早期非侵襲的診断を必要とする皮膚がん罹患率の上昇

2024年に米国では550万件を超える皮膚がんの新規症例が診断され、保険支払者は皮膚鏡検査を一次検査ツールとして活用する予防的スクリーニング経路を優先するよう促されています。進行したメラノーマ治療のコストはステージIの介入を大幅に上回ることから、早期発見の経済性が臨床採用を支持しています。対照研究では、皮膚鏡検査が診断精度を肉眼検査の75%に対して84%に向上させることが示されており、臨床での普及を後押ししています。クイーンズランド大学の2025年における3次元全身写真撮影試験は非メラノーマの検出率を改善しましたが、メラノーマ感度が変化しなかったことは補完的光学ソリューションの継続的な必要性を浮き彫りにしています。総合的に見て、疫学的現実とコスト抑制の必要性が、外科およびプライマリケアの現場全体にわたる持続的な機器需要を下支えしています。

デジタルおよびAI統合型皮膚鏡における技術的進歩

DermaSensorなどのFDA認可AIプラットフォームは200種の組織病理にわたり96%の感度を達成し、主観的な画像評価を定量的リスクスコアに変換することで意思決定サイクルを短縮しています。FotoFinderのMoleanalyzer proは、検証済み病理学データで訓練された深層学習モデルから派生した機能を活用し、撮影した病変にヒートマップトリアージを重ね合わせます。分光法と機械学習の組み合わせはリアルタイムの細胞分析を可能にし、ZEISSの2025年研究データプラットフォームは多施設間の画像取り込みと注釈を自動化することでアルゴリズム調整を加速させています。iToBoSコンソーシアムが開発中の次世代全身スキャナーは6分での全患者リスク層別化を約束しており、集団全体の監視へのシフトを示しています。ソフトウェアの知的財産が競争優位性をますます規定するようになる中、光学専門企業とAI企業との間のパートナーシップが激化しています。

遠隔皮膚科診療および遠隔モニタリングの採用拡大

スマートフォン対応アタッチメントにより、農村部のクリニックは重複したハードウェア費用を発生させることなく、皮膚鏡画像を参照センターに転送し、医療格差を解消できます。DermatologistOnCallの全国ネットワークは非同期コンサルタントを2営業日以内に処理しており、バーチャル経路が待ち時間を大幅に削減しながら対面診療の精度に匹敵できることを証明しています。研究により、遠隔皮膚科診療が非メラノーマ皮膚がんに対して診断的同等性を持つことが確認され、保険認定とコード化された請求ルートの普及を促進しています。FotoFinderのワイヤレス「skeen」は、クラウドアーカイブとAIトリアージを統合し、人間工学的進歩がバーチャルケアのワークフローと融合する方法を示しています。USD 149.99のSklipアクセサリーなどの低コスト機器は、エントリーレベルのアクセスを広げ、メラノーマ研究助成金を支援しており、革新的資金調達におけるテレヘルスの好循環を強調しています。

新興市場における皮膚科研修プログラムの急増

HealthCertの皮膚鏡専門家ディプロマなどの認定コースは、50カ国にわたって専門家スキルを普及させ、地方都市における機器調達を促進しています。国際皮膚鏡学会(International Dermoscopy Society)のeラーニングモジュールは、これまで学術センターに限られていたベストプラクティスの画像技術を民主化しています。26カ国から36名のフェローが2024年のオープン・メディカル・インスティテュートワークショップに参加しており、低リソース地域における体系的カリキュラムへの潜在的需要の高さを示しています。インドとインドネシアの政府によるデジタルヘルス助成金は、プライマリケアデジタルハブ内における皮膚鏡の普及をさらに補助しています[1]出典:Baker McKenzie リサーチチーム、「アジア太平洋地域におけるヘルスケアとライフサイエンス:2024年は投資と革新の増加が見込まれる」、bakermckenzie.com 。訓練を受けた臨床医はAI対応機器を迅速に採用し、教育とハードウェア販売の間のフィードバックループを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低所得国における高い初期費用と限定的な償還 | -1.8% | 新興市場、農村部の医療システム | 中期(2~4年) |

| 規制承認を遅延させる検証済みAIデータセットの不足 | -1.2% | 特に新規市場参入者に影響する、世界規模 | 短期(2年以内) |

| コンタクト型機器の滅菌および感染管理上の課題 | -0.9% | パンデミック後の医療環境で高まる、世界規模 | 短期(2年以内) |

| 地域をまたぐ医療機器ソフトウェア(SaMD)規制要件の分断化 | -1.3% | 複数地域市場参入において最も複雑な、世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低所得国における高い初期費用と限定的な償還

皮膚鏡の定価とソフトウェアサブスクリプションは、保険会社が皮膚鏡検査を「医療的に不要」と判定することが多い中、初回診察料がすでにUSD 150~300の範囲にある市場では法外な水準にとどまっています。Medicareの2.83%支払い削減は米国クリニックの負担をさらに悪化させ、光学ハードウェアの更新サイクルを遅らせる可能性があります。DermaSensorのUSD 199~399の月次SaaSモデルは継続的なオーバーヘッドを追加しており、リソースが限られた医療機関にとっては障壁となっています。入院皮膚科のコストが年間USD 50億を超えているにもかかわらず、支払者の明確性が欠如していることで、後期介入のコストを示しながらも設備投資予算が抑制されています。カバレッジの同等性が達成されるまで、低所得地域における出荷台数の成長は疫学的ニーズを下回り続けるでしょう。

規制承認を遅延させる検証済みAIデータセットの不足

FDAは現在、代表が少ない人口統計に関する市販後性能監査を要求しており、アルゴリズム開発者のデータセット要求を拡大させています。欧州の段階的なMDR期限(2027年~2028年12月)は重複する検証レイヤーを課し、プロジェクトのタイムラインとコスト構造を延長させています。DermaSensorの20,000スキャンの証拠パッケージは市場参入の高いハードルを示しており、中小規模のイノベーターを躊躇させています。説明可能AIの要件はさらに、人間が解釈可能な根拠を提示するための追加的なエンジニアリング層を強制し、検証サイクルを長引かせています。その累積的な影響は、ソフトウェア中心の新規参入者にとって収益化までの時間の長期化をもたらし、全体的なイノベーション速度を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマートフォン統合がイノベーションを牽引

ハンドヘルド型機器は、使い慣れた人間工学への臨床医の根強い選好を反映し、2025年の皮膚鏡市場規模の73.62%のシェアを維持しました。デスクトップシステムは、三次センター内での高解像度研究ニーズに対応するニッチな位置づけにとどまっています。これに対し、スマートフォン装着型モデルはテレヘルスの拡大と低資本コストに牽引されて12.85%のCAGRで拡大しています。ワイヤレス型の「skeen」モデルは、ハンドヘルド型の利便性とAIクラウドトリアージを橋渡しし、多目的ポータブルエコシステムへの収斂を示しています。CasioのDZ-D100 Dermocameraは、光学技術の実績を持つ非伝統的な参入者が既存企業のロードマップを覆す事例として注目されています。

第2世代のアタッチメントはスマートフォンの普及から恩恵を受け、専用ディスプレイの必要性を排除するとともに、電子医療記録のフローへの即時画像アップロードを可能にしています。医療提供者にとっては、ハードウェアへの支出削減がサテライトクリニック全体でのフリート拡大のリスクを低下させます。その結果、スマートフォン型機器は2027年以降、特にインドおよびブラジルにおける公衆衛生テレトリアージイニシアティブの中で、従来のハンドピースとの数量差を縮小させることが期待されています。このトレンドは、皮膚科医の密度が10万人あたり1人を下回る地域にとって重要な、より分散したスクリーニングモデルを支持しています。

技術別:紫外線イメージングが臨床的検証を獲得

LEDプラットフォームは、長いサービス寿命と安定した光度に支えられ、2025年に61.78%の収益を提供しました。しかし、紫外線モダリティは早期白斑および亜臨床基底細胞変化の優れた可視化を確認する研究に裏付けられ、13.56%のCAGRで成長をリードしています。多層照明とAIセグメンテーションを統合した偏光デジタルシステムが技術の多様性をさらに高める一方、キセノン/ハロゲンのシェアはエネルギー効率の観点から引き続き侵食されています。可変偏光と自動病変マッピングを組み合わせたOBSERVの520xハイブリッドコンソールは、マルチスペクトラル・ソフトウェア定義型イメージングへの移行を体現しています。

紫外線の将来性は、断面蛍光が希少病変検出を改善しバイオプシー待ちを短縮するという証拠の蓄積に基づいています。追加センターの要件によりコスト上の逆風は続きますが、量産化とモジュール式アップグレードによって10年末までに価格は圧縮されると期待されています。その結果、技術競争は照明光源単体ではなく、バンドル型ソフトウェア分析を中心に展開されることになるでしょう。

モダリティ別:ハイブリッドソリューションが多用途ニーズに対応

コンタクト型スコープは、反射アーティファクトを軽減するための皮膚への直接接触を臨床医が評価したことから、2025年の皮膚鏡市場シェアの47.92%を支配しました。しかし、COVID-19禍における感染管理プロトコルがその限界を浮き彫りにし、高スループットクリニックでの非コンタクト型代替品の採用を後押ししました。13.12%のCAGRを記録するハイブリッド機器は両方のアプローチを調和させ、症例の複雑さや滅菌要件に応じてシームレスに切り替えられるようにしています。FotoFinderのATBM masterは、全身マッピングと着脱可能なコンタクトヘッドを1つのワークフローに統合したオールインワンの構想を体現しています。

モダリティの柔軟性に対する需要は、遠隔皮膚科診療の拡大とともに高まっています。プライマリケア現場で非コンタクト方式により撮影された画像は、患者が対面で来院した際にコンタクトモードで再確認することができます。支払者の政策がバンドル型診断エピソードをますます優遇するようになる中、ハイブリッド機器は冗長なハードウェア購入を排除することで経済的優位性をもたらします。2030年までに、ハイブリッド型はほとんどのOECD諸国でスタンドアロン型非コンタクト量を上回ると予測されています。

エンドユーザー別:外来センターがアクセス拡大を牽引

皮膚科クリニックは世界の設置台数の46.35%を占め、専門スタッフと処置スループットの強みから首位を維持しています。病院は救急部門で皮膚鏡検査を活用して疑わしい病変をトリアージしていますが、そのシェアは競合する設備投資上の優先事項によって希薄化されています。一方、外来外科センターは、支払者が低リスクな切除術をコスト抑制のために外来施設に誘導していることを背景に、13.92%のCAGRで最も速く拡大しています。学術・研究機関は検証試験を通じて機器の進化に影響を与えていますが、数量ベースでは控えめです。

AI対応診断がプライマリケアでの利用を広げています。DermaSensorの規制上の勝利は、一般医が皮膚科専門のサブスペシャルティトレーニングなしに分光法ツールを展開できることを示しており、このモデルは小売クリニックや薬局チェーンにも普及していくと期待されています。継続的な医学教育プログラムがこの転換を下支えし、機器解釈への自信と電子紹介経路への統合を確保しています。

地域分析

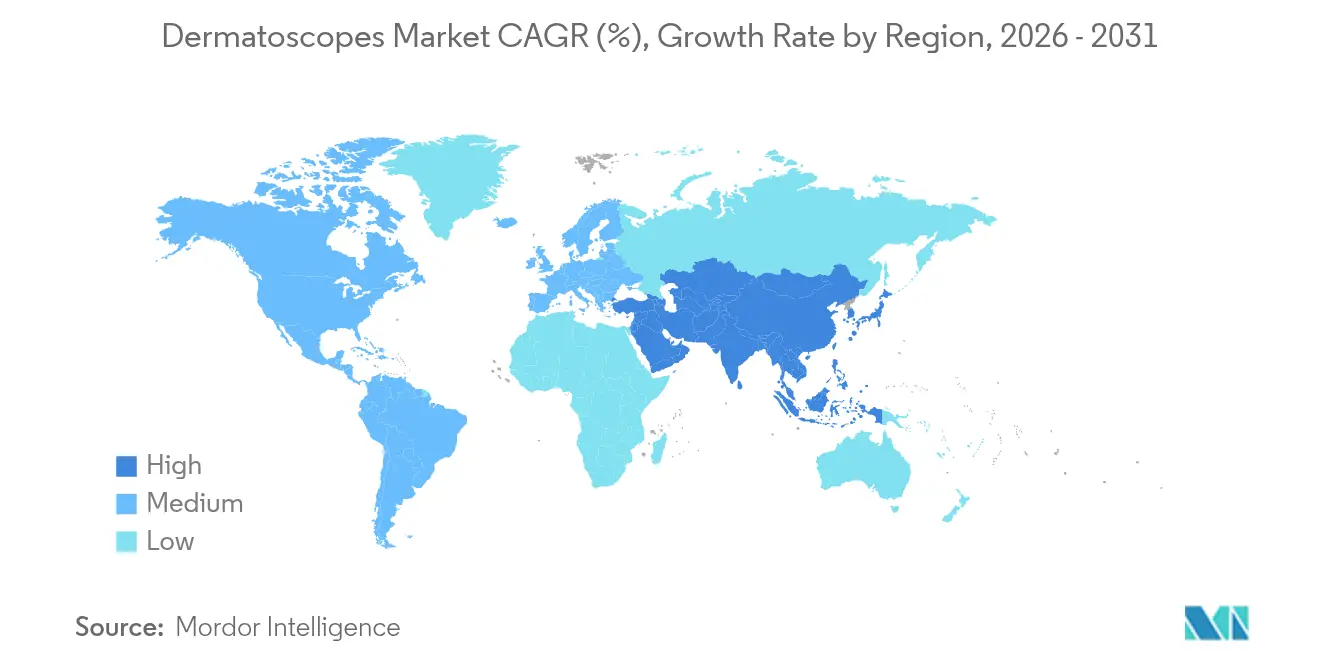

北米は、規制の明確性、保険採用、および成熟したテレヘルスプラットフォームを背景に、2025年の皮膚鏡市場の37.85%のシェアを維持しました。皮膚がん有病率の高さが処置需要を支え、2024年1月のDermaSensor認可により米国はAI統合光学技術の発射台として確固たる地位を確立しました。ただし、Medicareの2025年報酬スケジュール削減が小規模医療機関の設備投資予算を抑制しており、ベンダーはリース料や1スキャンあたりの価格設定で数量維持を図っています。

アジア太平洋地域は14.32%のCAGRで拡大しており、政府のテレメディシン助成金と皮膚鏡カリキュラムの普及から恩恵を受けています。中国の「健康中国2030」イニシアティブはAI診断への資金を配分し、インドのアーユシュマン・バーラト・デジタルミッションは患者記録をデジタル化して遠隔病変レビューを簡素化しています。同地域のスマートフォン普及率は装着型スコープの採用と一致しており、農村地域のインフラ障壁を最小化しています。

欧州の成長は、厳格であるものの統一された安全基準により競争環境を平準化するMDR体制のもとで安定を維持しています。FotoFinderのワイヤレススコープに対するドイツのデザイン賞は、人間工学的エンジニアリングにおける欧州大陸のリーダーシップを示しています。2028年までの移行的コンプライアンス延長は中堅メーカーに猶予を与え、流通業者の供給リスクを緩和しています。並行して、欧州全域のがんスクリーニングガイドラインが皮膚鏡検査をマルチモダリティ経路の一部として推奨するようになっており、公立病院における需要を押し上げています。

ラテンアメリカおよび中東・アフリカは絶対的な支出で遅れをとっていますが、多国間融資機関がテレヘルス接続性を支援するにつれてCAGRプロファイルが改善されています。ブラジルのSUSシステムおよび南アフリカの公立クリニックでのパイロットプログラムは、遠隔トリアージによるコスト削減を実証しており、将来の調達サイクルを支持しています。通貨変動と関税はいまだ成熟市場との価格同等性を妨げており、現地組み立て機器や差別化された支払モデルが必要とされています。

競合環境

競合の激しさは中程度であり、上位5社が2024年の売上収益の約半数を占めています。FotoFinderによる2024年のDermLite買収は、ハンドヘルド光学機器、全身スキャナー、AIアナリティクスにわたる垂直統合型ラインを創出しました。ZEISSは眼科AI人材を活用して皮膚画像プラットフォームを迅速に展開しており、2025年の研究データプラットフォームのローンチがその好例です[2]出典:ZEISS メディアリレーションズ、「ZEISSがAI搭載型研究データプラットフォームを発表」、zeiss.com 。民生電子機器参入者のCasioは、カメラセンターの専門知識をDZ-D100に応用し、画像解像度のベンチマークを引き上げています。

光学メーカーとクラウドヘルスのスタートアップとの戦略的提携は、皮膚鏡データを電子医療記録システムに直接組み込み、臨床医のワークフロー統合を改善することを目指しています。特許出願は、DermaSensorやOncoResなどの中小規模企業が差別化を追求する分光法および超分光モダリティへの関心の高まりを示しています。2024年に顕在化したサプライチェーンの混乱は、発光ダイオードとCMOSセンサーのデュアルソーシングを促進し、垂直統合型製造を持つ企業に有利に働きました。一方、購入判断が光学スペックよりもAIソフトウェアサブスクリプション構造に依存するエントリーレベルのスマートフォンアクセサリーでは、価格競争が激化しています。

MDRコンプライアンスとAIデータセット取得のためのスケールを求める中堅プレーヤーが増える中、継続的な業界再編が予想されます。ベンチャーキャピタルの流入はアルゴリズム重視のスタートアップを標的としており、規制承認が確保された後の評価プレミアムを期待しています。AIトリアージの償還コードが明確になるにつれ、競争優位性はデバイスハードウェア自体よりも、臨床アウトカムのエビデンスとシームレスなテレヘルス相互運用性にますます紐づいていくでしょう。

皮膚鏡業界のリーダー企業

Caliber Imaging & Diagnostics

Firefly Global

ILLUCO Corporation Ltd.

Welch Allyn

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ZEISSはARVO 2025においてAI搭載型研究データプラットフォームを発表し、網膜および皮膚科研究向けの臨床画像キュレーションを自動化しました

- 2024年3月:FotoFinderは、AIアシスタントAIMEEとセキュアなクラウドストレージを搭載したワイヤレス型「skeen」皮膚鏡を発売し、2025年ドイツデザイン賞を受賞しました

世界の皮膚鏡市場レポートの範囲

本レポートの範囲によれば、皮膚鏡は皮膚表面を検査するために使用される機器です。これらの機器は、皮膚がんなどの皮膚疾患を検出するために皮膚科医によって一般的に使用されています。皮膚鏡市場は、製品(コンタクト型皮膚鏡、非コンタクト型皮膚鏡、ハイブリッド型皮膚鏡)、技術(LED、キセノン、ハロゲン、紫外線)、タイプ(ハンドヘルド型、トロリー搭載型、ヘッドバンド型)、用途(皮膚腫瘍、疥癬、いぼ、真菌感染症、その他の用途)、エンドユーザー(皮膚科クリニック、病院、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ハンドヘルド型皮膚鏡 |

| デスクトップ/卓上型皮膚鏡 |

| スマートフォン装着型皮膚鏡 |

| LEDイルミネーション |

| キセノン/ハロゲン |

| 紫外線 |

| 偏光デジタルイメージング |

| コンタクト型皮膚鏡 |

| 非コンタクト型皮膚鏡 |

| ハイブリッド型皮膚鏡 |

| 皮膚科クリニック |

| 病院 |

| 外来外科センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別(金額) | ハンドヘルド型皮膚鏡 | |

| デスクトップ/卓上型皮膚鏡 | ||

| スマートフォン装着型皮膚鏡 | ||

| 技術別(金額) | LEDイルミネーション | |

| キセノン/ハロゲン | ||

| 紫外線 | ||

| 偏光デジタルイメージング | ||

| モダリティ別(金額) | コンタクト型皮膚鏡 | |

| 非コンタクト型皮膚鏡 | ||

| ハイブリッド型皮膚鏡 | ||

| エンドユーザー別(金額) | 皮膚科クリニック | |

| 病院 | ||

| 外来外科センター | ||

| 学術・研究機関 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

皮膚鏡市場の現在の世界規模はいくらですか?

皮膚鏡市場規模は2026年にUSD 13億2,000万に達しています。

皮膚鏡に対する需要はどの程度の速度で成長すると予測されていますか?

収益は2031年にかけて12.24%のCAGRで増加すると予測されています。

どの地域が最も速く販売を拡大していますか?

アジア太平洋地域が最も速い成長を示しており、14.32%のCAGRを記録しています。

ハンドヘルド型機器を上回る勢いを持つ製品フォーマットはどれですか?

スマートフォン装着型スコープは12.85%のCAGRで成長しており、製品クラスの中で最高の成長率です。

AIの能力は購買決定にどのような影響を与えていますか?

DermaSensorなどのFDA認可AIスコープは診断精度を検証し、医療提供者の信頼を高め、採用を加速させています。

最終更新日: