ボディエリアネットワーク市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

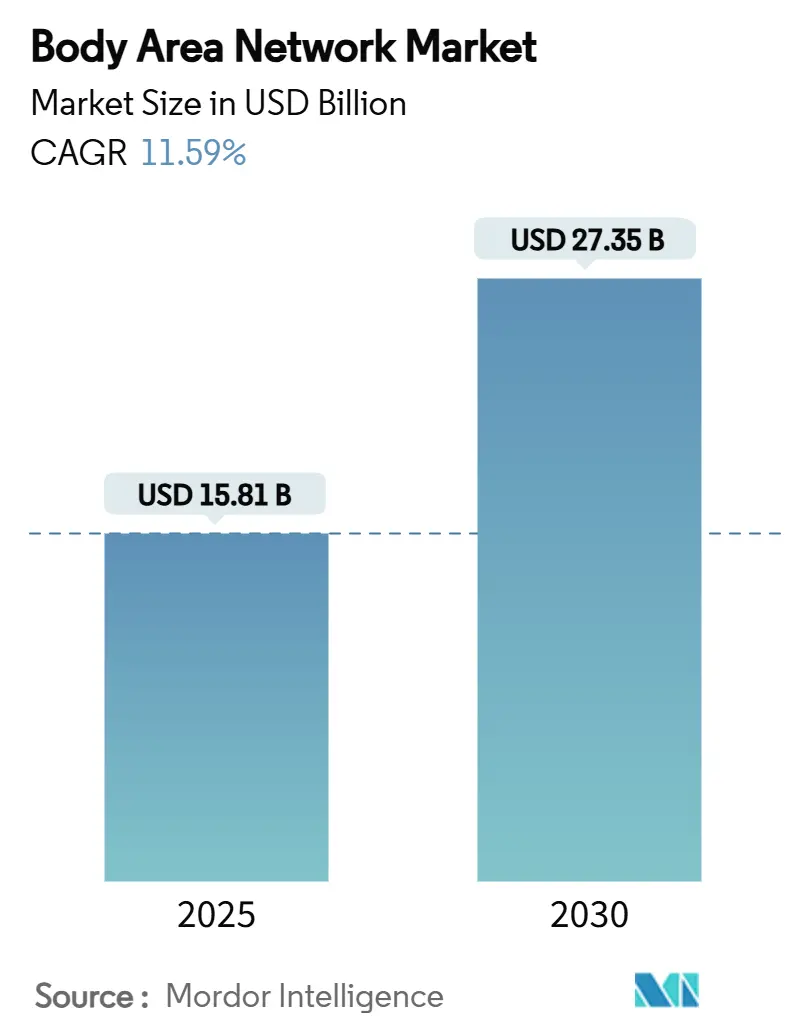

| 市場規模 (2025) | 15.81 十億米ドル |

| 市場規模 (2030) | 27.35 十億米ドル |

| 成長率 (2025 - 2030) | 11.59% CAGR |

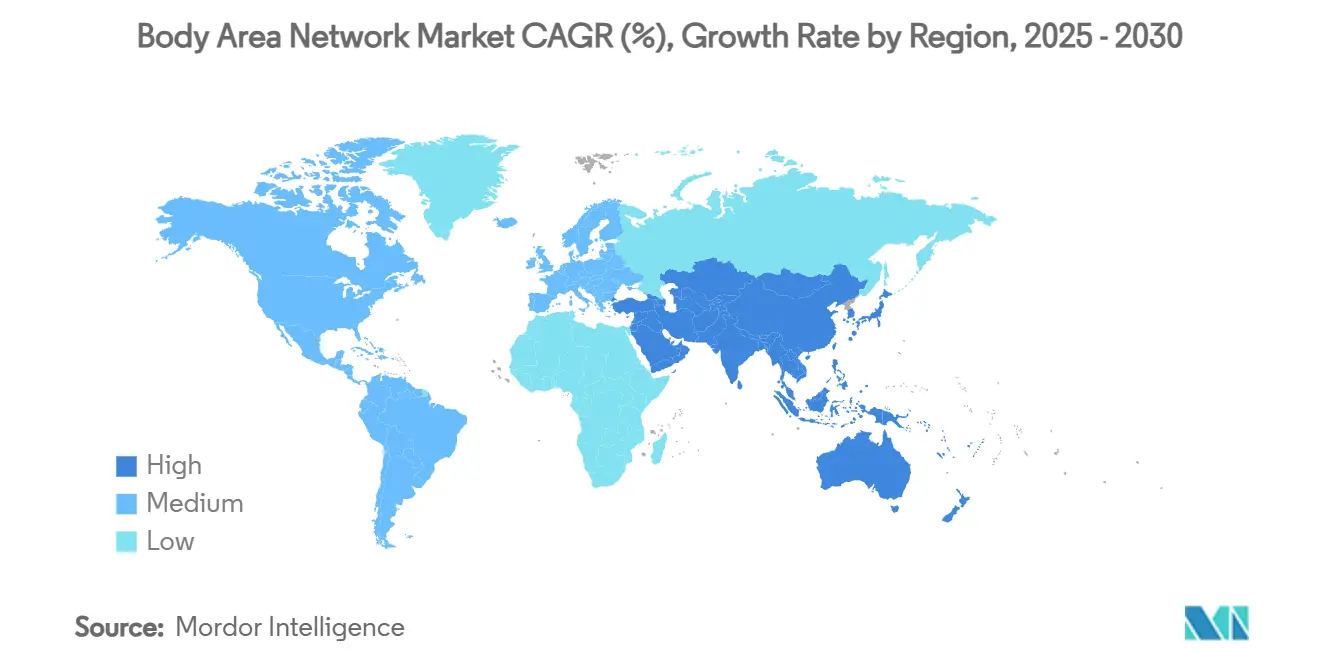

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 中東とアフリカ |

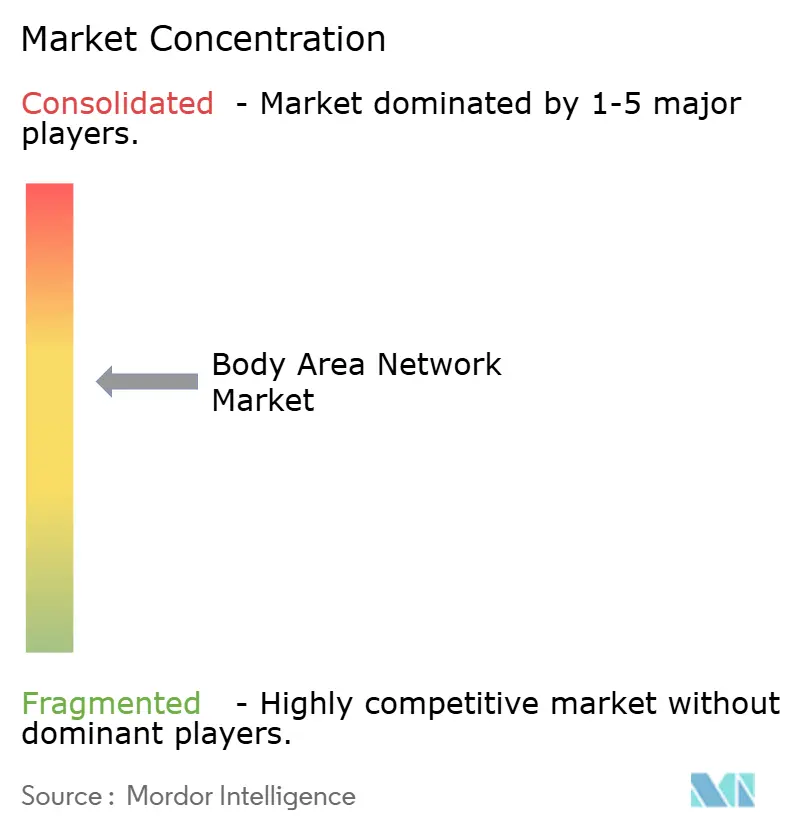

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボディエリアネットワーク市場分析

ボディエリアネットワーク市場規模は2025年に157億1,000万米ドルとなり、2030年までに273億5,000万米ドルに達すると予測されており、年平均成長率11.59%は、接続センサー、エッジアナリティクス、およびクラウドプラットフォームが精密医療の中核となりつつある状況を示しています。米国における規制承認の迅速化、遠隔患者モニタリングに対するメディケアの償還範囲の拡大、および5Gの急速な普及が相まって、ボディエリアネットワーク市場はパイロットプロジェクトからエンタープライズ規模の展開へと移行しています。2024年だけでもFDAが承認した持続血糖モニター、リードレスペースメーカー、および心臓インサートは、この技術の臨床的有効性を実証しています。半導体の小型化によりセンサーのコスト曲線が低下し、AI対応ソフトウェアが生体信号の生データを実用的なケアプランへと変換しています。投資の勢いは、消費者向けヘルス、エンターテインメント、および軍事安全プログラムにおいても同様に強く、企業に複数の需要ベクターをもたらしています。高まるサイバーセキュリティ要件、バッテリーの制限、および相互運用性のギャップが成長を抑制する一方で、デバイス上処理およびエネルギーハーベスティングにおけるイノベーションを促進しています。

レポートの主要ポイント

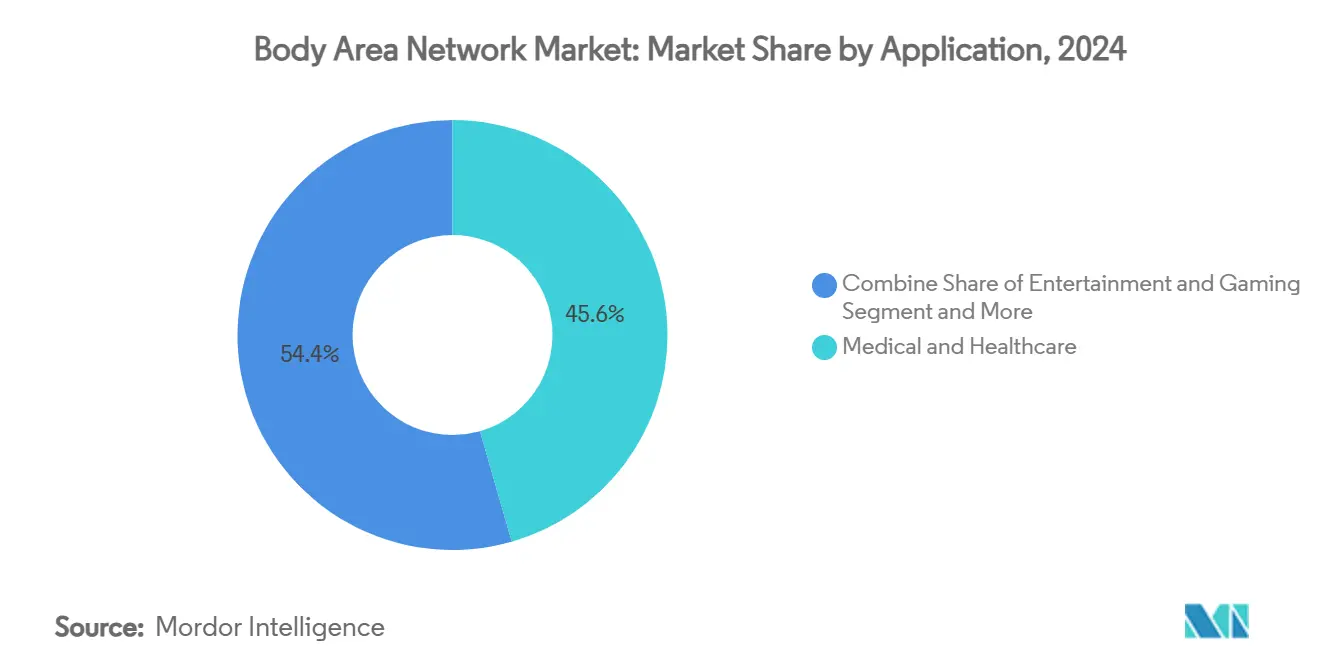

- アプリケーション別では、ヘルスケアが2024年のボディエリアネットワーク市場シェアの45.56%を占め、エンターテインメントおよびゲームアプリケーションは2030年にかけて年平均成長率14.84%で拡大しています。

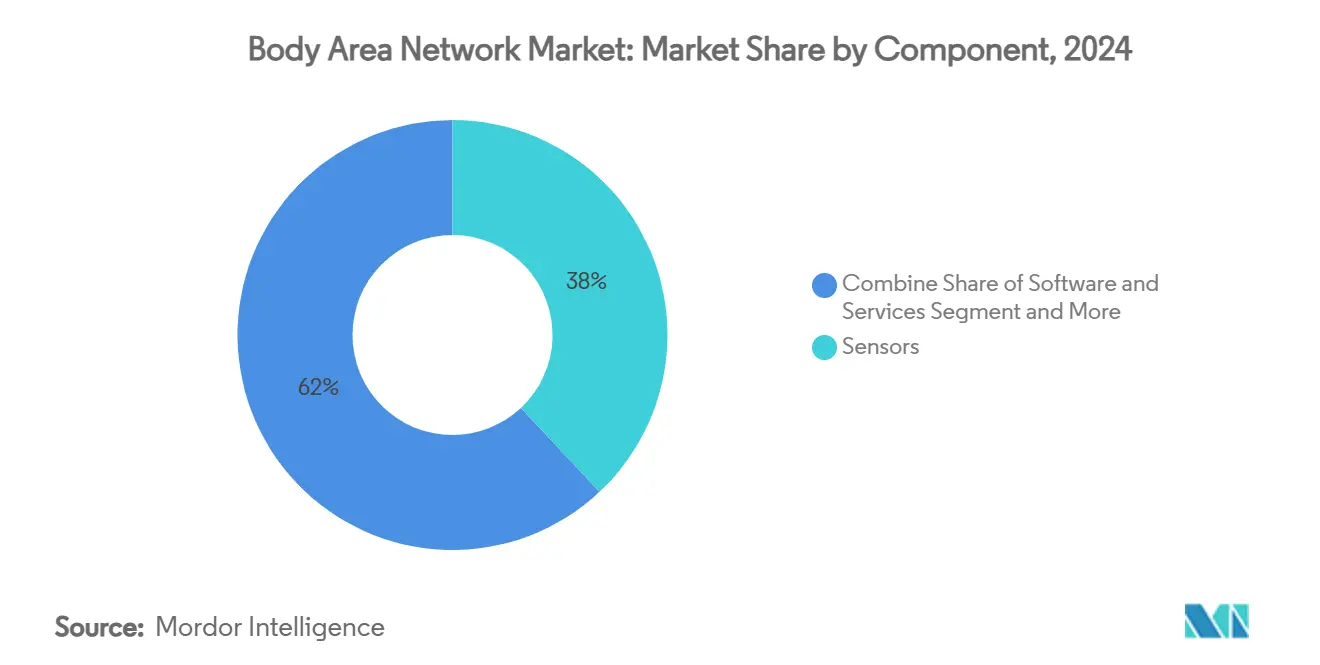

- コンポーネント別では、センサーが2024年のボディエリアネットワーク市場規模の38.01%を占め、ソフトウェアおよびサービスは2030年にかけて年平均成長率14.56%で拡大すると予測されています。

- 接続技術別では、Bluetooth/BLEが2024年に44.76%の収益シェアでトップとなり、5GおよびLPWANソリューションは2030年にかけて年平均成長率15.02%で成長すると予測されています。

- 体上通信が2024年のボディエリアネットワーク市場シェアの54.87%を占め、体外通信は2030年にかけて年平均成長率13.67%で成長すると予測されています。

- 地域別では、北米が2024年のボディエリアネットワーク市場の38.44%を占め、中東・アフリカ地域は2030年にかけて年平均成長率15.34%で加速すると予測されています。

グローバルボディエリアネットワーク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率の増加と遠隔患者モニタリングに対する償還 | +2.8% | 北米、欧州 | 中期(2〜4年) |

| 消費者向けウェアラブルおよびフィットネストラッキング文化 | +1.9% | 北米、アジア太平洋 | 短期(2年以内) |

| センサーの小型化とコスト低下 | +2.1% | グローバル、アジア太平洋での製造 | 長期(4年以上) |

| 遠隔医療導入に向けた規制の推進 | +1.7% | 北米、欧州、新興市場 | 中期(2〜4年) |

| 精密デジタルセラピューティクスの統合 | +1.2% | 北米、欧州、一部アジア太平洋 | 長期(4年以上) |

| スマートテキスタイル対応の不可視ボディエリアネットワーク | +0.8% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の増加と遠隔患者モニタリングに対する償還

糖尿病、高血圧、心不全の症例数の増加により、医療提供者は再入院を減らし転帰を改善する継続的モニタリングプログラムの導入を進めています。Frederick Healthは接続デバイスの導入後、病院再入院を83%削減し、510万米ドルを節約しました。NYUランゴーンは8,000人の患者を在宅モニタリングに登録し、遠隔アラートの統合後に解決エピソードが532.5%増加したことを記録しました。[1]Singh et al.、「遠隔患者モニタリングの開発とスケーリング」、NEJM Catalyst、nejm.org 2025年より、新たな高度プライマリケアマネジメント請求コードにより、米国の臨床医はセンサーデータ、コーチング、および遠隔医療を一つの償還可能なサービスにまとめることができ、キャッシュフローのダイナミクスを変革しています。同様の支払者改革が欧州およびアジアの一部でも進んでおり、接続デバイスおよびアナリティクスへの継続的な需要を強化しています。

消費者向けウェアラブルおよびフィットネストラッキング文化の普及

主流のガジェットはユーザーに24時間365日の健康インサイトを期待させるよう訓練しており、この変化が認定医療機器への適格なリードを生み出しています。Samsungの2024年Galaxy Ringの発売は、399.99米ドルのフォームファクターで生活習慣トラッキングと血中酸素飽和度および睡眠時無呼吸スクリーニングを橋渡ししました。米国のウェアラブル医療機器市場は2033年までに1,126億7,000万米ドルに達すると予測されており、安定した消費者需要を裏付けています。スポーツ愛好家がより詳細な指標を求めるにつれ、スポーツ科学ラボやプロチームは心臓、代謝、および生体力学的フィードをリアルタイムで統合するボディエリアネットワークを試験導入しています。この文化的な正常化は、慢性疾患ケア向けに設定された病院グレードのボディエリアネットワークプラットフォームの導入障壁を低下させています。

センサーの小型化とコスト低下

フレキシブル基板、圧電ハーベスター、およびシステムオンチップ設計における革新により、統合メモリとAIコアを備えた軽量かつ低コストのセンサーが生まれています。韓国のチームは、バイタルサインモニターに電力を供給するストレッチャブルハーベスターからエネルギー効率が280倍向上したことを実証しました。MITのファイバーコンピューターは処理ユニットを直接テキスタイルに織り込み、極限環境向けのガーメントベース診断を可能にしています。[2]大邱慶北科学技術院、「ウェアラブルエネルギーハーベスターが280倍の効率向上を達成」、techxplore.com これらの進歩により部品表コストが縮小し、デバイス寿命が延長されることで、支払者および雇用主にとって大規模展開が経済的に実現可能となっています。

遠隔医療導入に向けた規制の推進

FCCは2360MHzから2400MHzの間のスペクトルを医療用ボディエリアネットワーク専用に確保し、干渉リスクを排除してデバイスメーカーに設計上の確実性を高めました。FDAはAbbottのSimplera持続血糖モニターなどのブレークスルーデバイスをクリアし、キャリブレーション不要の継続的センシングを検証しました。IEEEは802.15.6の更新を批准し、セキュリティと相互運用性をカバーする2933-2024ガイドラインを公表し、ベンダーが共通の無線スタックに収束するのを支援しています。これらの調和された規則は総合的に市場投入までの時間を短縮し、投資家の信頼を高め、追加の研究開発を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティへの懸念 | -1.4% | 欧州、北米 | 短期(2年以内) |

| バッテリー寿命の制限とエネルギーハーベスティングのギャップ | -0.9% | グローバル、リソースが限られた環境でより顕著 | 中期(2〜4年) |

| 混雑したISMバンドにおける無線周波数干渉 | -0.7% | 高密度都市部の病院 | 短期(2年以内) |

| 断片化したエッジレベルの相互運用性標準 | -0.6% | マルチベンダー医療システム | 長期 |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティへの懸念

病院ネットワークへの高度なランサムウェア攻撃により、すべての接続デバイスへの精査が高まっています。FDAは現在、市販前申請において詳細なサイバーリスク評価を要求しており、エンジニアリングの負担が増加し、発売が遅延しています。IEEEの2621および2933-2024標準は暗号化と鍵交換のガイドラインを概説していますが、中小企業は多層防御を組み込むためのリソースが不足していることが多いです。欧州のGDPRペナルティはさらに責任を増大させ、プロバイダーはクラウドへの露出を制限するデバイス上アナリティクスを要求するようになっています。

バッテリー寿命の制限とエネルギーハーベスティングのギャップ

ほとんどの医療用ウェアラブルは依然として7〜14日間持続するリチウムイオンコイン電池に依存しており、この交換サイクルは患者を悩ませ、サービスコストを増大させています。TDKの分析によると、周囲エネルギーハーベスティングは典型的な負荷プロファイルの10〜30%しかカバーできず、相当な不足が残っています。[3]TDK、「ウェアラブルデバイス向けバッテリーソリューション」、tdk.com 熱電および摩擦電気プロトタイプは有望な実験室効率を示していますが、湿度、温度変動、およびスケーラブルな製造において課題があります。このギャップは、電力予算が依然として厳しい24時間多誘導心電図ストリーミングなどのユースケースを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアアナリティクスが価値創造を牽引

センサーは、人体とデジタルインフラの間の主要なデータ導管として機能することにより、2024年のボディエリアネットワーク市場の38.01%のシェアを維持しました。最近の磁気受容型電子スキンプロトタイプは、かさばるコイルなしに磁場マッピングを追加し、診断範囲を拡大しています。しかし、最も急成長している収益源はソフトウェアおよびサービスであり、プロバイダーが分析ダッシュボードとAI意思決定エンジンを求めるにつれて年平均成長率14.56%を達成すると予測されています。電力管理ICは、16.18%の効率を達成するフレキシブル有機光起電力から恩恵を受けており、リソースが限られた地域での展開可能性を高めています。

ソフトウェア層は現在、病院ワークフロー内でデータキュレーション、コンプライアンスログ、および治療的推奨事項を調整しています。Dexcomの生成AI アップグレードは、クラウドエンジンが最小限の臨床医の入力でセンサーフィードを予測アラートに変換する方法を示しています。統合ニューラルアクセラレーターを搭載したプロセッサーは個人データをエッジに保持し、新たなプライバシー規制に準拠しています。予測期間にわたって、モジュール式ファームウェアアップデートがデバイスのライフサイクルを延長し、サブスクリプションベースの収益をサポートすることが期待されており、ボディエリアネットワーク産業のアナリティクスベンダー間の競争が激化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

接続技術別:5Gネットワークが高度なアプリケーションを可能にする

BluetoothおよびBLEは2024年収益の44.76%を支配し、ボディエリアネットワーク市場にスマートフォンおよびタブレット全体にわたる馴染みのあるインストールベースを提供しました。病院は手術室で冗長経路を維持するためにZigBeeメッシュトポロジーを使用し、Wi-Fiは既存のLAN内での高帯域幅転送をサポートしています。専用医療5Gスライスの登場により遅延のボトルネックが解消され、オーランド、ドバイ、上海を往復20ミリ秒未満で同期する遠隔手術のデモンストレーションが可能になっています。

5GおよびLPWAN接続は、超高信頼低遅延性能とインプランタブル向けのエネルギー効率の高いプロファイルを組み合わせているため、年平均成長率15.02%で拡大すると予測されています。中国のプライベート5G病院ネットワークは、隔離されたコアのセキュリティとQoSの利点を示しています。ANT+とUWBはそれぞれスポーツアナリティクスとアセットトラッキングのニッチなニーズを満たし、NFCはセキュアペアリングで引き続き人気があります。地域の規制当局がより多くのミッドバンドスペクトルを解放するにつれて、ボディエリアネットワーク市場は無線スタックのオプションを多様化し、ISMの混雑を軽減するでしょう。

デバイスタイプ別:ウェアラブルが消費者受容を通じて市場を支配

スマートウォッチ、パッチ、リングなどのウェアラブルデバイスは、非侵襲的な性質と日常使用の魅力により2024年収益の70.23%を獲得しました。Apple、Samsung、Googleは血圧推定、非侵襲的血糖トレンド、およびストレスバイオマーカーを含むバイオセンサーアレイを拡張しています。耳装着型およびヒアラブルデバイスは、マイクロ電気機械マイクロフォンと光電脈波計測がイヤーバッド内で融合し、目立たないモニタリングを実現することで、2030年にかけて年平均成長率13.46%を記録すると予測されています。インプランタブルは重要な心臓および神経アプリケーションに対応しており、AbbottのAVEIR DRはデュアルチャンバーリードレスペーシングの先例を設定しています。

スマートガーメントは導電性糸と触覚アクチュエーターを統合し、目に見えるハードウェアなしにバイオフィードバックを提供します。自己修復型電子スキンプロトタイプは損傷後10秒以内に導電率の80%を回復し、職業安全展開における耐久性を実証しました。生産コストが低下するにつれて、手首、胸部、大腿部にわたるマルチモーダルセンサー配置がアルゴリズムの精度を向上させ、ボディエリアネットワーク市場内でのウェアラブルの優位性を強化するでしょう。

アプリケーション別:エンターテインメントとゲームがイノベーションを牽引

ヘルスケアは2024年に45.56%のシェアを維持しており、償還と臨床的エビデンスがデバイス購入を支えていますが、没入型メディアがイノベーションの速度をリードしています。ストリーミングプラットフォームとVRスタジオは、ゲームの難易度とナラティブアークを適応させるリアルタイムの生体認証トリガーを組み込んでおり、この機能がエンターテインメント重視の展開において年平均成長率14.84%を押し上げています。軍事プログラムは、バイタルサインと位置情報を指揮官に中継する堅牢なボディエリアネットワークキットを展開し、死傷者対応時間を短縮しています。

慢性疾患プログラムは具体的な効果を記録しています:遠隔モニタリングを統合した統合ケアモデルは、多施設試験において収縮期血圧を11.9mmHg、HbA1cを1.4%低下させました。高齢者ケアプロバイダーは転倒検知と服薬リマインダーを組み合わせ、高齢者の自立を延長しています。スポーツフランチャイズは慣性センサーと代謝トラッカーでアスリートを装備してトレーニング負荷を微調整し、後に消費者向けギアとして商業化されるパフォーマンスベンチマークを作成しています。これらのクロスセクターの成功は、ボディエリアネットワーク産業内でコンポーネント需要とクラウドアナリティクスサブスクリプションの好循環を生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

通信タイプ別:体外接続がクラウド統合を可能にする

体上リンク(通常はBluetoothまたは体内容量結合)は、短距離での信頼性により2024年トラフィックの54.87%を管理しました。スマートフォン、ゲートウェイ、または5Gルーターへの体外ハンドオフは、ヘルスケアが統合電子記録と予測的集団健康モデルに向かうにつれて年平均成長率13.67%で増加すると予測されています。ソフトウェア定義ネットワーキングとブロックチェーンアンカー型アイデンティティ層に関するIEEEの研究は、プロバイダーが暗号化されたパケットをクラウドAIエンジンに転送しながら監査証跡を維持する方法を示しています。

体内超音波テレメトリーは、組織内での無線周波数吸収が高いため、深部埋め込み型神経刺激装置の選択肢であり続けています。可視光通信は電磁ハザードを低減するために手術室内で試験されており、初期テストは6G確定的遅延目標を満たしています。エッジアクセラレーターが普及するにつれて、より多くの前処理が体上で行われるようになり、データ量が減少し、ボディエリアネットワーク市場全体でより厳格なプライバシー法規に対応できるようになります。

地域分析

北米は2024年収益の38.44%を占め、メディケアの償還、FCCのスペクトル割り当て、および成熟した電子健康記録インフラに支えられています。NYUランゴーンヘルスの8,000人以上の患者が毎日バイタルサインを送信し、実用的なデータが58.7%増加しており、プロバイダーの準備状況を示しています。米国FDAによるSimpleraおよびその他の持続血糖モニターの迅速審査はイノベーションサイクルを短縮し、カナダの規制当局は国境を越えた供給に合わせてデバイスライセンスを合理化しています。

中東・アフリカ地域は2030年にかけて年平均成長率15.34%を記録すると予測されています。サウジアラビアのビジョン2030はAIを公共部門の医療近代化の要として位置づけており、ボディエリアネットワーク市場にアンカー顧客基盤を提供しています。UAEのMalaffi相互運用性交換は病院とクリニックを接続し、遠隔モニタリングプラットフォーム向けのAPIを開放しています。Al Khair Capitalの5,000万米ドルのヘルスケアファンドなどのプライベートエクイティのコミットメントは、地域展開への投資家の信頼を示しています。

アジア太平洋は人口の多い新興経済国とテクノロジー重視の既存企業を融合させています。GSMAは18億人のモバイル加入者を数え、遠隔診療とボディエリアネットワークデータのための対応可能なチャネルを提供しています。インドのデジタルヘルスロードマップは、ABHA患者IDイニシアチブに牽引されて2025年までに250億米ドルの価値を目標としています。中国のプライベート5G病棟と日本の手術ロボティクスクラスターは国内半導体エコシステムを活用しています。これらのプログラムは総合的に数量成長を促進し、地域の輸入依存を低減する地域製造を奨励し、ボディエリアネットワーク市場の長期的な競争力を強化しています。

競合環境

ボディエリアネットワーク市場は中程度の断片化を示しています。Abbott、Medtronic、Dexcom、Samsung、Appleはインストール台数とIPポートフォリオでリードしています。Abbottの2024年8月のMedtronicsとの提携は、FreeStyle Libre持続血糖モニターとMiniMedインスリンポンプを組み合わせ、1,100万人の集中療法糖尿病患者をターゲットにしています。Medtronicは2025年4月にその提携を正式化するための相互運用可能なポンプアルゴリズムの510(k)申請を提出しました。SamsungはCES 2025でウェルネスエコシステムを拡大し、Galaxy RingデータをSmartThings遠隔医療チャネルに統合しました。

ハードウェアメーカーは半導体不足によるサプライチェーンの緊張に直面しており、一部は垂直統合またはファウンドリ容量の事前予約を進めています。特許出願は積極的な実験を明らかにしています:Googleの電気インピーダンストモグラフィーウェアラブルはARインターフェース向けに手全体の動きを再構築し、Appleは皮膚センサーの忠実度を向上させるための汗吸収クッションアセンブリを特許出願しています。中小企業は新生児モニターや獣医用ウェアラブルなどのニッチセグメントに軸足を移し、合併・買収の出口に向けてポジショニングしています。標準設定への参加が戦略的ツールとなっており、IEEE 2933-2024への早期準拠によりベンダーは病院調達チェックリストに影響を与え、セキュリティ認証を通じて差別化を図ることができます。

予測期間にわたって、サービスとしてのソフトウェアの層が意思決定支援、コホートアナリティクス、およびサービスとしてのファームウェアを提供するにつれて、ソフトウェアが収益に対して不均衡な影響を及ぼすでしょう。セキュアなクラウド運用と人間工学的な工業デザインを融合させた企業はプレミアム価格を命じることが期待されており、少数のグローバルプラットフォームが地域専門企業と共存するバーベル構造を強化しています。

ボディエリアネットワーク産業リーダー

Apple Inc.

Samsung Electronics Co., Ltd.

Google LLC

Koninklijke Philips N.V.

Medtronic plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:AbbottはFDAのブレークスルー指定を取得した後、伝導系ペーシングICDリードを評価するASCEND CSPピボタル試験を開始しました。

- 2025年4月:MedtronicはAbbottの持続血糖モニター技術と統合した相互運用可能なMiniMed 780Gポンプの510(k)申請を提出しました。

- 2025年3月:AbbottのTRILUMINATEピボタル試験データは、TriClipセラピーが心不全入院を患者年あたり0.19件に減少させたことを示しました。

- 2025年1月:SamsungはCES 2025でGalaxy RingとGalaxy Watchの統合を発表し、エンドツーエンドのウェルネスサービスを披露しました。

グローバルボディエリアネットワーク市場レポートの範囲

| センサー |

| プロセッサーおよびマイクロコントローラー |

| 電力管理ICおよびエネルギーハーベスティング |

| トランシーバー/通信IC |

| ソフトウェアおよびサービス |

| Bluetooth/BLE |

| ZigBee |

| Wi-Fi |

| ANT+ |

| UWB |

| NFC |

| 5G/LPWAN |

| ウェアラブルデバイス | スマートウォッチおよびフィットネスバンド |

| スマートパッチおよび電子スキン | |

| スマートクロージングおよび電子テキスタイル | |

| インプランタブルデバイス | |

| 耳装着型/ヒアラブル | |

| その他(体上モニター) |

| 医療・ヘルスケア | 遠隔患者モニタリング |

| 慢性疾患管理 | |

| 高齢者・支援生活 | |

| スポーツ・フィットネス | |

| 軍事・防衛 | |

| 職場安全・産業 | |

| エンターテインメントおよびゲーム |

| 体内通信 |

| 体上通信 |

| 体外通信(外部デバイス/クラウドへ) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | センサー | ||

| プロセッサーおよびマイクロコントローラー | |||

| 電力管理ICおよびエネルギーハーベスティング | |||

| トランシーバー/通信IC | |||

| ソフトウェアおよびサービス | |||

| 接続技術別 | Bluetooth/BLE | ||

| ZigBee | |||

| Wi-Fi | |||

| ANT+ | |||

| UWB | |||

| NFC | |||

| 5G/LPWAN | |||

| デバイスタイプ別 | ウェアラブルデバイス | スマートウォッチおよびフィットネスバンド | |

| スマートパッチおよび電子スキン | |||

| スマートクロージングおよび電子テキスタイル | |||

| インプランタブルデバイス | |||

| 耳装着型/ヒアラブル | |||

| その他(体上モニター) | |||

| アプリケーション別 | 医療・ヘルスケア | 遠隔患者モニタリング | |

| 慢性疾患管理 | |||

| 高齢者・支援生活 | |||

| スポーツ・フィットネス | |||

| 軍事・防衛 | |||

| 職場安全・産業 | |||

| エンターテインメントおよびゲーム | |||

| 通信タイプ別 | 体内通信 | ||

| 体上通信 | |||

| 体外通信(外部デバイス/クラウドへ) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2030年までにボディエリアネットワーク市場はどのくらいの規模になるか?

予測によると、ボディエリアネットワーク市場規模は2030年に273億5,000万米ドルに達し、慢性疾患ケアの需要と5Gの普及に支えられた年平均成長率11.59%が牽引します。

どのアプリケーション分野が最も急速に成長しているか?

没入型体験がリアルタイムの生体認証フィードバックに依存しているため、エンターテインメントおよびゲームの展開は年平均成長率14.84%で拡大しています。

現在のリーディングコンポーネントセグメントは何か?

センサーは2024年の収益シェアで38.01%と最大を占めていますが、ソフトウェアおよびサービスは年平均成長率14.56%でより速く成長すると予測されています。

なぜ北米が他の地域より先行しているのか?

メディケアの償還、FDAのファストトラック承認、および専用FCCスペクトルが導入を加速させ、北米は2024年に38.44%のシェアを獲得しています。

ベンダーが最初に対処すべき主要な抑制要因は何か?

データプライバシーとサイバーセキュリティは最も高い負の重み(年平均成長率への影響-1.4%)を持ち、エンドツーエンドの暗号化とデバイス上アナリティクスを最優先事項としています。

最も強い上昇余地を示す接続技術はどれか?

5GおよびLPWANリンクは低遅延の医療要件を満たし、病院のプライベートネットワークをサポートするため、年平均成長率15.02%を記録すると予測されています。

最終更新日: