生物学的皮膚代替物市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

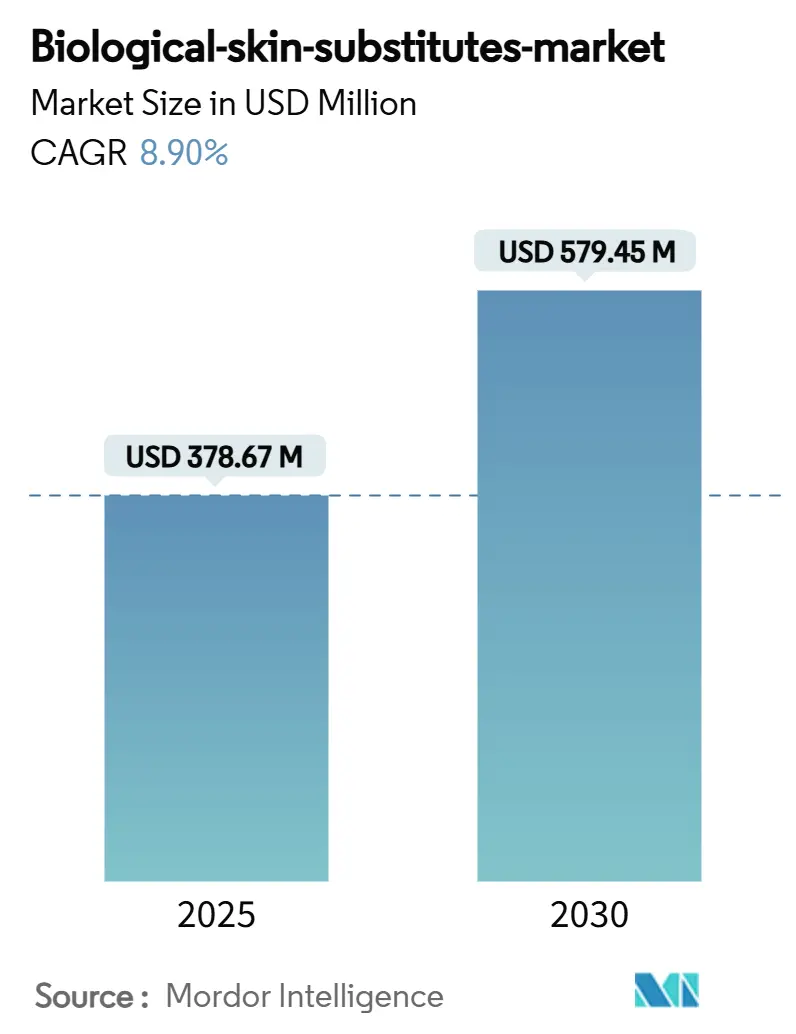

| 市場規模 (2025) | 378.67 百万米ドル |

| 市場規模 (2030) | 579.45 百万米ドル |

| 成長率 (2025 - 2030) | 8.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生物学的皮膚代替物市場分析

生物学的皮膚代替物市場規模は2025年にUSD 3億7,867万となり、2030年までにUSD 5億7,945万に達すると予測され、同期間において8.9%のCAGRで成長します。先進的な創傷ケアソリューションの利用拡大、人工組織の臨床的受容の広がり、および継続的な規制当局の承認が現在の需要モメンタムを支えています。エビデンスに基づく償還への注目の高まりと、民間医療へ迅速に移転する軍事資金による革新の組み合わせが、対象患者プールを拡大し、堅固な臨床データを持つ製品のプレミアムポジショニングを強化しています。3Dバイオプリンティング、自家細胞採取システム、オメガ3豊富な異種移植片への投資が治療の選択肢を広げる一方、実証された成果を欠くコモディティ製品を制約しています。同時に、米国における厳格なローカルカバレッジ決定や欧州における同様の政策転換が、より迅速な治癒と低い合併症率を通じて測定可能なコスト削減を実現する製品へと需要を誘導しています。イノベーション、規制、バリューベース購買というこれらの並行する力が、生物学的皮膚代替物市場を高品質かつデータ主導の統合へと向かわせています。

主要レポートのポイント

- 原材料別では、ヒト同種移植片が2024年に42.5%の収益シェアを占め、一方で細胞ベース構造体が2030年までに最高の予測CAGRである13.4%を記録しています。

- 製品タイプ別では、無細胞マトリックスが2024年の生物学的皮膚代替物市場規模の48.3%を占め、バイオエンジニアリングされた3D皮膚は2030年までに18.2%のCAGRで成長すると予測されています。

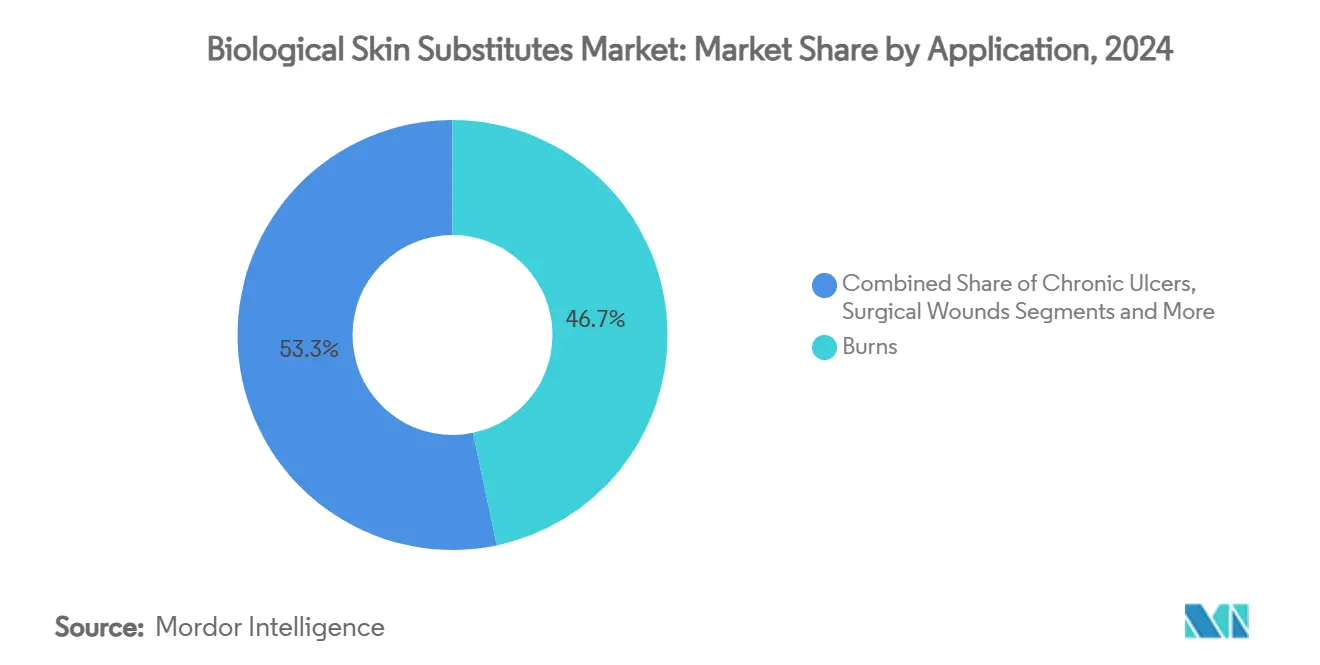

- 用途別では、熱傷が2024年の生物学的皮膚代替物市場規模の46.7%のシェアを維持し、小児先天性欠損は2025年から2030年にかけて15.5%のCAGRで成長しています。

- エンドユーザー別では、病院が2024年に55.1%のシェアを占め、軍・防衛施設が2030年までに14.7%のCAGRで最も急速に拡大しています。

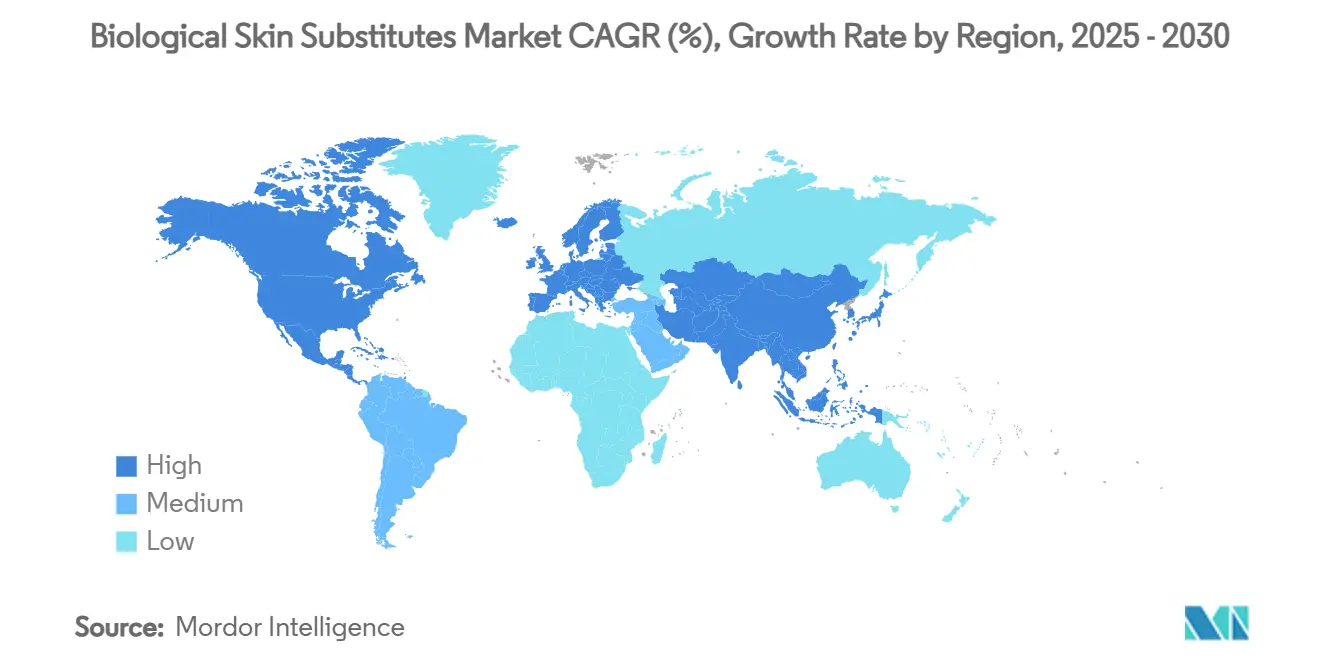

- 地域別では、北米が2024年の生物学的皮膚代替物市場シェアの39.6%を占め、アジア太平洋が2030年までに12.4%のCAGRで最も速い地域拡大を示しています。

世界の生物学的皮膚代替物市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性創傷および熱傷の発生率の上昇 | +2.10% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 高齢者および糖尿病患者人口の増加 | +1.80% | 特にアジア太平洋および北米のグローバル | 長期(4年以上) |

| 先進国市場における有利な償還制度 | +1.30% | 北米および欧州 | 短期(2年以内) |

| 軍事戦闘ケアにおける研究開発の採用 | +0.90% | 北米、同盟国へのスピルオーバーあり | 中期(2〜4年) |

| 獣医再建外科の普及 | +0.60% | 先進国市場が主導するグローバル | 長期(4年以上) |

| 現場でのカスタムグラフトのための3Dバイオプリンティング | +1.40% | 北米および欧州での早期採用を含むグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性創傷および熱傷の発生率の上昇

現在、1,050万人のメディケア受給者が慢性創傷を抱えており、年間直接費用はUSD 280億に上ります。[1]メディケア・メディケイドサービスセンター、「皮膚代替グラフト… L39760」、cms.gov 臨床研究により、組織工学的皮膚が治癒時間を短縮し、感染関連の再入院を削減することが確認されており、病院が生物製剤を日常的なプロトコルに組み込む動きを促しています。毛包と腺を含む完全に機能する実験室培養皮膚などの革新的成果は、保護的療法から再生的療法へのシフトを示しています。医療システムが機器価格だけでなく総エピソードコストに注目することで、より迅速な閉鎖が長期ケアの下流支出を削減するため、普及が加速しています。糖尿病性足潰瘍の発生率が上昇するにつれ、外科チームは外来環境で適用できる代替物をますます指定するようになり、熱傷ユニット以外へのアクセスを広げています。これらの要因が合わさって、慢性創傷は生物学的皮膚代替物市場における持続的な需要エンジンとして定着しています。

高齢者および糖尿病患者人口の増加

世界的な高齢化は併存疾患プロファイルを深め、特に高齢者コホートが最も速く成長するアジア太平洋において、難治性潰瘍の有病率を高めています。[2]世界保健機関、「決議WHA77.4:ヒト細胞、組織および臓器への安全で倫理的かつ適時なアクセスの強化」、who.int 高齢の糖尿病患者は血管不全が自然回復を遅らせるため、より複雑な介入を必要とし、先進的なグラフトが任意ではなく必須のモダリティとなっています。特定のヒト細胞ベース製品が厳格でない要件のもとで市場に参入できる規制経路は供給を拡大しますが、品質のばらつきを高めます。その結果、病院は虚弱な患者における敗血症やグラフト不全を避けるため、実証された安全性を持つサプライヤーを選別しています。コラーゲン含有量や成長因子投与量など患者固有の要因を考慮したパーソナライズされた構造体が競争上の差別化要因となっています。したがって、人口動態の急増は長期的な需要量の成長を持続させ、研究開発をオーダーメイド療法へと誘導し、生物学的皮膚代替物市場の収益の可視性を強化しています。

先進国市場における有利な償還制度

米国は現在、厳格な臨床アウトカム閾値を満たす26種類の皮膚代替グラフトのみに保険適用を限定しており、十分に検証されたブランドをコモディティ競合品より優位に置いています。メディケアは12〜16週間のエピソードにわたり最大8回の適用を認め、複雑な創傷に対して十分な償還余地を提供しながら過剰使用を抑制しています。欧州は組織・細胞指令を通じてこれに追随し、国内の支払者が支払いを承認する前に製造業者が安全性と有効性を示すことを義務付けています。より高い閉鎖率を実証するプレミアム製品は、病院が入院期間の短縮を通じてコスト削減を実現するため、定価が高くても処方集での優先的地位を確保しています。このシフトは収益の確実性を高め、処方集の地位を守るための市販後調査への継続的な投資を促進しています。エビデンスに基づく償還はデータ豊富なプレイヤーに報い、市場統合を加速させ、生物学的皮膚代替物市場全体の品質を向上させています。

軍事戦闘ケアにおける研究開発の採用

2025年の軍事熱傷研究プログラムは、過酷な環境に適した皮膚代替物の革新にUSD 6億5,000万を配分しています。[3]議会指示医学研究プログラム、「2025年軍事熱傷研究プログラム」、cdmrp.health.mil プロジェクトには、肥厚性瘢痕を最小化するピルフェニドン注入パッチや、深部熱傷において死体皮膚を上回るオメガ3魚皮異種移植片が含まれます。戦場プロトタイプは携帯性、保存安定性、迅速な適用を重視しており、これらの仕様が後にトラウマセンターの調達基準に転用されます。民間の熱傷ユニットは、高度な症例からの強固な生存率と機能的アウトカムデータを伴って提供されるため、防衛で検証された製品を採用しています。この防衛から民間への技術移転は需要量を拡大し、サプライヤーに研究開発予算を強化するデュアルマーケット収益源を提供しています。したがって、軍事投資は生物学的皮膚代替物市場における商業需要に乗数効果をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生物学的代替物の高コスト | -1.70% | 特に新興市場のグローバル | 短期(2年以内) |

| 疾患伝播および免疫拒絶リスク | -0.80% | 先進国市場でより厳格な監視が行われるグローバル | 中期(2〜4年) |

| 国境を越えた組織取引における規制の曖昧さ | -0.60% | 国際的なサプライチェーンに影響するグローバル | 中期(2〜4年) |

| 新興市場におけるコールドチェーン物流のギャップ | -0.40% | アジア太平洋、中東・アフリカ、南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生物学的代替物の高コスト

2019年のUSD 10億から2024年のほぼUSD 70億への急速な収益拡大は支払者の精査を高め、CMSが2026年の皮膚代替物償還に対して90%の支出削減を提案する事態を招きました。アナリストは、厳格でない経路で承認された製品が臨床的利益に見合わないプレミアム価格を要求していることにコスト上昇の原因を帰しています。資源制約のある地域の病院は購入を延期するか、旧来のドレッシングに切り替え、地理的拡大を遅らせています。エビデンスに基づく保険適用規則はコモディティ化した製品を抑制する可能性がありますが、処方集が在庫を合理化するにつれて近期の収益が落ち込む可能性があります。強力なデータと製造効率を組み合わせたサプライヤーは価格を守りやすい一方、高コスト・低エビデンスの製品は除外リスクにさらされています。したがって、価格の手頃さは生物学的皮膚代替物市場のグローバル普及に対する最も直接的な制約として残っています。

疾患伝播および免疫拒絶リスク

FDAの組織製品における敗血症および結核の監視に関する2025年草案ガイダンスは、処理業者のコンプライアンス義務を高めています。追加のドナースクリーニング手順と検証済み滅菌方法は、特に小規模な組織バンクの運営コストを引き上げています。エンドユーザーは、自家移植片または異種移植片の代替品が免疫原性を低減する場合、同種移植グラフトに対して慎重であり、従来の死体皮膚から需要を遠ざけています。新興の魚皮マトリックスはヒト間の疾患リスクを回避しますが、長期的な生体適合性と文化的受容性に関する疑問を提起しています。したがって、強化された安全性監視は製品発売タイムラインを長引かせ、品質管理支出を増加させることで成長を抑制し、生物学的皮膚代替物市場のCAGR予測をわずかに低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:同種移植片が需要量を支え、細胞ベース構造体が加速

同種移植片は2024年の生物学的皮膚代替物市場規模の42.5%を生み出し、長い臨床実績と保険会社の親しみを反映しています。早期処理により低い抗原性が確保され、再入院率を管理可能な水準に保ち、外科医の信頼を維持しています。市場シェアの安定性は、供給の継続性とトレーサビリティを保証する国内組織バンクネットワークによって強化されています。並行するエビデンスは、細胞ベース構造体が2030年までに13.4%のCAGRで進歩しており、このセグメント内で最速であることを示しています。自家ケラチノサイトおよび線維芽細胞の体外増殖は、最小限のドナー皮膚で全層被覆を可能にし、外科的罹患率の低減を求める熱傷センターに訴求しています。

付属器を備えた幹細胞由来皮膚などの実験室での革新的成果は、細胞ベース製品を将来の需要量増加に向けて位置付けています。遺伝子編集グラフトは現在、栄養障害型表皮水疱症において81%の閉鎖率を達成し、標的分子修復を検証しています。特にオメガ3魚皮シートの異種移植片は、特定の適応症に対してメディケアの保険適用を確保し、豚真皮に代わる病原体低減の代替品を提供しています。無細胞スキャフォールドと自家細胞を組み合わせた複合マトリックスは、機械的堅牢性と生物学的シグナル伝達を橋渡ししています。これらの進歩が総合的に材料の選択肢を多様化し、調達チームの関与を維持し、生物学的皮膚代替物市場内の競争ダイナミクスを持続させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:無細胞マトリックスがリードを維持し、3Dプリントが台頭

無細胞マトリックスは2024年の生物学的皮膚代替物の市場シェアの48.3%を占め、確立されたサプライチェーンと広範なラベル適応症に支えられています。脱細胞化は免疫原性を低減しながら真皮構造を保存し、既製品の利便性と予測可能な統合プロファイルを組み合わせています。バイオエンジニアリングされた3D皮膚は18.2%のCAGR予測で成長の注目を集め、血管化された層を一度に積層するベッドサイドプリンターによって実現されています。このモダリティを採用した病院は手術時間の短縮とドナー部位の罹患率の低下を報告しており、プレミアム価格設定を支持しています。

細胞化マトリックスは活性シグナル伝達とコールドチェーン要件のバランスを取り、慢性潰瘍クリニックを対象としています。スプレー式製剤は迅速な被覆が最優先される現場ケアにおいてニッチな役割を維持しています。コラーゲンベースの真皮マトリックスであるCohealyxなどの革新的製品は、より迅速なグラフト準備と入院期間の短縮を約束し、競争上の摩擦を加えています。支払者が測定されたアウトカムに報いるにつれ、製品タイプの差別化は定量化可能な治癒指標とケアコストの削減に依存し、生物学的皮膚代替物市場全体の購買行動に影響を与えています。

用途別:熱傷が引き続き優位を占め、小児需要が急増

熱傷適応症は2024年の生物学的皮膚代替物市場規模の46.7%を占め、深部部分層および全層損傷に対して生物学的被覆を義務付ける標準化された軍事・民間プロトコルを活用しています。継続的な研究開発資金が機能的および美容的回復を改善する材料の安定したパイプラインを確保し、セグメントの回復力を強化しています。小児先天性欠損の治療は、臨床医が脆弱な皮膚と未熟な免疫系に合わせた生物製剤を採用するにつれ、15.5%のCAGRで最速の成長を記録しています。魚皮グラフトを使用した症例シリーズは感染なしに95%の被覆を達成し、異種移植片の安全性プロファイルへの信頼を高めています。

糖尿病性および血管障害患者における慢性潰瘍は複雑性が増しており、外科医は長期間にわたって成長因子を放出するマトリックスを好んでいます。外科的・外傷性創傷と美容的処置は補完的なニッチを形成し、高度な熱傷および小児科の場で生成されたアウトカムデータから恩恵を受けています。多様化した用途の広がりはサプライヤーを周期的な変動から守り、生物学的皮膚代替物市場の総対象可能市場を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が需要量を支え、防衛医療がペースを牽引

病院は2024年の生物学的皮膚代替物市場シェアの55.1%を占め、統合された調達と多職種創傷チームに支えられています。その地位は、一括購入と臨床プロトコルの標準化を促進する集中的な償還プロセスによって強化されています。しかし、軍・防衛施設は大規模な戦闘準備予算と迅速な技術移転の義務付けにより、2030年までに14.7%のCAGRで最速の拡大を示しています。展開された衛生兵は保存安定性のあるマトリックスと携帯型適用システムを必要とし、ベンダーのイノベーションサイクルを加速させています。

外来手術センターは、支払者が適切な症例を入院病棟からコスト削減のために移行させるにつれ、緩やかな牽引力を得ています。専門的な熱傷センターと創傷ケアクリニックは高い処置量を維持し、しばしば新製品評価のリファレンスサイトとして機能しています。コンパニオンアニマル保険の普及によって可能になった新興の獣医需要は、顧客基盤を広げ、製品ライフサイクルを延長しています。これらの多様なチャネルが総合的に生物学的皮膚代替物市場の堅固な需要を支えています。

地域分析

北米は2024年に世界収益の39.6%を生み出し、先進的なトラウマネットワーク、支持的な償還制度、および集中した臨床研究に支えられています。より厳格なCMS保険適用基準は低エビデンスの製品を排除しますが、優れた閉鎖率を実証する製品へとより多くの需要量を誘導しています。軍事熱傷研究プログラムからの資金が技術の成熟を加速させ、FDAとカナダ保健省の協調した政策が二国間流通を促進しています。主要企業は米国に製造・研究開発拠点を置き、反復的な製品改良を加速する迅速な臨床医フィードバックループを確保しています。

アジア太平洋は2030年までに12.4%のCAGRが予測される最速成長地域として位置付けられており、高齢化人口と医療保険普及の拡大によって推進されています。中国のトリコポリマースキャフォールドおよび二層代替物への投資は、国内企業をグローバル輸出業者として位置付けています。日本の超高齢社会は、長期的な創傷ケア入院を削減する再生的アプローチへの病院需要を促進しています。インドの広大な糖尿病性潰瘍患者プールは、コールドチェーンと償還のギャップが縮小すれば将来の上昇余地を示しています。WHO指針のもとでの継続的な規制整合は輸出入の明確性をさらに強化し、多国籍サプライヤーの信頼を高め、生物学的皮膚代替物市場のポジティブなモメンタムを強化しています。

欧州は安全性と品質基準を標準化する欧州組織・細胞指令に支えられ、安定した中一桁台の成長を示しています。ドイツ、フランス、英国は十分な資金を持つ医療システムと確立された熱傷ケアネットワークにより採用をリードしています。EU資金が救急医療インフラを近代化するにつれ、南欧および東欧市場が追随しています。中東・アフリカおよび南米は長期的には未開拓ながら魅力的な市場として残っており、高い熱傷有病率と限られた地域生産が未充足ニーズを生み出しています。NGOおよび災害救援機関とのサプライヤーパートナーシップが初期の需要量を生み出し、最終的な商業展開の基盤を築いています。

競争環境

生物学的皮膚代替物市場は、中規模の既存企業のクラスターと台頭する技術破壊者のコホートによって中程度の断片化を示しています。Integra LifeSciencesは2024年第3四半期にUSD 3億8,080万の収益を報告し、以前の供給制約にもかかわらず堅固な需要を反映しています。Organogenesisは12万2,000平方フィートの製造能力を拡大し、長期的な需要への信頼と能力ボトルネックの積極的な緩和を示しています。Smith & Nephewは買収した再生資産を先進的な創傷管理ポートフォリオに統合し、病院顧客向けの付加価値バンドルを拡大しています。

破壊的な新規参入者は、手術室時間とドナー部位の罹患率を削減する自家細胞採取および3Dバイオプリンティングソリューションに注目しています。AVITA MedicalのRECELLシステムは小さな創傷に対して規制当局の承認を受け、処置速度を求めるトラウマセンターを対象としています。Kerecisはオメガ3豊富な魚皮を活用して免疫学的に不活性なグラフトを提供し、文書化された迅速な閉鎖を実現し、メディケア請負業者の迅速な承認を確保しています。LifeNet HealthのDermacell Porousは標準的なケアと比較して135%高い治癒を実証し、今後のローカルカバレッジ決定のもとで既に保険適用を確保しています。

競争は今や、原材料源だけでなく、臨床アウトカムデータ、供給の信頼性、およびコストオフセットのエビデンスに依存しています。統合された組織バンキング、cGMP製造、および市販後調査インフラを持つサプライヤーは、グループ購買組織に対してより強い交渉力を持ちます。継続的な統合は、エビデンス豊富なブランドを中心とした寡占的構造への段階的なシフトを示唆し、生物学的皮膚代替物市場全体の品質期待をさらに高めています。

生物学的皮膚代替物産業のリーダー企業

Integra LifeSciences

Organogenesis Holdings

Smith & Nephew

MIMEDX Group

Zimmer Biomet (Derma Sciences)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Kerecisが新しい医療用魚皮製品に対してメディケア行政請負業者の迅速な承認を取得しました。

- 2025年4月:AVITA Medicalがグラフト準備時間を短縮するために設計されたコラーゲンマトリックスであるCohealyxを発売しました。

- 2025年4月:LifeNet Healthが新しいLCDガイドラインのもとでメディケアの保険適用に参入するDermacell Porousを発表しました。

- 2025年1月:スタンフォード大学医学部が表皮水疱症患者において81%の治癒を達成した遺伝子操作皮膚グラフトに対するFDA承認を取得しました。

世界の生物学的皮膚代替物市場レポートの範囲

| ヒト同種移植片 |

| 動物異種移植片 |

| 細胞ベース構造体 |

| 複合・ハイブリッド |

| 自家移植片 |

| 無細胞マトリックス |

| 細胞化マトリックス |

| バイオエンジニアリングされた3Dプリント皮膚 |

| スプレー式皮膚代替物 |

| その他 |

| 熱傷 |

| 慢性潰瘍(糖尿病性、静脈性、褥瘡性) |

| 外科的・外傷性創傷 |

| 小児先天性欠損 |

| 美容・審美的処置 |

| 病院 |

| 外来手術センター |

| 熱傷ケア・創傷ケアセンター |

| 軍・防衛医療施設 |

| 獣医クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 原材料別 | ヒト同種移植片 | |

| 動物異種移植片 | ||

| 細胞ベース構造体 | ||

| 複合・ハイブリッド | ||

| 自家移植片 | ||

| 製品タイプ別 | 無細胞マトリックス | |

| 細胞化マトリックス | ||

| バイオエンジニアリングされた3Dプリント皮膚 | ||

| スプレー式皮膚代替物 | ||

| その他 | ||

| 用途別 | 熱傷 | |

| 慢性潰瘍(糖尿病性、静脈性、褥瘡性) | ||

| 外科的・外傷性創傷 | ||

| 小児先天性欠損 | ||

| 美容・審美的処置 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 熱傷ケア・創傷ケアセンター | ||

| 軍・防衛医療施設 | ||

| 獣医クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年までの生物学的皮膚代替物市場規模の予測は?

2025年から8.9%のCAGRを反映し、USD 5億7,945万に達すると予測されています。

生物学的皮膚代替物市場で最も速く成長している地域はどこですか?

アジア太平洋が2030年までに12.4%のCAGRで首位を占め、高齢化人口と医療インフラの改善によって牽引されています。

現在、最大の生物学的皮膚代替物市場シェアを持つ製品カテゴリーはどれですか?

無細胞マトリックスが2024年に48.3%の収益シェアを占めています。

将来の市場成長に最も大きなプラスの影響を与えると予想される要因は何ですか?

慢性創傷および熱傷の発生率の上昇が予測CAGRに約+2.1パーセントポイント寄与しています。

償還の変化は競争ダイナミクスにどのような影響を与えていますか?

より厳格な保険適用政策は現在、公表された臨床アウトカムデータを持つ製品を優遇し、エビデンス豊富なブランドへの統合を促進しています。

軍事研究プログラムが市場イノベーションにとって重要な理由は何ですか?

防衛資金によるプロジェクトは保存安定性があり迅速に適用できるグラフトを提供し、民間のトラウマケアに移転することで市場全体の需要を拡大しています。

最終更新日: