計量ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.79 十億米ドル |

| 市場規模 (2031) | 9.44 十億米ドル |

| 成長率 (2026 - 2031) | 3.92% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

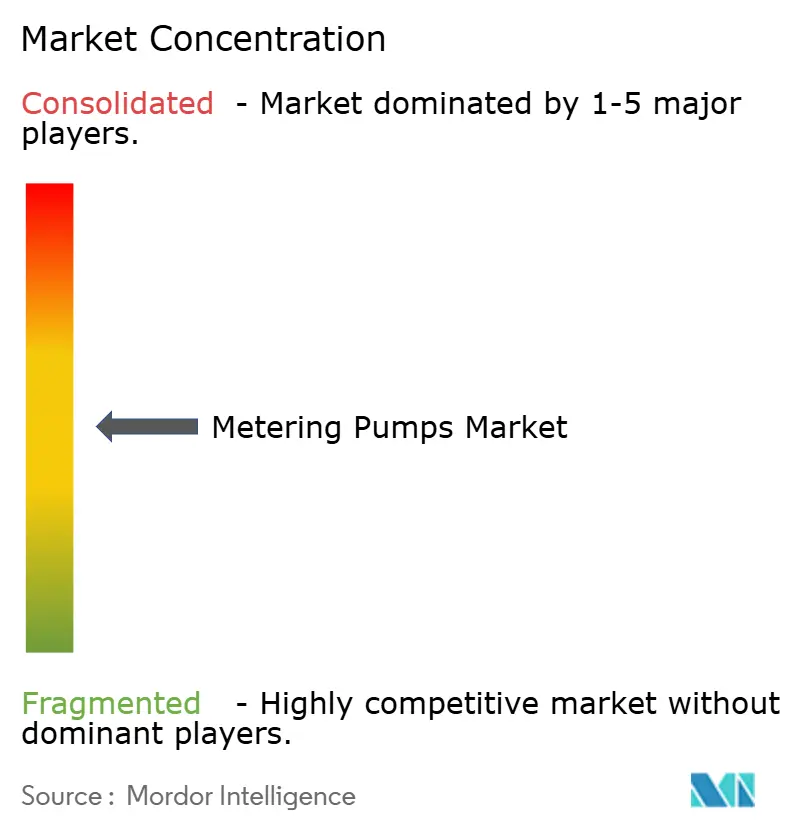

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる計量ポンプ市場分析

計量ポンプ市場規模は2025年に75億米ドルと評価され、2026年の79億米ドルから2031年には94億4,000万米ドルに達すると推定され、予測期間(2026〜2031年)のCAGRは3.92%となっています。この安定した成長は、水処理・化学品・高純度製造における精密流体ハンドリングとしての技術の確固たる役割を反映しています。水処理は依然として最大の需要センターであり、2024年の収益の41%を占めており、世界的に厳格化する排出規制が後押ししています。製薬工場は、連続フロー生産ラインが超精密な薬液注入を求めていることから、CAGR 6.8%で最も急速に拡大するユーザー群となっています。アジア太平洋地域は2024年に40%のシェアを持ち、計量ポンプ市場をリードしています。中国とインドが廃水処理の整備と厳格な排水規制への投資を継続しているためです。IIoT対応スマート薬液注入システムへの競争力学のシフトが進んでおり、年率6.2%で成長するソレノイド駆動ユニットの販売を加速させるトレンドとなっています。ダイヤフラム技術は2024年の売上の64%を占めていますが、より高圧の化学品注入ニーズに対応するため、プランジャー設計が年率7.5%で増加しています。複雑な工業化学品が標準となりつつある中、中圧(51〜100バール)用途は年率5.4%で拡大しています。

主要レポートの要点

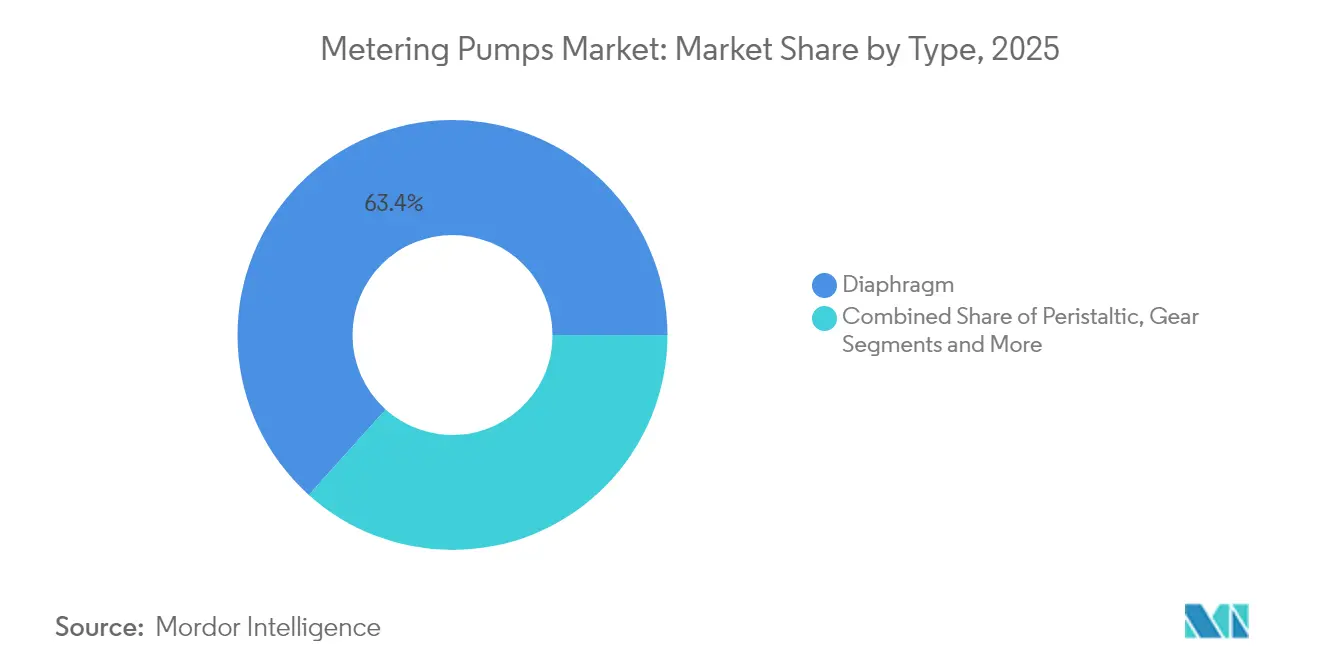

- ポンプ種類別では、ダイヤフラムユニットが2025年の計量ポンプ市場シェアの63.35%を占め、プランジャー/ピストン設計は2031年にかけて最速のCAGR 7.02%を記録すると予測されています。

- 駆動機構別では、モーター駆動ポンプが2025年の収益シェアの54.45%をリードしており、ソレノイド駆動タイプは同期間においてCAGR 5.88%を達成する見込みです。

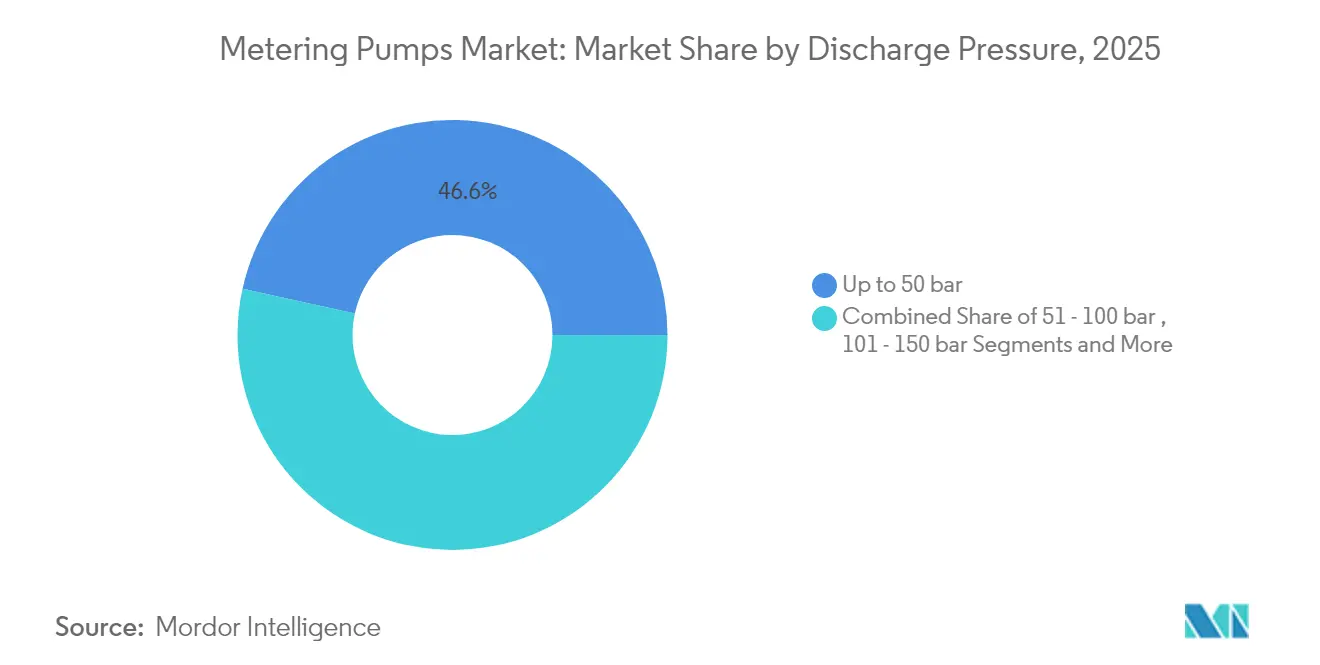

- 吐出圧力別では、50バール以下の範囲が2025年の計量ポンプ市場規模の46.55%を占め、51〜100バールの区分は2026〜2031年にかけて最高CAGR 5.18%を記録する見込みです。

- エンドユーザー別では、水処理が2025年の収益の40.62%を確保しており、製薬は2031年にかけてCAGR 6.42%で最も急速な成長を遂げるとみられています。

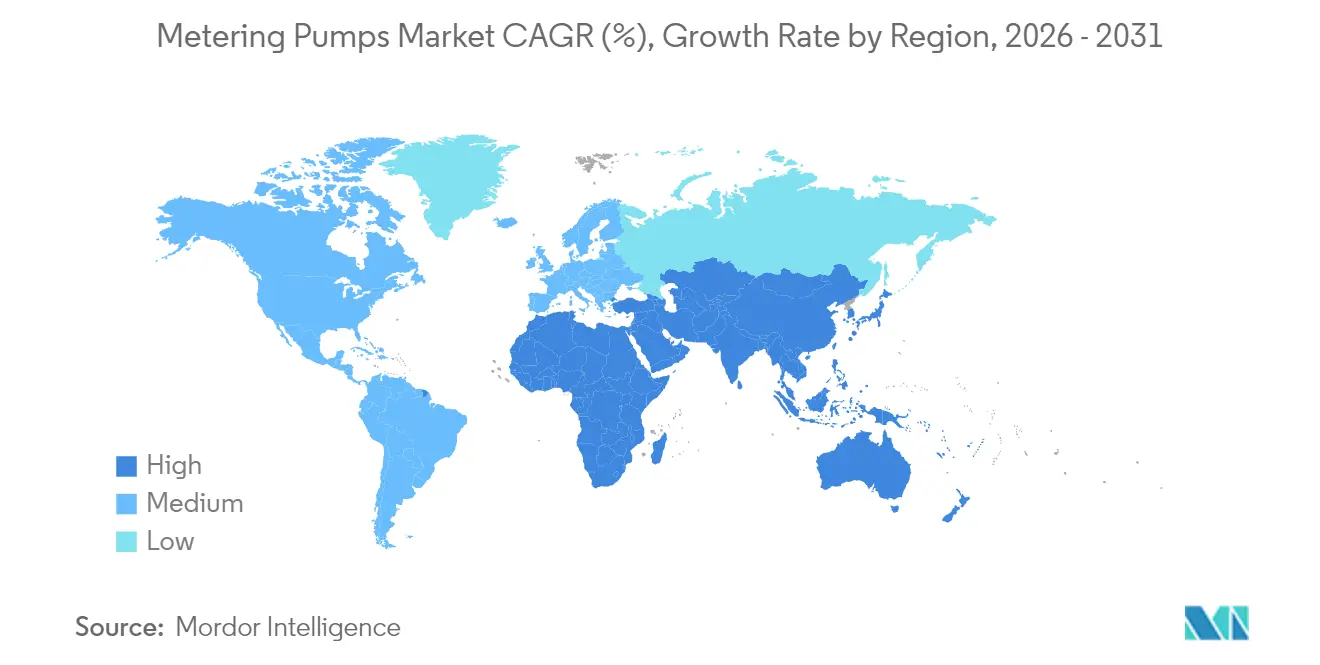

- 地域別では、アジア太平洋地域が2025年の収益の39.55%をもって首位を占め、ラテンアメリカは2031年にかけてCAGR 5.27%で拡大する見込みです。

- Grundfos、IDEX、Dover、SPX Flow、LEWAは2025年に世界収益の約44.70%を共同で支配しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル計量ポンプ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジアにおける厳格な産業排水規制が化学品薬液注入を加速 | 1.5% | アジア太平洋地域(中東・アフリカへの波及を含む) | 中期(2〜4年) |

| 水道事業のデジタル化の急速な進展がスマート薬液注入の精度を要求 | 1.2% | 北米、欧州、先進アジア太平洋経済圏 | 中期(2〜4年) |

| 中東における高付加価値園芸向けの施肥灌漑(ファーティゲーション)ブーム | 0.8% | 中東、北アフリカ、地中海沿岸欧州 | 短期(2年以内) |

| 沖合拡張石油回収(EOR)向け化学品注入ニーズの増大 | 0.6% | 北米、ラテンアメリカ、中東 | 長期(4年以上) |

| 連続フロー製薬工場における高純度API(原薬)スキッドの使用拡大 | 0.6% | 北米、欧州、先進アジア太平洋経済圏 | 中期(2〜4年) |

| 化学プラントからの旺盛な需要 | 0.6% | アジア太平洋地域に集中したグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアにおける厳格な産業排水規制が化学品薬液注入を加速

2024年に中国の水汚染防止・管理法が大幅に改正され、許容排水負荷が40%削減されたことにより、約65,000の工場が複数の化学品薬液注入ポイントとデジタルデータ記録装置を追加することを余儀なくされました。電気メッキ、繊維、製薬の各分野での設備更新が、アジアにおける新規導入全体の35%を占めるようになっており、記録保管義務を満たすためにIIoT対応ポンプが優先されています(mee.gov.cn)。これらの基準は今後3年間でASEANおよびインドに波及する見込みであり、計量ポンプ市場における安定した需要の成長を支えています。

水道事業のデジタル化の急速な進展がスマート薬液注入の精度を要求

SCADAおよびIoTプラットフォームを統合した水道事業者は、ポンプがリアルタイムで薬液注入量を調整することにより、15〜22%の薬品節減を達成していることが明らかになっています。この転換により、交換サイクルが12年から約8年に短縮され、平均販売価格が4分の1引き上げられています。米国南西部やスペインの一部など、水不足に直面する地域は、品質保証と薬品コスト管理のバランスを取りながら、早期導入者として先行しています。予知保全を中心としたサービスベースの収益モデルが登場し、ベンダーにとっての機会の幅が広がっています。[1]米国環境保護庁、「スマート薬液注入による化学品最適化」、epa.gov

中東における高付加価値園芸向けの施肥灌漑(ファーティゲーション)ブーム

アラブ首長国連邦とサウジアラビアの環境制御型農場は、作物の生育段階ごとに栄養素を微調整するマルチチャンネル薬液注入ステーションに依存しています。収量が25〜40%向上し、肥料使用量が30%削減されることで、より高い支出が正当化され、攻撃的な肥料濃縮液に耐えられる耐食性ポンプへのニッチながらも活発な需要ポケットを生み出しています。

沖合拡張石油回収向け化学品注入ニーズの増大

成熟しつつある海洋油田では現在、150バールを超える高圧ポリマーおよび界面活性剤注入システムが導入されており、冗長設計を備えたコンパクトなAPI 675準拠パッケージが求められています。標準モデルの3〜4倍の価格が付けられることの多いこれらの高付加価値受注は、数量は少ないものの、より広範な計量ポンプ市場内において収益性の高いサブセグメントを維持しています。

阻害要因影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 頻繁なメンテナンスの必要性 | -0.5% | 新興市場への影響が大きいグローバル市場 | 中期(2〜4年) |

| カスタマイズ需要の拡大(流体特性に基づく設計の微調整) | -0.3% | 特殊化学品および製薬セクターに集中したグローバル市場 | 短期(2年以内) |

| 高粘度ペリスタルティックラインにおけるキャビテーションリスクが導入を制限 | -0.4% | ポリマー加工および食品産業への影響が大きいグローバル市場 | 中期(2〜4年) |

| 低コストの中国製模倣品が世界的にマージンを侵食 | -0.6% | 価格に敏感な新興市場への影響が最も大きいグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

頻繁なメンテナンスの必要性

機械式ダイヤフラムポンプは4,000〜6,000時間後にサービスが必要となることが多く、ダウンタイム中に1時間当たり5,000〜15,000米ドルの損失を生じさせる可能性がある連続プロセスを中断させます。新興市場では熟練技術者が不足しているため、被害が最も深刻であり、一部のオペレーターはより精度は低いものの保守性の高い代替品を検討するようになっています。[2]Dow Chemical Company、「連続プロセスのダウンタイムコスト分析」、dow.com

カスタマイズ需要の拡大(流体特性に基づく設計の微調整)

現在、OEMの受注残の40%以上をカスタム製品が占めており、在庫が増大し、リードタイムが長期化しています。幅広いエンジニアリング基盤を持たない中小サプライヤーは、高粘度ポリマーやせん断感受性バイオ製品の仕様を満たすことに苦労しており、計量ポンプ市場全体のスループットが低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:ダイヤフラムが支配的、プランジャーが加速

ダイヤフラムポンプは2025年の世界収益の63.35%を支配しました。そのリークフリー構造は腐食性の水処理薬品に適合しており、コンプライアンスが重視される市場でのリーダーシップを確固たるものにしています。プランジャー/ピストンモデルは、上流域オペレーターが100バールを超える注入圧力を追求するなかで、年率7.02%で拡大しています。この差異は、高ライフサイクルコストよりも極限条件下でのフロー安定性が重視される高圧ニッチへの移行を示しています。ギア、ロータリーローブ、ペリスタルティック設計は、脈動のないポリマーブレンドや衛生的な製薬充填など、より限定的なニーズに対応しています。

最近のエラストマーの進歩により、ペリスタルティックチューブの寿命が40%延び、無菌薬液注入ラインでの魅力が高まっています。ギアおよびローブポンプは、連続的なせん断制御フィード速度が重要なポリマーコンパウンディングにおいて安定した需要を維持しています。これらのトレンドは総合的に、計量ポンプ市場内の多様な技術ミックスを支えています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

駆動機構別:モーター駆動の信頼性とソレノイドのイノベーションの融合

モーター駆動ユニットは、堅牢な構造と従来の制御ループへの簡易な統合性から、2025年の売上の54.45%を獲得しました。ソレノイド駆動ポンプは絶対値では小さいものの、エネルギー効率とデジタルネイティブな設計を背景に年率5.88%で増加しています。新しい磁気回路形状により、フローと圧力の上限が約3分の1向上し、消費電力が約30%削減されています。空気圧および油圧駆動は危険な場所や電力不足の現場での役割を維持していますが、そのシェアは増加ではなく安定しています。

ソレノイドの進化は、スマート水処理・化学プラントの急増と相まって、このアーキテクチャを2031年にかけての計量ポンプ市場の成長エンジンとして位置付けています。

吐出圧力別:中圧帯用途が加速

50バール以下の用途は2025年の収益の46.55%を占め、都市給水や一般的な化学品加工のボリューム主力となっています。51〜100バールの区分は、強化された工業化学品が高いヘッドの下でより厳密な制御を必要とするなかで、CAGR 5.18%で拡大しています。100バール超は石油・ガスおよび高圧合成のプレミアムエンクレーブに留まっています。セラミックプランジャーインサートと二相合金により、150バール以上でのサービス寿命が延長され、腐食性または酸性試薬でも精度が維持されるようになっています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

エンドユーザー産業別:水処理がリード、製薬が急成長

水処理は2025年に収益の40.62%を占め、新たな消毒・栄養塩除去義務に後押しされました。製薬は、連続製造能力の向上とGMP要求による密閉・洗浄可能な薬液注入スキッドへの需要から、最も急速なCAGR 6.42%を記録する見込みです。石油・ガスは、特に海洋設備における腐食抑制剤および水和物制御化学品の周期的ながらも大規模な受注を維持しています。食品・飲料加工業者は、フレーバー、酸、酵素の薬液注入に衛生的なダイヤフラムポンプを指定しており、対応可能なベースが拡大しています。農業は新興ニッチとして位置付けられており、1ヘクタール当たりの水利用効率を向上させる中東の施肥灌漑(ファーティゲーション)スキームと連動しています。

地理的分析

アジア太平洋地域は2025年の収益の39.55%をもって計量ポンプ市場を支配しました。中国の最新の五カ年計画は広範な産業排水設備の更新を盛り込んでおり、インドのジャル・ジーワン・ミッション(Jal Jeevan Mission)は農村部の水質への投資を促進しています。シンガポールと韓国における高純度製薬の成長が、スキッド搭載型デジタル認証薬液注入モジュールへの需要を刺激しています。現地メーカーはコモディティ範囲で輸入品を下回る価格を提示していますが、欧米ブランドは高圧または特殊材料品でプレミアムシェアを維持しています。

南米は2031年にかけてCAGR 5.27%を達成する最速成長の地域です。ブラジルの新衛生法が塩素添加とpH制御の展開を促しており、南米の他の国々における輸出製造セクターの拡大が溶剤リサイクルおよび廃水中和設備の導入を増加させています。ベンダーは現地インフラに適した耐電圧変動型ドライブと簡素化されたサービスキットを強調しています。

北米と欧州は成熟しているものの、イノベーション集約的な市場です。ここの水道事業者はポンプとクラウドホスト型ダッシュボードの統合を先導しており、MQTTまたはOPC UAでステータスを送信できるソリューションを好んでいます。米国環境保護庁の鉛・銅規則改訂や欧州のPFAS排出規制の強化は、いずれも薬液注入の精度要件を引き上げています。一方、湾岸産油国と水不足のアフリカ諸国は、海水淡水化と水再利用に向けた支出を増やしており、耐食性PVDFおよびスーパー二相ポンプの受注パイプラインを安定的に維持しています。

競合環境

計量ポンプ市場は適度に集中しています。Grundfos、IDEX、Dover(PSG)、SPX Flow、LEWAの上位5社が約45%の収益を握っており、強力なブランド、用途に関するノウハウ、および広範なサービス網によって守られています。アジア系新規参入者は、コスト優位性を活かして標準化された50バール以下の製品で存在感を高めていますが、高圧および製薬ニッチは依然として既存大手が支配しています。競争の争点は現在、デジタル流暢性に根ざしています。Grundfos iSOLUTIONSやProMinent DULCONNEXは、予知保全と薬液注入最適化を特徴とするホリスティックな化学品管理プラットフォームへのハードウェア販売からの転換を象徴しています。

中規模の専門企業はホワイトスペースの機会を活用しています。Blue-White Industriesのマルチダイヤフラムイノベーションは、次亜塩素酸ナトリウム薬液注入におけるベーパーロックを軽減し、米国の水道事業者の間でシェアを獲得しています。セラミックプランジャーや使い捨てポンプカートリッジに特化したニッチ企業も、特殊化学品において大手ライバルを凌いでいます。IDEXによる2025年のMott Corporation買収に代表されるM&Aは、薬液注入ポンプから濾過・センシングに至るより広範な流体ハンドリングポートフォリオを構築する競争を反映しています。

計量ポンプ業界のリーダー企業

Grundfos Holding A/S

IDEX Corp.(Milton Roy、Pulsafeeder)

PSG – Dover Corp.(Neptune、Wilden)

SPX Flow, Inc.

ProMinent GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Nordson EFDは、産業用イーサネットプロトコルを通じてIndustry 4.0技術と統合するPICO Nexμsジェッティングシステムで2024年度エッジアワードを受賞しました。このイノベーションは精密流体ディスペンシングにおける重要な進歩を示しており、ユーザーは生産性とプロセス制御を改善しながら、ディスペンシング機能をリモートで制御・監視することができます。

- 2025年3月:ProMinent社はACHEMA 2024において最新の計量ポンプイノベーションを発表しました。特許取得済みの多層安全ダイヤフラムを備えた堅牢なポンプを特徴とするSigma/X製品ラインと、デジタル制御ソレノイド駆動を備えたgamma/Xラインが含まれています。これらの製品は、安全機能強化とデジタル統合能力に向けた業界トレンドを浮き彫りにしています。

- 2025年1月:IDEX Corporationは、精密ろ過と流量制御製品のメーカーであるMott Corporationの買収を完了し、高純度流体ハンドリング用途における地位を強化しました。2億9,500万米ドルの取引により、IDEXは製薬およびバイオ製薬市場における能力を拡張し、既存の計量ポンプポートフォリオを補完しています。

- 2024年11月:ProMinent社は、同社の計量ポンプのグローバル設置台数が160万台に達したと発表し、同社の市場浸透度と製品信頼性を示しました。この発表では、監視・制御機能を強化するためのIIoTプラットフォームDULCONNEXとこれらポンプの統合が強調されました。

グローバル計量ポンプ市場レポートの範囲

計量ポンプおよびドージングポンプは、特定量の流体を供給し、流量制御を行うように設計されています。拡張・収縮するチャンバーを使用して液体を移送します。長期にわたる高精度を誇り、腐食性物質、酸、塩基、スラリー、粘性液体を含む多くの液体を圧送できます。

グローバル計量ポンプ市場は、種類(ダイヤフラム、ピストン/プランジャー)、エンドユーザー(石油・ガス、水処理、化学品加工、製薬、食品・飲料)、および地域別にセグメント化されています。

| ダイヤフラム |

| ピストン/プランジャー |

| ペリスタルティック |

| ギア |

| ロータリーローブ |

| モーター駆動 |

| ソレノイド駆動 |

| 油圧駆動 |

| 空気圧駆動 |

| 50バール以下 |

| 51〜100バール |

| 101〜150バール |

| 150バール超 |

| 金属製(ステンレス鋼、合金20、二相) |

| 非金属製(PVC、PVDF、PP) |

| 水処理 |

| 石油・ガス |

| 化学品加工 |

| 製薬 |

| 食品・飲料 |

| パルプ・紙 |

| 農業・施肥灌漑(ファーティゲーション) |

| 鉱業・鉱物 |

| 繊維 |

| 発電およびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 種類別 | ダイヤフラム | |

| ピストン/プランジャー | ||

| ペリスタルティック | ||

| ギア | ||

| ロータリーローブ | ||

| 駆動機構別 | モーター駆動 | |

| ソレノイド駆動 | ||

| 油圧駆動 | ||

| 空気圧駆動 | ||

| 吐出圧力別 | 50バール以下 | |

| 51〜100バール | ||

| 101〜150バール | ||

| 150バール超 | ||

| ポンプ材質別 | 金属製(ステンレス鋼、合金20、二相) | |

| 非金属製(PVC、PVDF、PP) | ||

| エンドユーザー産業別 | 水処理 | |

| 石油・ガス | ||

| 化学品加工 | ||

| 製薬 | ||

| 食品・飲料 | ||

| パルプ・紙 | ||

| 農業・施肥灌漑(ファーティゲーション) | ||

| 鉱業・鉱物 | ||

| 繊維 | ||

| 発電およびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答している主要な質問

計量ポンプ市場の現在の規模は?

計量ポンプ市場は2026年に79億米ドル規模となり、2031年には94億4,000万米ドルに達することが期待されています。

最も需要を生み出しているエンドユーザー産業はどこですか?

水処理がリードしており、世界的な水質規制の厳格化を背景に2025年の収益の40.62%を占めています。

最も急速に成長している地域はどこですか?

ラテンアメリカは2026〜2031年にかけて最高のCAGR 5.27%を記録すると予測されており、ブラジルとメキシコにおける水インフラ整備が牽引しています。

最も急速に拡大している技術セグメントはどこですか?

高圧化学品注入用途の増大に伴い、プランジャー/ピストンポンプは年率7.02%成長すると予測されています。

スマート機能は調達にどのような影響を与えていますか?

IoTプラットフォームを導入している水道事業者は、SCADAと連携できるデジタル対応ポンプを好む傾向があり、交換サイクルが短縮され、平均販売価格が上昇しています。

市場のリーディングプレーヤーは誰ですか?

Grundfos、IDEX、Dover(PSG)、SPX Flow、LEWAは世界収益の約44.70%を占めており、適度な集中度を反映しています。

最終更新日: