電気バス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 28.77 十億米ドル |

| 市場規模 (2031) | 68.11 十億米ドル |

| 成長率 (2026 - 2031) | 18.81% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気バス市場分析

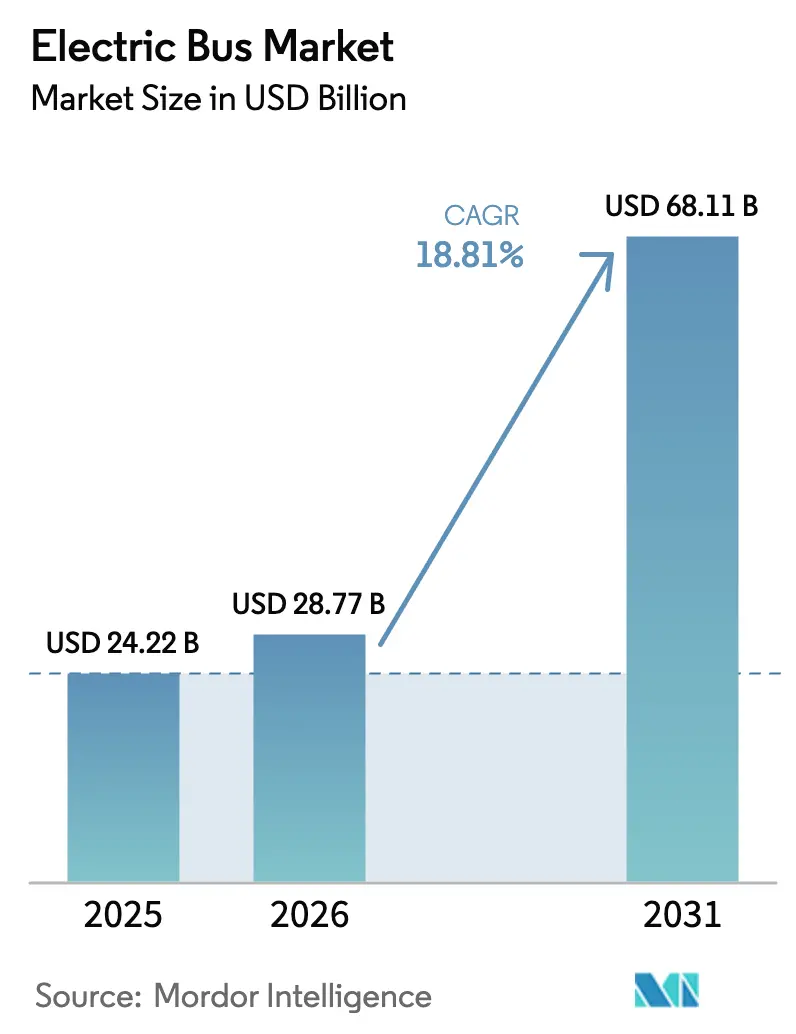

電気バス市場規模は、2025年の242億2,000万USDから2026年には287億7,000万USDへと成長し、2026年~2031年の年平均成長率(CAGR)18.81%で2031年までに681億1,000万USDに達すると予測されています。ディーゼル廃止義務の拡大、バッテリー価格の低下、総保有コスト優位性への認識の高まりが、短期的な需要を下支えすると見込まれます。交通機関は排出ゼロ目標を達成するために車両更新サイクルを短縮しており、港湾当局や都市間事業者は航続距離の制約を回避するために水素の活用を多様化しています。中国の重要鉱物政策に関連するサプライチェーンの混乱がリン酸鉄リチウム(LFP)の採用を加速させており、車庫での電力網アップグレードの遅延により、事業者はフリート展開スケジュールの見直しを迫られています。垂直統合された中国のOEMが競合他社を価格面で下回ることで競争圧力が高まり、既存企業は車両クラス間でパワートレインを共有するモジュール式プラットフォームベースのアーキテクチャへの移行を余儀なくされています。一方、ルート・アズ・ア・サービス契約が資金調達の回避策として台頭し、資本リスクをメーカーおよびインフラパートナーに移転しています。

主要レポートのポイント

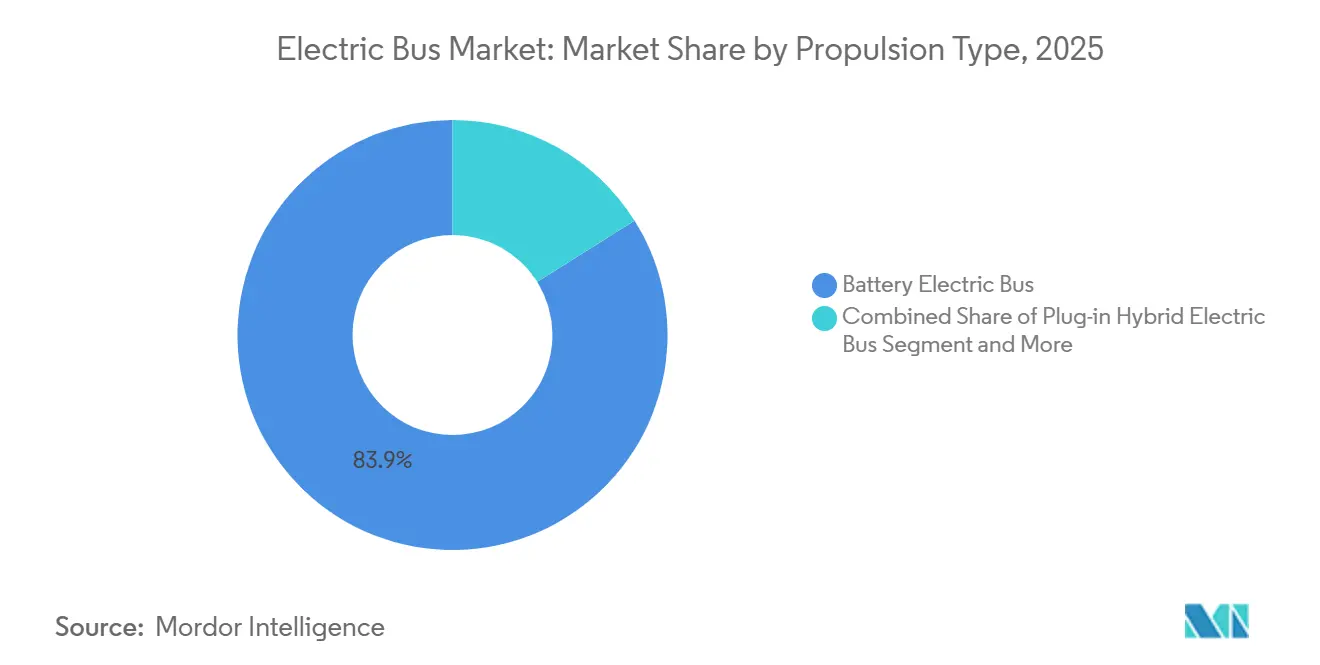

- 推進方式別では、バッテリー電気バスが2025年に83.92%のシェアで電気バス市場をリードし、燃料電池型は2031年にかけて年平均成長率(CAGR)20.82%で成長すると予測されています。

- 用途別では、市内・路線フリートが2025年に62.37%のシェアを占め、都市間路線は300~450kmの航続距離能力の向上により年平均成長率(CAGR)19.18%で拡大しています。

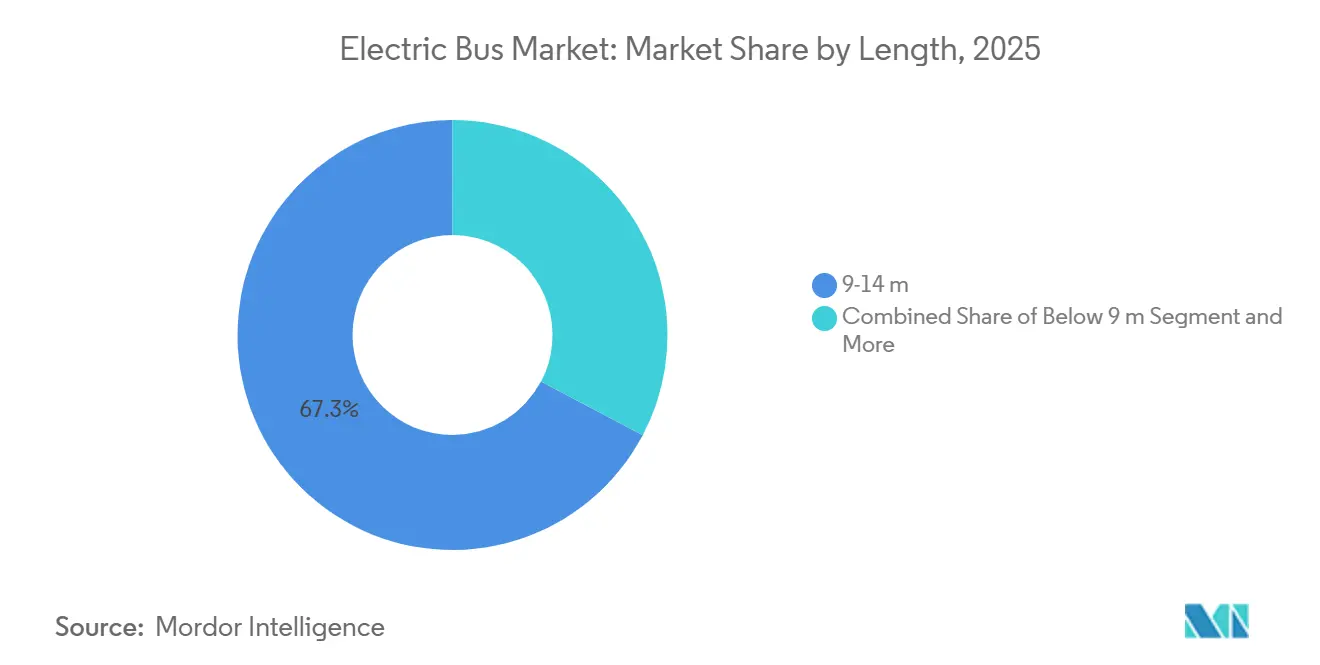

- 車長別では、9~14メートルモデルが2025年の導入台数の67.29%を占め、14~18メートルの連節型は年平均成長率(CAGR)19.06%で拡大する見込みです。

- バッテリー化学別では、LFPパックが2025年に59.63%のシェアを保持し、エネルギー密度の向上に伴いNMC/NCA化学は年平均成長率(CAGR)20.28%が見込まれます。

- モーターアーキテクチャ別では、永久磁石同期モーターが2025年に64.31%のシェアで優位を占め、スイッチトリラクタンス型は年平均成長率(CAGR)21.09%を記録すると予測されています。

- モーター出力別では、151~200kWクラスが2025年の設置台数の49.72%を占め、251~320kWセグメントは年平均成長率(CAGR)20.31%で成長すると予測されています。

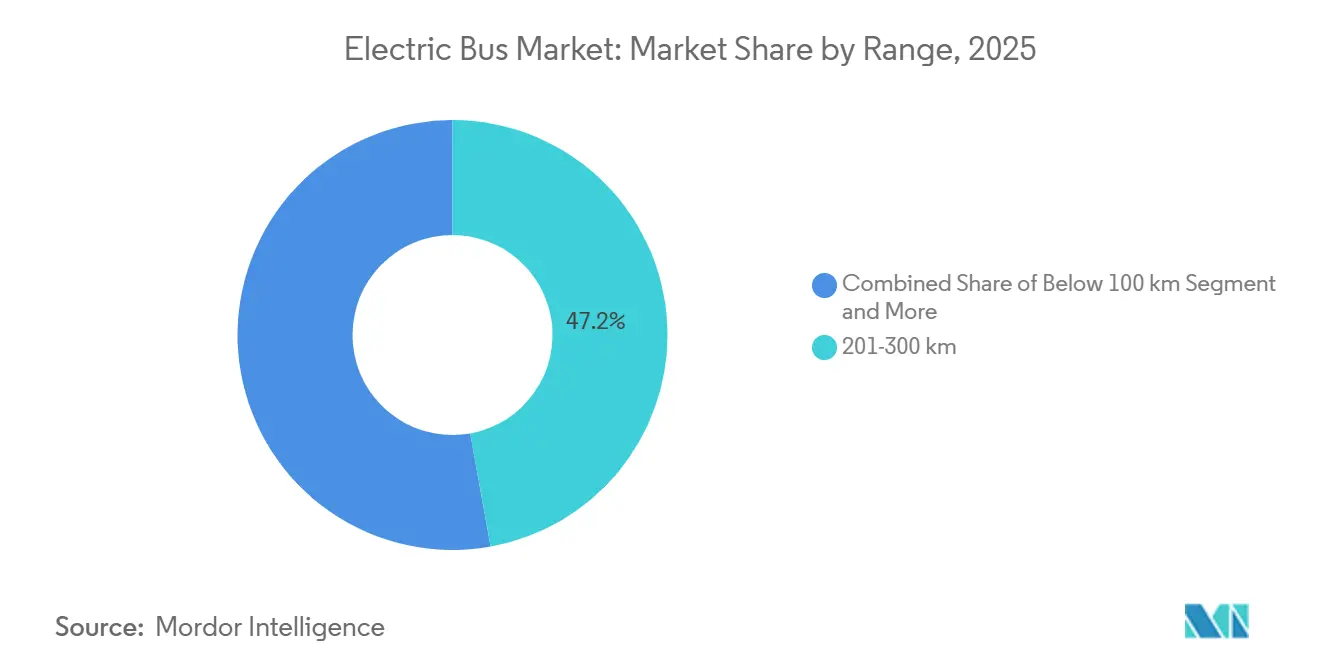

- 航続距離別では、201~300kmの航続距離を持つバスが2025年に47.17%のシェアを保持し、450km超カテゴリーは年平均成長率(CAGR)20.16%で加速すると見込まれます。

- 最終用途別では、公共フリートが2025年の調達の81.18%を占め、企業シャトルの電動化に伴い民間事業者は年平均成長率(CAGR)19.44%で成長すると予測されています。

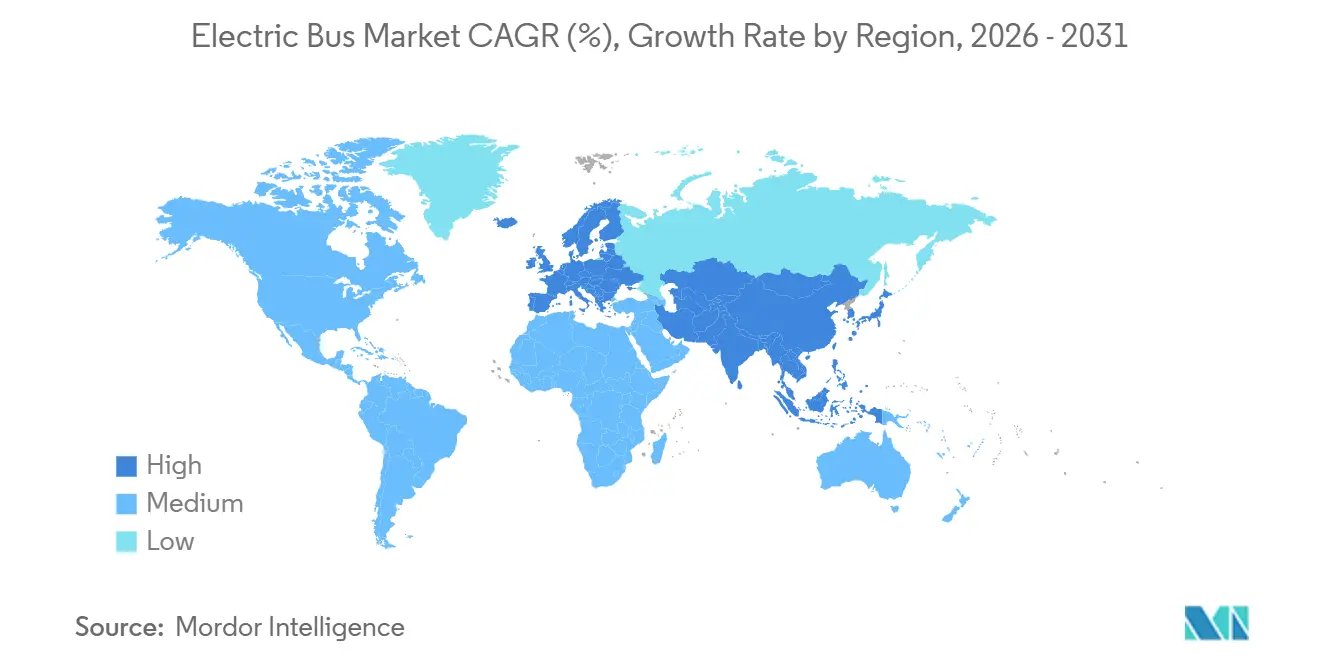

- 地域別では、アジア太平洋が2025年に64.82%の数量シェアでリードし、欧州はクリーン車両指令に支えられ年平均成長率(CAGR)19.88%が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電気バス市場のトレンドと洞察

ドライバーの影響分析

| ドライバー | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリー価格の1kWh当たり85USD未満への低下 | +4.1% | グローバル | 中期(2~4年) |

| 大都市圏における主流EV義務化 | +3.2% | グローバル、EU・中国・カリフォルニアで高い | 短期(2年以内) |

| グローバルOEMプラットフォームのモジュール化 | +2.4% | グローバル、中国・欧州が主導 | 長期(4年以上) |

| 港湾回廊における水素燃料電池電気バス(FCEB)パイロット | +1.8% | 北米、欧州、アジア太平洋の一部港湾 | 中期(2~4年) |

| ルート・アズ・ア・サービス契約 | +1.6% | ラテンアメリカ、東南アジア、EUの早期採用 | 長期(4年以上) |

| 二次利用バッテリーの収益化 | +1.3% | 北米、欧州、中国でのパイロット段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッテリー価格の1kWh当たり85USD未満への低下

アジアの主要生産拠点が規模の経済を実現し、バッテリーコストの継続的な低下につながっています。アナリストは、特定の車両寿命および燃料価格に関する条件が満たされれば、補助金なしでも電気自動車が内燃機関と価格面で競争できるようになる可能性があるとして、近い将来さらなるコスト低下を予測しています。一方、ナトリウムイオンバッテリーなどの新興技術は、従来のリチウムイオンバッテリーと比較してエネルギー密度でのトレードオフはあるものの、潜在的なコスト上のメリットをもたらします。バッテリー価格の低下に伴い、二次利用バッテリー市場が顕著に拡大しています。使用可能容量をまだ十分に保持している使用済みバッテリーパックが、定置型エネルギー貯蔵向けに再利用されています。このトレンドはバッテリーの残存価値を高めるだけでなく、電気自動車のより魅力的なリース条件への道を開いています。

大都市圏における主流EV義務化

主要都市のゼロエミッション規制は事実上のディーゼル禁止として機能し、フリート更新スケジュールを最短5年に圧縮し、地域の製造能力を上回る大規模調達を引き起こしています[1]「革新的クリーン交通規制」、カリフォルニア州大気資源委員会、arb.ca.gov。交通機関は車庫の再設計や運転手の再訓練に追加費用を負担し、プロジェクト予算が15~20%膨らんでいます。低コスト資本へのアクセスを欠く小規模事業者は撤退または合併することが多く、大規模公共フリートへの集中が進んでいます。香港やホーチミン市などのアジアの都市が2030年までの完全電動化を宣言し、世界のサプライチェーンを圧迫する同期した需要ピークを生み出しています。コンプライアンスコストは車両にとどまらず、電力網のアップグレードや人材の再教育にも及び、展開スケジュールを複雑にしています。

グローバルOEMプラットフォームのモジュール化

中国メーカーはモジュール式車両設計をリードしており、モーター、バッテリーパック、シャシーなどの共有コンポーネントを多様な車両サイズにわたって活用するプラットフォームを構築しています。この戦略は生産コストを削減するだけでなく、市場投入までの時間を短縮します。欧州の自動車メーカーもこれに追随しており、例えばある著名なブランドは専用電動プラットフォームを導入し、重いディーゼル専用部品を廃棄することで車両効率と航続距離を向上させています。モジュール式アーキテクチャにより、OEMは軽微なエンジニアリング調整のみで空港シャトルやスクールバスなどのニッチ市場に容易に参入できます。フリート事業者もメンテナンスの容易化と部品在庫の合理化という恩恵を受け、運用効率の向上につながっています。

港湾回廊における水素燃料電池電気バス(FCEB)パイロット

水素燃料電池バスは15分で給油でき、400~500kmの航続距離を達成できるため、長距離または山岳路線の事業者に特に魅力的です。主要都市は当初産業用途向けに設計された既存の水素インフラを活用してパイロットプログラムを実施しています。この戦略は給油ステーションに必要な初期投資を大幅に削減します[2]「水素シャトルパイロット」、ロサンゼルス港、portofla.org。しかし、グリーン水素の価格は依然として従来燃料を上回り、即時のスケーラビリティを制限しています。欧州が資金提供する大規模プロジェクトが補助金を通じて早期採用を牽引していますが、今後10年間にわたるこれらの取り組みの経済的実行可能性は依然として不透明です。

制約要因の影響分析

| 制約要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車庫における電力網アップグレードのボトルネック | -2.1% | 北米、欧州、アジア太平洋の一部都市 | 短期(2年以内) |

| 重要鉱物の輸出規制 | -1.7% | グローバル、特に中国以外のサプライチェーン | 短期(2年以内) |

| 総保有コスト(TCO)が成立する燃料電池用水素の不足 | -1.4% | グローバル、産業用水素クラスター外で深刻 | 中期(2~4年) |

| 残存価値の不確実性 | -1.2% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

車庫における電力網アップグレードのボトルネック

電気フリート向けの車庫容量拡大には、追加の変圧器容量や電力会社との長期的な調整を含む電力インフラの大幅なアップグレードが必要となることが多いです。これらのプロジェクトは系統連系の待ち行列や老朽化した施設での土地制約により遅延し、不動産計画に複雑さとコストを加えます。さらに、高度なエネルギー管理システムと電力網の近代化の必要性がさらなる課題の層を加え、シームレスな統合とスケーラビリティを確保するためにフリート事業者、電力会社、政策立案者間の協力が求められます。

総保有コスト(TCO)が成立する燃料電池グレード水素の不足

燃料電池バスのパイロットは経済的課題に直面しています。グリーン水素のコストにより、その運用コストはディーゼルフリートを上回り続けています。これは給油インフラに必要な多額の投資を考慮する前の話です。さらに、水素供給の地理的格差が展開を複雑にし、効率を低下させるルート調整を必要とします。最近の米国の法律が短期的な経済性を強化する生産インセンティブを提供していますが、今後10年を超えた不確実性が専門的な給油ネットワークへの民間投資を抑制しています。

セグメント分析

推進方式別:航続距離需要の高まりに伴う水素の台頭

バッテリー電気バスは2025年に電気バス市場シェアの83.92%を占め、都市間事業者が400~500kmの航続距離と15分未満の給油を重視することから、燃料電池モデルは2031年にかけて年平均成長率(CAGR)20.82%が予測されています。バッテリー航続距離が300kmを超えるにつれてプラグインハイブリッドは縮小しています。バッテリー電気バス(BEB)の成長はリチウムイオン価格の低下、車庫充電の互換性、有利な夜間充電料金と直接連動しています。燃料電池電気バス(FCEB)の成長は港湾や山岳地帯に集中しており、重量削減が重要で既存の水素インフラが設備投資を削減できる場所です。

市内フリートは2028年までにバッテリー電気バスを標準化し、長距離回廊はコストが1kg当たり3~4USDに近づくにつれて水素を採用します。カリフォルニア州の先進クリーンフリート規制は両技術をコンプライアンスとして認定し、規制上のインセンティブを整合させています。急速給油と軽量な車軸荷重により、グリーン水素がスケールアップすれば燃料電池電気バスは時間に敏感な路線で競争力を持ちます。

注記: 個別セグメントのシェアはレポート購入後にご確認いただけます

用途別:都市間路線が航続距離革新を牽引

市内バスは2025年の導入台数の62.37%を占めましたが、300~450kmバッテリーパックの普及拡大により都市間サービスは年平均成長率(CAGR)19.18%で成長すると予測されています。連邦補助金の大規模な支援を背景に、スクールバスの電動化が勢いを増しています。一方、空港シャトル事業者は限られた運行環境での騒音と排出ガスの削減を目指して電気自動車への転換を進めています。

都市路線は電動化の先頭に立っており、その発進・停止を繰り返す交通パターンが回生ブレーキの恩恵を最大限に活用しています。バッテリーエネルギー密度の向上とコストの急落により高価な途中充電ステーションへの依存が軽減され、都市間での採用が拡大しています。さらに、観光および企業シャトルフリートも電動モデルへの移行を進め、持続可能性目標に沿いながら大幅なメンテナンスコスト削減の恩恵を享受しています。

バッテリー化学別:安全性とコストでLFPが優位

LFPパックはコストと熱安定性により2025年の設置台数の59.63%を占め、密度が250Wh/kgを超えるにつれてNMC/NCA化学は年平均成長率(CAGR)20.28%が見込まれます。チタン酸リチウムは急速充電の都市ループに対応し、ナトリウムイオンはコスト重視の短距離用途をターゲットとしています。

LFPのコバルトフリー設計はサプライチェーンリスクを軽減し、劣化を加速させることなく完全放電サイクルを可能にします。NMCおよびNCAアーキテクチャは450km超の航続距離を必要とする路線に対応しますが、より堅牢な熱管理が必要でパックコストが上昇します。ナトリウムイオンはリチウム価格へのエクスポージャーを低減しますが、航続距離能力を犠牲にし、高密度都市運行に限定されます。

車長別:連節型モデルが高容量回廊に対応

標準的な9~14メートルバスが2025年の納入台数の67.29%を占め、14~18メートルの連節型モデルは幹線路線で1時間当たり8,000人を超える乗客需要に対応するため年平均成長率(CAGR)19.06%で増加すると予測されています。9メートル未満のフォーマットは狭い道路や農村部の用途に対応し、18メートル超の車両は専用BRT回廊に限定されています。

連節バスは乗客1マイル当たりの人件費が低く、高容量路線の主要な選択肢となっています。しかし、大幅に大きなバッテリーパックが必要なため、初期投資が増大します。欧州の歴史的な市街地では機動性向上のために短いバスが好まれる一方、アジアの主要都市は専用交通レーンを整備し、連節型電気フリートを長期的な都市モビリティ計画に組み込んでいます。

モーターアーキテクチャ別:効率向上のためのスイッチトリラクタンスモーター(SRM)の台頭

永久磁石同期モーター(PMSM)は2025年に64.31%のシェアを保持しましたが、希土類価格の変動がマグネットフリーソリューションを促進することから、スイッチトリラクタンスモーター(SRM)は年平均成長率(CAGR)21.09%が予測されています。誘導モーターは価格重視のセグメントで存続しています。

スイッチトリラクタンスモーター(SRM)はネオジム依存を排除し効率を向上させ、航続距離を最大15km延長します。制御アルゴリズムの最近の進歩によりトルクリップルと車内騒音が軽減されています。永久磁石同期モーター(PMSM)は特に高速都市間運行においてトルク密度のベンチマークであり続けています。

モーター出力別:高出力型が連節型および山岳路線に対応

151~200kWクラスが2025年に49.72%のシェアを占め、251~320kWクラスは連節バスや持続的な勾配のある路線に電力を供給するため年平均成長率(CAGR)20.31%で拡大すると見込まれます。100kW未満のモーターは軽量モデルに対応し、320kW超は双連節型BRT展開をターゲットとしています。

モーター効率の向上により、2028年までに200kWユニットが現在の220kW仕様に取って代わり、OEMポートフォリオが簡素化される可能性があります。出力帯の選択は路線の地形、バスの車長、および望ましい加速性能と相関しています。

航続距離別:長距離モデルが充電不安を解消

201~300kmの自律走行距離を持つバスが2025年の需要の47.17%を占め、都市間事業者が途中充電器を回避し設備投資を削減するにつれて450km超の車両は年平均成長率(CAGR)20.16%で増加します。100km未満の設計は高密度都市グリッドでの急速充電パンタグラフを活用します。

バッテリーパックコストが1kWh当たり80USD未満に低下するにつれて、オーバーサイズ化の傾向が高まっています。このアプローチはスケジューリングの柔軟性を高め残存価値を向上させるだけでなく、長期的な運用上のメリットをもたらします。バッテリーパックをオーバーサイズ化することで、企業は広範な充電インフラへの依存を低減し、エネルギー使用を最適化し、全体的なフリート効率を向上させることができます。この戦略は設備投資と充電インフラへの大幅な節約を効果的にバランスさせ、業務の合理化とコスト削減を目指す産業にとって実行可能なソリューションとなっています。

注記: 個別セグメントのシェアはレポート購入後にご確認いただけます

最終用途別:持続可能性義務化の下での民間フリートの電動化

公共フリートは規制上の期限と補助金に牽引され2025年の購入の81.18%を占めましたが、企業キャンパスや観光事業者の電動化に伴い民間事業者は年平均成長率(CAGR)19.44%で増加すると見込まれます。高い資金調達コストと残存価値への懸念が民間セクターの採用を遅らせていますが、サステナビリティ連動型融資と二次利用バッテリーの収益化がギャップを縮小するのに役立っています。

企業テクノロジーキャンパスは100台以上の電気シャトルを運行しており、電動化を従業員エンゲージメントとESGの重要なマイルストーンとして位置づけています。民間企業における迅速な意思決定サイクルにより、次世代プラットフォームのより早期の採用が可能となっています。

地域分析

2025年、アジア太平洋地域が市場を支配し、総数量の64.82%を占めました。中国の広大な電気バスフリートとインドの国家補助金イニシアチブが、アジア全域でのバスフリートの電動化を推進しています[3]「インドFAME IIテンダー受賞」、エコノミック・タイムズ、economictimes.indiatimes.com。これらのイニシアチブは電気バスとディーゼルバスのコスト格差を縮小し、事業者の移行を容易にしています。同時に、日本と韓国は水素モビリティの最前線に位置し、水素インフラを強化しクリーンな交通を推進するために燃料電池バスを国家アジェンダに組み込んでいます。

欧州はEUクリーン車両指令によるゼロエミッション市内バスへの推進に後押しされ、堅調な年平均成長率(CAGR)19.88%を達成する軌道にあります。ドイツやフランスなどの国々は電気バスへの多額の財政的インセンティブでこの移行を支援しています。さらに、ロンドン、パリ、ミラノなどの都市は低排出ゾーンの設立に支えられてディーゼルフリートの段階的廃止への取り組みを強化しています。国内バッテリーセル生産を促進するため、NorthvoltやLG Energy Solutionなどの業界大手がギガファクトリー能力を増強する中、地域コンテンツ義務化が勢いを増しています。

北米では、連邦補助金とインフライニシアチブが特にスクールバスフリートにおける移行を推進しています。しかし、電力会社の系統連系の遅延が進捗を妨げています。一方、ラテンアメリカでは、都市が財政的なハードルを乗り越えるために「ルート・アズ・ア・サービス」などの革新的な契約モデルを試験的に導入しています。中東では、都市中心部が広範な持続可能性目標に沿って電気バスを中央シャトル路線に統合しています。

競合環境

少数の主要メーカーが世界の電気バス市場を支配しており、市場集中度は中程度であることを示しています。垂直統合を活用し、中国企業は価格面での優位性を享受しています。これに対応して、欧州および北米の競合他社は長期的なバッテリー供給契約を締結し、専門的な電気自動車プラットフォームへのリソース投資を行っています。

著名な米国メーカーの最近の経営破綻とそれに続く資産清算は、このセクターの資本集約的な性質と残存価値の予測不可能性を浮き彫りにしています。DaimlerやVolvoなどの業界の老舗は、従来のディーゼル事業からの収益を活用して電気部門のマージン圧力に対抗しています。対照的に、新規参入者は軽量シャシーの革新とサービス主導のビジネスモデルへの注力でニッチを開拓しています。

固体電池、ワイヤレス充電、AI主導の予知保全などの主要な技術的進歩はすべて、車両のダウンタイムを最小化することを目的としています。安全性とサイバーセキュリティ基準の進化により、新規参入者にとって高いハードルが設定されています。さらに、インド、ブラジル、米国などの重要市場における地域コンテンツ義務化が、国際的な事業拡大の課題を複雑にしています。

電気バス産業のリーダー企業

BYD Company Ltd.

Yutong Bus Co., Ltd.

CRRC Electric Vehicle Co. Ltd.

NFI Group.

Volvo Group AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:ブリュッセルで開催されたBusworld 2025において、JBM Electric Vehicles(JBM EV)は最新のイノベーションである全電動市内バス「ECOLIFE e12」を発表しました。全長12メートルのECOLIFE e12は都市交通向けに設計されています。軽量ステンレス鋼モノコックボディで製造され、1回の充電で400キロメートルという印象的な走行距離を誇ります。ECOLIFE e12は都市部における持続可能で効率的な公共交通ソリューションへの高まる需要に応えるよう設計されています。先進的なバッテリー技術とエネルギー効率の高いシステムを組み込み、運用コストの削減と環境への影響の最小化を実現しています。JBM EVはこの最先端の電気バスで都市がよりクリーンなモビリティオプションへの移行を支援することを目指しています。

- 2025年9月:インドにおける公共交通の電動化と革新的な都市モビリティの促進に向けた重要な取り組みとして、国際金融公社(IFC)は1億3,700万USDの融資パッケージを提供しました。この資金はeモビリティセクターの2つの主要プレーヤーに分配されます。JBM Auto Limitedの子会社でインドの電気バスの主要メーカー兼オペレーターであるJBM ECOLIFE(JBM)が1億USDを受け取り、Eversource Capitalが支援するインド最大のOEMに依存しない電気バスオペレーターであるGreenCell Mobility(GreenCell)が3,700万USDのメザニン資本を確保します。

世界の電気バス市場レポートの調査範囲

電気バス市場レポートは、推進方式(バッテリー電気バス、プラグインハイブリッド電気バス、燃料電池電気バス)、用途(市内・路線、都市間・地域、コーチ・観光、スクールバス、空港、その他)、バッテリー化学(LFP、NMC/NCA、LTO、その他)、車長(9m未満、9~14m、14~18m、18m超)、モーターアーキテクチャ(PMSM、誘導モーター、SRM、その他)、モーター出力(100kW未満、100~150kW、151~200kW、201~250kW、251~320kW、320kW超)、航続距離(100km未満、100~200km、201~300km、300~450km、450km超)、最終用途(公共、民間)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)および数量(台)で提供されます。

| バッテリー電気バス(BEB) |

| プラグインハイブリッド電気バス(PHEB) |

| 燃料電池電気バス(FCEB) |

| 市内・路線 |

| 都市間・地域 |

| コーチ・観光 |

| スクールバス |

| 空港 |

| その他 |

| リン酸鉄リチウム(LFP) |

| ニッケルマンガンコバルト(NMC)・ニッケルコバルトアルミニウム(NCA) |

| チタン酸リチウム(LTO) |

| その他(ナトリウムイオン、新興・パイロット) |

| 9m未満 |

| 9~14m |

| 14~18m |

| 18m超 |

| 永久磁石同期モーター(PMSM) |

| 誘導モーター・非同期交流 |

| スイッチトリラクタンスモーター(SRM) |

| その他 |

| 100kW未満 |

| 100~150kW |

| 151~200kW |

| 201~250kW |

| 251~320kW |

| 320kW超 |

| 100km未満 |

| 100~200km |

| 201~300km |

| 300~450km |

| 450km超 |

| 公共 |

| 民間 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| スペイン | |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| 中東・アフリカその他 |

| 推進方式別 | バッテリー電気バス(BEB) | |

| プラグインハイブリッド電気バス(PHEB) | ||

| 燃料電池電気バス(FCEB) | ||

| 用途別 | 市内・路線 | |

| 都市間・地域 | ||

| コーチ・観光 | ||

| スクールバス | ||

| 空港 | ||

| その他 | ||

| バッテリー化学別 | リン酸鉄リチウム(LFP) | |

| ニッケルマンガンコバルト(NMC)・ニッケルコバルトアルミニウム(NCA) | ||

| チタン酸リチウム(LTO) | ||

| その他(ナトリウムイオン、新興・パイロット) | ||

| 車長別 | 9m未満 | |

| 9~14m | ||

| 14~18m | ||

| 18m超 | ||

| モーターアーキテクチャ別 | 永久磁石同期モーター(PMSM) | |

| 誘導モーター・非同期交流 | ||

| スイッチトリラクタンスモーター(SRM) | ||

| その他 | ||

| モーター出力別 | 100kW未満 | |

| 100~150kW | ||

| 151~200kW | ||

| 201~250kW | ||

| 251~320kW | ||

| 320kW超 | ||

| 航続距離別 | 100km未満 | |

| 100~200km | ||

| 201~300km | ||

| 300~450km | ||

| 450km超 | ||

| 最終用途別 | 公共 | |

| 民間 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| スペイン | ||

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

市場の定義

- 車両タイプ - このカテゴリーには中型および大型バスが含まれます。

- 車両ボディタイプ - このカテゴリーにはバスカテゴリーが含まれます。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)など、さまざまなタイプを含む電気推進システムのみを対象としています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含みます。この用語には全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃機関(ICE)を持たないため、無公害です。従来の燃料エンジンと比較して運用コストが低く、エンジン騒音が少ないです。ただし、同等のガソリンモデルと比較して航続距離が短く、価格が高いです。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に全電気自動車およびプラグインハイブリッドを含みます。 |

| プラグインハイブリッドEV | 内燃機関(ICE)または電気モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン・ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせた内燃機関(ICE)によって動力を供給される車両。これらはICEからの電力と回生ブレーキによって継続的に再充電されます。ハイブリッドEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または貨物の輸送のために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電気モーターまたはエンジン駆動の車両です。これらの車両は乗客の輸送に使用され、運転席に加えて8席以下で構成されます。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001~10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| 中・大型トラック | 10,001~14,000ポンド(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)および33,001ポンド超(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す交通手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | 主燃料としてディーゼルを使用する車両が含まれます。ディーゼルエンジン車両は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | 主燃料としてガソリン・ペトロールを使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグからの火花によって空気・燃料混合物が点火されます。 |

| LPG | 主燃料としてLPGを使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が調査の範囲内で考慮されます。 |

| CNG | 主燃料としてCNGを使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)をバッテリーを再充電する電気に変換します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電できます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの自動車です。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの自動車は四輪駆動を備え、通常は地上高が高いです。これらの自動車はオフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5~7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーセダン車よりも背が高く、より大きなヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量で提供されています。市場収益は販売数量にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ率、市場需要の変化、製造コスト、技術的進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。