弾性接着剤およびシーラント市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

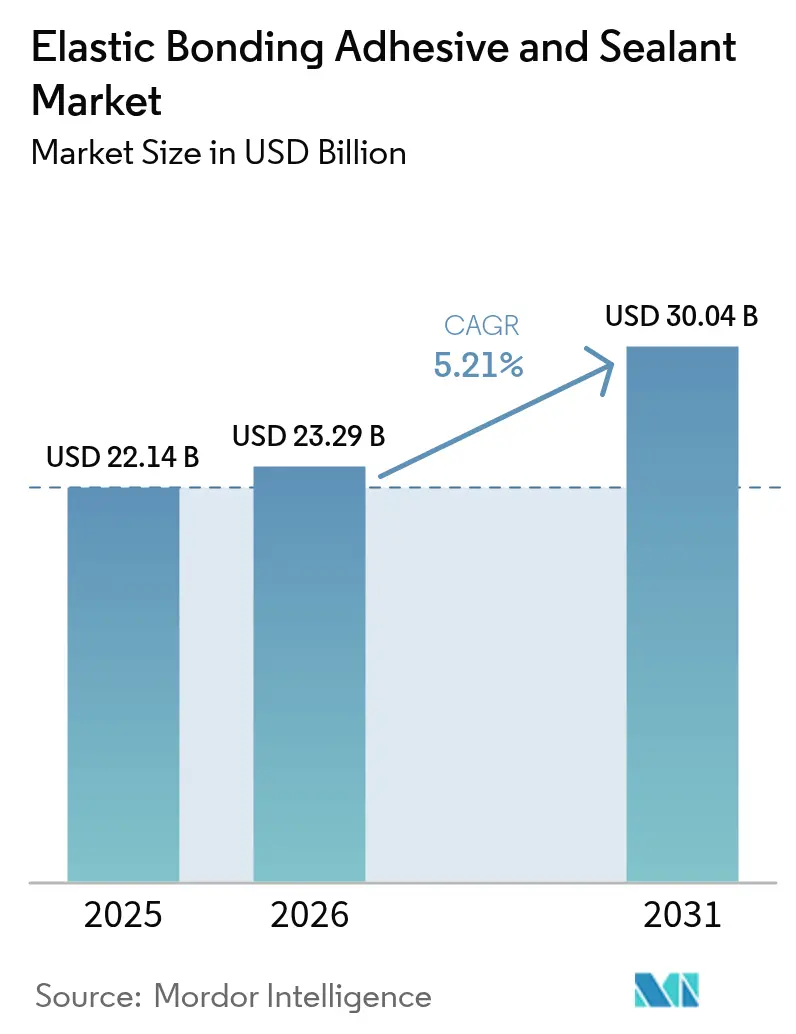

| 市場規模 (2026) | 23.29 十億米ドル |

| 市場規模 (2031) | 30.04 十億米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる弾性接着剤およびシーラント市場分析

弾性接着剤およびシーラント市場規模は、2025年の221億4,000万USDから2026年には232億9,000万USDに拡大し、2026年~2031年にかけて5.21%のCAGRで成長し、2031年には300億4,000万USDに達すると予測されています。軽量マルチマテリアル組立への依存度の高まり、環境規制の厳格化、および製造サイクルの短縮化への需要が引き続きこの成長を牽引しています。自動車生産においては、現代の車両に400リニアフィートを超える接着剤が使用されており、機械式ファスナーに取って代わり、世界のOEMラインからの継続的な受注を促進しています。建設会社もまた、熱応力や紫外線曝露に耐えられる耐候性接着システムを必要とするカーテンウォールやモジュラーファサードへの移行を進めています。ポリウレタングレードは最も広く採用されている化学品ですが、シリル変性ハイブリッドがクラス最高水準のVOC性能により急速に台頭しています。地域別では、アジア太平洋がサプライチェーンを牽引し、電気自動車(EV)バッテリーパック組立向けの新規設備を誘致するとともに、弾性接着剤およびシーラント市場において最も急速な増分需要をもたらしています。大手メーカー間の統合が続く一方、多数の地域専門メーカーがニッチな化学品やカスタム包装形態で競争を繰り広げています。

レポートの主なポイント

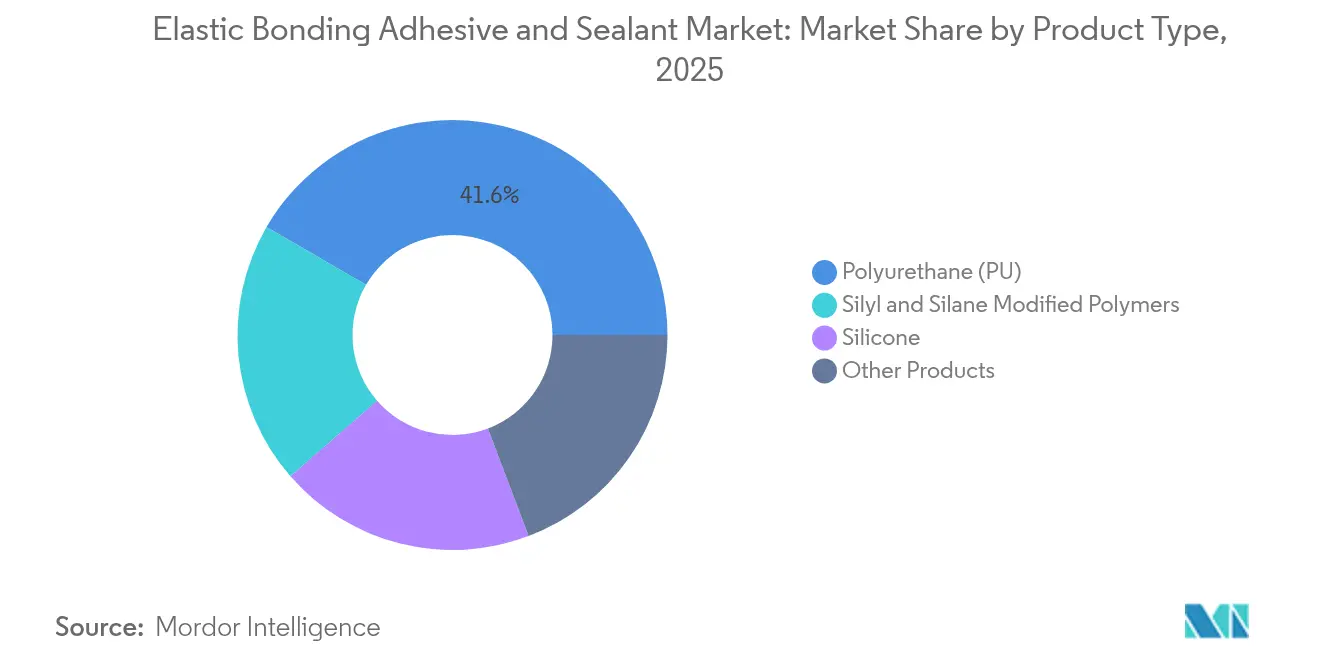

- 製品タイプ別では、ポリウレタンが2025年の弾性接着剤およびシーラント市場シェアの41.63%を占めており、シリルおよびシラン変性ポリマーは2031年までに7.01%のCAGRで成長すると予測されています。

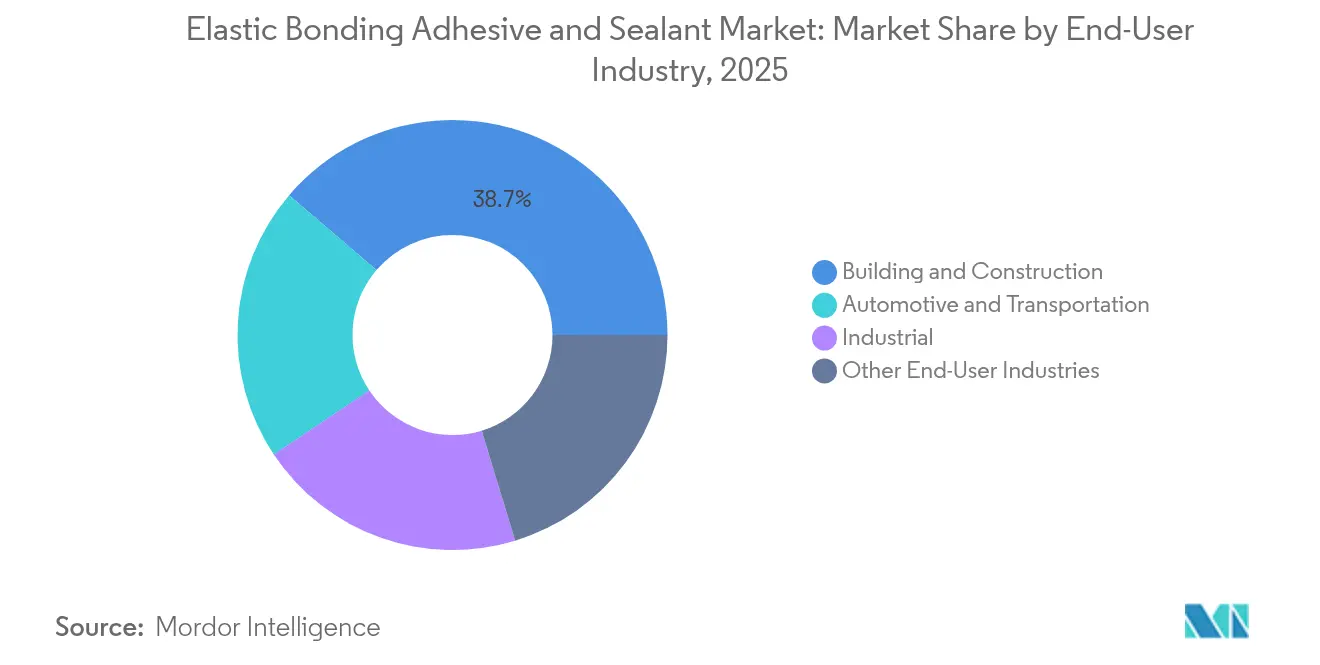

- エンドユーザー産業別では、建築・建設が2025年の弾性接着剤およびシーラント市場規模の38.74%を占めており、自動車・輸送は2031年にかけて6.44%のCAGRで拡大すると予測されています。

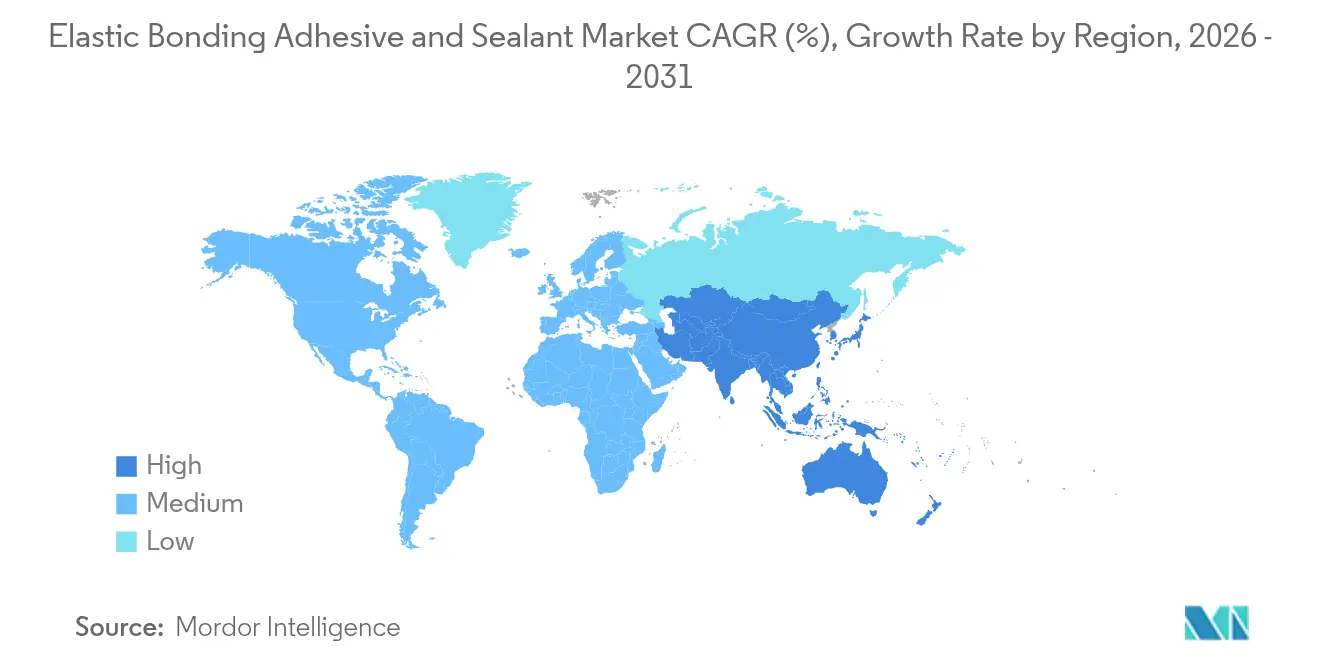

- 地域別では、アジア太平洋が2025年に42.88%の収益シェアを占め、2031年にかけて6.67%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の弾性接着剤およびシーラント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量マルチマテリアル車体構造への移行 | +1.2% | アジア太平洋および欧州に集中したグローバル規模 | 中期(2〜4年) |

| モジュラーファサードおよびカーテンウォールシステムの採用拡大 | +0.8% | 北米およびEU、アジア太平洋へ拡大 | 長期(4年以上) |

| 溶剤フリー化学品を促進する厳格なVOC規制 | +0.6% | カリフォルニア州およびEU規制が主導するグローバル規模 | 短期(2年以内) |

| 風力タービンブレードの疲労緩和ニーズ | +0.4% | 洋上風力市場に集中したグローバル規模 | 中期(2〜4年) |

| 熱衝撃制御のためのEVバッテリーパックギャップフィリング | +0.3% | アジア太平洋を中核とし、北米およびEUへ波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軽量マルチマテリアル車体構造への移行

自動車メーカーは車両重量を削減し、CO₂目標を達成し、NVH(騒音・振動・ハーシュネス)を改善するため、溶接やリベットを高強度接着に置き換えています。スチール、アルミニウム、CFRP(炭素繊維強化プラスチック)、バイオコンポジットを組み合わせたマルチマテリアルボディは、熱膨張の大きな差異を吸収できる接着剤を必要とします。1台の車両に使用される接着剤の量は2001年の30リニアフィートから現行モデルでは400フィートを超えるまで拡大しています。電池式電気自動車はセル・トゥ・パック設計において構造接着が必要であり、セルからの熱を逃がす機能も求められるため、この依存度をさらに高めています。Parker LORDなどのサプライヤーは、剥離抵抗と衝突エネルギー吸収に最適化されたアクリルおよびエポキシグレードを発売しています。100グラム単位の軽量化が航続距離の延長に直結するため、弾性接着剤およびシーラント市場は新規車両プラットフォームごとに継続的な需要量を取り込んでいます。

モジュラーファサードおよびカーテンウォールシステムの採用拡大

建築家はスケジュールの短縮、労務リスクの低減、スリムなガラス外観の実現を目的として、プレハブ型ファサードユニットを採用しています。これらのシステムは、ハリケーン級の風圧、地震による揺れ、および30年以上にわたる紫外線劣化に耐えられる構造用シリコーングレージングに依存しています。Momentive UltraGlazeシーラントはすでに上海からシカゴにわたるランドマーク的高層ビルに採用されています[1]Momentive Performance Materials、「UltraGlaze™ 構造用シリコーングレージング」、momentive.com。H.B. FullerのKödiglazeハイブリッドにより、設計者はフレームプロファイルをスリム化し、ガラス面積を拡大し、エンベロープにハードウェアを貫通ドリルすることなくIoTセンサーを組み込むことができます。グリーンビルディングコードが気密性の基準を厳格化するにつれ、建設業者は連続ビード接着を採用し、弾性接着剤およびシーラント市場におけるユニット需要を押し上げています。

VOC規制の厳格化による溶剤フリー化学品の促進

カリフォルニア州大気資源局は、消費者・産業用シーラントからのVOC排出量を1日21トン削減することを目標として定めており、溶剤フリーおよび水系システムの世界的な採用を促しています。Henkelは2025年7月に、乾燥オーブンとそれに伴うCO₂排出を不要にするゼロ溶剤ラミネート接着剤であるLoctite Liofol LA 7837/LA 6265を発売しました。ハイブリッドシリル技術はEU REACH規制におけるジイソシアネートの0.1%超に関する制限に準拠しており、施工業者がコストのかかるトレーニング義務を回避することを可能にします。低VOC製品の認証競争において、メーカーはプレミアム価格と入札適格性の向上を実現し、弾性接着剤およびシーラント市場全体の収益モメンタムを強化しています。

風力タービンブレードの疲労緩和ニーズ

洋上風力タービンの平均ローター直径はすでに150メートルを超えており、トレーリングエッジの接着部にかかる繰り返し剪断応力が増大しています。デルフト工科大学の研究によれば、接着接合部の減衰能力は破損前に45%向上する可能性があり、予知保全の判断窓を提供します。強化剤を配合したエポキシ配合物がルート接合部の接着に広く採用され、ウレタン・アクリルハイブリッドがスパーおよびせん断ウェブに充填されて亀裂進展を抑制します。ブレードメーカーはFEA(有限要素解析)による接合線厚さの最適化に取り組んでおり、コンサルティング需要とブレード1枚当たりの接着剤使用量の増加を促しています。中国、デンマーク、および米国の大型ナセル工場は、弾性接着剤およびシーラント市場における地域消費量を押し上げています。

阻害要因影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動性(イソシアネート、シリコーン) | -0.7% | アジア太平洋に深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| 新規ハイブリッド化学品に関する耐久性データの不足 | -0.5% | プレミアム用途に影響を与えるグローバル規模 | 中期(2〜4年) |

| 代替ソリューションとしてのスマート機械式ファスナー | -0.3% | 北米およびEU、早期採用市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性(イソシアネート、シリコーン)

2025年初頭、東アジアの製油所の稼働停止によりMDIサプライヤーで不可抗力(フォース・マジュール)が宣言され、イソシアネートコストが急騰しました。シリコーン原料価格は石英不足と運賃急騰により週単位で変動しました。欧州では建設需要の軟化によりエポキシ供給が回復したものの、長期的な価格の見通しが立たないことでフォーミュレーターのマージンが圧迫されています。このような予測困難な状況が製品上市の遅延を招き、コンバーターに高在庫の積み増しを強いることで、弾性接着剤およびシーラント市場の短期的な成長を重荷にしています。

新規ハイブリッド化学品に関する耐久性データの不足

シラン末端ポリエーテルブレンドはVOCフリー硬化とプライマーレス接着を実現すると期待されていますが、5年を超えるフィールド曝露データは依然として不足しています。ファサードエンジニアリング分野の認証機関は、破損リスクが大きな賠償責任を伴うため、従来のポリウレタンまたは構造用シリコーンシステムを依然として優先しています。大学では紫外線・湿度チャンバーによりウェザリングサイクルを加速させていますが、現実の酸性雨や凍結融解パターンとは異なります。長期データセットが蓄積されるまで、保守的な設計者による大量採用の遅れが弾性接着剤およびシーラント市場における最高付加価値の獲得を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポリウレタンの優位性に化学品の進化が迫る

ポリウレタンは2025年の弾性接着剤およびシーラント市場シェアの41.63%を占めており、車両ボディ、窓枠、風力ブレードにおける汎用性の高さを示しています。靭性、低温硬化性、および広範な基材適合性がポリウレタンの地位を固め続けていますが、遊離イソシアネートレベルに関する規制上の精査が再配合の緊急性を生み出しています。シリル変性ポリマーの需要は、プロセッサーが二次防湿バリア塗装なしにVOCフリーの吐出を求めるため、7.01%のCAGRで拡大しています。ハイブリッドグレードはポリウレタンバックボーンの強度とシラン末端基を組み合わせ、貯蔵寿命を延長し、湿潤環境においてもバブルフリー硬化を保証します。Henkel、Sika、およびBostikはフォイルパックに封入されたプレポリマーブレンドを供給しており、包装廃棄物を削減し、ロボット塗布を支援しています。シリコーンおよびエポキシ化学品は、180°Cを超える耐熱性が求められる航空宇宙インテリア、電子機器ポッティング、および高温ガスケットに引き続き使用されています。これらのニッチな用途においては、プレミアム価格と低ボリュームが依然としてキログラム当たりの収益を押し上げ、弾性接着剤およびシーラント市場全体のマージン圧力を緩和しています。

第2世代のバイオベースポリウレタンは大豆油やヒマシ豆からポリオールを抽出し、石油系類似品に対してCO₂換算量を最大40%削減します。ドイツのパイロット住宅プロジェクトでは直交集成材へのプライマーレス接着が報告されており、マスティンバー建築における新たな需要量を開拓しています。ナノチューブ強化エポキシは破壊靭性を30%向上させ、エッジエロージョンと戦う風力ブレードメーカーに訴求しています。製品ポートフォリオの多様化に伴い、流通業者はより小さなロットサイズでより広いSKU数を取り扱うようになり、カスタム選定やアドバイザリーサービスを促進し、弾性接着剤およびシーラント市場を強化しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:建設のリーダーシップに自動車の急成長が迫る

建築・建設は2025年の弾性接着剤およびシーラント市場規模の38.74%を占めています。カーテンウォール施工業者、窓製造業者、および床材施工業者はいずれも、水分、紫外線、および周期的な風荷重に耐える構造接着に依存しています。インドおよび米国のインフラ刺激策は、高伸長グレードを活用した橋梁支承パッド、伸縮継手シーリング、およびプレキャストパネル組立に資金を提供しています。しかし自動車・輸送は2031年にかけて6.44%のCAGRと予測されており、より高い成長率を示しています。電気自動車メーカーはアルミニウムルーフパネル、カーボンファイバースポイラー、およびバッテリーハウジングを1パスのロボットセルで接着しており、1台当たりの接着剤使用量を増加させています。ティア1サプライヤーはUN 38.3バッテリー輸送規則を満たす難燃性エポキシの認定を進めており、調達予算を拡大しています。中国および欧州の鉄道車両メーカーはフレキシブルなシランシステムを採用して振動低減、騒音抑制、最終組立の迅速化を実現しており、弾性接着剤およびシーラント市場への支出を増加させています。

産業機械、船舶、および電子機器セグメントは安定した基礎需要を提供しています。食品グレードシリコーンシーラントはコンベヤの衛生を維持し、2液型アクリルは複合材ボートハルを接着し、塩水噴霧疲労に耐えます。これらの用途はニッチな認証を必要とするため、フォーミュレーターは主流価格が低コストのアジア産品と並列化してもプレミアムマージンを維持することができます。ローターブレードスパーと高速鉄道の先頭車両の両方に同じ強化エポキシが使用されるなど、セクター横断的な相乗効果は、イノベーションがセグメントをまたいで波及する様子を示しており、弾性接着剤およびシーラント市場のレジリエンスを強化しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に世界収益の42.88%を生み出し、2031年にかけて最も高い地域ペースである6.67%のCAGRを記録すると予測されています。中国の優勢なバッテリーサプライチェーンは、熱伝導性ギャップフィラーおよびポリウレタンガスケットの需要を2桁成長で牽引しています。インドでは公共住宅およびMake in Indiaの自動車推進策により接着剤需要が急増しており、Henkelのクルクンブ施設のLEEDゴールド認証取得に向けた立ち上げ加速がリードタイムの短縮と輸入削減を実現しています。日本および韓国は精密電子機器と次世代モビリティに注力しており、カメラモジュールおよびADASセンサー向けの超低アウトガス配合を必要としています。ASEAN諸国は大量輸送交通路線とデータセンターに投資しており、いずれも難燃性シーラントを必要とすることから、弾性接着剤およびシーラント市場における地域需要をさらに拡大させています。

北米は第2の市場規模を維持しています。カリフォルニア州のVOC上限はゼロ溶剤の採用を加速させており、インフレ抑制法(Inflation Reduction Act)は風力発電とEV工場に多額の資金を投じており、いずれもキログラム規模の接着剤ラインを消費しています。ワシントン州とケベック州の航空宇宙大手は、複合材ナセル向けに高温ビスマレイミドペーストを採用しています。メキシコの輸出志向型自動車クラスターはロボットビードシステムを統合してサイクルタイムの予測精度を向上させ、手直しを削減しており、弾性接着剤およびシーラント市場に新たな需要拠点をもたらしています。

欧州は成熟した需要と規制上のリーダーシップを兼ね備えています。2023年8月のREACHにおけるジイソシアネート0.1%超の制限は、ハイブリッドへの代替を加速させており、ドイツ、オーストリア、およびイタリアのR&Dセンターが触媒フリー硬化ルートのパイロット化に取り組んでいます。中欧の自動車組立工場は電着塗装オーブンに耐え衝突エネルギーを吸収できる接着剤を求めています。北海の洋上風力発電所はブレード接着に疲労耐性エポキシを使用し、交換間隔を維持しています。南米ならびに中東・アフリカは合計シェアでは小規模ですが、ブラジルのBR-163アップグレードやサウジのギガプロジェクトなどのインフラ建設が現地生産のインセンティブを提供しており、弾性接着剤およびシーラント市場への将来的な参入を示唆しています。

競争環境

市場リーダーシップは、R&D規模、アプリケーションエンジニアリングチーム、および垂直統合型原材料チェーンで差別化された世界的な多国籍企業が共有しています。Sikaは2023年に売上高111億2,400万スイスフランを記録し、その利益を使って混和剤対応シランラインの拡充に取り組んでいます[2]Sika AG、「2024年アニュアルレポート」、sika.com。HenkelのAdhesive Technologiesは2024年上半期に54億7,500万ユーロを計上し、最近CelanesとCO₂ベースのメタノールルートの共同開発に合意しており、ゆりかごから工場ゲートまでのカーボン削減を目標としています。3Mは安全性と産業ビジネスの高成長分野への構造転換を継続しており、2025年2月に75億USDの自社株買いを承認し、財務体質の強さを示しています。

Saint-GobainによるFOSROCの10億2,500万USD買収(2024年7月)は、中東建設接着分野における事業領域を拡大しています。Parker Hannifinはオハイオ州工場でCoolTherm生産を拡大し、米国および韓国のEVバッテリー顧客に供給しています。WackerおよびShin-Etsuなどの地域専門メーカーは、後方統合されたモノマー能力によってシリコーンのニッチ分野を防衛しています。市場集中度は中程度にもかかわらず、バイオベース化学品やナノ強化ハイブリッドを供給する新規参入者が価格競争力を維持し、中堅フォーミュレーターの粗利益率を抑制しています。テクニカルサービス、デジタル吐出分析、および硬化プロファイルのインライン可視化が単なる製品仕様ではなく差別化要因となり、弾性接着剤およびシーラント市場における競争戦術を形成しています。

弾性接着剤およびシーラント産業リーダー

Henkel AG & CO. KGaA

Sika AG

3M

H.B. Fuller Company

Arkema(Bostik)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Henkelは、持続可能な包装用途向けの溶剤フリー弾性接着剤システムであるLoctite Liofol LA 7837/LA 6265を発表しました。このシステムはエネルギー集約的な乾燥プロセスを不要にしながら、ペットフードおよびレトルト食品包装向けの高速処理能力を維持します。環境に優しい包装ソリューションへの需要増加に対応するとともに、生産サイクル全体でCO₂排出量を削減します。

- 2024年4月:MAPEI S.p.A.は、高弾性率を持つハイブリッド弾性接着剤およびシーラントであるMapeflex MS 55を発表しました。プロフェッショナルおよび家庭用の両方に適した本製品は、シリコーンとポリウレタンシステムを組み合わせています。特長として、簡単な施工と平滑化能力、湿潤面または水濡れ面への適合性、および優れた耐久性が挙げられます。

世界の弾性接着剤およびシーラント市場レポートの調査範囲

弾性接着剤およびシーラント市場レポートには以下が含まれます:

| ポリウレタン(PU) |

| シリルおよびシラン変性ポリマー |

| シリコーン |

| その他の製品 |

| 建築・建設 |

| 自動車・輸送 |

| 産業 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | ポリウレタン(PU) | |

| シリルおよびシラン変性ポリマー | ||

| シリコーン | ||

| その他の製品 | ||

| エンドユーザー産業別 | 建築・建設 | |

| 自動車・輸送 | ||

| 産業 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要質問

弾性接着剤およびシーラント市場の現在の価値はいくらですか?

弾性接着剤およびシーラント市場規模は2026年に232億9,000万USDに達しました。

弾性接着剤製品の需要をリードしている地域はどこですか?

アジア太平洋は強力な自動車、建設、およびバッテリー製造基盤により42.88%の最大収益シェアを占めています。

最も速く成長しているエンドユーザーセグメントはどれですか?

EV生産の加速に伴い、自動車・輸送は2031年にかけて6.44%のCAGRで拡大しています。

シリル変性ポリマーが普及している理由は何ですか?

VOCを排出せずに硬化し、ジイソシアネート規制を回避するため、2031年にかけて7.01%のCAGRが予測されています。

VOC規制は接着剤の配合にどのような影響を与えますか?

カリフォルニア州とEUにおける厳格な制限がフォーミュレーターを溶剤フリーシステムへと促し、ハイブリッド化学品の需要を押し上げています。

最終更新日: