ハイブリッド接着剤・シーラント市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

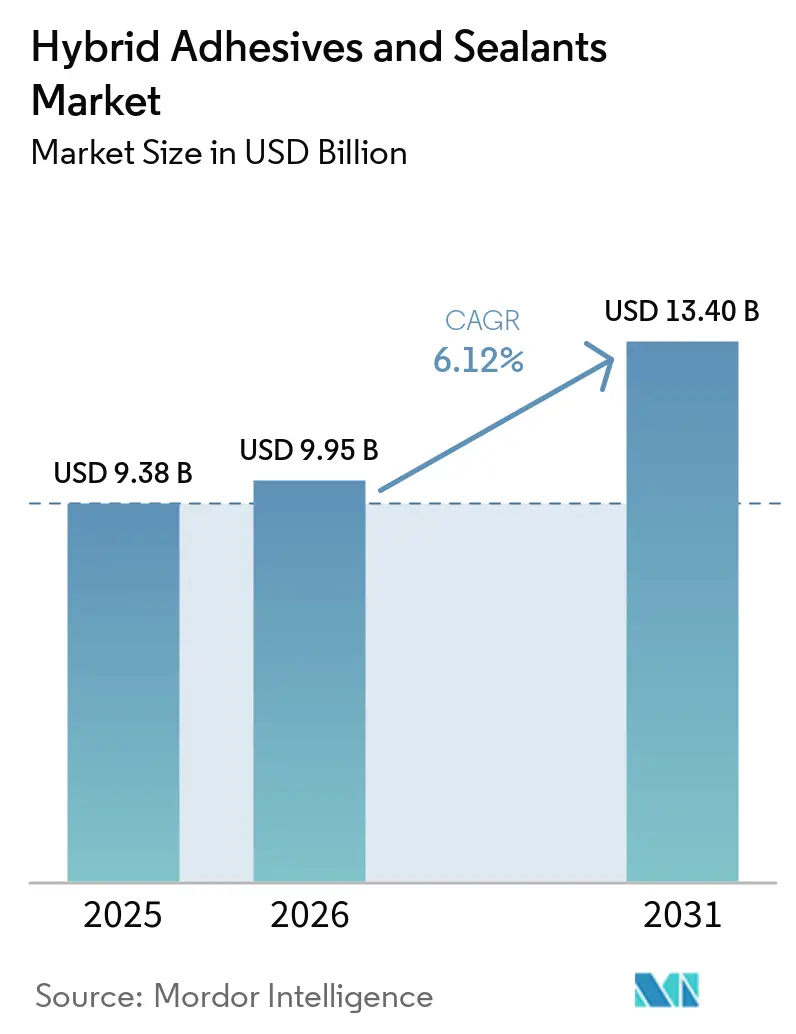

| 市場規模 (2026) | 9.95 十億米ドル |

| 市場規模 (2031) | 13.40 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイブリッド接着剤・シーラント市場分析

ハイブリッド接着剤・シーラント市場規模は、2025年の93億8,000万米ドルから2026年には99億5,000万米ドルに増加し、年平均成長率(CAGR)6.12%で成長して2031年までに134億米ドルに達する見込みです。電気自動車(EV)バッテリーアセンブリ、モジュール建設、電子機器パッケージングからの旺盛な需要が、機械的締結具から応力をより均一に分散させ組立時間を短縮する接合システムへの置き換えを加速しています。揮発性有機化合物(VOC)排出量およびジイソシアネートに関する規制上の制限が、特にシリル末端ポリエーテル(MSポリマー)ハイブリッドを中心とした湿気硬化型・イソシアネートフリー化学品への移行を促進しています。自動車メーカーはこれらの配合物を常温硬化、高いラップせん断強度、アルミニウム・炭素繊維・熱伝導性フィラーとの適合性の観点から評価しており、一方で建設業者はファサードの防水処理やプレキャストコンクリート目地のシーリングを長期間の操業停止なしに実施するために採用しています。サプライチェーンの合理化もまた成長の牽引力となっています。中国、インド、インドネシアにおける地域的なシリコーン生産能力の拡大がリードタイムを短縮し、特殊シランの現地調達コストを低減することで、地域の一次サプライヤーが汎用ポリウレタンシーラントに代えてハイブリッドシステムを採用するよう促しています。

主要レポートのポイント

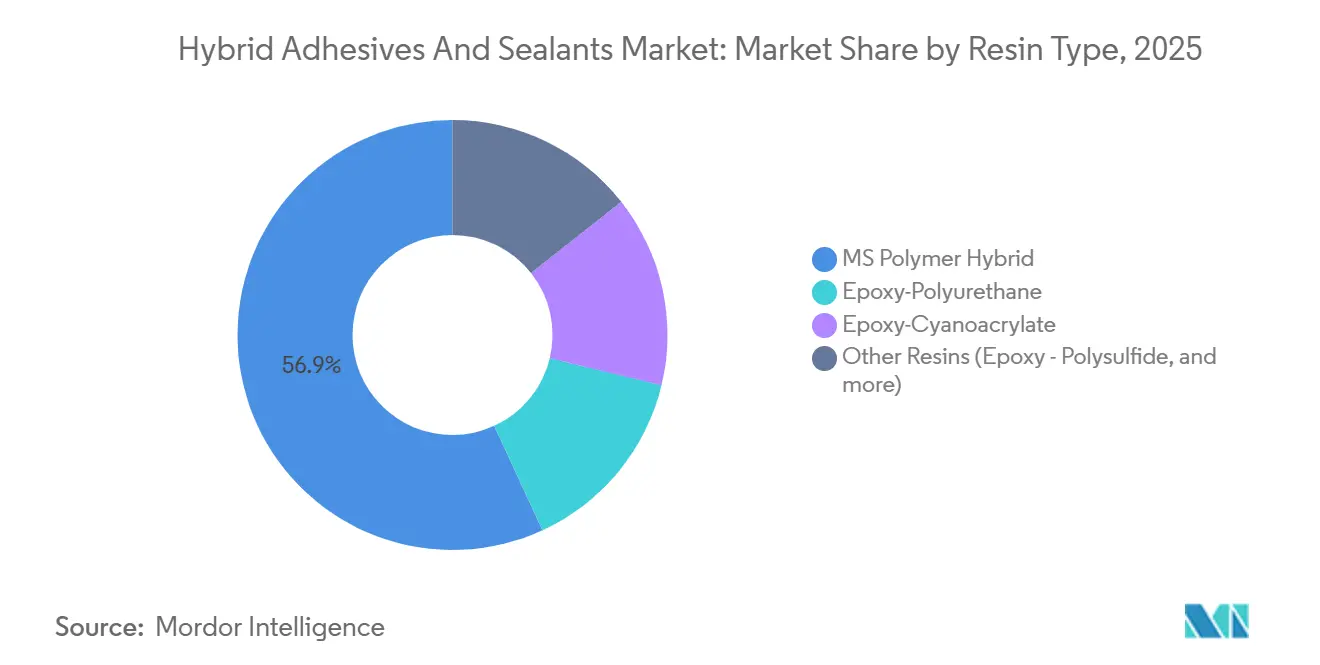

- 樹脂タイプ別では、MSポリマーハイブリッドが2025年に56.87%の最大シェアを占め、予測期間(2026年~2031年)中に年平均成長率(CAGR)7.30%で成長する見込みです。

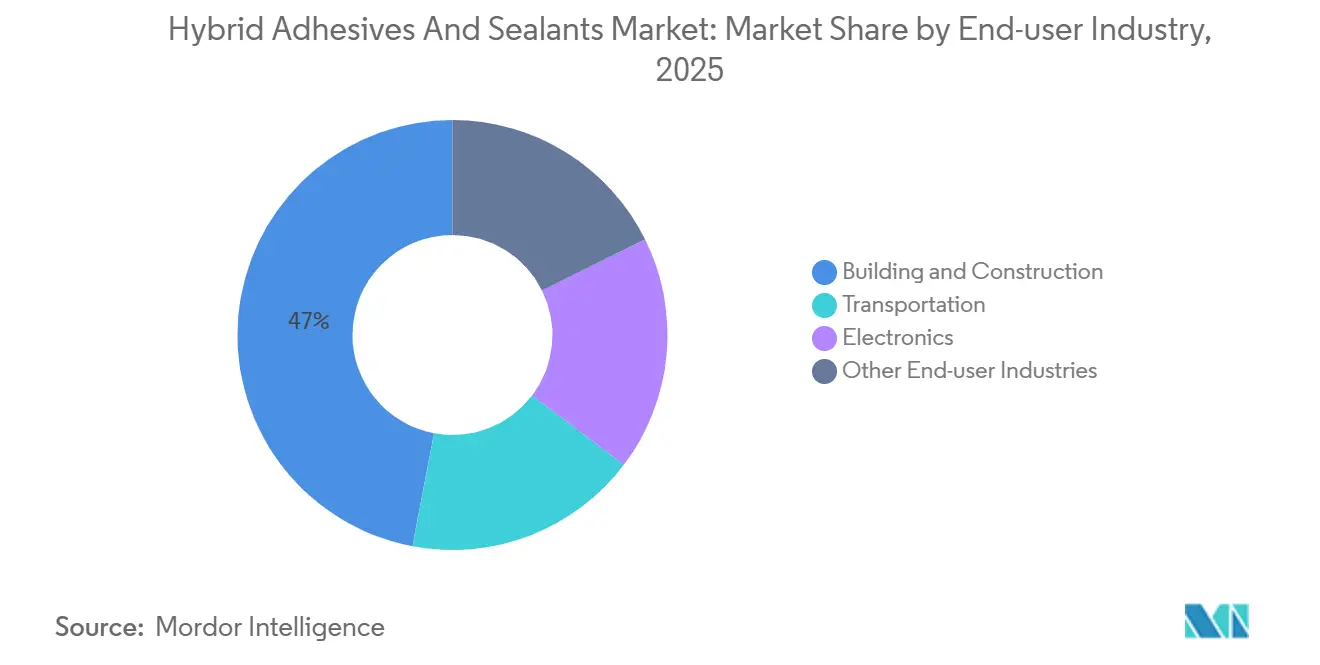

- エンドユーザー産業別では、建築・建設が2025年に47.02%の最大市場シェアを有し、輸送のシェアは予測期間(2026年~2031年)中に年平均成長率(CAGR)8.15%で成長する見込みです。

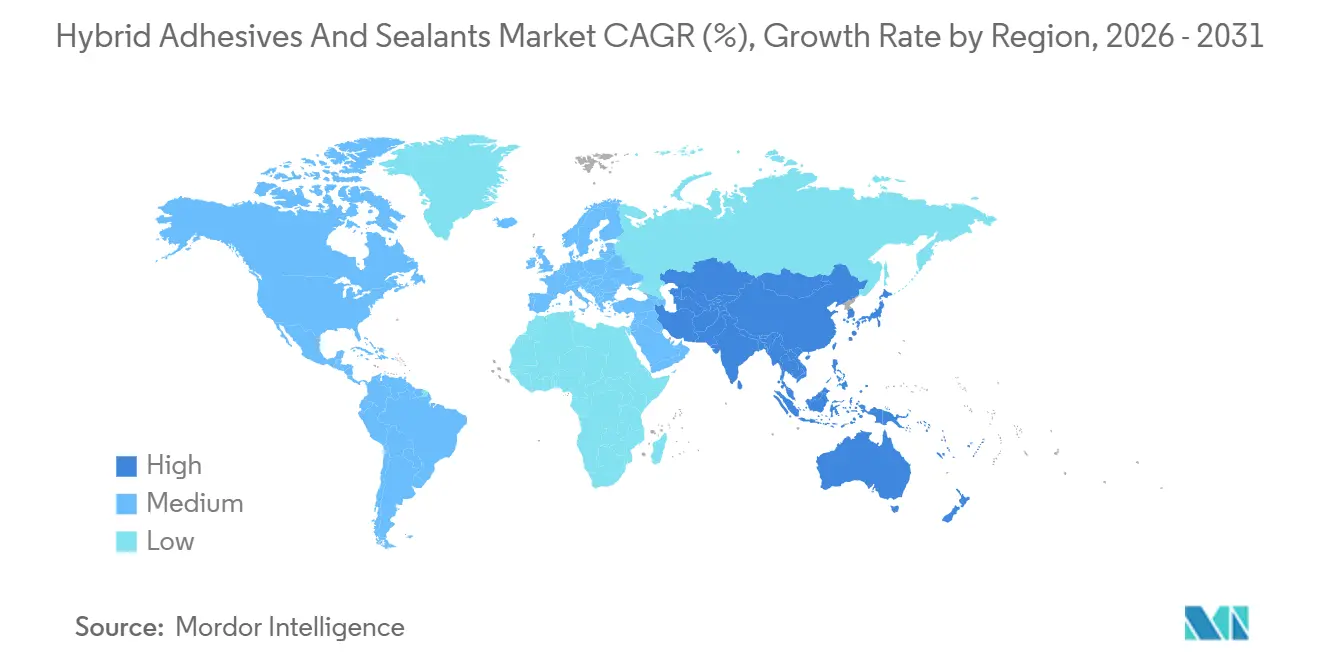

- 地域別では、アジア太平洋が2025年に45.44%の最大シェアを占め、そのシェアは予測期間(2026年~2031年)中に年平均成長率(CAGR)8.41%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルハイブリッド接着剤・シーラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車および建設需要の急速な拡大 | +1.8% | アジア太平洋および北米が先行するグローバル市場 | 中期(2~4年) |

| VOCおよびイソシアネートに関するグローバル規制の強化 | +1.2% | 欧州および北米、アジア太平洋への波及 | 短期(2年以内) |

| 多機能接合への移行 | +1.0% | グローバル、自動車および航空宇宙に集中 | 中期(2~4年) |

| アジア太平洋のインフラブーム | +1.5% | アジア太平洋中心、中東への波及 | 長期(4年以上) |

| モジュール建築およびプレハブ建築の普及 | +0.7% | 北米、欧州、新興アジア太平洋市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自動車および建設需要の急速な拡大

電気自動車のバッテリーパックは現在、セル・トゥ・パック構造を採用しており、接着剤が熱を放散し、150℃の温度変動に耐え、リサイクルのためにオンデマンドで剥離できることが求められています。DuPontのBetaforceエラスティック構造シリーズは、表面前処理なしにアルミニウムラミネートパウチセルを接合し、各モジュール組立サイクルから15~20分を削減します。アジアの高層建築プロジェクトでも同様の勢いが見られ、急速硬化型MSポリマーハイブリッドにより、ファサードの取り付けと防水処理を同日に行うことができ、クレーンのレンタル費用と人件費を削減しています。北米の住宅建設業者は、二液型ポリウレタンシステムで接合されたプレハブパネルを好んで使用しており、スチールスタッドの熱橋を排除することで壁のU値が改善され、グリーンビルディングクレジットの取得要件を満たします。H.B. Fuller Companyの2024年のHS Butyl買収により、欧州全域のカーテンウォール施工業者のスループットを2倍にする防水テープが追加されました。電動化とモジュール建設が融合するにつれ、調達チームは接着剤を材料の初期価格ではなく総所有コストで評価するようになっています。

VOCおよびイソシアネートに関するグローバル規制の強化

欧州連合のREACH附属書XVII改正により、ジイソシアネート含有量が0.1%を超える製品を取り扱うすべての作業者は認定訓練を修了することが義務付けられ、コンバーターはイソシアネートフリーのMSポリマーおよびエポキシ-アクリルハイブリッドへの移行を迫られています。同時に、EU包装・包装廃棄物規則は2026年8月からフッ素総量を50ppmに制限し、リサイクル性を妨げるフッ素化離型剤からの配合変更を義務付けています[1]欧州委員会、「包装および包装廃棄物に関する規則」、eur-lex.europa.eu。カリフォルニア州の安全消費者製品プログラムは複数のジイソシアネートを優先化学物質に指定しており、欧州の圧力と呼応しています。3Mは2025年末までにすべてのPFAS生産から撤退することで責任リスクを先取りし、接着剤売上高で年間8億9,000万米ドルを犠牲にしながらも、2025年9月に低ハザードアクリル代替品Scotch-Weld DP8507NSを発売しました。VOCフリー・イソシアネートフリーのハイブリッドを認証できるサプライヤーは、工場の換気設備の改修や大規模な作業者再訓練を強いることなく仕様を獲得できます。

多機能接合への移行

車両の軽量化により、リベットが構造用接着剤に置き換えられ、衝突荷重をより広い面積に分散させることで側面衝突エネルギー吸収量が15~25%向上しています。ITW Performance PolymersのPlexusラインは大型トラックOEM(相手先ブランド製造業者)に承認されており、亜鉛メッキ鋼への穿孔を不要にすることで腐食の発生を遅らせ、トレーラーの寿命を最大5年延長します。SikaのSikaDamp Ultraliteは室内騒音減衰質量を80%削減し、自動車メーカーが音響性能を損なうことなく厳格な燃費規制を満たすことを支援しています[2]Sika AG、「SikaDamp Ultralite技術データ」、sika.com。航空宇宙エンジニアは、ジスルフィド架橋を持つエポキシ-ポリウレタン相互侵入網目構造を認定しており、これはマイクロクラックを自己修復し、高振動ゾーンの定期整備を削減します。人件費の上昇に伴い、ロボットディスペンシングセルが機械的締結では不可能な速度でメートル単位のビードを塗布し、タクトタイムを改善するとともに自動品質管理に不可欠な再現性の高い接合ラインを確保しています。

アジア太平洋のインフラブーム

中国、インド、インドネシアは2030年までに合計4,200億米ドルを超えるインフラ支出を計画しており、いずれも急速硬化型ハイブリッドで接合されたプレハブモジュールを優先しています。WackerのZhangjiagang(張家港)における1億5,000万ユーロのシリコーン増設が2025年初頭に稼働し、地域顧客のリードタイムを短縮する高純度流体およびゲルが追加されました。EVプログラムが需要を増幅させており、バッテリー電気自動車はポッティング、ギャップフィリング、熱管理のために内燃機関車の3~4倍のシリコーンを必要とします。日本と韓国も同様に生産能力を増強しており、筑波と錦川(ジンチョン)の新しいWackerラインが地域最大のシリコーンシーラント生産能力を提供しています。アジア太平洋の建設がシランフィードストックを吸収するにつれ、北米のバイヤーは割当制限に直面し、地域化された生産投資を促進するとともに、地域サプライチェーンへのグローバルな転換を強化しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料およびシラン価格の変動性 | -0.9% | 欧州および北米で深刻なグローバル市場 | 短期(2年以内) |

| 汎用シーラントに対する高い単価 | -0.6% | アジア太平洋、南米、中東・アフリカの新興市場 | 中期(2~4年) |

| 特殊シラン生産能力のボトルネック | -0.4% | 中国に供給が集中するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料およびシラン価格の変動性

Wackerは白金触媒コストが2倍になったことを受け、2026年2月にシリコーン製品の価格を最大25%引き上げると発表し、接着剤の売上総利益率を最大400ベーシスポイント圧迫しています。中国の太陽光発電ブームが電子グレードの新規生産能力を吸収し、最大245%の米国関税が輸入を制限したため、スポットシラン価格は高止まりしています。接着剤フォーミュレーターは値上げを吸収するか、転嫁してシェアを失うリスクを負うかの選択を迫られています。垂直統合は緩和策の一つであり、Sikaはテキサス州の屋根膜工場に9,000万米ドルを投資し、蘇州でポリウレタン技術を拡張してフィードストックの安定供給を確保しました。それでも、白金および特殊シランの予測不可能性は、追加生産能力が市場を安定させるまで短期的な収益性を抑制し続けるでしょう。

汎用シーラントに対する高い単価

ハイブリッドシステムは、高価なMSポリマー樹脂と特殊添加剤のために、汎用ポリウレタンまたはアクリルシーラントに対して通常30~60%のプレミアムが付きます。低賃金地域では、0.50米ドルのリベットが、表面処理と完全硬化時間を必要とする2.00米ドルの接着剤ビードよりも依然として安価です。したがって、需要はライフサイクル経済性が定価を上回るアプリケーションで最も強く、自動車メーカーは接着剤が締結具に取って代わることで腐食関連の保証クレームが40~60%減少すると報告しており、商用車フリートは軽量トレーラーから最大4%の燃費節約を得ています。規模拡大と原材料デフレによって価格差が縮小するまで、予算に敏感な住宅建設および消費財分野での普及は遅れるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:MSポリマーハイブリッドがイソシアネートフリーへの移行を主導

MSポリマーハイブリッドは2025年のハイブリッド接着剤・シーラント市場シェアの56.87%を占め、2031年まで年平均成長率(CAGR)7.30%で成長する見込みです。このセグメントの躍進は規制上の優位性を反映しており、湿気硬化型シリルバックボーンはVOCもイソシアネートも放出しません。Henkelが2025年12月に発表したLoctite MS 9650は、車載ディスプレイの接合を対象とし、REACH附属書XVII訓練義務を回避します。エポキシ-ポリウレタン相互侵入網目構造は、自己修復性と疲労耐性のために15~25%高い価格を受け入れる風力タービンおよび航空宇宙構造物での地位を維持しています。エポキシ-シアノアクリレートブレンドは、60秒以下の固定速度を要求する医療および電子機器のニッチ市場を担っており、H.B. Fuller Companyの2024年のMedifillおよびGEM買収により、外科フランチャイズを拡大する創傷閉鎖接着剤が追加されました。

2026年~2031年にかけて、フォーミュレーターが現在の常温硬化試験で2MPaを超えるラップせん断強度の歴史的なギャップを埋めるにつれ、数量はMSポリマーに傾いています。エポキシ系ハイブリッドは、超高弾性率または極端な耐熱性が規制上の制約を上回る特殊な領域を維持しています。ホットメルトハイブリッドおよびエポキシ-ポリサルファイドマリンシーラントは、用途固有の性能範囲によって制約されたさらに狭い役割を担っています。

エンドユーザー産業別:建設の大きな基盤にもかかわらず輸送が成長をリード

建築・建設は2025年売上高の47.02%を占めましたが、輸送は2026年~2031年の年平均成長率(CAGR)8.15%で最も速い成長が予測されています。バッテリー電気自動車は、モジュールポッティング、構造接合、ギャップフィリング熱材料のために、従来のパワートレインの3~4倍の接着剤を使用します。ThreeBondのTB3926二液型アクリルは1:1の混合比を可能にし、アルミニウム、炭素繊維、複合材料を15分以内に接合することで、EV最終組立を効率化します。SikaのSikaForce Powerflex変種は低温でも弾性を維持し、ボディ・イン・ホワイトにおける熱膨張差の課題を解決します。建設分野では、工場で接合されたプレハブサンドイッチパネルが現場作業を最大50%削減し、熟練労働者不足に悩む市場において決定的な優位性をもたらします。H.B. Fuller Companyは断熱ガラス、屋根、木工ラインを一つのBuilding Adhesive Solutionsユニットに統合し、このモジュール化の波を活用して2025年に8億5,000万米ドルの純売上高を達成しました。海洋、航空宇宙、再生可能エネルギーセグメントは数量は少ないものの、厳しい環境・構造要件のおかげで利益率は高くなっています。

地域分析

アジア太平洋は2025年のハイブリッド接着剤・シーラント市場売上高の45.44%を占め、予測期間(2026年~2031年)中に年平均成長率(CAGR)8.41%で拡大する見込みです。WackerのZhangjiagang(張家港)への投資により地域のシリコーン生産能力が約20パーセントポイント増加し、地域のOEMが建設用シーラントおよびEV熱管理向けの高純度流体に迅速にアクセスできるようになりました。インドの1,200億米ドルのインフラパイプラインとインドネシアの1,500億米ドルの割当は、プレキャスト橋梁デッキ、地下鉄システム、ガラスファサードへの接着剤需要を生み出しています。筑波と錦川(ジンチョン)における日本と韓国の生産能力拡大が、機能性シリコーンにおけるアジアの優位性をさらに強固にしています。

北米と欧州はイソシアネートフリーハイブリッドを優遇する厳格な排出規制に支えられ、中一桁台の成長を示しています。EU包装・包装廃棄物規則により、コンバーターは多層ラミネートをリサイクル可能な設計に変更することを余儀なくされ、水性テープおよび無溶剤ラミネート接着剤の需要が高まっています。Henkelの2026年の一連の買収(Stahl GroupおよびATP Adhesive Systems)により12億ユーロの売上高が追加され、両地域にサービスを提供する水性技術プラットフォームが強化されました。一方、3MのPFAS完全撤退により、そのポートフォリオはより安全なアクリルを中心に再編されています。

中東・アフリカはサウジアラビアのビジョン2030の恩恵を受けており、同ビジョンは2030年までに670万トンの特殊化学品生産能力と年間935億サウジアラビア・リヤルの売上高を目標とし、ハイブリッド接着剤・シーラント市場における同地域のシェアを2035年までに推定22%に引き上げます。Sikaのモロッコ、タンザニア、南アフリカの工場は、再生可能エネルギー、水処理、交通回廊におけるインフラ支出に備えています。南米は通貨変動に抑制されて最も成長が遅い地域にとどまっていますが、SikaおよびH.B. Fuller Companyによるブラジルとアルゼンチンでの生産能力増強が、同地域を景気循環的な回復に向けて位置付けています。

市場ランドスケープ

ハイブリッド接着剤・シーラント市場は中程度に分散しています。イノベーションはオンデマンド剥離、バイオベースハイブリッド、熱伝導性接着剤を中心に展開されています。Henkelのプロトタイプはラップせん断強度12MPaまで硬化しながら、標的を絞った熱または電流によって分解でき、EVバッテリーのリサイクルを容易にします。Kiiltoのような中小企業は、機敏な生産体制と24時間技術サポートによって差別化を図り、カスタマイズされたSKUを欠く多国籍企業からシェアを奪っています。3MのAdhesive Mix Monitorなどのデジタル品質ツールがリアルタイムで混合比を保証し、自動化ラインでのスクラップを削減しています。

ハイブリッド接着剤・シーラント産業リーダー

3M

Arkema

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Henkel AG & Co. KGaAは、鉄道車両の内外装用途向けに設計された高性能・難燃性・持続可能なハイブリッド接着剤・シーラントであるTeroson MS 949 FRを発表しました。この製品はプライマーフリーで、スズ、フタル酸エステル、イソシアネート、溶剤を含まず、EN 45545-2などの防火安全基準に準拠することで、安全性と持続可能性を向上させます。

- 2025年5月:Wacker Chemie AGはドイツのニュンクリッツ工場でハイブリッドポリマーの生産を開始しました。これらのハイブリッドポリマーはハイブリッド接着剤・シーラントのバインダーとして機能します。メーカーはこれらのバインダーを建築・組立用接着剤、パーケットフローリング用接着剤、屋根・バルコニー用液体防水膜にますます使用しています。

グローバルハイブリッド接着剤・シーラント市場レポートの調査範囲

ハイブリッド接着剤・シーラントは、多くの場合変性シラン(MS)ポリマーから派生しており、ポリウレタンの強固な強度と塗装性と、シリコーンの優れた耐UV性・耐候性を融合させています。これらの一液型湿気硬化製品は、ほぼすべての表面に対して柔軟かつ耐久性のある接合を実現し、プライマーの必要性を排除します。

ハイブリッド接着剤・シーラント市場レポートは、樹脂タイプ、エンドユーザー産業、地域によってセグメント化されています。樹脂タイプ別では、市場はMSポリマーハイブリッド、エポキシ-ポリウレタン、エポキシ-シアノアクリレート、その他の樹脂(エポキシ-ポリサルファイドなど)にセグメント化されています。エンドユーザー産業別では、市場は建築・建設、輸送、電子機器、その他のエンドユーザー産業にセグメント化されています。地域別では、市場はアジア太平洋、北米、南米、欧州、中東・アフリカにセグメント化されています。ハイブリッド接着剤・シーラント市場の市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| MSポリマーハイブリッド |

| エポキシ-ポリウレタン |

| エポキシ-シアノアクリレート |

| その他の樹脂(エポキシ-ポリサルファイドなど) |

| 建築・建設 |

| 輸送 |

| 電子機器 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | MSポリマーハイブリッド | |

| エポキシ-ポリウレタン | ||

| エポキシ-シアノアクリレート | ||

| その他の樹脂(エポキシ-ポリサルファイドなど) | ||

| エンドユーザー産業別 | 建築・建設 | |

| 輸送 | ||

| 電子機器 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ハイブリッド接着剤・シーラント市場の現在の市場規模はいくらですか?

ハイブリッド接着剤・シーラント市場規模は2026年に99億5,000万米ドルに達し、2031年までに134億米ドルに達すると予測されています。

最も速く成長している樹脂タイプはどれですか?

MSポリマーハイブリッドは、VOCフリー・イソシアネートフリーのコンプライアンス上の優位性に牽引され、2031年まで年平均成長率(CAGR)7.30%で拡大しています。

EV(電気自動車)メーカーがハイブリッド接着剤に移行している理由は何ですか?

バッテリーパックには、機械的締結具では提供できないギャップフィリング、熱伝導性、オンデマンド剥離機能が必要であり、車両1台あたりの接着剤使用量が3~4倍に増加しています。

2031年まで最も高い成長をもたらす地域はどこですか?

アジア太平洋は、中国、インド、インドネシアがインフラとEV生産を拡大するにつれ、年平均成長率(CAGR)8.41%で成長すると予測されています。

原材料コストはどの程度変動していますか?

シリコーンおよびシラン価格は、白金触媒のインフレと特殊シランの逼迫により2026年初頭に最大25%上昇し、新規生産能力が稼働するまで接着剤マージンを圧迫しています。

最終更新日: