アフリカフードサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 75.92 十億米ドル |

| 市場規模 (2026) | 79.81 十億米ドル |

| 市場規模 (2031) | 102.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカフードサービス市場分析

アフリカフードサービス市場規模は、2025年の759億2,000万米ドルから2026年には798億1,000万米ドルへと成長し、2026年から2031年にかけてCAGR5.12%で2031年までに1,024億3,000万米ドルに達すると予測されています。アフリカフードサービス市場は、都市化、若年層の増加、技術革新によって急速に拡大しています。都市移住や多忙なライフスタイルにより、クイックサービスレストラン(QSR)やクラウドキッチンといった利便性の高い飲食オプションへの需要が高まっています。世界銀行によると、2024年時点でアフリカの都市化率は約45.5%でした[1]出典:世界銀行、「アフリカの都市化率」、data.worldbank.org。拡大する中産階級の可処分所得の増加により、外食頻度の向上や多様で質の高い食事へのアクセスがさらに促進されています。スマートフォンやフードデリバリーアプリを含む技術の普及が市場を変革しています。例えば、2025年1月にKFCは南アフリカでデータコストの削減とアクセシビリティ向上を目的としたWhatsApp注文システムを導入しました。2025年4月のクラウドキッチンコンベンションで注目されたクラウドキッチンの台頭は、業界の効率化へのシフトを反映しています。より健康的で高品質な選択肢を求める消費者の嗜好の変化がメニュー革新を促進しており、例えばFood Service Indiaは2025年3月にラマダン特別仕様のハリームグレインベースを発売しました。さらに、観光・ホスピタリティの成長が市場を支えており、McDonald'sのような国際ブランドやFamous Brands LimitedやVida e Caffèのような地域プレイヤーがこの進化する状況を活かして事業を拡大しています。

主要レポートのポイント

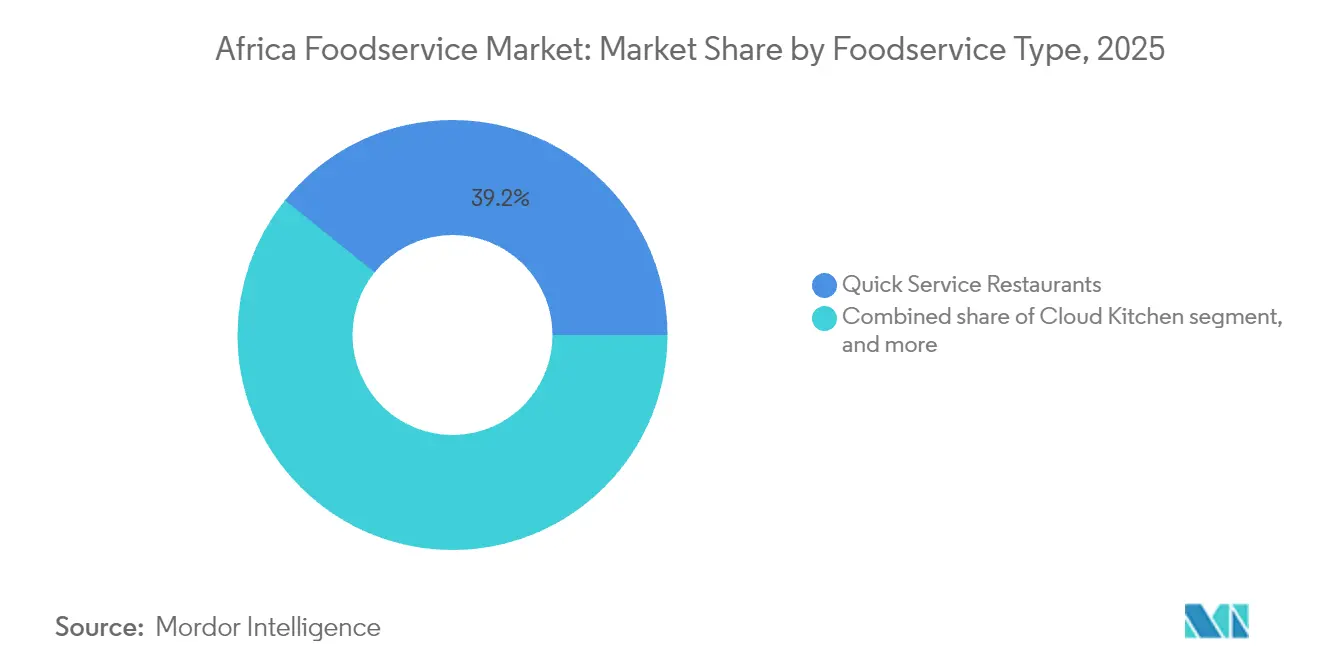

- フードサービスタイプ別では、クイックサービスレストランが2025年のアフリカフードサービス市場において売上高シェア39.22%を占め、一方クラウドキッチンは2031年までにCAGR7.42%で成長すると予測されています。

- 店舗形態別では、独立系事業者が2025年のアフリカフードサービス市場において68.30%の市場シェアを有してリードしており、一方チェーン店舗は2026年から2031年にかけてCAGR7.73%で最速の成長を記録しています。

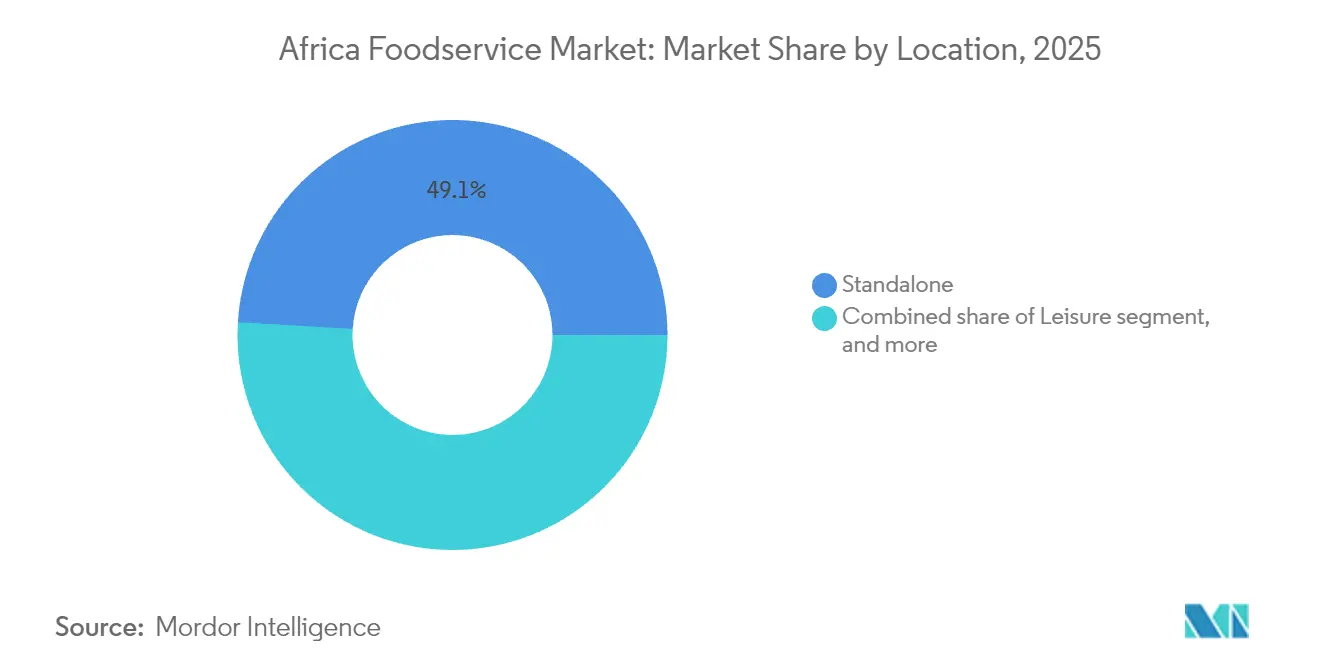

- 所在地別では、独立型店舗が2025年のアフリカフードサービス市場規模において49.05%を占め、一方レジャー拠点型店舗は2031年までにCAGR5.86%で拡大すると予測されています。

- サービスタイプ別では、店内飲食が2025年の取引の75.95%を占めましたが、デリバリーは2031年までにCAGR7.05%を記録すると予測されています。

- 地域別では、南アフリカが2025年においてアフリカフードサービス市場の32.40%でリードしており、ナイジェリアが2026年から2031年にかけてCAGR6.45%で最速の拡大を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカフードサービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響割合(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 急速な 都市中産階級の拡大と可処分所得の増加 | +1.8% | ナイジェリア、 ケニア、ガーナ、エチオピア;コートジボワール、タンザニアへの波及 | 長期 (4年以上) |

| モバイル注文および デリバリープラットフォームの普及がオフプレミス売上を加速 | +1.5% | ナイジェリア (ラゴス、アブジャ)、南アフリカ(ヨハネスブルグ、ケープタウン)、ケニア(ナイロビ)、 ガーナ(アクラ) | 中期 (2〜4年) |

| モールおよび 正式な小売拠点の拡大によるフードサービス空間の創出 | +0.9% | 南 アフリカ、ナイジェリア、ケニア;アクラ、キガリ、ダルエスサラームでの初期の利益 | 中期 (2〜4年) |

| AfCFTAが 可能にするアフリカ域内サプライチェーン統合が調達コストを低下 | +0.7% | グローバル (汎アフリカ回廊)、東アフリカ共同体とECOWAS地域での早期採用 | 長期 (4年以上) |

| コールドチェーン投資の急増が 生鮮品流通範囲を改善 | +0.8% | ナイジェリア、 ケニア、南アフリカ、エチオピア;ガーナ、ルワンダでの二次的利益 | 中期 (2〜4年) |

| 再生可能エネルギーを活用した キッチンが計画停電リスクを緩和 | +0.5% | 南 アフリカ(ハウテン、ウェスタンケープ)、ナイジェリア(ラゴス、アブジャ)、ケニア(ナイロビ) | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

急速な都市中産階級の拡大と可処分所得の増加

急速な都市中産階級の拡大と対応する可処分所得の増加は、アフリカフードサービス市場の成長における主要な触媒であり、大陸全体の消費パターンを変化させています。より多くの人々が都市中心部に移住するにつれて、ペースの速いライフスタイルがクイックサービスレストラン(QSR)やオンラインデリバリーサービスといった利便性の高い飲食ソリューションへの依存を高めています。このシフトは、中産階級がレジャーダイニングや多様な食文化体験により多くの裁量的収入を配分するようになっていることと一致しています。OECD-FAO農業アウトルック2024-2033は、都市化がアフリカを含む世界的な食品システムの変革と加工品・多様な食品への需要を促進していることを強調しています。民間企業は革新で対応しており、例えばMcDonald'sはサードパーティプラットフォームへの依存を減らし、利便性と効率性への需要に応えるためにアプリベースのピックアップシステムをますます活用しています。これらの事例は、消費力の向上とアクセス可能で多様なフードサービスオプションの急増との関連性を示しています。

モバイル注文およびデリバリープラットフォームの普及がオフプレミス売上を加速

モバイル注文およびデリバリープラットフォームは、スマートフォンの普及と利便性への高まる需要を活かして、アフリカフードサービス市場を急速に変革しています。都市消費者がデジタル注文をますます利用するようになるにつれ、食習慣は従来の店内飲食体験からデリバリーおよびテイクアウトサービスへとシフトしています。例えば、GSMAはサハラ以南のアフリカにおけるモバイル普及率が2025年までに50%に達すると予測しました[2]出典:GSMA(モバイル通信グローバルシステム協会)、「モバイルエコノミー:サハラ以南のアフリカ」、gsma.com。さらに、業界の成長はレストランとアグリゲーターとの戦略的パートナーシップによって推進されており、Jumia Foods、Uber Eats、Bolt Foods、Glovoなどの主要プレイヤーがナイジェリア、ケニア、南アフリカなどの主要市場で先頭に立っています。

モールおよび正式な小売拠点の拡大によるフードサービス空間の創出

モールおよび正式な小売拠点の拡大により、不可欠で構造化されたフードサービス空間が創出されており、現代の都市消費者の利便性と統合されたライフスタイル体験への需要に応えることで、アフリカフードサービス市場の成長を加速させています。これらの開発は、標準化された運営を求める国際チェーンと組織化された環境内での規模拡大を目指す地域ブランドの両方にとって魅力的な、高い来客数と管理された環境を提供します。具体的な事例がこの拡大を示しています:英国のグラブアンドゴーブランドであるPret A Mangerは、2025年2月にMillat Groupとのライセンス契約を通じて南アフリカ市場に参入し、ヨハネスブルグに第1号店をオープンし、既存の正式な小売インフラを活用してモールや主要商業地の店舗を主要都市に計画しています。さらに、Famous Brands Limited(Mugg & Bean、Steers、Debonairs Pizzaなどを傘下に持つ)のような企業がポートフォリオの多様化を続け、これらの正式な小売・レジャー立地内での存在感を拡大しているという全体的なトレンドは、モール拡大が大陸全体のフードサービスセクターに構造化された成長機会に直結することを強調しています。

AfCFTAが可能にするアフリカ域内サプライチェーン統合による調達コストの低減

アフリカ大陸自由貿易地域(AfCFTA)によって可能となるアフリカ域内サプライチェーンの統合は、調達コストを低減し、大陸内貿易を外部からの輸入よりも歴史的に高くしてきた関税および非関税障壁を削減することで、フードサービス市場の成長を促進します。AfCFTAは関税の90%を撤廃し、関税政策を調和させ、アフリカ域内の関税が平均18%であった農業食品セクターにおける地域的な価値連鎖を育成することを目指しています。OECD-FAO農業アウトルック2024-2033は、このような貿易自由化が地域の農業食品貿易を促進し、家計収入を増加させ、多様な食品選択肢への購買力を高めると予測しています。実施には課題が伴いますが、最近の動向は進展を示しています:アフリカ輸出入銀行は2024年に、アフリカ域内貿易が2,203億米ドルに増加し、より強固な地域経済連携を反映していると報告しました。2024年から2025年にかけての汎アフリカ決済・決済システム(PAPSS)の拡大も重要であり、国境を越えた貿易の取引コストと外国為替リスクを削減しています。これらの財政的改善に加え、Worldwide Brewing Allianceのより多くの地域原材料を調達するというコミットメントのような民間セクターの取り組みが、アフリカフードサービス市場に恩恵をもたらすより効率的なサプライチェーン環境を創出しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響割合(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 断片化した インフォーマルセクターが食品安全コンプライアンスを複雑化 | -0.6% | ナイジェリア、 ガーナ、ケニア、エチオピア;都市周辺地域に集中 | 長期 (4年以上) |

| 高い食品インフレが 消費者購買力を侵食 | -1.2% | ナイジェリア、 ガーナ、ケニア、エチオピア;輸入依存市場で深刻 | 短期 (2年以内) |

| 持続的な 停電とエネルギー価格の変動 | -0.9% | 南 アフリカ(ハウテン、クワズールー・ナタール)、ナイジェリア(ラゴス、アブジャ)、ガーナ(アクラ) | 中期 (2〜4年) |

| デジタル物流および 食品安全技術における人材不足 | -0.4% | ナイジェリア、 ケニア、南アフリカ;ガーナ、ルワンダへの波及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化したインフォーマルセクターが食品安全コンプライアンスを複雑化

アフリカのインフォーマルフードサービスセクターの断片化した大規模な性質が、食品安全コンプライアンスを複雑化させ、正式な衛生保証を求める消費者を遠ざけることで、市場成長を抑制しています。サハラ以南のアフリカの食品市場需要を支配するこのセクターは、高い事業回転率、販売業者の流動性、飲料水や廃棄物処理などのインフラの欠如により、正式な規制の枠組み外で運営されています。これらの状況が、食品安全に関する知識と実践の一貫性の欠如につながり、食中毒の高い負担に寄与しています。政府および関連機関の情報源はこれらの課題を強調しており、例えば2025年のナミビアのインフォーマル市場に関するNIH研究では、食品安全に関する知識は中程度であるものの、不十分な温度管理などの実践の問題が見られました。同様に、2024年の南アフリカの食品安全フレームワークに関するPMC分析では、「規制環境の複雑さと断片化」が施行を複雑にしていると指摘しています。2024年1月に開始されたEU資金によるFS4Africaプロジェクトなどのイニシアチブは、微生物汚染や弱いトレーサビリティなどの問題に取り組むことを目指しています。しかし、持続的な安全上の懸念と規制上の曖昧さが消費者の信頼を制限し、正式なフードサービス事業者が市場全体で統一された安全基準を確立することを妨げています。

高い食品インフレによる消費者購買力の侵食

高い食品インフレは、消費者の購買力を侵食し、家計が外食やデリバリー注文のような裁量的支出よりも必需食品を優先することを余儀なくさせることで、アフリカフードサービス市場を大幅に抑制しています。多くのアフリカ諸国では食品が消費者物価指数(CPI)の大部分を占めており、急速なコスト上昇が家計予算に不均衡な影響を与えることを意味します。この経済的圧力により、消費者はより安価な代替品に切り替え、外食頻度を減らし、あるいは自炊に戻ることを余儀なくされ、正式なフードサービス事業者(QSR、FSR、カフェ・バー)の売上と収益を抑制しています。政府および関連機関の情報源がこの問題を強調しており、世界銀行の2025年4月のアフリカパルスレポートは、食品価格インフレを経済安定と貧困削減に対する主要な短期的課題として特定し、商業フードサービスのような非必需品セクターを妨げる二桁台の食品インフレ率に直面している国が複数あるとしています。ナイジェリアや南アフリカなどの国は、通貨切り下げ、インフラの課題、グローバルサプライチェーンの混乱により深刻な食品価格の急騰を経験しました。国家統計局(NBS)によると、ナイジェリアの食品インフレ率は2025年初頭に約40%に達しました[3]出典:国家統計局、「CPI・インフレレポート2024年6月」、nigerianstat.gov.ng。南アフリカでは、経済研究局(BER)および地域業界団体が2024年に、レストランおよびファストフードの価格インフレが家庭内食品の一般CPIをしばしば上回り、事業者がコストを消費者に転嫁する(顧客離れのリスク)か、コストを吸収する(利益率の侵食)かのバランスを迫られていると報告しました。これらのトレンドは、高い食品インフレが人口動態的ドライバーにもかかわらず手頃な価格が主要な関心事となる環境を生み出し、市場の成長可能性を制限することを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンが資本効率を再定義

クラウドキッチンは、2026年から2031年にかけてCAGR7.42%で拡大すると予測されており、フードサービスタイプの中で最速の成長を示しています。事業者がデリバリーアグリゲーターを活用して、一級都市で収益の15%〜20%を消費する可能性のある主要商業地区の賃貸に縛られることなくメニューコンセプトをテストできるためです。クイックサービスレストランは2025年の市場において39.22%を占め、地域の競合他社が太刀打ちできないグローバルなサプライチェーン規模とマーケティング予算の恩恵を受けるKFC、McDonald's、Domino'sなどの国際チェーンがその基盤を支えています。アジア、ヨーロッパ、中東、北米料理にわたるフルサービスレストランは、都市のプロフェッショナルが体験型ダイニングを求める中で着実に成長していますが、その資本集約性と人件費がクイックサービス業態と比較してスケーラビリティを制限しています。カフェ・バーは、スペシャリストコーヒーショップやジュースバーを含め、モールのフードコートやオフィス街でニッチを切り開いており、そこでは来客数がアルチザナルビバレッジのプレミアム価格設定を正当化します。

Yum! Brandsは2024年に世界で約2,900店舗のKFCレストランをオープンし、Yum! Brands Annual Report 2024によると、バリューミールのプロモーションとモバイル注文の統合によって2023年度の同店売上が15%成長したアフリカが優先成長回廊となっています。McDonald's Corporation Annual Report 2024によると、McDonald'sは2027年までに世界で50,000店舗を達成することを計画しており、アフリカと中東を300〜400の新規出店のターゲットとして、店内飲食の人件費を削減し注文処理を加速するドライブスルー形式を重視しています。ラゴスとナイロビのクラウドキッチンは、ChowdeckやGlovoなどのプラットフォームを活用して、1つのキッチンからバーガー、寿司、サラダなど複数のバーチャルブランドを運営しており、この戦略は多様な収益ストリーム全体で固定費を償却し、単一料理の需要変動に対するヘッジとなります。クイックサービスセグメント内のベーカリーやアイスクリームパーラーは、衝動買いの動態から恩恵を受けており、特にファミリーがフルミールではなくご褒美に裁量的支出を充てるモールにおいて顕著であり、この行動パターンはインフレサイクル中でも持続します。

店舗形態別:チェーン業態が標準化を通じてシェアを獲得

チェーン店舗は2026年から2031年にかけてCAGR7.73%で成長すると予測されており、2025年時点で68.30%の市場シェアを有する独立系店舗の成長を上回ります。チェーンは標準化された運営手順、集中調達、デジタルロイヤルティプログラムの恩恵を受けており、独立系事業者はこれらを再現するのに苦労しています。独立系店舗は、資本と規制の要件が低いため数の上では優位を保っていますが、その断片化がサプライヤーとの交渉力を弱め、投入コストの衝撃にさらされて利益率を侵食しています。Spur Corporation Interim Results 2025によると、15カ国726店舗を展開するSpur Corporationは、2025年度上半期に南アフリカで21店舗、国際的に12店舗をオープンし、競合が少なく賃料がヨハネスブルグやケープタウンより30%〜40%低い二次都市をターゲットにしています。Famous Brands Interim Results 2024によると、Famous Brandsは2024年上半期にSteers 14店舗、Fishaways 11店舗、Debonairs 5店舗を含む47の不振店舗を閉鎖し、高トラフィック立地とデリバリー最適化業態に集中しています。

Restaurant Brands Internationalは2024年5月に1,017店舗のBurger KingフランチャイジーであるCarrols Restaurant Group を10億米ドルで買収し、事業管理が資本投資を正当化する高成長市場での所有権へのシフトを示しました。南アフリカでは、Nando'sが約300店舗とZAR280億(15億米ドル)のブランド価値を有し、小規模な競合他社に先行してプライムモール立地を確保しています。独立系事業者は、調理油、小麦粉、包装材などの必需品の大量割引を交渉するための購買協同組合を形成し、チェーンとのコスト格差を縮小していますが、解消には至っていません。デジタル注文も課題であり、チェーンは顧客の好みを追跡してプロモーションを自動化するための独自アプリとCRMシステムに投資していますが、独立系事業者は20%〜30%の手数料を請求して顧客関係を管理するサードパーティアグリゲーターに依存しており、この不利な状況は時間とともに複合的な問題となります。

所在地別:レジャー拠点が体験的支出を獲得

モール、エンターテインメント複合施設、複合用途開発に拠点を置くレジャー系店舗は、開発業者が来客数の増加と滞在時間の延長のためにグロスリース可能面積の25%〜30%をフードサービスに充てることで、2026年から2031年にかけてCAGR5.86%で成長すると予測されています。独立型店舗は2025年の市場シェアの49.05%を占め、低い賃料と運営上の柔軟性の恩恵を受けていますが、モールや旅行ハブが生み出す固定客を欠いています。宿泊施設ベースのフードサービスは、ホテルやリゾートに集中しており、パンデミックの混乱から回復しつつありますが、ナイジェリアやケニアなどの市場では稼働率によって依然として制限されています。小売拠点型店舗は、スーパーマーケットやデパートに組み込まれており、食料品店がeコマースとの競争や実店舗への来店を正当化するためにインストアダイニングを試みる中で成長しています。空港やバスターミナルに位置する旅行系店舗は、囚われた需要によりプレミアム価格設定が可能ですが、輸送当局とのリース条件と収益分配協定をめぐる規制上の課題に直面しています。

南アフリカのモール開発パイプラインには、2025年から2027年の間に開業予定の8つの新しいセンターが含まれており、主にハウテンとウェスタンケープに120,000平方メートルの小売スペースが追加されます。南アフリカ不動産所有者協会によると、フードサービステナントが利用可能なユニットの30%を事前賃貸しています。2024年に追加フェーズをオープンしたナイロビのケニア・Two Rivers Mallは、KFC、Subway、Domino'sなどの国際フランチャイズと、Java HouseやArtcaffeなどのローカルコンセプトを誘致して、15,000平方メートルをレストランとカフェに充てました。アブジャのナイジェリア・Jabi Lake MallとラゴスのIkeja City Mallは、2026年までに50のフードサービスユニットを追加する拡張工事中であり、モール訪問を純粋な買い物というよりも週末のエンターテインメントと見なす中所得ファミリーをターゲットにしています。都市周辺地域の独立型店舗は、モールの1平方メートルあたり25〜40米ドルと比較して1平方メートルあたり約8〜12米ドルという低い賃料を活用して、より広い座席エリアと駐車場を提供しています。このバリュープロポジションは、モールの利便性よりもスペースと手頃な価格を優先するファミリーやグループに訴求します。

サービスタイプ別:渋滞が利便性を収益化するにつれデリバリーが拡大

デリバリーサービスは、2024年にサハラ以南のアフリカで52%に達したスマートフォン普及率と、ネットワーク密度を構築するためにライダー賃金を補助するデリバリープラットフォームによって、2026年から2031年にかけてCAGR7.05%で成長すると予測されています。店内飲食サービスは2025年の取引の75.95%を占め、共同飲食の文化的嗜好とレストランの雰囲気の体験的価値を反映しています。しかし、都市の渋滞と時間の希少性がオフプレミス業態への需要をシフトさせるにつれ、そのシェアは低下しています。テイクアウトサービスは、デリバリー料金を避けながら店内飲食の時間がない価格意識の高い消費者に訴求しており、クイックサービスチェーンがドライブスルーレーンとモバイル事前注文システムでターゲットとするセグメントです。Chowdeckの2025年5月のガーナへの拡大は、2024年の総商品取引高がNGN300億(2,000万米ドル)を超えたことに続き、デリバリープラットフォームが競争の少ない二次市場でラゴスの成功事例を再現していることを示しています。

Glovoの2024年5月のガーナからの撤退は、採算性の課題を理由としており、平均注文額が10米ドル未満でライダー賃金が総取引額の40%〜50%を消費する市場でのデリバリーアグリゲーターのユニットエコノミクスの課題を浮き彫りにしています(Bloomberg)。アフリカ全体でフードデリバリー資産を運営するProsusは、2024年度のフードデリバリーセグメントで前年比15%の成長を報告しました。しかし、Prosus Annual Report 2024によると、利益率の拡大よりも市場シェアの獲得を優先しているため、同部門は依然として赤字です。レストランはアグリゲーター手数料を回避するために独自のデリバリーフリートを立ち上げており、Food Conceptsはラゴスとアブジャで独自のライダーを運営し、1注文あたりのコストを18%削減し、メニュー開発とプロモーションターゲティングに役立てるために顧客データを保持しています。店内飲食事業者は、プレミアム価格設定を正当化し、デリバリー最適化競合他社と差別化するために、ライブミュージック、シェフズテーブル、インスタグラム映えするインテリアで雰囲気をアップグレードしています。この戦略は裕福な地域では機能しますが、体験よりも価値を重視する価格敏感な市場では苦戦しています。

地理分析

南アフリカは2025年にアフリカフードサービス市場の32.40%を占め、成熟したクイックサービスインフラ、1人あたりGDP6,500米ドル、67%を超える都市化率によって支えられています。しかし、エネルギーコストを増加させているEskomのステージ6の計画停電と、2024年9月には4.7%まで緩和されたものの依然としてトウモロコシや食用油などの主食に対して高い食品インフレという課題に直面しています。Famous Brandsは2024年初頭に不振の47店舗を閉鎖し、Spur Corporationは賃料が低い二次都市に焦点を当てて21店舗をオープンしました。再生可能エネルギーの普及が進んでおり、Famous Brandsは12店舗に太陽光パネルを設置し、電力グリッドへの依存を60%削減し、1サイト月額あたりZAR45,000(約2,500米ドル)を節約しています。ヨハネスブルグ証券取引所上場のフードサービスセクターは統合が進んでおり、Bidcorpは断片化した市場での買収に前向きな姿勢を示しています。

ナイジェリアは2026年から2031年にかけてCAGR6.45%で成長すると予測されており、ラゴスとアブジャの合計人口が3,500万人を超えることとデリバリープラットフォームが時間節約の利便性を提供していることが成長要因です。2024年10月の食品インフレ34.8%にもかかわらず、クイックサービスチェーンは顧客を維持するために手頃な価格のコンボミールを展開しています。Food Conceptsは、ラゴスムルタラ・ムハンマド空港の店舗を含め、2025年までに240店舗以上に拡大する見込みです。Chowdeckは2024年に総商品取引高がNGN300億(2,000万米ドル)を超え、ライダーネットワーク拡大のために250万米ドルを調達しました。2024年の頻繁な電力グリッド崩壊により、事業者はインバーターシステムと太陽光パネルへの投資を迫られており、チェーンが独立系に対して優位に立っています。連邦政府と民間企業との太陽光発電コールドストレージハブ設置に関するパートナーシップが生鮮品流通を改善し、クイックサービスチェーンに恩恵をもたらしています。

ケニア、ガーナ、エチオピアも都市化、モバイルマネーの普及、インフラ投資によって推進される同様のトレンドを経験しています。ケニアの電気料金は2024年に23%上昇し、レストランの光熱費を増加させましたが、ナイロビの労働力は昼食デリバリーへの需要を引き続き牽引しています。ナイロビ・モンバサ回廊は2024年に2,500台の冷蔵トラックを追加し、生鮮品の輸送時間を短縮し、ナイロビのレストランが沿岸の魚介類を提供できるようにしました。ガーナの2024年のセディ28%の下落が輸入コストを増加させ、クイックサービスチェーンが地域の代替品を使用することを余儀なくし、ブランドロイヤルティを損なうリスクがあります。Chowdeckは2025年5月にガーナに拡大し、アクラの中所得地区をターゲットにしています。エチオピアのディアスポラ送金は2024年に51億米ドルに達し、国際ファストフードブランドが旗艦店をオープンしているアディスアベバでの支出を促進しています。セネガルやタンザニアなどの市場を含むその他のアフリカセグメントは依然として断片化していますが、先行者利益を求めるフランチャイザーを引き付けています。Spur Corporationは2025年度上半期にモーリシャス、ザンビア、ボツワナを含む12の国際店舗をオープンしました。

競合状況

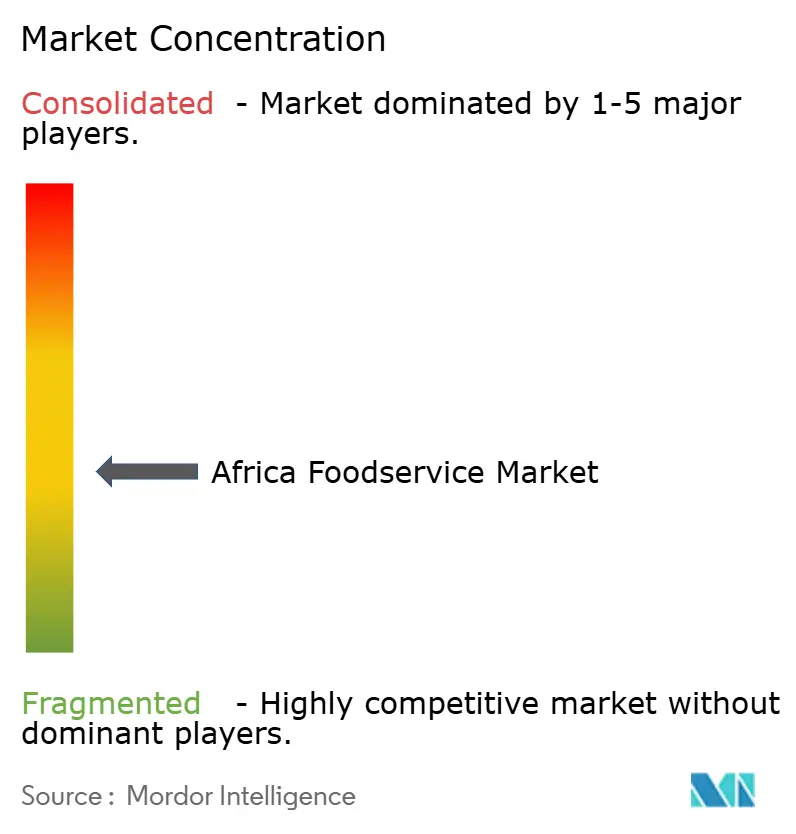

アフリカフードサービス市場は断片化しており、Yum! Brands、McDonald's、Restaurant Brands Internationalなどの国際チェーンが大きな市場シェアを保有しています。Famous Brands、Spur Corporation、Nando'sなどの地域プレイヤーは店舗数では優位を保っていますが、平均客単価が低いために収益は少なくなっています。チェーンが標準化された運営、集中調達、デジタルロイヤルティプログラムを実施する中で競争が激化しており、独立系事業者はこれらに追いつくことが困難です。ChowdeckやGlovoなどのデリバリーアグリゲーターは、メニュー開発とプロモーションに活用できる取引データを獲得することで、従来の店内飲食の客足を奪っています。二次・三次都市には機会が存在し、そこでは賃料が低く競争が少ない状況です。しかし、不安定な電力、断片化したコールドチェーン、デジタル決済の普及の限界といった課題が事業を複雑化させ、収益性の達成を遅らせています。クラウドキッチンとFood Conceptsのような地域クイックサービスチェーンは、コスト効率とハイパーローカルな知識を活用して国際フランチャイズと効果的に競争する破壊者として台頭しています。

技術が競争環境を変革しています。Yum! BrandsのByteプラットフォームは2024年に世界でデジタル販売300億米ドル以上を処理し、モバイル注文、ロイヤルティリワード、予測分析を統合して労働力と在庫を最適化しました。McDonald'sのロイヤルティプログラムは2024年に60市場で1億7,500万人のアクティブユーザーに達し、パーソナライズされたプロモーションを通じて登録顧客の訪問頻度を12%〜15%向上させました。Restaurant Brands Internationalの2024年5月のCarrols Restaurant Groupの10億米ドルでの買収は、高成長市場での事業所有へのシフトを示しており、資本要件は増加しますが事業管理と利益率の獲得が強化されます。これらの進歩はフードサービス市場における効率と顧客エンゲージメントの新たなベンチマークを設定しています。

規制コンプライアンスが市場における重要な差別化要因となっています。正式な事業者は、ナイジェリアのNAFDACや南アフリカ保健省などの機関が施行する食品安全基準を満たすために、HACCP認証、トレーサビリティシステム、スタッフトレーニングに投資しています。これらの投資は、衛生とブランド信頼を重視する中所得および富裕層の消費者をターゲットとするチェーンに評判上の優位性をもたらします。インフォーマルな販売業者はこれらのコストを回避していますが、これらのセグメントで効果的に競争するための信頼性を欠いています。市場が進化するにつれ、規制基準への遵守と消費者信頼の構築能力が、アフリカフードサービス市場全体の競争ダイナミクスを形成する上で重要な役割を果たすでしょう。

アフリカフードサービス産業リーダー

Famous Brands Limited

Yum! Brands Inc.

McDonald's Corporation

Restaurant Brands International

Nando's Group Holdings

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年5月:Chowdeckがガーナに進出し、ナイジェリア以外への初の展開を記録しました。同プラットフォームはアクラの中所得地区に焦点を当て、ライダーフリートと地元飲食店とのコラボレーションで存在感を強化しています。この拡大は、Chowdeckが2024年に総商品取引高NGN300億(2,000万米ドル)超という節目を達成したことに続くものです。注目すべきは、Chowdeckの戦略がラゴスでの成功事例を反映しており、採算性の課題を理由に2024年5月に撤退したGlovoが空けた市場に参入していることです。

- 2025年2月:Restaurant Brands Internationalが中国のBurger King Chinaの買収を完了し、1,200店舗をポートフォリオに追加し、高成長市場においてフランチャイズではなく所有を選ぶ戦略を示しました。この取引は、RBIの2024年6月のPopeyes Louisiana Kitchen China(PLK China)の買収(400店舗を追加)および2024年5月の米国における1,017店舗のBurger KingフランチャイジーCarrols Restaurant Groupの買収に続くものです。

- 2024年8月:Glovoがナイジェリアでアプリ内広告を開始し、レストランがプラットフォーム内でメニュー項目と期間限定オファーを直接プロモーションできるようにしました。この機能は、デリバリー手数料を増加させることなくGlovoのユーザーベースを収益化するものであり、2024年5月の採算性の課題によるガーナからの撤退後の戦略的転換です。

アフリカフードサービス市場レポートの範囲

| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャリストコーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のFSR料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のQSR料理 |

| チェーン店舗 |

| 独立系店舗 |

| レジャー |

| 宿泊 |

| 小売 |

| 独立型 |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| ナイジェリア |

| ガーナ |

| エチオピア |

| ケニア |

| 南アフリカ |

| その他のアフリカ |

| フードサービスタイプ別 | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャリストコーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のFSR料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のQSR料理 | |||

| 店舗形態別 | チェーン店舗 | ||

| 独立系店舗 | |||

| 所在地別 | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| 独立型 | |||

| 旅行 | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

| 地域別 | ナイジェリア | ||

| ガーナ | |||

| エチオピア | |||

| ケニア | |||

| 南アフリカ | |||

| その他のアフリカ | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文を伝え、テーブルで料理を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格での食事提供を行うフードサービス施設。顧客は通常セルフサービスで、自分のテーブルまで料理を運びます。

- カフェ・バー - アルコール飲料の提供が許可されたバー・パブ、軽食や飲み物を提供するカフェ、スペシャリティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一種。

- クラウドキッチン - デリバリーまたはテイクアウトのみを目的として料理を調理するために商業キッチンを利用するフードサービス事業であり、店内飲食の顧客はいない。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガ | 太平洋、大西洋、インド洋、地中海の6つの異なる系群で知られる最小のマグロ種の一つ。 |

| アンガスビーフ | スコットランド固有の特定の牛種から得られた牛肉。「認定アンガスビーフ」の品質マークを取得するには米国アンガス協会の認定が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化圏の料理を提供するレストランでのフルサービス提供を含む。 |

| 平均注文額 | フードサービス施設において顧客が行ったすべての注文の平均金額。 |

| ベーコン | 豚の背中または脇腹から取れた塩漬けまたは燻製の肉。 |

| バー・パブ | 施設内でのアルコール飲料の提供が許可された飲食施設。 |

| ブラックアンガス | 角のない黒い牛種から得られた牛肉。 |

| BRC | 英国小売協会(British Retail Consortium) |

| バーガー | スライスされたパンロールまたはバンロールの中に入れられた1枚以上の調理済み牛肉パティで構成されるサンドイッチ。 |

| カフェ | 主にコーヒーをはじめとする様々な飲み物と軽食を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料の提供が許可されたバー・パブ、軽食や飲み物を提供するカフェ、スペシャリティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一種。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームドミルク、スチームドミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査機関(Canadian Food Inspection Agency) |

| チェーン店舗 | ブランドを共有し、複数の場所で運営し、中央管理と標準化されたビジネス慣行を持つフードサービス施設を指す。 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指す。 |

| クラウドキッチン | デリバリーまたはテイクアウトのみを目的として料理を調理するために商業キッチンを利用するフードサービス事業であり、店内飲食の顧客はいない。 |

| カクテル | ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料と混合した、単一のスピリッツまたは複数のスピリッツの組み合わせで作られたアルコール混合飲料。 |

| 枝豆 | 熟す前または硬くなる前に収穫された大豆をさやごと調理した日本料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省経済調査局(Economic Research Service of the USDA) |

| エスプレッソ | ショットで提供されるコーヒーの濃縮形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化圏の料理を提供するレストランでのフルサービス提供を含む。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から取れた肉の切り身。 |

| フランクステーキ | 牛の後部四半身の前方に位置するフランク部分から取れた牛ステーキの切り身。 |

| フードサービス | ホーム外で食事を調理する企業、機関、会社を含む食品産業の一部を指す。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの業態を含む。 |

| フランクフルト | フランクフルター(Frankfurter)またはヴュルストヒェン(Würstchen)とも呼ばれ、オーストリアとドイツで人気のある高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全・基準局(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文を伝え、テーブルで料理を提供されるフードサービス施設を指す。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | グロスリース可能面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物飼育牛肉 | 大豆、トウモロコシ、その他の添加物を補足した飼料を与えられた牛から得られた牛肉。穀物飼育牛には、より早く太らせるために抗生物質や成長ホルモンが投与されることもある。 |

| 草飼育牛肉 | 草のみを飼料として与えられた牛から得られた牛肉。 |

| ハム | 豚の後脚から取れた豚肉を指す。 |

| HoReCa | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| 独立系店舗 | 単一の店舗で運営されるか、3店舗以下の小規模チェーンとして構成されるフードサービス施設を指す。 |

| ジュース | 果物や野菜に含まれる天然液体を搾取または圧搾して作られた飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化圏の料理を提供するレストランでのフルサービス提供を含む。 |

| ラテ | エスプレッソ1〜2ショット、スチームドミルク、薄いフロスミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション事業の一環として提供されるフードサービスを指す。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、バケーションホームなどでのフードサービス提供を指す。 |

| マキアート | 少量のミルク(通常フォームド)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が料理の主な食材となる食品を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化圏の料理を提供するレストランでのフルサービス提供を含む。 |

| モクテル | ノンアルコール混合飲料。 |

| モルタデッラ | 細かく刻んだまたはミンチにした熱処理済み豚肉で作られた大型のイタリアンソーセージまたはランチョンミートであり、少なくとも15%の豚脂の小さな角切りが含まれている。 |

| 北米料理 | アメリカ、カナダ、カリブなどの文化圏の料理を提供するレストランでのフルサービス提供を含む。 |

| パストラミ | 通常薄切りで提供される高度に味付けされた燻製牛肉を指す。 |

| PDO | 原産地名称保護(Protected Designation of Origin):特定の食品の特別な特性が生産地に関連することを公式規則によって認められた地理的地域または特定地域の名称。 |

| ペパロニ | 硬化した肉から作られたアメリカのスパイシーなサラミの一種。 |

| ピザ | 通常トマトとチーズを含む風味豊かな混合物を広げた平らなパン生地で作られ、しばしば他のトッピングを載せて焼いた料理。 |

| プライマルカット | 食肉体の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格での食事提供を行うフードサービス施設を指す。顧客は通常セルフサービスで、自分のテーブルまで料理を運びます。 |

| 小売 | モール、ショッピングコンプレックス、または商業不動産ビルの内部に位置するフードサービス店舗を指し、他の事業も運営している。 |

| サラミ | 発酵・乾燥した肉で構成される硬化ソーセージ。 |

| 飽和脂肪酸 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に健康に悪いと見なされている。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮、燻製、またはピクルス状にしたものがあり、通常ケーシングに詰められる。 |

| ホタテ | 二枚貝の軟体動物であり、2つの部分に分かれた肋模様の殻を持つ食用の貝。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを完了する自動注文POSシステムを指し、完全なコンタクトレスで摩擦のないサービスを可能にする。 |

| スムージー | すべての材料を容器に入れ、果肉を除去せずに一緒に処理して作る飲料。 |

| スペシャリティコーヒー・ティーショップ | 様々な種類のお茶またはコーヒーのみを提供するフードサービス施設を指す。 |

| 独立型 | 独立したインフラ設備を持ち、他のビジネスに接続していないレストランを指す。 |

| 寿司 | 通常、砂糖と塩が加えられた酢飯に、生の魚介類や野菜など様々な食材を添えた日本料理。 |

| 旅行 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供を指す。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛 | 高度にサシの入った肉で評価される黒または赤の日本の牛の4つの品種のいずれかから得られた牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測期間の市場規模推定は名目値で行われます。インフレは平均注文額に考慮され、各国の予測インフレ率に従って予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体的な像を生成するために、あらゆるレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム