カタール外食サービス市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

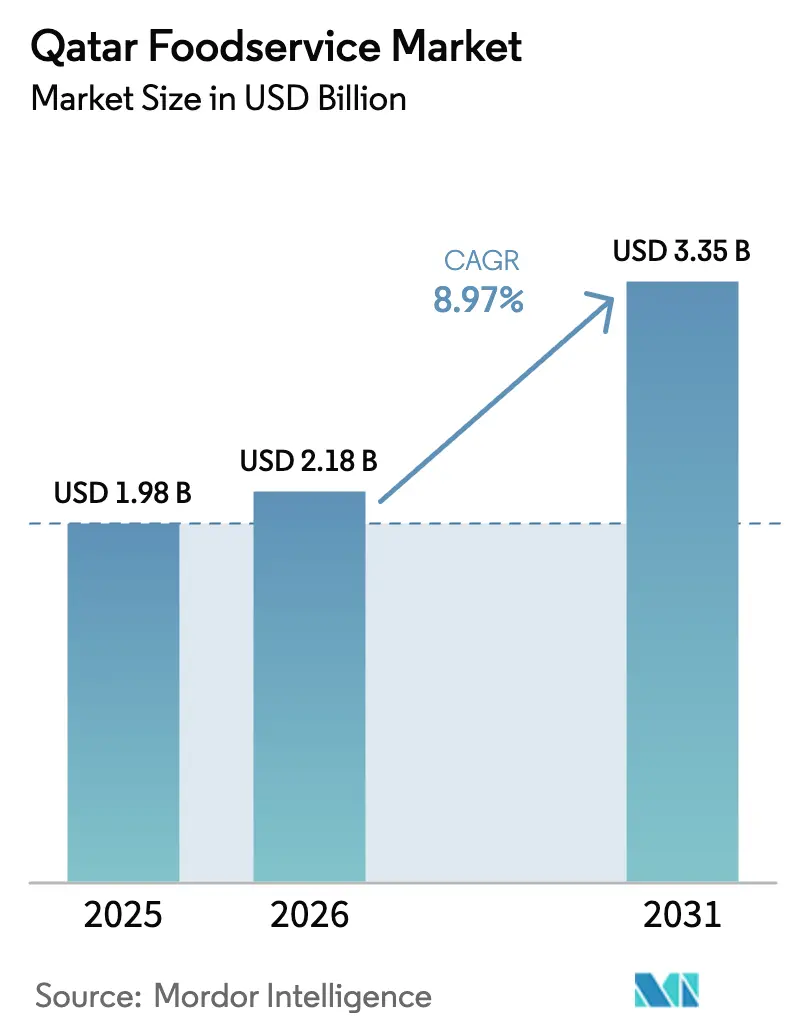

| 基準年の市場規模 (2025) | 1.98 十億米ドル |

| 市場規模 (2026) | 2.18 十億米ドル |

| 市場規模 (2031) | 3.35 十億米ドル |

| 成長率 (2026 - 2031) | 8.97% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタール外食サービス市場分析

カタール外食サービス市場規模は、2025年の19億8,000万米ドル、2026年の21億8,000万米ドルから、2031年までに33億5,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率8.97%を記録すると予測されています。FIFA 2022から転用されたインフラ、安定した訪問者の流入、デジタルサービスの迅速な普及により、店内飲食、テイクアウト、デリバリーの各オプションにわたって需要が急増しています。ハマド国際空港が年間6,500万人の旅客を取り扱っていることは、この地域の活発な旅行トラフィックを示しており、乗り継ぎ客や観光客を対象とする外食サービス事業者にとって重要なハブとなっています。2024年には、デリバリーアプリへの消費者支出が52億カタール・リヤルを超え、利便性とテクノロジーを重視する消費者行動の大きな変化を反映しています。Snoonu・Jahez間のパートナーシップは、テクノロジー主導のサービスに対する投資家の信頼の高まりを示しており、市場におけるイノベーションをさらに加速させています。食料供給の地産地消化と持続可能性の推進を目的とした政府の取り組みは、調達慣行を変革し、外食サービスのサプライチェーンにおける長期的な強靭性を確保しています。しかし、主要地区における水道料金と賃料の上昇が営業利益率を圧迫し、事業者にとっての課題となっています。観光業の成長、デジタルサービスの普及、サプライチェーンの地産地消化への注力により、カタールの外食サービス市場は2031年まで持続的な成長が見込まれています。

主要レポートのポイント

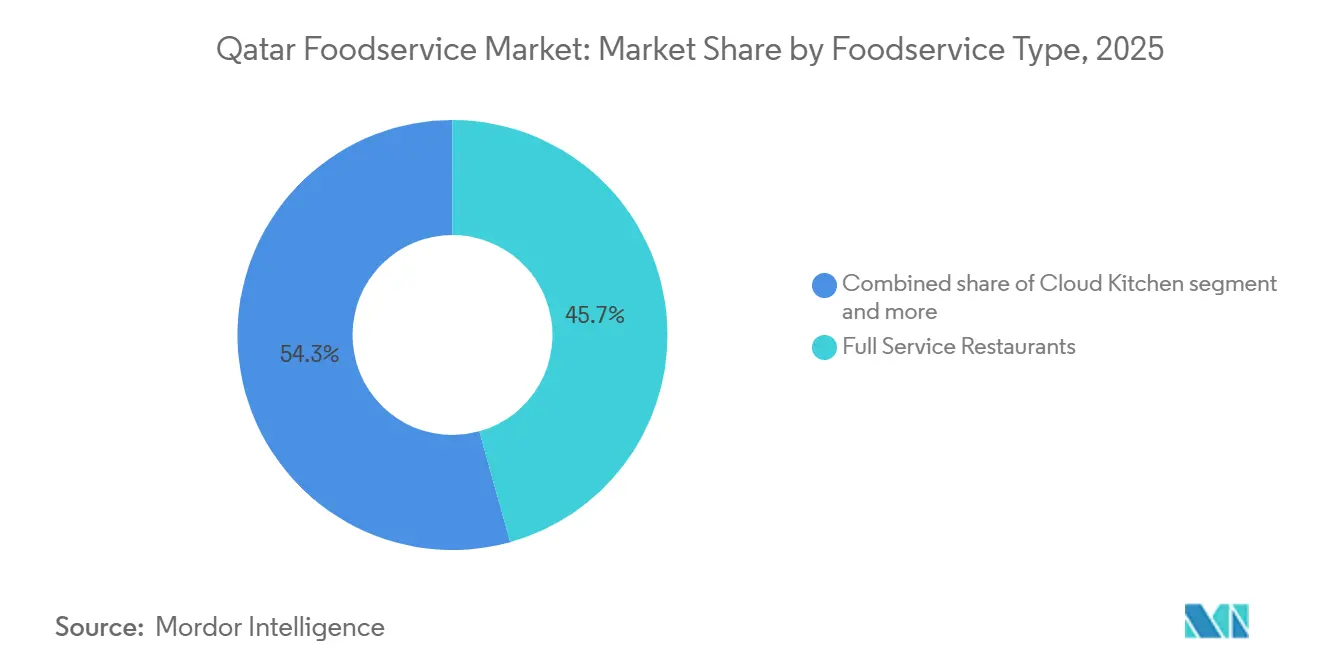

- 外食サービスタイプ別では、フルサービスレストランが2025年の収益の45.68%のシェアを占め、クラウドキッチンは2031年まで年平均成長率17.10%で成長すると予測されています。

- アウトレット形態別では、独立店が2025年の市場価値の75.42%を支配しており、マスターフランチャイズの拡大を背景にチェーン店が年平均成長率8.98%で前進しています。

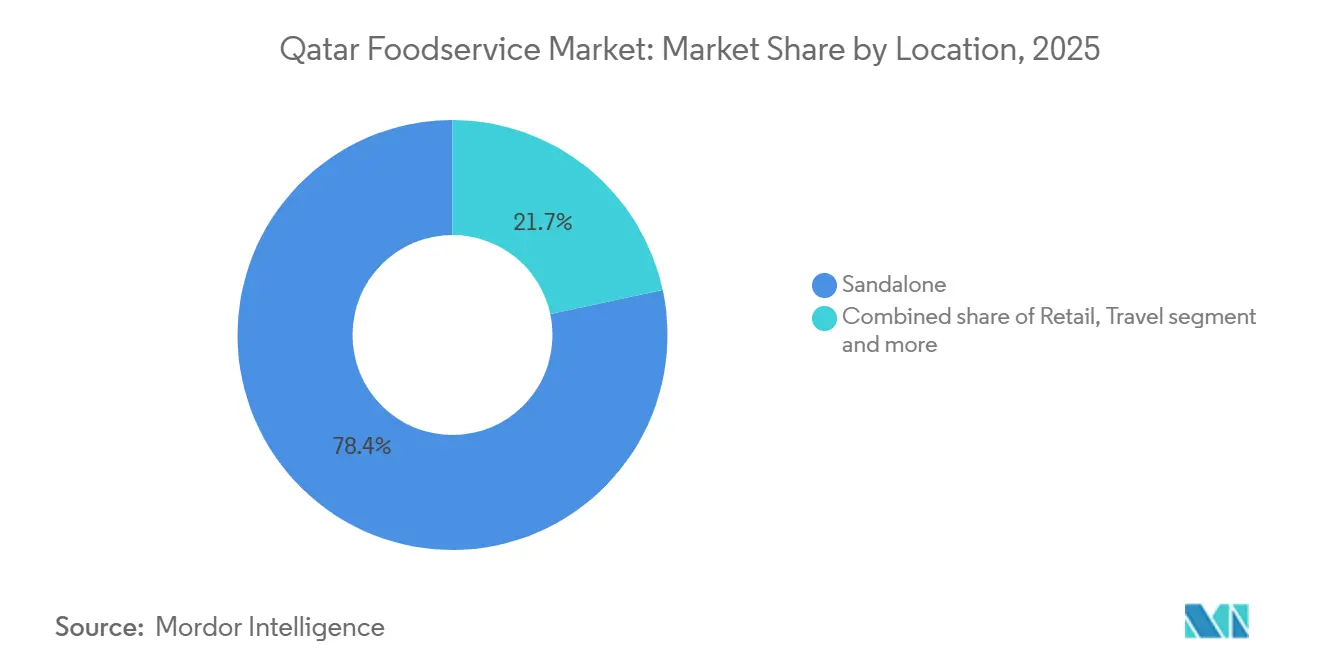

- ロケーション別では、スタンドアロン店舗が2025年の支出の78.35%を占め、空港容量の拡大に伴い旅行ロケーションが年平均成長率10.74%を達成する軌道に乗っています。

- サービス別では、店内飲食が2025年の売上の64.72%を占めましたが、アグリゲーターの統合によりデリバリーが年平均成長率11.88%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カタール外食サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 観光セクターの拡大と国際訪問者の流入 | +2.1% | ドーハ、ルサイル、ウェスト・ベイへの国内集中 | 中期(2〜4年) |

| デリバリーアプリとオンライン注文の広範な普及 | +1.8% | ドーハ都市圏での最高浸透率 | 短期(2年以内) |

| 可処分所得の増加と大規模な外国人居住者基盤 | +1.5% | 全国規模、高所得地区で最も顕著 | 長期(4年以上) |

| 頻繁な外食と迅速なサービスを好む若年層の大規模人口 | +1.3% | 若年層が集中する都市部 | 中期(2〜4年) |

| FIFA 2022のレガシーインフラがコンセプト展開を加速 | +1.0% | ルサイル、ウェスト・ベイ、空港ゾーンでの早期利益 | 短期(2年以内) |

| 政府のタウティーンプログラムによる国内調達の促進 | +0.7% | 全国規模でのサプライチェーンへの影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

観光セクターの拡大と国際訪問者の流入

2024年、カタールは508万人の訪問者を迎え、カタール通信社が強調するように、国家ビジョン2030に沿って2030年までに600万人を目指しています[1]出典:カタール通信社、運輸省がカタール貨物マスタープランを策定、

qna.org.qa。この成長は、カタールをグローバルな観光ハブとして位置づけるための戦略的取り組みと一致しています。2025年上半期には、ホテル稼働率が平均71%を維持し、宿泊者数は堅調で、宿泊需要の持続的な強さを反映しています。ハマド国際空港は新たなゲートの追加により年間旅客処理能力を6,500万人に引き上げ、特筆すべきことに、これらの旅行者の4分の1が乗り継ぎではなく直行便を選択しました。この拡張はカタールの接続性強化と国際訪問者誘致の目標を支援しています。GCC、欧州、アジアからの多様な訪問者の流入は、季節的な変動を平準化するだけでなく、さまざまな料理への需要を拡大し、幅広い文化的嗜好に対応しています。かつてFIFAイベントに使用されていた会場は、現在では会議やコンサートの開催場所として生まれ変わり、カタールの外食サービスセクターへのリピート客を促進し、国の広範な経済多様化目標に貢献しています。

デリバリーアプリとオンライン注文の広範な普及

フードデリバリーアプリは、技術の進歩と戦略的取り組みに後押しされ、カタールの食習慣を大きく変革しています。市場の主要プレーヤーであるTalabatは、Invest Qatarによると、2024年に小規模なチームから160人以上の強固な従業員体制へと拡大し、市場リーダーシップを確固たるものにしました[2]出典:Invest Qatar、"投資家スポットライト:talabat Qatar、" invest.qa。この成長は、便利なフードデリバリーサービスへの需要の高まりと、進化する消費者の嗜好への適応力を反映しています。JahezによるSnoonuの2億4,500万米ドルの買収により、AIを活用したルーティングと動的価格設定がローカルプラットフォームに導入され、業務効率と顧客体験が向上しました。手数料率が15%から35%の範囲にある中、レストランはデータ収集と利益率を優先するファーストパーティアプリへの傾倒を強め、業務に対するより大きなコントロールを維持できるようになっています。Americanaは109の国内ユニットにわたる独自のラストマイルネットワークを立ち上げ、仲介業者を効果的に排除し、より迅速で信頼性の高いデリバリーを実現しました。一方、政府はデジタル経済イニシアティブにより、2030年までにGDPへの3.2%の貢献を目指し、市場浸透の深化とフードデリバリーエコシステムにおけるイノベーションの促進への道を開いています。

可処分所得の増加と大規模な外国人居住者基盤

IMFが指摘するように、カタール居住者の85%以上を占める外国人居住者は、国際料理や高級ダイニングへの需要の高まりを牽引しています[3]出典:IMFスタッフ、"カタールにおける人工知能 – 潜在的な経済的影響の評価、" imf.org。この層の多様な文化的背景は、グローバルな食の選択肢の人気に貢献し、さまざまな嗜好に対応するレストランの機会を創出しています。カタール国民が外食に月間1人当たり112米ドルを支出する一方、外国人居住者はより控えめな51米ドルを支出し、都市のプレミアムダイニングシーンを支えています。世界銀行は、2025年初頭に消費者支出と観光活動の増加に牽引され、宿泊・飲食サービスが前年比13.6%という力強い伸びを記録したと報告しています。低インフレのおかげで実質所得は維持され、高級ダイニング体験への予算の余裕が生まれました。LNG拡張とサービスセクターの雇用増加により、2026年まで賃金は上昇すると予測されており、カタールの外食サービス市場への安定した顧客流入が確保されています。この成長は市場の競争力をさらに高め、セクターにおけるイノベーションと投資を促進すると期待されています。

迅速なサービスを好む若年層の大規模人口

中央値年齢が35歳未満であるカタールの多くの居住者は、建設、小売、ホスピタリティセクターで長時間勤務しています。この若くダイナミックな労働力は、便利で効率的な食事オプションへの需要を牽引しています。スピード、ハラール認証、デジタル注文を優先するクイックサービスチェーンは、このデモグラフィックの多忙なライフスタイルに対応することで共感を得ています。15店舗を展開するJollibeeは、モバイル注文をシームレスに統合し、フィリピン人顧客と地元住民の双方に親しみやすいダイニング体験を提供することで支持を集めています。Chac'LateやBlue Signature Caféのようなカフェは、インスタグラム映えする内装とプレミアムな飲み物で知られ、没入型の空間と高品質な提供物を重視するZ世代を引き付けています。メトロ接続の強化は通勤時間を短縮するだけでなく、グラブ・アンド・ゴーの利用を増加させ、消費者が食事においてますます利便性とスピードを求める中、カタールの外食サービス市場のテイクアウトとデリバリーセグメントの成長を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な食品安全・環境コンプライアンスコスト | −0.9% | ドーハおよび主要地区での最大負担 | 短期(2年以内) |

| 主要地区における高賃料とアウトレットの飽和 | −1.2% | ウェスト・ベイ、ザ・パール、ルサイル・シティ | 中期(2〜4年) |

| 水不足による水集約型フォーマットの光熱費上昇 | −0.6% | 全国規模 | 長期(4年以上) |

| シャリア準拠ファイナンスによる独立事業者のレバレッジ制限 | −0.8% | 中小企業への不均衡な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水不足による水集約型フォーマットの光熱費上昇

世界で最も水不足の深刻な国の一つであるカタールは、1人当たり年間わずか58立方メートルの再生可能淡水資源しか持ちません。同国は水供給の99%を海水淡水化に依存しており、光熱費はエネルギー価格と環境規制の影響を受けやすい状況にあります。2024年、カタールの一般電力・水道公社であるカフラマーは、商業用水道料金を15%引き上げました。食器洗浄、製氷機、飲料調製に水を必要とするフルサービスレストランは、使い捨て包装と最小限の水使用で運営するクイックサービスアウトレットと比較して、より高いコストに直面しています。節水型設備を推進するGSASグリーンビルディング基準などの政府の持続可能性イニシアティブは、新規アウトレットの資本支出と既存店の改修コストを増加させています。節水技術に投資しない事業者は、料金上昇に伴う利益率の圧縮リスクにさらされています。2024年の海水淡水化能力は1日7億1,000万ガロンに達しましたが、人口増加と経済拡大が供給を逼迫させています。政府は造園や冷却システムへの処理済み廃水の再利用を検討しており、事業者が非食品目的にグレーウォーターシステムを採用することで飲料水使用量を削減する機会を提供しています。

シャリア準拠ファイナンスが独立事業者のレバレッジを制限

イスラム銀行はカタールの銀行セクターの約80%を占め、世界でも最高水準の一つです。ムラーバハ(コストプラスファイナンス)やイジャーラ(リース)などのシャリア準拠ファイナンス手法は、資産担保の担保を必要とし、利子ベースのレバレッジを禁止しているため、独立事業者や小規模チェーンの負債能力を制限しています。2024〜2025年において、Qatar Islamic Bank(QIB)、Masraf Al Rayan、Qatar International Islamic Bank(QIIB)は利益率5〜7%で商業融資を提供しています。しかし、不動産や設備の担保を持たない事業者は拡張資本の確保に困難を抱える一方、チェーン店は企業保証と強固な親会社のバランスシートの恩恵を受けています。2025年、独立店は市場価値の75.42%を占めましたが、チェーン店と比較して年平均成長率8.98%と成長は緩やかでした。独立店は内部留保とファミリーオフィスの資本注入に依存する一方、チェーン店はレバレッジを活用して成長しています。この課題は、担保となる実店舗を持たないクラウドキッチンやデリバリー専門モデルにとってより顕著です。この制約は統合を促進しており、JahezがSnoonuなどのローカルプラットフォームを買収して市場シェアを拡大し、複数市場での成長にバランスシートを活用するなど、資本力のある地域プレーヤーによる動きが加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

外食サービスタイプ別:クラウドキッチンが急速な成長を実現

2025年、フルサービスレストランはカタールの外食サービス市場をリードし、総収益の45.68%を占めました。これらの施設は、体験型ダイニング、高級な雰囲気、ミシュラン星付きシェフの魅力を活かし、プレミアム価格を設定しています。審美的なカフェやデザートバーは、ソーシャルメディアでの存在感と視覚的に魅力的な提供物を活用し、モールやライフスタイルハブに急速に台頭しています。アジア料理や中東料理のフォーマットが外国人居住者コミュニティに共鳴する一方、北米のステーキ・バーガー店は揺るぎない支持を享受しています。全体として、フルサービス事業者はブランドの威信と幅広い文化的訴求力によって優位性を維持しています。

クラウドキッチンは最も急成長するセグメントとして台頭しており、予測期間を通じて年平均成長率17.10%が見込まれています。2025年7月にライセンス料が500カタール・リヤルに引き下げられたことで、登録の波が起き、オフプレミス需要に対応した業務が合理化されました。これらのキッチンは、賃料、人件費、諸経費の削減により、従来のアウトレットと比較して30〜50%のコスト削減を誇っています。Go CrispyやTea Timeなどのローカルブランドは積極的な拡大を進め、輸出可能なコンセプトで400の国際展開を目指しています。一方、クイックサービスアウトレットは効率化を進め、AIスケジューリングとIoTアップグレードを採用することでエネルギーコストを約10%削減しています。

アウトレット別:チェーン店がギャップを縮小

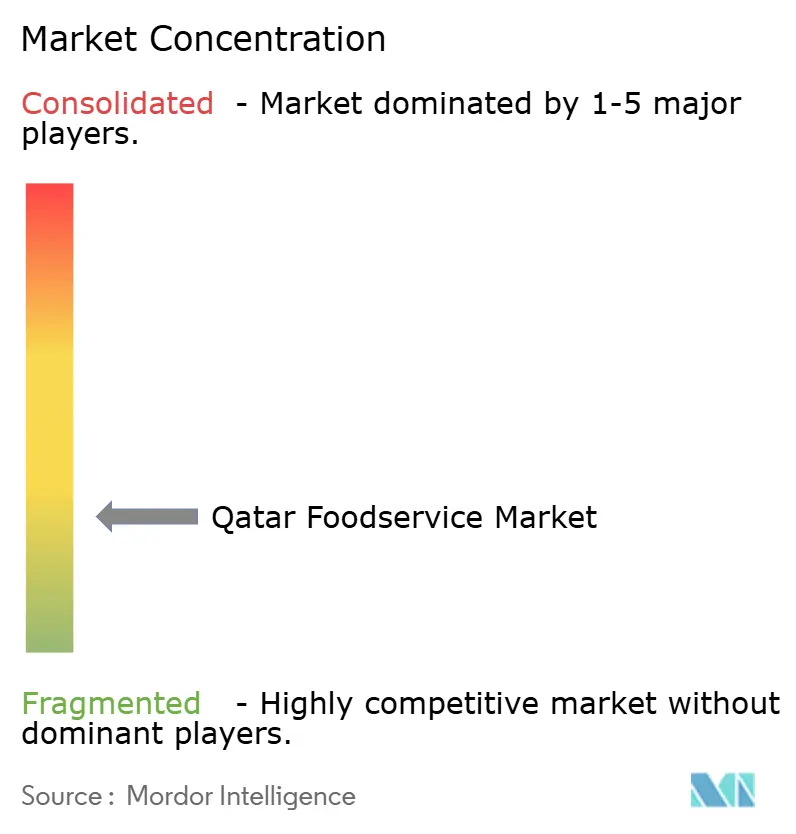

2025年、独立事業者はカタールの外食サービス支出の75%を占め、地域への適応力と強固な顧客関係を活かしました。賃料上昇やコンプライアンスコストなどの課題に対応するため、これらの小規模事業者はルサイルやムシェイレブなどのより手頃なエリアへ移転しました。また、ポップアップやフードトラックを通じて新しいコンセプトを試みています。Al Meeraなどのパートナーと協力し、デジタル調達プラットフォームを活用することで、運転資本の必要性を削減し利益率を向上させています。しかし、こうした戦略的な動きにもかかわらず、独立店はプライベートエクイティが支援するマルチブランドのロールアップによる統合トレンドからの圧力に苦しんでいます。市場集中スコアが3であることから、寡占の脅威なしに合併の大きな可能性があります。

チェーン店は最も急成長するセグメントとして台頭しており、予測期間中に印象的な年平均成長率8.98%を誇っています。Alshayaが年間250店舗のStarbucksを追加(ドーハに複数店舗)し、Sterling RestaurantsがTCBYの権利を確保するなど、主要プレーヤーはスケーラブルなファイナンスとフローズンデザートにおける有望な機会を示しています。セルフオーダーキオスク、統合ロイヤルティアプリケーション、シャリア準拠の資本フレームワークなどの技術的進歩は、これらのチェーンの競争力とオムニチャネルの魅力を高めています。こうした投資は地域化されたメニューを促進するだけでなく、リーチを拡大し、独立事業者の優位性を徐々に低下させています。その結果、チェーン店の積極的な拡大戦略は、そのスケールと革新的な優位性を強調しながら、市場ランドスケープを再定義しようとしています。

ロケーション別:旅行ハブが勢いを増す

2025年、スタンドアロン店舗はカタールの外食サービスランドスケープを支配し、総価値の78.35%を占めました。主にモールや賑やかな商店街に位置するこれらの店舗は、日常的な消費者トラフィックのアンカーとして機能しています。カタラやザ・パールなどのレジャースポットは、安定した観光客の流れを引き付け、このトラフィックをさらに強化しています。eコマースや賃料上昇からの課題に対応するため、モール内アウトレットはライブクッキングデモンストレーションやシェフとのコラボレーションを取り入れた体験型戦略に転換しました。この適応的なアプローチにより、運営コストの上昇による利益率の圧迫に苦しみながらも、市場での優位性を維持しています。最終的に、スタンドアロン店舗の広範なアクセシビリティが、市場規模における基盤的な役割を確固たるものにしています。

一方、旅行関連の会場は年平均成長率10.74%という力強い成長率で他を上回っています。この急増は主に、2024年に空港を通過した旅客数が5,270万人という記録的な数字に起因しています。HMSHostなどの事業者はこの機会を捉え、旅行者の長い滞在時間を活用してプレミアム販売を促進する24のブランドコンセプトを展開しています。メトロ接続の導入により、駅近くのカフェが住宅地とビジネスエリアへの戦略的なリンクを活かした衝動買いの恩恵を受け、売上が増加しています。さらに、ルサイルの複合用途開発は、持続的な来客数と低賃料の魅力に引き付けられた投資家を惹きつける有望な機会として注目されています。これらのトレンドを踏まえると、旅行とモビリティに関連するチャネルは大幅な成長が見込まれています。

サービスタイプ別:デリバリーがリーチを拡大

2025年、店内飲食チャネルは没入型の雰囲気と社交的な魅力により、カタールの外食サービス市場の64.72%のシェアを支配しました。これらの施設は、特にフルサービスやレジャーの文脈において、スピードよりも体験を重視する消費者を引き付けています。しかし、若い世代が多忙な生活の中で利便性を重視するようになるにつれ、店内飲食の優位性は徐々に低下しています。これに対応するため、レストランはロイヤルティプログラムを強化し、来客数を維持するために雰囲気を向上させています。競争の激化にもかかわらず、店内飲食の文化的重要性と規模は、その継続的な優位性を確保しています。さらに、デジタルメニューや非接触型決済などのテクノロジーの統合が、競争の激しい市場において店内飲食会場の関連性を維持するのに役立っています。

一方、デリバリープラットフォームは年平均成長率11.88%という著しい進歩を遂げており、アグリゲーターネットワークの拡大により店内飲食を上回る勢いを見せています。JahezによるSnoonuの買収などの注目すべき統合は、負荷分散とラストマイル物流の最適化にAIを活用し、1注文当たりのフルフィルメントコストの削減につながっています。利益率を回復し顧客データを活用するため、事業者はロイヤルティを促進するファーストパーティアプリを展開しています。さらに、テイクアウトは路肩ピックアップレーンや専用窓口を設けることでこのトレンドを増幅させ、待ち時間を効果的に短縮しています。デリバリープラットフォームによる環境に配慮した包装の採用拡大も、環境意識の高い消費者に訴求し、さらなる成長を促進しています。

地理的分析

人口密度、企業オフィス、観光スポットがドーハとその周辺地域の支出の大部分を牽引しており、地域の外食サービス市場への主要な貢献者となっています。多数のプレミアムフルサービスユニットで知られるウェスト・ベイとザ・パールは、引き続き高級消費者を引き付けています。しかし、これらのエリアは賃料インフレの上昇という課題に直面しており、外食サービス事業者の運営コストと収益性に影響を与えています。ルサイル・シティは、歩行者に優しい都市設計と効率的なメトロ接続により、著名なホットスポットとして急速に台頭しています。これらの特徴はアクセシビリティを高めるだけでなく、フードホールやカジュアルダイニング施設の成長を支援し、居住者と訪問者の双方にとって魅力的な目的地となっています。アル・ワクラやアル・コールなどの二次的な中心地でも、増加する住宅人口を対象としたアウトレット展開により、著しい発展が見られます。これらの拡張は、カタールの外食サービス市場が未開拓の需要に対応し、提供内容を多様化する新たな機会を提供しています。

メトロの延伸は、移動時間を短縮し駅での来客数を増加させることで、外食サービスランドスケープの変革において重要な役割を果たしています。駅での活動の急増は、通勤者や多忙な都市生活者のニーズに対応するグラブ・アンド・ゴー形式の人気を高めています。さらに、タウティーンプログラムは都市周辺農業へのシフトを促進し、サプライヤーに地域生産への注力を促しています。このイニシアティブは地域調達の可能性を高めるだけでなく、輸入依存を低減することでサプライチェーンを強化しています。

事業者は、賃料変動がもたらす課題に対抗する戦略として、地理的多様化にますます注目しています。未開拓の需要回廊に進出することで、企業は新たな顧客基盤を開拓するだけでなく、高賃料エリアへの依存を低減し、財務リスクを分散させています。このアプローチにより、事業者は変化する市場ダイナミクスに適応し、カタールの激しい競争が繰り広げられる外食サービスの場での成長見通しを強化しています。

競争環境

カタールの外食サービス市場では、断片化した競争が地元の起業家と国際フランチャイズの双方に大きな機会をもたらしています。この市場構造はさまざまな戦略を可能にしており、独立事業者は文化的な真正性とカスタマイズされたメニューに注力する一方、チェーンコンセプトはブランド認知度と標準化された業務から恩恵を受けています。アプローチの多様性は幅広い消費者の嗜好に対応し、市場をダイナミックで競争力のあるものにしています。

一部のマスターフランチャイジーがグローバルブランドを管理する一方、独立事業者は文化的重要性を維持し、ニッチな多様性を提供し続けています。Americanaは無借金のバランスシートを持ち、KFC、Pizza Hut、Hardee'sの109ユニットを運営し、業務効率の向上と人件費削減のためにAI人材管理ソフトウェアを先駆的に導入しています。Alshayaは強固なブランドエクイティと消費者ロイヤルティを活用してStarbucksを急速に拡大しています。Al Manaは75のMcDonald's店舗を管理しており、そのすべてが2024年に完全リサイクル可能な包装を採用し、グローバルな持続可能性トレンドと環境に配慮した実践への消費者需要に対応しています。カタールのコーヒー文化が栄える中、Apparel GroupはBurger KingとTim Hortonsの展開を拡大し、クイックサービスレストランとプレミアムコーヒー提供への高まる需要を取り込んでいます。

主要戦略には、ラストマイル物流の最適化、データインサイトによるメニューの改善、持続可能な包装の優先化が含まれます。乳製品や農産物への垂直統合により、チェーン店はタウティーンの支援を受けて輸入変動に対する防御を強化し、輸入依存を低減しています。一方、テクノロジー先進のディスラプターとデリバリープラットフォームは、従来のプレーヤーに店内飲食体験とデリバリーサービスの融合を促し、カタールの外食サービス市場のランドスケープを再形成しています。このオムニチャネルアプローチにより、企業はダイニング体験を損なうことなく、利便性に対する進化する消費者の嗜好に対応しています。

カタール外食サービス産業のリーダー企業

Al Mana Restaurants & Food Company

Almuftah Group

Americana Restaurants International PLC

M.H. Alshaya Co. WLL

Teatime

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Alshaya Groupはカタール初のChipotle Mexican Grillレストランを開業し、同ブランドのカタール市場参入を告げることで、カタールに足跡を残しました。この開業はAlshayaのすでに広範なグローバル外食サービスブランドのポートフォリオを多様化するだけでなく、カタールのダイナーにChipotleの有名なカスタマイズ可能なメキシコ料理を紹介するものです。

- 2025年7月:Americana Restaurantsは独占フランチャイズ契約を締結し、高級ギリシャカフェ・小売ブランドのCarpoを中東に導入しました。この契約によりAmericanaはクウェートとカタールの両国でCarpoアウトレットを運営する独占権を得ました。

- 2025年6月:料理の提供を強化するため、Qatar Airwaysは著名なフランス人シェフのYannick Allénoと提携しました。このコラボレーションにより、ドーハのハマド国際空港にあるQatar Airways Al Safwa ファーストラウンジ内にPavyllonレストランが開業しました。

- 2025年4月:カタール最大のマルチキュイジーヌダイニング施設であるMARZA Restaurantが、サルワ・ロードのミドマック・ラウンドアバウトに正式にオープンしました。同レストランは、サモワール茶と完璧に組み合わせた本格的な南インド料理を提供する24時間営業のティーカウンター「チャイ・ストーリー」を発表しました。

カタール外食サービス市場レポートの範囲

カフェ・バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランが外食サービスタイプのセグメントとしてカバーされています。チェーン店、独立店がアウトレットのセグメントとしてカバーされています。レジャー、宿泊、小売、スタンドアロン、旅行がロケーションのセグメントとしてカバーされています。| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャリストコーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーン店 |

| 独立店 |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| 外食サービスタイプ別 | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャリストコーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| アウトレット別 | チェーン店 | ||

| 独立店 | |||

| ロケーション別 | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| スタンドアロン | |||

| 旅行 | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで料理を提供される外食サービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供する外食サービス施設。顧客は通常セルフサービスで、自分でテーブルまで料理を運ぶ。

- カフェ・バー - アルコール飲料の店内消費を許可されたバー・パブ、軽食や軽い食事を提供するカフェ、スペシャリティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含む外食サービス事業の一形態。

- クラウドキッチン - デリバリーまたはテイクアウト専用の食品調理を目的とした商業キッチンを利用する外食サービス事業で、店内飲食の顧客はいない。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガ | 大西洋、太平洋、インド洋、地中海で知られる6つの異なる系群に生息する、世界で最も小さいマグロ種の一つ。 |

| アンガス牛 | スコットランド原産の特定の牛の品種から得られる牛肉。「認定アンガス牛」の品質マークを受けるには、アメリカン・アンガス協会からの認証が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| 平均注文金額 | 外食サービス施設において顧客が行ったすべての注文の平均金額。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉。 |

| バー・パブ | 施設内でのアルコール飲料の消費を許可された飲食施設。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉。 |

| BRC | 英国小売協会 |

| バーガー | スライスしたパンロールまたはバンロールの中に1枚以上の調理済み牛肉パティを挟んだサンドイッチ。 |

| カフェ | 各種軽食(主にコーヒー)と軽食を提供する外食サービス施設。 |

| カフェ・バー | アルコール飲料の店内消費を許可されたバー・パブ、軽食や軽い食事を提供するカフェ、スペシャリティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含む外食サービス事業の一形態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁 |

| チェーン店 | ブランドを共有し、複数の場所で営業し、中央管理と標準化されたビジネス慣行を持つ外食サービス施設。 |

| チキンテンダー | 鶏の小胸筋から調製した鶏肉。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用の食品調理を目的とした商業キッチンを利用する外食サービス事業で、店内飲食の顧客はいない。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせに、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料を混ぜたアルコール混合飲料。 |

| 枝豆 | 熟す前または硬くなる前に収穫した大豆をさやごと調理した日本料理。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省経済調査局 |

| エスプレッソ | ショットで提供されるコーヒーの濃縮形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の切り身。 |

| フランクステーキ | 牛の後部四半分の前方に位置するフランクから取れる牛肉ステーキの切り身。 |

| 外食サービス | 家庭外で食事を調理する企業、機関、会社を含む食品産業の一部。レストラン、学校・病院のカフェテリア、ケータリング業者、その他多くの形態が含まれる。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで料理を提供される外食サービス施設。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | 総賃貸可能面積 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物肥育牛 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉。穀物肥育牛には抗生物質や成長ホルモンが投与されることもある。 |

| 牧草肥育牛 | 牧草のみを飼料として育てられた牛から得られる牛肉。 |

| ハム | 豚の脚から取れる豚肉。 |

| ホレカ | ホテル、レストラン、カフェ |

| 独立店 | 単一のアウトレットで営業するか、3店舗以下の小規模チェーンとして構成された外食サービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| カフェラテ | エスプレッソ1〜2ショット、スチームミルク、薄いフォームミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション事業の一部として提供される外食サービス。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、別荘などでの外食サービス提供。 |

| マキアート | 少量のミルク(通常はフォーム状)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材となる料理を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱処理済みの豚肉で作られた大型のイタリアンソーセージまたはランチョンミートで、少なくとも15%の豚脂の小さな角切りを含む。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービス提供を含む。 |

| パストラミ | 高度に味付けされた燻製牛肉で、通常薄切りで提供される。 |

| PDO | 原産地名称保護:特定の食品の生産に関連する地理的地域または特定エリアの名称で、その場所に関連する特別な特性を持つ食品の生産について公式規則によって認められたもの。 |

| ペパロニ | 硬化肉から作られたアメリカ産のスパイシーなサラミの一種。 |

| ピザ | 通常、平らにしたパン生地にトマトやチーズ、その他のトッピングを含む風味豊かな混合物を広げて焼いた料理。 |

| プライマルカット | 枝肉の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食事を提供する外食サービス施設。顧客は通常セルフサービスで、自分でテーブルまで料理を運ぶ。 |

| 小売 | モール、ショッピングコンプレックス、または他の事業も営業している商業用不動産ビル内の外食サービスアウトレット。 |

| サラミ | 発酵・乾燥させた肉で作られた硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に不健康とされる。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた食肉製品で、生、燻製、または塩漬けにされ、通常ケーシングに詰められる。 |

| ホタテ | 二枚貝の軟体動物で、二つの部分からなる肋骨状の殻を持つ食用の貝。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーの販売時点管理(POS)システムで、完全に非接触でスムーズなサービスを実現する。 |

| スムージー | すべての材料を容器に入れて果肉を取り除かずに一緒に処理して作る飲料。 |

| スペシャリティコーヒー・ティーショップ | 各種ティーまたはコーヒーのみを提供する外食サービス施設。 |

| スタンドアロン | 他の事業と接続されていない独立したインフラ設備を持つレストラン。 |

| 寿司 | 通常、砂糖と塩を加えた酢飯に、生魚などの魚介類や野菜などのさまざまな食材を添えた日本料理。 |

| 旅行 | 機内食、長距離列車での食事、クルーズ船での外食サービスなどの外食サービス提供。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛 | 高度に霜降りの肉で珍重される黒毛または赤毛の日本の牛の4品種のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは平均注文金額に考慮され、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム