UAE プライベートK-12教育市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

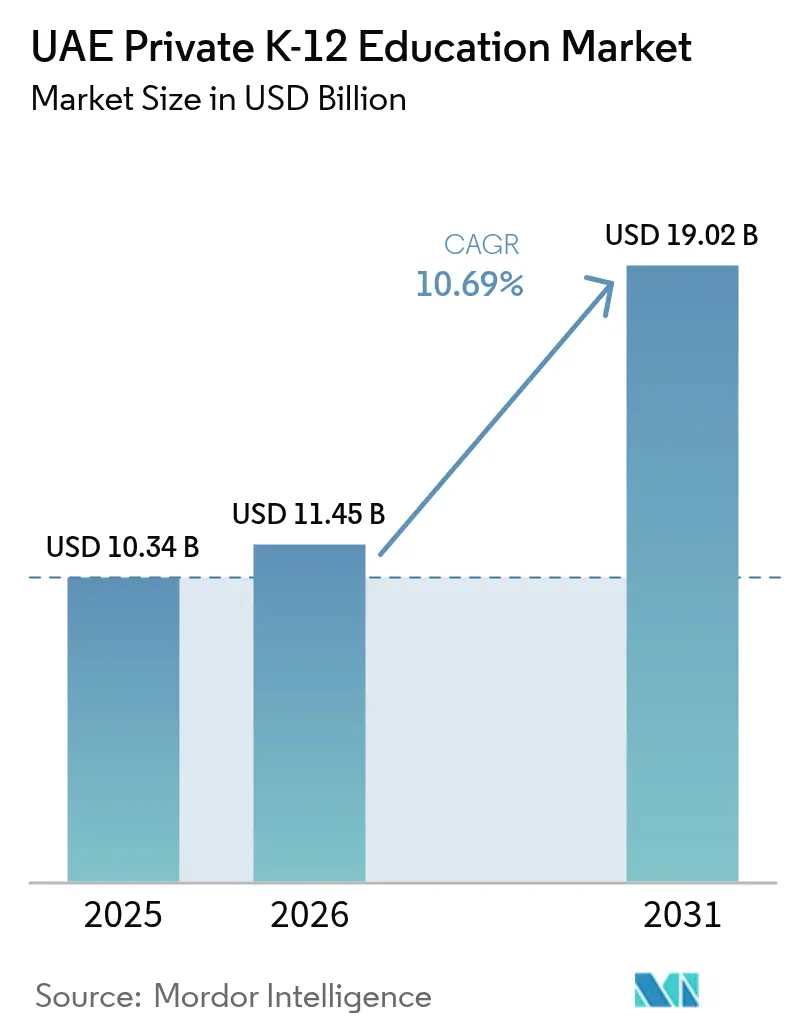

| 基準年の市場規模 (2025) | 10.34 十億米ドル |

| 市場規模 (2026) | 11.45 十億米ドル |

| 市場規模 (2031) | 19.02 十億米ドル |

| 成長率 (2026 - 2031) | 10.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAE プライベートK-12教育市場分析

UAEプライベートK-12教育市場規模は2025年に103億4,000万USDと評価され、2026年の114億5,000万USDから2031年には190億2,000万USDに達すると推定され、予測期間(2026〜2031年)のCAGRは10.69%です。

持続的な外国人居住者の流入、ビジョン2030に沿った民営化政策、そして家族がプレミアム教育を選択できる高い可処分所得により、力強い拡大が推進されています。需要は特にドバイで顕著であり、知識・人材開発庁(KHDA)の厳格な品質保証体制が国際事業者を引き続き誘致しながら、カリキュラムの多様性を維持しています。

UAE プライベートK-12教育市場全体において、早期教育の定員増加、急速なエドテック(EdTech)の導入、および教育フリーゾーンにおける外国人所有権の認可が投資家の信頼をさらに高めており、複数のグローバル資産運用会社による多額の資本注入がその証拠となっています。それでも、授業料インフレと規制による料金上限は中間所得世帯にとっての負担可能性の課題を生じさせており、事業者がコストと品質のバランスを取る中間市場およびブレンド型学習の提案を検討するよう促しています。

主要レポートのポイント

- 地域別では、ドバイが2025年に57.63%の収益シェアを占め、アジュマーンは2031年までに9.97%のCAGRで拡大する見通しです。

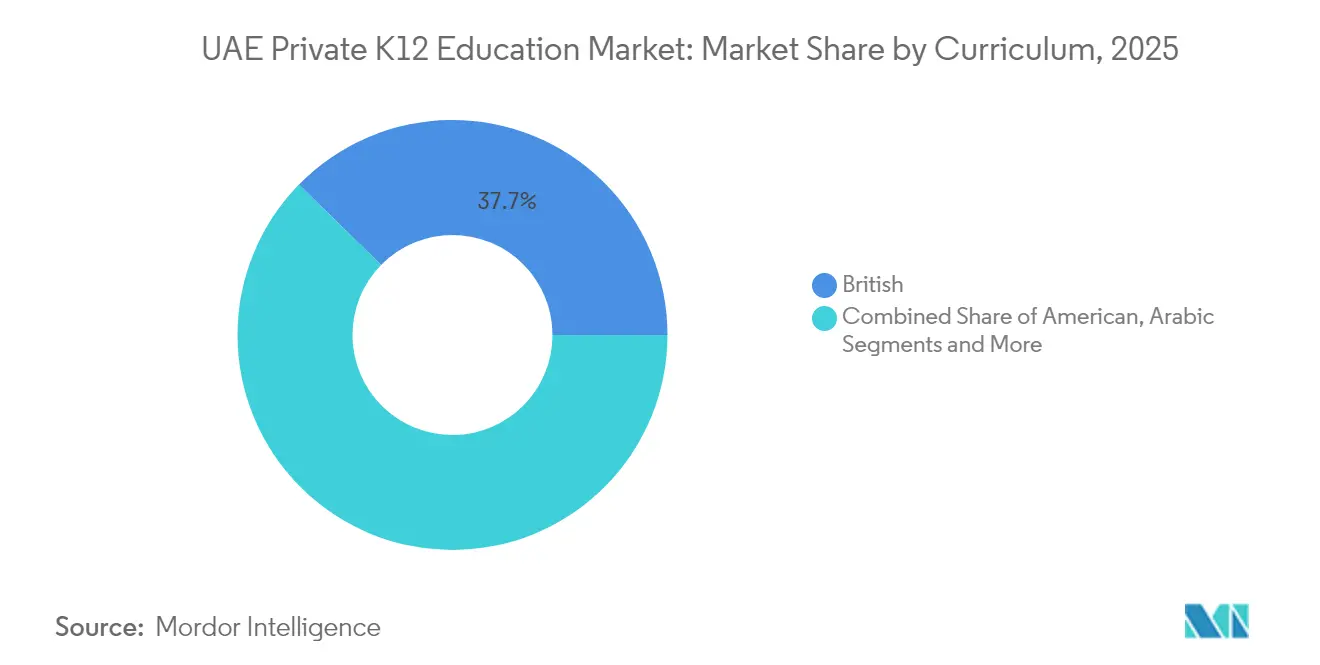

- カリキュラム別では、イギリス式カリキュラムが2025年にUAEプライベートK-12教育市場シェアの37.66%を獲得し、CBSEカリキュラムは2026〜2031年にかけて7.61%のCAGRを記録すると予測されています。

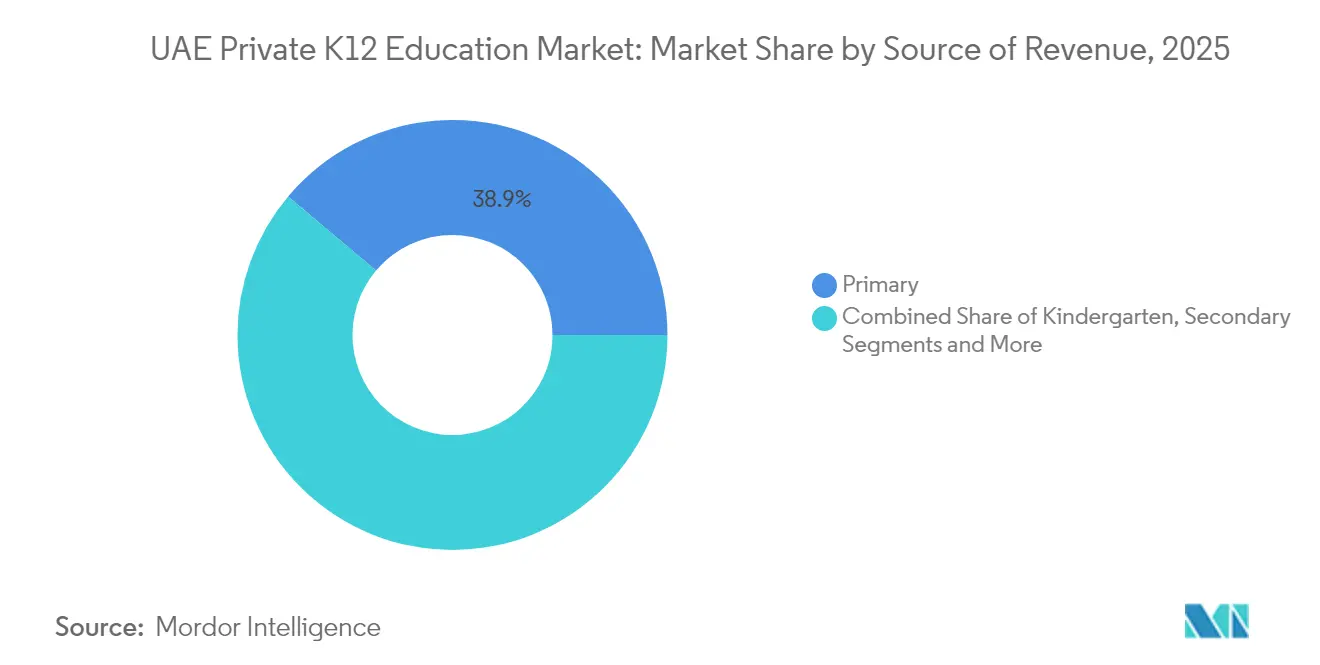

- 収益源別では、初等教育セグメントが2025年のUAEプライベートK-12教育市場規模の38.85%を占め、幼稚園は2031年までに10.88%のCAGRで拡大しています。

- 国籍別では、外国人学生が2025年のUAE K-12市場シェアの90.55%を占めて優位に立っていますが、地元学生向けK-12市場規模は2031年までに9.63%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAE プライベートK-12教育市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 外国人家族の人口増加とプレミアム化 | +2.8% | ドバイ、アブダビ、シャルジャ | 中期(2〜4年) |

| 政府の民営化アジェンダとビジョン2030との整合 | +2.1% | UAE全域、ドバイ主導 | 長期(4年以上) |

| 可処分所得の上昇と国際カリキュラムへの選好 | +1.9% | ドバイ、アブダビのプレミアムセグメント | 中期(2〜4年) |

| エドテックの急速な導入による付加価値向上 | +1.4% | ドバイ、アブダビ、北部首長国への波及 | 短期(2年以下) |

| 既存事業者による中間市場向け学校提供の拡大 | +1.6% | シャルジャ、北部首長国、ドバイ外縁部 | 中期(2〜4年) |

| 教育への民間投資に対する政策支援 | +1.3% | UAE全域、特にフリーゾーンおよび教育ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外国人家族の人口増加とプレミアム化

ドバイの私立学校への入学者数は2024〜25年度に6%増加し、227校で387,441人の学生を擁し、多様化した外国人労働力を引き寄せる磁石効果を裏付けています。プレミアムセグメントはさらに速いペースで成長しており、Taaleem Holdingsは前年比18.80%の入学者急増を報告し、現在その営業収益の87.42%を生み出しています。2024年に150万平方フィート以上の土地が新キャンパス向けに割り当てられ、追加で10,000の学生席が生まれ、知識基金設立機構(Knowledge Fund Establishment)による積極的な定員計画を示しています。[1]知識基金設立機構、「知識基金設立機構は力強い成長とともに未来を見据える」、kf.gov.ae UAEプライベートK-12教育市場に移住する高所得の外国人居住者は、グローバルに認められた資格を提供する国際カリキュラムを優先します。多国籍企業の人材獲得のために授業料パッケージを補助することが多いため、企業の転勤もプレミアム化のトレンドを促進します。このような人口動態のダイナミクスは、新興アジアプログラムが勢いを増す中でも、イギリスおよびアメリカのカリキュラム学校に対する持続的な需要を支えています。

政府の民営化アジェンダとビジョン2030との整合

公共政策の勢いは引き続き強く、ドバイの「エデュケーション33」戦略は2033年までに100の新しい私立学校と49,000の手頃な価格の座席を目標としています。連邦政府の支援は、2024年の教育省への9億8,920万AEDの予算配分に見られ、民間の成長を可能にする補完的なインフラを整備しています。100%外国人所有を認めるフリーゾーン規制により、ハロウ・スクールやレイゲート・グラマー・スクールなどの著名なブランドがフランチャイズや管理契約を通じてUAEプライベートK-12教育市場に参入することを促進しています。ビジョン2030は教育を知識基盤経済の柱と位置づけ、政府の目標と事業者の拡張戦略を整合させています。簡略化されたライセンス取得と土地賃借のインセンティブは参入障壁を引き下げ、建設期間を短縮します。長期的には、この政策環境が組織化されたスクールチェーンの市場浸透を高め、全国の品質基準を向上させることが期待されています。

可処分所得の上昇と国際カリキュラムへの選好

ドバイは教育コスト指数に基づき、2025〜26年度の授業料を2.35%引き上げることを承認し、プレミアム事業者に限定的ながら安定した価格設定の余地を与えています。雇用主による授業料手当も家計の購買力を支えており、エミレーツNBDの2億AEDの「ゲット・フューチャー・レディ」スキームは、経済的な変動の中でも入学者数を維持する教育給付に対する企業支援の典型例です。[2]エミレーツNBD、「学習と能力開発|スキルアップでゲット・フューチャー・レディ」、emiratesnbd.com イギリス式カリキュラムはドバイの入学者の37%を占めてリーダーシップを維持し、アメリカ式プログラムは14%を保ち、グローバルに通用する資格に対する外国人居住者の選好を反映しています。UAEプライベートK-12教育市場はCBSE学校を求めるインド人家族を引き続き誘致しており、同委員会の107のUAEキャンパスは最大の海外展開規模を示しています。所得の上昇は、出身国の大学入学要件に合致する確立されたカリキュラムへの消費者の傾向を強化しています。

エドテックの急速な導入による付加価値向上

Alef Educationは2024年に7億5,900万AEDの収益を上げ、アブダビの教育当局との契約を2033年まで延長することを確保し、デジタル学習ソリューションによって達成可能な商業的規模を示しています。GESS Dubai展示会は、UAEプライベートK-12教育市場の学校が教授法の差別化を求める中、AI、AR、データ分析ツールへの高い関心を示しています。[3]ザ・ヤング・ビジョン、「GESS Dubai 2024がエドテックにスポットライトを当てる」、theyoungvision.com GEMS Educationの近日開設予定の研究・イノベーション学校は、高度なロボット工学とAIラボを特徴とし、プレミアムキャンパスが技術的リーダーシップを価格競争力に転換する方法を示しています。KHDAのブレンド型・オンラインモデルに対する遠隔学習評価の規制フレームワークは、ブレンド型オプションを検討する保護者の信頼を促進する最低基準を確保しています。エドテックの統合は管理業務も合理化し、時間をかけて運営コストを削減することで料金上限の圧力を緩和する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 賃金上昇を上回る授業料インフレ | -1.6% | ドバイ、アブダビの中間所得セグメント | 短期(2年以下) |

| KHDA/ADEK料金上限規制 | -1.2% | ドバイ、アブダビ | 中期(2〜4年) |

| 教員の高い離職率と採用コスト | -1.0% | 全国規模、第2層学校で最も深刻 | 中期(2〜4年) |

| ハイブリッドおよびホームスクールモデルへの保護者の移行 | -0.8% | 外国人居住者が多い都市部 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

賃金上昇を上回る授業料インフレ

KHDAは2025〜26年度の料金引き上げを2.35%に抑制しましたが、累積的な値上げにより複数の子供を持つ家族の予算は依然として圧迫されています。年間料金が27,300AEDから始まるGEMS Founders Dubai Southのような手頃な価格のイニシアチブは、このコストと収入の格差に直接対応しています。雇用主は引き続き授業料手当プログラムを拡大していますが、適用範囲はさまざまであり、中間管理職の家族をしばしば十分にカバーしていません。その結果、UAEプライベートK-12教育市場内で品質と手頃な価格のバランスを取る中間市場学校への需要が高まっています。外国人の出身国における経済的な変動が、家計計画にさらなる不確実性をもたらしています。事業者が価格帯を多様化するか、奨学金制度を強化しない限り、長引く負担可能性の問題がプレミアムセグメントの成長を抑制する可能性があります。

KHDA/ADEK料金上限規制

KHDAの教育コスト指数は年次料金調整を運営コストの動向に連動させており、入力コストの上昇にもかかわらず事業者の収益増加を制限しています。アブダビのADEKの規則では、学校が財務上の損失を証明し、80%の在籍率を維持する場合にのみ例外的に15%の値上げを認めており、承認のハードルは高く設定されています。[4]KHDA、「2024〜25年度の教育コスト指数は2.6%に設定」、khda.gov.ae 料金ファクトシートを通じた全費用の義務的な開示は、保護者の価格感度をさらに高めています。UAEプライベートK-12教育市場における中小規模のチェーンは、特に文書化と監査への対応に関して不均衡なコンプライアンス負担を抱えています。厳格な料金規制の中で教育の質を維持するためには、資本集約型の改善を先送りにする可能性のある運営効率が必要です。長期的には、規模の優位性がマージン安定に不可欠となるため、継続的な上限規制が統合を加速させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益源別:早期教育が成長の勢いを牽引

UAEプライベートK-12教育市場において、幼稚園と初等教育が収益源を支配しています。2025年、初等教育セグメントは38.85%の収益シェアをもたらし、大規模な在籍者数と多くの外国人家族にとって義務的な性質を反映しています。幼稚園は規模が小さいものの、2026〜2031年にかけて10.88%のCAGRを生み出すと予測され、早期幼児学習成果に対する保護者の意識の高まりに牽引されて全ステージ中最速の成長となっています。Taaleem Holdingsの保育所の95%の持分を確保したKids First Groupの買収は、早期教育の上昇余地に対する機関投資家の確信を裏付けています。知識基金設立機構による新たな定員の追加により2024年に数千の就学前教育(プリK)の座席が追加され、若い外国人居住者の流入に対応できるよう供給が確保されています。急成長部門の雇用主は、家族の移転パッケージに早期幼児教育を組み込むようになっており、幼稚園の在籍の安定性を強化しています。

早期教育の拡大は、全人的な子供の発達を強調するドバイの「エデュケーション33」の方針からも恩恵を受けており、質の高い教育を意識する保護者に訴える義務的な学生・教師比率を規定しています。事業者は同一キャンパス内で保育所から初等教育への円滑な進学を提供することでクロスセルの機会を捉え、UAEプライベートK-12教育市場において学生一人当たりの生涯価値を高めています。女性の労働参加に焦点を当てたESG主導の企業補助金が、職場内またはパートナー保育所への投資をさらに促進しています。中等教育は家族が国際的な卒業資格にコミットするため35.05%のシェアを維持していますが、その成長は爆発的な幼稚園の軌跡よりも安定しています。中間(中学)プログラムは収益の8.28%を占め、重要な試験に向けて在籍率を固定するブリッジとしての役割を果たしています。全体として、より若い世代へのミックスシフトは、事業者がより長い在籍期間と継続的なキャッシュフローを確保するためのポジションを整えています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

カリキュラム別:イギリス式の優位性にCBSEの挑戦

イギリス式モデルは2025年に37.66%のシェアでUAEプライベートK-12教育市場を牽引し続けており、英国の大学入学経路との整合性と大規模なコモンウェルス系外国人居住者基盤に支えられています。アメリカ式プログラムは30.72%のシェアで次に続き、アメリカの大学への進学を求めるUAE国籍者に支持されています。CBSEの予測CAGR 7.61%は、インドとUAEの経済的結びつきの深化と350万人を超えるインド人ディアスポラを背景に、最も成長の速いカリキュラムとなっています。同委員会の107のUAEの学校は最大の海外展開を示し、拡張可能性を示しています。事業者はリスク分散と複数の人口セグメントの取り込みを目的に、デュアルカリキュラムキャンパスをますます開設しています。フランス語、ドイツ語、国際バカロレア(IB)プログラムは合計4.43%を占め、ニッチなコミュニティにサービスを提供しながらも市場の多文化的な魅力を高めています。

KHDAとADEKはカリキュラム全体の品質の均質性を確保し、保護者の意思決定に影響を与える透明な評価を公表する定期的な査察を義務付けています。最近の承認はイギリス式の拡大を支持しており、2024〜25年度のドバイの新規6校のうち5校が英国フレームワークに準拠しています。それでも、CBSEの勢いは料金感度と高い学業水準が交差するシャルジャと北部首長国で顕著です。カリキュラムの選択はまた一人当たりの料金構造にも影響し、UAEプライベートK-12教育市場においてイギリス式およびIBプログラムがプレミアム価格を設定する一方、CBSEは競争力のある価格を維持しています。中期的には、英国とインドの学校委員会の競争が激化し、グローバルなインターンシップ経路やSTEM専門化などの付帯サービスに関する革新を事業者に促す可能性が高いです。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

国籍別:UAE国民の入学加速、外国人優位の中で

外国人の子供たちは2025年の私立学校入学者の90.55%を占め、イギリス、インド、アメリカのカリキュラムに従うK-12学生の世界最大のハブとしてのドバイとアブダビの地位を浮き彫りにしています。需要は長期ゴールデン・レジデンス・ビザと、テクノロジー、金融、物流分野のグローバルなプロフェッショナルを引き付ける多様化した経済によって推進されています。民間事業者は2024〜25年度に10の追加キャンパスを開設し、ドバイの入学者数を227の私立学校全体で387,441人に引き上げました。2020年の連邦令-法律第18号は、すべての私立学校にUAE社会科とアラビア語モジュールの組み込みを義務付け、グローバルなシラバスの中でも文化の保護を確保しています。これらの政策は、外国人家族のための国際認定と地元住民のための国家アイデンティティ強化というデュアルの約束を同時に実現しています。

地元の入学者数は勢いを増しており、UAE国籍の学生は2026〜2031年にかけて9.63%のCAGRで拡大すると予測されています。KHDAの「エデュケーション33」戦略はプレミアム学校での成績優秀者への奨学金を提供しています。ドバイ優秀学生プログラムは、上位成績の国籍者の授業料障壁をさらに引き下げながら、言語能力を強化するために早期教育でのアラビア語教育を義務付けています。非石油部門からの家計の富の増大により、UAE国籍の家族がかつて外国人居住者だけのものであった国際キャンパスを選択できるようになっています。長期的な居住経路により、多くの外国人世帯が永続的な教育消費者に転換し、市場全体の安定性を強化しています。その結果、IBまたはAレベルの資格とUAEの文化を融合させたバイリンガルプログラムが、両セグメントを取り込むために急速に拡大しています。

地域分析

ドバイは2025年のUAEプライベートK-12教育市場収益の57.63%を占め、グローバルビジネスハブとしての役割と確立されたKHDAガバナンスモデルによって支えられています。アブダビは政府および炭化水素部門の雇用を活用してプレミアムセグメントの成長を維持し、2位のシェアを貢献しています。シャルジャは9.41%を占め、文化遺産の特色を持つコストパフォーマンスの高い代替地として位置付けています。アジュマーンの急速な都市化は、2026〜2031年の予測CAGRで国内最高の9.97%に転換しており、低い不動産コストが手頃な料金に反映されています。ラス・アル・ハイマー、フジャイラ、ウンム・アル・クワインは観光および製造プロジェクトが新たな居住者を誘致するにつれて、合計7.90%の成長ポテンシャルを提供しています。

地域の政策支援が地理的な多様化を強化しています。ドバイの「エデュケーション33」計画は2033年までに100の新しい学校を求め、ADEKの39の更新された政策はアブダビのキャンパス全体の透明性と品質を高めています。シャルジャのマサール開発は2027年に開校予定の42,000平方メートルのレイゲート・グラマーキャンパスをホストし、北部首長国が国際ブランドを誘致する野望を示しています。ラス・アル・ハイマーのフリーゾーン構造は長期土地リースと100%外国人出資を提供し、KHDAの監督なしでグリーンフィールドの機会を求める事業者に魅力的です。改善された交通インフラが通学時間を短縮し、首長国をまたいだ通学を家族にとって現実的な選択肢にしています。総合的に、これらの要因がドバイから新興ハブへと入学者シェアを徐々に再均衡させる可能性がありますが、ドバイは予測期間を通じて明確な優位を維持すると予想されます。

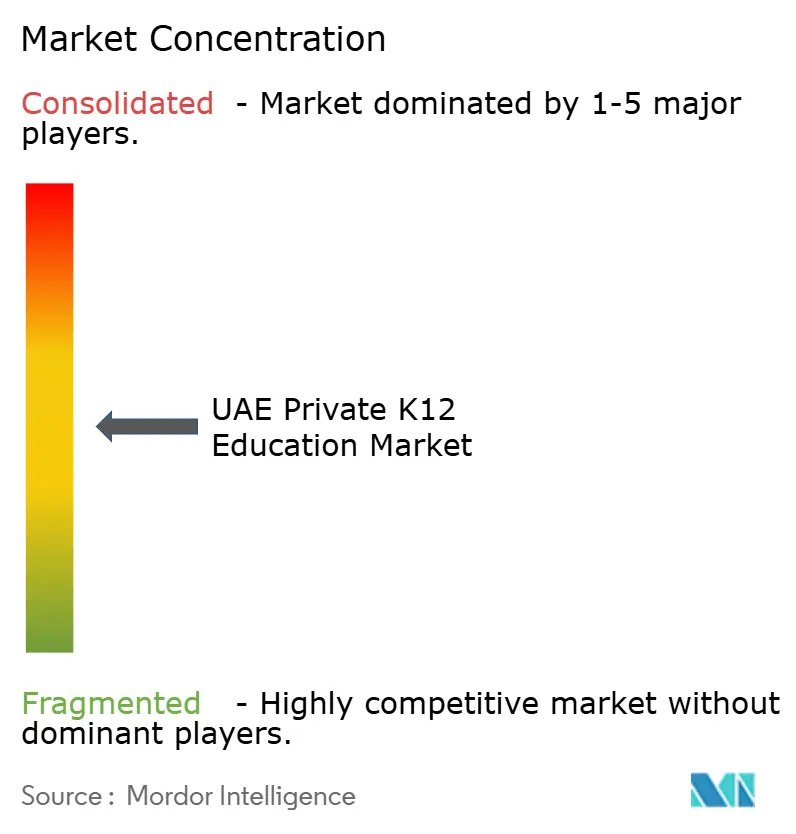

競争環境

UAE プライベートK-12教育市場は中程度の集中度を示しており、上位のスクールグループが総入学者数と収益の相当なシェアを保有しています。GEMS Educationが業界をリードし、最近拡張計画を支援するための主要な資金調達を確保しました。SABISは学校ネットワーク全体での標準化を優先し、Aldar Educationは不動産能力を活用して統合的な複合用途の教育キャンパスを構築しています。Taaleem Holdingsは新しい学校開発とKids First保育所などの戦略的買収を通じてプレミアム市場でのポジションを強化しています。Innoventures Educationは価格感度の高い外国人家族を引き付けるためにシャルジャと北部首長国の未開拓エリアを対象としています。

戦略的差別化は、テクノロジーと教員の質の指標にますます依存するようになっています。Alef Educationのアブダビの教育当局との10年間の契約延長は、官民協力の文脈におけるデジタルファースト型学習ソリューションの実現可能性を示しています。事業者はまた、比例資本支出なしに集水域を拡大するためにオンラインプラットフォームと実店舗施設を組み合わせたハイブリッドモデルを通じて革新しています。料金上限の逆風がコスト効率プログラムを加速させており、共有サービスセンターや学習リソースの一括調達などが含まれます。同時に、プレミアム学校はAIラボ、ロボット工学スタジオ、大学カウンセリングサービスへの投資を通じてより高い料金を正当化し、それが卒業生の成功事例に転換しています。

グローバル資本はUAEプライベートK-12教育市場への流入を続けています。Dubai Holdingは2025年3月にNord Angliaへの145億USD入札のコンソーシアムに参加し、大陸横断型ポートフォリオ構築への意欲を示しました。CognitaによるAl Ain English Speaking School(アル・アイン英語スピーキング学校)の買収は、即座の市場アクセスをもたらす地域的なボルトオン案件の魅力を強調しています。完全外国人所有権と配当送金を許可するフリーゾーン政策は、規制の明確性を重視する国際事業者を引き付けています。今後、特に標準化されたシステムと中央調達によってスケーリング可能な中間市場チェーンを中心に、M&Aが激化すると予想されています。

UAE プライベートK-12教育産業リーダー

GEMS Education

SABIS Education

Aldar Education

Taaleem Holdings

Innoventures Education

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Taaleem Holdingsは、早期幼児教育ポートフォリオを拡大するため、Kids First Groupの95%の持分を取得する売買契約に署名しました。

- 2025年3月:Dubai Holdingは、大規模なグローバル拡張の動きとしてNord Angliaを買収するための145億USDのコンソーシアムに参加しました。

- 2025年3月:GEMS Educationは、新しい学校を開発し既存施設をアップグレードするための3億USDの成長投資計画を発表しました。

- 2025年1月:GEMS Educationは、高度なエドテックインフラを備えたドバイの1億USDのプレミアムキャンパスを確認しました。

UAE プライベートK-12教育市場レポートの範囲

本レポートは、UAE プライベートK-12教育市場の包括的な背景分析を提供しており、現在の市場トレンド、抑制要因、投資分析、各種セグメントの詳細情報、および教育産業の競争環境を網羅しています。

市場は地域、収益源、カリキュラムによってセグメント化されています。地域別では、北部地域、西部地域、南部地域、東部地域にさらに分類されています。収益源別では、幼稚園、初等教育、中間教育、中等教育にさらに分類されています。カリキュラム別では、アメリカ式、イギリス式、アラビア語・UAE式、インド式、その他のカリキュラムにさらに分類されています。市場規模と予測は上記のすべてのセグメントについて価値(USD)で提供されています。

| 幼稚園 |

| 初等教育 |

| 中間教育 |

| 中等教育 |

| アメリカ式 |

| イギリス式 |

| アラビア式 |

| CBSE |

| その他のカリキュラム |

| 外国人学生 |

| 地元学生 |

| アブダビ |

| ドバイ |

| シャルジャ |

| UAE その他 |

| 収益源別 | 幼稚園 |

| 初等教育 | |

| 中間教育 | |

| 中等教育 | |

| カリキュラム別 | アメリカ式 |

| イギリス式 | |

| アラビア式 | |

| CBSE | |

| その他のカリキュラム | |

| 国籍別 | 外国人学生 |

| 地元学生 | |

| 都市別 | アブダビ |

| ドバイ | |

| シャルジャ | |

| UAE その他 |

レポートで回答される主要な質問

2026年のUAEプライベートK-12教育市場の規模はどれくらいですか?

市場は2026年に114億5,000万USDと評価されており、2031年までに190億2,000万USDに達すると予測されています。

2026年から2031年にかけてのUAEプライベートK-12教育の予測CAGRはどれくらいですか?

予測期間の複合年間成長率は10.69%と予想されています。

私立学校の収益でどの首長国がリードしていますか?

ドバイは57.63%の市場シェアでリードしており、強固なKHDA規制フレームワークと多様なカリキュラムに支えられています。

UAEの私立学校で最も急速に成長しているカリキュラムはどれですか?

CBSEカリキュラムは2031年までに7.61%のCAGRという予測で最も強い勢いを示しています。

UAEの私立学校への投資を推進している要因は何ですか?

主要な促進要因には、外国人居住者の人口増加、ビジョン2030の民営化イニシアチブ、およびエドテックの急速な導入が含まれます。

競争環境はどの程度集中していますか?

上位5社の事業者が収益の約50%を占めており、市場の集中スコアは中程度の6となっています。

最終更新日: