人材コンサルティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 84.58 十億米ドル |

| 市場規模 (2031) | 118.76 十億米ドル |

| 成長率 (2026 - 2031) | 7.02% CAGR |

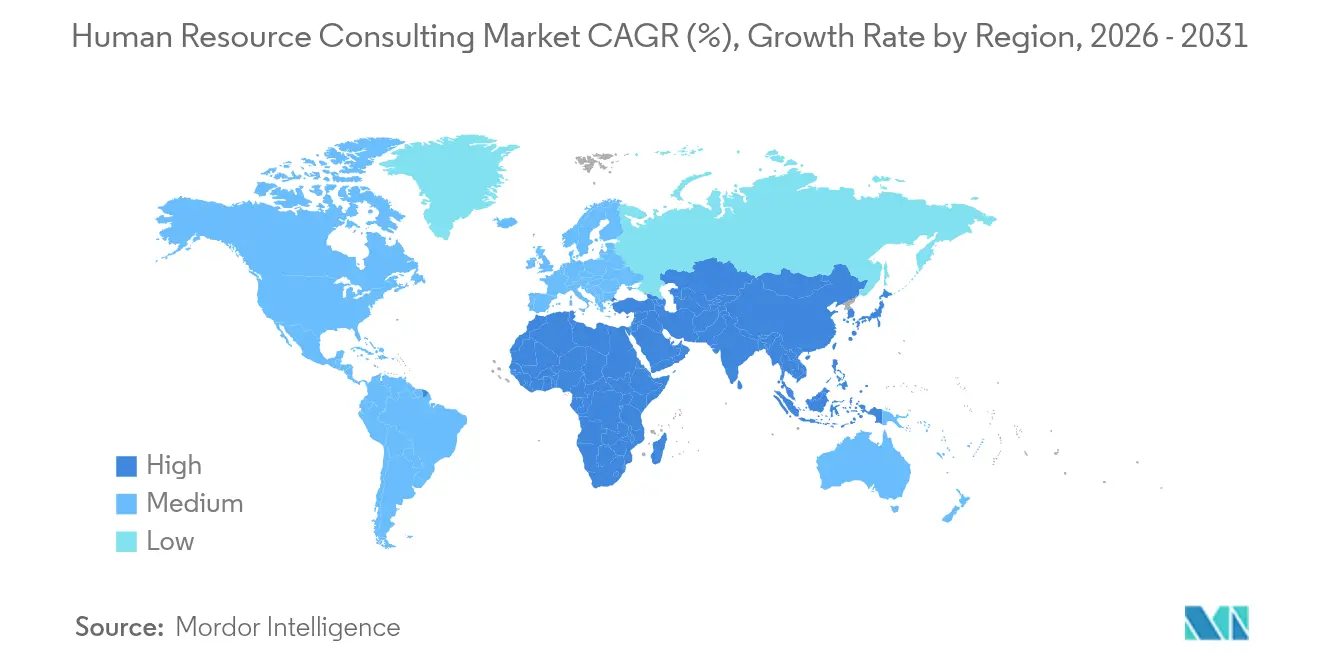

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人材コンサルティング市場分析

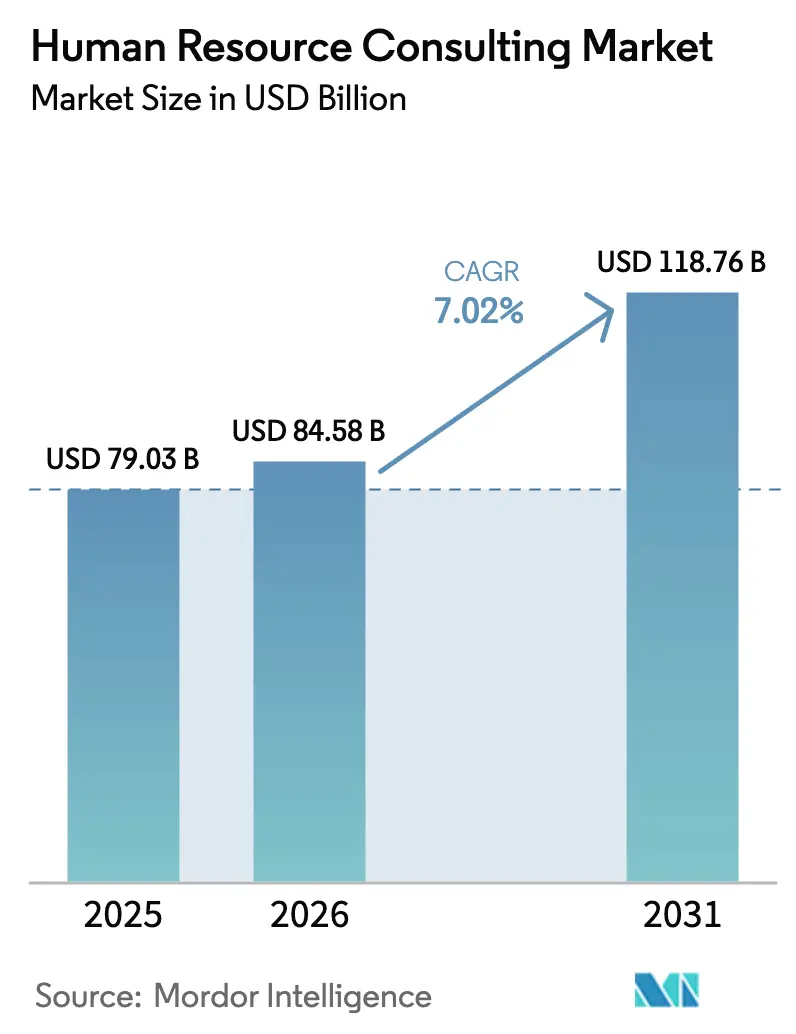

人材コンサルティング市場は、2025年の790億3,000万USDから2026年には840億5,800万USDへと成長し、2026年~2031年の7.02%CAGRにより2031年までに1,187億6,000万USDに達すると予測されています。

人材コンサルティング市場は、デジタルHRテクノロジーの急速な普及、厳格化するグローバルコンプライアンス要件、およびハイブリッドモデルに向けた業務再設計の緊急ニーズから恩恵を受けています。現在、北米が人材コンサルティング市場の中核を担っていますが、中小企業がHRプロセスをデジタル化し、地域の規制当局が雇用規則を調和させるにつれて、アジア太平洋が急速に差を縮めています。M&A活動の活発化、アナリティクス活用の深化、および没入型スキルアップ技術によりアドバイザリーの範囲が拡大する一方、定型業務のコモディティ化が企業を高付加価値の案件へと誘導しています。上位5社の合計収益に占めるシェアが4分の1に過ぎないため、競争は中程度にとどまっており、ニッチな専門企業にとって十分な空白領域が残されています。

主要レポートのポイント

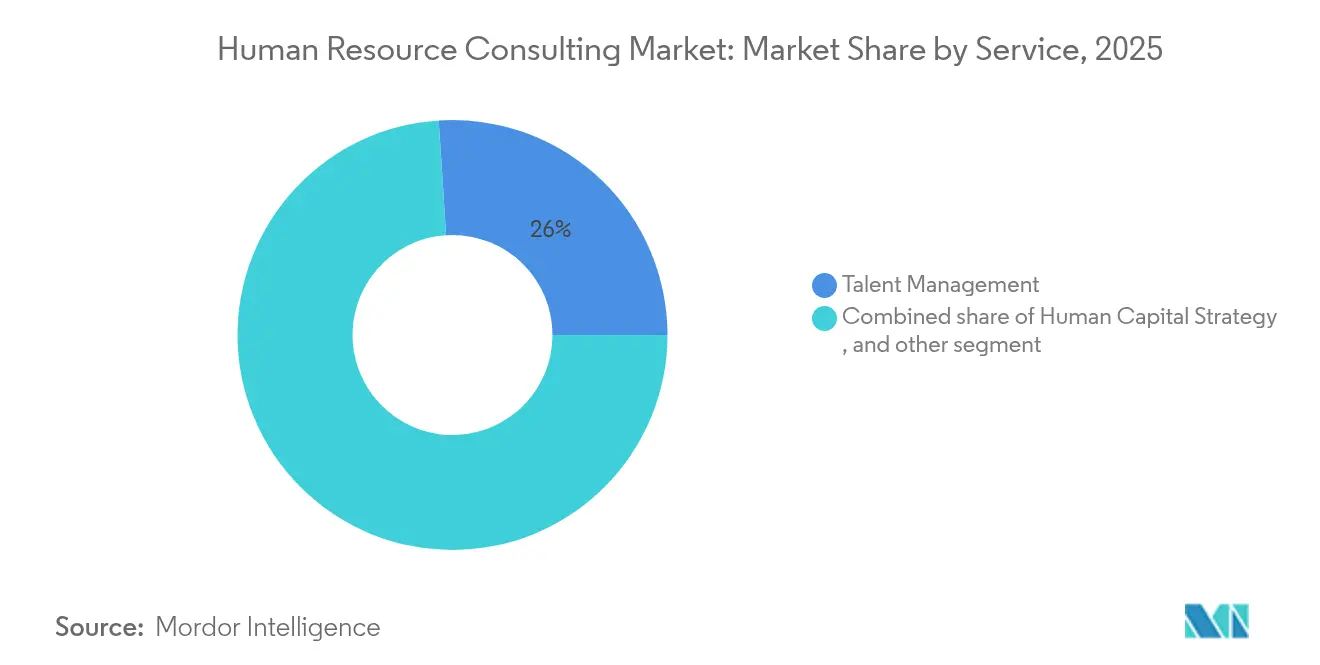

- サービス別では、タレントマネジメントが2025年の人材コンサルティング市場シェアの26.02%を占め、HRアナリティクスは2031年まで12.18%のCAGRで成長すると予測されています。

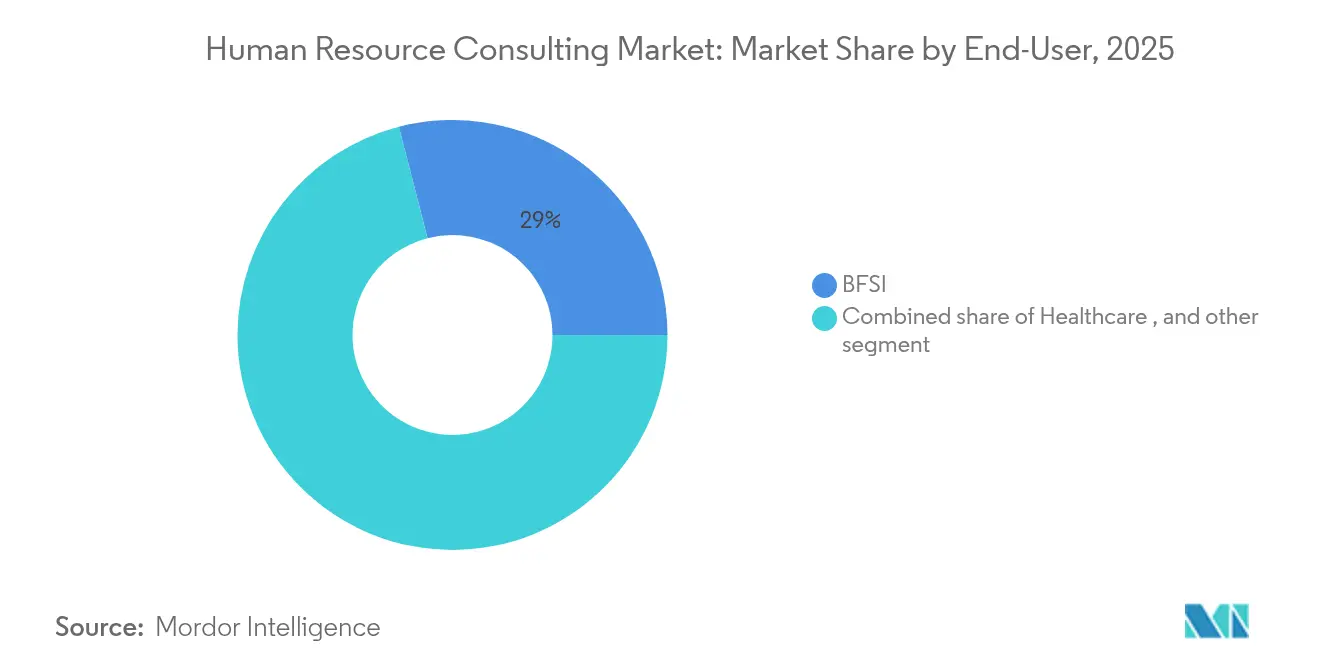

- エンドユーザー別では、BFSIが2025年の人材コンサルティング市場規模において29.01%のシェアを占め、小売・Eコマースは2031年まで年率10.18%のCAGRで拡大しています。

- 組織規模別では、大企業が2025年の人材コンサルティング市場規模において62.11%のシェアを保有し、中小企業は2031年まで9.25%のCAGRで拡大しています。

- 地域別では、北米が2025年の人材コンサルティング市場シェアの39.88%をリードし、アジア太平洋は2031年まで8.78%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル人材コンサルティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルHRテクノロジーの導入とアナリティクスの統合 | +2.1% | グローバル(アジア太平洋が導入をリード) | 中期(2~4年) |

| 規制の複雑性(多様性・公平性・インクルージョン、賃金透明性、ESG) | +1.8% | 北米・EU(グローバルへ拡大中) | 長期(4年以上) |

| ハイブリッド・リモートワーク変革のニーズ | +1.4% | グローバル(先進国市場) | 短期(2年以内) |

| M&A主導の組織再編の波 | +1.2% | 北米・欧州(アジア太平洋が台頭中) | 中期(2~4年) |

| 新興市場における中小企業アクセラレータープログラム | +0.8% | アジア太平洋中核(中東・アフリカ、南米) | 長期(4年以上) |

| 没入型XRベースの労働力スキルアップ需要 | +0.6% | 北米・欧州(アジア太平洋が追随) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デジタルHRテクノロジーの導入とアナリティクスの統合

世界中の企業がAI、機械学習、予測アナリティクスを人材プロセスに組み込んでおり、データドリブンな労働力意思決定の水準が高まっています。データシグナルを実行可能なタレント戦略に変換する社内能力が不足しているとHR責任者の21%のみが認識しているため、リーダーシップチームが外部アドバイザリーを必要とする場面でニーズが急増します [1]Charlotte Duerden、「賃金透明性の台頭の理解と準備」、Aon、aon.com。オンプレミスのスイートからクラウドHCMおよびポイントソリューションエコシステムへの移行は、コンサルタント会社に対してかなりの規模の導入・チェンジマネジメントの機会を生み出しています。アジア太平洋地域では、中小企業の初回導入企業がプラットフォームの展開を加速させ、第二層都市での人材コンサルティング市場のフットプリントを拡大しています。コンサルタントはますますマネージドアナリティクスサービスと研修を組み合わせ、クライアントがダッシュボードをセルフサービスで利用しながらも戦略的インサイトを購入し続けられるようにしています。アナリティクスを活用して定着率を向上させた組織は、測定可能な財務上の成果を示しながら、継続的なアドバイザリー関係を強化しています。こうした成功事例は、顧客ロイヤルティの育成と持続可能なビジネス成長の推進においてデータドリブンな意思決定が持つ戦略的価値を裏付けています。

規制の複雑性(多様性・公平性・インクルージョン、賃金透明性、ESG)

同一賃金、インクルーシブ採用、サステナビリティ開示に関する急速に進化するルールブックが、成熟市場および新興経済圏全体にわたって人材コンサルティング市場を再形成しています。EU賃金透明性指令は企業に男女賃金格差指標の公表を義務付け、米国の複数の州は給与レンジの開示を義務化しており、グローバルな多国籍企業を厳格な監査プログラムへと誘導しています。10-K申告書における人的資本指標に対する投資家・規制当局の監視強化が、データ収集とナレーティブデザインに関するコンサルティング需要を促進しています。また、HR部門はEU AI法のアルゴリズムによる採用に対するヒューマン・イン・ザ・ループの保護措置への準拠も求められており、これが専門的なリスクレビューへの需要を高めています [2]Gartner調査チーム、「タレントアナリティクス|HRインサイト」、Gartner、gartner.com。立法機関が法令を頻繁に改正するため、先見性のあるクライアントは単発のギャップ評価ではなく、継続的な顧問契約モデルで外部パートナーを活用しています。

ハイブリッド・リモートワーク変革のニーズ

ハイブリッドワークは先進国経済において標準的な慣行となっていますが、多くの雇用主は生産性の基準、文化的一体性、リモートスタッフへの公平なキャリアパスに依然として取り組んでいます。2029年までに、組織が地理的に分散したチームのニーズに対応した福利厚生のカスタマイズに重点を置くにつれて、総報酬支出は大幅な成長が見込まれています。このトレンドは、進化する労働力ダイナミクスに対応するための報酬戦略と効果的なコミュニケーションフレームワークにおける高度な専門知識への高まるニーズを示しています。アドバイザリーの任務は、技術導入を超え、勤務時間よりも成果を優先するパフォーマンスフレームワークの再設計にまで拡大しています。企業はコンサルタントを活用し、モバイルファーストのツールを通じてデスクレスワーカーをデジタルHR環境に統合し、フロントラインの従業員エンゲージメントを高めています。早期導入者は定着率と従業員のウェルビーイングにおいて測定可能な成果を報告しており、構造化されたチェンジマネジメントのプレイブックの必要性を裏付けています。ハイブリッドの規範が安定するにつれて、変革ロードマップは人材コンサルティング市場の軌跡に1.4%のプラスの影響をもたらします。

M&A主導の組織再編の波

案件数は2024年に回復し、特にヘルスケア、テクノロジー、政府サービスの各業界においてさらに増加すると予測されています。ディール後の文化的ミスアライメントは依然として価値毀損リスクの筆頭であり、買収企業は初日からHRコンサルタントを統合計画の策定に起用しています。重要職種の基本給と同等となった定着報酬は、組織の報酬構造に追加の複雑性をもたらしています。この状況は、これらの複雑なプログラムを適切に管理・運営するための経験豊富なアドバイザーへの依存度の高まりを示しています。クロスボーダー取引は規制・福利厚生調和の課題を増幅させ、多言語法域での人材コンサルティング市場の需要を拡大しています。タレントシナジーを維持する成功事例はケーススタディとなり、アドバイザリーROIの説得力を強化しています。その結果、ディール関連業務はセクターの予測CAGRに追加で1.2%貢献しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 定型HRアドバイザリー業務のコモディティ化 | -1.3% | グローバル(成熟市場) | 中期(2~4年) |

| 社内HRアナリティクス能力の向上 | -0.9% | 北米・欧州(アジア太平洋が追随) | 長期(4年以上) |

| 景気後退時のクライアント予算圧縮 | -0.7% | グローバル(循環的) | 短期(2年以内) |

| データプライバシー・AIエシックスのコンプライアンス上の障壁 | -0.5% | EU主導(グローバルに波及) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

定型HRアドバイザリー業務のコモディティ化

AIドリブンのワークフローエンジンは、かつてジュニアコンサルタントが手動で作成していたポリシー草案、提案書、ダッシュボードを自動生成するようになっています。この自動化により、標準的な成果物の差別化認識が低下し、人材コンサルティング市場全体にわたって価格下落圧力が生じています。大手企業はAIエシックス、気候変動に向けた労働力計画、クロスボーダー規制オーケストレーションといったプレミアム領域へのピボットで対応しています。ブティック型プロバイダーはドメインIPをサブスクリプションソフトウェアに組み込み、チケットサイズが低下しても安定した定期収益を確保することで対抗しています。戦略的業務は影響を受けないものの、コモディティ化された業務量はセクターのCAGRを中期予測で1.3%引き下げる要因となっています。

社内HRアナリティクス能力の向上

手頃なクラウドツールとデータサイエンティストの増加により、企業はかつてアウトソーシングしていた記述的・予測的アナリティクスを内製化できるようになっています。金融機関は採用・離職に関するほぼリアルタイムのインサイトを提供する専任アナリティクスチームを配置しており、外部アドバイザリー支出を縮小させています。しかし、ほとんどの企業は依然として調査結果をピアと比較することに苦労しており、この領域ではコンサルタントが依然として価値を保持しています。ダッシュボードビルダーではなくインサイトの解釈者として再ポジショニングできるプロバイダーは、失われた量をある程度相殺できますが、マージンの圧縮は続いています。長期的には、この動態が人材コンサルティング市場のCAGRを0.9%引き下げる要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:アナリティクスがプレミアム成長を牽引

2025年、タレントマネジメントは人材コンサルティング市場において26.02%の最大シェアを占め、希少なスキルを確保し後継者育成パイプラインを構築するための組織の緊急ニーズを反映しています。HRアナリティクスは比較的小さなベースから出発しながらも12.18%のCAGRで拡大すると予測されており、データに基づくタレント戦略への旺盛な需要を示しています。アナリティクス関連案件の人材コンサルティング市場規模は、離職コストの削減とエンゲージメント指標の向上に強力なインサイトが貢献するというクライアントの認識に支えられて着実に拡大する見込みです。報酬・福利厚生業務は、賃金透明性に関するルールがリアルタイムのベンチマーキングを企業に強いており、クロスボーダーの調和プロジェクトを促進する形で再設計されています。学習・能力開発のアドバイザリー需要は、XRと適応型学習を活用してスキル習得サイクルを短縮する没入型フォーマットへと傾いています。

採用プロセスに予測モデルを統合した組織は採用充足期間が30%短縮されると報告しており、アナリティクスの戦略的意義を裏付けています。進化するスキル分類体系とギグ型労働モデルが高度なHR部門でも労働力計画を複雑にするため、タレントマネジメントサービスは引き続き安定した需要を保っています。一方、ヒューマンキャピタル戦略プロジェクトは、クライアントが財務・IT・事業部門のサイロを打破するバウンダリーレスなHRオペレーティングモデルを追求するにつれて重要性を増しています。中間レビューでは、アナリティクス能力を「強い」と評価する企業はわずか8%にすぎず、かなりの規模のアドバイザリーバックログが生まれています。その結果、ドメイン専門知識とスケーラブルなテクノロジープレイブックを組み合わせたサービスプロバイダーは、人材コンサルティング市場において不均衡な価値を獲得する位置にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:金融サービスがリード、小売が加速

BFSIは2025年の人材コンサルティング市場シェアにおいて29.01%を維持しており、これは厳格な規制要件、厳密なリスク文化、デジタルバンキングにおける高い人材流出率によるものです。同セクターは、スキルベース報酬からロケーション非依存型給与に至る革新的な報酬設計のベルウェザーであり続け、専門的なアドバイザリー契約を促進しています。小売・Eコマースは対照的に、オムニチャネル戦略が迅速な労働力適応と強固なフロントライン定着プログラムを必要とすることから、2031年まで年率10.18%で成長すると予測されています。ヘルスケアは慢性的な医療従事者不足と厳格な認定要件による継続的なコンサルティングニーズを持ち、これに続いています。

金融機関はAIドリブンのタレントマーケットプレイスを使って活用不足の従業員を再配置する実験を増やしており、コンサルタントへの委任業務をさらに多様化しています。小売業者は季節繁忙期後の離職急増を抑制するための従業員エクスペリエンスアナリティクスに投資しており、アルゴリズムによるスケジューリングプロジェクトの新たなホットスポットとなっています。ヘルスケアプロバイダーは移民制限、ギグナーシングプール、資格審査の増加を考慮した緻密な労働力計画を必要としており、アドバイザリーの複雑性を増大させています。IT・通信クライアントはデジタルスキルのスキルアップとリモートワークガバナンスフレームワークを組み合わせ、ハイブリッドなプロジェクトポートフォリオを生み出しています。エンドユーザーの多様性により、コンサルタントは人材コンサルティング市場において競争力を維持するために深いセクター縦断化戦略を維持することを求められています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業セグメントが台頭

大企業は2025年において62.11%の収益貢献で支出を依然として支配しており、これは広範な変革アジェンダと地理的フットプリントによるものです。しかし、公的補助金と低コストのSaaSプラットフォームが参入障壁を下げているため、中小企業は9.25%のCAGRで最も急成長しているコーホートとなっています。中小企業に起因する人材コンサルティング市場規模は、これらの企業が大企業に対抗して有能な人材を引き付けるためにHRプロセスを正式化するにつれて拡大すると見込まれています。中規模企業はそのギャップを埋め、大規模なチェンジマネジメントを必要とせず導入できるモジュール式でスケーラブルなソリューションを求めています。

中小企業の購入者は、複数年にわたる戦略的ロードマップよりも実践的なツールキットとローカルコンプライアンスのインサイトを重視しており、コンサルタントはサブスクリプションで提供される「ライト」版のオファリングを調整しています。ASEANデジタルバウチャーなどの政府プログラムが初年度のアドバイザリー費用を補助し、契約モメンタムを加速させています。大企業は一方で、高度なアナリティクス、グローバルモビリティ、ESG連動型報酬構造のためにコンサルタントを活用しています。この二極化により、サービスプロバイダーはブランドエクイティを希薄化させることなく、大衆セグメントとエンタープライズセグメントの両方にサービスを提供する階層型のゴートゥーマーケットモデルを採用することが求められています。進行中の中小企業への浸透は、今世紀末までに人材コンサルティング市場の収益構成を再形成すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年における北米の人材コンサルティング市場シェア39.88%は、高度なアナリティクス導入と包括的な賃金透明性法規に支えられた最も成熟した地域としての地位を示しています。アドバイザリーパイプラインはAIガバナンス、サステナビリティ労働力計画、総報酬のパーソナライズに集中していますが、連邦予算の引き締めが短期成長を抑制しています。カナダとメキシコの需要は、USMCA(米国・メキシコ・カナダ協定)に基づくクロスボーダー労働移動プログラムを背景に高まっており、タレント戦略プロジェクトに地域的なニュアンスを加えています。プロバイダーは規制産業をターゲットとした独自のAIアクセラレーターによる差別化を図り、北米のプレミアム価格設定プロファイルを強化しています。短期的な軟調にもかかわらず、同地域のクライアントの高い洗練度は人材コンサルティング市場における長期的な持続性を確保しています。

欧州は、EU AI法や賃金透明性指令など包括的な規制変更が継続的なコンプライアンス業務を生み出す多面的な機会を提供しています。2025年には、ドイツの内部告発者改革からオランダの障害者雇用インセンティブまで、複数の国が新たな保護措置を導入しており、ローカライゼーションのニーズを高めています。北欧およびBENELUX(ベルギー・オランダ・ルクセンブルク)のクライアントはESG連動型報酬を重視し、高度な報酬戦略プロジェクトを推進している一方、南欧は中堅企業のデジタル労働力変革を優先しています。M&A活動が急回復し、文化的調和とリーダーシップ定着を中心としたポストディール統合の案件が生まれています。西欧全体の人口高齢化により後継者育成計画の委任業務がさらに増加し、人材コンサルティング市場の見通しを強化しています。

アジア太平洋は8.78%のCAGRを記録すると予測されており、中小企業のデジタル化プログラムと増加するクロスボーダー貿易に支えられて人材コンサルティング市場の将来の拡大エンジンであり続けています。東南アジアのHCMソフトウェアブームはローカル・グローバルアドバイザーに向けた強力な導入・マネージドサービス契約につながっています。中国とインドが大規模プロジェクトを牽引し、AI対応採用から規制是正までの幅広い案件を生み出している一方、オーストラリアと日本はアナリティクスセンター・オブ・エクセレンスに多大な投資を行っています。中小企業の能力構築を対象とした政府資金が第二層都市へのアドバイザリー需要を広げ、新たなクライアントプールを創出しています。これらのダイナミクスは、アジア太平洋が2030年以前に西洋の優位性に挑戦し、グローバルな収益シェアを再定義する位置にあることを示しています。

競争環境

人材コンサルティング市場は中程度に分散した状態が続いています。市場リーダーは数十億ドル規模のAI投資と低付加価値業務を自動化する独自プラットフォームによって差別化を図り、コンサルタントが戦略的アドバイザリーに集中できるようにしています。DeloitteのHR Cloud Operateはアプリケーション管理と機能最適化を組み合わせ、システム稼働後もずっと顧客の定着を促進しています。McKinseyおよびその他の戦略系ファームは生成AIを診断の加速に活用していますが、内部効率化の推進と労働力の適正化という課題にも直面しています。

ブティック型専門企業は深いセクター知識と低価格でのテクノロジードリブンな提供を組み合わせ、大手プレイヤーの隙間を埋めることで繁栄しています。Willis Towers Watsonは旧来のサブブランドを復活させてゴートゥーマーケットの明確性を高め、Bain Capitalと提携してトリーティーリインシュアランスブローキングに再参入し、ニッチ拡張戦術を示しました。ソフトウェアベンダーとコンサルタント会社の戦略的アライアンスが増えており、SAPのWalkMe買収によりプロダクト導入とアドバイザリーチェンジマネジメントが融合した事例が顕著です。中東でのWTWのAl-Futtaim Willisとのタイアップのような地域パートナーシップは、グリーンフィールド参入よりもコストを抑えながらリーチを拡大しています。

価格モデルは、離職率低減やデジタル導入率など測定可能な成果に報酬を連動させるパフォーマンスリンク型構造へと、タイム・アンド・マテリアル方式から進化を続けています。クライアントは、コンプライアンス・アナリティクス・変革サービスを単一のガバナンスフレームワーク下で統合できるプロバイダーを評価しています。サイバーセキュリティとデータプライバシーの認証資格は、特にクロスボーダーの人材データプロジェクトにおいて競争上の差別化要素として機能することが増えています。集中的な破壊的参入企業が継続的に出現することで、人材コンサルティング市場全体にわたる健全な競争とイノベーションが確保される一方、過度な統合リスクが抑制されています。

人材コンサルティング業界リーダー

Deloitte

PwC

Accenture

Aon

Mercer

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Willis Towers WatsonはAl-Futtaim Willisとの拡大パートナーシップを通じて中東でのプレゼンスを強化し、地域の人材コンサルティング提供を向上させました。

- 2024年8月:DeloitteはHR Cloud Operateを導入しました。これはAIと自動化を活用してポスト導入後のHR運用を近代化することを目的とした統合サービスです。

- 2024年6月:SAPはデジタル導入プラットフォームWalkMeを買収する最終合意に署名し、ガイダンスとアナリティクスをSAPクラウドHCMソリューションにネイティブ統合することを目指しました。

- 2024年6月:Deloitteは「HR Cloud Operate」を導入しました。これはOracle、SAP、WorkdayのHRシステムを稼働後も継続的に最適化し続けるために機能的・技術的専門知識を組み合わせたマネージドサービスプラットフォームです。

グローバル人材コンサルティング市場レポートスコープ

人材コンサルティングとは、組織が事業運営のさまざまな側面にわたって人的資本を効果的に管理するための専門的な知見、助言、および支援を提供することを指します。人材コンサルティング市場予測は、サービス、エンドユーザー、および地域によってセグメント化されています。サービス別では、市場は人的資本戦略、報酬・福利厚生、タレントマネジメント、組織変革、学習・能力開発、HR機能、およびHRアナリティクスにセグメント化されています。エンドユーザー別では、市場はIT・通信、BFSI、ヘルスケア、小売・Eコマース、およびその他のエンドユーザー(コンサルタント)にセグメント化されています。地域別では、市場はアジア太平洋、北米、欧州、南米、中東・アフリカ、およびその他の地域にセグメント化されています。本レポートは、前述のすべてのセグメントについてUSDベースの金額ベースの市場規模を提供します。

| 人的資本戦略 |

| 報酬・福利厚生 |

| タレントマネジメント |

| 組織変革 |

| 学習・能力開発 |

| HR機能 |

| HRアナリティクス |

| IT・通信 |

| BFSI |

| ヘルスケア |

| 小売・Eコマース |

| その他のエンドユーザー |

| 大企業 |

| 中規模企業 |

| 小規模企業 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| BENELUX(ベルギー・オランダ・ルクセンブルク) | |

| 北欧 | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービス別 | 人的資本戦略 | |

| 報酬・福利厚生 | ||

| タレントマネジメント | ||

| 組織変革 | ||

| 学習・能力開発 | ||

| HR機能 | ||

| HRアナリティクス | ||

| エンドユーザー別 | IT・通信 | |

| BFSI | ||

| ヘルスケア | ||

| 小売・Eコマース | ||

| その他のエンドユーザー | ||

| 組織規模別 | 大企業 | |

| 中規模企業 | ||

| 小規模企業 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| BENELUX(ベルギー・オランダ・ルクセンブルク) | ||

| 北欧 | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な問い

2031年におけるグローバル人材コンサルティングの予測規模はどのくらいですか?

支出は2026年の840億5,800万USDから2031年までに1,187億6,000万USDに達すると予測されています。

2031年まで最も速い収益成長が見込まれるサービス領域はどこですか?

HRアナリティクスが2026年から2031年の間に12.18%のCAGRで成長をリードします。

アジア太平洋の人材コンサルティング収益はどのくらいの速さで成長すると予測されていますか?

アジア太平洋の収益は2026年から2031年の期間において8.78%のCAGRで拡大すると予測されています。

BFSI企業が外部HRコンサルタントに大きく依存するのはなぜですか?

厳格な規制要件と急速なデジタルバンキング変革が、コンプライアンス・リスク・タレント戦略の専門知識に対する継続的なニーズを生み出しています。

2025年における大企業のグローバルHRコンサルティング支出シェアはどのくらいですか?

大企業は複雑な多国間HRニーズを反映して、総支出の62.11%を占めています。

定型業務が自動化される中、トップコンサルティング会社はどのように競争力を維持していますか?

AIプラットフォーム、成果連動型価格設定、AIエシックスや気候変動に向けた労働力計画などのニッチなオファリングへの投資により、価値とマージンを維持しています。

最終更新日: