体外式膜型人工肺(ECMO)システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

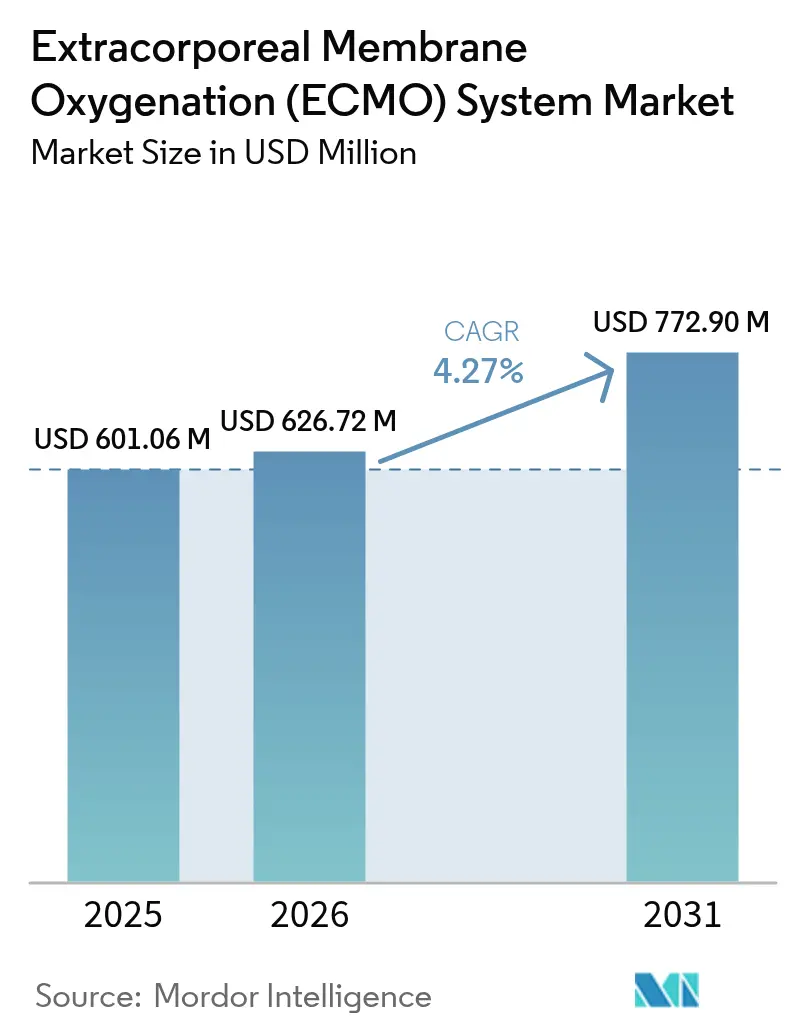

| 市場規模 (2026) | 626.72 百万米ドル |

| 市場規模 (2031) | 772.90 百万米ドル |

| 成長率 (2026 - 2031) | 4.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体外式膜型人工肺(ECMO)システム市場分析

体外式膜型人工肺システム市場規模は、2025年の6億106万米ドルから2026年には6億2,672万米ドルへと成長し、2026年から2031年にかけて4.27%のCAGRで2031年までに7億7,290万米ドルに達すると予測されています。ECMOは従来の人工呼吸管理や心肺バイパスと確定的な回復または移植との間の重大なギャップを埋めるため、需要は引き続き堅調です。大型コンソールから軽量・搬送対応ユニットへの最近の移行により、臨床的サポートの窓口が広がり、より多くの施設が救急・周術期環境内でECMOチームを迅速に展開できるようになっています。成人呼吸窮迫症候群における生存率向上のエビデンスの蓄積、体外式心肺蘇生(ECPR)の成功、および高所得国における成熟した償還ルールが予測可能な収益成長を支えています。並行して、新興経済国が記録的なスピードで近代的なICUを整備しており、この傾向が処置件数を押し上げ、現地製造パートナーシップを加速させています。

主要レポートのポイント

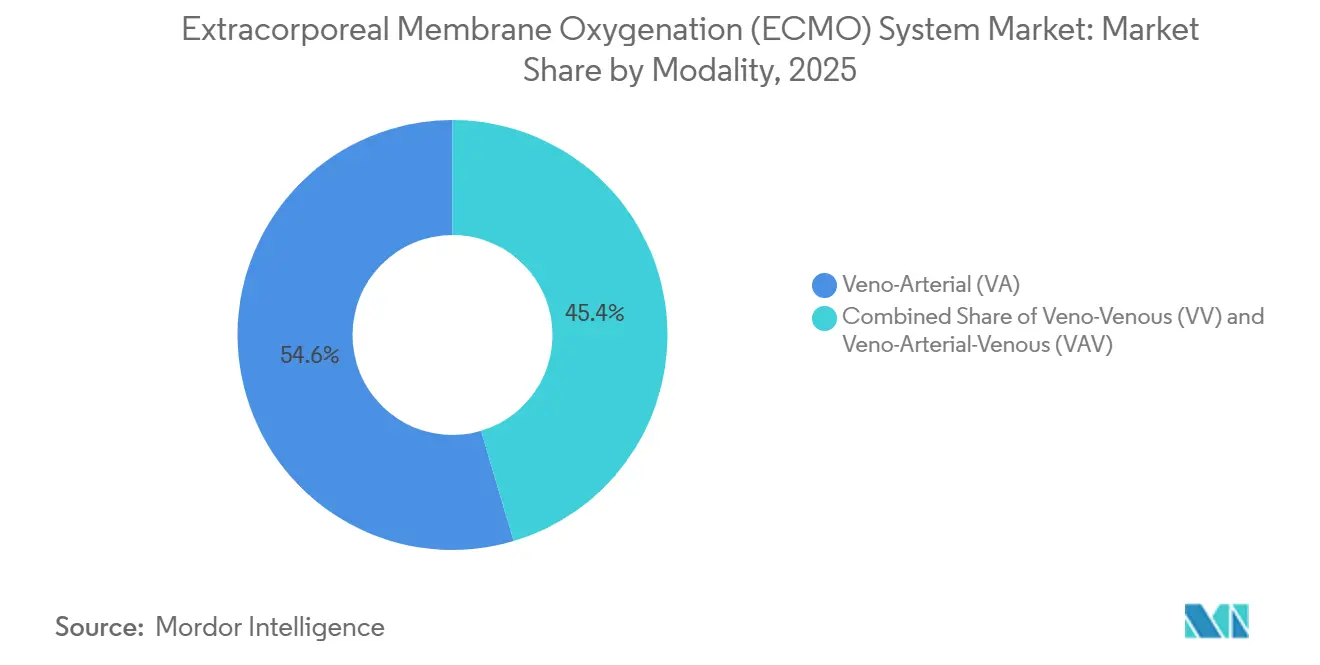

- モダリティ別では、静脈動脈型ECMOが2025年の体外式膜型人工肺システム市場シェアの54.60%を占め、静脈静脈型ECMOは2031年までに10.40%のCAGRを記録する見込みです。

- コンポーネント別では、人工肺が2025年の体外式膜型人工肺システム市場規模の29.60%を占め、コンソールおよびポンププラットフォームは2031年にかけて11.80%のCAGRで拡大すると予測されています。

- 適用別では、呼吸不全が2025年の体外式膜型人工肺システム市場規模の43.20%を占めましたが、ECPRは2031年までに13.40%のCAGRで最も急成長するユースケースとなっています。

- エンドユーザー別では、三次医療病院が2025年に80.30%の収益シェアで首位を占め、専門・心臓胸部クリニックは同期間に12.30%のCAGRを記録すると予測されています。

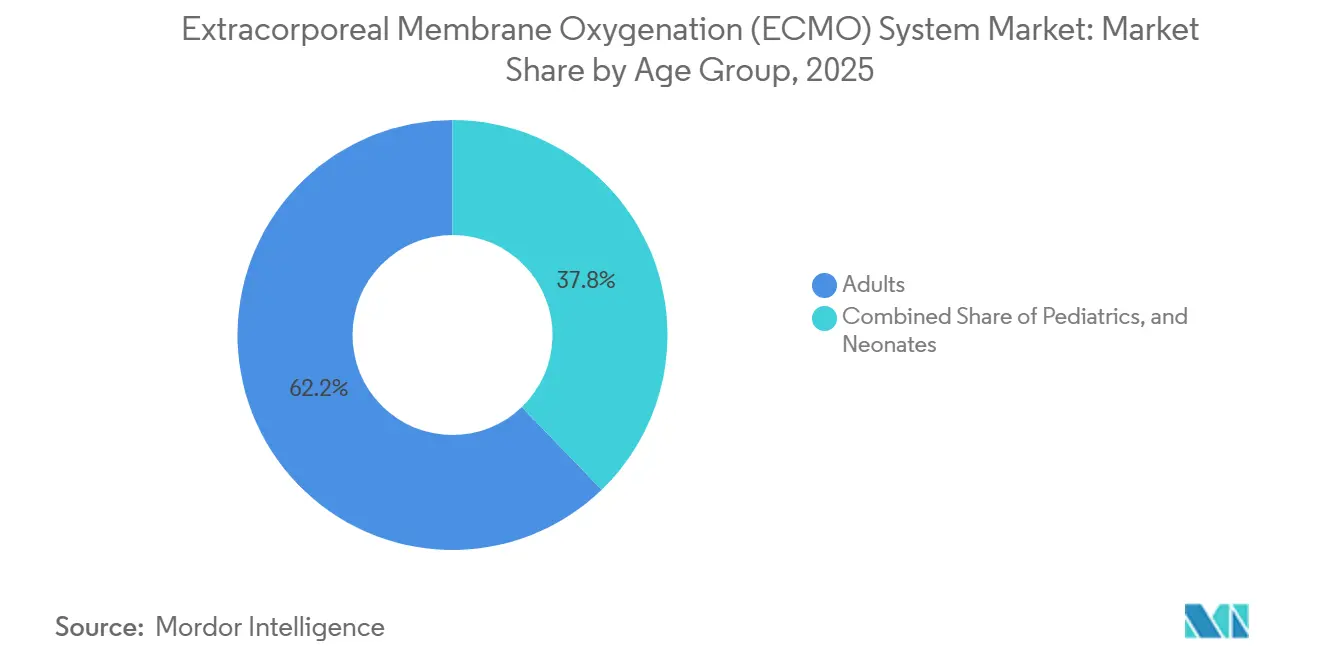

- 年齢層別では、成人が2025年の体外式膜型人工肺システム市場シェアの62.20%を占め、小児コホートは2031年までに11.00%のCAGRで成長すると予測されています。

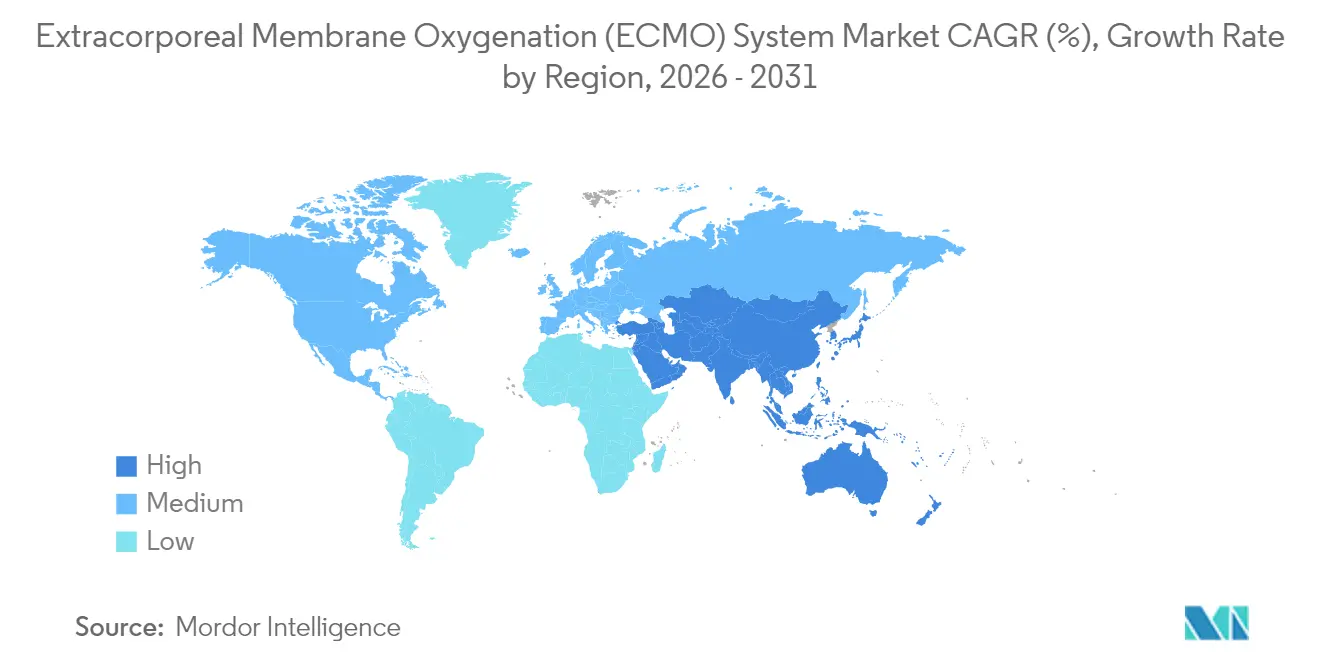

- 地域別では、北米が2025年に38.40%の収益シェアで首位を占め、アジア太平洋地域は2031年にかけて10.30%のCAGRで最も急速に成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の体外式膜型人工肺(ECMO)システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重篤な急性心肺不全の世界的発生率の上昇 | +1.2% | 世界全体、高齢化人口でより顕著 | 中期(2〜4年) |

| 小型・統合型ECMOプラットフォームを提供する継続的な技術革新 | +0.8% | 北米・EUが先行、アジア太平洋地域が採用拡大 | 長期(4年以上) |

| 先進市場における償還・資金調達メカニズムの拡充 | +0.6% | 北米・EU、一部アジア太平洋地域 | 短期(2年以内) |

| 人口大国の新興経済国における高度ICUインフラの急速な整備 | +0.9% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 生存率向上とコスト効率を実証するエビデンス基盤の拡大 | +0.5% | 世界全体、エビデンス重視市場が先行 | 長期(4年以上) |

| 重症集中治療ガイドラインへのECMOの正式組み込み | +0.4% | 世界全体、ガイドライン主導市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

重篤な急性心肺不全の世界的発生率の上昇

高齢化社会、座位中心のライフスタイル、慢性疾患有病率の上昇により、最適化された従来の治療にもかかわらず難治性の心不全または肺不全へと進行する患者が継続的に発生しています。COVID-19は、人工呼吸戦略が生理的限界に達した際のECMOの役割を浮き彫りにし、レジストリは体外式サポートを必要とするARDS症例の持続的な発生を報告し続けています。同時に、心筋梗塞後の心原性ショックに対して静脈動脈型回路を導入する施設が増加しており、先進国・途上国の双方で利用率をさらに押し上げています。

小型・統合型ECMOプラットフォームを提供する継続的な技術革新

最新機器はポンプ、センサー、タッチスクリーンインターフェースをベッドサイドや救急車のスペースに収まるスリムなカートに統合しています。MedtronicのVitalFlowシステムはわずか40 mLのプライミング量で動作しながら、成人に対応する十分な流量と統合ガス交換モニタリングを提供します。磁気浮上ポンプは溶血を最小化し、AIベースのダッシュボードは血栓形成や神経学的イベントを高精度で予測します。これらの進歩により習熟曲線が短縮され、施設間搬送がより安全になり、体外式膜型人工肺システム市場が拡大しています。

先進市場における償還・資金調達メカニズムの拡充

米国では入院患者向けECMOに対する明確なコーディングと包括払いが整備されています(MS-DRG-003の全国レートは152,947米ドル)[1]メディケア・メディケイドサービスセンター、「2024年度IPPS最終規則」、cms.gov。複数の欧州の支払者がその後診療報酬スケジュールを整合させており、日本と韓国はECMOを国の難病基金に組み込んでいます。予測可能な償還は病院の財務リスクを低減し、設備投資とスタッフ採用を促進しています。

人口大国の新興経済国における高度ICUインフラの急速な整備

中国、インド、インドネシア、サウジアラビアは、官民パートナーシップで資金調達された新しい三次医療病院内に陰圧室とECMO対応ICUを整備しています。政府は技術移転を優先し、ベンダーにチューブセットのローカライズとサービスハブの設置を促し、ダウンタイムと輸入関税を削減しています。体外式膜型人工肺システム市場は、処置件数の増加と機器のローカライズという二重の需要から恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 訓練を受けた灌流士および集中治療専門人材の慢性的不足 | −1.1% | 世界全体、新興市場で深刻 | 短期(2年以内) |

| クラスIII機器に対する複雑かつ長期にわたる規制コンプライアンス | −0.8% | 世界全体、北米・EUで厳格 | 中期(2〜4年) |

| 臨床的合併症と医療訴訟リスク | −0.6% | 訴訟が多い市場、主に北米 | 長期(4年以上) |

| ECMOの高い設備投資、消耗品、ライフサイクルコスト | −0.7% | コスト重視の環境、特に低所得アジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

訓練を受けた灌流士および集中治療専門人材の慢性的不足

世界の看護師不足は2025年に590万人に達し、ECMO専門家の育成パイプラインはさらに逼迫しています。認定取得には少なくとも2年間のICU経験が必要とされるためです[3]国際看護師協議会、「2025年世界の看護の現状」、icn.ch。シミュレーションベースのカリキュラムがスキルアップ期間を短縮していますが、新興市場では依然として人材の確保・定着に苦労しています。看護師主導のECMOプログラムは一部の米国施設でスタッフ予算を52%削減しましたが、強固な組織的支援が前提となります。

臨床的合併症と医療訴訟リスク

出血、血栓症、脳卒中、感染症は依然として課題であり、北米での医療過誤保険料を押し上げ、防衛的な診療を促しています。AI駆動の早期警告モジュールがリスク率を軽減する可能性がありますが、訴訟コストは依然として小規模病院がプログラムを開始することを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:急速な呼吸器系への注目がケースミックスを拡大

静脈動脈型ECMOは2025年の体外式膜型人工肺システム市場の54.60%を維持しており、心肺の双方をサポートする汎用性を反映しています。ショックや外科的離脱シナリオでの処置件数は着実に増加していますが、静脈静脈型構成に期待される10.40%のCAGRは、純粋な呼吸救済へのシフトを示しています。静脈静脈型回路の体外式膜型人工肺システム市場規模は、COVID-19からのエビデンスがARDS治療アルゴリズムを刷新するにつれ、2031年までに3億5,870万米ドルに達すると予測されています。施設は現在、患者を覚醒・抜管状態に保つ「覚醒ECMO」を採用し、人工呼吸器関連肺炎のリスクを低減しながらICU在院日数を短縮しています。

静脈動脈静脈型(VAV)ハイブリッドは複雑な混合不全を治療しますが、カニュレーションが複雑でモニタリング要件が高いためニッチな存在にとどまっています。レジストリ分析は、追加的な生存率向上が高い出血リスクを正当化するかどうかを問題視しており、この議論が近期の採用を抑制する可能性があります。それでも、二腔カニューレと左室アンロードの革新により、血行動態管理が容易になることでVA-ECMOの成長が再活性化する可能性があります。

コンポーネント別:統合化がポンプ・コンソール収益を押し上げ

人工肺は5〜7日ごとの定期交換により2025年に29.60%の収益シェアを確保しましたが、病院がオールインワンワークステーションへのアップグレードを進めるにつれ、コンソールと遠心ポンプは11.80%のCAGRで拡大すると予測されています。ベンダーはガスミキサー、温度制御、血行動態ダッシュボードを統合し、交換サイクルのアップセルを効果的に実現しています。ポンプの体外式膜型人工肺システム市場規模は2031年までに2億8,230万米ドルに達すると推定されており、磁気浮上インペラが溶血とメンテナンスのダウンタイムを削減しています。

壁面酸素ラインを不要とする新型二腔ガス交換器はICUインフラコストを削減し、低資源環境への展開を可能にする可能性があります。生体適合性ポリマーコーティングが血小板活性化を抑制し、人工肺の寿命を延ばして消耗品コストを低減しており、このシフトはアフターマーケット収益をわずかに侵食する可能性がありますが、全体的な採用を促進します。

適用別:ECPRが最も急速に成長

呼吸不全は2025年の総処置件数の43.20%を占め、確立されたARDSプロトコルに支えられています。一方、体外式心肺蘇生は、都市部のEMS(救急医療サービス)チームが心停止から60分以内に流量を開始するモバイルECMOカートを試験導入するにつれ、年率13.40%で増加しています。パイロット研究で観察された生存率向上が多施設試験全体で維持されれば、ECPRに関連する体外式膜型人工肺システム市場シェアは2031年までに15.80%を超える可能性があります。

心不全のユースケースは移植へのブリッジおよび心臓手術後の設定で安定しており、収益の32.70%を維持しています。多臓器不全の有病率が高まるにつれ、ECMOと持続的腎代替療法を組み合わせた複合臓器サポート戦略が注目を集めています。

年齢層別:小児の成長が加速

成人症例は依然として総使用量の62.20%を占めていますが、15 mLのプライミング量を持つ専用ミニ回路が市場に参入するにつれ、小児・新生児の需要は11.00%のCAGRで増加しています。神経発達リスクに対応したAI予測モジュールが、小児における流量と抗凝固療法の調整を臨床医に支援しています。2024年に公表された国内小児ECMOガイドラインがカニュレーションプロトコルの統一に貢献し、地域搬送チームが開始を遅らせることなく農村部からの紹介を可能にしています。

長期追跡調査では現在、5年間にわたる神経認知アウトカムを追跡しており、先天性心疾患への早期介入を支持するエビデンスを生成しています。これらのデータは保護者の同意率を高め、専門的な小児ECMOベッドへの資金提供を促しています。

エンドユーザー別:専門施設が効率性を牽引

三次医療病院は2025年に収益の80.30%を占めました。安全なECMOの実施には多職種チームと24時間365日の灌流カバレッジが前提条件となるためです。臨床件数とアウトカムの研究により、年間30件以上の実施で死亡率が低下することが確認されており、集約化が強化されています。専門・心臓胸部クリニックは規模は小さいものの、待機的移植と補助人工心臓離脱のニッチを開拓することで年率12.30%の成長を遂げています。

救急部門では現在、超音波ガイド下での静脈静脈型ECMOカニュレーションを試験導入しており、来院から流量開始までの時間を40分以内とすることを目指しています。このようなプロトコルは、スタッフ不足が解消されれば処置をより多くの施設に分散させ、予測期間後半における三次医療の優位性を緩和する可能性があります。

地域分析

北米は2025年の体外式膜型人工肺システム市場の38.40%を占め、堅固な償還制度、成熟した臓器移植エコシステム、250以上のELSO登録センターに支えられています。米国の病院は明確なメディケア請求コードを享受しており、管理者が追加回路と専門スタッフへの投資に自信を持てる環境が整っています。カナダの各州はハブ・アンド・スポークモデルに従い、地域ICUにモバイルチームを派遣し、資産活用を最適化しながら公平なアクセスを維持しています。

アジア太平洋地域は2031年にかけて10.30%のCAGRが予測される最も急成長している地域です。中国はCOVID-19期間中に数千台のユニットを導入し、現在は東南アジアの周辺市場に供給する国内製造を活性化させました。インドの民間病院チェーンは拡大する中間層の心臓疾患患者を治療しており、輸入生命維持装置への有利な課税が交換サイクルを短縮しています。日本の高齢化人口と国民皆保険制度が採用を促進していますが、予算はエビデンスに基づく適応症を重視しており、件数の成長は規律ある水準に保たれています。

欧州は国民保健サービスが患者選択を精緻化してコストを抑制するなか、安定した中一桁台の成長を記録しました。ドイツは100以上のECMOハブを運営し、英国はウイルス性ARDSで55%の生存率を報告する5つの高件数センターに症例を集約しました。中東での採用はアラブ首長国連邦とサウジアラビアに集中しており、政府系ファンドが高度な心臓医療機関に資金を提供しています。中南米ではブラジルとアルゼンチンで採用の兆しが見られますが、通貨変動と輸入関税が成長を抑制しています。アフリカでの採用は南アフリカとエジプト以外では依然として初期段階にあり、設備投資コストと灌流士不足が制約となっています。

競合状況

体外式膜型人工肺システム市場は中程度の集中度を示しており、上位5社が収益の約半分を占めています。GetingeのCardiohelp、MedtronicのVitalFlow、LivaNovaTandemLifeプラットフォームは、幅広い規制上の実績と包括的なトレーニングプログラムにより病院入札を主導しています。Getingeはヘパリンコーティングポリマーによる人工肺膜の刷新を継続してランタイムを延長し、LivaNovAは新しいハードウェアリビジョンにクラウドテレメトリを統合してリモートトラブルシューティングを可能にしています。

戦略的買収は引き続き主要な成長手段です。MedtronicはMC3 Cardiopulmonaryを買収して次世代人工肺の知的財産を確保し、VitalFlowの米国展開を加速させました。Eurosets社の7 kgのColibrìシステムは最軽量の成人向けECLSプラットフォームとして搬送サービスをターゲットとしており、モジュール式ディスポーザブルを活用してフォローオン販売を確保しています。Abbottは長期使用に向けたFDA認可取得後にCentriMagの適応症を拡大し、意思決定へのブリッジポートフォリオを強化しました。

価格競争は厳格な規制・サービス要件によって抑制されており、ベンダーは値引きよりも包括的な臨床サポートパッケージによる差別化を図っています。外部委託の灌流スタッフ、遠隔モニタリング、リスク共有型稼働率保証が複数年供給契約にバンドルされています。Hemoventのような新興企業はポータブルMobyBoxを携え、FDAパスウェイに挑む前にデータ収集のためにCEマーク市場のみを先行ターゲットとしています。一方、コンポーネントサプライヤー、膜製造業者、ポンプモーターメーカー、センサー専門企業は前方統合買収によってますます統合されており、重要部品の管理を強化してマージンを守っています。

体外式膜型人工肺(ECMO)システム業界リーダー

Getinge AB

Medtronic plc

LivaNova PLC

Terumo Corporation

Fresenius Medical Care(Xenios)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Medtronicが欧州において、ベッドサイドでの直感的な操作を目的としたオールインワンECMOシステム「VitalFlow」を発売しました。

- 2024年9月:AIIMS ブバネーシュワルがECMO療法を用いて重篤な女性患者を救命し、インド国内の技術力の向上を示しました。

- 2024年8月:タンパ総合病院のECMOプログラムがELSOからゴールドレベルの卓越センター認定を受けました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、体外式膜型人工肺(ECMO)システム市場を、集中治療環境においてVA、VV、またはVAVモードで長時間の心臓または呼吸補助を提供する、設置済みコンソール、ポンプ、酸素供給装置、熱交換器、カニューラセット、および統合センサーとして定義する。

スコープ除外:短時間の外科的処置のみに使用されるスタンドアロンの心肺バイパス回路は対象外とする。

セグメンテーション概要

- モダリティ別

- 静脈動脈型(VA)

- 静脈静脈型(VV)

- 静脈動脈静脈型(VAV)

- コンポーネント別

- コンソール/ポンプ

- 人工肺

- 熱交換器

- カニューレ・チューブセット

- センサー・コントローラー

- 適用別

- 呼吸不全

- 心不全

- 体外式CPR(ECPR)

- 年齢層別

- 新生児

- 小児

- 成人

- エンドユーザー別

- 三次医療病院

- 専門・心臓胸部クリニック

- 救急ケアユニット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア全域の集中治療専門医、灌流技師、生体医工学エンジニア、サプライチェーンマネージャーへのインタビューにより、発生率のギャップを補完し、価格帯を検証し、デスクワークのみでは概算にとどまっていた典型的なECMO実施期間を確認した。

デスクリサーチ

世界保健機関(WHO)、体外循環生命維持機構(ELSO)レジストリ、国連Comtrade輸送コード、Eurostat病院統計、査読済み学術誌(Critical Care、JAMA)などの第一級公開情報源からベースラインデータを収集した。企業の10-K報告書、FDA医療機器承認、灌流技師および移植センターの協会ポータルにより、使用状況指標を充実させた。サプライヤー収益に関するD&B Hooversや特許出願動向に関するQuestelなどの有料リポジトリは、競合プレゼンスとイノベーション強度の規模把握に役立てた。このリストは例示であり、データ収集、クロスチェック、および明確化には他にも多数の文書が活用された。

市場規模の算定と予測

トップダウン再構築は、重篤な呼吸不全または心不全による集中治療入院数、有病率から治療率への換算比率、および適格症例100件あたりの平均ECMO使用率を起点とし、これに平均処置用ディスポーザブル費用および資本更新サイクルを乗じる。主要サプライヤー収益のボトムアップ集計とサンプリングされたASP×ユニット数により合計値を検証し、分散の集中箇所を明確化する。主要モデル変数には、世界的なARDS発生率、心原性ショック発生率、移植件数、設置済みベースの陳腐化、および償還取得状況が含まれる。各変数の推移に関する専門家コンセンサスに支えられた多変量回帰分析により、2030年までの値を予測し、国別データの欠損は加重地域プロキシにより補完する。

データ検証と更新サイクル

出力結果は、酸素供給装置の輸入額やELSOセンターの追加数などの独立した指標に対する異常値スキャンを経る。上級アナリストが承認前にフラグの立った差異をレビューする。レポートは年次更新され、規制承認や大規模なリコールが需要に影響を与えた場合には中間更新が行われる。最終的な納品前チェックにより、クライアントが最新のベースラインを受け取ることを保証する。

MordorのECMOシステムベースラインが信頼性を持つ理由

公表されているECMO数値がしばしば異なるのは、企業がデバイスのスコープを混在させたり、対照的なASP低下経路を想定したり、不均一なサイクルでモデルを更新したりするためである。厳格な変数設定、明確な包含基準、および年次更新により、こうした乖離を低減する。

典型的なギャップ要因としては、コンソール販売のみを追跡する出版社、積極的なグローバル価格デフレを適用する出版社、そしてMordor Intelligenceがより完全な市場像のために含めている単回使用チューブ収益を除外している出版社が多いことが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 601.06 Mn(2025年) | Mordor Intelligence | |

| USD 532.3 Mn(2024年) | Global Consultancy A | 機器のみを計上し、消耗品およびサービス収益を除外;地域カバレッジが狭い |

| USD 322.9 Mn(2024年) | Sectoral Publisher B | 退院サンプルの外挿と急激なASP低下に依存;モデルは2年ごとに更新 |

要約すると、病院レベルの需要指標、サプライヤーチェック、および年次改訂のバランスの取れた組み合わせにより、意思決定者は明確な変数と再現可能なステップに遡ることができる、信頼性が高く透明性のあるベースラインを活用できる。

レポートで回答される主要な質問

ECMOシステムの現在の市場規模は?

世界のECMOシステム市場は2026年に約6億2,672万米ドルと評価されており、2031年までに7億7,290万米ドルを超えると予測されています。

最も急成長しているECMOモダリティは何ですか?

静脈静脈型(VV)ECMOが最も急成長しているモダリティであり、2026年から2031年にかけて推定10.40%のCAGRで拡大しています。

CMSの償還変更は病院にどのような影響を与えていますか?

CMSの再分類により末梢ECMOへの支払いが40〜80%削減され、病院はカニュレーションワークフローの再設計と価値に基づくアウトカム契約の重視を迫られています。

アジア太平洋地域がECMOの高成長地域と見なされる理由は何ですか?

ICUインフラの急速な整備、現地製造承認、中国とインドの大規模な患者人口がアジア太平洋地域のECMO需要を約10.30%のCAGRで牽引しています。

ECMO採用が直面する人材上の課題は何ですか?

灌流士とECMO訓練を受けた集中治療スタッフの世界的不足が能力を制限しており、病院はこの制約を緩和するために自動化と遠隔監視への投資を進めています。

ECMO システム市場で最大のシェアを持つコンポーネントはどれですか?

人工肺はECMOシステム総収益の約29.60%を占めており、ガス交換性能における中心的な役割を反映しています。

最終更新日: