東アフリカ潤滑油市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

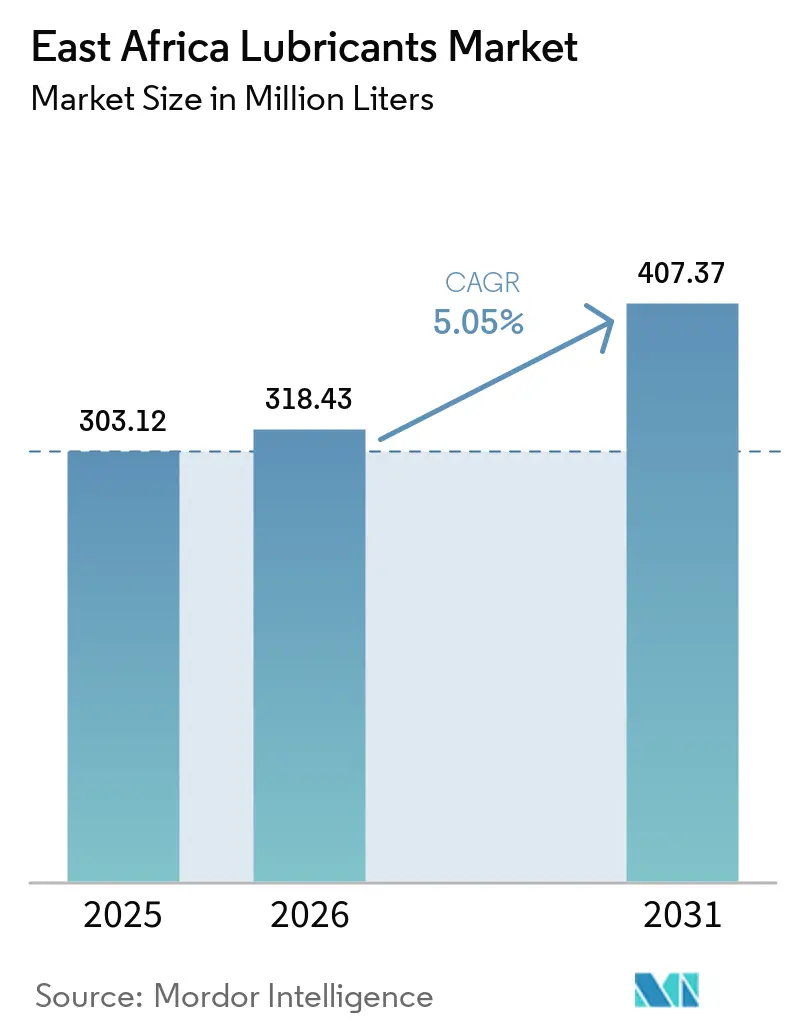

| 基準年の市場規模 (2025) | 303.12 百万リットル |

| 市場取引高 (2026) | 318.43 百万リットル |

| 市場取引高 (2031) | 407.37 百万リットル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

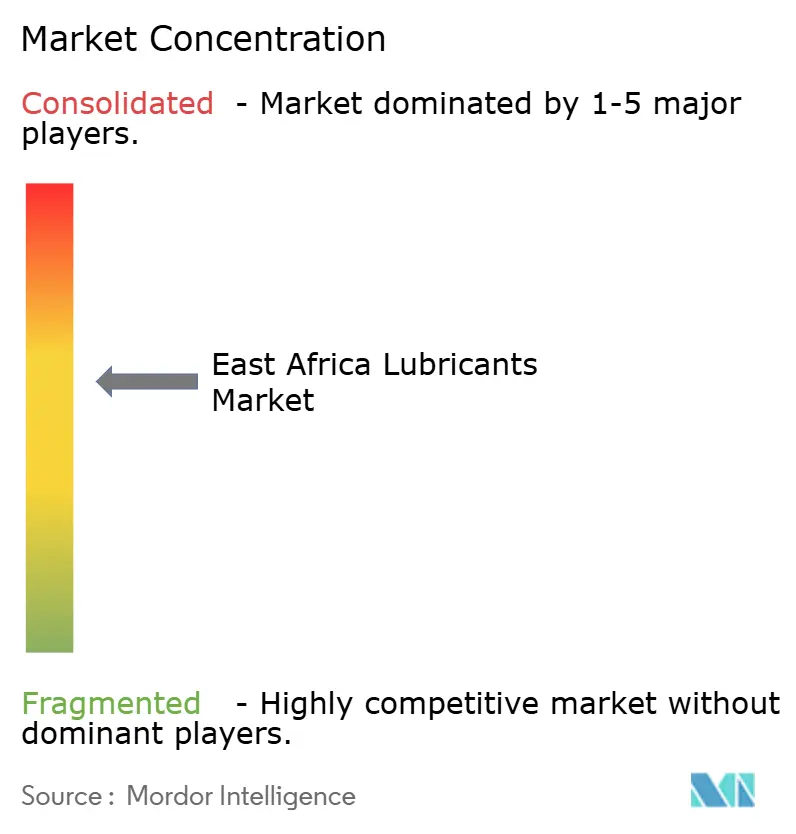

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東アフリカ潤滑油市場分析

東アフリカ潤滑油市場の規模は、2025年の3億312万リットルから2026年には3億1,843万リットルへと成長し、2026年〜2031年の5.05%のCAGRにより2031年には4億737万リットルに達すると予測されています。この予測は、自動車フリートの急速な拡大、アフリカ大陸自由貿易圏(AfCFTA)が牽引する越境貿易の統合、および新たなインフラプロジェクトに関連する産業活動を反映しています。偽造品の浸透拡大、エチオピアおよびケニアにおける外貨不足の断続的な発生、2025年7月に予定されている東アフリカ共同体(EAC)全域での1リットルあたり0.46米ドルの特定関税導入といった課題が、マージンを圧迫し、現地ブレンド能力へのシフトを加速させています。地域のサプライチェーンは、Oryx Energiesのダルエスサラーム工場(10万トン規模)とTotalEnergiesのモンバサ施設(1万5,200キロトン規模)を中心に構築されており、小規模ディストリビューター向けの一括調達およびトールブレンディングにおいて重要な役割を果たしています。AfCFTAの下での物流改革およびビクトリア湖上のMVムプング・ロールオン/ロールオフサービスにより、ケニア〜ウガンダ間の輸送コストが約30%削減され、ルワンダおよびコンゴ民主共和国東部への再輸出回廊が強化されています。さらに、エチオピアの進化する電化政策は、水力タービン、農業用ディーゼル、貨物フリートが電気自動車の普及拡大にもかかわらず依然として潤滑油に依存していることから、産業用オイル需要を引き続き押し上げています。

レポートの主要ポイント

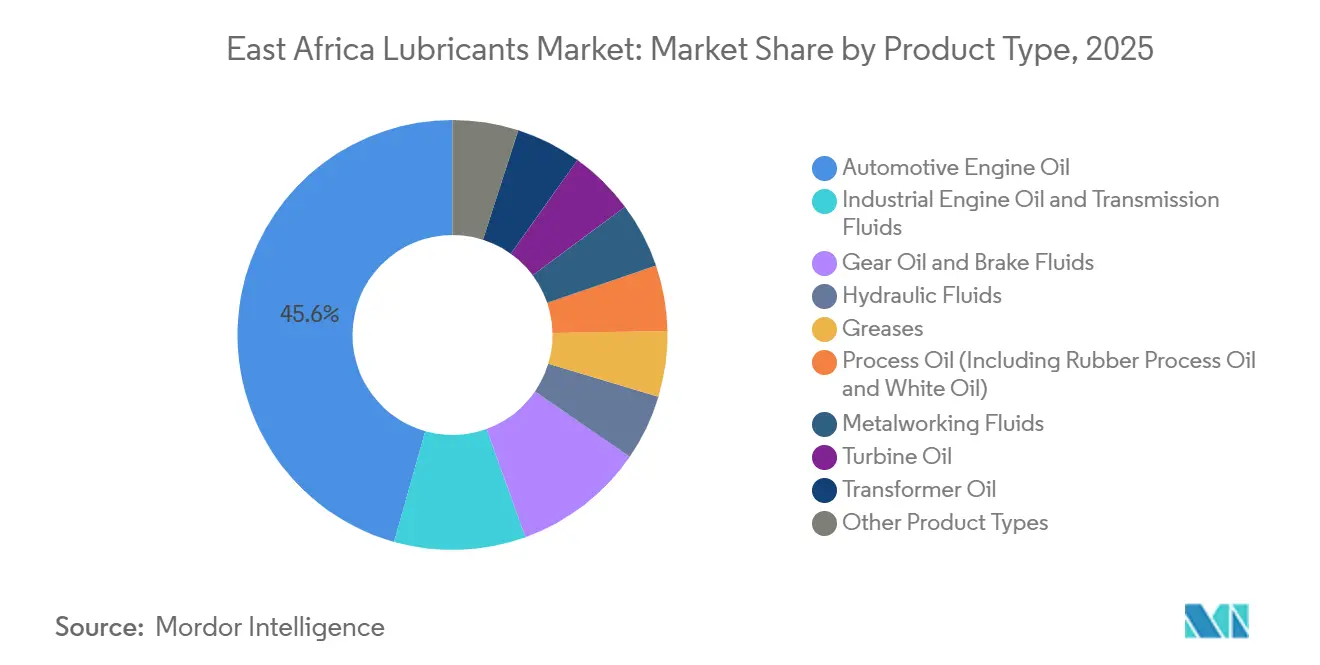

- 製品タイプ別では、自動車用エンジンオイルが2025年の東アフリカ潤滑油市場において45.62%のシェアでトップとなり、トランスミッションフルードは2031年までに5.12%のCAGRで拡大すると予測されています。

- 基油タイプ別では、鉱物油ベースの潤滑油が2025年の東アフリカ潤滑油市場シェアの58.89%を占め、バイオベース潤滑油は2031年までに5.43%のCAGRで成長する見込みです。

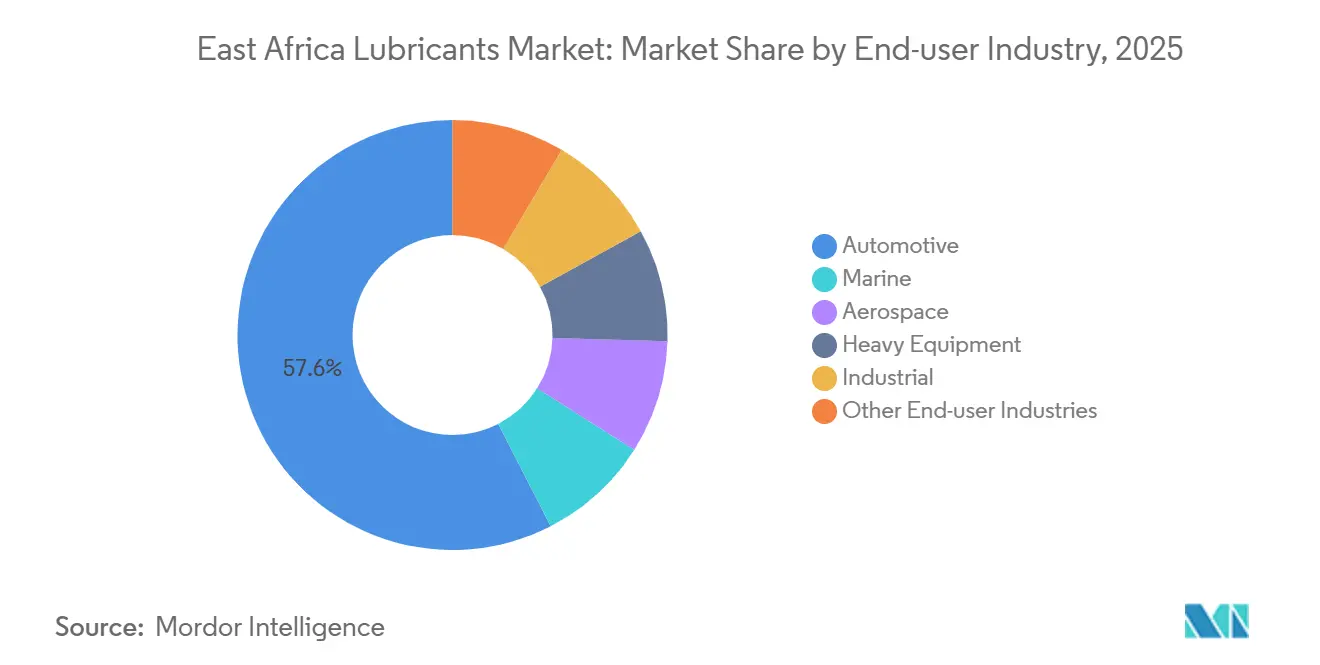

- 最終用途産業別では、自動車が2025年の東アフリカ潤滑油市場シェアの57.55%を占め、2031年までに5.22%のCAGRで成長する見込みです。

- 地域別では、ケニアが2025年の東アフリカ潤滑油市場シェアの41.66%を占め、タンザニアは2031年までに5.28%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

東アフリカ潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中古車フリートの急速な拡大 | +1.2% | ケニア、タンザニア、ウガンダ | 中期(2〜4年) |

| 高グレード合成油へのOEMの推進 | +0.8% | ケニア、エチオピア、タンザニア | 長期(4年以上) |

| AfCFTAによる越境貿易の自由化 | +1.0% | 地域全体(EAC、AfCFTA圏) | 短期(2年以内) |

| オフグリッド農業の電化 | +0.6% | タンザニア、ケニア、エチオピア | 中期(2〜4年) |

| 地域石油貯蔵ターミナルの拡張 | +0.7% | タンザニア(ダルエスサラーム)、ケニア(モンバサ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中古車フリートの急速な拡大

2024年、タンザニアは4万7,000台の中古車を輸入し、ケニアは3万9,000台を追加しました。これらの旧型車両は新型モデルと比較してエンジンオイルの消費量が最大20%多く、潤滑油需要を大幅に押し上げています。輸入車1万台ごとに年間約18万リットルの追加潤滑油需要が生まれます。ケニアでは平均車齢8〜12年、タンザニアでは10〜14年であり、鉱物油配合品への需要が引き続き優勢です[1]タンザニア歳入庁、「自動車輸入統計2024年」、tanzaniantra.go.tz。

エチオピアでは、内燃機関車の輸入禁止措置が建設・貨物分野の既存ディーゼル資産を排除するには至っておらず、産業用エンジンオイルへの安定した需要が確保されています。さらに、フォトン・タンザニアが2026年までに年間2,000台のAMT大型トラックを導入する計画など、商業フリートのアップグレードにより、トランスミッションおよびギアフルードへの需要増加が見込まれます。2025年7月のKEBS・ケニアパイプライン協定により検査手続きが合理化され、港湾での折り返し時間が7時間に短縮され、ディストリビューターはよりスリムなジャストインタイム在庫管理が可能となっています。

高グレード合成油へのOEMの推進

2024年11月、TotalEnergiesウガンダは更新されたUS 249規格に対応するためルビアラインを再ローンチし、API CK-4およびACEA E9への適合を達成するとともに、オイル交換インターバルを最大50%延長しました。高グレード合成油は鉱物油に比べて40〜60%のプレミアムが付くものの、コスト意識の高いボダボダ(バイク)やタクシー事業者の間での普及は依然として限定的です。しかし、Vivo EnergyのVE-CEMのような予知保全プラットフォームは、高い初期コストを正当化するダウンタイム削減効果を実証しています。

ISO/IEC 17025に基づく石油試験所の地域認定およびOryx EnergiesにおけるISO 9001認定ブレンディングにより、トレーサビリティが向上し、依然として約20%に達する偽造品の浸透に対処しています。

AfCFTAによる越境貿易の自由化

2025年7月、東アフリカ共同体(EAC)は従価税から調和された1リットルあたり0.46米ドルの特定関税へと移行し、陸揚げコストを均等化する一方でディストリビューターのマージンを約10%圧縮しました。それでも価格差は残存しており、例えばタンザニア国境付近のケニア人ドライバーが47%割引で燃料を購入するために越境するケースが頻繁に見られ、これが潤滑油の小売価格にも影響を与えています。

2025年第3四半期にルワンダが2,972万米ドル相当の潤滑油を再輸出し、その95%がコンゴ民主共和国(DRC)向けであったことは、内陸国がAfCFTA証明書を活用してハブアンドスポーク物流を最適化している実態を示しています。MVムプングサービスの導入やダルエスサラームターミナルの拡張などのインフラ整備により、マラウイ、ザンビア、DRCへの一括石油供給ルートとして南部回廊が強化されています。

オフグリッド農業の電化

ケニアの機械化推進とエチオピアのペイアズユーゴー(PAYG)電動トラクター試験事業により、トラクター1台あたりのディーゼルエンジンオイル消費量が年間約15リットル削減されています。しかし、これらの取り組みは電動ドライブトレインに必要な合成ギアオイルおよび油圧オイルへの需要を増加させています。さらに、グランド・エチオピアン・ルネサンスダムの5,150MWタービンやタンザニアのカバンガニッケル鉱山などの大規模プロジェクトが高性能産業用流体への需要を牽引し、道路輸送関連の潤滑油消費の減少を補っています。

TANESCOの2025年3月のタービンオイル入札活動は、産業用途におけるバイオベースおよび合成配合品の成長機会の拡大を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品および規格外製品 | -1.3% | ケニア、タンザニア、ウガンダ | 短期(2年以内) |

| 外貨不足 | -0.9% | エチオピア、ケニア | 中期(2〜4年) |

| ビクトリア湖バンカー燃料の硫黄上限規制 | -0.2% | ビクトリア湖流域(ケニア、タンザニア、ウガンダ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品および規格外製品

ケニアの偽造品取締機関は5年間で6,500万ケニアシリング相当の偽造潤滑油在庫を押収しましたが、規格外製品は依然として市場の約20%を占めています。これらの製品はエンジン寿命を最大30%短縮し、OEMの保証適用を無効にします。FOB価格の0.60%相当の輸出前検査費用が、適法な輸入業者のコストを増加させています。また、関税免除制度により一部の事業者が非課税の基油を国内市場に転用することが可能となっています。東アフリカの多くの小規模ブレンダーはISO認証を取得しておらず、トレーサビリティの確保が困難な状況です。一方、Oryx Energiesのダルエスサラームにある完全認証済み工場は業界のベストプラクティスを示しています。

外貨不足

エチオピアの継続的な外貨不足により、ガソリンおよびディーゼルの輸入が優先され、特殊潤滑油の入手可能性が制限されています。ケニアの2023〜24年の政府間輸入モデルは一時的に外貨圧力を緩和しましたが、その後契約紛争が発生し、東アフリカ潤滑油市場全体で供給混乱が生じました[2]エネルギー・石油規制機関、「外貨連動石油輸入制度概要2024年」、epra.go.ke。エチオピアが2025年6月に補助金を撤廃した際、ポンプ価格が20%上昇し、一時的に外貨が水力発電プロジェクト向け産業用潤滑油へと振り向けられ、政策変更が市場動向に与える影響が浮き彫りになりました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが基盤を形成し、トランスミッションフルードが加速

自動車用エンジンオイルは2025年の東アフリカ潤滑油市場規模の45.62%を占め、ケニアとタンザニアの混合フリートが定期的なオイル交換インターバルに依存していることを反映しています。一方、トランスミッションフルードはフォトンAMT大型トラックへの自動化マニュアルトランスミッション採用と地域フリートの近代化プログラムに牽引され、2031年までに5.12%のCAGRで成長すると予測されています。東アフリカ潤滑油市場には、カバンガニッケルやグランド・エチオピアン・ルネサンスダムなどの大規模インフラプロジェクトを支える産業用エンジンオイル、ギアオイル、油圧オイルも含まれています。

TotalEnergiesの2024年ルビア再ローンチは、ターボチャージドディーゼルエンジンのオイル交換インターバルを50%延長できるAPI CK-4オイルへのシフトを示しています。しかし、ボダボダセグメントのオーナードライバーにとって価格の手頃さは依然として重要な課題です。プロセスオイルおよびタービンオイルは、ケニアのリフトバレーの地熱発電プロジェクトやタンザニアの水力発電所で使用されています。Vivo EnergyのVE-CEMプラットフォームはリアルタイムのエンジン分析を提供し、高粘度合成油への移行によるコスト効果を強調することで、合成油へのシフトを後押ししています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

基油タイプ別:鉱物油が優位を維持し、バイオベースが存在感を高める

鉱物油ベースの潤滑油は2025年の東アフリカ潤滑油市場数量の58.89%を占めました。半合成油は中間層を形成していますが、偽造品の蔓延がその信頼性を損なっています。バイオベース潤滑油は2031年までに5.43%のCAGRで成長すると予測されていますが、コストが60〜80%高く、現地原料サプライチェーンが整備されていないため、現時点では小さな市場シェアにとどまっています。Oryx EnergiesとTotalEnergiesはISO認証ブレンド向けに500SN、150SN、BSS基油を輸入している一方、小規模事業者は関税免除制度を利用して関税を回避し配合を希釈しています。バイオベースブレンドは、ビクトリア湖フェリー、国立公園、有機農業に対するより厳格な環境基準の導入に伴い成長が見込まれています。

最終用途産業別:自動車がリードし、重機が成長

自動車産業は2025年需要の57.55%を占め、2031年までに5.22%のCAGRで成長すると予測されています。乗用車がこの数量の大部分を占め、アリスター・グループの650台のHOWOフリートや新たなAMT車両の取得に支えられた商業トラックも拡大しています。二輪車は頻繁ではあるものの少量の補充を行い、ワークショップの安定した稼働を維持しています。

建設、鉱業、農業を含む重機市場は、カバンガニッケルや地熱掘削などのプロジェクトとともに成長しています。水力発電、金属、繊維を含む産業消費者は、タービンオイルに関するジュリウス・ニエレレ水力発電入札に牽引されています。海運需要は、キスム港での物流活動の増加とMVムプングサービスにより強化され、ビクトリア湖が一括再輸出の主要ハブとして位置づけられています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

地域分析

ケニアは2025年の市場数量の41.66%を占め、336拠点のShellネットワークとモンバサの北部回廊スループットに支えられています。タンザニアは37万8,000立方メートルのダルエスサラームターミナルと大型車両登録台数の増加に牽引され、2031年までに5.28%のCAGRで成長すると予測されています。ウガンダはVivo Energy所有の195拠点のShellサイトとRubis Energyのスタンド改装を活用し、アルベルティン・グラベン開発を支援しています。エチオピアの市場は、ICE禁止措置にもかかわらず、水力タービンと既存のディーゼルフリートから恩恵を受けています。ルワンダ、ブルンジ、DRC東部は直接販売では小さなシェアを占めるにとどまりますが、道路・湖上貨物ネットワークの整備に伴い再輸出成長の潜在力を有しています。

競合環境

上位3社のマーケター、Vivo Energyケニア、Rubis Energyケニア、TotalEnergiesマーケティングケニアは2025年の下流燃料販売の大部分を掌握しており、その潤滑油ラインも同様の流通構造を反映しています。ケニアのハーフィンダール・ハーシュマン指数0.105は限定的ながら集中した競争を示しており、大手企業が価格設定に影響力を持つ一方、小規模ディストリビューターはEACの固定関税を吸収するのに苦慮しています。RubisによるNational Oilへの60億ケニアシリングの投資は、垂直統合が在庫融資とデポインフラをいかに確保するかを示しています。Vivo EnergyのVE-CEMデジタルサービスは、コモディティ供給から稼働率最適化へと焦点を移し、鉱業、運輸、農業分野のフリートアカウントを確保しています。Oryx EnergiesはISO 9001/14001/45001認証を取得し、ブレンドのトレーサビリティを強調することで、プレミアムセグメントへの偽造品の影響に対抗しています。

東アフリカ潤滑油産業のリーダー企業

TotalEnergies

Shell plc

Chevron Corporation

Oryx Energies

Hass Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:エチオピア航空は英国を拠点とするAeroservicesとExxonMobil航空用潤滑油を調達する5年間の供給契約を正式に締結しました。このパートナーシップにより、航空機整備業務に不可欠な材料の安定した信頼性の高い供給が確保されます。

- 2025年11月:ナイロビを拠点とする商社Gulf Energy Ltd.は、2026年末までに南ロキチャール盆地での原油生産を開始する計画を発表しました。この動向は、生産用原材料の入手可能性を高めることで潤滑油市場に影響を与えると予想されます。

東アフリカ潤滑油市場レポートの調査範囲

潤滑油は基油と添加剤の組み合わせから製造される物質です。これらの潤滑油はエンジン、ブレーキ、ギアなどの自動車用途に幅広く使用されています。潤滑油の配合における基油の組成は主に75〜90%です。潤滑油は接触面間の摩擦を低減し、摩擦によるエネルギー損失を最小化するために使用されます。

東アフリカ潤滑油市場は、製品タイプ、基油タイプ、最終用途産業、地域別にセグメント化されています。製品タイプ別では、自動車用エンジンオイル、産業用エンジンオイル、トランスミッションフルード、ギアオイル、ブレーキフルード、油圧フルード、グリース、プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)、金属加工液、タービンオイル、変圧器オイル、その他の製品タイプにセグメント化されています。基油タイプ別では、鉱物油ベース潤滑油、合成潤滑油、半合成潤滑油、バイオベース潤滑油にセグメント化されています。最終用途産業別では、自動車、海運、航空宇宙、重機、産業、その他の最終用途産業にセグメント化されています。自動車セグメントはさらに乗用車、商用車、二輪車に細分化されています。重機セグメントはさらに建設、鉱業、農業に細分化されています。産業セグメントはさらに発電、冶金・金属加工、繊維、石油・ガスに細分化されています。本レポートは地域内7カ国の潤滑油市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(リットル)ベースで算出されています。

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧フルード |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービンオイル |

| 変圧器オイル |

| その他の製品タイプ |

| 鉱物油ベース潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオベース潤滑油 |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他の最終用途産業 |

| ケニア |

| タンザニア |

| ウガンダ |

| エチオピア |

| ルワンダ |

| ブルンジ |

| コンゴ民主共和国 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧フルード | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| 変圧器オイル | ||

| その他の製品タイプ | ||

| 基油タイプ別 | 鉱物油ベース潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオベース潤滑油 | ||

| 最終用途産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他の最終用途産業 | ||

| 地域別 | ケニア | |

| タンザニア | ||

| ウガンダ | ||

| エチオピア | ||

| ルワンダ | ||

| ブルンジ | ||

| コンゴ民主共和国 | ||

レポートで回答される主要な問い

東アフリカ潤滑油市場の規模はどのくらいですか?

東アフリカ潤滑油市場は2026年に3億1,843万リットルに達し、2031年までに4億737万リットルに達すると予測されています。

2025年に東アフリカで最も多くの潤滑油を使用した国はどこですか?

ケニアは2025年の地域数量の41.66%を占め、最大の小売ネットワークに支えられています。

2025年に消費を主導した製品タイプは何ですか?

自動車用エンジンオイルが2025年需要の45.62%をリードし、大規模な中古車フリートを反映しています。

偽造品の浸透度はどの程度ですか?

規格外品および偽造潤滑油は東アフリカの数量の約20%を占め、正規ブランドに多大な収益損失をもたらしています。

最終更新日: