南アフリカ潤滑油市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

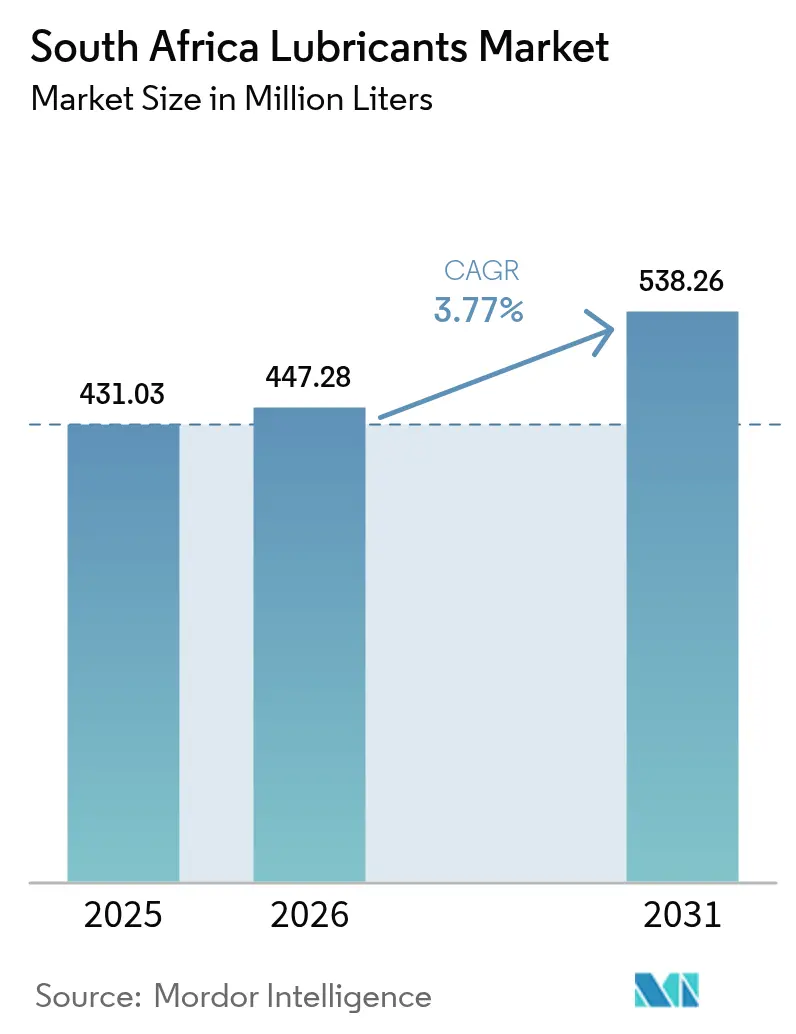

| 基準年の市場規模 (2025) | 431.03 百万リットル |

| 市場取引高 (2026) | 447.28 百万リットル |

| 市場取引高 (2031) | 538.26 百万リットル |

| 成長率 (2026 - 2031) | 3.77% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ潤滑油市場分析

南アフリカ潤滑油市場の規模は、2025年の4億3,103万リットルから2026年には4億4,728万リットルに成長し、2026年〜2031年にかけて3.77%のCAGRで2031年までに5億3,826万リットルに達すると予測されています。この堅調な軌跡は、安定した産業活動、底堅い鉱業生産、および依然として拡大する車両保有台数を反映しており、これらすべてが高規格潤滑油グレードへの継続的な需要を下支えしています。頻繁な計画停電(ロードシェディング)イベントが引き続き非常用発電機の使用を促進し、エンジンオイルの増分需要量を押し上げています。また、環境規制の強化が、廃棄物量を削減しオイル交換間隔を延長するプレミアム合成油への移行を促しています。供給側のダイナミクスも変化しており、国内の2つの製油所が2020年水準の50%未満の稼働率で操業を続けているため、基油および完成品ブレンドの輸入依存度が高まっています。競争の激しさも増しており、最近統合されたVivo-Engenの小売ネットワークは1,300か所を超えるスタンドに広がり、同グループに南アフリカ潤滑油市場における他社が追随できない市場アクセス力をもたらしています。

レポートの主要な調査結果

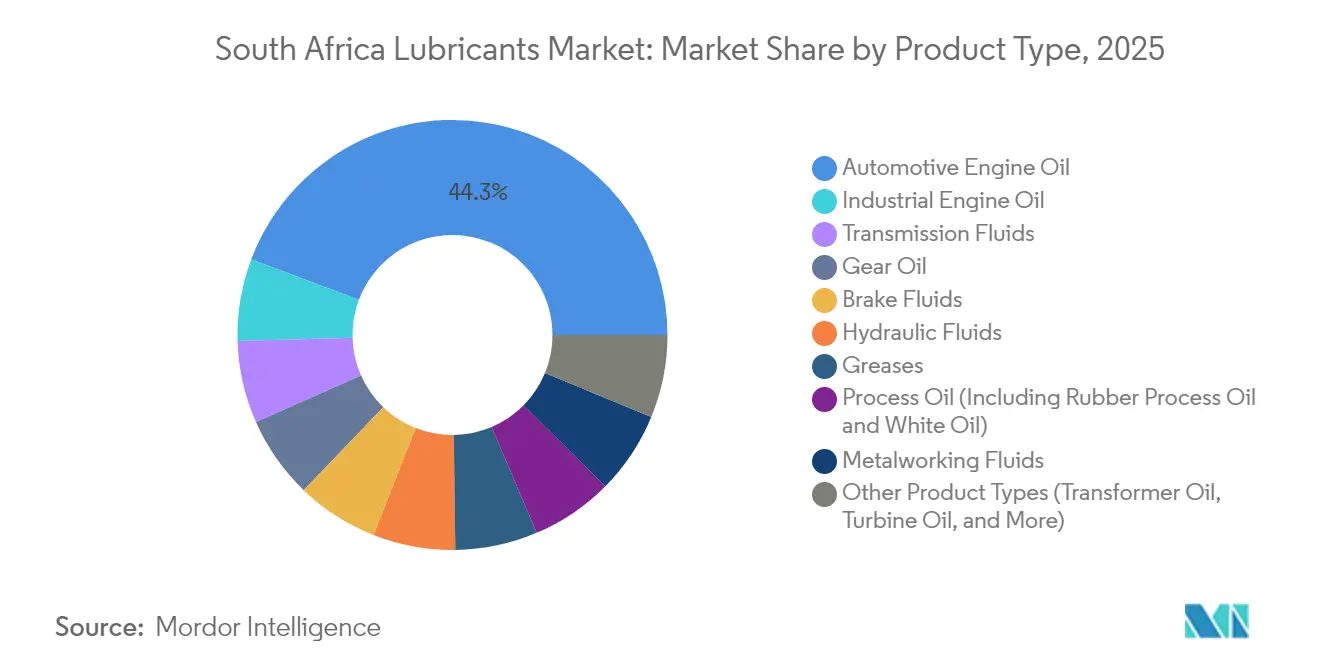

- 製品タイプ別では、2025年の自動車用エンジンオイルがコロンビア潤滑油市場規模の44.26%のシェアを占め、グリースは2031年にかけて4.18%のCAGRで成長しています。

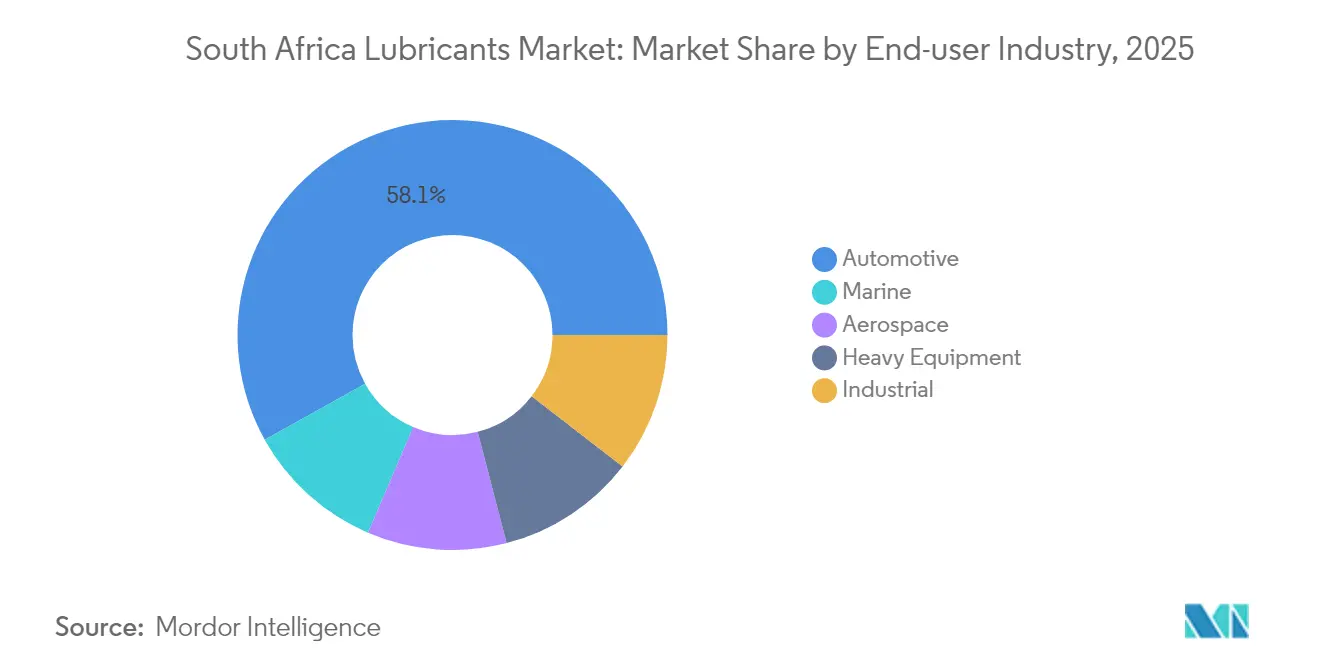

- 最終用途産業別では、2025年に自動車セクターがコロンビア潤滑油市場シェアの58.09%を占め、産業セクターが2031年にかけて3.96%のCAGRで最も速い拡大を記録しています。

- 基油タイプ別では、鉱物油ベースの潤滑油が2025年に市場の67.65%を占め、合成潤滑油への需要は予測期間(2026年〜2031年)中に4.04%のCAGRで成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ潤滑油市場の動向と洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 車両保有台数の拡大と老朽化する車隊 | +0.8% | ハウテン州、西ケープ州、全国規模のアフターマーケット | 中期(2〜4年) |

| 鉱業および産業の回復 | +1.2% | リンポポ州、ノースウェスト州、ノーザンケープ州、重工業回廊 | 短期(2年以内) |

| プレミアム合成油への急速な移行 | +0.6% | 産業ハブ、貨物輸送回廊 | 長期(4年以上) |

| 現地でのUCO(廃食用油)からバイオディーゼルへの転換プログラム | +0.3% | 西ケープ州、クワズールー・ナタール州、特定の全国パイロット事業 | 長期(4年以上) |

| デジタル「潤滑油プラス」車隊サービス | +0.4% | 商業車隊の密度が高い都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

車両保有台数の拡大と老朽化する車隊

南アフリカの登録車両数は引き続き緩やかに増加しており、2024年に2,017億ランドと記録的な水準に達した自動車輸出額がこれを後押ししています[1]NAAMSA スタッフ、「2024年自動車輸出実績」、naamsa.co.za。老朽化した車両保有台数はより頻繁なオイル交換を必要とし、エンジン摩耗を補うために高粘度グレードが求められます。計画停電により、事業者が稼働時間を確保するために発電機やハイブリッドバンを導入することで商業車隊の入れ替えが加速しています。ただし、内燃機関パワートレインは依然として販売を支配しており、2025年の総販売台数の98.6%を占めています。その結果、中級鉱物系エンジンオイルへの需要は底堅く推移していますが、より長いオイル交換間隔を求める車隊管理者によってプレミアム合成油の採用が増加しています。部品サプライヤーによれば、延長交換間隔対応の製剤により、高走行距離の配送バンでは年間1〜2回のサービス訪問が削減され、ダウンタイムコストの直接的な低減につながっています。

鉱業および産業の回復が需要を促進

商品価格の改善と安定化プログラムにより、新たな鉱業設備投資が解放されています。その一例として、Sibanye-Stillwaterがエネルギーコスト削減とディーゼル使用量削減を目的として発表した110億ランドの再生可能エネルギーパイプラインがあります。電動化された運搬トラックや自動処理ラインは、高負荷サイクル下で粘度を維持できる特殊油圧作動油、ギアオイル、高性能冷却剤を必要とします。プラント管理者は、計画外ダウンタイムを最小化するために状態監視とサービスとしての潤滑油(ルブリカント・アズ・ア・サービス)契約を導入しており、この傾向は技術フィールドチームを持つサプライヤーに有利に働いています。産業生産が最近の電力供給不足から回復するにつれ、金属加工液、コンプレッサーオイル、食品グレード潤滑油の注文も回復し、南アフリカ潤滑油市場に増分数量をもたらしています。

プレミアム合成油への急速な移行

最終用途ユーザーは、ドラム缶の購入価格ではなく総所有コストを評価するようになっており、この考え方が合成油に期待される4.11%のCAGRを支えています。地下鉱業機器は45°Cを超える周囲温度下で稼働しており、粘度の低下を許容できないため、高粘度指数(高VI)合成油圧作動油が論理的な解決策となっています。自動車ワークショップでは、新しいOEMの保証仕様を満たし測定可能な燃費向上をもたらす完全合成SAE 5W-30グレードへの消費者需要の高まりが報告されています。初期の車隊パイロット事業では、オイル交換間隔が15〜20%延長されることが確認されており、計画停電によりワークショップの稼働時間が制限される場合にこの節約効果は一層大きくなります。環境コンプライアンスも一つの触媒となっています。合成油は一般的に重金属の含有量が少なく、廃油の発生量が少ないため、拡大生産者責任(EPR)のコスト回避戦略に合致しています。

現地でのUCO(廃食用油)からバイオディーゼルへの転換プログラムがバイオ潤滑性需要を高める

2024年に採択された国家バイオ燃料価格規制は、工場や大規模なホスピタリティグループが使用済み食用油を現地でバイオディーゼルに転換することを奨励しています。これらのマイクロリファイナリーは、酸性の原料に耐えられる食品グレードのギアオイル、高温熱媒体フルード、特殊グリースを必要とします。化学品サプライヤーは、バイオディーゼルの低温流動性特性を向上させるために、潤滑性を高めたエステル系潤滑油を導入しています。ケープタウンおよびダーバンのパイロットプラントでは、クローズドループ型潤滑油と原料回収を統合することで、廃棄物削減率を40%以上に引き上げられることが示されています。一方、潤滑油ベンダーは使用済みバイオ潤滑油を収集して再精製業者に返送する逆物流回収スキームを設計しており、コンプライアンスの収益化とクロスセルの機会創出につなげています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ランドの変動性と輸入パリティ価格 | -0.9% | 全国規模、特に沿岸部の輸入ハブで顕著 | 短期(2年以内) |

| 廃油処理規制の強化 | -0.5% | 執行が厳しい主要都市圏 | 中期(2〜4年) |

| 計画停電による生産の不安定性 | -0.7% | 製造・鉱業ベルト地帯 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ランドの変動性と輸入パリティ価格圧力

南アフリカ・ランドは2024年に米ドルに対して18%超の変動を示し、APIグループIIおよびグループIIIの輸入基油に依存するブレンダーに即座のコストショックをもたらしました。10%の通貨下落は、往々にして3か月以内に完成潤滑油のリスト価格を6〜8%押し上げ、先物ヘッジ手段を持たない中小規模の独立系企業の運転資金を圧迫します。通貨変動に重なるディーゼル税の値上げは内陸輸送コストを上昇させ、特に遠隔地の鉱山へのサービス提供において顕著です。顧客側は固定価格契約や支払期間の延長を要求し、いずれも販売業者の信用リスクエクスポージャーを増大させます。燃料サーチャージの上昇は缶やカートンのコストも押し上げます。これは包装材サプライヤーがエネルギーおよび樹脂コストの増加をリアルタイムで転嫁するためです。

廃油処理規制の強化

2021年5月以降の拡大生産者責任(EPR)フレームワークの完全施行により、潤滑油メーカーは廃油と空容器の回収費用を負担し、監査済みの重量報告書を提出し、リサイクル率の閾値を満たすことが義務付けられています。違反した場合は罰金および最大15年の懲役刑が課せられるリスクがあり、企業はコンプライアンスインフラへの過剰投資を余儀なくされています[2]林業・漁業・環境省、「拡大生産者責任規制」、dffe.gov.za。参加費用は純費用回収ベースで課せられるため、費用の変動はリサイクル商品価格と回収効率を反映し、予算管理を複雑にします。歴史的にサードパーティ回収業者に依存してきた中規模の地場ブレンダーは、今や追跡ソフトウェアや契約輸送サービスのための設備投資に直面しています。EPRは環境上の利益をもたらしますが、短期的な影響は店頭価格を2〜3%押し上げることであり、価格に敏感な小売チャネルでの販売量維持に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが数量成長を牽引

自動車用エンジンオイルは2025年の販売量の44.26%を占め、南アフリカ潤滑油市場が乗用車および小型商用車の定期的なメンテナンスサイクルに根差していることを示しています。老朽化した車両の広範な普及と延長交換間隔への移行の遅さが、合成油の採用が増加する中でもワークショップの活発な回転を維持しています。ディーラーチャネルでは、鉱物油同等品より30〜40%高い価格のプレミアム完全合成グレードが、サービスプランとオイル交換を組み合わせる形でシェアを拡大しています。グリースは総リットル数に占める割合が中位一桁台にとどまりますが、再生可能エネルギー向けベアリングや地下鉱業運搬トラックのホイールハブでの使用強化を背景に、2031年にかけて4.18%のCAGRで最も速い成長を記録しています。トランスミッションフルードとギアオイルは商業車市場の成長に追随しており、特に都市部のタクシーへのオートマチックギアボックスの普及が進んでいます。

より広範な製品ミックスは、計画停電によって引き起こされる過酷な使用条件に適応しています。発電機用オイルは低品質ディーゼルからの硫黄を中和するために高TBN(全塩基価)が必要であり、産業用コンプレッサーオイルはプラントがオフピーク生産に移行する際の長時間稼働に対応するための改善された酸化安定性が求められます。金属加工液は、2025年中頃に製造業PMIが拡張局面に回帰したことで注文が回復しています。ただし、VOC排出量が少ないとして水溶性化学品が新規入札を主導しています。プロセスオイル、特に化粧品向けホワイトオイルとタイヤ工場向けゴムプロセスオイルは、ニッチな存在ながら安定したマージンをもたらしています。バッチの均質性と食品グレード認証を保証できるサプライヤーは、これらグレードの商品化が進む中でも反復契約を確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:自動車の優位性が産業部門の挑戦に直面

自動車チャネルは2025年の総販売量の58.09%を占め、南アフリカにおいて個人の移動手段が依然として中心的な役割を果たしていることを裏付けています。ディーラー、クイックルーブチェーン、インフォーマルワークショップを合わせると数百万件に上る四半期ごとのオイル交換が行われており、南アフリカ潤滑油市場に予測可能なベースロードを供給し続けています。しかし、鉱業、製造業、建設、農業、海運、航空を包含する産業コホートは、商品プロジェクトの復活と再生可能エネルギーの建設拡大に伴い、2031年にかけて3.96%のCAGRというより速い成長を見込んでいます。鉱山会社は状態監視対応グリースおよび耐火性油圧作動油の標準化を進めており、いずれも主流の自動車用オイルよりも1リットルあたりの単価が高くなっています。

海運潤滑油は上昇余地を示しています。ダーバン港とケープタウン港はヨーロッパからアジアへの主要航路上に位置しており、通過船舶はトランクピストンエンジンオイルおよびエコフレンドリーなスターンチューブグリースの補給を義務付けられています。航空ニッチは比較的小規模ながらも安定しており、南アフリカ航空の機体整備および地域貨物輸送の拡大による高性能タービン油の需要に支えられています。建設と農業は需要プロファイルに季節性を加えており、潤滑油の最大消費は植え付けサイクルとインフラ資金の放出に連動しています。産業系バイヤーを対象とするサプライヤーは、現場での流体管理サービスによって差別化を図っており、この付加価値アプローチは大衆市場向け自動車小売では普及していません。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

基油タイプ別:鉱物油が合成油からの圧力に直面

コスト意識の高さにより、鉱物ベースの製剤は依然として販売リットルの67.65%を占めており、これは確立された精製からブレンドへのインフラと浸透したディストリビューター関係の両方を反映しています。国内供給面の優位性には、リードタイムの短縮とヘッジエクスポージャーの低減が含まれ、ランドが変動する環境での競争力ある価格設定を可能にしています。それにもかかわらず、合成油は予測期間(2026年〜2031年)中に4.04%のCAGRで最も速い拡大を見込んでおり、オイル交換間隔の延長、計画外ダウンタイムの削減、潤滑油廃棄量の全体的な削減という能力が、現在企業のESGスコアカードで追跡される成果として評価されています。半合成油は橋渡しの役割を果たし、車隊オペレーターが完全合成油のプレミアムを負担せずに部分的なパフォーマンス向上を体験できるようにしています。

エステル系油圧作動油および変圧器油は、沿岸の風力発電所や地下白金鉱山などの感受性の高い生態系において重要な要素となる優れた生分解性とフラッシュポイント安定性を示しています。再精製基油(RRBO)も主流ブレンドへの浸透を進めており、SasolはOEM承認を損なうことなく最大25%のRRBO含有量を持つ産業用ギアオイルを認定しています。予測期間を通じて、合成油とバイオベース油を合わせたシェアが南アフリカ潤滑油市場において従来の鉱物油シェアから6ポイントを切り崩すと見込まれています。

地理分析

ヨハネスブルグとプレトリアを擁するハウテン州は、国内の自動車OEM工場、主要な鉱業本部、最も密度の高い道路走行車両を抱えるため、潤滑油消費の中心地であり続けています。N1およびN3回廊を走る継続的な貨物輸送がディーゼルエンジンとオイルの活発な回転を促し、オール・タンボ国際空港が航空用潤滑油需要を支えています。クワズールー・ナタール州は2番目の地位にあり、海運グレードのトランクピストンエンジンオイルを供給し広範な石油化学・自動車組立活動を支えるダーバンのマルチプロダクト港に後押しされています。同州での計画停電の頻度は発電機用オイルの引き取り頻度を高めていますが、港の混雑が添加剤の輸入を遅らせることがあり、地場ブレンダーはより高い安全在庫を維持することを余儀なくされています。

西ケープ州の潤滑油需要は沿岸州の中で最も速く成長しており、カルー一帯の風力エネルギープロジェクトや広い動作温度範囲の特殊グリースを必要とするノーザンケープ州の太陽光アレイ設置が牽引しています。ケープタウンの船舶修繕ドックはさらにニッチな合成エマルションや耐火性油圧作動油を吸収しています。鉱業が盛んな州――リンポポ州、ノースウェスト州、ノーザンケープ州――は、粉塵が多く高負荷の環境に適した大量の重質ディーゼルエンジンオイル、高極圧ディファレンシャルギアオイル、高滴点グリースを消費しています。これらの州への流通は、砂利道の最終マイル配送や限られた保管施設といった物流上のハードルに直面しており、沿岸市場との陸揚げコスト差異を拡大させています。

フリーステート州は、トウモロコシとヒマワリの収穫サイクルに関連した農業用潤滑油の安定した注文から恩恵を受けており、SasolのセクンダにおけるGTL(ガス液化)合成燃料コンプレックスがタービン油、コンプレッサーフルード、特殊プロセスオイルの消費を支えています。イースタンケープ州のポートエリザベス周辺の自動車ハブにはフォードとフォルクスワーゲンの組立ラインがあり、金属加工液と車両出荷前エンジン充填の安定した入札を発行しています。地方政府データによると、イースタンケープ州における自動車および製造業の合算活動は大幅に増加する見込みであり、付随する潤滑油量の拡大を支えています。すべての州にわたって、供給チェーンリスクは港湾遅延と周期的な道路貨物輸送の混乱に依然として結びついており、これらの要因が販売業者に対し、南アフリカ潤滑油市場内でのマルチポート輸入戦略と内陸クロスドッキング拠点の維持を促しています。

規制環境

南アフリカの潤滑油の生産、輸入、流通は、鉱物資源エネルギー省(石油製品法、1977年)が主導するより広範な石油・化学品コンプライアンスの枠組みの中に位置づけられており、技術要件とライセンス制度を通じて監督が実施されている。国家強制規格規制当局(NRCS)は、NRCS法(2008年)の下で設立され、自動車および化学品関連製品グループ全般にわたって強制規格および技術規制を管理しており、規制対象製品カテゴリーにおける市場参入と継続的な適合性のゲートキーピング層として機能している。

環境コンプライアンスは、林業・水産・環境省の下での拡大生産者責任(EPR)枠組みを基盤としており、2021年5月以降、潤滑油および関連包装材に対して施行されている。この規則は、使用済みオイルおよび容器について、監査された報告と資金を伴った回収システムを義務付けている。並行して、南アフリカはバーゼル条約、ロッテルダム条約、ストックホルム条約の下での義務を維持しており、これが潤滑油添加剤、容器、廃油に関連する有害物質および廃棄物の流れがバリューチェーン全体でどのように管理されるかを規定している。

バリューチェーン分析

バリューチェーンはベースオイルと添加剤から始まる。国内でのブレンディングはAPIグループIIおよびIIIのベースオイルと特定の添加剤化学品について輸入依存度が高まっており、一方で小規模な割合は国内製油および合成燃料バリューチェーンを通じて供給されている。ブレンディングと包装はハウテン州および主要な物流回廊周辺に集中しており、製品は多国籍ブランドマーケター、大手燃料小売業者、そしてAtlas Oil and Chemical、Strub Lubricants、CIM Lubricants、Durban Lubricantsなどの独立系ブレンダーおよび流通業者、さらにOily SAのような輸入重視のプレーヤーを含む多層的な流通ネットワークを通じて移動する。

中流の貯蔵、ターミナル、道路輸送は沿岸港と内陸需要地を結んでいる。液体燃料エコシステムの中で、競争委員会はSAPIAに対し、2026年6月30日まで、サプライチェーンの各段階(インバウンド物流やターミナル運営を含む)にわたる協力協定について条件付き適用除外を認めている。下流では、小売およびワークショップチャネルによる市場アクセスの優位性が引き続き強化されており、一方で使用済みオイルの回収・再生はEPRに整合したシステムの下で組織化されている。ROSE Foundationのような業界主導の組織は、再精製・回収市場に流入する回収経路の調整を支援している。

競争環境

南アフリカ潤滑油市場は中程度に集約されています。多国籍大手が世界的な下流ポートフォリオを微調整し、地域の独立系企業が事業売却を活用する中、統合が競争ダイナミクスを再形成しています。Vivo EnergyによるEngen買収の完了により、1,300か所を超えるフォーコートからなる小売ネットワークが誕生し、同グループは燃料と潤滑油の両面でブランド認知度を高め、他社が追随できない最終マイルリーチを獲得しています。市場への新規参入者はシェアを獲得するためには、自動車OEMの調達パネルや鉱業入札委員会の要件を満たすべく、廃油回収パートナーシップを含む信頼性の高いEPRコンプライアンス計画を提示する必要があります。

南アフリカ潤滑油業界のリーダー企業

Astron Energy (Pty) Ltd.

Engen Petroleum

Sasol

BP p.l.c.

Shell plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

EPR主導の循環性は、2021年5月から施行されているEPR枠組みの下で、潤滑油と検証可能な使用済みオイルおよび包装の回収、監査済みの報告、追跡・トレース支援を組み合わせられるサプライヤーにとって白地領域を生み出している。多くの車両群、鉱山、工場にとって、差別化はドラム単価を超えて、廃棄証明のニーズ、文書化された交換間隔、社内ESGスコアカードに整合する廃棄物量の削減に対応するサービスモデルへと移行しつつある。

国内能力の追加はまた、添加剤の現地化と地域的な技術サポートにおける機会を示している。2026年1月、Chevron OroniteはAzelis South Africaとのパートナーシップを拡大し、PARATONE 24EX粘度調整剤の南アフリカでの現地製造を開始した。これは、専門添加剤に依存する配合においてリードタイムと通貨リスクを削減する実用的な方法を提供する。市場開拓の面では、FUCHSは2026年5月にポロクワネに新しい支店を開設し、リンポポ州の鉱業・農業回廊向けの物流と技術対応力を強化した。これは、稼働率、状態監視、油圧作動油・ギアオイル・グリースといった特殊流体がより高い性能要件を伴う産業州において、近接性を基盤としたサービスがサプライヤー選定を後押ししていることを反映している。

最近の業界動向

- 2026年6月:Engen Petroleumは、無水カルシウム技術を用いた新しいグリースチューブレンジ(CVジョイント、ホイールベアリング、汎用バリアントを含む)を発売した。この形態は、自動車および軽工業メンテナンスにおけるワークショップの利便性とよりクリーンな塗布を目的としており、差別化された包装と性能ポジショニングを通じてプレミアム化を支えている。

- 2026年5月:FUCHS Lubricants South Africaは、リンポポ州ポロクワネに新しい支店を開設し、鉱業・農業顧客に近い場所での物流範囲と技術サポートを拡大した。この拡大は、状態監視と迅速な補充サイクルがサプライヤー選定に影響を与える北部の産業回廊において、サービス主導の販売を強化する。

- 2024年4月:Vivo EnergyはEngenの買収を完了し、両事業を統合して南部アフリカにおけるより大規模な下流プラットフォームを構築した。南アフリカでは、この統合によりガソリンスタンドおよび流通の到達範囲が拡大し、拡大された小売・商業ネットワークを通じて潤滑油の市場アクセス規模が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、車両用途および産業用途にわたって南アフリカ国内で消費される完成潤滑油を対象としており、現地需要の時点で測定される。国内生産および輸入を通じて供給される数量を含み、それらを典型的な運用条件における潤滑油の用途別に追跡する。

対象範囲の除外:原料として販売されるベースオイル、単独化学品として販売される添加剤、および潤滑油としてではなく主に燃料または工程用化学品として使用される流体は除外する。

セグメンテーション概要

- 製品タイプ別

- 自動車用エンジンオイル

- 産業用エンジンオイル

- トランスミッションフルード

- ギアオイル

- ブレーキフルード

- 油圧作動油

- グリース

- プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)

- 金属加工液

- タービン油

- 変圧器油

- その他の製品タイプ

- 最終用途産業別

- 自動車

- 乗用車

- 商用車

- 二輪車

- 海運

- 航空宇宙

- 重機

- 建設

- 鉱業

- 農業

- 産業

- 発電

- 冶金・金属加工

- 繊維

- 石油・ガス

- その他の最終用途産業

- 自動車

- 基油タイプ別

- 鉱物油ベース潤滑油

- 合成潤滑油

- 半合成潤滑油

- バイオベース潤滑油

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、年ごとに安定している公開指標を用いて潤滑油の需要像を構築することから始まる。製造業、鉱業、エネルギー、輸送活動に関する南アフリカ政府統計、潤滑油の税関・関税品目別貿易データ、および利用可能な場合の道路交通・車両登録データなどの情報源を参照する。規格および製品性能の背景についても、SAE、API、ISOなどの機関を用いて相互確認を行い、集計された製品が実際の購買における潤滑油の仕様と一致するようにしている。

デスク段階は次に、年次報告書、投資家向けプレゼンテーション、プレスリリースなどのメーカーおよび流通業者の公開資料によって裏付けられ、これらは数量、工場の変更、チャネルの焦点を示している。非上場企業の規模に関するデータギャップが存在する場合は、企業財務・インテリジェンス向けの有料サブスクリプション、潤滑油specificの市場情報、および出荷レベルでの輸出入照合を用いて、単一情報源への依存を避けている。上記の情報源は例示であり、最終的な入力データを収集、検証、明確化するために、他にも多数の公開文書およびデータセットが検討された。

一次インタビューおよび調査

一次調査は、デスク指標を南アフリカにおける現実的な潤滑油需要と製品構成に翻訳し、自動車、鉱業、農業、製造業、電力関連の最終用途に実際に何が販売されているかを確認するために用いられた。ブレンダー、流通業者、サービスワークショップ、車両群メンテナンスチーム、産業プラントのメンテナンス担当者など、バリューチェーン全体の参加者と対話を行った。この情報は、各最終用途で用いられるパックサイズ、交換間隔、製品アップグレードのペースを確認するのに役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部(CXO):13% | |

| 中堅層:40% | 機能/部門責任者:34% | |

| 小規模プレーヤー:21% | マネージャー:53% |

市場規模算定と予測

規模算定はトップダウンの需要再構築から始まり、車両保有台数と稼働率、産業生産の指標、潤滑油交換頻度が主要用途別のリットル消費量に変換され、その後典型的な交換間隔と製品構成によってフィルタリングされる。国全体の合計が構築された後、チャネルレベルでのサンプルASP×数量、流通業者のスループットに関する議論、輸入と国内ブレンディングの供給可能性といった選択的なボトムアップチェックによって圧力試験が行われ、合計が妥当であることを確認する。

モデルで使用される主要な入力データには、主要カテゴリー別の稼働車両人口、オイル交換サイクルに影響を与える貨物・旅客輸送動向、産業用潤滑油の稼働時間の代理指標としての鉱業・製造業活動、そしてバルク販売とパッケージ販売の割合が含まれる。これは価格変動がどれほど速く現れるかに影響するためである。予測は、マクロおよびセクター見通しに基づくシナリオ分析を用いて処理され、需要ケースは予想されるメンテナンス強度と高性能潤滑油の採用ペースに基づいて調整される。小規模チャネルでカバレッジが不均一な場合、既知の浸透率範囲に基づいた保守的なギャップ埋めを適用し、その後インタビューのフィードバックに対して示唆される単位当たり消費量を再確認する。

データ検証と更新サイクル

モデルの出力は、車両1台あたりの示唆されるリットル数、輸入パターン対国内供給の変化、産業サイクルと整合すべき年ごとの変動といった独立した指標と照合される。外れ値が現れた場合、前提が再検討され、必要に応じて回答者に再連絡し、その変動がタイミング、価格設定、または実際の需要変化によるものかを確認する。

最終承認前に、この作業は単位の整合性、変換ロジック、および入力データが市場定義と一致しているかに焦点を当てた段階的なアナリストレビューを経る。レポートは毎年更新され、規制変更、供給の混乱、大規模な能力変更などの重大な事象が発生した場合には中間更新が行われる。納品直前には、クライアントが入手可能な最新データに基づく最新の見解を受け取れるよう、最終的なアナリストによる確認が行われる。

Mordor Intelligenceによる南アフリカ潤滑油市場の市場規模と他の公開推計との比較

南アフリカの潤滑油に関する公開市場規模は、トピックのラベルが同じに見えても異なる場合がある。これは、一部の調査が市場規模を売上高で測定する一方、他の調査は数量で報告しており、また製品の境界が完成潤滑油と隣接流体の間で変化することがあるためである。タイミングも重要であり、為替レート、インフレ、産業活動の変動は、モデルが更新されていない場合、見出し数値を急速に変化させる可能性がある。

まず単位が一貫したリットル数を追跡し、その後現在のチャネルチェックでリットル当たり価格のブリッジを更新することにより、Mordor Intelligenceはベースオイル、添加剤、または積極的な価格設定の前提を同じ合計に混在させることなく、推計値を実際の消費量に結びつけている。

ベンチマーク比較

| 出所 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 447.28 M (2026) | |

| 地域コンサルティング会社A | USD 1.89 B (2026) | 複数の潤滑油カテゴリーと価格層を組み合わせているように見える、より広範な範囲の売上高として報告されており、消費主導型モデルと比較して合計を膨らませる可能性がある。 |

| 業界レポートB | USD 420.00 M (2024) | より早い基準年と、自動車用オイルに偏る可能性のある異なる範囲ラベルを使用しており、更新のタイミングが最近の数量変動や価格改定を見落とす可能性がある。 |

この差異は主に単位の選択と範囲の境界によって説明され、次いで価格設定が時間の経過とともにどのように適用されるかによる。リットル数を価格から分離し、南アフリカで販売される完成潤滑油に厳密に含めるものを絞り込んだ再現可能なモデルは、結果を観察可能な需要指標と照合しやすくする。

レポートで回答される主要な質問

南アフリカ潤滑油市場の2031年における予測数量はどの程度ですか?

市場は2031年までに5億3,826万リットルに達する見込みで、3.77%のCAGRを反映しています。

需要をリードする製品カテゴリーはどれですか?

自動車用エンジンオイルが2025年の販売量の44.26%を占め、最大の製品タイプとなっています。

最も急速に成長している最終用途グループはどれですか?

鉱業および広範な産業用途における潤滑油消費は、2031年にかけて3.96%のCAGRで成長すると予測されています。

鉱物ベースの潤滑油が占めるシェアはどの程度ですか?

鉱物系製剤は2025年の販売量の67.65%を占めていますが、合成油が着実にシェアを拡大しています。

規制環境はサプライヤーにどのような影響を与えていますか?

拡大生産者責任(EPR)規制により、企業が廃油および包装材の回収プログラムに資金を提供するため、コンプライアンスコストが2〜3%上昇しています。

最近、南アフリカでブレンド能力を拡張した企業はどこですか?

FUCHSアフリカは、2024年に完了した2億1,800万ランドの投資に続いてイサンド工場の能力を倍増させました。

最終更新日: