イヤーバッズ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 0.5 十億ユニット |

| 市場取引高 (2031) | 1.21 十億ユニット |

| 成長率 (2026 - 2031) | 19.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

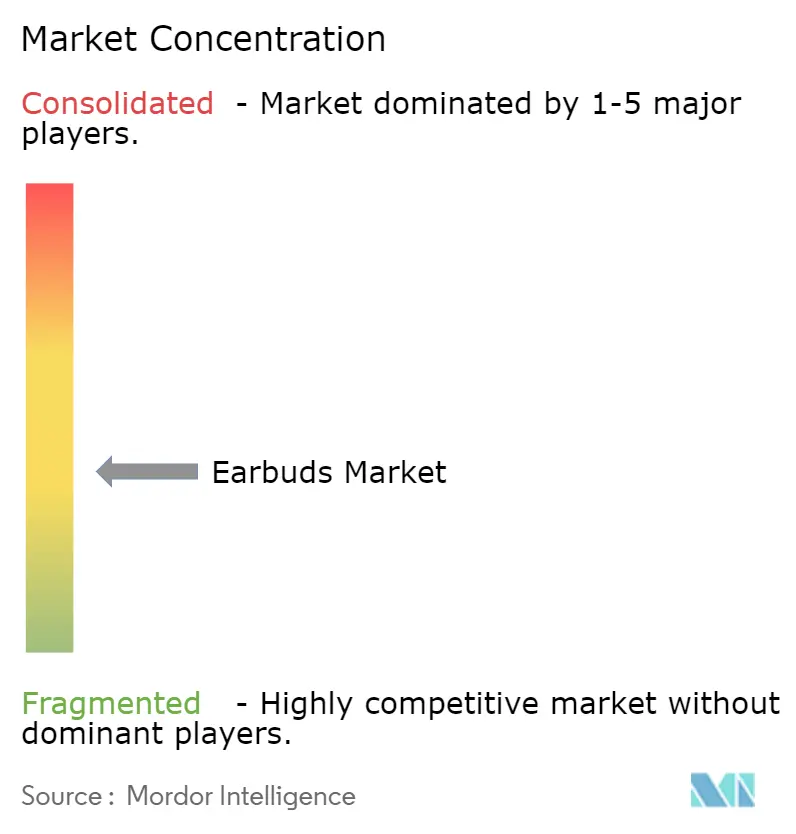

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイヤーバッズ市場分析

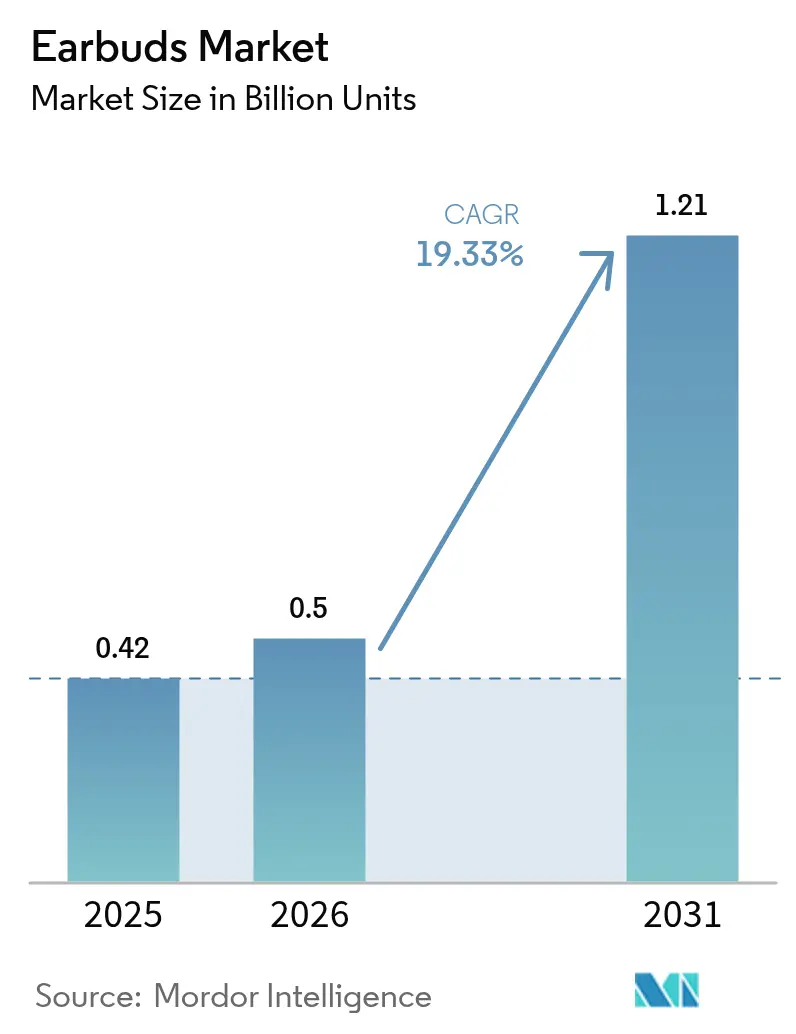

イヤーバッズ市場規模は2025年の4億2,000万ユニットから2026年には5億ユニットへと拡大し、2026年〜2031年における19.33%のCAGRで2031年までに12億1,000万ユニットに達すると予測されます。この成長は、ウェルネス重視機能への需要拡大、エンタープライズグレードのコミュニケーション需要、およびコンパクトなフォームファクターに統合された高品質音響への需要を反映しています。フィットネストラッキング、ハイブリッドワークにおける音声ニーズ、およびスマートフォンの買い替えサイクルの短縮化が複数の追い風を生み出しています。メーカー各社はアジア太平洋地域のサプライチェーンの厚みを活用してコンポーネント統合を拡大する一方、戦略的なバッテリーサブアセンブリの国内回帰を進めています。スマートフォンブランド、レガシーオーディオプレーヤー、および消費者直販スペシャリストが高度なノイズキャンセリング、MEMSスピーカー、およびAI主導のパーソナライゼーションを投入するなか、競争の激化とともに機能のプレミアムからバリュー帯への移行が着実に進んでいます。

主要レポートの知見

- 機能別では、完全ワイヤレスイヤーバッズが2025年のイヤーバッズ市場シェアの73.55%を占めており、同セグメントは2031年にかけて19.92%のCAGRで成長する見込みです。

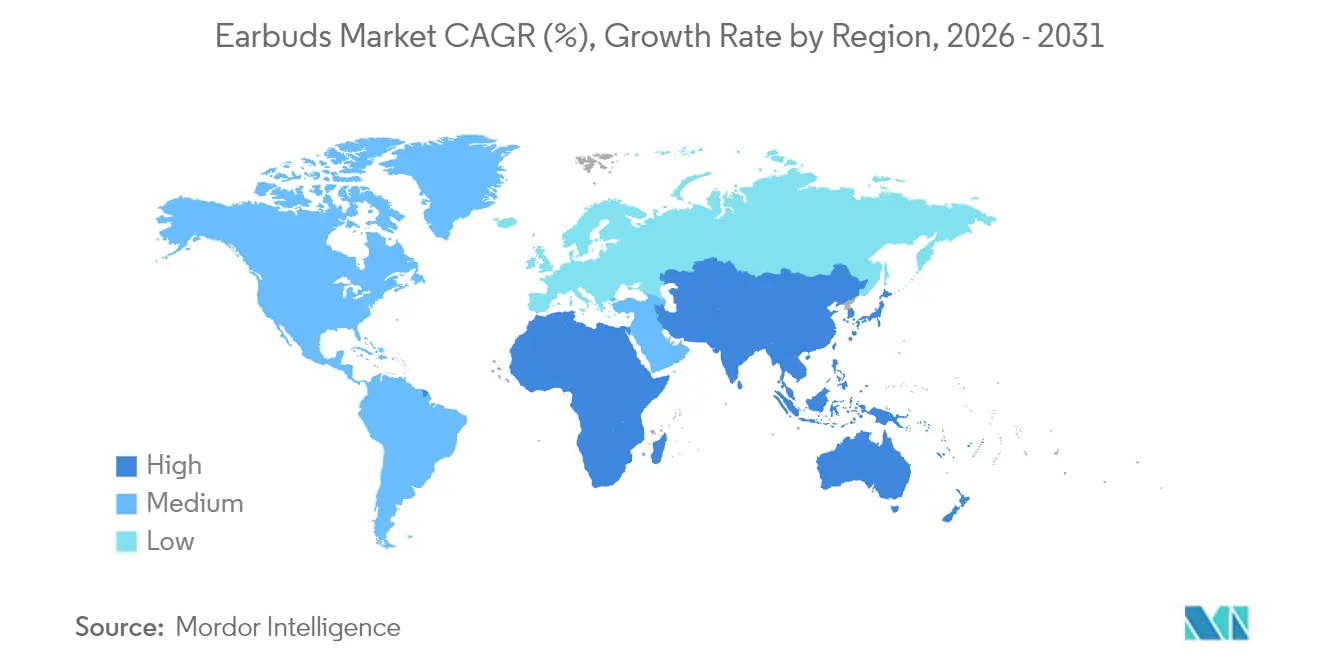

- 地域別では、アジア太平洋地域が2025年のイヤーバッズ市場規模の36.80%を占め、2031年にかけて19.15%のCAGRで拡大すると予想されます。

- 流通チャネル別では、オンラインチャネルが2025年の販売の59.10%を占め、2031年にかけて19.25%のCAGRで拡大すると予測されます。

- 価格帯別では、ミッドレンジ(50〜150米ドル)が2025年の売上シェアの45.05%を占め、ローエンド(50米ドル未満)が同期間で最も速い21.34%のCAGRを記録しています。

- 用途別では、フィットネス・スポーツが最も高い成長を示し、2026年〜2031年にかけて19.21%のCAGRで推移しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界イヤーバッズ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| フィットネス重視の音声消費の拡大 | +3.2% | 世界全体、北米・欧州での早期普及 | 中期(2〜4年) |

| 有線イヤーフォンの買い替えサイクルの短縮 | +2.8% | アジア太平洋地域が中核、世界市場への波及 | 短期(2年以内) |

| スマートフォンおよび5G普及の促進 | +4.1% | 世界全体、アジア太平洋地域および新興市場で加速 | 中期(2〜4年) |

| プレミアム機能のローエンド帯への浸透 | +3.7% | 世界全体、価格感度の高い市場で顕著 | 長期(4年以上) |

| アジア太平洋地域でのバッテリーコンポーネントの国内回帰 | +2.3% | アジア太平洋地域の製造拠点、世界サプライチェーンへの影響 | 長期(4年以上) |

| ハイブリッドワーク音声向けのエンタープライズ採用 | +2.9% | 北米・欧州、世界への拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フィットネス重視の音声消費の拡大

予防医療へのシフトにより、イヤーバッズは受動的な聴取デバイスから能動的なバイオメトリックモニターへと進化しています。Nokia Bell Labsのオムニバッズ研究プラットフォームは、9軸IMU、マルチ波長PPG、および医療グレードの温度センサーを統合し、継続的な心拍変動、SpO₂、およびカフレス血圧トラッキングを可能にする発展の軌跡を示しています。[1]Nokia Bell Labs、「OmniBuds: A Sensory Earable Platform for Advanced Bio-Sensing and On-Device Machine Learning」、arxiv.org 商業的なパイプラインも研究成果に呼応しており、Synseerは2025年後半のFDA認証取得を目指し、超音波インイヤーセンシングとプライバシーを保護するエッジ処理を組み合わせたヘルスバッズを開発しています。これらの機能は、4兆4,000億米ドルの世界ウェルネス経済と連動しており、イヤーバッズを欠かせないワークアウトの相棒かつ24時間の健康モニターへと変革することで、フィットネス用途において19.73%のCAGRを支えています。

スマートフォンおよび5G普及の促進

世界的な5G展開とスマートフォンの高い買い替え頻度が新たなオーディオ用途を生み出しています。QualcommのS7 Pro XPANプラットフォームは、Bluetoothと同等の消費電力でWi-Fiを通じた96 kHz/24ビットのハイレゾストリーミングを実現するものであり、Xiaomiの2025年Buds 5 Proのプレスリリースにより初めて商業化されました。低遅延かつ高帯域幅のリンクは、空間オーディオ、リアルタイム翻訳、およびクラウドアシスタントAIサウンドスケープをサポートします。規制面の追い風も本トレンドを後押ししており、米国連邦通信委員会は2028年までにすべての携帯端末に対して100%補聴器互換性を義務付け、ハンドセットとイヤーバッズの統合強化を促しています。

プレミアム機能のローエンド帯への浸透

ANCチップ、MEMSスピーカー、および空間オーディオDSPのコスト曲線の低下により、50米ドル未満のモデルが従来のフラッグシップに匹敵するスペックを実現しています。QCYとUSound社の提携により、2025年の量産モデルにMEMSドライバーが搭載され、エントリーレベルの価格帯を維持しながら位相特性とハイレゾ認証を向上させます。[2]USound GmbH、「USound Partners with QCY to Introduce MEMS Speaker Technology」、usound.comSkullcandyのエコバッズはリサイクルプラスチック65%の使用とバッテリー不要の充電ケースを26.99米ドルで実現し、サステナビリティと高音質がバリューセグメントで両立できることを証明しています。この民主化により、マクロ経済的不確実性にもかかわらず、ローエンド帯は22.07%の成長を達成しています。

ハイブリッドワーク音声向けのエンタープライズ採用

リモートおよびハイブリッドワークの普及がプロフェッショナル向けイヤーバッズの需要を高めています。EPOS ADAPT E1は、50万件の耳形状スキャンデータを基にしたAI駆動の耳フィット解析を統合し、Microsoft Teamsの認証を取得するとともに、IT機器管理に不可欠なデバイス管理APIを組み込んでいます。[3]EPOS Group、「EPOS Launches ADAPT E1 and Announces Lenovo Partnership」、eposaudio.com LenovoとEPOSの世界的なアクセサリーパートナーシップにより、統合コミュニケーション向けオーディオスタックがThinkPadおよびThinkBookシリーズに組み込まれ、エンタープライズへの普及が加速しています。JabraはBrainAdaptプログラムのもとで精神音響研究を実施し、最適化された空間キューを使用することでビデオ会議における認知負荷が軽減されることを実証しています。これらの動向は、特に銀行、コンサルティング、およびテレヘルス分野においてエンタープライズの調達サイクルの加速を後押ししています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 長時間着用における人間工学的限界 | -2.1% | 世界全体、特にプロフェッショナルユーザーへの影響 | 中期(2〜4年) |

| 聴覚健康コンプライアンスの強化 | -1.8% | 北米・欧州での規制対応 | 長期(4年以上) |

| 低コスト偽造品の流入 | -2.4% | 世界全体、新興市場に集中 | 短期(2年以内) |

| 希土類磁石の供給変動 | -1.9% | 世界のサプライチェーン、アジア太平洋地域の製造への影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低コスト偽造品の流入

税関当局は、正規メーカーを価格面で下回り消費者に安全上のリスクをもたらす偽造ブランドイヤーバッズの摘発増加を報告しています。米国税関・国境保護局は最近の押収品を6,260万米ドルと評価し、これはほぼ36万ユニットの偽造品に相当するものであり、不正取引の規模の大きさを示しています。電子商取引マーケットプレイスが主な流通経路となっています。ブランド各社は、ブロックチェーンを基盤とする真正性タグや、出品時のアップロードの段階で侵害を検知する機械視覚スクレイパーで対応していますが、これらのソリューションはコンプライアンスコストをマージンで吸収できるミッドおよびプレミアム価格帯に限られています。

希土類磁石の供給変動

イヤーバッズはコンパクトな高出力サウンドのためにネオジム鉄ホウ素マイクロドライバーを使用しています。欧州委員会は、EUの希土類磁石需要の98%が2024年に中国から調達されており、地政学的ショックへの露出が高まっていることを指摘しています。米国エネルギー省のロードマップは国内採掘への取り組みを示しているものの、商業規模の生産はいまだ限定的です。Niron Magneticsによる窒化鉄組成などの代替素材は、希土類への依存を回避しながらライフサイクルCO₂を70%削減できると期待されていますが、量産体制の準備は予測期間を超えた先にあります。供給の逼迫はドライバーコストの変動につながり、特にローエンドSKUの売上総利益を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別 - 完全ワイヤレスの優位性が加速

完全ワイヤレスモデルは2025年の出荷台数の73.55%を占め、19.92%のCAGRによりイヤーバッズ市場の中核を担っています。完全ワイヤレスタイプのイヤーバッズ市場規模は、固体電池、リバースチャージ対応ケース、および低消費電力Wi-Fiチップセットの革新によりユーザーの利便性が向上し、2031年までに倍増する軌道にあります。HMD Globalの1,600 mAhアンプドバッズケースは、厚みを増やすことなく平均パック容量を3倍にしており、エネルギー密度の向上における進歩を示しています。スマートフォンにおける3.5 mmポートの廃止が有線の衰退を加速させ、R&Dはアンテザードデザインに集中しています。

技術ロードマップは、形状適応型固体電池および位置サービスを強化する超広帯域(UWB)ラジオへとシフトしています。Samsungの酸化物系固体電池モジュールのパイロットラインは20%のエネルギー密度向上を予測しており、4グラム未満のイヤーバッズシェルの基盤となっています。レガシーのネックバンドスタイルは、30時間の駆動時間が依然として魅力的な発展途上市場での地位を保っていますが、完全ワイヤレスの部品表(BOM)コストが12米ドルを下回るにつれてそのシェアは縮小しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

価格帯別 - ローエンドの加速のなかミッドティアが安定を維持

ミッドレンジ価格帯は、機能の充実度と手頃さのバランスにより2025年のイヤーバッズ市場シェアの45.05%を維持しました。ANC、空間オーディオ、およびPPGセンサーが下位帯に移行するにつれ、このティアのイヤーバッズ市場規模は安定したペースで成長すると予測されます。JLabのGO Pods ANCは、36.99米ドルでハイブリッドノイズキャンセリングと26時間の再生時間を提供し、ミッドティアの差別化が圧縮されていることを示しています。

コンポーネントのコモディティ化と新興市場の需要が重なり、ローエンドモデルは21.34%のCAGRで急成長しています。一方、Appleのエアーポッズラインが2024年に180億米ドルの売上を記録したにもかかわらず、150米ドル超のプレミアムユニットの成長は鈍化しています。プレミアム帯の持続的な牽引力は現在、漸進的なコーデックのアップグレードではなく、カメラ搭載ステムやAI主導のアダプティブ音響などのブレークスルーに依存しています。そのため、デザイナーは価格の上限を維持するために環境配慮素材とウェルネス分析を組み合わせたポートフォリオを構築しています。

流通チャネル別 - オンラインの勢いが加速

デジタルチャネルは2025年の出荷台数の59.10%を占め、垂直統合ブランドが消費者直販ロジスティクスを優先するなか19.25%のCAGRで拡大しています。アルゴリズムはファーストパーティの販売データを活用して迅速なSKU反復を実現し、CMF by NothingのBuds 2 Plusに組み込まれたAudiodoの3分間聴力評価のようなウェブベースのフィットテストが「試して購入」の障壁を軽減しています。定期的なアップグレードを提供するサブスクリプションモデルはさらにライフタイムバリューを固定化しています。

しかしながら、実店舗は体験型試聴ブースや即時満足を通じてプレミアムへの転換に引き続き影響力を持っています。フラッグシップストアやポップアップキオスクはQRコードによるジャーニーを統合し、消費者をブランドアプリへと誘導することで、二者択一ではなくオムニチャネルの融合を実現しています。この均衡は、ロジスティクスの信頼性とデジタル決済の普及率が高い市場、とりわけ北米、西欧、および韓国でオンラインに有利に働いています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別 - フィットネスへの転換が成長を牽引

音楽および一般エンターテインメントはシェア40.85%で引き続き中核を占めていますが、フィットネス用途が最も急速に拡大し、19.21%のCAGRに達しています。イヤーバッズのマルチセンサーアレイは、コーチングキューを提供しながら心拍数と運動データを取得するものであり、これは頸動脈への近さという点で手首や腕のウェアラブルデバイスでは実現できない組み合わせです。継続的な生理学的サンプリングはまたテレメディシンダッシュボードへのデータ供給にも活用され、ハードウェア販売を超えたアドレサブル収益を拡大しています。

プロフェッショナルコミュニケーションはハイブリッドワークの恩恵を受けており、統合コミュニケーション認証がエンタープライズの調達予算を解放しています。AIビームフォーミングとアダプティブANCが音声の明瞭度を向上させ、連続する通話における疲労を軽減しています。

ゲーミングおよびeスポーツはニッチながら収益性が高く、プレミアムDSPを正当化する45ミリ秒未満の遅延と空間的精度が求められます。

地域分析

アジア太平洋地域は36.80%のシェアで首位を占め、2031年にかけて19.15%のCAGRを維持しています。同地域のイヤーバッズ市場規模は、深い受託製造クラスターと拡大する中間層の支出を反映しています。GoertekのベトナムへのEMD2億8,000万米ドルの投資により、SamsungおよびApple向けに年間3,000万ユニットの追加イヤーフォン生産能力が加わります。インドのオフラインオーディオ市場は2024年に5,000億インドルピー(6億米ドル)に達し、61%の数量成長を記録しており、完全ワイヤレスフォーマットへの旺盛な需要を示しています。

北米はスマートフォンフラッグシップにおけるアクセサリーのアタッチ率に支えられ、高いプレミアム普及率を維持しています。政策主導のインクルーシビティも需要を形成しており、米国連邦通信委員会の2028年補聴器互換性義務化が周囲音増幅および自己適合聴力検査アプリを搭載した新SKUの開発を促しています。欧州の消費者はサステナビリティ志向によりリサイクルプラスチック筐体を求めており、Sonyはリサイクルキーゲーム(ABS)ポリマーを85%使用したイヤーバッズを報告しています。

ラテンアメリカ、中東、およびアフリカは、ANCおよびMEMSスピーカーを搭載したバリュー帯モデルの支援を受け、小さなベースから二桁台のユニット成長を記録しています。偽造品の浸透が深刻であり、税関パートナーシップと地域保証センターによるブランド信頼の強化が進められています。ラストマイルロジスティクスとデジタル決済のインフラギャップがオンラインチャネルの拡大を緩和しているものの、スマートフォンの普及が経済状況の改善に伴う採用加速への道を開いています。

競争環境

競争の激しさは中程度であり、上位5社が出荷台数の推定55%を支配しています。Appleは、H2オーディオシリコンの垂直統合、シームレスなiOSペアリング、およびFindMyネットワークのロックインを通じてプレミアム首位の地位を確立しており、180億米ドルのエアーポッズフランチャイズを生み出しています。XiaomiとHuaweiはスマートフォンエコシステムと積極的な国内価格設定を活用し、中国および東南アジア全体のミッドレンジ数量で優位に立っています。SonyとBoseは、LDACと独自のノイズリダクションアルゴリズムによりオーディオファイルニッチを守っています。

新興の挑戦者はヘルステックと翻訳機能での差別化を追求しています。Shokzは屋外アスリート向けに骨伝導の安全性を訴求し、HONORは15言語にわたるAI翻訳機能を搭載したイヤーバッズオープンを発表しました。サプライサイドでは統合が進んでおり、SyntiantによるKnowlesの民生用MEMSマイクロフォン部門の1億5,000万米ドルでの買収により、エッジAIニューラルプロセッサーが一つの組織の下に集約され、次世代イヤラブルのセンサーからモデルまでのスタックが圧縮されています。

投資の流れは聴覚強化との融合を浮き彫りにしています。Patient Square CapitalはEargo-hearXの合併に1億米ドルを投じ、LXE Hearingを誕生させることで、市販補聴器カテゴリーにおける規模を拡大しています。オンボードAIと医療コンプライアンスを巡る技術的障壁が高まるなか、チップセット設計、規制専門知識、およびクラウドエコシステムを持つ大手プレーヤーが優位性を拡大し、ブティックブランドはスポーツ、サステナビリティ、またはファッションのマイクロニッチをターゲットにすることで成功を収めるでしょう。

イヤーバッズ産業リーダー

Apple, Inc.

Xiaomi Corporation

BBK Electronics Corp. Ltd.

Samsung Electronics Co. Ltd.

Imagine Marketing Ltd. (boAt)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Creative TechnologyはxMEMS Labsと提携し、完全ワイヤレスモデルにおける位相一貫性の7倍向上と軽量フォームファクターを実現する固体MEMSスピーカーを統合しました。

- 2025年4月:AudiodoはCMF by Nothingと協力し、Buds 2 Plusに個人音響特性(パーソナルサウンド)聴力テストを組み込み、個別化されたオーディオをメインストリームの価格帯に導入しました。

- 2025年3月:EargoとhearXが合併を完了し、Patient Square Capitalから1億米ドルを調達してLXE Hearingを設立、同セグメント最大の市販補聴器プラットフォームを形成しました。

- 2025年3月:HMD Globalは、厚みを増すことなく標準的な容量の3倍を実現する1,600 mAhのリバースチャージ対応ケースを搭載したアンプドバッズを発売しました。

世界イヤーバッズ市場レポートのスコープ

イヤーバッズは、イヤーフォンとは異なり耳道の外側に保持されるよう設計された小型の聴取デバイスの一対です。これらは電気信号を対応する音声に変換する電気音響変換器です。通常、一人のユーザーが音声を聴取できるよう設計されています。

イヤーバッズ市場は、機能別(有線イヤーバッズ、無線イヤーバッズ(完全ワイヤレス))、価格帯別(プレミアムレンジ(150米ドル超)、ミッドレンジ(50〜150米ドル)、ローレンジ(50米ドル未満))、流通チャネル別(オフライン、オンライン)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模および予測はすべての上記セグメントについて金額(米ドル)ベースで提供されます。

| 有線イヤーバッズ | |

| 無線イヤーバッズ | 完全ワイヤレス |

| その他の無線イヤーバッズ |

| プレミアム(150米ドル超) |

| ミッドレンジ(50〜150米ドル) |

| ローエンド(50米ドル未満) |

| オフライン |

| オンライン |

| フィットネス・スポーツ |

| ゲーミング・eスポーツ |

| プロフェッショナル・オフィス |

| 音楽・一般消費者向けエンターテインメント |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| アフリカその他 |

| 機能別 | 有線イヤーバッズ | |

| 無線イヤーバッズ | 完全ワイヤレス | |

| その他の無線イヤーバッズ | ||

| 価格帯別 | プレミアム(150米ドル超) | |

| ミッドレンジ(50〜150米ドル) | ||

| ローエンド(50米ドル未満) | ||

| 流通チャネル別 | オフライン | |

| オンライン | ||

| 用途別 | フィットネス・スポーツ | |

| ゲーミング・eスポーツ | ||

| プロフェッショナル・オフィス | ||

| 音楽・一般消費者向けエンターテインメント | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

レポートにおける主要回答事項

2031年のイヤーバッズの出荷見込み数量はどのくらいですか?

世界の出荷台数は2031年までに12億1,000万ユニットに達すると予測されており、2026年水準からの19.33%のCAGRを反映しています。

2031年にかけて最も多くの増分ユニットに貢献する地域はどこですか?

アジア太平洋地域は製造規模の大きさと可処分所得の上昇を背景に追加ユニットをリードし、19.15%のCAGRを維持しています。

完全ワイヤレスモデルがその他のタイプよりも速く成長しているのはなぜですか?

継続的なバッテリーの革新、スマートフォンのヘッドフォンジャックの廃止、およびコンパクトな充電ケースのデザインが完全ワイヤレスユニットの19.92%のCAGRを牽引しています。

偽造品は正規ブランドにどのような影響を与えていますか?

税関当局は最近、6,260万米ドル相当の偽造イヤーバッズを押収しており、これにより収益が失われ、ブランド保護コストが発生しています。

最も急速に拡大している価格帯はどれですか?

ANC、MEMSスピーカー、およびリサイクル素材がエントリーレベルでも手頃になるなか、50米ドル未満の帯が21.34%のCAGRでリードしています。

規制政策は将来のデザインにどのような影響を与えますか?

米国連邦通信委員会の2028年補聴器互換性義務化により、特に米国市場において周囲音増幅と自己適合聴力検査を搭載したイヤーバッズの開発が加速しています。

最終更新日: