GPUネットワーキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 73.5 十億米ドル |

| 市場規模 (2031) | 227.30 十億米ドル |

| 成長率 (2026 - 2031) | 25.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGPUネットワーキング市場分析

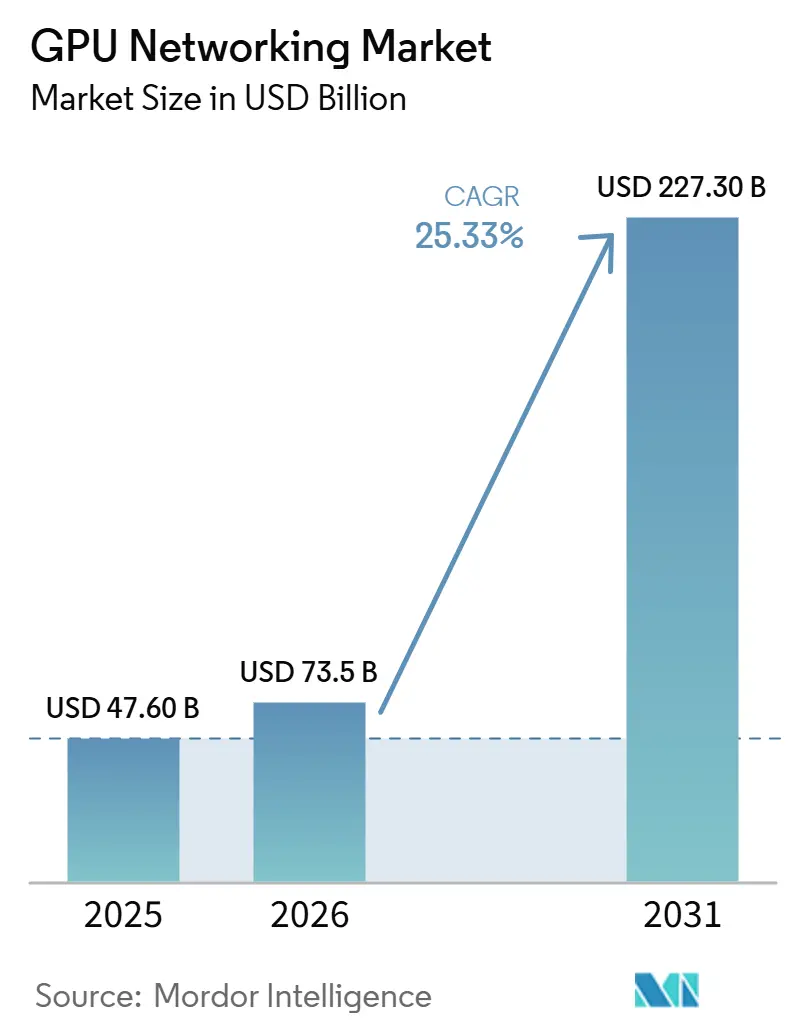

GPUネットワーキング市場規模は、2025年の476億米ドルから2026年には735億米ドルに拡大し、2031年には2273億米ドルに達すると予測されており、2026年から2031年にかけてCAGR25.33%で成長します。GPUネットワーキング市場は、データセンター設計の変革によって再編されつつあり、ネットワークはコンピューティングを支援するだけでなく、AIトレーニング速度に直接影響を与えるようになっています。GPUクラスターが数千台から数十万台のアクセラレーターへと移行するにつれ、GPU間帯域幅はコアエンジニアリング上の制約となり、高速スイッチング、光学部品、インターコネクトシリコンへの支出を押し上げています。GPUネットワーキング市場では、スイッチング、DPU、光学部品、ソフトウェアを検証済みAIファクトリー設計に統合したプラットフォームを購入者が好むようになったため、ベンダー間の競争も加速しています。高速スイッチシリコンおよび光学部品の供給は依然として逼迫しており、発注タイミングと調達規模がデプロイメント速度に影響を与え続けています。同時に、電力上限、冷却制約、ファブリック相互運用性の選択が、GPUネットワーキング市場全体においてオーケストレーションソフトウェア、マネージドインテグレーション、デプロイメントサービスの余地を生み出しています。

レポートの主要ポイント

- 提供内容別では、ハードウェアが2025年のGPUネットワーキング市場シェアの92.11%を占め、ソフトウェアは2031年にかけてCAGR26.21%で拡大する見込みです。

- ネットワークタイプ別では、イーサネットが2025年の収益の47.33%を占め、スケールアップGPUインターコネクトのGPUネットワーキング市場規模は2031年にかけてCAGR26.62%で拡大する見込みです。

- デプロイメントモデル別では、クラウドおよびハイパースケールGPUファブリックが2025年の収益の65.42%を占め、GPUクラウドおよびコロケーションデプロイメントは2031年にかけてCAGR26.53%で成長する見込みです。

- エンドユーザー別では、クラウドサービスプロバイダーが2025年の収益の58.12%を占め、企業は2031年にかけてCAGR26.32%で最も速い成長を記録する見込みです。

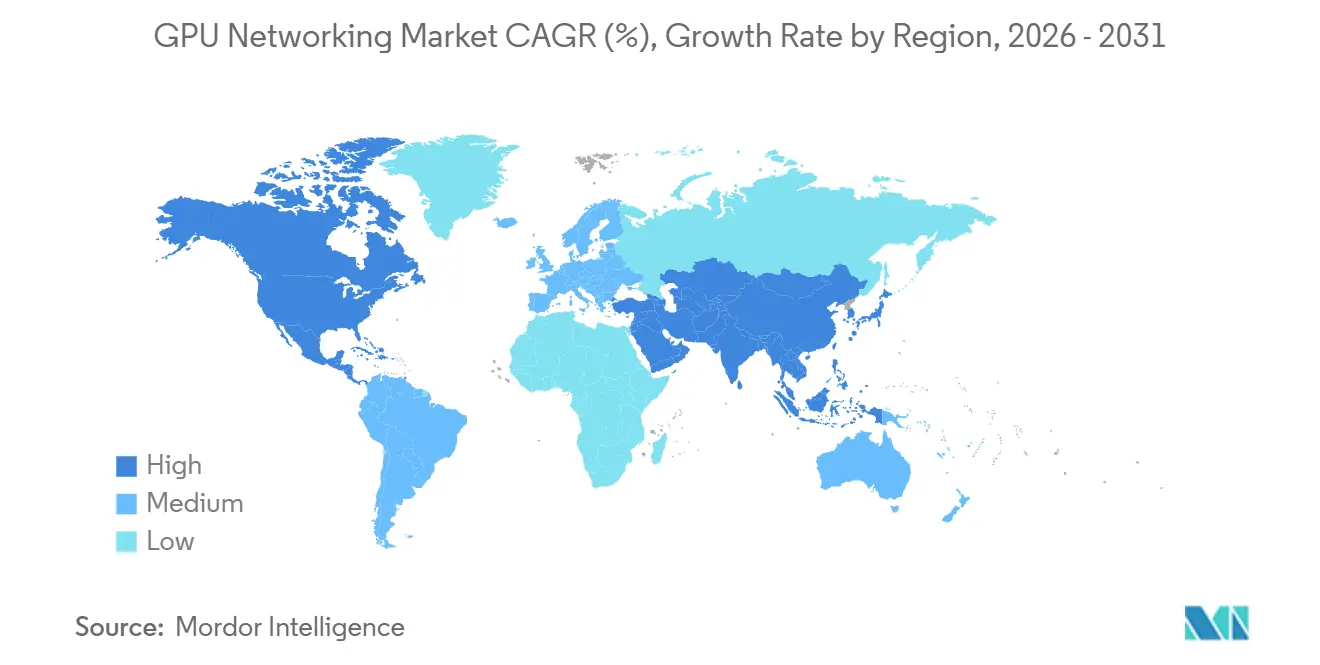

- 地域別では、北米が2025年のGPUネットワーキング市場シェアの38.44%を占め、アジア太平洋のGPUネットワーキング市場規模は2031年にかけてCAGR26.42%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルGPUネットワーキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールデータセンターにおけるAIクラスター密度の上昇 | +8.2% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| 400Gおよび800Gネットワークアップグレードへの急速な移行 | +6.1% | グローバル、北米および中国でファーストムーバー優位 | 短期(2年以内) |

| GPUファブリック向けロスレスイーサネットの採用拡大 | +4.5% | 北米およびヨーロッパ、アジア太平洋への波及 | 中期(2〜4年) |

| 大規模モデルトレーニングへのインフィニバンド利用の加速 | +2.8% | 北米、日本、韓国 | 短期(2年以内) |

| 高速GPUファブリックにおけるコパッケージドオプティクスの採用 | +2.1% | 北米、日本・韓国での早期採用 | 中期(2〜4年) |

| ホワイトボックスおよびODMベースのAIネットワーク構築需要の増加 | +1.2% | 北米およびアジア太平洋がコア、ヨーロッパへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIクラスター密度の上昇がバックエンドネットワークを中心的役割へ押し上げる

GPUネットワーキング市場は、AIクラスター密度が以前のウェブインフラサイクルよりも速く上昇しているため、ハイパースケールデータセンターからより多くの資本を引き寄せています。AIアクセラレーターラックの電力は、ウェブサービス時代の20kW未満から150kW超へと移行し、公開ロードマップではポドスケールシステムが1MWに近づくことが示されています。この密度により、オペレーターはより狭いフットプリントにより多くのGPUを配置せざるを得なくなり、バックエンドファブリック全体の東西帯域幅需要が高まっています。その結果、GPUネットワーキング市場はAIインフラ計画の中心により近い位置に置かれるようになっています。なぜなら、ファブリックの構築が不十分であれば、高価なコンピューティング容量がデータ移動を待つことになるからです。調達の優先事項は、大規模なトレーニングクラスターのバランスを保てる高速スイッチング、光学部品、高密度インターコネクト設計へとシフトしています。これはまた、購入者がアクセラレーターとストレージに非常に大きな予算をすでにコミットしている場合でも、GPUネットワーキング市場が持続的な支出を引き付けている理由を説明しています。

400Gおよび800Gへの急速な移行がイーサネットスイッチ収益を押し上げる

GPUネットワーキング市場は、ほとんどのエンタープライズインフラカテゴリーが経験してきたよりも速いイーサネット速度の移行から恩恵を受けています。400Gは2024年にメインストリームとなり、800Gは2025年に量産に入り、1.6テラビット毎秒プラットフォームは新製品発表を通じて2026年に市場に到達し始めました。Arista Networksは2026年6月に7060XE7シリーズを発表し、224G SerDesおよびBroadcom Tomahawk 6シリコンを使用してプラットフォームあたり100テラビット毎秒のアグリゲートスイッチング容量を実現しました。[1]Arista Networks、「AristaがAIファブリック向け次世代1.6テラビットポートフォリオを発表」、Arista Newsroom、arista.com その後、Celesticaは2026年4月にDS6000シリーズの1.6テラビットイーサネットスイッチを受注可能にし、同じ速度クラスをODMチャネルに導入しました。各速度世代はアップグレードサイクルを短縮しており、現在800Gを導入している購入者はすでに1.6Tへの移行パスを計画しています。OCP ESUNおよびUEC仕様のサポートがGPUネットワーキング市場での購買決定においてより重要になっているため、標準規格の整合も購買決定を形成しています。

GPUファブリック向けロスレスイーサネットがスケールアウトのデフォルトとしてインフィニバンドを置き換える

GPUネットワーキング市場では、特にオープンエコシステムと幅広い調達オプションを求める購入者の間で、スケールアウトAIファブリックにおけるイーサネットへの明確なシフトが見られます。ウルトライーサネットコンソーシアムは2025年6月にUEC 1.0をリリースし、AIクラスターにおける動作を改善するためにパケットスプレー、マルチパスRDMA、アウトオブオーダー配信でイーサネットスタックの一部を再構築しました。[2]ウルトライーサネットコンソーシアム、「UEC 1.0仕様」、ウルトライーサネットコンソーシアム、ultraethernet.org プライオリティフローコントロール、明示的輳通知、DCQCNなどの輻輳制御を備えたRoCEv2は、本番規模の多くのトレーニングワークロードに対して実用的なものとして扱われるようになっています。大手クラウドオペレーターは、確立されたイーサネットツールに適合し、マルチベンダー調達戦略をサポートするためRoCEv2を選好してきました。NVIDIAは2026年5月に、OpenAI、Microsoft、AMD、Broadcom、Intelのサポートを受けてオープンコンピュートプロジェクトを通じてマルチパスリライアブルコネクション仕様を公開することでこの移行を強化しました。これにより、最大規模のクラスターにおける特化型ファブリックの役割を排除することなく、イーサネットベースのプラットフォームのGPUネットワーキング市場における対応可能なシェアが拡大しています。

インフィニバンドがフロンティアスケールモデルトレーニングにおける優位性を維持

GPUネットワーキング市場は、決定論的ロスレス動作と非常に低いレイテンシーが依然として不可欠なフロンティアスケールモデルトレーニングにおいて、引き続きインフィニバンドに依存しています。NVIDIAのQuantum-Xインフィニバンドコパッケージドオプティクススイッチは、144ポートの800Gインフィニバンドとシリコンフォトニクスコパッケージドオプティクスを備えて2026年にアーリーアダプターへの出荷を開始しました。[3]NVIDIA Corporation、「エージェンティックAI向けシリコンフォトニクスネットワーキング」、NVIDIAネットワーキング、nvidia.com NVIDIAはまた、Vera Rubinプラットフォームを中心としたラックスケールシステム設計の概要を示し、スケールアップとスケールアウトのファブリック選択が一体的に再検討されていることを浮き彫りにしました。最大規模のトレーニング環境では、ファブリックがクラスターネットワーキング電力予算の大きな割合を消費する可能性があるため、ネットワーク電力効率は速度とほぼ同等に重要になっています。これにより、イーサネットがより多くのスケールアウトデプロイメントに拡大する中でも、GPUネットワーキング市場においてインフィニバンドの関連性が維持されています。また、モデルの複雑さが増し続けるにつれて、次世代インフィニバンドロードマップへの継続的な投資を支えています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GPUネットワーキングインフラの高い資本集約性 | -3.2% | グローバル、企業および新興市場オペレーターに最も深刻 | 中期(2〜4年) |

| ファブリックスタック全体における相互運用性とベンダーロックインリスク | -2.5% | グローバル、特にマルチベンダーエンタープライズおよびソブリンAIデプロイメント | 長期(4年以上) |

| AIファシリティにおける電力・冷却・ラック密度の制約 | -2.0% | 北米、ヨーロッパ、アジア太平洋(二次的) | 中期(2〜4年) |

| 高速スイッチシリコンおよび光学部品の供給制限 | -1.8% | グローバル、北米・日本・台湾のサプライチェーンに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本集約性がハイパースケールオペレーターへの市場アクセスを集中させる

GPUネットワーキング市場は依然として大きな初期コスト負担を抱えており、その負担が本番グレードのファブリックを大規模に展開できる主体を形成しています。完全なAIネットワーキング構築にはスイッチ、NIC、DPU、トランシーバー、ケーブル、ソフトウェア、インテグレーション作業が必要であるため、支出の閾値は従来のデータセンターアップグレードよりもはるかに高くなっています。これは、大量に交渉でき、非常に大規模なデプロイメントに固定エンジニアリングコストを分散できるハイパースケール購入者に有利に働きます。企業購入者や小規模クラウドオペレーターは、調達規模が低くインテグレーションチームが小さいため、GPU当たりのネットワーキングコストがはるかに高くなることが多いです。その結果、プライベート構築や地域インフラプログラムに依存するGPUネットワーキング市場の一部では採用が遅れています。このコスト障壁はまた、小規模購入者の実行リスクを低減する検証済みアーキテクチャとサービス主導のデプロイメントモデルへの関心を高めています。

相互運用性の断片化がファブリックスタック全体に戦略的リスクをもたらす

GPUネットワーキング市場は独自仕様とオープンファブリックアプローチに分断されており、柔軟性を必要とする購入者にとって長期的な相互運用性の問題を生み出しています。NVLink、NVSwitch、インフィニバンド、イーサネット、UALinkはそれぞれ異なるソフトウェア要件、パフォーマンスプロファイル、サプライヤーエコシステムを持っています。UALinkコンソーシアムは2025年7月にオープン仕様バージョン1.0を公開し、独自スケールアップインターコネクトに対する正式な代替手段を作りましたが、デプロイメントはまだ初期段階です。これらのパラダイムを1つのクラスター内で混在させると、一方のファブリックの制御動作がもう一方にきれいにマッピングされないため、輻輳管理が難しくなる可能性があります。緊密に統合された1つのベンダースタックを選択した購入者はデプロイメント速度を得られますが、交渉力が低下し、将来のリフレッシュサイクルがより二項対立的になります。この緊張は、長期的なサプライヤーの柔軟性を必要とするソブリンおよびエンタープライズデプロイメントにおいて特に、GPUネットワーキング市場に対する意味のある抑制要因として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ハードウェアの優位性が続く一方でソフトウェアがより速く拡大

ハードウェアは2025年の収益の92.11%を占め、GPUネットワーキング市場の最大コンポーネントであり続けました。この集中は、特にスイッチ、NIC、DPU、ケーブル、光トランシーバーなど物理インフラの高コストを反映しています。800GイーサネットおよびインフィニバンドシステムがAIクラスター設計の中心であるため、スイッチングプラットフォームが最大のハードウェアブロックを形成しました。購入者がネットワークオフロード、テレメトリー、トラフィック管理をサーバースタック内の専用シリコンに移行するにつれ、NICおよびDPUも重みを増しました。このバンドリングトレンドにより、GPUネットワーキング市場全体でコンピューティングとネットワーキングの調達がより相互依存的になっています。

ケーブルとトランシーバーは第3の主要ハードウェア柱であり続け、その可用性はGPUネットワーキング市場のデプロイメントスケジュールに引き続き影響を与えました。購入者はアクセラレーターとスイッチプラットフォームを確保できましたが、クラスターの立ち上げは依然として光学部品の準備状況と認定済みインターコネクトの在庫に依存していました。ソフトウェアは2031年にかけてCAGR26.21%で拡大する見込みであり、GPUネットワーキング市場で最も成長の速い提供内容となっています。クラスターサイズが増大するにつれ、ネットワークオーケストレーション、アダプティブルーティング、テレメトリー、輻輳制御はオプションのツールから運用要件へと移行しています。エンタープライズおよびソブリンオペレーターがGPUファブリックを大規模に運用するためにデプロイメントサポート、インテグレーション支援、継続的な運用専門知識を必要とすることが多いため、サービスも重要性を増しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

ネットワークタイプ別:スケールアップインターコネクトがファブリック階層を再編

イーサネットは2025年の収益の47.33%を占め、ネットワークタイプ別でGPUネットワーキング市場をリードしました。このリードは、スケールアウトAIバックエンドネットワーク、フロントエンド管理レイヤー、ストレージトラフィックにおけるイーサネットの役割を反映しています。RoCE対応イーサネットは、オープン標準と幅広い調達を求める購入者の多くのAIトレーニング環境における実用的なデフォルトとなっています。ウルトライーサネットコンソーシアムの2025年6月のUEC 1.0リリースは、AIクラスター要件に向けてイーサネットの動作を拡張することでその地位を強化しました。標準イーサネットはサポートトラフィックに引き続き重要であり、より高性能なRoCEデプロイメントがGPUネットワーキング市場内のトレーニングワークロードのより多くを担いました。

インフィニバンドは、決定論的パフォーマンスと非常に低いレイテンシーが幅広い相互運用性の利点を上回る場面で引き続き重要でした。同時に、スケールアップGPUインターコネクトは2031年にかけてCAGR26.62%で成長すると予測されており、GPUネットワーキング市場で最も成長の速いネットワークタイプとなっています。主な理由はアーキテクチャ的なものであり、AIシステムはノード間だけでなくコンピュートポッド内でより多くのトラフィックを処理するようになっているためです。NVIDIAのVera Rubin NVL144の方向性とAMDのインフィニティファブリックは、テラビットクラスのクラスター内帯域幅の重要性の高まりを反映しています。UALink 1.0もオープンスケールアップファブリックの設計パスを広げており、GPUネットワーキング市場のこの部分を戦略的に重要な位置に保っています。

デプロイメントモデル別:ハイパースケールが支配、コロケーションが加速

クラウドおよびハイパースケールGPUファブリックは2025年の収益の65.42%を占め、デプロイメントモデル別でGPUネットワーキング市場のペースを設定しました。これらのオペレーターはスイッチ設計、光学部品の認定、ネットワークオペレーティングシステムの選択に影響を与えられる規模で調達を管理しています。その購買力はビット当たりコストを下げ、他のほとんどの顧客グループよりも早く制約されたコンポーネントへのアクセスを可能にします。これはまた、GPUネットワーキング市場における多くの技術的選択が、より広い市場が追随する前に少数のハイパースケールチームによって事実上設定されることを意味します。この集中は、これらの大規模クラウド環境内で認定を達成したベンダーに対して勝者総取りに近い効果をもたらします。

GPUクラウドおよびコロケーションデプロイメントは2031年にかけてCAGR26.53%で成長すると予測されており、GPUネットワーキング市場で最も成長の速いデプロイメントモデルとなっています。これらのプラットフォームは、専用パフォーマンスを必要とするが完全なプライベートAIファクトリーを構築したくない企業購入者に訴求します。最大200億ユーロ(218億米ドル)の公的資金で5施設を対象とする欧州委員会のAIギガファクトリー構想は、2027年以降のコロケーションスケールネットワーキングの長期的な需要パイプラインを示しています。オンプレミスAIクラスターも、データガバナンスがパブリッククラウドの利用を制限する規制業種で存在感を増しています。これにより、GPUネットワーキング市場はより多層的なデプロイメントプロファイルを持つようになり、ハイパースケールが支配的であり続ける一方で、コロケーションと規制されたオンプレミス需要がより速く拡大しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:CSPの集中が緩和し企業採用が拡大

クラウドサービスプロバイダーは2025年の収益の58.12%を占め、GPUネットワーキング市場で最大のエンドユーザーグループであり続けました。そのリーダーシップは、グローバルクラウドプラットフォーム全体のAIトレーニングおよび推論インフラへの早期資本投入から生まれました。これらの購入者はまた、主要な製品発表のリファレンスアカウントとして機能しており、製品検証は多くの場合、彼らの技術要件から始まります。政府・防衛ユーザーは、ソブリンおよび機密ワークロード向けのエアギャップGPUファブリックの構築を継続しました。研究・学術機関は総支出では小規模でしたが、GPUネットワーキング市場内の新興インターコネクト設計のテストにおいて引き続き早期の役割を果たしました。

企業は2031年にかけてCAGR26.32%で成長すると予測されており、GPUネットワーキング市場で最も成長の速い購入者グループとなっています。このシフトは、クラウドAPI実験から本番環境でのオンプレミスおよび専用推論クラスターへの移行を反映しています。Ciscoは2026年3月にNVIDIAとのセキュアAIファクトリーを拡張し、検証済みリファレンスアーキテクチャと統合セキュリティによってエンタープライズデプロイメントのタイムラインを短縮しました。マルチベンダーの相互運用性は小規模なITチームには管理が難しいため、企業の支出は依然として統合されたハードウェアとソフトウェアスタックに傾いています。ネオクラウドおよびコロケーションプロバイダーからのサービスとしてのモデルがそのギャップを縮めるのに役立っており、予測期間にわたってGPUネットワーキング市場の企業基盤を拡大するはずです。

地域分析

北米は2025年の収益の38.44%を占め、GPUネットワーキング市場で最大の地域ブロックであり続けました。この地域は主要な米国ハイパースケーラーの資本プログラムによって支えられており、スイッチ、トランシーバー、インターコネクトシリコンのグローバル需要を形成し続けています。NVIDIAがSpectrum-Xを通じてイーサネットスイッチングのリーダーシップに移行したことは、この地域でコンピューティングとネットワーキングの決定がいかに緊密に結びついているかを示しました。Google、Amazon、Microsoft、Metaなどのクラウドプロバイダーは2025年および2026年に複数年にわたるAIインフラ拡張を発表し、800Gおよび1.6Tサプライチェーンへの圧力を維持しました。米国はまた、多くのホワイトボックスおよびODMプログラムの主要な設計・達センターであり続けており、そこでの決定はアジアの製造エコシステムを通じて迅速に波及します。カナダとメキシコは、電力の可用性と米国クラウドインフラへの近接性が地域デプロイメントを実用的にした場所で支援的な容量を追加しました。

ヨーロッパはGPUネットワーキング市場で第2位の地域であり続け、ソブリンAI政策、ハイパースケーラーの拡大、デジタルインフラプログラムを背景に前進を続けました。ドイツテレコムとNVIDIAは2026年2月にミュンヘンでドイツの産業AIクラウドを開設し、1万台のNVIDIA Blackwell GPUと10億ユーロ(10億9000万米ドル)の投資を行いました。英国もNVIDIA、Microsoft、Googleから2026年初頭に400億ポンド(500億米ドル)を超えるコミットメントを引き付け、NVIDIAは2026年末までに英国のデータセンターに12万台のBlackwell GPUを設置する計画を含んでいます。欧州委員会のAIギガファクトリープログラムは最大200億ユーロの公的資金で5施設を追加する見込みであり、ラックスケールネットワーキングの将来のプロジェクトパイプラインを延長します。

アジア太平洋は2031年にかけてCAGR26.42%で成長すると予測されており、GPUネットワーキング市場で最も成長の速い地域となっています。中国、日本、韓国、インドは、パブリッククラウド、ソブリンAI、テレコム、産業デプロイメント全体で異なる需要パターンを生み出しています。中国の大手インターネット企業はデータセンター容量への投資を続けており、国内調達の優先事項がローカルGPUネットワーキング構築を支援しています。日本は分散フォトニックネットワーキングにおいても早期の勢いを示しています。NTT東日本は2026年3月にIOWNオールフォトニクスネットワークを使用して東京と福岡間の概念実証を完了し、1,000kmにわたって平均往復レイテンシー13.26ミリ秒を記録しました。NTTは2026年4月に、AIネットワーキングを中心テーマとして、2033年までにデータセンターのIT電力容量を300MWから1GWに増加させる計画を発表しました。東南アジア、南米、中東・アフリカは、ソブリンファンドとデジタル経済プログラムが地域のGPUクラウドおよびコロケーション構築を支援するにつれ、GPUネットワーキング市場における新興需要プールとなっています。

競合環境

GPUネットワーキング市場は、集中した上位層とその下に広がるODMおよびコンポーネントスペシャリストの分割構造を持っています。NVIDIA、Broadcom、Arista Networks、Ciscoはブランド収益の多くを占め、新しいAIクラスターで使用される多くのパフォーマンス標準を形成しています。NVIDIAは、Spectrum-XをGPU、BlueField DPU、LinkX光学部品、CUDAソフトウェアと1つの検証済みアーキテクチャに結びつけることでイーサネットスイッチングに迅速に参入しました。この組み合わせにより、購入者はデプロイメントへの短い道筋を得られ、統合設計がGPUネットワーキング市場においてより強力な競争上の武器となりました。Arista Networksは2026年6月にBroadcom Tomahawk 6シリコンを使用してAIファブリック向けのオープン標準の代替手段を供する7060XE7シリーズで応答しました。

Ciscoもエンタープライズ、ネオクラウド、テレコムAIデプロイメントにおける関連性を維持するために2025年2月と2026年3月にNVIDIAとの関係を拡大しました。このパートナーシップはCisco N9100を生み出し、Spectrum-Xシリコンをパートナー開発スイッチに取り込みながら、他の設計向けにCiscoのSilicon Oneパスを維持しました。BroadcomはそのスイッチASICフランチャイズがGPUネットワーキング市場全体のブランドおよびODMプラットフォームの両方を支えているため、引き続き基盤的な存在でした。これが、競争が完全なスイッチだけでなく、シリコンロードマップ、光学パス、クラスター周辺のリファレンスアーキテクチャを誰が管理するかについても行われている理由です。

高速フォトニクスが供給セキュリティとシステム効率の両方に影響を与えるようになったため、光学層はGPUネットワーキング市場内でより戦略的になっています。NVIDIAは2026年3月にLumentum HoldingsとCoherent Corporationに40億米ドルをコミットし、Quantum-XおよびSpectrum-Xコパッケージドオプティクスシステム向けのインジウムリン酸塩EML生産能力を確保しました。この動きは、より広範な不足が顧客のロールアウトを遅らせる前に、主要ベンダーがコンポーネントアクセスを確保しようとしていることを示しました。また、シリコン、光学部品、システム設計を管理する企業がマージンとリードタイムをより効果的に守れるため、垂直統合の重要性も高まりました。Huaweiは、HiSilicon ASICポートフォリオとAtlas AIクラスターアーキテクチャを通じて中国国内で強固な地位を維持し続けており、GPUネットワーキング市場に西側サプライチェーンから部分的に分離された並行エコシステムを残しています。

GPUネットワーキング産業のリーダー企業

NVIDIA Corporation

Broadcom Inc.

Arista Networks, Inc.

Cisco Systems, Inc.

Celestica Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Arista Networksは7060XE7シリーズを発表しました。これはBroadcom Tomahawk 6シリコン上に構築された1.6テラビット毎秒ネットワーキングプラットフォームのポートフォリオであり、224G SerDesテクノロジーで100テラビット毎秒のアグリゲートスイッチング容量を提供します。このプラットフォームは、数千台から数十万台のGPUを持つAIクラスター向けに空冷、液冷、ハイブリッド冷却構成をサポートします。Microsoft Azure、Oracle Cloud Infrastructure、Metaからのエコシステム検証が早期採用の信頼性を支えています。空冷モデル(64×1.6T)は2026年第4四半期の提供が予定されています。

- 2026年5月:NVIDIAはLumentum HoldingsとCoherent Corporationに40億米ドルをコミットし、Quantum-XおよびSpectrum-Xコパッケージドオプティクススイッチ向けのインジウムリン酸塩EML生産能力の優先確保を行いました。2026年3月に開示されたこのコミットメントにより、NVIDIAの実効的なEML供給アクセスが少なくとも2027年まで延長され、他のすべての購入者のリードタイムが長くなります。

- 2026年4月:Celesticaは2026年4月29日にDS6000シリーズの1.6テラビットイーサネットスイッチを受注可能にし、ODMベンダーから商業的に注文可能な最初の1.6TGPUネットワーキングプラットフォームとなりました。Broadcom Tomahawk 6を搭載し、最大102.4テラビット毎秒のノンブロッキングスイッチング容量を持つDS6000は、SONiCをサポートし、UECおよびOCP ESUN仕様に準拠しています。

- 2026年3月:Ciscoは2026年3月16日にNVIDIAとのセキュアAIファクトリーを拡張し、102.4テラビット毎秒のNVIDIA Spectrum-6イーサネットシリコンを搭載したCisco N9100スイッチを導入し、エンタープライズAIデプロイメントのタイムラインを数ヶ月から数週間に短縮しました。この拡張により、NVIDIA RTX PRO Blackwell GPUを介したエッジAI機能が追加され、マルチエージェント環境全体にCisco AI Defenseセキュリティが統合されました。

グローバルGPUネットワーキング市場レポートの調査範囲

グローバルGPUネットワーキング市場とは、グラフィックスプロセッシングユニット(GPU)を高度なネットワーキング技術と統合し、分散システム全体でデータ集約型ワークロード、高性能コンピューティング(HPC)、人工知能(AI)、機械学習(ML)、クラウドベースアプリケーションを加速する急速に進化する産業セグメントを指します。

GPUネットワーキング市場レポートは、提供内容(ハードウェア〔スイッチ、ネットワークインターフェースカードおよびDPU、ケーブルおよびトランシーバー〕、ソフトウェア〔ネットワークオーケストレーションおよび管理ソフトウェア、モニタリングおよびテレメトリーソフトウェア〕、サービス〔インテグレーションおよびデプロイメントサービス、サポートおよびメンテナンスサービス〕)、ネットワークタイプ(イーサネット〔標準イーサネットおよびRoCE対応イーサネット〕、インフィニバンド、スケールアップGPUインターコネクト〔NVLink/NVSwitch、インフィニティファブリック、UALinkおよびその他の新興インターコネクト〕)、デプロイメントモデル(オンプレミスAIクラスター、クラウドおよびハイパースケールGPUファブリック、GPUクラウドおよびコロケーションデプロイメント)、エンドユーザー(クラウドサービスプロバイダー、企業、政府・防衛、研究・学術機関、テレコムサービスプロバイダー)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア | スイッチ |

| ネットワークインターフェースカードおよびDPU | |

| ケーブルおよびトランシーバー | |

| ソフトウェア | ネットワークオーケストレーションおよび管理ソフトウェア |

| モニタリングおよびテレメトリーソフトウェア | |

| サービス | インテグレーションおよびデプロイメントサービス |

| サポートおよびメンテナンスサービス |

| イーサネット | 標準イーサネット |

| RoCE対応イーサネット | |

| インフィニバンド | |

| スケールアップGPUインターコネクト | NVLink/NVSwitch |

| インフィニティファブリック | |

| UALinkおよびその他の新興インターコネクト |

| オンプレミスAIクラスター |

| クラウドおよびハイパースケールGPUファブリック |

| GPUクラウドおよびコロケーションデプロイメント |

| クラウドサービスプロバイダー |

| 企業 |

| 政府・防衛 |

| 研究・学術機関 |

| テレコムサービスプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| 提供内容別 | ハードウェア | スイッチ |

| ネットワークインターフェースカードおよびDPU | ||

| ケーブルおよびトランシーバー | ||

| ソフトウェア | ネットワークオーケストレーションおよび管理ソフトウェア | |

| モニタリングおよびテレメトリーソフトウェア | ||

| サービス | インテグレーションおよびデプロイメントサービス | |

| サポートおよびメンテナンスサービス | ||

| ネットワークタイプ別 | イーサネット | 標準イーサネット |

| RoCE対応イーサネット | ||

| インフィニバンド | ||

| スケールアップGPUインターコネクト | NVLink/NVSwitch | |

| インフィニティファブリック | ||

| UALinkおよびその他の新興インターコネクト | ||

| デプロイメントモデル別 | オンプレミスAIクラスター | |

| クラウドおよびハイパースケールGPUファブリック | ||

| GPUクラウドおよびコロケーションデプロイメント | ||

| エンドユーザー別 | クラウドサービスプロバイダー | |

| 企業 | ||

| 政府・防衛 | ||

| 研究・学術機関 | ||

| テレコムサービスプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

GPUネットワーキング市場の現在の規模と成長見通しは?

GPUネットワーキング市場は2025年に476億米ドルであり、2026年に735億米ドルに達し、CAGR25.33%で2031年までに2273億米ドルに達すると予測されています。

AIクラスターにとってネットワークアーキテクチャがなぜそれほど重要になっているのか?

大規模なGPUクラスターははるかに多くの東西帯域幅を必要とするため、インターコネクト速度、輻輳制御、電力効率がトレーニングスループットとインフラ利用率に直接影響を与えるようになっています。

現在スタックの中で最大のシェアを持つのはどの部分か?

ハードウェアは2025年の収益の92.11%でリードしており、スイッチ、NIC、DPU、トランシーバー、ケーブルが本番GPUファブリックデプロイメントにおける支出の大部分を依然として吸収しているためです。

GPUクラスターデプロイメントで最も速く成長しているネットワークタイプはどれか?

スケールアップGPUインターコネクトは、購入者がコンピュートポッドおよびラックスケールシステム内により多くの帯域幅を配置するにつれ、2031年にかけてCAGR26.62%で拡大すると予測されています。

GPUネットワーキングシステムの最大の購入者は誰か?

クラウドサービスプロバイダーは2025年の収益の58.12%を占めましたが、企業の採用はより速く増加しており、2031年にかけてCAGR26.32%で成長すると予測されています。

GPUネットワーキング需要で最もく拡大している地域はどこか?

アジア太平洋は2031年にかけてCAGR26.42%の予測で最も成長の速い地域であり、北米は2025年に38.44%のシェアで最大の地域市場であり続けました。

最終更新日: