Tamaño y Participación del Mercado de GPU para Descubrimiento de Fármacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GPU para Descubrimiento de Fármacos por Mordor Intelligence

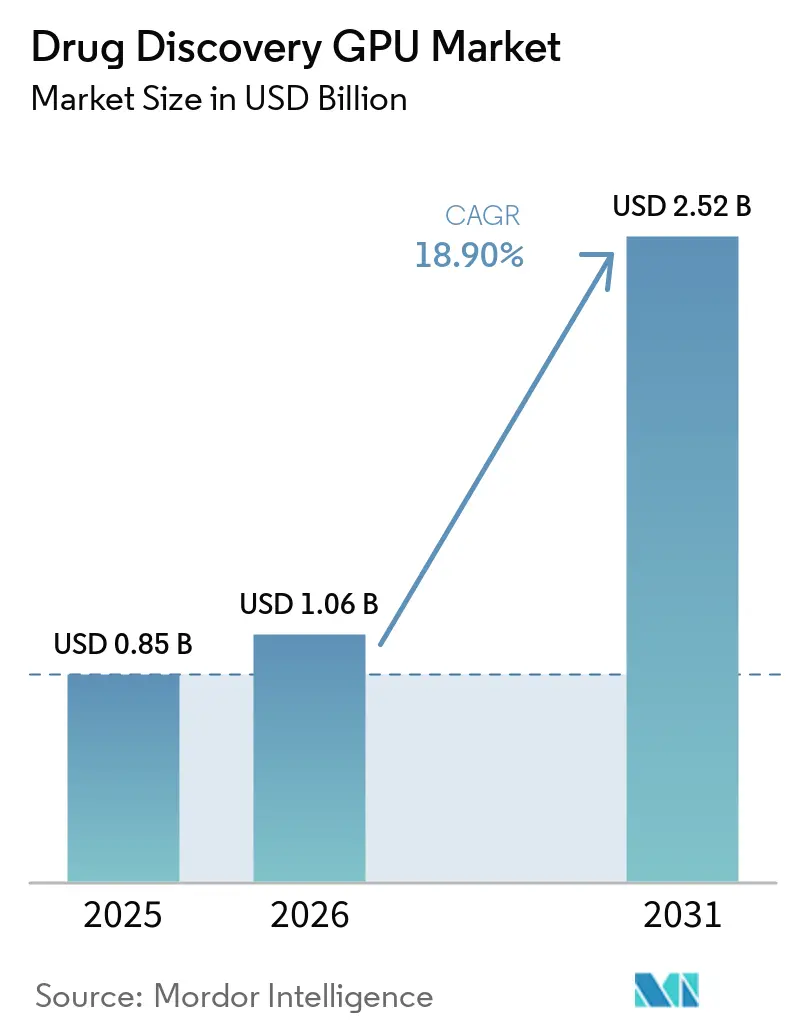

Se proyecta que el tamaño del mercado de GPU para descubrimiento de fármacos será de 0,85 mil millones USD en 2025, 1,06 mil millones USD en 2026, y alcanzará 2,52 mil millones USD en 2031, creciendo a una CAGR del 18,90% de 2026 a 2031. El mercado de GPU para descubrimiento de fármacos se está expandiendo porque los equipos de investigación farmacéutica están trasladando más trabajo de descubrimiento desde las pruebas de laboratorio secuenciales hacia flujos de trabajo computacionales basados en predicción que pueden evaluar conjuntos más grandes de candidatos antes de que comience la validación física. La IA generativa, la simulación molecular y el modelado de proteínas están impulsando la demanda de GPU al mismo tiempo, lo que aumenta la importancia del acceso a capacidad de cómputo en todos los programas de descubrimiento en lugar de dentro de una función estrecha de computación de alto rendimiento. Las grandes empresas farmacéuticas están comprometiendo capital en entornos de cómputo de IA dedicados, mientras que las biotecnológicas más pequeñas y los proveedores de servicios dependen más del acceso a la nube para evitar costos fijos de infraestructura y largos ciclos de adquisición. La competencia sigue siendo desigual porque el liderazgo en hardware está concentrado, pero las plataformas de software, los proveedores de modelos y las herramientas de orquestación de flujos de trabajo aún están dispersos entre muchos participantes con diferentes fortalezas técnicas. La intensidad energética y los datos biológicos fragmentados continúan ralentizando las ganancias de eficiencia plena, sin embargo, el volumen de asociaciones, lanzamientos de plataformas e inversiones en canales nativos de IA a lo largo de 2025 y 2026 muestra que el mercado de GPU para descubrimiento de fármacos se está convirtiendo en una capa central de la I+D farmacéutica moderna en lugar de una capacidad de soporte opcional.

Conclusiones Clave del Informe

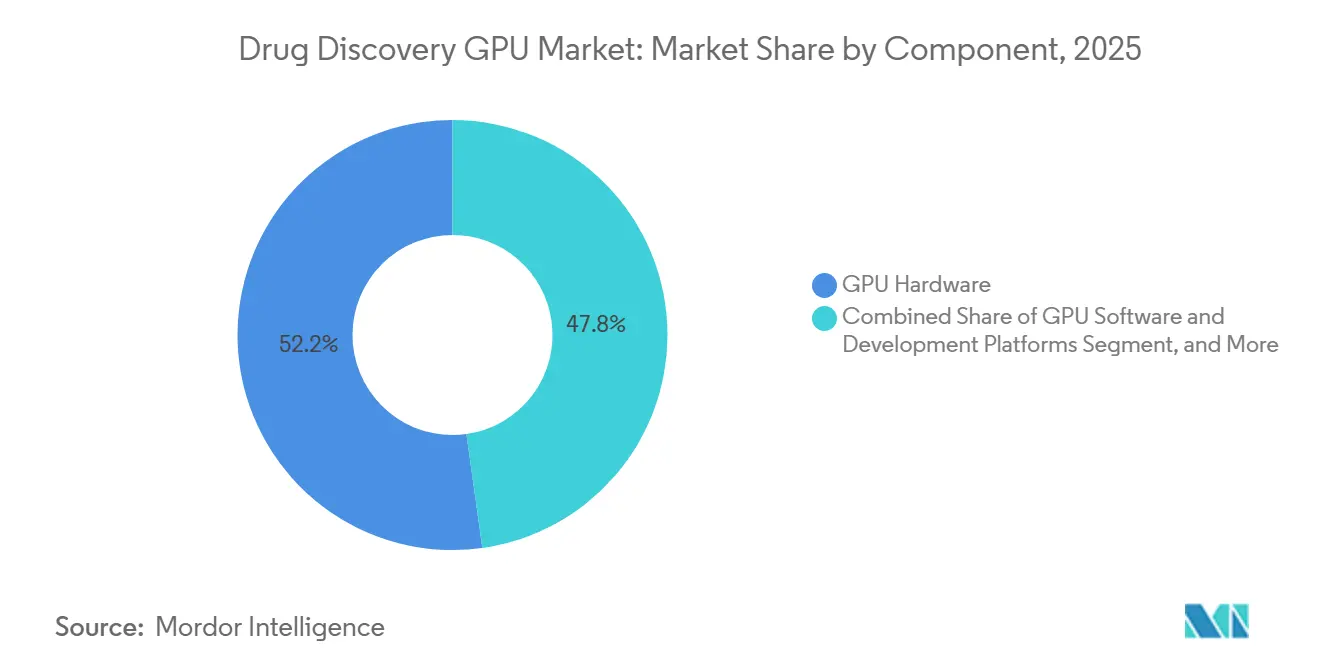

- Por componente, el Hardware de GPU lideró con una participación del 52,22% en 2025, mientras que se proyecta que los Servicios de Nube e Infraestructura de GPU se expandirán a una CAGR del 19,45% hasta 2031.

- Por tipo de carga de trabajo, la Simulación de Dinámica Molecular mantuvo una participación del 27,56% del mercado de GPU para descubrimiento de fármacos en 2025, mientras que se espera que el Diseño Generativo de Moléculas registre la CAGR más alta del 19,67% hasta 2031.

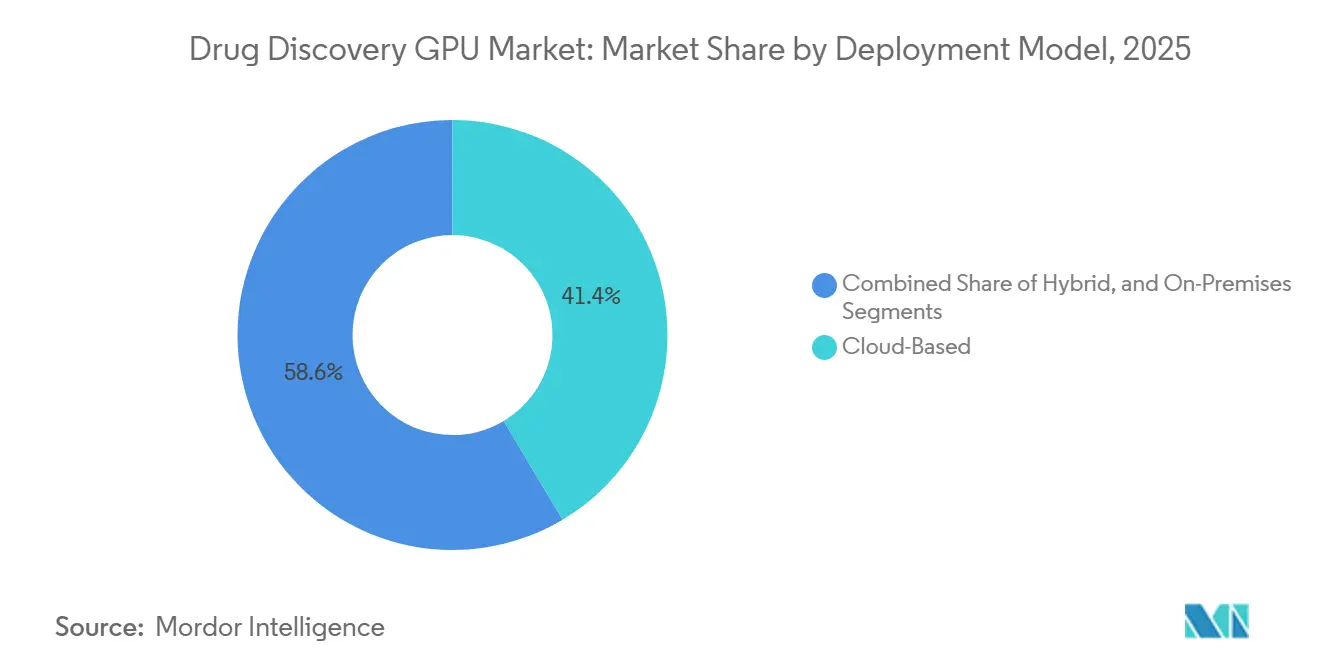

- Por modelo de implementación, la implementación Basada en la Nube representó el 41,44% de la participación del mercado de GPU para descubrimiento de fármacos en 2025 y también se proyecta que crecerá a la CAGR más rápida del 19,32% hasta 2031.

- Por usuario final, las Empresas Farmacéuticas y de Biotecnología mantuvieron una participación del 57,34% en 2025, mientras que se proyecta que las Organizaciones de Investigación por Contrato se expandirán a una CAGR del 19,53% hasta 2031.

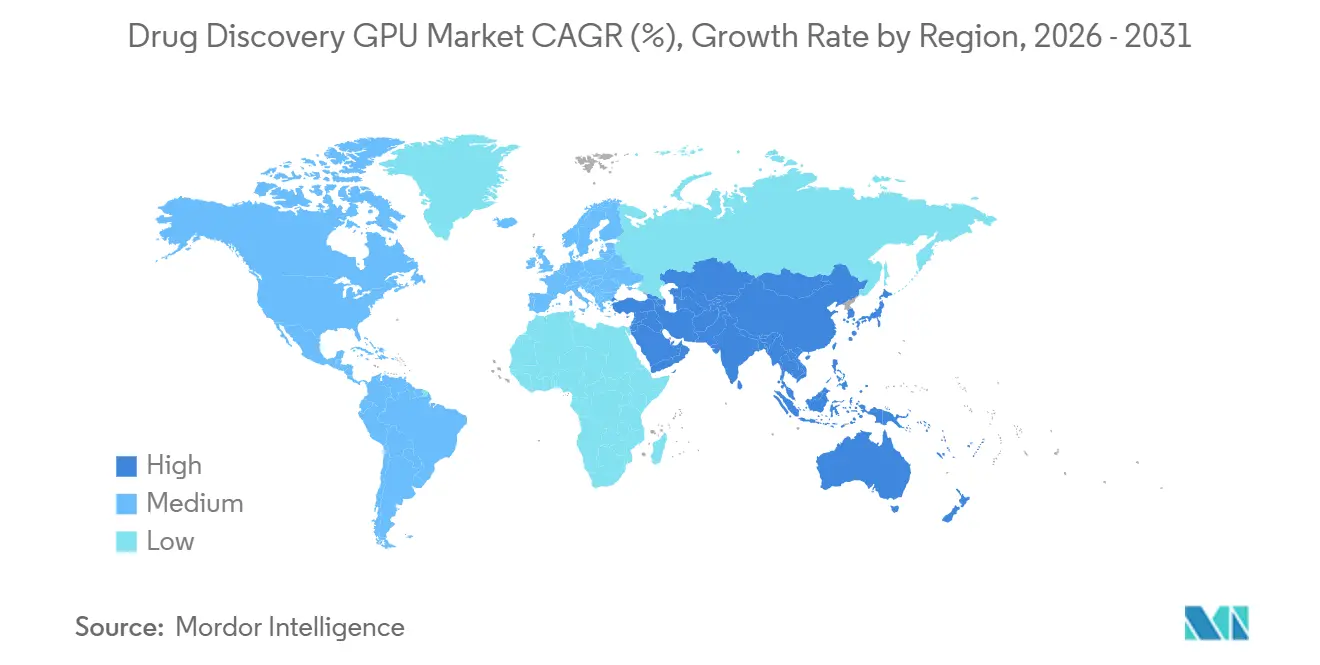

- Por geografía, América del Norte lideró con una participación del 42,46% en 2025, mientras que se proyecta que Asia-Pacífico avanzará a la CAGR más rápida del 19,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU para Descubrimiento de Fármacos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Simulación Molecular Acelerada por GPU | +4.5% | Global, América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Cambio Hacia la IA Generativa para el Descubrimiento de Candidatos | +3.8% | Global, con Asia-Pacífico acelerando | Mediano plazo (2-4 años) |

| Expansión del Acceso a Cómputo de Alto Rendimiento Basado en la Nube | +2.9% | Global, Asia-Pacífico y América del Sur se benefician más | Corto plazo (≤ 2 años) |

| Crecientes Volúmenes de Datos Multi-Ómicos y de Estructura de Proteínas | +2.5% | Global, liderado por América del Norte, Europa y China | Largo plazo (≥ 4 años) |

| Adopción de Gemelos Digitales Farmacéuticos y Cribado Virtual | +2.0% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Inversión Pública y Privada en Canales de Fármacos Nativos de IA | +1.8% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Simulación Molecular Acelerada por GPU

La simulación molecular acelerada por GPU ha pasado de ser una opción de investigación útil a una capa operativa necesaria en el mercado de GPU para descubrimiento de fármacos porque los equipos de química medicinal necesitan una iteración más rápida en espacios experimentales más grandes. Los motores clásicos de dinámica molecular como Desmond y los flujos de trabajo relacionados de Schrödinger, Inc. se ejecutan mucho más rápido en arquitectura GPU que en entornos equivalentes solo con CPU, lo que comprime el tiempo de respuesta para el análisis conformacional y la priorización guiada por simulación.[1]Schrödinger, Inc., "Desmond: Motor de Dinámica Molecular de Alto Rendimiento Impulsado por GPU," Schrödinger Life Science, schrodinger.com NVIDIA amplió esta ventaja en 2026 a través del Kit de Herramientas ALCHEMI, que fue construido en torno a flujos de trabajo de dinámica molecular nativos de GPU en PyTorch y redujo el cuello de botella de transferencia entre el host y el dispositivo que había limitado las simulaciones de potencial interatómico aprendido por máquina. AMD también mejoró su posición optimizando GROMACS en sus plataformas de cómputo con AstraZeneca y Orion Pharma, demostrando que se pueden lograr ciclos más rápidos de diseño-fabricación-prueba-análisis fuera de un ecosistema de un solo proveedor. A medida que más grupos de descubrimiento dependen de la simulación para reducir los conjuntos de candidatos antes de la síntesis, el mercado de GPU para descubrimiento de fármacos está cada vez más determinado por cuántas cargas de trabajo moleculares validadas puede ejecutar una organización por semana en lugar de por cuánto hardware bruto posee. Ese cambio también fortalece el papel de la compatibilidad software-hardware porque las ganancias de rendimiento solo importan cuando los equipos de investigación pueden mover la salida de simulación directamente hacia el entrenamiento de modelos, el análisis de estructuras y la selección de compuestos para el siguiente paso.

Cambio Hacia la IA Generativa para el Descubrimiento de Candidatos

El diseño generativo de moléculas está cambiando la economía de las cargas de trabajo en el mercado de GPU para descubrimiento de fármacos porque estos modelos mantienen las GPU ocupadas a través de ciclos repetidos de inferencia, muestreo, clasificación y refinamiento en lugar de a través de trabajos de cribado aislados. NVIDIA amplió BioNeMo en enero de 2026 hacia una plataforma de desarrollo abierto más amplia que incluía predicción de estructura de ARN, síntesis molecular, predicción de toxicidad y generación de moléculas de novo, lo que amplió el alcance práctico del trabajo de descubrimiento farmacéutico liderado por GPU.[2]Sala de Prensa de NVIDIA, "La Plataforma NVIDIA BioNeMo es Adoptada por Líderes de Ciencias de la Vida para Acelerar el Descubrimiento de Fármacos Impulsado por IA," Sala de Prensa de NVIDIA, nvidianews.nvidia.com La literatura revisada por pares publicada en 2025 también mostró que la IA generativa está avanzando más allá del diseño estrecho de ligandos hacia aplicaciones más amplias de diseño de proteínas y ciencias moleculares, lo que aumenta la persistencia de la demanda de GPU en todas las clases de objetivos y etapas del programa. En el mercado de GPU para descubrimiento de fármacos, esto importa porque los flujos de trabajo generativos no reemplazan las pruebas posteriores, sino que crean conjuntos de candidatos más grandes y diversos que aún requieren simulación, acoplamiento molecular, predicción de seguridad y optimización. Ese efecto en cadena aumenta el uso total de cómputo en múltiples categorías de cargas de trabajo incluso cuando el primer punto de adopción parece limitarse a la generación de candidatos iniciales. También explica por qué el crecimiento más rápido está surgiendo en cargas de trabajo de diseño especulativo, donde el valor del cómputo está vinculado no solo a la velocidad sino también a la capacidad de explorar el espacio químico que los métodos de cribado tradicionales no pueden cubrir eficientemente.

Expansión del Acceso a Cómputo de Alto Rendimiento Basado en la Nube

El acceso a la nube está ampliando la participación en el mercado de GPU para descubrimiento de fármacos porque muchas biotecnológicas, empresas derivadas académicas y firmas de servicios más pequeñas no pueden justificar el costo y la carga operativa de los clústeres privados de GPU. AWS vinculó HealthOmics con los modelos de base NVIDIA BioNeMo y los Esquemas de Agentes NIM en 2025, lo que dio a los equipos de investigación una ruta hacia flujos de trabajo generativos y de cribado optimizados para GPU sin necesidad de aprovisionar hardware local dedicado.[3]Amazon Web Services, "Acelerando el Descubrimiento de Fármacos con AWS HealthOmics y los Esquemas de NVIDIA," Blog de AWS, aws.amazon.com Microsoft Azure y NVIDIA también pusieron a disposición los microservicios BioNeMo NIM para cargas de trabajo de ciencias de proteínas y modelado molecular, lo que redujo la fricción de configuración para equipos que anteriormente necesitaban infraestructura especializada en las instalaciones para ejecutar tareas avanzadas de descubrimiento. NTT demostró otro modelo en Japón durante febrero de 2025 al lanzar la entrega remota de GPU para investigadores farmacéuticos en Shonan iPark a través de la tecnología IOWN APN, lo que mostró que las arquitecturas seguras de múltiples inquilinos pueden admitir el acceso compartido en entornos de clústeres de investigación. En el mercado de GPU para descubrimiento de fármacos, la competencia entre proveedores de nube está por tanto desplazándose hacia entornos integrados de ciencias de la vida, servicios listos para cumplimiento normativo y empaquetado de flujos de trabajo en lugar de simples precios de cómputo por hora. Ese patrón apoya una adopción más rápida, pero también profundiza la dependencia de un conjunto más pequeño de operadores de plataformas que controlan el software circundante, las canalizaciones de datos y los estándares de implementación.

Crecientes Volúmenes de Datos Multi-Ómicos y de Estructura de Proteínas

El mercado de GPU para descubrimiento de fármacos también está siendo impulsado hacia adelante por el volumen y la complejidad de los datos multi-ómicos, porque el descubrimiento de objetivos ahora depende de integrar señales genómicas, transcriptómicas, proteómicas y metabolómicas en grandes conjuntos de datos. Un estudio de 2025 en Biology mostró que la integración multi-ómica habilitada por aprendizaje profundo se está convirtiendo en central para el descubrimiento preciso de objetivos farmacológicos, y que estos flujos de trabajo dependen de arquitecturas aceleradas que pueden procesar entradas largas y de modalidad cruzada de manera eficiente. NVIDIA también informó que su RTX PRO 6000 Blackwell Server Edition permitió la inferencia de estructura de proteínas a velocidades notablemente más altas con MMseqs2-GPU, acercando las tareas de plegamiento a escala de proteoma a la implementación estándar en un solo servidor. La investigación publicada a través de la Biblioteca Nacional de Medicina en 2025 mostró además que los grandes modelos de lenguaje basados en ómica están comenzando a unificar secuencias genómicas, estructuras de proteínas y anotaciones funcionales en espacios de representación comunes, lo que crea otra clase sostenida de tareas de entrenamiento y ajuste fino intensivas en GPU. En términos prácticos, el mercado de GPU para descubrimiento de fármacos se beneficia porque la generación de datos avanza más rápido que la capacidad analítica, lo que deja una cola continua de cargas de trabajo de descubrimiento esperando cómputo acelerado. A medida que las empresas farmacéuticas adoptan estrategias más amplias de fusión de datos, el valor de las GPU está cada vez ms vinculado a la interpretación biológica de extremo a extremo en lugar de a la ejecución aislada de modelos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Infraestructura de GPU y Energía | -1.8% | Global, especialmente difícil para las empresas emergentes de Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Fragmentación de Datos en Silos Biológicos y Químicos | -1.4% | Global | Largo plazo (≥ 4 años) |

| Carga de Explicabilidad y Validación para Moléculas Diseñadas por IA | -1.0% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Talento Interfuncional en IA, Química y Biología | -0.8% | Global, mayor presión en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Infraestructura de GPU y Energía

El alto costo de infraestructura sigue siendo una restricción significativa en el mercado de GPU para descubrimiento de fármacos porque el capital necesario para sistemas de cómputo denso, refrigeración, suministro de energía y diseño de instalaciones está muy por encima del alcance de muchas organizaciones de investigación de tamaño mediano. Los informes de la industria citados en el borrador fuente mostraron un consumo de energía muy alto para los aceleradores líderes y señalaron la necesidad de entornos de refrigeración avanzados, lo que subraya por qué las implementaciones privadas siguen concentradas entre operadores farmacéuticos e hiperescala bien financiados. El anuncio de NVIDIA en enero de 2026 sobre la fábrica de IA en vivo de Lilly también mostró que las principales implementaciones ahora se están construyendo como entornos diseñados específicamente en lugar de como extensiones estándar de sala de servidores, lo que ilustra la escala de compromiso necesaria para las cargas de trabajo de descubrimiento de fármacos de vanguardia. Roche reforzó el mismo patrón en marzo de 2026 al implementar más de 3.500 GPU NVIDIA Blackwell en entornos de nube híbrida y en las instalaciones, lo que confirma que las principales empresas terapéuticas aún utilizan la escala y la solidez del balance como herramientas competitivas en el acceso a cómputo. La sostenibilidad añade otra restricción porque los clústeres de alta intensidad energética deben alinearse cada vez más con los objetivos internos de carbono y la supervisión a nivel de junta directiva sobre la planificación de infraestructura. El mercado de GPU para descubrimiento de fármacos crece más rápido donde las empresas pueden absorber estos costos fijos directamente o trasladarlos a un gasto flexible en la nube sin perder rendimiento científico.

Fragmentación de Datos en Silos Biológicos y Químicos

La fragmentación de datos ralentiza el mercado de GPU para descubrimiento de fármacos porque la aceleración de cómputo por sí sola no resuelve el problema subyacente de los conjuntos de datos biológicos, químicos y operativos desconectados. La Alianza Pistoia y Zühlke informaron en 2025 que la adopción de IA en la I+D farmacéutica todavía enfrenta responsabilidad difusa, evaluación comparativa inconsistente y brechas persistentes entre las funciones de investigación, digital y TI, todo lo cual reduce la eficiencia de los programas de análisis avanzado. Nature Chemical Engineering publicó un estudio de 2025 sobre el marco de aprendizaje federado FLuID, que mostró que el rendimiento predictivo puede mejorar en todos los silos organizacionales preservando la confidencialidad, pero también dejó claro que la capa de integración de soporte no es ni simple ni económica. En el mercado de GPU para descubrimiento de fármacos, los datos fragmentados significan que el cómputo costoso puede permanecer subutilizado porque los equipos de investigación aún dedican tiempo a limpiar formatos, reconciliar anotaciones y reestructurar el contexto experimental antes de que los modelos puedan ejecutarse eficazmente. Esta restricción es especialmente persistente porque está arraigada en sistemas de laboratorio y diseño de procesos de larga data en lugar de en una escasez a corto plazo de hardware. Hasta que las organizaciones mejoren la interoperabilidad y la gobernanza a escala, el mercado de GPU para descubrimiento de fármacos seguirá teniendo una brecha de ejecución entre el potencial teórico de cómputo y la producción científica realizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Hardware de GPU Ancla los Ingresos Mientras los Servicios en la Nube Escalan

El Hardware de GPU mantuvo el 52,22% de la participación del mercado de GPU para descubrimiento de fármacos en 2025, lo que reflejó la primera gran ola de construcción de infraestructura por parte de empresas farmacéuticas y principales proveedores de cómputo. La implementación en vivo de LillyPod y la asociación de NVIDIA y Eli Lilly en enero de 2026 mostraron cómo las grandes farmacéuticas están tratando el cómputo de IA dedicado como un activo de investigación de larga duración en lugar de como un experimento temporal. Roche extendió el mismo patrón de inversión en marzo de 2026 al lanzar una fábrica de IA con más de 3.500 GPU NVIDIA Blackwell en entornos de nube híbrida y en las instalaciones, lo que reforzó el papel líder del hardware en los ingresos en esta fase del mercado de GPU para descubrimiento de fármacos. El liderazgo del hardware también refleja el comportamiento de compra práctico porque las empresas necesitan densidad de clústeres, ancho de banda de memoria e infraestructura validada antes de poder capturar valor del software avanzado de descubrimiento. En ese sentido, el hardware sigue siendo la base operativa sobre la que se está construyendo el resto del mercado de GPU para descubrimiento de fármacos.

Se proyecta que los Servicios de Nube e Infraestructura de GPU se expandirán a una CAGR del 19,45% hasta 2031, lo que los convierte en el componente de más rápido crecimiento aunque el hardware propio todavía lidera los ingresos actuales. AWS y Microsoft Azure ampliaron el acceso a los flujos de trabajo habilitados por NVIDIA BioNeMo, lo que apoya una base de clientes más amplia que valora la velocidad de implementación más que la propiedad física de las GPU. Las plataformas de software y desarrollo de GPU también están ganando terreno porque proveedores como Schrödinger, Inc. y NVIDIA están vinculando la productividad del descubrimiento más estrechamente a modelos de suscripción, plataforma y rendimiento en lugar de a ventas de hardware únicamente. Los servicios de integración y soporte siguen siendo más pequeños por ingresos, pero se están volviendo más importantes a medida que los clientes gestionan la nube híbrida, los flujos de trabajo de investigación regulados y la implementación de múltiples herramientas en equipos de química y biología. La industria de GPU para descubrimiento de fármacos dentro de esta visión de componentes está por tanto pasando de las compras centradas en hardware hacia una pila más estratificada donde el acceso, la orquestación y la simplicidad de implementación impulsan una mayor parte del crecimiento incremental.

Por Tipo de Carga de Trabajo: El Diseño Generativo de Moléculas Remodela la Intensidad de Cómputo

La Simulación de Dinámica Molecular representó el 27,56% del tamaño del mercado de GPU para descubrimiento de fármacos en 2025, lo que la mantuvo como la carga de trabajo más grande porque la validación basada en física sigue siendo central para los programas de descubrimiento con conciencia estructural. El entorno de simulación impulsado por GPU de Schrödinger, Inc. sigue representando uno de los ejemplos comerciales más establecidos de esta categoría, y su relevancia continua muestra que la simulación no está siendo desplazada incluso a medida que se difunden los métodos nativos de IA. La simulación sigue siendo la capa de base para el refinamiento de candidatos porque ayuda a los equipos a comprender el comportamiento conformacional, la estabilidad de unión y la viabilidad posterior antes de que la síntesis y las pruebas en laboratorio húmedo escalen más. El mercado de GPU para descubrimiento de fármacos todavía depende de esta carga de trabajo para la confianza científica central, especialmente en entornos donde los compuestos generados deben filtrarse a través de una validación física robusta. Por eso la mayor participación permanece con una carga de trabajo madura y confiable en lugar de con la clase más nueva de modelos.

Se proyecta que el Diseño Generativo de Moléculas registrará la CAGR más rápida del 19,67% hasta 2031, lo que refleja la persistencia mucho mayor de la demanda de cómputo una vez que los sistemas generativos se integran en la identificación de candidatos iniciales y la exploración de candidatos principales. El impulso más amplio de la plataforma BioNeMo de NVIDIA en 2026 y la literatura emergente sobre IA generativa para ciencias moleculares apoyan la visión de que estos modelos se están ampliando desde la experimentación de nicho hacia flujos de trabajo de descubrimiento repetibles. La Predicción de Estructura de Proteínas, el Cribado Virtual y Acoplamiento Molecular, y el Análisis Multi-Ómico continúan construyendo una mezcla de demanda más amplia, especialmente a medida que el plegamiento, la clasificación y la generación de contexto biológico se vinculan más estrechamente en programas de investigación únicos. El resultado práctico para el mercado de GPU para descubrimiento de fármacos es que un programa de descubrimiento ahora puede desencadenar el uso repetido de GPU en diseño, cribado, validación e interpretación a nivel de sistemas en lugar de dentro de una sola etapa analítica aislada. La industria de GPU para descubrimiento de fármacos está por tanto viendo crecer no solo porque más tareas usan GPU, sino porque cada tarea exitosa crea cada vez más demanda de cómputo de seguimiento en cargas de trabajo adyacentes.

Por Modelo de Implementación: Las Plataformas Basadas en la Nube Lideran en Participación y Crecimiento

La implementación Basada en la Nube mantuvo una participación del 41,44% del tamaño del mercado de GPU para descubrimiento de fármacos en 2025 y se proyecta que se expandirá a una CAGR del 19,32% hasta 2031, lo que le otorga liderazgo tanto en la adopción actual como en el crecimiento futuro. AWS y Microsoft Azure fortalecieron este modelo vinculando la infraestructura de GPU con flujos de trabajo de ciencias de la vida, servicios de modelos y acceso más rápido a herramientas de descubrimiento preconfiguradas. Esto importa en el mercado de GPU para descubrimiento de fármacos porque el acceso elástico permite a los equipos de investigación ejecutar grandes campañas, pausar cuando sea necesario y evitar esperar los ciclos de actualización del hardware local. La implementación en la nube también reduce las barreras de participación para las biotecnológicas más pequeñas y los proveedores de servicios especializados que necesitan cómputo de vanguardia pero no pueden justificar una estrategia de activos fijos. Como resultado, la nube se está convirtiendo cada vez más en la ruta predeterminada para las organizaciones que priorizan la velocidad, la flexibilidad y el amplio acceso a herramientas.

Los modelos En las Instalaciones e Híbridos siguen siendo importantes porque las grandes empresas farmacéuticas continúan valorando el control sobre los datos sensibles, el rendimiento consistente y la integración más estrecha con los sistemas de investigación internos. LillyPod y las implementaciones Blackwell de Roche mostraron que las empresas más grandes todavía están construyendo entornos propios sustanciales incluso mientras usan modelos híbridos para escalar en cargas de trabajo y geografías. La demostración de NTT en Shonan iPark también destacó que el acceso remoto seguro puede servir como un camino intermedio para las organizaciones que desean cómputo compartido sin perder la supervisión de los entornos de investigación. El mercado de GPU para descubrimiento de fármacos no está por tanto avanzando hacia una única respuesta de implementación, sino hacia arquitecturas que equilibran la capacidad de ráfaga, la gobernanza y la continuidad científica. Con el tiempo, la implementación híbrida probablemente seguirá siendo estratégicamente importante porque da a las empresas una forma de proteger los conjuntos de datos centrales mientras acceden a cómputo externo escalable para la demanda máxima de descubrimiento.

Por Usuario Final: Las Grandes Farmacéuticas Lideran Mientras Crece la Demanda de las OIC

Las Empresas Farmacéuticas y de Biotecnología mantuvieron el 57,34% de la participación del mercado de GPU para descubrimiento de fármacos en 2025, lo que reflejó su compromiso temprano y a gran escala con fábricas de IA, entornos de simulación y plataformas de descubrimiento integradas. La asociación de 5 años de NVIDIA con Eli Lilly y la implementación de la fábrica de IA de Roche en marzo de 2026 ilustran cómo las principales empresas terapéuticas están utilizando la infraestructura de cómputo como una extensión directa de la estrategia de investigación. Estas empresas lideran porque combinan capacidad financiera, conjuntos de datos propietarios, familiaridad regulatoria y amplios canales terapéuticos que pueden absorber altos costos fijos de cómputo. En el mercado de GPU para descubrimiento de fármacos, esa combinación da a las grandes farmacéuticas una ventaja para convertir la infraestructura en rendimiento de compuestos, refinamiento de modelos y bloqueo de plataforma. También explica por qué la mayor participación permanece con organizaciones que pueden distribuir la inversión en cómputo en múltiples programas y funciones en lugar de depender de uno o dos casos de uso experimentales.

Se proyecta que las Organizaciones de Investigación por Contrato se expandirán a una CAGR del 19,53% hasta 2031, lo que apunta a una preferencia creciente por el acceso externalizado a capacidades de cómputo avanzadas. La expansión en la nube descrita por AWS, Microsoft Azure y NTT apoya esta tendencia porque los proveedores de servicios pueden escalar las ofertas de descubrimiento habilitadas por GPU sin replicar la plena intensidad de capital de los clústeres farmacéuticos internos. Los institutos académicos, gubernamentales y sin fines de lucro siguen siendo estructuralmente importantes porque amplían la base de investigación y a menudo contribuyen con el descubrimiento de objetivos, el desarrollo de algoritmos y la perspectiva biológica temprana que luego se traslada a los canales comerciales. El mercado de GPU para descubrimiento de fármacos se está por tanto ampliando más allá de la propiedad empresarial hacia modelos liderados por servicios y de acceso compartido que pueden empaquetar cómputo, software y soporte científico juntos. Esa ampliación debería ayudar a expandir la participación, aunque las implementaciones de mayor valor todavía se encuentran en las empresas farmacéuticas más grandes.

Análisis Geográfico

América del Norte mantuvo el 42,46% del tamaño del mercado de GPU para descubrimiento de fármacos en 2025, lo que la convirtió en el mayor contribuyente regional porque combina los principales balances farmacéuticos, profundidad de infraestructura en la nube y densos clústeres de biotecnología. La asociación de NVIDIA y Eli Lilly en enero de 2026, junto con la implementación en vivo de LillyPod, mostró la escala de inversión en cómputo que las empresas norteamericanas están dispuestas a tratar ahora como infraestructura central de descubrimiento. Los Estados Unidos siguen siendo el centro del mercado de GPU para descubrimiento de fármacos porque los principales corredores de investigación en Boston-Cambridge, el Área de la Bahía de San Francisco y San Diego atraen innovación en hardware, software y modelos hacia la misma red comercial. Canadá también añade impulso a través de ecosistemas académicos e intensivos en investigación que apoyan la computación en ciencias de la vida, aunque su huella comercial sigue siendo más pequeña que la de los Estados Unidos. La ventaja regional no se trata solo del poder adquisitivo, sino también de la cercanía entre los desarrolladores de fármacos, los proveedores de plataformas y la disponibilidad de cómputo de alta gama.

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 19,33% hasta 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el mercado de GPU para descubrimiento de fármacos. El lanzamiento de NTT en febrero de 2025 en Shonan iPark mostró que las partes interesadas japonesas están construyendo modelos de cómputo remoto seguro adaptados a las necesidades de investigación farmacéutica en lugar de simplemente copiar los patrones de implementación en la nube occidentales. China sigue siendo central para la escala de la región porque la actividad de descubrimiento impulsada por IA, el crecimiento de plataformas de servicios y el fuerte agrupamiento de biotecnología continúan apoyando una mayor intensidad de GPU en los flujos de trabajo de investigación. Corea del Sur también está emergiendo como un mercado de política enfocado para el descubrimiento de fármacos habilitado por IA, mientras que Japón continúa fortaleciendo la infraestructura práctica adecuada para entornos farmacéuticos colaborativos. La historia de crecimiento regional en el mercado de GPU para descubrimiento de fármacos proviene de la expansión de capacidad, la creciente sofisticación de la I+D nacional y la voluntad de construir vías de cómputo locales que coincidan con las preferencias nacionales de datos e investigación.

Europa sigue siendo la segunda posición regional más grande en el mercado de GPU para descubrimiento de fármacos, apoyada por grandes grupos farmacéuticos, sólida ciencia traslacional y una necesidad continua de cómputo seguro en entornos de desarrollo regulados. La implementación de la fábrica de IA global de Roche en marzo de 2026 en los Estados Unidos y Europa demostró que las empresas con sede en Europa están invirtiendo al mismo nivel estratégico que sus pares norteamericanos. Alemania, el Reino Unido y Francia proporcionan la base comercial más amplia, mientras que Italia y Francia añaden oportunidades incrementales a través de la fortaleza manufacturera establecida y la creciente actividad biotecnológica. América del Sur y Oriente Medio y África siguen siendo regiones en etapas más tempranas dentro del mercado de GPU para descubrimiento de fármacos porque la preparación de infraestructura, las limitaciones energéticas y las restricciones de suministro todavía pesan sobre la adopción. Aun así, su relevancia a largo plazo debería mejorar a medida que la inversión en manufactura farmacéutica y la capacidad de investigación digital se expandan después de que los actuales cuellos de botella de infraestructura se alivien.

Panorama Competitivo

El mercado de GPU para descubrimiento de fármacos tiene una estructura competitiva dividida porque la capa de hardware está concentrada mientras que el software, los servicios y las plataformas de modelos siguen siendo mucho más fragmentados. NVIDIA continúa manteniendo la posición más sólida en el nivel de hardware y plataforma, con sus arquitecturas H100 y Blackwell apareciendo en los principales anuncios de fábricas de IA farmacéuticas a lo largo de 2025 y 2026. AMD es el competidor más visible en la investigación bioquímica acelerada porque su trabajo de optimización de GROMACS con AstraZeneca y Orion Pharma muestra un progreso creíble en rendimiento para flujos de trabajo de descubrimiento reales. En la capa de infraestructura, los proveedores de servidores y sistemas como Super Micro Computer y Dell Technologies apoyan la construcción de clústeres, pero la influencia estratégica todavía reside principalmente en el propietario de la arquitectura de GPU y los entornos hiperescala a su alrededor. Por eso el mercado de GPU para descubrimiento de fármacos muestra una fuerte concentración en una capa aunque el ecosistema más amplio todavía contiene muchos proveedores especializados.

La competencia en la nube y plataformas está tomando forma en torno a la profundidad de las herramientas científicas en lugar de solo en torno a los precios de cómputo bruto. AWS y Microsoft Azure están utilizando servicios de descubrimiento vinculados a NVIDIA para facilitar el acceso a GPU para usuarios farmacéuticos que desean una implementación más rápida y menos gestión de infraestructura. Schrödinger, Inc. sigue siendo uno de los participantes de software más establecidos en el mercado de GPU para descubrimiento de fármacos porque combina simulación molecular, informática e integración de flujos de trabajo empresariales de maneras que ya son familiares para muchos equipos de descubrimiento. Su anuncio de mayo de 2026 sobre Bunsen y su integración de enero de 2026 con Lilly TuneLab muestran una estrategia construida en torno a la integración en el ecosistema en lugar de soluciones puntuales independientes. El efecto competitivo es que los proveedores de software ganan influencia cuando se convierten en parte del entorno de investigación diario en lugar de permanecer como herramientas de optimización opcionales.

Los movimientos estratégicos en 2025 y 2026 muestran que las asociaciones y el control de plataformas se están volviendo más importantes que los lanzamientos de productos aislados en el mercado de GPU para descubrimiento de fármacos. El lanzamiento de código abierto del Kit de Herramientas ALCHEMI de NVIDIA amplió el acceso de los desarrolladores mientras seguía reforzando la demanda de la pila de GPU subyacente, que es un movimiento clásico de expansión del ecosistema. El despliegue global de la fábrica de IA de Roche y el entorno LillyPod dedicado de Eli Lilly muestran que las principales empresas farmacéuticas no solo están comprando cómputo, sino que están dando forma a los estándares competitivos sobre cómo se organiza la infraestructura de descubrimiento. La combinación completada de Recursion Pharmaceuticals, Inc. con Exscientia plc en noviembre de 2024 también mostró que los actores del descubrimiento de fármacos con IA están utilizando la consolidación para profundizar la amplitud de la plataforma de extremo a extremo y la ventaja de datos propietarios. El panorama general es que el mercado de GPU para descubrimiento de fármacos sigue siendo lo suficientemente abierto para que los actores diferenciados de software y servicios crezcan, pero las posiciones competitivas más sólidas pertenecen a las empresas que pueden conectar cómputo, herramientas propietarias y flujos de trabajo de descubrimiento en un sistema operativo duradero para la I+D farmacéutica.

Líderes de la Industria de GPU para Descubrimiento de Fármacos

NVIDIA Corporation

Microsoft Corporation

Amazon Web Services, Inc.

Alphabet Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Schrödinger, Inc. anunció el lanzamiento de acceso anticipado de Bunsen, su co-científico de IA agéntica que ejecuta de forma autónoma flujos de trabajo complejos de descubrimiento molecular, previsto para el verano de 2026. Bunsen amplía la utilización del rendimiento de GPU al permitir que investigadores no especializados ejecuten la pila completa de simulación física y de IA de Schrödinger, Inc. sin gestión manual de flujos de trabajo.

- Marzo de 2026: Roche implementó una fábrica de IA con más de 3.500 GPU NVIDIA Blackwell en entornos de nube híbrida y en las instalaciones en los Estados Unidos y Europa, estableciendo la mayor infraestructura de GPU en nube híbrida anunciada de la industria farmacéutica en ese momento. La implementación apoya la estrategia Laboratorio en el Bucle de Genentech para el descubrimiento de fármacos impulsado por IA y los gemelos digitales de manufactura.

- Enero de 2026: NVIDIA y Eli Lilly anunciaron una asociación estratégica de 5 años por 1.000 millones USD en la Conferencia de Atención Médica de J.P. Morgan, con NVIDIA BioNeMo expandido a una plataforma de desarrollo abierto completa. LillyPod entró en funcionamiento simultáneamente, un DGX SuperPOD con 1.016 GPU NVIDIA Blackwell Ultra que entrega más de 9.000 petaflops, como el sistema de cómputo de IA dedicado más potente de la industria farmacéutica.

- Octubre de 2025: Eli Lilly presentó LillyPod en NVIDIA GTC Washington D.C. como el primer NVIDIA DGX SuperPOD con sistemas DGX B300 de propiedad exclusiva de una empresa farmacéutica, diseñado para apoyar cargas de trabajo de genómica, diseño molecular y medicina personalizada a escala industrial.

Alcance del Informe del Mercado Global de GPU para Descubrimiento de Fármacos

El Mercado Global de GPU para Descubrimiento de Fármacos se refiere al segmento especializado de la industria farmacéutica y de biotecnología que aprovecha las Unidades de Procesamiento Gráfico (GPU) para acelerar las tareas computacionales involucradas en el descubrimiento de fármacos, incluido el modelado molecular, la predicción de estructura de proteínas, el cribado virtual y las simulaciones impulsadas por IA.

El Informe del Mercado de GPU para Descubrimiento de Fármacos está Segmentado por Componente (Hardware de GPU, Software de GPU y Plataformas de Desarrollo, Servicios de Nube e Infraestructura de GPU, y Servicios de Integración y Soporte de GPU), Tipo de Carga de Trabajo (Simulación de Dinámica Molecular, Cribado Virtual y Acoplamiento Molecular, Predicción de Estructura de Proteínas, Diseño Generativo de Moléculas, Análisis Multi-Ómico, y Otros Tipos de Carga de Trabajo (ADMET, Predicción de Toxicidad y Optimización de Candidatos Principales, Análisis Multi-Ómico y de Biomarcadores)), Modelo de Implementación (Basado en la Nube, En las Instalaciones e Híbrido), Usuario Final (Empresas Farmacéuticas y de Biotecnología, Organizaciones de Investigación por Contrato, Institutos Académicos y de Investigación, e Institutos de Investigación Gubernamentales y sin Fines de Lucro), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware de GPU |

| Software de GPU y Plataformas de Desarrollo |

| Servicios de Nube e Infraestructura de GPU |

| Servicios de Integración y Soporte de GPU |

| Simulación de Dinámica Molecular |

| Cribado Virtual y Acoplamiento Molecular |

| Predicción de Estructura de Proteínas |

| Diseño Generativo de Moléculas |

| Análisis Multi-Ómico |

| Otros Tipos de Carga de Trabajo (ADMET, Predicción de Toxicidad y Optimización de Candidatos Principales, Análisis Multi-Ómico y de Biomarcadores) |

| Basado en la Nube |

| En las Instalaciones |

| Híbrido |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato |

| Institutos Académicos y de Investigación |

| Institutos de Investigación Gubernamentales y sin Fines de Lucro |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | Hardware de GPU | |

| Software de GPU y Plataformas de Desarrollo | ||

| Servicios de Nube e Infraestructura de GPU | ||

| Servicios de Integración y Soporte de GPU | ||

| Por Tipo de Carga de Trabajo | Simulación de Dinámica Molecular | |

| Cribado Virtual y Acoplamiento Molecular | ||

| Predicción de Estructura de Proteínas | ||

| Diseño Generativo de Moléculas | ||

| Análisis Multi-Ómico | ||

| Otros Tipos de Carga de Trabajo (ADMET, Predicción de Toxicidad y Optimización de Candidatos Principales, Análisis Multi-Ómico y de Biomarcadores) | ||

| Por Modelo de Implementación | Basado en la Nube | |

| En las Instalaciones | ||

| Híbrido | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Investigación por Contrato | ||

| Institutos Académicos y de Investigación | ||

| Institutos de Investigación Gubernamentales y sin Fines de Lucro | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de GPU para descubrimiento de fármacos para 2031?

Se prevé que el mercado de GPU para descubrimiento de fármacos alcance 2,52 mil millones USD en 2031 desde 1,06 mil millones USD en 2026, creciendo a una CAGR del 18,90% durante 2026-2031.

¿Por qué las GPU se están volviendo más importantes en el descubrimiento de fármacos?

Las GPU se están volviendo más importantes porque aceleran la simulación molecular, el diseño generativo, el trabajo de estructura de proteínas y el análisis multi-ómico, lo que ayuda a los equipos de investigación a evaluar conjuntos más grandes de candidatos en menos tiempo.

¿Qué región lidera la demanda actual de sistemas de GPU para descubrimiento de fármacos?

América del Norte lideró en 2025 con una participación del 42,46% porque combina grandes inversiones farmacéuticas en IA, densos clústeres de biotecnología y sólido acceso a infraestructura avanzada de nube y hardware.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico crecerá más rápido a una CAGR del 19,33% a medida que las empresas farmacéuticas y los ecosistemas de investigación en países como China, Japón y Corea del Sur continúan construyendo capacidad de cómputo.

¿Qué modelo de implementación está experimentando la mayor tracción?

La implementación basada en la nube mantuvo la mayor participación del 41,44% en 2025 y también es el modelo de más rápido crecimiento a una CAGR del 19,32% porque da a los equipos de investigación acceso flexible a cómputo de alta gama sin grandes inversiones fijas.

¿Quiénes son los principales usuarios de plataformas de GPU en la investigación farmacéutica?

Las empresas farmacéuticas y de biotecnología siguen siendo los mayores usuarios con una participación del 57,34% en 2025, mientras que las Organizaciones de Investigación por Contrato son los usuarios finales de más rápido crecimiento a una CAGR del 19,53% a medida que se expanden los servicios de descubrimiento externalizado liderado por cómputo.

Última actualización de la página el: