ドラゴンフルーツ市場規模とシェア

Mordor Intelligenceによるドラゴンフルーツ市場分析

ドラゴンフルーツ市場規模は2026年に41億USDに達し、2031年までに56億USDに達すると予測されており、同期間に6.4%のCAGRを記録しています。需要の成長は、機能性食品の普及、ケトダイエットの流行、およびアジア太平洋地域の生産者による発光ダイオードシステムを活用した通年供給量の安定化に根ざしています[1]出典:アジア太平洋食料・肥料技術センター、「ベトナムにおけるドラゴンフルーツの生産とマーケティング」、ap.fftc.org.tw。アジア太平洋地域は消費の中核を担い続けていますが、その優位性は戦略的な脆弱性を内包しており、中国の果樹園拡大がベトナムの生産量を減少させ、プレミアム認証輸出への転換を余儀なくさせています。北米は小売業者がエキゾチックスナックの品揃えを拡充するとともに、自由貿易協定が南米サプライヤーへの関税を引き下げることで成長をリードしています。制御雰囲気物流、ブロックチェーントレーサビリティ、および太陽光発電による灌漑がコスト削減とプレミアムポジショニングをさらに支援しています。競争の激化は、数量主導のコモディティフローから認証に基づく差別化へと移行しており、トレーサビリティ、残留農薬コンプライアンス、およびブランディングが高マージンチャネルへのアクセスを左右しています。

レポートの主要ポイント

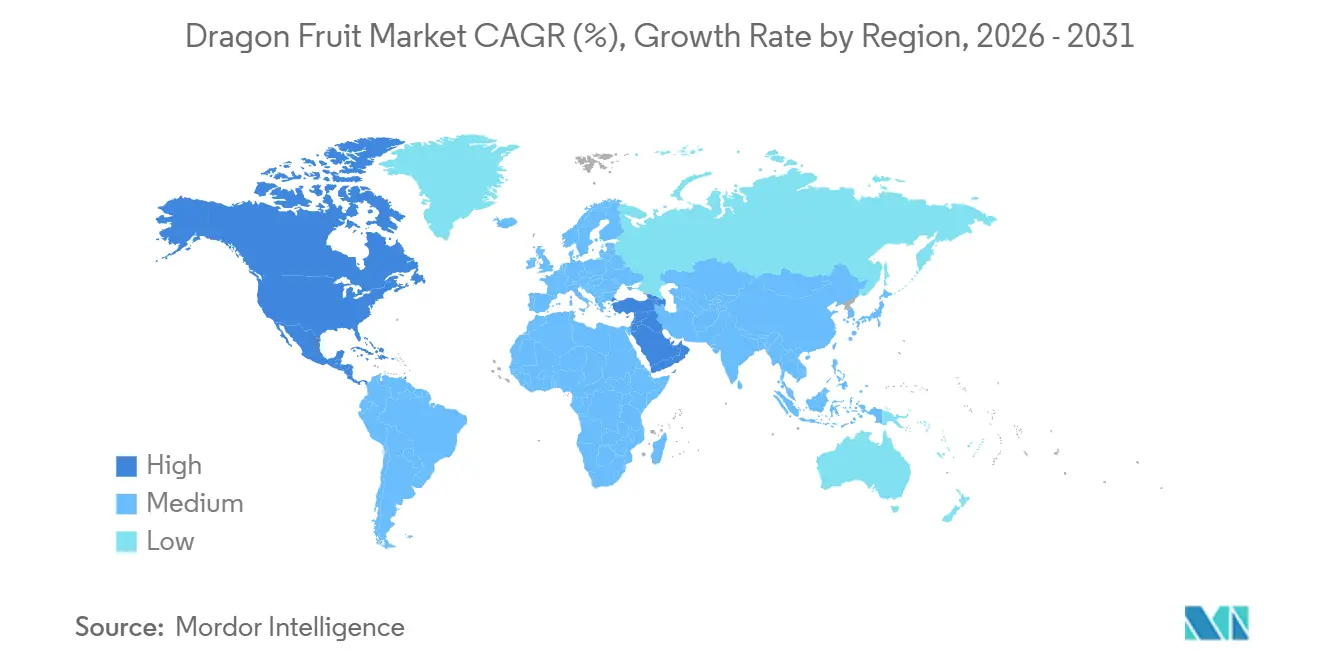

地域別では、アジア太平洋地域が2025年のドラゴンフルーツ市場シェアの消費量の83.0%を占め、北米は2031年までに6.7%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドラゴンフルーツ市場のグローバル動向とインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国のオフシーズン照明システムによる通年収量の安定化 | +1.0% | 中国、ベトナム、タイ、南米への波及 | 中期(2~4年) |

| 低炭水化物エキゾチックフルーツに対する機能性食品需要 | +1.2% | 北米および欧州、中東でも増加傾向 | 中期(2~4年) |

| 主要生産国の関税を引き下げる自由貿易協定 | +0.8% | グローバル、アジア太平洋から欧州ルートで最も顕著 | 長期(4年以上) |

| GlobalG.A.P.およびブロックチェーントレーサビリティプレミアム | +0.9% | ベトナム、ペルー、エクアドル、タイ | 中期(2~4年) |

| 制御雰囲気海上輸送による物流コストの低減 | +0.7% | アジア太平洋から北米・欧州への長距離ルート | 中期(2~4年) |

| 太陽光発電による農場内灌漑による運営コストの削減 | +0.5% | 中東、アフリカ、乾燥地帯の南米、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国のオフシーズン照明システムによる通年収量の安定化

ベトナムおよび中国における低コストの発光ダイオード(LED)設備により、年間11~12回の収穫サイクルが可能となり、30%~40%の供給変動と価格変動が低減されています。ベトナムのRang Dongは5~9ワットのLEDモジュールを供給し、エネルギーコストを1キロワット時あたり0.04USDに抑え、オフシーズンの収穫を支援しています。Huawei Technologies Co., Ltd.の2024年広西研究では、スマートLEDコントローラーを使用することで収量が22%増加し、エネルギー消費が18%削減されることが実証されました[2]出典:Huawei Technologies Co., Ltd.、「スマート農業ドラゴンフルーツケーススタディ」、huawei.com。LEDは電球型蛍光灯(CFL)と比較して光合成効率が25%高く、電球寿命が30%長いため、東南アジア全域での普及が加速しており、小規模農家よりも大規模輸出業者が恩恵を受けています。

低炭水化物エキゾチックフルーツに対する機能性食品需要

米国および欧州のケトダイエット実践者および糖尿病患者が、低糖質エキゾチックフルーツ製品の需要を牽引しています。ドラゴンフルーツは100グラムあたり9~14グラムの炭水化物を含み、マンゴー(15グラム)やパイナップル(13グラム)よりも好まれています。2024年、米国の小売チェーンはドラゴンフルーツの棚スペースを20%拡大し、エクアドルのTerrafertilブランドはドラゴンフルーツ製品がエキゾチックフルーツ売上の30%を占めたと報告しています。欧州連合の輸入は貿易額の増加傾向を示しており、GlobalG.A.P.認証と厳格な残留農薬基準が南米および東南アジアの認証輸出業者に有利に働いています。

主要生産国の関税を引き下げる自由貿易協定

2020年8月に発効した欧州連合(EU)・ベトナム自由貿易協定(EVFTA)は、生鮮果物の関税の99%を撤廃し、ロッテルダムにおけるベトナム産ドラゴンフルーツのコストを8~10%削減しました。ベトナム、ペルー、メキシコを含む環太平洋パートナーシップに関する包括的及び先進的な協定(CPTPP)加盟国は関税削減の恩恵を受け、日本などの高マージン市場への参入が可能となっています。2013年に完全実施されたコロンビアとEUの貿易協定は熱帯果物の関税を撤廃し、コロンビア産黄色ピタヤの輸出を促進しました。ペルーの米国およびEUとの協定は無関税アクセスを提供し、輸出業者が出荷量を大幅に増加させることを可能にしています。植物検疫基準および農薬残留基準の遵守は、多くの輸出業者にとって引き続き重要な課題となっています。

制御雰囲気海上輸送による物流コストの低減

Maerskの制御雰囲気(CA)コンテナ試験では、長距離ルートにおけるサクランボの棚寿命が35日間に延長され、1キログラムあたりの輸送コストが40%削減されたことから、ドラゴンフルーツ輸出業者も同様のプロトコルを採用するようになりました[3]出典:Maersk、「制御雰囲気コンテナによる棚寿命の延長」、maersk.com。Compagnie Maritime d'Affrètement - Compagnie Générale Maritime(CMA CGM)は、赤肉ドラゴンフルーツには7~8度Celsius、黄色ピタヤには5度Celsius、換気量は毎時20~25立方メートル(CMH)、制御雰囲気(CA)条件として酸素2~4%、二酸化炭素6~8%を推奨しています。エクアドルのEcuaexoticsとSocial Dealは、欧州連合(EU)向けピタヤ出荷の海上輸送プロトコルをテストし、果物の品質を維持しながら航空輸送を代替することを目指しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 収穫最盛期の供給過剰による価格変動 | −1.0% | 中国、ベトナム、タイ | 短期(2年以内) |

| 欧州連合および中国における農薬残留検査の厳格化 | −0.6% | 欧州および中国の輸入市場 | 短期(2年以内) |

| 気候変動下における褐色斑点病の発生 | −0.4% | ベトナム、タイ、中国、南米でも発生が拡大 | 中期(2~4年) |

| コールドチェーンの不備による収穫後損失 | −0.5% | アフリカ、南米、アジア太平洋の中小規模生産国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

欧州連合および中国における農薬残留検査の厳格化

欧州連合(EU)は、農薬残留リスクの高まりを理由に、規則2019/1793の附属書IおよびIIに基づき、ベトナム産ピタヤ輸入品の検査率を全貨物の10%に引き上げました。2024年には出荷量の5%超が最大残留基準値(MRL)を超過したとして拒否されました。ドイツのLIDLおよびKauflandスーパーマーケットチェーンは、EU法定基準の33.3%を内部MRLとして設定しており、輸出業者にとって課題となっています。2021年末に施行された中国の令第248号および第249号は、ベトナムの輸出業者に対してクリーン生産慣行の採用、認証の取得、トレーサビリティシステムの導入を義務付けています。総合的病害虫管理(IPM)への投資を怠った輸出業者は拒否リスクに直面しています。

気候変動下における褐色斑点病の発生

褐色斑点病の原因病原体であるNeoscytalidium dimidiatumは、ベトナムのビントゥアン省において栽培面積の約50%に影響を与え、収量損失を15%~30%引き起こしました[4]出典:農業・生物科学国際センター、「Neoscytalidium dimidiatum」、cabi.org。この病害は傷口、汚染された剪定道具、灌漑水、および感染した植栽材料を通じて広がり、褐色斑点、茎の潰瘍、果実腐敗、および枯死を引き起こします。深刻な発生時には収量が30%~40%減少し、1ヘクタールあたり1シーズンの防除コストは200USD~400USDに達します。管理方法には、農業的慣行、水酸化銅や塩基性塩化銅などの銅系殺菌剤を用いた化学的防除、およびTrichoderma属やBacillus subtilisを用いた生物的防除が含まれます。耐性品種はまだ開発段階にあるため、生産者はコストのかかる殺菌剤のローテーションに依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地域分析

アジア太平洋地域は2025年のドラゴンフルーツ市場消費量の83.0%を占めており、中国本土とベトナムが牽引しています。ベトナムは自国の地位を維持するため、認証の取得と市場の多様化、特にインドおよび湾岸諸国を対象とした取り組みに注力しています。同地域は最大の需要基盤を有しており、中国は年間200万メートルトン超を消費し、ベトナムは年間100万メートルトン超を輸出しています。中国の輸入減少を受け、ベトナムの輸出業者は米国、インド、アラブ首長国連邦を含む代替市場の開拓を進めています。

北米はドラゴンフルーツの最も成長が速い地域であり、市場は2031年までに6.7%のCAGRで成長すると予測されています。米国はエクアドルのドラゴンフルーツ輸出の約60%を占める一方、カリフォルニア州、フロリダ州、ハワイ州における国内栽培は400ヘクタール未満にとどまっており、追加供給の必要性が浮き彫りになっています。主流小売チェーンの認証要件が、南米産のトレーサブルなドラゴンフルーツへの需要を牽引しています。

南米は自由貿易協定を活用して欧州および北米市場へのアクセスを確保しています。エクアドルは2025年12月にパロラにCentro de Empaque Fitosanitario de Pitahayaを開設し、2,260人の生産者のコールドチェーンインフラ強化が見込まれています。ペルーでは、ピウラ州およびアマゾナス州にGlobalG.A.P.認証の果樹園が整備されており、主にスペイン、英国、オランダへ輸出されています。中東の成長はアラブ首長国連邦が再輸出ハブとして機能することに依存しており、アフリカの貢献は冷蔵設備の不足と高い航空輸送コストによって依然として制約されています。

競争環境

供給基盤はアジアでは分散しているが、南米ではより集約されています。Van Thanh協同組合などのベトナムの協同組合は、GlobalG.A.P.認定圃場150ヘクタールにわたる小規模農家の生産物を集約し、1キログラムあたり8,000ベトナムドン(約0.32USD)で支払われるオフシーズン契約を確保しています。ペルーでは、Camposol S.A.が果樹園、梱包、物流業務を統合し、2024年第4四半期にGlobalG.A.P.認証を取得して欧州のプレミアムスロットを狙っています。

技術の採用は競争優位性の形成において重要な役割を果たしています。Huawei Technologies Co., Ltd.はスマート発光ダイオード(LED)制御システムを導入し、収量を向上させエネルギー消費を削減することで、早期採用者にコスト優位性をもたらしています。Hoang Phat Fruit Company Limitedは高温蒸気による病原体低減ラインを設置し、中国のより厳格な植物検疫令への対応を図り、競合他社が拒否に直面する中で市場アクセスを確保しています。

A.P. Moller-Maersk A/Sなどの物流プロバイダーは制御雰囲気技術を最適化し、棚寿命を35日間に延長しました。この進展により、海上輸送がより高コストな航空輸送の代替手段となることが可能になっています。Control UnionやGlobalG.A.P.などの認証機関は、欧州および北米のバイヤーがますます義務付けるようになっている社会的慣行リスク評価アドオンを発行しています。これらの認証を持たない生産者は卸売チャネルと価格主導の取引に限定されたままとなっています。

最近の産業動向

- 2025年12月:エクアドルを拠点とする農業会社Tierra Sueltaは、ドラゴンフルーツ向けのGlobalG.A.P.およびPrimus認証梱包施設を拡張し、北米小売業者への週約40,000箱の出荷におけるコールドチェーンの完全性を確保しました。

- 2025年12月:エクアドルはパロラに初の植物検疫センターであるCentro de Empaque Fitosanitario de Pitahaya(CEFIDEP)を開設しました。同施設は18州の2,260人のドラゴンフルーツ生産者に冷蔵保管と梱包サービスを提供し、輸出のボトルネックを解消するとともに、2024年の予測輸出量56,807メートルトンに向けた果物の品質向上を図っています。

- 2025年7月:インドのウッタル・プラデーシュ州政府は、ドラゴンフルーツの栽培をさらに200ヘクタール拡大し、生産向上、品質改善、および商業的ピタヤ農業への農家参加促進を目的としたサポートセンターを設立する計画を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、ドラゴンフルーツ市場を、生鮮ピタヤ(Hylocereus spp. および Selenicereus spp.)ならびにその直接加工品(冷凍チャンク、ピューレ、パウダー、濃縮物)が、世界中の企業間取引または小売チャネルに到達した際に生じるすべての収益と定義する。ドラゴンフルーツの微量成分のみを使用する食用油抽出物、ニュートラシューティカル単離物、および化粧品活性成分はスコープ外とする。

(スコープ除外:川下の派生原料は除外される。)

セグメンテーション概要

- 地域別

- 北米

- 米国

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- カナダ

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- メキシコ

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 米国

- 南米

- エクアドル

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- コロンビア

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ペルー

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- エクアドル

- 欧州

- ドイツ

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- オランダ

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- スペイン

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ドイツ

- アジア太平洋

- 中国

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ベトナム

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- タイ

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- インド

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 中国

- 中東

- サウジアラビア

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- アラブ首長国連邦

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- サウジアラビア

- アフリカ

- 南アフリカ

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- エジプト

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 南アフリカ

- 北米

詳細な調査方法論とデータ検証

デスクリサーチ

FAO FAOSTAT、UN Comtrade、ベトナム統計総局などの機関から得られた生産量、作付面積、貿易の時系列データを詳細に収集することから始める。次に、Volzaの関税コード別出荷ダッシュボードおよび税関公開データと照合する。健康需要の誘因は、WHO栄養情報、USDA ERSの果物輸入ノート、およびLED夜間照明による収量向上を追跡する査読済み農学ジャーナルを通じて追跡する。企業の開示資料、投資家向け資料、および信頼性の高い農業専門誌が消費モザイクを補完する。D&B HooversおよびDow Jones Factivaのデータは、主要輸出業者の財務情報の検証に活用する。上記の例はソースの例示に過ぎず、データの収集・レビューには多数の追加公開記録が活用された。

一次調査

Mordorのアナリストは、ベトナムおよびエクアドルの生産者、中国・ASEANコリドーで活動する輸出業者、米国の生鮮農産物流通業者、欧州の食品サービスバイヤーと構造化された対話を実施した。これらの対話により、農場出荷価格のスプレッド、コールドチェーンにおける損失、および現実的な小売業者マージンが明確化され、モデルの前提条件の精緻化および地域別普及曲線の整合が可能となった。

市場規模の算定と予測

トップダウン再構築は、収穫量と国境を越えた流通量から始まり、国別の平均販売価格を適用する。その後、サンプル市場におけるボトムアップのサプライヤー積み上げによりストレステストを実施する。主要変数には、作付面積(ヘクタール)、単位面積当たり収量、収穫後損失率、加工向け作物の割合、一般的な輸入関税、および黄色果皮品種によるプレミアム価格が含まれる。予測は、数量と可処分所得の成長、健康・ウェルネス関連の検索トレンド、および冷蔵倉庫容量の増加を結びつける多変量回帰に基づく。非公式取引によって生じるギャップは、現地専門家との協議を経て調整された損失係数を用いて補完する。

データ検証と更新サイクル

アウトプットは三層レビュー、独立した出荷データとの差異フラグ、およびシニアアナリストの承認を経る。レポートは年次で更新され、植物検疫禁止措置などの重大なショックが発生した場合には中間更新が実施される。公開前の最終確認により、クライアントが最新の検証済み見解を受け取ることを保証する。

Mordorのドラゴンフルーツ基準値が信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社がバリューチェーンの切り口を異にし、モデルの更新頻度も一定でないためである。

主要なギャップ要因は、生産者がスコープを生鮮果実のみに限定する場合、アジア・中国間の非公式国境取引を見落とす場合、またはニッチなパウダーカタログから価格ラダーを外挿する場合に生じる。例えば、ある地域コンサルタントは2024年の市場価値をUS$153億と試算している。一方、主に濃縮物に焦点を当てた別のグローバルソースは、2024年をUS$9億4,000万と算出している。Mordorが捕捉するより広範な加工品ストリームおよびグレーチャネル輸出を再組み込むことで、こうしたギャップは縮小する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| US$25.15 B(2025年) | Mordor Intelligence | - |

| US$15.30 B(2024年) | 地域コンサルタントA | 生鮮果実のみ;地域スコープが限定的 |

| US$0.94 B(2024年) | グローバルコンサルタントB | パウダー・濃縮物を計上、小売生鮮セグメントを除外 |

| US$0.53 B(2024年) | 業界誌C | ピューレ中心、クロストレード検証が最小限 |

総じて、Mordorの厳格なソース構成、変数選定、および年次更新サイクルは、意思決定者が再現・信頼できる、バランスの取れた透明性の高い基準値を提供する。

レポートで回答される主要な質問

2031年のドラゴンフルーツ市場のグローバル予測値はいくらですか?

ドラゴンフルーツ市場は2031年までに56億USDに達すると予測されており、2026年~2031年の期間に6.4%のCAGRを反映しています。

現在、ドラゴンフルーツ消費の最大シェアを占める地域はどこですか?

アジア太平洋地域がグローバル消費の83.0%を占めており、中国の国内需要が年間200万メートルトンを超えて牽引しています。

北米がドラゴンフルーツの最も成長が速い仕向地である理由は何ですか?

ケトおよび機能性食品のトレンドに加え、認証済み南米サプライヤーへの無関税アクセスが、2031年までの6.7%のCAGRを支えています。

物流革新はサプライチェーンにどのような影響を与えていますか?

制御雰囲気コンテナは現在、棚寿命を35日間に延長し、海上輸送コストを40.0%削減しており、航空輸送なしでより長距離のルートが可能となっています。

ドラゴンフルーツ輸出業者にとって最も重要な認証は何ですか?

GlobalG.A.P.およびブロックチェーンに基づくトレーサビリティは、欧州および北米の小売業者にとって必須となりつつあり、準拠した生産者に対して12.0~15.0%の価格プレミアムをもたらしています。

最終更新日: