豚用ワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.78 十億米ドル |

| 市場規模 (2031) | 4.73 十億米ドル |

| 成長率 (2026 - 2031) | 11.21% CAGR |

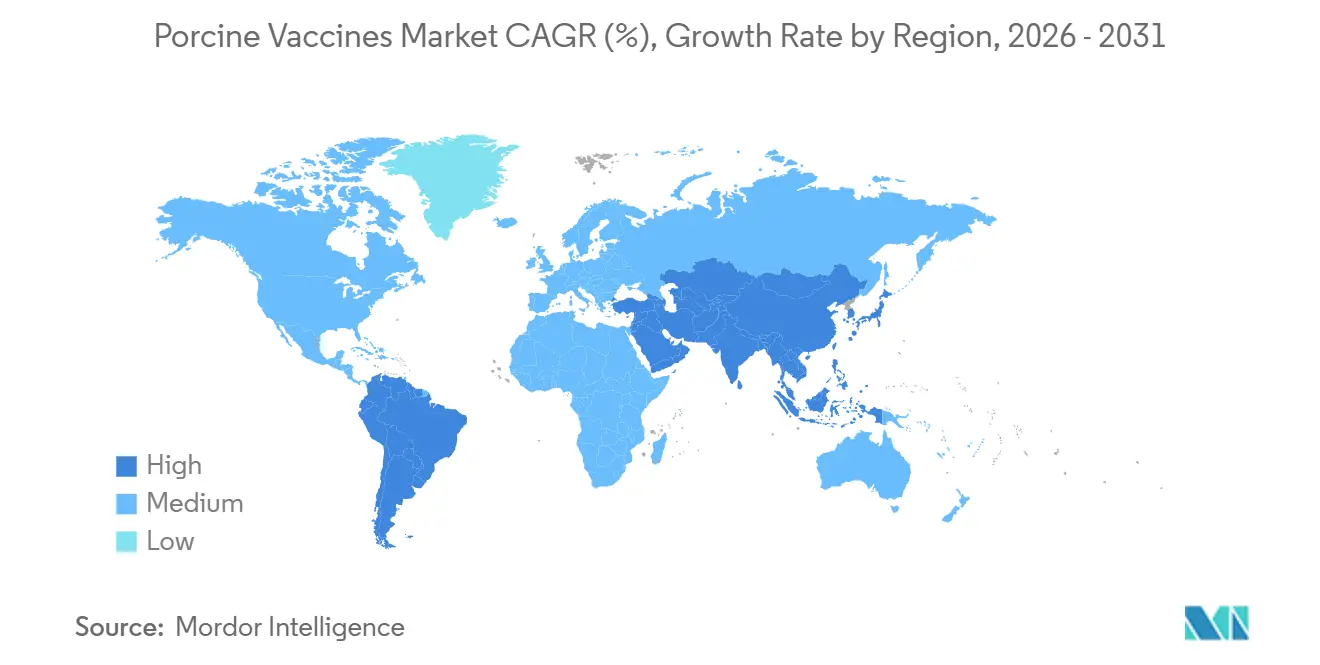

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

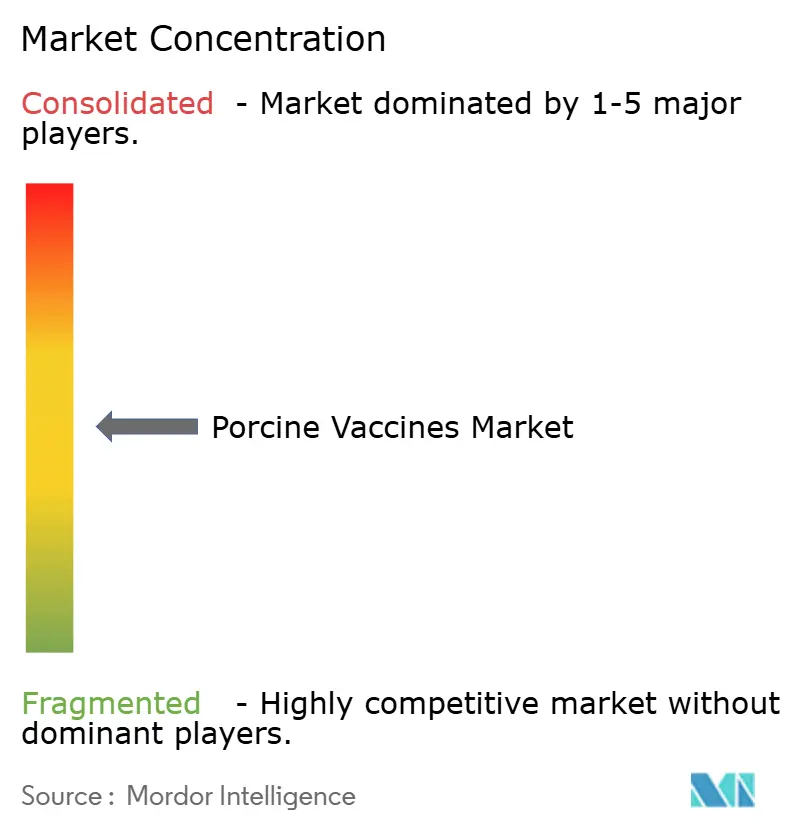

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる豚用ワクチン市場分析

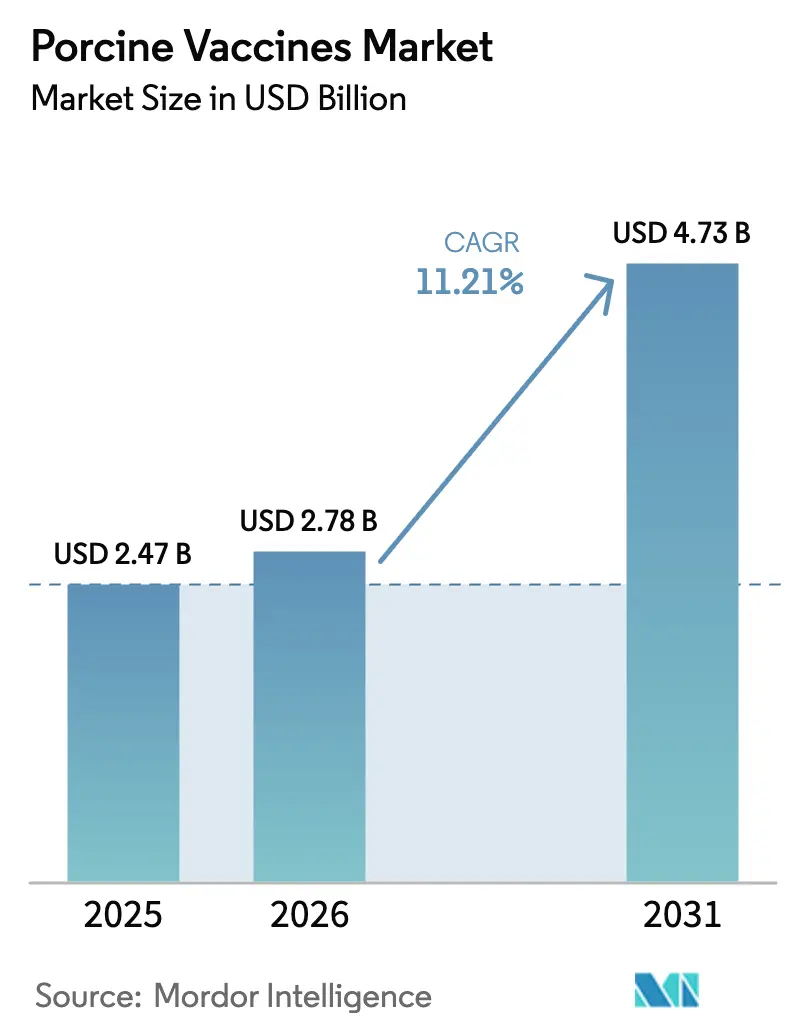

豚用ワクチン市場規模は、2025年に24億7,000万米ドル、2026年に27億8,000万米ドルと予測され、2031年までに47億3,000万米ドルに達し、2026年から2031年にかけて11.21%のCAGRで成長する見込みです。

新興経済圏における豚肉タンパク質への旺盛な需要、アフリカ豚熱(ASF)および豚繁殖・呼吸障害症候群(PRRS)の感染拡大、ならびに主要生産国における予防的抗生物質の段階的廃止が、豚用ワクチン市場を牽引する中核的な力となっています。北米の垂直統合型生産者は、包括的な免疫プログラムを通じて輸出認証を維持する一方、アジア各国政府は集団ワクチン接種プログラムへの補助金を投じ、普及サイクルを短縮しています。熱安定性製剤、無針デバイス、AI対応サーベイランスプラットフォームの進歩により、物流上の障壁が低下し、生産者にとっての投資対効果が向上しています。同時に、米国および欧州連合の規制当局は、より少ない注射回数で新たな血清型に対応する配合製品の承認経路を合理化し、市場投入までの時間を短縮しています。しかしながら、中国メーカーによる激しい価格競争がグローバルマージンを圧迫し、サプライチェーンを再編しています。

主要レポートのポイント

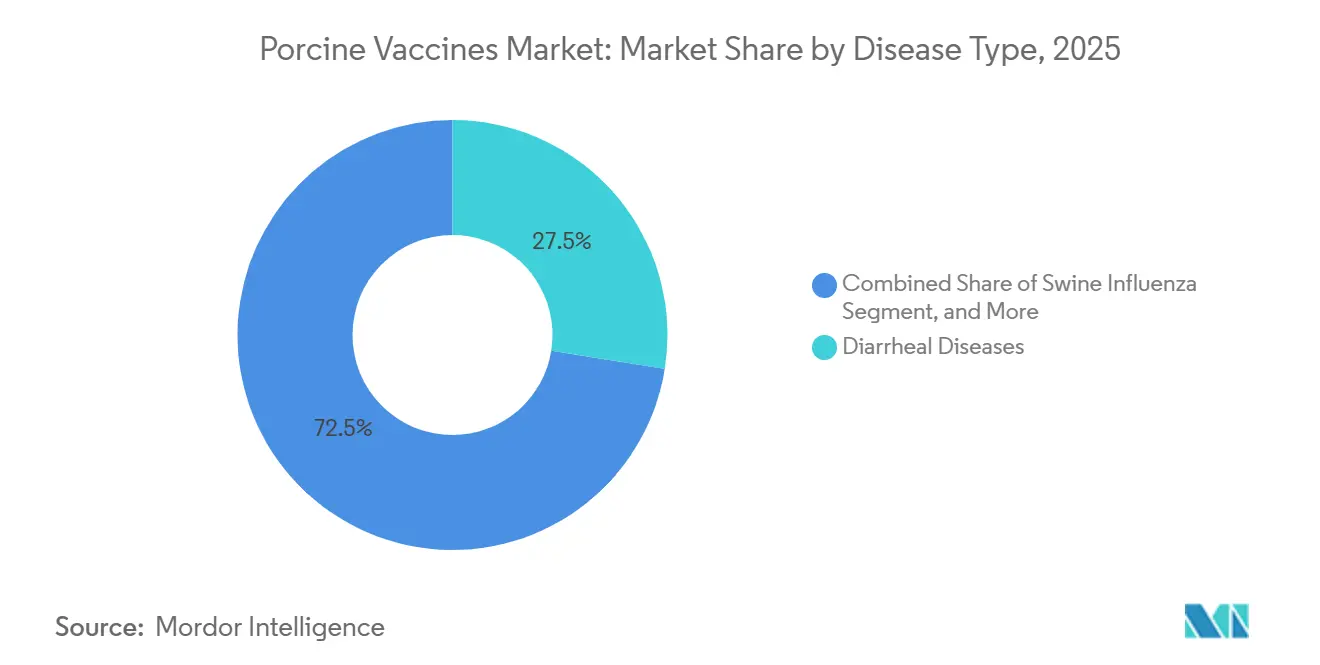

- 疾患タイプ別では、下痢症ワクチンが2025年の豚用ワクチン市場シェアの27.48%を占めてトップとなり、豚インフルエンザ製品は2031年にかけて12.76%のCAGRで拡大しています。

- 技術プラットフォーム別では、生弱毒化製品が2025年の売上高の35.62%を占め、組換えベクターワクチンは14.73%のCAGRで成長しています。

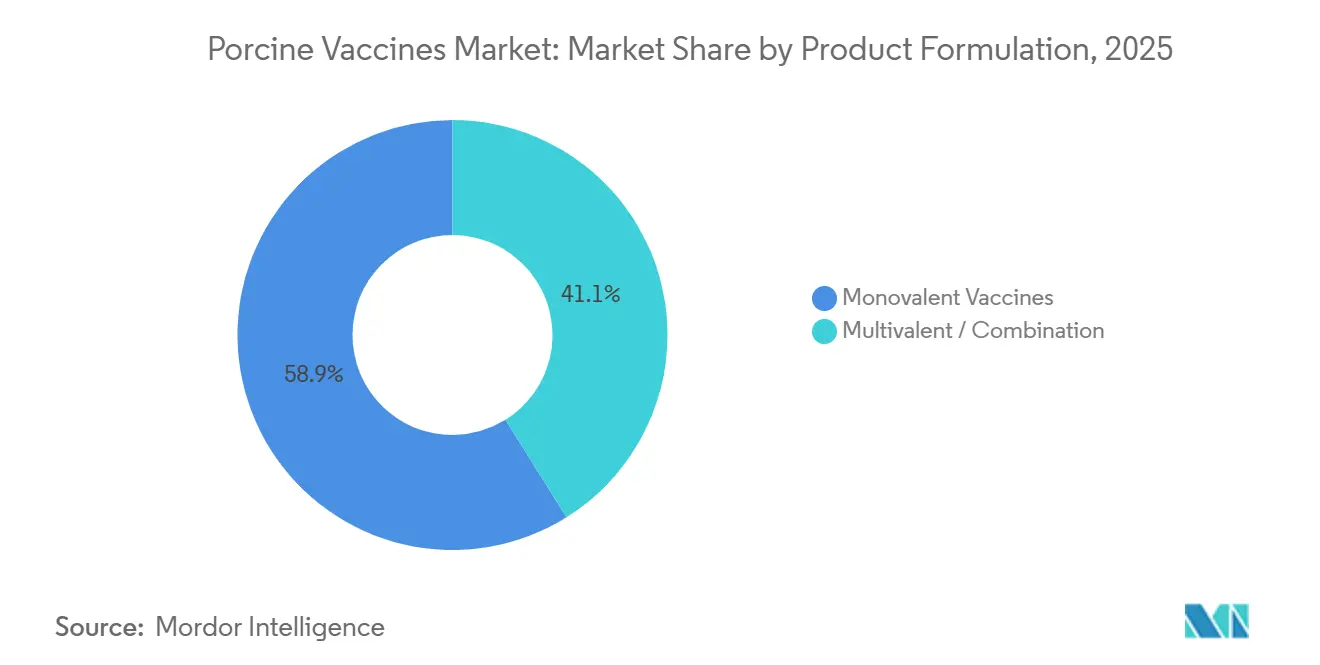

- 製品製剤別では、単価ワクチンが2025年の売上高の58.88%を占めましたが、多価配合ワクチンは12.08%のCAGRで成長しています。

- 投与経路別では、筋肉内投与が2025年に45.74%のシェアを保持し、経口・経鼻投与は15.31%のCAGRで加速しています。

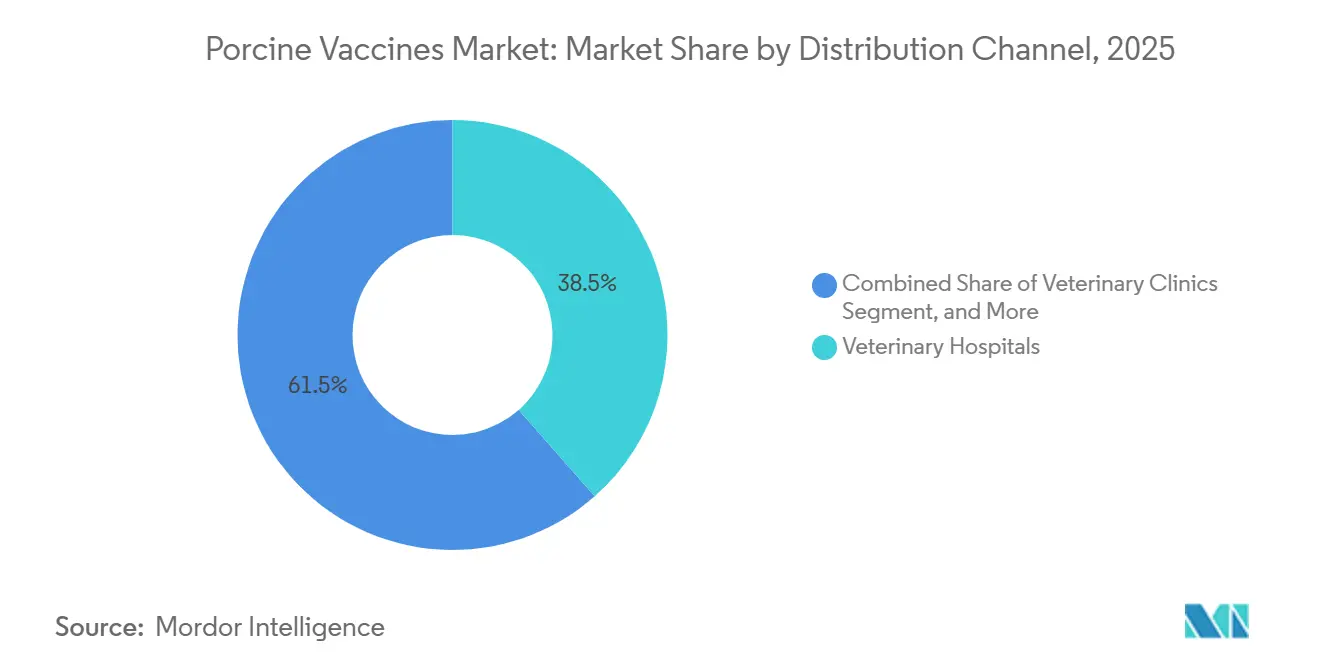

- 流通チャネル別では、動物病院が2025年の売上高の38.46%を占め、動物診療所は13.25%のCAGRで最も急成長しているチャネルとなっています。

- 地域別では、北米が2025年の売上高の38.35%を占めてトップとなり、アジア太平洋地域は2031年にかけて14.25%のCAGRで最も急成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の豚用ワクチン市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における豚肉タンパク質需要の増加 | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| PRRS、PEDV、ASFの感染拡大 | +2.5% | 世界全体、特にアジア太平洋および東欧で深刻 | 短期(2年以内) |

| 政府主導の集団ワクチン接種プログラム | +1.5% | 中国、ベトナム、ブラジル、一部EU加盟国 | 中期(2〜4年) |

| 抗生物質不使用豚肉生産へのシフト | +1.2% | 北米・EU、オーストラリアでの早期採用 | 長期(4年以上) |

| 低インフラ市場を開拓する熱安定性・無針投与 | +0.9% | サハラ以南アフリカ、南アジア、ラテンアメリカ農村部 | 長期(4年以上) |

| 標的ワクチン接種を誘導するAI対応疾病サーベイランス | +0.6% | 北米、西欧、先進的なアジア太平洋地域の事業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済圏における豚肉タンパク質需要の増加

急速な都市化により、2024年から2025年にかけて東南アジアの一人当たり豚肉消費量が7%増加し、近代的な食肉加工業者との契約農業協定においてワクチン接種が前提条件となっています。[1]米国農務省、「家畜・家禽見通し」、USDA.gov 中国の繁殖母豚群は2025年末までに4,390万頭まで回復し、各省の規制により、と畜場への搬入前に四半期ごとのワクチン接種記録の提出が義務付けられています。中東の輸入業者は、歴史的に接種率が低い輸出国においても、獣医証明書にPRRSおよびインフルエンザの免疫証明を義務付けています。生産者は、豚肉が動物性タンパク質支出の40%を占める地域では特に、10%の死亡率イベントによる財務的打撃と比較して、1頭当たり2〜3米ドルのワクチン費用は無視できるものと見なしています。その結果、豚用ワクチン市場はベトナム、フィリピン、中国南部における所得成長と密接に連動しています。

PRRS、PEDV、ASFの感染拡大

フィリピンの養豚場におけるASF検出件数は2025年に34%急増し、殺処分半径の拡大を余儀なくされ、実験的サブユニット候補への需要を触発しました。[2]フィリピン動物産業局、「ASF最新情報」、da.gov.ph PRRSは依然として米国の生産者に年間6億6,400万米ドルのコストをもたらし、異種株はワクチン接種済みの豚群においても生産性を5〜8%低下させています。[3]国連食糧農業機関、「食肉市場レビュー」、FAO.org 中国中部で出現しているPRRS組換え変異株は既存のワクチン防御を侵食し、メーカーに種株の交換を迫り、迅速な対応が可能なプラットフォームへの需要を持続させています。欧州の2024〜2025年冬季のPEDVアウトブレイクは、疾病圧力の低下がコンプライアンスを低下させ、その後の侵入を増幅させる感受性豚のプールを生み出すことを示しました。こうした進化的ダイナミクスにより、豚用ワクチン市場は継続的な研究開発サイクルを維持し、迅速な抗原置換を可能にする技術が優位に立っています。

政府主導の集団ワクチン接種プログラム

ベトナムは2025年に1兆2,000億ベトナムドン(約5,000万米ドル)を拠出し、2026年までに繁殖豚群の80%をカバーすることを目指しています。ブラジルの国家豚衛生プログラムは2025年にPRRSおよびインフルエンザワクチン接種を連邦信用へのアクセスと連動させ、500頭超の農場全体で均一な普及を促進しました。デジタルトレーサビリティ制度に登録した農場に対して50%の共同負担を提供する中国の各省は、免疫接種を市場アクセスと直接結びつけています。欧州連合内では、PRRSおよびASFに対するカテゴリーA/Bステータスにより、各国が保護区域内でのワクチン接種を強制する権限を持ちます。これらの介入が需要を下支えし、サプライヤーが生産能力への投資を自信を持って行えるようにしています。

抗生物質不使用豚肉生産へのシフト

米国食品医薬品局(FDA)ガイダンス第263号は2024年に医学的に必要な抗菌薬の予防的使用を終了させ、ワクチンを豚群衛生戦略の中心に据えました。米国の食肉加工業者は2027年までに「抗生物質不使用」認証を義務付け、Smithfield Foodsにおける多価ワクチンの採用を加速させています。欧州における抗生物質不使用豚肉への15〜20%の小売プレミアムが、上流でのワクチン接種をさらに促進しています。ワクチンなしでは、抗生物質不使用の肥育豚は死亡率が3〜5%高く、飼育日数が7〜10日余分にかかり、マージンを侵食します。より多くの市場がこれらの規制を採用するにつれ、豚用ワクチン市場は政策主導の追い風を受けています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 途上国地域におけるコールドチェーン物流コスト | -0.9% | サハラ以南アフリカ、南アジア、ラテンアメリカ農村部 | 短期(2年以内) |

| 生弱毒化株による副反応・ワクチン失敗 | -0.8% | 世界全体、特に北米・EUでの監視強化 | 中期(2〜4年) |

| ワクチン由来の組換えによる有効性の低下 | -0.7% | 世界全体、特にアジア太平洋および東欧の高密度生産地帯で深刻 | 中期(2〜4年) |

| ASFサブユニットワクチン候補への資本流出 | -0.6% | アジア太平洋中心、東欧および一部ラテンアメリカ市場への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

途上国地域におけるコールドチェーン物流コスト

電力料金が1kWh当たり0.25米ドルを超え、ラストマイル輸送がオートバイに依存する地域では、ワクチンを2〜8℃に保つために1回分当たり0.80〜1.20米ドルの追加コストが発生します。ナイジェリア、タンザニア、ウガンダでの調査では、配送の42%が温度限界を超え、効力が最大60%低下し、ワクチンへの信頼が損なわれていることが明らかになりました。太陽光冷蔵庫はインドのアッサム州での廃棄率を28%から9%に低下させましたが、補助金なしでは1台当たり1,500米ドルのコストは法外です。その結果、周期的なワクチン接種不足が生じ、疾病が持続し、豚用ワクチン市場の短期的な成長を抑制しています。

生弱毒化株による副反応・ワクチン失敗

毒力復帰事例により、2024年に隔離プロトコルが更新されました。欧州のファーマコビジランスは2024〜2025年に127件の過敏症事例を記録し、ラベル変更とバイオセキュリティの強化を余儀なくされました。コールドチェーンの不備や母体抗体干渉に起因することが多い生弱毒化ワクチンの失敗は、商業的な豚群において8〜15%の割合で発生しています。これらのリスクにより、生産者は2〜3倍の価格プレミアムにもかかわらず組換えおよびサブユニット代替品へと移行し、豚用ワクチン市場をより高付加価値だが高コストなプラットフォームへと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:腸管系リーダー、呼吸器系スプリンター

下痢症製剤は2025年に27.48%という圧倒的なシェアを保持し、豚用ワクチン市場収益の中で最も重要な単一セグメントとなっています。しかし、豚インフルエンザ製品は、H1N1およびH3N2変異株が高密度飼育の豚舎でより積極的に循環するにつれ、12.76%のCAGRで成長しています。インフルエンザはまた人獣共通感染症の波及リスクをもたらし、規制当局がワクチンの迅速な開発と更新を支援する必要性を強調しています。長年不可欠とされてきたPRRSワクチンは、組換え野外株が既存の免疫原を回避するにつれ有効性の課題に直面し、持続的な研究開発(R&D)投資が必要とされています。ASFは依然としてホワイトスペースの機会であり、中国とベトナム以外では世界的に商業化されたワクチンは存在しませんが、後期開発段階にあるサブユニット候補が規制上のハードルをクリアすれば、豚用ワクチン市場に相当な追加需要をもたらす可能性があります。

下痢症製品のパフォーマンスは分娩ユニットにおける急性死亡率に影響を受け、アウトブレイクで40%を超える死亡率は免疫化予算の即時配分を正当化します。対照的に、呼吸器系ワクチンは飼料効率と出荷日数の改善を目的として統合業者に訴求します。両セグメントは二極化を示しており、腸管系製品が安定した量を牽引し、呼吸器系ソリューションが豚用ワクチン市場の成長に大きく貢献しています。

技術プラットフォーム別:安全性が採用曲線を形成

生弱毒化製剤は低コストと持続的な免疫により2025年の売上高の35.62%を依然として占めていますが、ファーマコビジランスの負担と毒力復帰の可能性を抱えています。組換えベクタープラットフォームは、液性・細胞性の二重免疫応答と生ウイルスリスクの不在から恩恵を受け、14.73%のCAGRで台頭しています。不活化ワクチンは、特に豚インフルエンザにおいて安全性が効力を上回る場面で主流ですが、追加接種の労力が小規模生産者を躊躇させる場合があります。最新のPCV2d構造体などのサブユニット製品はコールドチェーンの脆弱性を回避し、高温地域での普及を確保しています。米国での第III相試験中のDNAおよびナノ粒子アジュバント添加プロトタイプは次のフロンティアを示し、病原体の状況が変化するにつれて豚用ワクチン市場がさらに迅速な抗原切り替えサイクルに向かうことを示唆しています。

経済性がプラットフォーム選択に影響します。組換えワクチンのコストは生弱毒化(MLV)製品の2〜3倍ですが、輸出認証や消費者ラベリングが考慮される場面では予測可能な安全性プロファイルがプレミアムを正当化します。その結果、多国籍企業は階層型ポートフォリオを展開し、従来の製剤を積極的に価格設定してシェアを守りながら、より厳格なバイオセキュリティ要件を持つ顧客に新規ベクターをアップセルしています。

製品製剤別:労力節減のための配合

単価ワクチンは獣医師が豚群ごとにスケジュールを調整できるため、2025年の売上高の58.88%を占めました。年率12.08%で成長している多価配合ワクチンは、PRRS、PCV、マイコプラズマ抗原を1回の接種にまとめることで労働時間を短縮します。アイオワ州の2,000頭規模の繁殖母豚農場では、三価スケジュールへの切り替え後に注射時間が35%短縮され、労働力が隠れたコスト要因であることが浮き彫りになりました。規制当局は現在、完全な有効性試験を繰り返すことなく新たな血清型を追加できるライン拡張申請書類を認め、承認期間を12〜18ヶ月短縮しています。この政策転換は主要な障壁を取り除き、多価ワクチンの普及を加速させ、配合製剤における豚用ワクチン市場の漸進的成長を促進するはずです。

それでも、抗原干渉は製剤上の課題として残っています。メーカーは各成分の免疫抗体価を維持するために独自のアジュバントと段階的放出技術を採用しています。Fostera Gold PCV MHなどの成功事例は、適切に設計された配合製剤が2商業サイクル以内に単価ワクチンの既存製品を置き換えられることを示しています。

投与経路別:豚群レベルの免疫に向けて

筋肉内投与はデポ効果により抗原曝露を延長するため、2025年の使用量の45.74%を維持しました。しかし、年率15.31%で拡大する経口・経鼻投与は、個別注射が非経済的な場面で豚群レベルの免疫を実現します。デンマークの試験では、経口PRRS接種が70%低い労働コストで81%の血清転換率を達成し、肥育豚舎にとって魅力的なアプローチであることが示されました。無針皮内システムはハンドリングストレスを軽減し、血清転換時間を15〜20%短縮し、価格決定力を持ち得る経路主導の有効性優位性を示しています。これらの代替手段が成熟するにつれ、特に慢性的な労働力不足に直面する市場において、豚用ワクチン市場は従来の注射針を超えて多様化するでしょう。

流通チャネル別:診療所の台頭

動物病院は主に大規模統合業者による大量購入により、2025年の売上高の38.46%を占めました。年率13.25%で成長している動物診療所は、移動獣医師が診断と当日投与を組み合わせる分散型地域のギャップを埋めています。全米豚肉委員会の調査では、1,000頭未満の米国生産者の34%が現在移動診療所に依存しており、2020年の22%から増加していることが明らかになりました。デジタルコマースも新たな動きをもたらしており、農場直送プラットフォームは2025年に豚用ワクチン販売で4,700万米ドルを記録し、流通マージンを削減して価格の透明性を高めています。チャネルの流動性は最終的に、サービスモデルを農場規模に合わせることで豚用ワクチンの市場浸透を広げることに貢献しています。

地域分析

北米は2025年の売上高の38.35%を占め、米国の7,400万頭の飼養頭数と輸出志向の垂直統合システムが牽引しています。カナダの抗生物質不使用生産へのシフトは米国の食肉加工業者の要求と一致し、2024〜2025年にPRRSおよびPCVの販売を二桁成長に押し上げました。メキシコの2025年の豚肉生産量6%増加はニアショア加工を反映していますが、信用制約により小規模農家のワクチン普及率は50%未満にとどまっています。2024年に施行された米国食品医薬品局(FDA)の抗菌薬規制によりワクチンがデフォルトの疾病予防ツールとなる一方、Zoetisのミシガン州バイオロジクス工場への1億2,000万米ドルの投資により、2027年までに地域の生産能力が30%拡大する見込みです。

アジア太平洋地域は、中国のASF後の回復と東南アジアの補助金に牽引され、年率14.25%で成長すると予測されています。ベトナムの国家資金は2026年までに繁殖豚群の80%カバレッジを目指し、日本と韓国はほぼ全頭接種を維持しているものの豚群規模は横ばいです。インドのパイロットプログラムは2025年に参加村落で91%のカバレッジを達成し、物流上の課題が解決されれば潜在的な可能性があることを示唆しています。オーストラリアは疾病清浄国ですが規模は小さく、豚丹毒およびレプトスピラ症ワクチンの安定したニッチ市場を提供しています。持続的な進展は、中国が大規模なASF再発を回避し、各国政府がワクチン接種を戦略的かつ部分的に補助される投入物として扱い続けることにかかっています。

欧州は、PRRSおよびASFを上位2疾患カテゴリーに分類する動物衛生法に基づく規制執行により、堅調な需要を維持しています。ドイツ、スペイン、デンマークは地域の豚肉供給の58%を生み出し、ほぼ完全なワクチン採用を示している一方、ポーランドとルーマニアは野生イノシシ個体群における継続的なASF侵入により高い二桁成長を記録しています。スペインの統合型生産者は、小売業者が求める動物福祉指標に牽引され、2025年に1頭当たりのワクチン支出を3.50ユーロに増加させました。英国はEU基準に準拠しつつも新規プラットフォームへの迅速な承認経路を求めており、2024年にCevaの英国特有のHyogenの申請書類を引き付けました。東欧の統合フェーズは大規模事業に特化した技術サポートを提供する多国籍企業に有利に働き、豚用ワクチン市場の中程度の集中度を強化しています。

競合状況

上位5社は2025年の世界売上高の相当なシェアを保持しており、豚用ワクチン市場が中程度に集中していることを反映しています。Zoetis、Boehringer Ingelheim、Merck Animal Health、Ceva Santé Animale、Elancoは、製品の組み合わせ、独自のアジュバント、バンドルされたデジタルサービスを通じてリーダーシップを維持しています。Boehringer Ingelheimの2024年のドイツのウイルスベクタープラットフォーム買収により、組換えPRRSのタイムラインが18ヶ月短縮され、既存企業が内部研究開発(R&D)のボトルネックを補うために合併・買収(M&A)に依存していることを示しています。ナノ粒子アジュバントの特許付与件数は2023年から2025年にかけて34%増加し、次世代免疫調節が新たな競争ベクターとして台頭していることを示しています。

中国の挑戦者であるRingpu、Qilu、Winsunは熱安定性凍結乾燥ワクチンで多国籍企業より30〜40%安く、東南アジアとアフリカでシェアを獲得しています。ElancoのHealthy Outcomesスイートはワクチンと分析・コンサルティングを組み合わせ、2025年の豚部門で2億1,000万米ドルの売上高を生み出し、価格圧力の中でもサービスバンドルがプレミアムを守る手助けになることを示しています。規制当局による生弱毒化ファーマコビジランスの強化により、組換えおよびサブユニットパイプラインが戦略的優先事項となっており、ASFや新たなPRRS変異株が更新された抗原を必要とする際に迅速に対応できるサプライヤーが豚用ワクチン市場の追加シェアを獲得できる立場にあります。

小規模な破壊的企業はニッチな地域での機動性を活用しています。Indian ImmunologicalsはISO認証施設を活用して東南アジアに供給し、Virbacの熱安定性豚丹毒ワクチンの発売は東アフリカの冷蔵設備を持たない小規模農家を対象としています。競合フィールドはプレミアム技術・サービスエコシステムとコスト重視の地域専門企業に分かれており、どちらも普遍的な支配を確立するには至っていません。

豚用ワクチン業界リーダー

Zoetis Inc.

Vetoquinol

HIPRA

Elanco Animal Health

Boehringer Ingelheim Animal Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Boehringer IngelheimはINGELVAC CIRCOFLEX ADを発売しました。これはPCV2a/PCV2d両方に対応する初の単回投与ワクチンであり、約20年にわたるCIRCOFLEXの実績を基盤としています。

- 2025年9月:ピルブライト研究所は、PRRSVから豚を保護する無針固形ワクチンを実証し、あらゆる家畜種において初の成果となりました。

- 2025年9月:HIPRAは皮内投与豚用ワクチンのためにヘローナに6,500万ユーロの施設を開設し、製造サイクルを90日から60日に短縮しました。

世界の豚用ワクチン市場レポートの範囲

豚用ワクチンは、豚をさまざまな細菌、ウイルス、その他の病原体から保護することで豚の健康を改善する臨床・管理用医薬品です。市場は対象疾患別(下痢症、豚インフルエンザ、関節炎、ボルデテラ性鼻炎、豚繁殖・呼吸障害症候群(PRRS)、豚サーコウイルス関連疾患(PCVAD)、その他の対象疾患)、技術別(不活化ワクチン、生弱毒化ワクチン、トキソイドワクチン、組換えワクチン、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートはまた、主要な世界地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 豚繁殖・呼吸障害症候群 |

| 豚サーコウイルス関連疾患 |

| 下痢症疾患 |

| 豚インフルエンザ |

| 古典的豚熱・アフリカ豚熱 |

| その他の疾患 |

| 生弱毒化 |

| 不活化・死菌 |

| トキソイド・サブユニット |

| 組換えベクター |

| その他の技術プラットフォーム |

| 単価ワクチン |

| 多価・配合ワクチン |

| 筋肉内 |

| 皮内 |

| 経口・経鼻粘膜 |

| 動物病院 |

| 動物診療所 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患タイプ別 | 豚繁殖・呼吸障害症候群 | |

| 豚サーコウイルス関連疾患 | ||

| 下痢症疾患 | ||

| 豚インフルエンザ | ||

| 古典的豚熱・アフリカ豚熱 | ||

| その他の疾患 | ||

| 技術プラットフォーム別 | 生弱毒化 | |

| 不活化・死菌 | ||

| トキソイド・サブユニット | ||

| 組換えベクター | ||

| その他の技術プラットフォーム | ||

| 製品製剤別 | 単価ワクチン | |

| 多価・配合ワクチン | ||

| 投与経路別 | 筋肉内 | |

| 皮内 | ||

| 経口・経鼻粘膜 | ||

| 流通チャネル別 | 動物病院 | |

| 動物診療所 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの豚用ワクチン市場の予測値は?

豚用ワクチン市場は2031年までに47億3,000万米ドルに達すると予測されています。

2031年にかけて最も急成長する地域はどこですか?

アジア太平洋地域は14.25%のCAGRで拡大し、全地域の中で最高となる見込みです。

現在最も多くの収益を生み出している疾患セグメントはどれですか?

下痢症疾患を対象とするワクチンが2025年の売上高の27.48%を占め、最大のシェアを保持しています。

多価ワクチンが普及している理由は何ですか?

多価製剤は複数の抗原を1回の注射にまとめることで有効性を維持しながら労働時間を短縮します。

北米におけるワクチン採用に規制はどのような影響を与えていますか?

FDAガイダンス第263号が2024年に予防的抗生物質使用を終了させ、ワクチンを豚生産者にとっての主要な予防ツールとしました。

最終更新日: