獣医用ワクチンアジュバント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

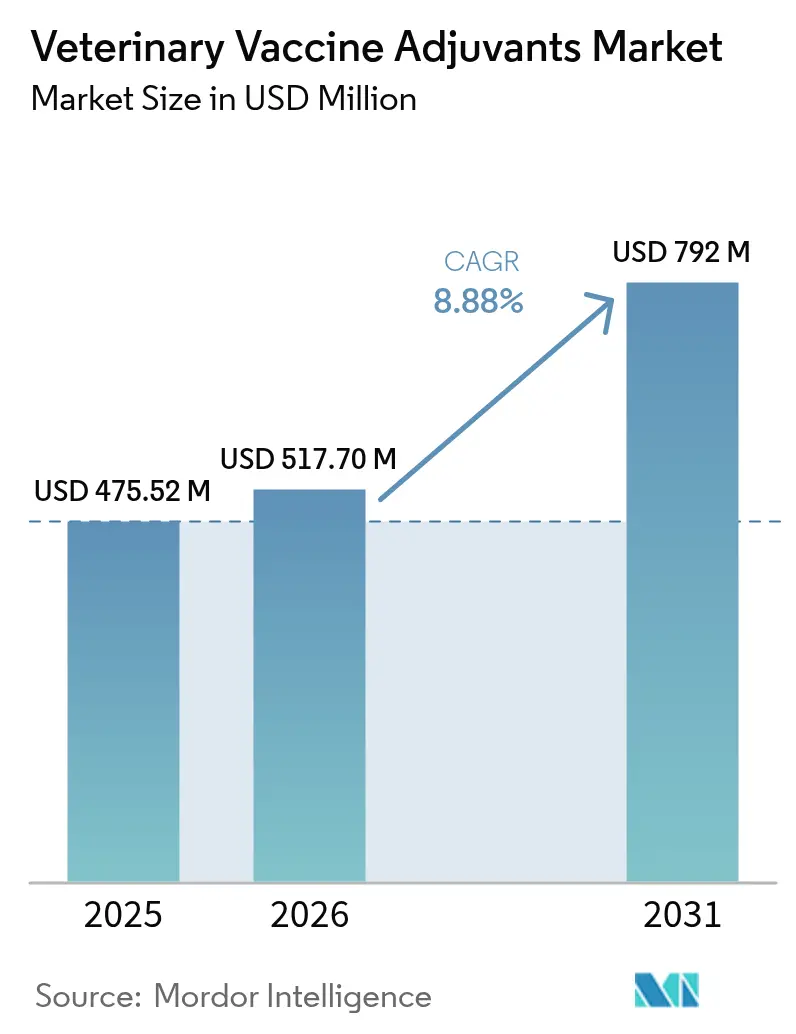

| 市場規模 (2026) | 517.70 百万米ドル |

| 市場規模 (2031) | 792 百万米ドル |

| 成長率 (2026 - 2031) | 8.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医用ワクチンアジュバント市場分析

獣医用ワクチンアジュバント市場規模は2025年に4億7,552万米ドルと評価され、2026年の5億1,773万米ドルから2031年には7億9,208万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は8.88%です。新興家畜疾病がアルム単独製剤の限界を露呈させ、各国政府がワンヘルス監視を強化し、アジア太平洋地域の補助金が油中水型エマルション技術を優遇するにつれ、需要は加速しています。同時に、獣医用ワクチンアジュバント市場は前臨床的証明から商業的上市までの24〜36ヶ月の規制上の遅延に直面しており、需要が高まる中でイノベーションサイクルが圧縮されています。市場リーダー各社はエマルション生産能力に過去最高の資本を投入していますが、スクワレンの供給ショック、安全性への精査、温度安定性のニーズが、ナノ粒子およびポリマーシステムへの投資を方向付けています。これらの力の収束により、獣医用ワクチンアジュバント市場は、特にコンパニオンアニマルおよび水産養殖のニッチ分野において、持続的なイノベーション主導の拡大が見込まれます。

主要レポートの要点

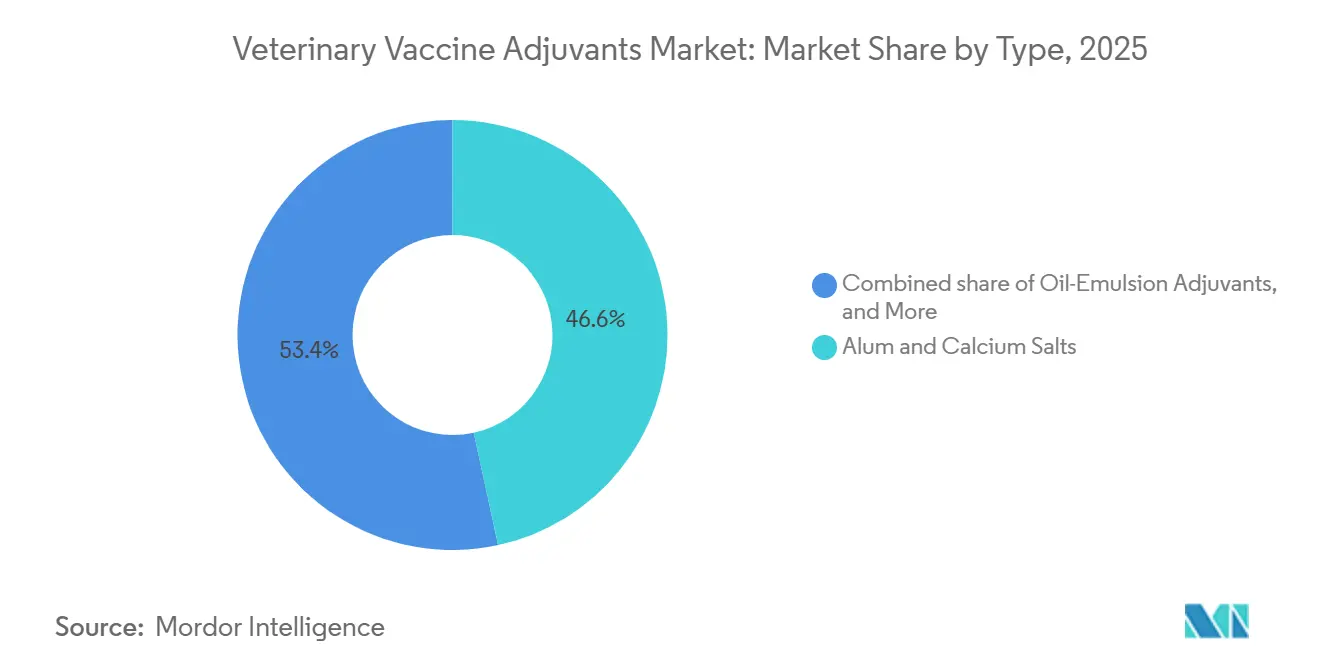

- タイプ別では、アルムおよびカルシウム塩が2025年の獣医用ワクチンアジュバント市場シェアの46.55%を占め、粒子状・ナノ粒子システムは2031年まで年平均成長率10.85%で拡大すると予測されています。

- 投与経路別では、経口投与が2025年の収益の49.53%を占めましたが、鼻腔内プラットフォームは2031年まで年平均成長率9.75%で成長すると予測されています。

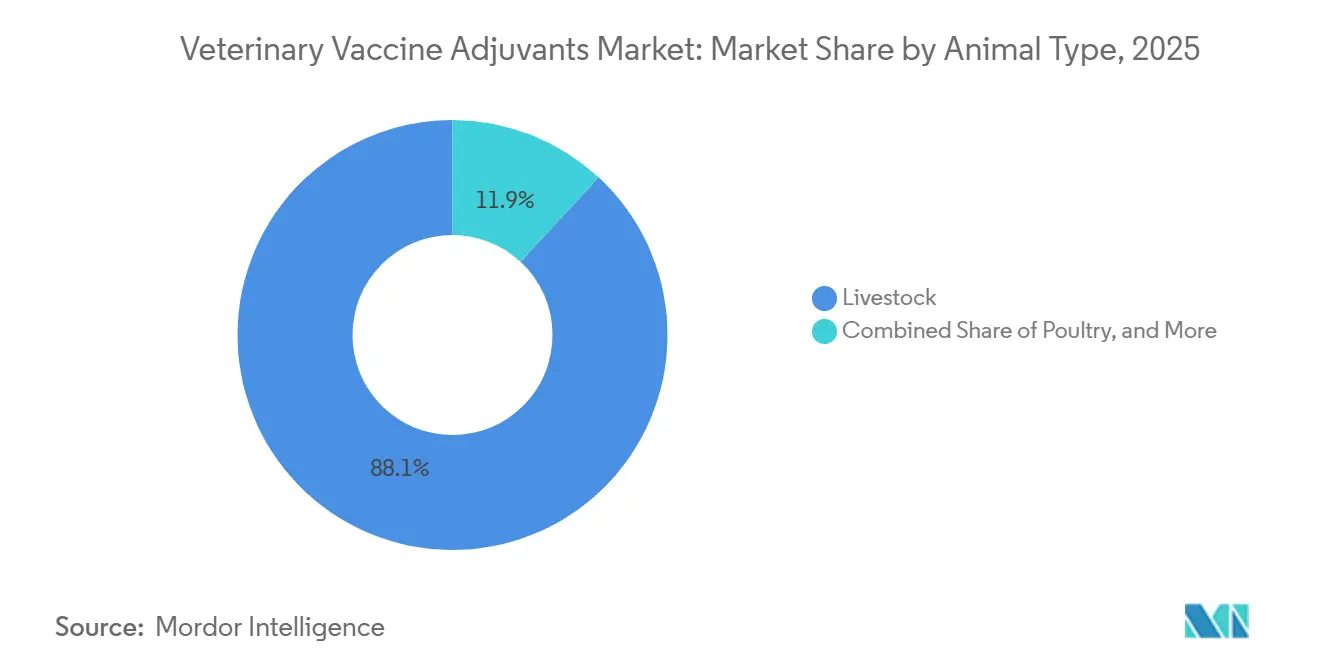

- 動物タイプ別では、家畜が2025年に88.15%のシェアで市場を支配しており、コンパニオンアニマルは2031年まで年平均成長率9.82%で拡大しています。

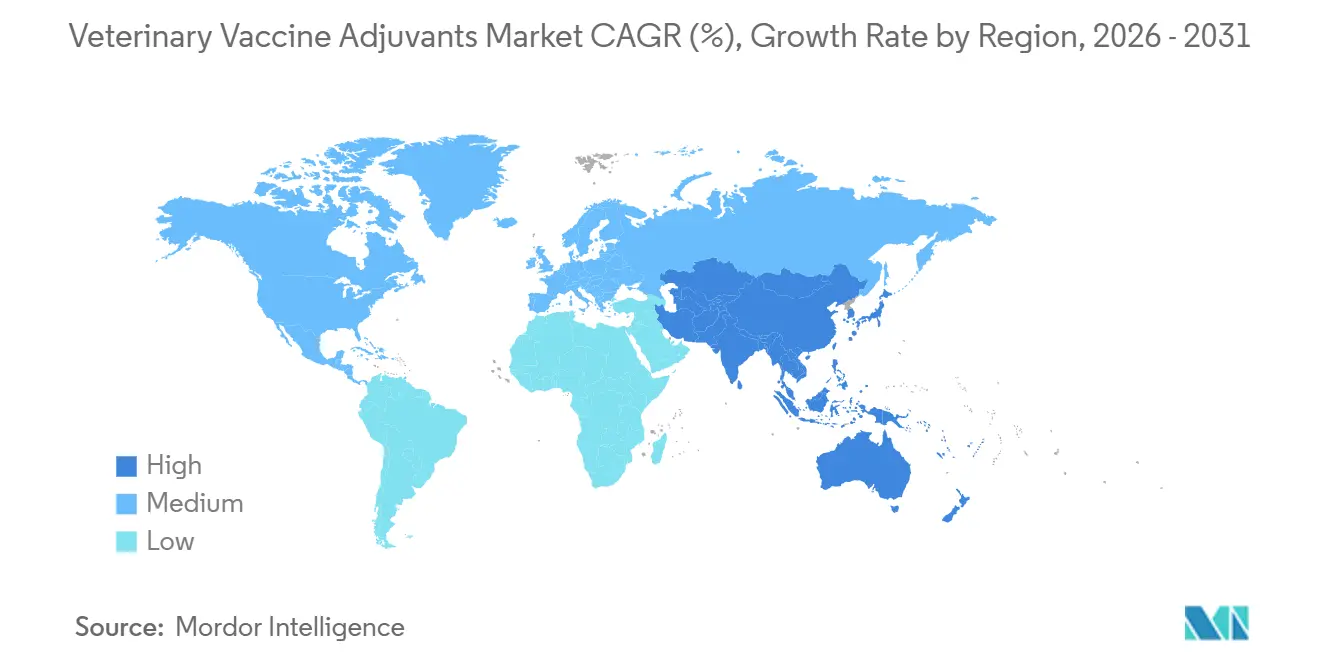

- 地域別では、北米が2025年の収益の37.21%をリードしていますが、アジア太平洋地域は2031年まで年平均成長率9.89%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医用ワクチンアジュバント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な動物性タンパク質消費の拡大 | +1.8% | アジア太平洋および中東で最も強い成長を示す世界全体 | 長期(4年以上) |

| 新興・再興家畜疾病の発生率の上昇 | +2.1% | 北米(H5N1)、欧州(口蹄疫)、アジア(アフリカ豚熱)に集中する世界全体 | 短期(2年以内) |

| 政府の免疫義務化・補助金の強化 | +1.5% | 北米、欧州、インド | 中期(2〜4年) |

| ワンヘルスおよびズーノーシス予防への関心の高まり | +1.2% | 北米および欧州の規制枠組みが主導する世界全体 | 中期(2〜4年) |

| 高付加価値サブユニットおよびmRNA獣医用ワクチンへのシフト | +1.4% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 植物由来スクワレンおよび持続可能な乳化剤へのESG主導の移行 | +0.9% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な動物性タンパク質消費の拡大

世界の食肉生産量は2024年から2034年の間に12%増加すると予測されており、飼育密度とワクチンへの依存度が高まっています。インドの52億羽の養鶏群は現在、ニューカッスル病の強制免疫接種を遵守しており、モンタニドISA 71 VGは大規模ブロイラー施設においてアルムと比較して死亡率を18パーセントポイント削減しました[1]経済協力開発機構、「OECD-FAO農業アウトルック2025-2034」、OECD.ORG。東南アジアの水産養殖業者はキトサンアジュバント浸漬ワクチンを採用し、有効性を45%から70%に向上させており、規制の断片化にもかかわらずアジュバントの価値を裏付けています。

新興・再興家畜疾病の発生率の上昇

2024年のH5N1の米国の129の酪農場への侵入は、アルムベースの注射が排菌を抑制できなかった後、9,800万米ドルの緊急ワクチン調達を引き起こしました。油中水型エマルションとTLR7/8アゴニストの組み合わせは、実験的な牛において鼻腔内ウイルス力価を2.3 log10低下させ、欧州の2025年の口蹄疫の再燃は450万用量の油アジュバント製剤の購入を余儀なくさせました。持続的なアフリカ豚熱の発生は、現在フェーズII試験中のサポニンアジュバントサブユニットワクチンの開発を加速させています。

政府の免疫義務化・補助金の強化

USDAの近代化された監視ネットワークはVICH安定性基準を満たすアジュバントを必要とし、非アジュバント生物製剤を連邦入札から除外しています。インドは製剤が6ヶ月を超える免疫を提供する場合、小規模農家のワクチンコストの75%を補助しており、油中水型エマルションおよびポリマーシステムが優遇されています。EU動物衛生法は加盟国に戦略的備蓄の保有を義務付け、アジュバントの申請書類を統一し、市場投入までの時間を短縮しています。

ワンヘルスおよびズーノーシス予防への関心の高まり

米国のワンヘルス国家フレームワークは食用動物アジュバントに対する人体安全性評価を義務付けており、生分解性PLGAナノ粒子および植物由来サポニンへの関心が高まっています。日本は農場労働者のアレルゲン曝露を監視するためにアジュバント組成の開示を義務付けており、WHOはズーノーシスの波及を抑制するためにアジュバント添加獣医用ワクチンを求めています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 油性アジュバントによる副反応・安全性への懸念 | -1.1% | 欧州、北米 | 短期(2年以内) |

| 複雑かつ断片化した規制承認経路 | -0.8% | アジア太平洋、ラテンアメリカ | 中期(2〜4年) |

| 医薬品グレードスクワレン供給の不安定性 | -0.7% | 欧州、北米 | 短期(2年以内) |

| ナノ粒子・ポリマーアジュバントのGMPスケールアップのボトルネック | -0.6% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

油性アジュバントによる副反応と安全性への懸念

EMAの監視では、2024年にモンタニドISA 206を接種した牛において127件の肉芽腫症例が記録され、と体価値が1頭あたり45〜60ユーロ低下し、生産者は保護期間が短いにもかかわらずアルムへの回帰を余儀なくされました[2]欧州医薬品庁、「市販後監視ガイダンス2025」、EMA.EUROPA.EU。コンパニオンアニマルの獣医師は、油アジュバントレプトスピラ症ワクチンを接種した犬において無菌性膿瘍率が14%であるのに対し、アルムアジュバントワクチンでは2%であると指摘しており、購買決定を変えています。

複雑かつ断片化した規制承認経路

FDA-CVMは12ヶ月以内に条件付きライセンスを承認できますが、中国は36ヶ月のフィールドトライアルを要求しており、多国籍企業は地域固有のアジュバントバリアントを維持することを余儀なくされ、コストが最大22%増加しています[3]米国食品医薬品局獣医学センター、「カルボマー品質に関する警告書」、FDA.GOV。ブラジルの地域品種毒性試験の要件により、油アジュバント口蹄疫ワクチンが14ヶ月遅延しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アルムが数量を支え、ナノ粒子がプレミアム層を獲得

アルムおよびカルシウム塩は2025年の収益の46.55%を占め、1用量あたり0.08〜0.12米ドルのコストと堅固な安全記録に支えられています。粒子状・ナノ粒子システムは年平均成長率10.85%で拡大すると予測されており、注射部位反応が最小限の製剤を求めるコンパニオンアニマルの需要に支えられています。モンタニドやエマルシゲンなどの油中水型エマルション製品は、強力な細胞性免疫を必要とする不活化ウイルスワクチンに不可欠なままです。クイルAや新興のマトリックスMなどのサポニンプラットフォームはプレミアムオプションを追加し、病原体由来のCpGおよびMPLAアジュバントは製造コストのためにニッチなままです。アルムとTLRアゴニストの組み合わせアプローチは最も急速に台頭しており、インゲルバックサーコフレックスの二桁成長に牽引されています。しかし、ポリマーシステムは2024年にFDA警告につながったエンドトキシン汚染事故を克服しなければなりません。ベンチャー支援のスタートアップ企業は熱安定性ウイルス様粒子に資本を投入しており、スケールの障壁が克服されればアルムとのコスト同等性が将来実現する可能性を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:経口の優位性が鼻腔内の破壊的変化を覆い隠す

経口投与は2025年に49.53%のシェアを占め、従来のアジュバントを使用しないことが多い野生動物の狂犬病ベイトおよび飲料水家禽ワクチンが主導しています。しかし、キトサン微粒子はニューカッスル病の血清変換率を52%から68%に改善し、漸進的な価値を示しています。筋肉内および皮下投与経路は正確な投与量のために引き続き好まれていますが、生産者が針不要の労働節約を追求するにつれ、鼻腔内プラットフォームは年平均成長率9.75%で急成長しています。ボビリス鼻腔内RSPライブは18ヶ月以内に8,500万ユーロの欧州子牛ワクチン市場の12%を獲得し、粘膜免疫の経済性を実証しました。水産養殖における皮内ジェットインジェクターはスループットを10倍に拡大しており、開発中のデュアルルート製剤により生産者が経口と鼻腔内経路を切り替えられるようになり、2031年までに経口シェアが3〜5パーセントポイント削減される可能性があります。

動物タイプ別:家畜の固定化対コンパニオンアニマルのプレミアム化

家畜は2025年の需要の88.15%を吸収しており、アルムと基本的なエマルションを固定化する世界的な畜群規模とコスト圧力を反映しています。口蹄疫とブルセラ症と戦う牛プログラムが数量を牽引し、豚ワクチンは取り扱い時間を削減する組み合わせアジュバントへと転換しています。家禽セグメントは、延長された免疫を必要とする種鶏群に対して油中水型エマルションの採用を増やしています。コンパニオンアニマル向け獣医用ワクチンアジュバント市場は小規模ですが年平均成長率9.82%で拡大しており、犬用ワクチンは1用量あたり25〜45米ドルで注射部位の痛みを軽減するプレミアムポリマーを採用しています。猫用製剤は肉腫への懸念からリコンビナント抗原へとシフトしており、馬の飼い主は炭酸ポリマー強化ウエストナイル保護のために1回の注射あたり38米ドルという最高額を支払っています。水産養殖は最小規模ですが、油中水型エマルション浸漬ワクチンがタイヘイヨウシロエビのホワイトスポット死亡率を62%削減し、獣医用ワクチンアジュバント産業へのセグメントの貢献を強化することで加速が見込まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の37.21%をリードしており、USDAの迅速対応調達とFDA-CVMの条件付きライセンス経路(2024〜2025年に14の新規アジュバントを承認)に支えられています。H5N1の緊急事態は国内製造の重要性を実証しました:ZoetisとElancoは社内エマルションスイートを備えた工場を拡張し、サプライチェーンを保護しました。カナダの研究大学はナノ粒子科学において存在感を示しており、メキシコの民営化が進むワクチン市場は温暖地域に適した熱安定性アジュバントに対して5,500万米ドルの機会を提供しています。

アジア太平洋地域は年平均成長率9.89%で成長すると予測されており、2029年までに北米を上回る軌道にあります。中国の水産養殖補助金は油中水型エマルションワクチンの60%を償還し、初年度に2,200万用量を追加しました。インドの国家畜産ミッションはアジュバント調達とコールドチェーンの整備に資金を提供し、州レベルで獣医用ワクチンアジュバント市場を拡大しています。日本と韓国はリポソームアジュバント犬用ワクチンを承認し、プレミアム化を示しており、オーストラリアの3億5,000万豪ドルのZoetis工場拡張は地域の輸出能力を強化しています。

欧州は重要なシェアを維持していますが、EMAの2025年の油中水型エマルションに関する監視規則により、コンプライアンスコストが高くなっています。ブルガリアとルーマニアでの緊急口蹄疫発生により450万用量の油アジュバント製剤が急速に消費され、東欧諸国のコールドチェーンのギャップが浮き彫りになりました。CevaのISO 14001認証を取得した新しいフランスの工場は、大陸の植物由来スクワレンへのシフトを支えています。南米は申請書類を合理化しており、ブラジルは米国またはEUで審査されたアジュバントの承認時間を18ヶ月に短縮し、2027年までに輸入を2,000万米ドル増加させる可能性があります。中東・アフリカは最大の未充足ニーズを示しており、25℃で保管された熱安定性カルボマーワクチンはケニアの試験で74%の有効性を示し、アルムを22パーセントポイント上回り、手頃な価格が改善されれば潜在的な需要があることを示唆しています。

競合環境

獣医用ワクチンアジュバント市場は中程度に断片化したままです。Zoetis、Boehringer Ingelheim、Elanco、Merck Animal Health、Cevaの5つの統合リーダーが収益の大部分を支配しており、独自のエマルションとナノ粒子を混合する垂直統合工場を活用しています。Zoetisの5億9,000万米ドルのジョージア州建設にはスクワレン精製が含まれており、供給ショックからマージンを保護しています。Boehringer Ingelheimの2023年の水産養殖ポートフォリオ買収により、カルボマー技術の種横断的な展開が可能になりました。SEPPIC、Croda、Phibroなどの中堅専門企業はカスタム製剤でマージンを獲得していますが、原料の不安定性と厳格な品質監査に直面しています。

破壊的参入者は熱安定性と針不要のソリューションに注力しています。VaxLiantは2025年に2,800万米ドルを調達し、37℃で1年間安定なウイルス様粒子アジュバントを商業化し、18カ国のアフリカ市場を開拓する可能性があります。Phibroは1,200のサポニン誘導体をスクリーニングし、現在前臨床豚試験中の3つのリード化合物を生み出しました。TLRアゴニストの特許出願は2024〜2025年に47件に達しましたが、1用量あたり2米ドルを超えるコストが家畜への普及を制限しています。規制上の機動性が決定的になっています:Merckは2025年5月にナノ粒子アジュバント牛呼吸器ワクチンの条件付きライセンスを取得し、競合他社が申請する前に1億8,000万米ドルの米国子牛セグメントの8〜10%のシェアを獲得しました。

統合企業がアジュバントイノベーターを買収して原料を確保し市場投入時間を短縮するにつれ、統合圧力は強まるでしょう。2024年のZoetisによるJuroxのアジュバントプラットフォームの買収はこの軌跡を予示しており、持続可能なスクワレン調達が入札とESGスコアカードにおける差別化要因として浮上しています。

獣医用ワクチンアジュバント産業リーダー

Merck Animal Health

Boehringer Ingelheim Vetmedica

Ceva Santé Animale

Elanco Animal Health

Zoetis

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Merck Animal Healthは、カンザス州デソートのサイトを3つのフィルフィニッシュラインと植物ベースのスクワレンスイートで拡張するために8億9,500万米ドルを投じ、2027年の稼働開始を目指しています。

- 2024年11月:Cevaは、ISO 14001認証のアジュバント混合を特徴とし、2027年までに100%植物由来スクワレンを調達する7,000平方メートルのフランスのワクチン施設を開設しました。

世界の獣医用ワクチンアジュバント市場レポートの範囲

レポートの範囲によると、ワクチンアジュバントとは、抗原に対する体の免疫応答を高めるためにワクチンに添加される物質です。免疫系を刺激し、抗原への曝露を延長し、または免疫応答の種類を方向付けることによって機能します。一般的なアジュバントには、アルミニウム塩、エマルション、およびワクチンの有効性を改善し、抗原用量を削減し、より長期的な保護を提供するために設計された新しい分子が含まれます。

獣医用ワクチンアジュバント市場のセグメンテーションには、タイプ、投与経路、動物タイプ、地域が含まれます。タイプ別では、市場はアルムおよびカルシウム塩、油中水型エマルションアジュバント、リポソームおよびアーキオソーム、ナノ粒子およびマイクロ粒子、その他のタイプにセグメント化されています。投与経路別では、市場は経口、皮下、筋肉内、その他の経路にセグメント化されています。動物タイプ別では、市場は家畜、家禽、コンパニオンアニマル、水産養殖にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドをカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| アルムおよびカルシウム塩 |

| 油中水型エマルションアジュバント(W/O、O/W、W/O/W) |

| サポニンベース(クイルA、QS-21、フラボノイド) |

| 病原体由来(MPLA、CpG、TLRアゴニスト) |

| 粒子状・ナノ粒子(リポソーム、ナノ-11、ウイルス様粒子) |

| ポリマーおよびカルボマーシステム |

| 組み合わせ・次世代エマルション |

| その他のタイプ |

| 筋肉内 |

| 皮下 |

| 皮内 |

| 鼻腔内・粘膜 |

| 経口 |

| 家畜 | 牛・水牛 |

| 羊・山羊 | |

| 豚 | |

| 家禽 | |

| コンパニオンアニマル | 犬 |

| 猫 | |

| 馬 | |

| 水産養殖 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | アルムおよびカルシウム塩 | |

| 油中水型エマルションアジュバント(W/O、O/W、W/O/W) | ||

| サポニンベース(クイルA、QS-21、フラボノイド) | ||

| 病原体由来(MPLA、CpG、TLRアゴニスト) | ||

| 粒子状・ナノ粒子(リポソーム、ナノ-11、ウイルス様粒子) | ||

| ポリマーおよびカルボマーシステム | ||

| 組み合わせ・次世代エマルション | ||

| その他のタイプ | ||

| 投与経路別 | 筋肉内 | |

| 皮下 | ||

| 皮内 | ||

| 鼻腔内・粘膜 | ||

| 経口 | ||

| 動物タイプ別 | 家畜 | 牛・水牛 |

| 羊・山羊 | ||

| 豚 | ||

| 家禽 | ||

| コンパニオンアニマル | 犬 | |

| 猫 | ||

| 馬 | ||

| 水産養殖 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

獣医用ワクチンアジュバント市場は2026年から2031年の間にどのくらいの速さで成長すると予測されていますか?

2026年の5億1,773万米ドルから2031年の7億9,208万米ドルへと、年平均成長率8.88%で拡大すると予測されています。

現在最大のシェアを持つアジュバントタイプはどれですか?

アルムおよびカルシウム塩は、低コストと長い安全記録により、2025年の収益の46.55%をリードしました。

最も急速に成長している投与経路はどれですか?

生産者が針不要の労働節約オプションを求めるにつれ、鼻腔内プラットフォームは年平均成長率9.75%で上昇すると予測されています。

持続可能性のトレンドは油中水型エマルションアジュバントにどのような影響を与えていますか?

EUおよびカリフォルニア州のサメ由来スクワレンの禁止により、サプライヤーは植物ベースの代替品へと移行しており、生産が拡大するまでコストが上昇しています。

競合環境を支配している企業はどこですか?

Zoetis、Boehringer Ingelheim、Elanco、Merck Animal Health、Cevaが合わせて世界収益の約3分の2を占めています。

最終更新日: