分散型音響センシング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

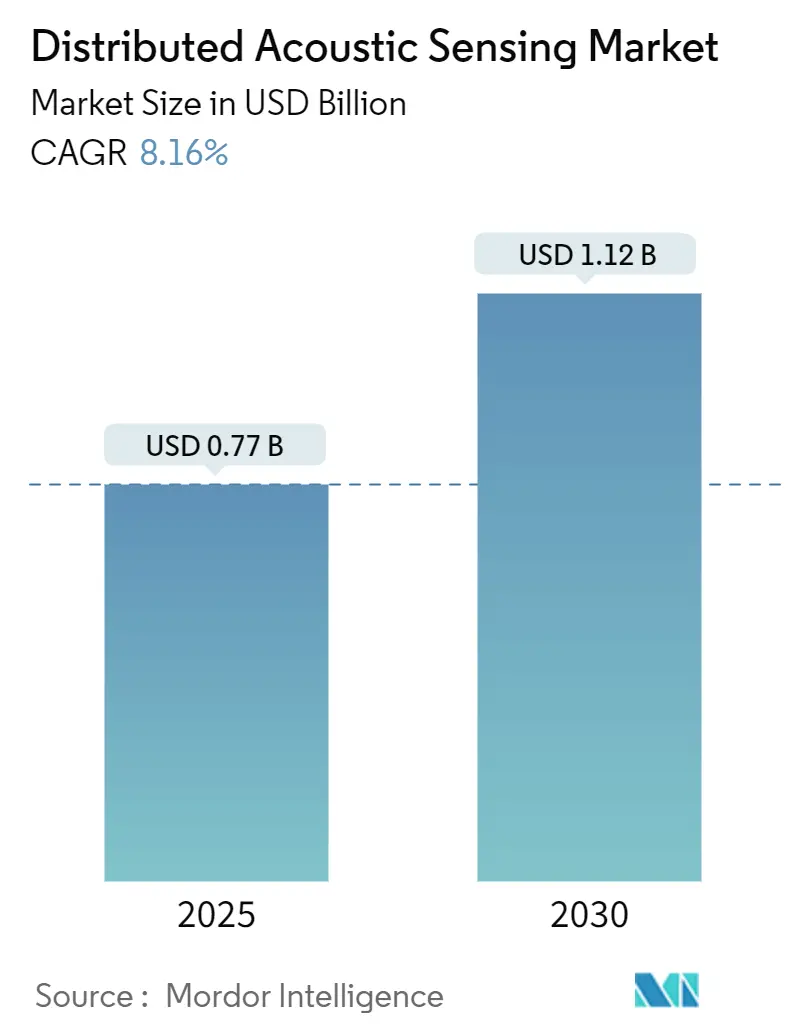

| 市場規模 (2025) | 0.77 十億米ドル |

| 市場規模 (2030) | 1.12 十億米ドル |

| 成長率 (2025 - 2030) | 8.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分散型音響センシング市場分析

分散型音響センシング市場は2025年に7億7,000万米ドルと評価されており、2030年までに11億2,000万米ドルに達すると予測され、CAGRは8.16%を反映しています。パイプライン、鉄道回廊、および電力ケーブル沿いへのシングルモードおよびマルチモードファイバーの導入拡大が、インテロゲーターハードウェアおよび分析ソフトウェアの対象市場を拡大しています。オペレーターは、数百キロメートルにわたる資産全体にわたる漏洩、第三者干渉、微小地震、および構造的異常を検知するためにこの技術を採用しており、数千の個別ポイントセンサーの必要性を排除しています。人工知能強化アルゴリズムは現在、音響シグネチャーを91%以上の精度で分類し、ほぼリアルタイムで実用的なインサイトを提供しています。ハードウェアの革新も総所有コストを削減しており、シリコンフォトニクスインテロゲーターはより低い消費電力で1メートル未満の空間分解能を実現しています。[1]Zhicheng Jin et al.、「光ファイバー分散型音響センシングのためのシリコンフォトニクス集積インテロゲーター」、Photon. Res.、optica.org成長は、米国および欧州連合における継続的なパイプラインモニタリングを義務付ける規制、ならびにアジア太平洋地域のインフラ拡張、特に中国の高速鉄道ネットワークによってさらに支えられています。

主要レポートのポイント

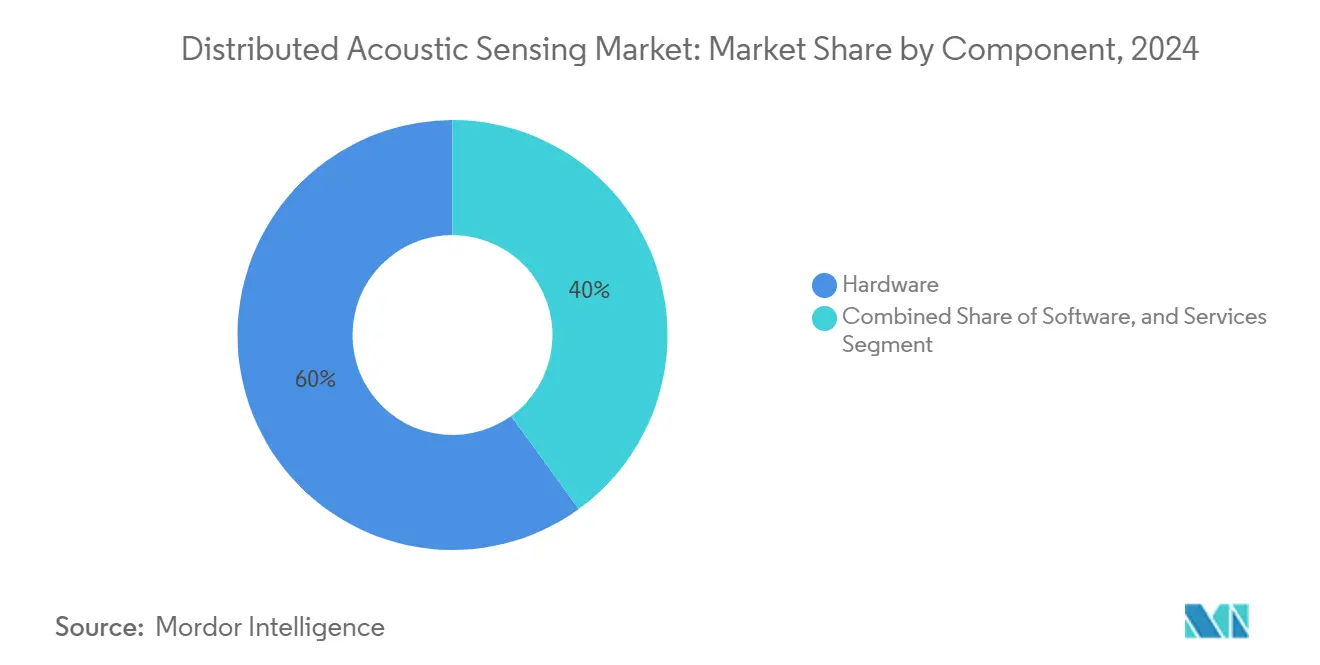

- コンポーネント別では、ハードウェアが2024年に60%の収益シェアでリードし、サービスは2030年にかけて11.1%のCAGRで拡大しています。

- ファイバータイプ別では、シングルモードが2024年に分散型音響センシング市場シェアの71%を占め、マルチモードは2030年にかけて最速の12.4%のCAGRが見込まれています。

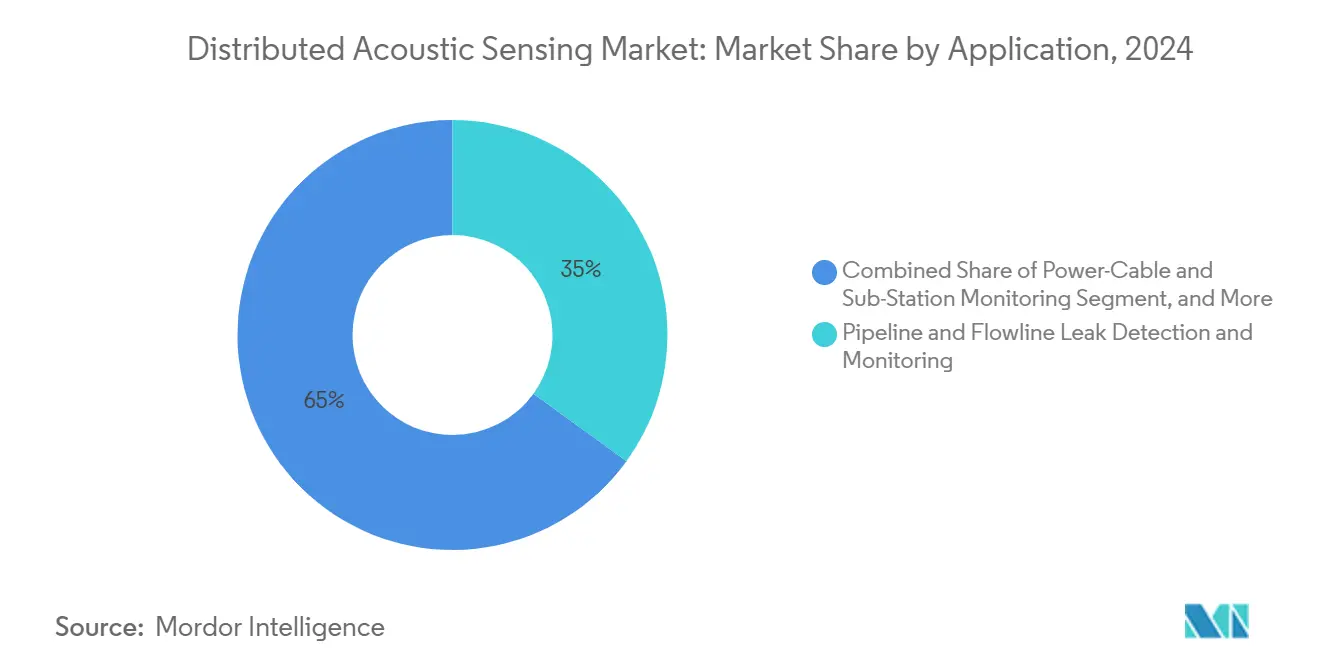

- アプリケーション別では、パイプラインおよびフローラインモニタリングが2024年に分散型音響センシング市場規模の35%のシェアを占め、一方で境界セキュリティは10.3%のCAGRで拡大すると予測されています。

- 最終用途産業別では、石油・ガスが2024年に分散型音響センシング市場規模の46%を占め、公益事業は9.7%のCAGRで成長すると予測されています。

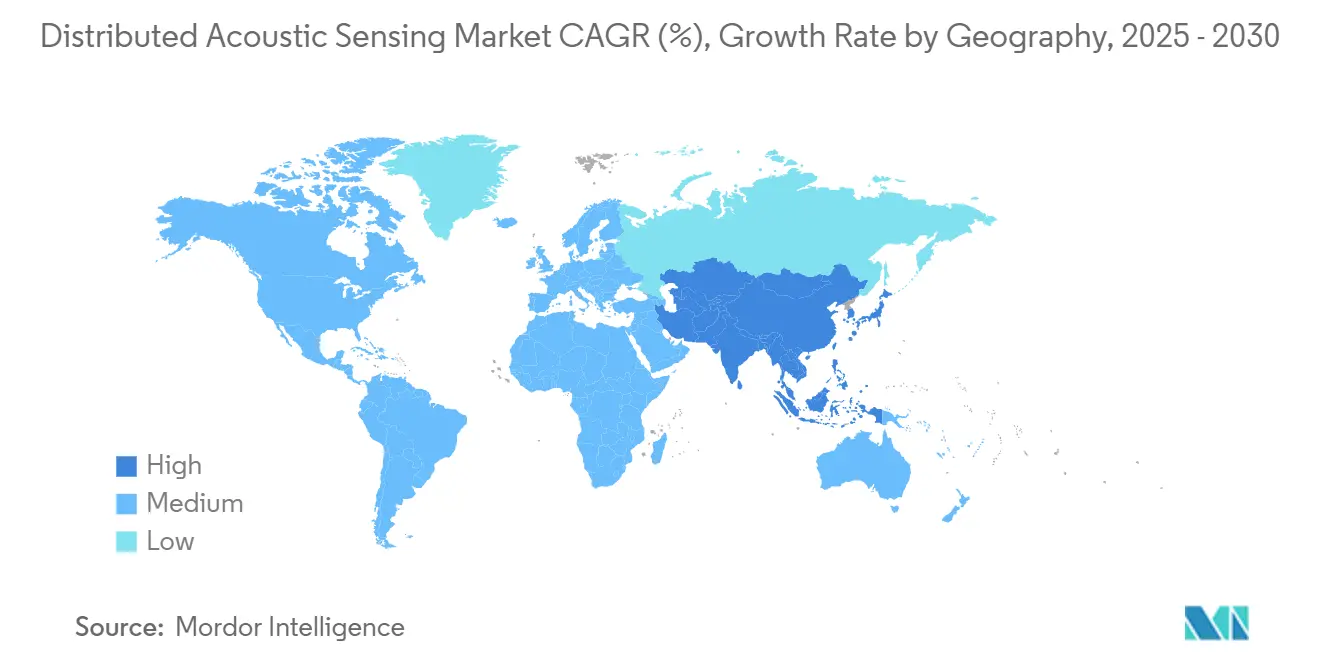

- 地域別では、北米が2024年に35.7%のシェアでリードしていますが、アジア太平洋地域は2025年〜2030年の間に最高の10.1%のCAGRを記録すると予測されています。

グローバル分散型音響センシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米シェールプレーにおける坑井介入量の増加 | +1.8% | 北米 | 中期(2〜4年) |

| 米国およびEUにおける義務的なパイプライン完全性規制が継続的な音響モニタリングを推進 | +1.5% | 北米および欧州 | 短期(2年以内) |

| 中国の高速鉄道ネットワークにおけるファイバーベースの列車速度管理の導入 | +1.2% | アジア太平洋 | 中期(2〜4年) |

| 英国のOFTOモデルが海底電力ケーブルのDAS採用を促進 | +0.9% | 欧州 | 中期(2〜4年) |

| 永久坑内DASアレイを必要とする炭素回収・貯留(CCS)プロジェクト | +1.1% | 北米および欧州に集中したグローバル | 長期(4年以上) |

| Saudi AramcoのiDAS対応メガフィールドが中東需要を押し上げ | +0.7% | 中東 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米シェールプレーにおける坑井介入量の増加

2024年に12,000件を超える再水圧破砕およびワークオーバー活動の増加は、DASのみが提供できる継続的な坑内モニタリングを必要としています。HalliburtonのFiberVSPサービスは、垂直地震プロファイリングとコイルドチュービング作業を組み合わせ、リグ時間を最大60%短縮します。[2]Halliburton、「FiberVSPサービスはより短時間で高品質なVSPデータを取得」、halliburton.comオペレーターはDASを使用して破砕中の微小地震イベントを特定し、ステージ間隔を最適化し、坑井干渉を軽減することで、回収率を直接向上させ、揚液コストを削減しています。

米国および欧州連合における義務的なパイプライン完全性規制

PHMSAの規制は現在、15分以内にフローの1%という小さな漏洩の検知を要求しており、分散型音響センシング市場のソリューションはライン全長をリアルタイムで監視することでこの閾値を満たしています。相互相関アルゴリズムにより、位置特定誤差が7.96メートルから0.11メートルに削減されました。[3]Bob Paap et al.、「海底光ファイバーケーブルを使用した船舶監視のための分散型音響センシングの活用」、Applied Ocean Research、sciencedirect.com欧州の改訂ガス指令は同様の義務を課しており、国境を越える回廊での緊急アップグレードを加速させています。

中国の高速鉄道ネットワークにおけるファイバーベースの列車速度管理の導入

中国のネットワークは2024年に45,000キロメートルを超え、2030年までに70,000キロメートルを超える見込みです。DASは現在、新しい回廊に沿って義務化されており、時速350キロメートルで95%の欠陥検知精度を達成し、地震多発地域での地震イベント早期警報を提供しています。[4]Hong-Hu Zhu et al.、「線形インフラ監視のための分散型音響センシング:現状とトレンド」、Sensors、mdpi.comその結果生じる需要は、アジア太平洋地域で最速の地域成長見通しを支えています。

永久坑内アレイを必要とする炭素回収・貯留プロジェクト

グローバルCCS容量は2030年までに2億トンへと5倍に増加すると予測されています。DASアレイは注入井から最大5キロメートルの微小地震を検知し、CO₂プルームの封じ込めを確認し、規制上の監視要件を満たします。[5]Bob Paap et al.、「海底光ファイバーケーブルを使用した船舶監視のための分散型音響センシングの活用」、Applied Ocean Research、sciencedirect.com長期モニタリング義務は、サービスプロバイダーに数十年にわたる収益源をもたらします。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ラテンアメリカにおける訓練を受けたインテロゲーターユニットフィールドエンジニアの不足 | -0.8% | ラテンアメリカ | 中期(2〜4年) |

| 海底アンビリカルにおけるDAS信号対雑音比の劣化 | -0.6% | 沖合作業が集中する地域に集中したグローバル | 短期(2年以内) |

| 北極圏および砂漠パイプラインにおける装甲ファイバーの設備投資インフレ | -0.5% | 中東、ロシア、カナダ | 中期(2〜4年) |

| 100kHzレートの分散センシングストリームのデータレイクストレージコスト | -0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ラテンアメリカにおける訓練を受けたインテロゲーターユニットフィールドエンジニアの不足

DASスペシャリストの欠員率は2024年に70%を超え、ブラジルのプレソルト油田での平均コミッショニング遅延が4.3ヶ月に延長されました。DASシステムに習熟したフィールドエンジニアを育成するには通常12〜18ヶ月の専門教育と実地経験が必要であり、市場需要と利用可能な専門知識の間に大きなタイムラグが生じています。サービス大手がトレーニングセンターを開設しているものの、人材パイプラインは地域需要に遅れをとっており、海外からの人員配置によってプロジェクトコストが上昇しています。

海底アンビリカルにおけるDAS信号対雑音比の劣化

水深1,000メートルを超えると、周囲および電磁干渉により信号品質が40%低下し、小さな漏洩やアンカードラッグが検知されにくくなる可能性があります。特殊な海洋用ファイバーは材料コストを35〜40%増加させ、ノイズフィルタリングのアルゴリズム的進歩にもかかわらず、ブラウンフィールドの改修における採用を妨げています。この問題は、電力ケーブルと光ファイバーを組み合わせたアンビリカルで特に深刻であり、電力伝送からの電磁干渉が従来のフィルタリングでは排除が困難な追加のノイズ源を生み出しています。高度な信号処理アルゴリズムと機械学習アプローチがノイズから信号を識別する上で有望な結果を示していますが、これらのソリューションは効果的に実装するために相当な計算リソースと専門的な知識を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアのリーダーシップがサービスの台頭に直面

ハードウェアは2024年に60%という最大の分散型音響センシング市場シェアを保持しています。インテロゲーターユニットは現在、12.1キロメートルにわたって1.14メートルの空間分解能で59 pε/√Hzのひずみ分解能を達成しています。ハードウェアセグメントの分散型音響センシング市場規模は2024年に4億6,000万米ドルであり、シリコンフォトニクスチップが沖合および都市展開のためのフットプリントを縮小するにつれて6.5%のCAGRで拡大しています。

サービスは最も急成長している収益プールを形成しており、2030年にかけて11.1%のCAGRが予測されています。オペレーターは、1キロメートルあたり1日2テラバイトを超えるデータ量を解釈するためにデータサイエンスコンサルティングを必要としています。トレーニング、コミッショニング、および分析契約が純粋な機器販売を上回るペースで拡大しており、ベンダーはライフタイムサービス契約をバンドルするよう促されています。分散型音響センシング産業はデータ分析の知的財産を競争上の優位性として捉えるようになっており、フォトニクスメーカーとAIソフトウェアスペシャリストの間でクロスライセンス契約が促進されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ファイバータイプ別:シングルモードの優位性とマルチモードの勢い

シングルモードファイバーは、100キロメートルを超えるバックボーンにわたる低減衰のおかげで2024年の収益の71%を占めました。シングルモード展開に帰属する分散型音響センシング市場規模は、オペレーターが既存の通信ダークファイバーをセンシング機能に改修するにつれて7.2%のCAGRで上昇すると予測されています。1.14メートルでの精密位置特定により、高影響パイプライン回廊での漏洩検知が可能となり、地域社会と環境の健全性を守ります。

マルチモードファイバーは12.4%のCAGR見通しを享受しています。新しいコヒーレント平均化手法によりノイズが3分の1に削減され、温度感応性の高い坑井でのDTSとDASの二重使用が可能になりました。分散型音響センシング産業は、両方のコアタイプを収容するハイブリッドケーブル設計を採用しており、オペレーターは複数のファイバーストリングなしに範囲と温度応答を最適化できます。

アプリケーション別:セキュリティ急増の中でのパイプラインモニタリングの優位性

パイプラインおよびフローラインの監視は、数分以内の漏洩検知を要求する規制に支えられ、2024年の収益の35%を占めました。高度な相互相関により、ピンホール漏洩を0.11メートルの精度で特定します。このセグメントの分散型音響センシング市場シェアは、老朽化したインフラとより厳格なESG監査がモニタリングニーズを高めるにつれて、2030年まで最大を維持します。

境界および国境セキュリティの採用は10.3%のCAGRで加速しています。DASはフェンス、鉄道路盤、および埋設導管を線形マイクロフォンに変換し、足音、掘削、または車両の接近を識別して、従来のカメラネットワークの死角を解消します。都市部のパイロットでは、既存の通信ケーブルを使用して85%の精度で車両を分類し、費用対効果の高いスマートシティ交通管理ソリューションを実現しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:石油・ガスのコアと公益事業の上昇余地

石油・ガスは2024年の支出の46%を占める中核的な垂直市場であり続けています。上流オペレーターは水圧破砕診断と生産ロギングにDASを展開し、中流企業はピグ追跡と完全性管理にこの技術を使用し、下流精製所はパイプラックと貯蔵タンクを監視してスチームハンマーイベントを検知します。ナノひずみ領域のひずみ速度分解能により、非在来型貯留層での破砕伝播モニタリングが可能です。

公益事業は9.7%のCAGR予測で将来の上昇余地をリードしています。グリッドオーナーは架空線と地下ダクト沿いにファイバーを展開し、障害が発生する前に導体の接触、着氷負荷、および第三者による掘削を検知しています。Yokogawa Electric Corp.の冬季グリッドにおけるハイパースキャン展開は現在、給電センターにリアルタイムの着氷アラートを提供しています。[6]Yokogawa Electric Corp.、「電力線健全性のためのハイパースキャンファイバーセンシング」、yokogawa.com早期の障害位置特定により復旧時間が短縮され、山火事リスクが軽減され、分散型音響センシング市場が現代のグリッド回復力戦略における不可欠な層として強化されています。

地域分析

北米は2024年にグローバル収益の35.7%を生み出しました。米国のシェールセクターは2024年に12,000件の介入を行い、非生産時間を削減し坑井完全性を守るためにライブコイルドチュービング作業にDASを統合しています。PHMSAのコンプライアンス期限は原油および精製品回廊に沿ったハードウェア需要を維持し、エネルギー省が支援するCCSパイロットはプルーム移動追跡のための永久アレイを必要としています。州間権利地帯に沿った既存の通信ダークファイバーが展開コストをさらに削減し、分散型音響センシング市場における地域リーダーシップを維持しています。

アジア太平洋地域は2030年にかけて10.1%のCAGRで最も急速に拡大している地域です。中国の光ファイバー列車速度管理の義務化は、世界最大の45,000キロメートルの高速鉄道グリッドに及び、地震早期警報ネットワークにおける都市規模の展開を支えています。インドの18,000キロメートルの国家ガスグリッドと東南アジアの洋上風力ケーブルが追加の勢いをもたらしています。各国政府は地域のファイバー製造能力を支持し、迅速な展開のためのサプライチェーンの回復力を確保しています。

欧州は洋上風力の拡大とケーブルのダウンタイムにペナルティを課すOFTOフレームワークに支えられた重要なシェアを保持しています。北海プロジェクトは現在、すべての輸出ケーブルにDASモニタリングを指定し、アンカードラッグの検知で98%の精度を達成しています。国境を越えるパイプラインモニタリングとCO₂輸送に関するEU指令が採用を強化し、フランス、スペイン、イタリアの高速鉄道オペレーターが侵入検知のためにDASを組み込んでいます。

中東およびアフリカは、国営石油会社がデジタルオイルフィールドの青写真を追求するにつれて採用が増加しています。Saudi Aramcoのインテリジェントなダス展開は非在来型ガス資産での破砕効率を23%向上させ、ADNOCおよびQatarEnergyプログラム全体での展開を触媒しました。過酷な砂漠環境向け装甲ケーブルの革新は現在、グローバルに輸出されています。

ラテンアメリカは初期段階ながら有望です。ブラジルの沖合プレソルトオペレーターはDASを海底フローラインに統合していますが、エンジニアのスキルギャップによりコミッショニングが4.3ヶ月遅延しています。メキシコのパイプラインセキュリティイニシアチブとアルゼンチンのリアルタイムピグ追跡パイロットは、高リスク資産の保護におけるDASの価値に対する認識の高まりを示しています。

競合環境

分散型音響センシング市場は、油田サービス大手、フォトニクスのスペシャリスト、および新興の通信機器ベンダーが混在する中程度の集中度を示しています。Silixa、OptaSense(Luna Innovations)、AP Sensing、Halliburton、およびBandweaverは注目すべき導入実績を誇っています。ベンダーはインテロゲーターの感度、空間分解能、および組み込み分析で差別化しています。Silixaの登録済みCarinaシステムは、レーザー出力を増加させることなくバックスキャッターを増幅することで地下モニタリングを強化し、深い坑井にとって重要な優位性を提供しています。OptaSenseは、エントリーレベルのシステムを民主化できる低コストコンポーネントスタックの特許を申請しました。

ハードウェアとAIソフトウェア企業のパートナーシップがバリューチェーンを再形成しています。サービス企業はライフタイムデータ分析契約をバンドルし、年金収入源と顧客ロックインを生み出しています。オープンアーキテクチャAPIが調達基準として浮上しており、オペレーターはDASフィードをエンタープライズヒストリアンおよびデジタルツインプラットフォームと統合できます。

セグメント化された競争が激化しています。高性能の海底およびCCSアプリケーションは、堅牢なインテロゲーターと海洋ケーブルを提供するプレミアムベンダーの領域に留まっています。逆に、境界セキュリティおよびスマートシティの展開は、コモディティ化されたフォトニクスを活用した低コスト参入者を引き付けています。通信キャリアがセンシングサービスプロバイダーにダークファイバーをリースするなどの産業横断的なコラボレーションが対象市場を拡大し、従来の産業境界を曖昧にしています。

分散型音響センシング産業リーダー

Halliburton Company

Schlumberger Limited

Baker Hughes Company

OptaSense

Silixa Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:AP Sensingは電力ケーブルモニタリング向けのqDoBSメソッドをアップグレードし、海底および地下グリッドの障害位置特定を強化したとして光ファイバーセンシング協会から表彰されました。

- 2025年4月:SilixaはCCS向けに調整されたDASプラットフォームを発表し、注入井から5キロメートルを超える微小地震を検知し、規制に準拠した長期モニタリングを可能にしました。

- 2025年3月:OptaSense(Luna Innovations)はコスト重視の境界セキュリティを対象とした低コストコンポーネントDASインテロゲーターの特許を申請しました。

- 2025年2月:BandweaverはpicoDASを発表し、坑内およびパイプラインアプリケーションに距離非依存の感度を提供しました。

- 2025年1月:Yokogawa Electric Corp.は冬季電力線健全性モニタリングのためのハイパースキャンファイバーセンシングを発売し、リアルタイムで着氷イベントを検知します。

研究方法のフレームワークとレポートの範囲

市場の定義と主要なカバレッジ

当社の調査では、分散型音響センシング(DAS)市場を、後方散乱光を連続振動プロファイルに変換して石油・ガス、電力・公益事業、輸送、セキュリティ、および環境インフラにわたる資産モニタリングタスクを行う光ファイバーインテロゲーターユニットおよび関連ソフトウェアから生み出される収益として定義しています。Mordor Intelligenceによると、新しいDASハードウェアとバンドルされた分析および基本サービスの販売は2025年に7億7,000万米ドルに達し、データはすべての展開環境にわたってグローバルに追跡されています。

ファイバーセンシングを使用するが、生の音響データまたは処理済み音響データへのエンドユーザーアクセスを提供しないスタンドアロンの境界セキュリティパッケージは、調査の範囲外です。

セグメンテーションの概要

- コンポーネント別

- ハードウェア(インテロゲーターユニット)

- ソフトウェア(可視化・分析)

- サービス

- 設置とコミッショニング

- トレーニングおよびデータサイエンスサービス

- ファイバータイプ別

- シングルモードファイバー

- マルチモードファイバー

- アプリケーション別

- 油田サービス - 水圧破砕モニタリング

- パイプラインおよびフローラインの漏洩検知

- 境界および国境セキュリティ

- 鉄道軌道完全性と列車速度管理

- 電力ケーブルおよびサブステーションモニタリング

- 地震および微小地震モニタリング

- スマートシティにおける構造健全性

- 環境および野生生物モニタリング

- 最終用途産業別

- 石油・ガス

- 上流

- 中流

- 下流

- 公益事業および電力

- 輸送・物流

- 軍事および国土安全保障

- 鉱業および地熱

- 建設およびインフラ

- 石油・ガス

- 地域別

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東

- アフリカ

詳細な調査方法論とデータ検証

一次調査

光ファイバーインテロゲーターメーカー、北米および中東の油田サービスエンジニア、欧州の鉄道安全インテグレーター、およびアジアを拠点とする公益事業者との複数の対話により、二次データが示唆するだけだった浸透率の前提、価格分散、ライフサイクル交換率、および地域の規制トリガーを検証しました。

デスクリサーチ

米国パイプラインおよび危険物安全局、国際石油・ガス生産者協会、および国際鉄道連合などの機関からの公開統計から始め、パイプライン延長、坑井数、および軌道キロメートルを定量化しました。光ファイバーセンシング協会などの業界団体、Questelの特許アーカイブ、および欧州連合鉄道機関のインシデントデータベースが技術採用の手がかりと障害率を追加しました。企業の10-K、投資家向け資料、および地域の入札ポータルが平均販売価格と契約規模のベンチマークに役立ちました。Dow Jones Factiva がディールフローと競合活動を提供しました。記載されているソースは例示的なものであり、多くの追加データセットがデスクレビューとクロスチェックに使用されました。

市場規模の算定と予測

トップダウンの構築は、地域別の設置済みパイプライン、坑井、鉄道、および電力ケーブルのキロメートルから始まり、これらの資産プールは、インタビューで精緻化された経験的に観察されたDAS浸透率と照合されます。サンプリングされたベンダーの出荷量とサービス契約のボトムアップ集計が合計を確認します。主要変数には、坑井介入件数、新規パイプラインキロメートル、ファイバーコスト曲線、規制検査間隔、典型的なインテロゲーターユニットの寿命、および平均サービスアタッチ率が含まれます。遅行マクロ指標と資産追加を用いた多変量回帰が2025年〜2030年の予測を支え、シナリオ分析が原油価格の変動とインフラ刺激プログラムに対するクッションを提供します。ベンダー出荷量のデータギャップは、Hooversの財務データと選択的なチャネルチェックを使用した加重平均販売価格×出荷量プロキシによって補完されます。

データ検証と更新サイクル

Mordorのアナリストは、すべてのモデルの反復を独立したベンチマークとの差異および異常スクリーンにかけ、偏差が設定された閾値を超えた場合に専門家と再度関与し、承認前にシニアレビューにエスカレートします。レポートは毎年更新され、主要なパイプライン安全指令などの重要なイベントは中間更新を引き起こします。最終的な確認はクライアントへの納品直前に実施されます。

Mordorの分散型音響センシングベースラインが精査に耐える理由

公開されているDAS推定値は、企業が異なる資産プールを選択したり、サービスを一貫性なくバンドルしたり、異なる価格経路を適用したりするため、ばらつきがあります。

主要なギャップドライバーには、バンドルされた境界セキュリティキットを計上したり、均一な二桁のASP侵食を想定したり、実際の坑井介入予算と照合せずに積極的な油田回復シナリオを予測したりする競合調査が含まれます。Mordorの範囲は収益をスタンドアロンのDASソリューションに厳密に合わせ、資産固有の浸透率ランプを適用し、時代遅れのCOVID時代の前提を排除する年次更新サイクルの恩恵を受けています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 7億7,000万米ドル(2025年) | ||

| 26億6,000万米ドル(2024年) | グローバルコンサルタンシーA | ターンキー境界キットを含み、年間20%のASP増加を想定しており、合計を過大評価している |

| 7億米ドル(2024年) | 産業ジャーナルB | 輸送展開を除外し、静的な原油価格シナリオを使用しており、成長を過小評価している |

| 9億8,000万米ドル(2025年) | リサーチブティックC | 地域固有の資産ベースラインなしに均一なグローバル浸透率を適用している |

要約すると、厳格な資産ベースのスコーピング、トップダウンとボトムアップのブレンドモデリング、および年次更新サイクルにより、Mordorのベースラインは意思決定者に、具体的な変数と再現可能なステップに容易に遡ることができる、バランスのとれた透明性の高い見解を提供します。

レポートで回答される主要な質問

分散型音響センシング市場における現在の需要を牽引しているものは何ですか?

米国および欧州連合のパイプライン完全性規制と中国の高速鉄道拡張が、オペレーターに継続的な漏洩検知、侵入モニタリング、および列車速度管理のためのDAS採用を促しています。

分散型音響センシング市場で最も急成長しているセグメントはどれですか?

サービス、特にデータ分析とトレーニングは、オペレーターが1日数テラバイトのデータストリームを解釈するための専門知識を必要としているため、11.1%のCAGRで拡大しています。

マルチモードファイバーが分散型音響センシングシステムで支持を得ているのはなぜですか?

コヒーレント平均化の進歩によりノイズが削減され、マルチモードファイバーは音響モニタリングと並行して温度センシングを必要とするアプリケーションに魅力的になっています。

DASは炭素回収・貯留プロジェクトにどのようなメリットをもたらしますか?

永久坑内DASアレイは注入井から最大5キロメートルの微小地震イベントを検知し、CO₂プルームの封じ込めを確認して規制コンプライアンスを支援します。

沖合でのDAS採用を制限する技術的課題は何ですか?

海底アンビリカルにおける信号対雑音比の劣化は、水深1,000メートルを超えると検知感度を40%低下させる可能性がありますが、特殊な海洋用ファイバーと改善されたアルゴリズムが問題を軽減しています。

2030年にかけて最も急成長する地域はどこですか?

高速鉄道回廊での光ファイバーセンシング義務化を主導する中国を筆頭に、アジア太平洋地域は分散型音響センシング市場の収益において10.1%のCAGRを記録すると予測されています。

最終更新日: