空気分離装置市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.22 十億米ドル |

| 市場規模 (2031) | 8.08 十億米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

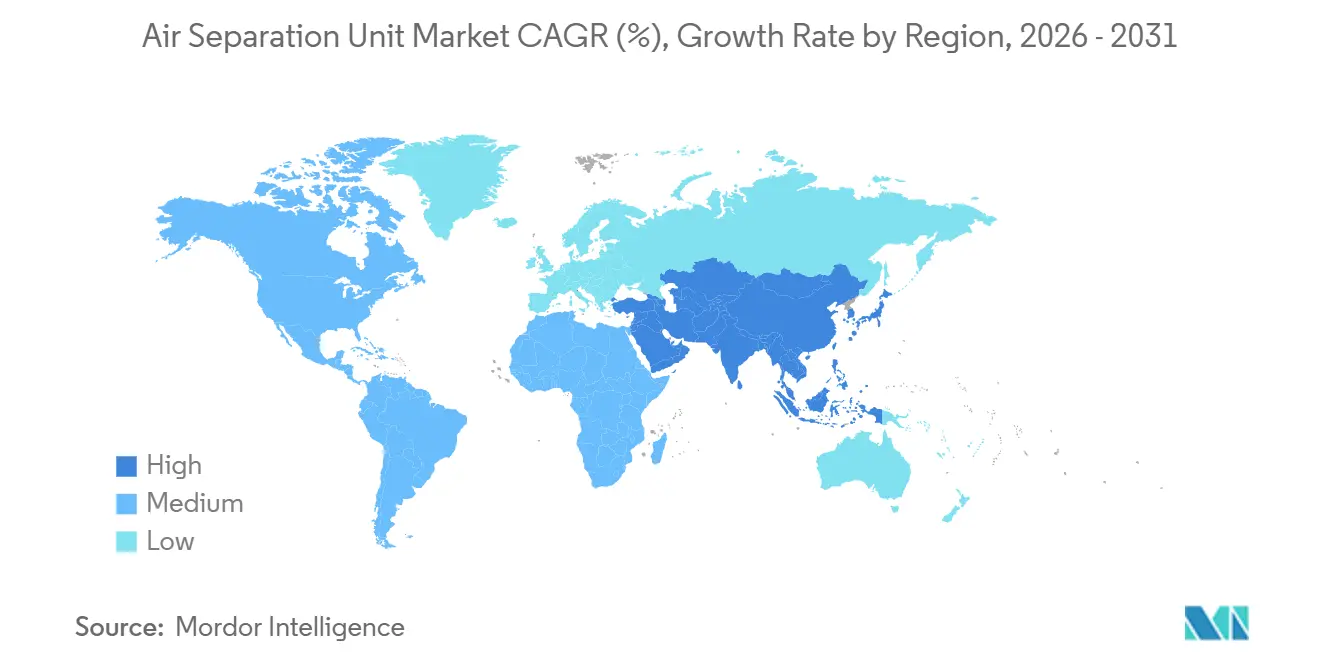

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

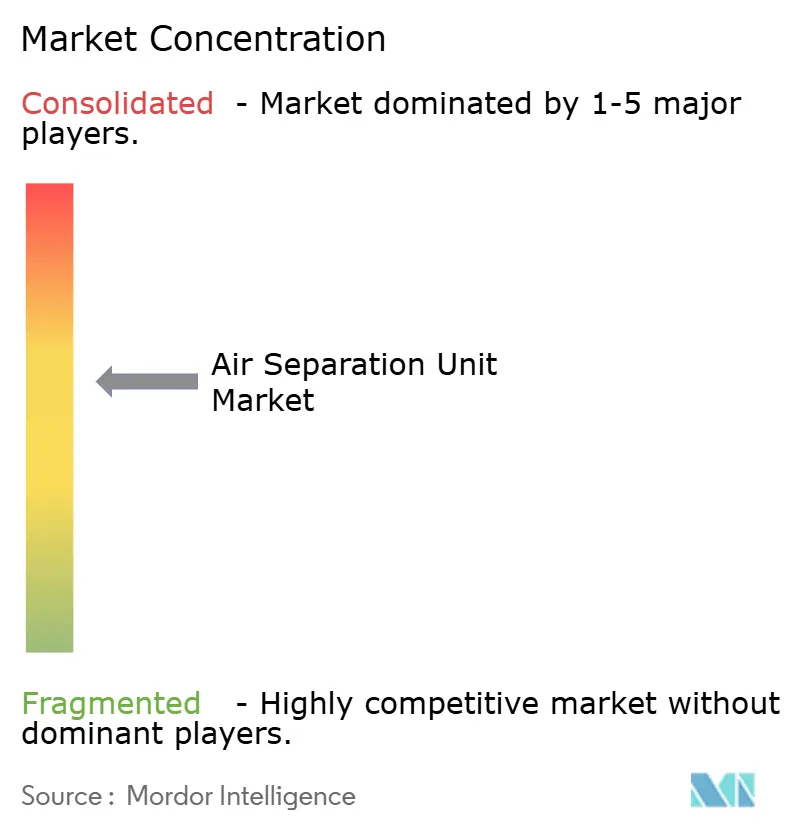

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空気分離装置市場分析

空気分離装置市場規模は、2025年の59億3,000万米ドル、2026年の62億2,000万米ドルから2031年には80億8,000万米ドルに拡大し、2026年から2031年にかけてCAGR 5.36%を記録する見込みです。

半導体グレードの純度要件の急上昇、ブルー水素の建設拡大、および鉄鋼生産量の緩やかな回復が、単なる量的成長から仕様主導型契約へと需要をシフトさせています。超高純度窒素およびアルゴンは、3ナノメートル以下のノードにとって不可欠な投入物となっており、チップメーカーは商業供給に頼るのではなく、専用ユニットを同一敷地内に設置する傾向が強まっています。セメントおよびガラス分野における酸素燃料燃焼パイロットプロジェクト、ならびに継続的な窒素パージを必要とするLNG拡張が、ユーザー基盤を拡大しています。しかし、事業者は運営費の50〜70%を占める電力価格と、特に欧州において排出権価格がトン当たり80ユーロを超えるカーボンフットプリントに関する新たな規制プレミアムに対応しなければなりません。

主要レポートのポイント

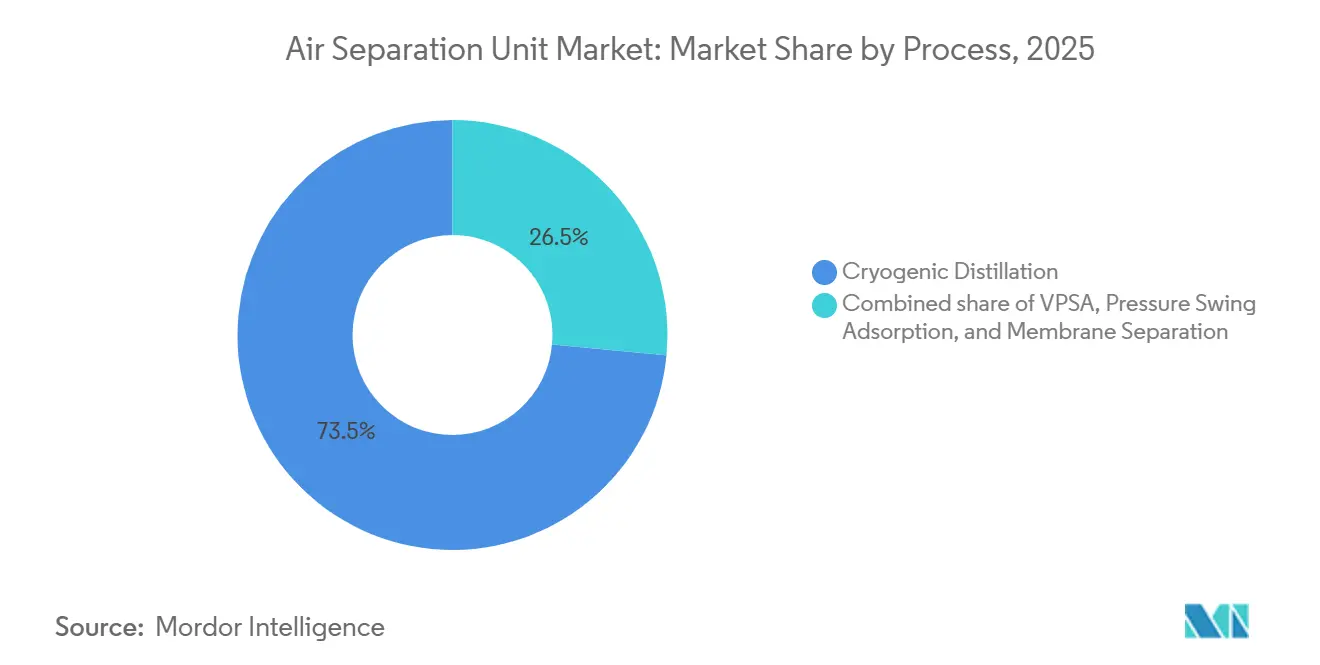

- プロセス別では、深冷蒸留が2025年に73.5%の収益シェアを占め、真空圧力スイング吸着は2031年に向けて8.9%のCAGRで拡大しています。

- ガス別では、窒素が2025年に空気分離装置市場シェアの43.3%を占め、酸素は2031年にかけて7.5%のCAGRで拡大する見通しです。

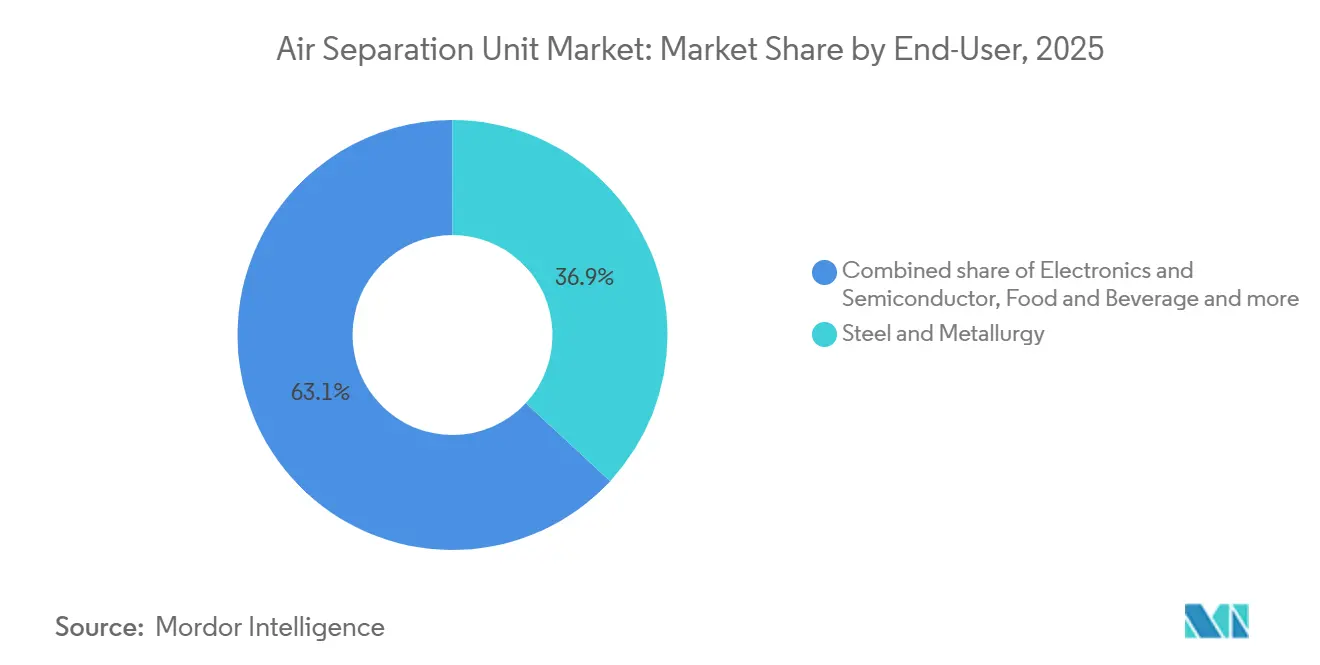

- エンドユーザー別では、鉄鋼・冶金が2025年に需要の36.9%を占めましたが、電子・半導体用途は2031年に向けて8.2%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋が2025年に価値の43.1%を占め、中東・アフリカ地域は見通し期間中に最速の6.6%のCAGRを記録する見込みです。

- Linde、Air Liquide、Air Productsの3社が2025年に1日当たり1,000トン超の新規設備の約60%を占め、適度に集中したサプライヤー環境を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の空気分離装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体グレードガス需要の急増 | +1.8% | 台湾、韓国、日本;米国アリゾナ州・オハイオ州への波及 | 中期(2〜4年) |

| 鉄鋼・化学分野の設備増強 | +1.2% | 中国、インド、ASEAN、サウジアラビア、UAE | 短期(2年以内) |

| 新型コロナウイルス感染症後の医療用O₂使用の構造的増加 | +0.7% | 世界規模、南アジアおよびサハラ以南アフリカに集中 | 長期(4年以上) |

| LNG・ブルー水素建設によるN₂・O₂需要 | +1.4% | サウジアラビア、UAE、カタール、米国ガルフコースト | 長期(4年以上) |

| 再生可能エネルギー駆動の空気分離装置および液体空気エネルギー貯蔵との統合 | +0.5% | 英国、ドイツ、カリフォルニア州、テキサス州 | 長期(4年以上) |

| 遠隔地産業向けモジュール式オンサイト小型空気分離装置 | +0.6% | オーストラリア、チリ、ペルー、南アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

半導体グレードガス需要の急増

半導体製造工場は2025年に超高純度窒素120万トンおよびアルゴン18万トンを消費しており、業界の生産能力は2027年まで年率6〜7%で拡大しています。[1]SEMI、「ワールドファブフォーキャスト」、semi.org TSMCのアリゾナ工場では、1ツール当たり1億5,000万〜2億米ドルのコストがかかる酸素不耐性プロセスである極端紫外線リソグラフィーをサポートするため、アルゴン純度99.9999%に対応したオンサイトユニットが必要です。[2]インド政府鉄鋼省、「鉄鋼生産統計2024年」、steel.gov.in Air Liquideは2028年までに電子部門のガスインフラに70億ユーロを充当し、台湾、韓国、米国の顧客サイトに専用プラントを設置しています。ゲートオールアラウンドアーキテクチャへの移行により、ウェーハ1枚当たりのアルゴン使用量が最大20%増加し、民生用電子機器サイクルが軟化した場合でも稼働率を維持します。純度プレミアムが40〜60%に達する仕様主導型契約は、従来の量的変動から収益を保護しています。

鉄鋼・化学分野の設備増強

インドは2030年までに年間粗鋼生産能力3億トンを目指しており、毎年2,500万〜3,000万トンの酸素需要が追加されます。JSWスチールのカルナータカ州における1日当たり2,200トンの深冷ユニットは、20年間の供給契約のもと2026年半ばに稼働開始します。中国では、製鉄所がスクラップ溶解率を高めるためにランシング技術を採用する中、電気炉への転換が酸素需要を維持しています。化学部門もこの勢いを反映しており、ExxonMobilとAir Liquideのベイタウン複合施設は2024年に水素・分解ユニットへの供給のため1日当たり9,000トンのプラントを追加しました。サウジアラムコの精製拡張は2027年までにさらに1日当たり1万2,000〜1万5,000トンの酸素を約束し、長期的な引き取り確実性を高めています。

新型コロナウイルス感染症後の医療用O₂使用の構造的増加

パンデミックにより、低・中所得国における酸素不足が70%に達することが明らかになりました。インドでは2021年から2024年の間に設置された16万2,000台のPSA発生装置が、従来シリンダーに依存していた年間30万トンの基盤を創出しました。[3]世界保健機関、「酸素アクセスと利用可能性レポート2025年」、who.int ナイジェリアの1億2,000万米ドルの国家酸素行動計画は、2027年までに三次病院へのオンサイトユニット設置を義務付け、年間2万トンを追加します。オンサイト生産は、輸送ロジスティクスが脆弱な地域において供給コストを最大60%削減します。ISO 13485の改訂により、病院用酸素発生装置が規制対象医療機器として扱われるようになり、恒久的な設備投資の配分が加速し、モジュール式真空PSAおよび小型深冷システムへの安定した需要が確保されています。

LNG・ブルー水素建設によるN₂・O₂需要

自熱改質は水素1トン当たり0.9トンの酸素を消費するため、空気分離は欧州のREPowerEUプランのもとで進む世界1,000万トンのブルー水素パイプラインの柱となっています。[4]国際エネルギー機関、「水素レポート2025年」、iea.org LindeとOCIのテキサス州における18億米ドルのブルーアンモニアプロジェクトは、2027年第4四半期の稼働開始を予定した1日当たり4,500トンのユニットを備えています。Air ProductsのサウジアラビアNEOM複合施設は、2026年の稼働開始後に年間108万トンの酸素を吸収します。LNG側では、500万トンの液化トレインごとに不活性化および冷却のために年間最大20万トンの窒素が必要であり、カタールエナジーのノースフィールド建設だけで150万〜200万トンの窒素需要が追加され、複数の中規模プラントに相当します。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深冷式空気分離装置の高い設備投資・エネルギー集約性 | -1.1% | 電力料金が1kWh当たり0.12米ドルを超える地域 | 短期(2年以内) |

| 電力価格変動リスク | -0.8% | ドイツ、英国、日本、オーストラリア | 中期(2〜4年) |

| カーボンフットプリント規制の強化 | -0.6% | 欧州連合、カリフォルニア州、中国における新興規制 | 長期(4年以上) |

| ろう付けアルミニウム熱交換器のサプライチェーンボトルネック | -0.4% | アジア太平洋および北米の組立バックログ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

深冷式空気分離装置の高い設備投資・エネルギー集約性

典型的な1日当たり2,000トンの施設は2億5,000万〜3億米ドルのコストがかかり、そのうち40〜45%はろう付けアルミニウム製コールドボックスハードウェアに充てられます。1標準立方メートルの酸素を生産するための電力需要は0.4〜0.6kWhであり、1kWh当たり0.08〜0.10米ドルの産業用料金では年間1,200万〜1,800万米ドルの電力コストが発生します。ドイツや日本のように料金が1kWh当たり0.14米ドルを超える地域では、プロジェクトの資金調達可能性を確保するために15〜20年間のテイクオアペイ契約が必要です。モジュール式真空PSAシステムは初期投資を20〜30%削減しますが、純度が90〜93%に制限されるため、より緩やかな仕様のプロセスへの展開に限定されます。24〜30ヶ月のプロジェクトリードタイムは実行リスクを高めており、Air Liquideは2024年に溶接・計装の労働力不足により3件の大型プロジェクトが6〜12ヶ月遅延したと報告しています。

電力価格変動リスク

欧州の卸売電力は2025年にメガワット時当たり80〜100ユーロで推移し、2019〜2020年水準の2倍となり、ヘッジされた供給を持たない事業者のマージンを15〜20ポイント圧迫しています。再生可能エネルギーとの共同立地は緩和策を提供しており、マンチェスターにあるHighview Powerの50メガワット液体空気貯蔵プラントは、風力発電によるオフピーク時間帯にガスを生産し、ピーク価格時に貯蔵エネルギーを放出することで、正味電力コストを25〜30%削減しています。このようなアービトラージモデルには流動的な翌日渡し市場が必要であり、欧州、オーストラリア、および一部の米国州の自由化されたグリッドへの適用に限定されます。中国やインドのような規制市場では、固定料金により事業者は価格上昇に完全にさらされ、投資意欲を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセス別:深冷の優位性がベースロードを支える

深冷蒸留は2025年の価値の73.5%を占め、空気分離装置市場を統合型鉄鋼・石油化学サイトへのバックボーンサプライヤーとして強化しています。深冷システムの空気分離装置市場規模は、複雑な引き取りプロファイルに対応するマルチプロダクト出力に支えられ、5.1%のCAGRで拡大する見込みです。1日当たり2,000トン超の深冷プラントは、酸素・窒素・アルゴンの量がスケールメリットを正当化する統合複合施設に対応しています。希ガス回収ユニットを同一敷地内に設置することで、高いネオンおよびキセノン価格を活用し、韓国および台湾の事業者に年間3,000万〜4,000万米ドルの収益源を追加しています。Air Productsが特許を持つ構造充填塔はエネルギー消費を10〜15%削減し、モジュール技術に対する競争力を高めています。

真空圧力スイング吸着は8.9%のCAGRで拡大し、市場平均を3.5ポイント上回っています。1日当たり50〜200トンのコンテナ型真空PSAスキッドは、電力網の電力が乏しくディーゼルプレミアム価格が1kWh当たり0.25米ドルを超える西オーストラリアおよびチリのアタカマ砂漠の鉱山サイトに適しています。Lindeのモジュール式ラインは1標準立方メートルの酸素当たり0.3〜0.4kWhを提供し、500トン未満の規模で25〜35%の効率向上を実現しています。膜分離は2025年収益の5%未満であり、設置面積が重要なオフショアプラットフォームに対応しています。HoneywellのUOP Polybed PSAは、カタール石油のガス処理トレインに40バールで99.9%の窒素を供給し、下流の圧縮機を不要にして設置コストを20〜25%削減しました。

ガス別:酸素の加速がエネルギー転換を反映

窒素は2025年に43.3%の収益を維持しましたが、ブルー水素・酸素燃料セメント・ガラスパイロットが増加する中、酸素は2031年に向けてより速い7.5%のCAGRで推移しています。計画中の水素生産能力が実現すれば、酸素単独の空気分離装置市場規模は2031年までに30億米ドルに達する可能性があります。ブルー水素1トンには0.9トンの酸素が必要であり、2030年までに世界で1億トンの水素が目標とされる中、酸素需要は年間9,000万トンに達する可能性があります。アルゴンは価値の約8〜10%を占め、ステンレス鋼プロセスのアルゴン酸素脱炭素炉への移行によりクロム損失を削減し収率を向上させることで6.5%成長しています。希ガスは体積シェアが2%未満にもかかわらず収益の6%を占めており、2024年のウクライナ供給混乱以降のネオン不足が日本・韓国・台湾での新たな精製トレインを促進し、地域の自給率を向上させています。

エンドユーザー別:電子・半導体が鉄鋼の成長軌道を追い越す

鉄鋼・冶金は2025年の売上の36.9%を占めましたが、高炉設備投資の鈍化により4.1%のCAGRにとどまっています。電子・半導体ガスの引き取りは、99.9999%純度に対する40〜60%の価格プレミアムを反映して年率8.2%で成長しています。電子・半導体の空気分離装置市場シェアは、アリゾナ州・オハイオ州・グジャラート州のメガファブが全稼働に達するにつれ、2031年までに15%を超える可能性があります。化学・石油化学は需要の18〜20%を占め、水素収率を8〜12%向上させる酸素富化改質の採用により5.5%で拡大しています。ヘルスケア需要は依然として量の6〜8%にすぎませんが、2024〜2025年に二桁成長を記録し、WHO指針が50床を超える施設のオンサイト生産を推奨する中、高水準を維持する見込みです。

地域分析

アジア太平洋は2025年の価値の43.1%を占め、中国の10億2,000万トンの鉄鋼生産とインドのガスインフラ設備投資の30〜40%を還付する100億米ドルの半導体インセンティブに支えられています。Yingde GasesやSichuan Air Separationなどの地域専門企業は、中規模プロジェクトで納期を12〜18ヶ月に短縮し、グローバル大手を圧迫しています。北米は収益の約22%を占め5.8%成長しており、TSMCおよびIntelサイトの統合ガスシステムに資金を提供するCHIPSおよび科学法の527億米ドルの補助金プールに支えられています。ExxonMobilとAir LiquideのベイタウンプラントはLNG精製統合シナジーを示しており、商業ガス購入を95%削減しています。

欧州は需要の18〜20%を占め、高い電力料金と80〜90ユーロの炭素価格がマージンを圧迫する中4.2%で拡大していますが、REPowerEUの国内水素1,000万トン目標が新規設備を支えています。中東・アフリカは最速の6.6%のCAGRを達成しています。Air Productsの84億米ドルのNEOM複合施設だけで15基の大型深冷ユニットが必要であり、ADNOCのルワイス増強は2024年に1日当たり3,500トンの需要を追加しました。南米は価値の4〜5%を占め、ブラジルの鉄鋼近代化とチリの真空PSA展開により5%成長しています。オーストラリアおよびニュージーランドは控えめな3〜4%のシェアを占め、LNGプロジェクトがパイプライン不活性化のための窒素需要を増加させる中6%拡大しています。

競合環境

サプライヤーの構成は適度に集中しています。Linde、Air Liquide、Air Productsの3社が2025年に1日当たり1,000トン超の新規設備の60%弱を占めました。各社は90〜95%の稼働率をもたらす長期オンサイト契約を重視しており、Air Liquideの70億ユーロの電子部門プログラムがこのトレンドを裏付けています。Lindeの2024年における台湾系販売代理店への出資は、単一の汚染事象が100億〜150億米ドルのファブを停止させる可能性がある最終段階の純度管理を強化しています。Air Productsの構造充填技術は、1日当たり2,000トンのサイトで年間200万〜300万米ドルの節約に相当する1標準立方メートルの酸素当たり0.38〜0.42kWhのエネルギー消費を実現しています。

地域の競合他社はサイクルタイムの差異を活用しています。中国のYingde Gasesとインドのインドックス・エア・プロダクツは中規模ユニットで12〜18ヶ月の納期受注を獲得し、Messerは中央欧州での近接性を活かしています。Universal Industrial Gasesなどのモジュール式真空PSA専門企業は2024〜2025年に40台以上のコンテナ型システムを出荷し、設置コストを30〜40%削減して遠隔地鉱山でのニッチを開拓しています。ろう付けアルミニウム熱交換器のサプライチェーンボトルネックが続いており、Hangzhou Hangyangの新しい真空ろう付け炉は2027年までにアジア太平洋のリードタイムを16ヶ月から12ヶ月に短縮することを目指しています。

ホワイトスペースの機会は再生可能エネルギー駆動プラントに集中しています。Highview Powerのマンチェスタープロジェクトは深冷分離と液体空気貯蔵を組み合わせ、メガワット時当たり30〜40ポンドのスプレッドを獲得し、現在300メガワットのパイプライン容量で複製されている輸出可能なテンプレートを提供しています。

空気分離装置産業のリーダー企業

Linde AG

Messer Group GmbH

Air Liquide SA

Air Products and Chemicals, Inc.

Nippon Sanso Holdings(Taiyo Nippon Sanso)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Air Liquideは、日本の三菱マテリアル向けの新規空気分離装置および複数の電子部門契約を含む過去最高の45億ユーロの投資バックログを報告しました。

- 2025年2月:Lindeは2024年に59件の小規模オンサイトプロジェクトを受注し、電子部門および脱炭素化サイトに64基のECOVAR®プラントを追加したと発表しました。

- 2024年12月:PKU Pioneerは、年間10万トンのジメチルカーボネートラインに対応するPSA-CO精製技術の初の米国輸出受注を獲得しました。

- 2024年10月:Lindeはインドネシア最大の空気分離装置、PT Freeportの製錬所向け1億2,000万米ドルの酸素・窒素プラントの操業を開始しました。

世界の空気分離装置市場レポートの範囲

空気分離装置(ASU)は、深冷または非深冷蒸留によって大気から窒素・酸素・アルゴンなどのガスを抽出するために使用される装置です。

空気分離装置市場は、プロセス、ガス、エンドユーザー、地域別にセグメント化されています。プロセス別では、深冷蒸留、圧力スイング吸着、真空PSA、膜分離にセグメント化されています。ガス別では、窒素、酸素、アルゴン、希ガスにセグメント化されています。エンドユーザー別では、化学産業、石油・ガス産業、その他のエンドユーザーにセグメント化されています。レポートは主要地域における空気分離装置市場の市場規模と予測もカバーしています。レポートは上記のすべてのセグメントについて米ドルの価値ベースで市場規模を提供しています。

| 深冷蒸留 |

| 圧力スイング吸着(PSA) |

| 真空PSA(VPSA) |

| 膜分離 |

| 窒素 |

| 酸素 |

| アルゴン |

| 希ガス(Ne、Kr、Xe) |

| 鉄鋼・冶金 |

| 化学・石油化学 |

| 石油・ガス・精製 |

| ヘルスケア・医療 |

| 電子・半導体 |

| 食品・飲料 |

| エネルギー・発電 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| プロセス別 | 深冷蒸留 | |

| 圧力スイング吸着(PSA) | ||

| 真空PSA(VPSA) | ||

| 膜分離 | ||

| ガス別 | 窒素 | |

| 酸素 | ||

| アルゴン | ||

| 希ガス(Ne、Kr、Xe) | ||

| エンドユーザー別 | 鉄鋼・冶金 | |

| 化学・石油化学 | ||

| 石油・ガス・精製 | ||

| ヘルスケア・医療 | ||

| 電子・半導体 | ||

| 食品・飲料 | ||

| エネルギー・発電 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

空気分離装置市場の2031年における予測値はいくらですか?

空気分離装置市場は2031年までに80億8,000万米ドルに達する見込みです。

最も急速に拡大しているエンドユーザーセクターはどこですか?

電子・半導体プラントは2031年にかけて8.2%のCAGRで成長しており、全セクターの中で最も速い成長を示しています。

全体需要における深冷蒸留の規模はどのくらいですか?

深冷蒸留は2025年収益の73.5%を占め、支配的なプロセス技術であり続けています。

半導体ファブがオンサイトガスプラントを建設する理由は何ですか?

先端ノードには純度99.9999%のアルゴンおよび窒素が必要であり、専用オンサイトユニットにより汚染リスクとトラック輸送リスクが排除されます。

2031年に向けて最も高い成長率を記録する地域はどこですか?

中東・アフリカ地域は主に大規模水素プロジェクトにより、最速の6.6%のCAGRを記録する見込みです。

電力コストはプロジェクトの実現可能性にどのような影響を与えますか?

深冷プラントでは電力が運営費の最大70%を占めるため、1kWh当たり0.12米ドルを超える料金では資金調達を確保するために長期テイクオアペイ契約が必要です。

最終更新日: