テレフタル酸ジメチル(DMT)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

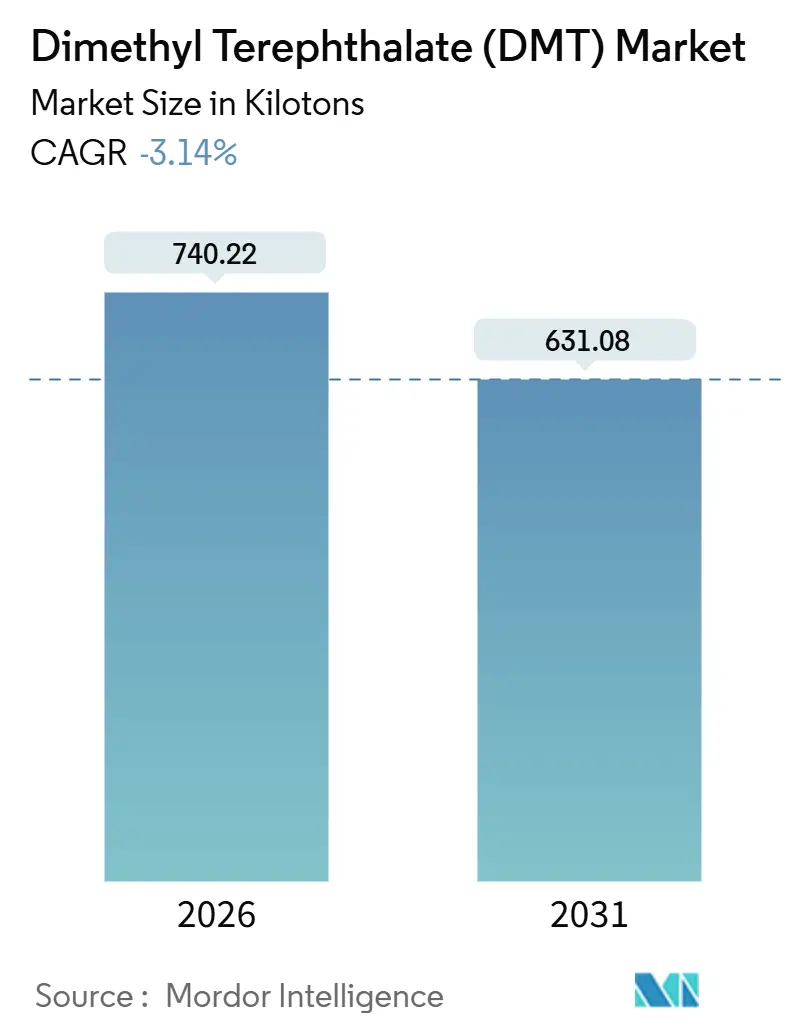

| 市場取引高 (2026) | 740.22 キロトン |

| 市場取引高 (2031) | 631.08 キロトン |

| 成長率 (2026 - 2031) | -3.14% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるテレフタル酸ジメチル(DMT)市場分析

テレフタル酸ジメチル(DMT)市場規模は2026年に740.22キロトンと推定され、予測期間(2026年-2031年)中に年平均成長率-3.14%で2031年には631.08キロトンまで減少すると予想されます。ヨーロッパでの高い運営コスト、中国での大規模PTA設備の稼働開始、メタノール価格の変動が需要の侵食を続けていますが、化学リサイクル投資とニッチなコポリマー用途が体積損失の下限を支えています。アジア太平洋地域が最大の需要中心地であり続け、北アメリカはメタノリシスによる循環型DMTに軸足を移し、ヨーロッパは低炭素エネルギーと可能なCBAM保護を通じた競争力を模索しています。競争激化は中程度で、レガシー工場の閉鎖、統合ポリエステル・チェーンの統合、革新企業のリサイクルまたはバイオ由来中間体への資本投入が続いています。その結果、テレフタル酸ジメチル市場は、バージン需要の構造的減少と循環バリューチェーンでの選択的回復力という二重の物語を歩んでいます。

主要レポートのポイント

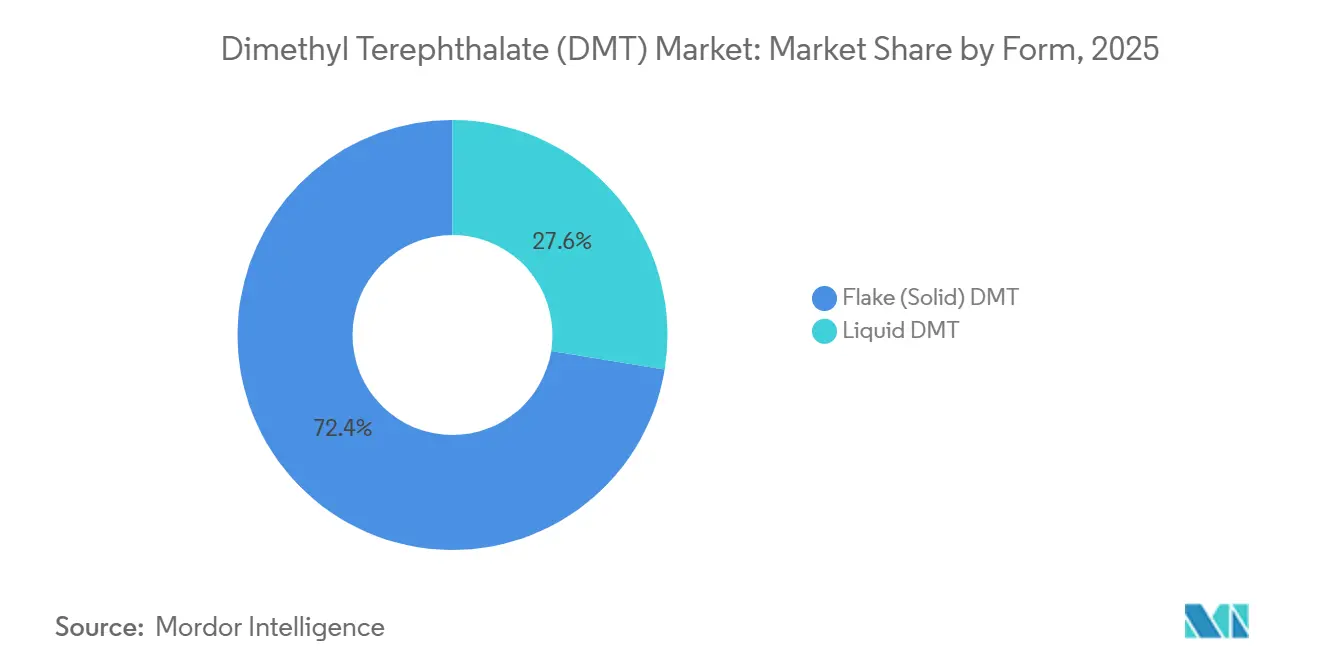

- 形態別では、フレーク固体が2025年にテレフタル酸ジメチル市場シェアの72.44%を獲得し、2031年まで-2.43%の年平均成長率で縮小しています。

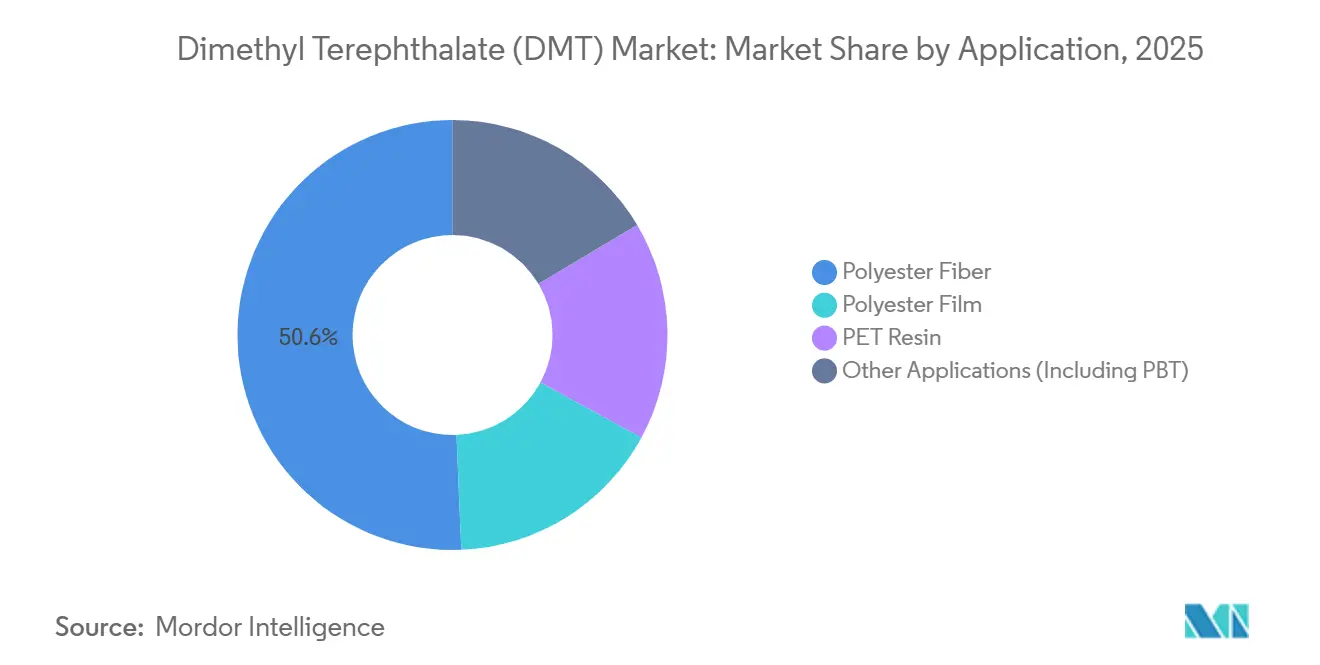

- 用途別では、ポリエステル繊維が2025年にテレフタル酸ジメチル市場規模の50.65%を占め、PET樹脂は2031年まで-1.95%の最もマイナス幅の少ない年平均成長率を記録しています。

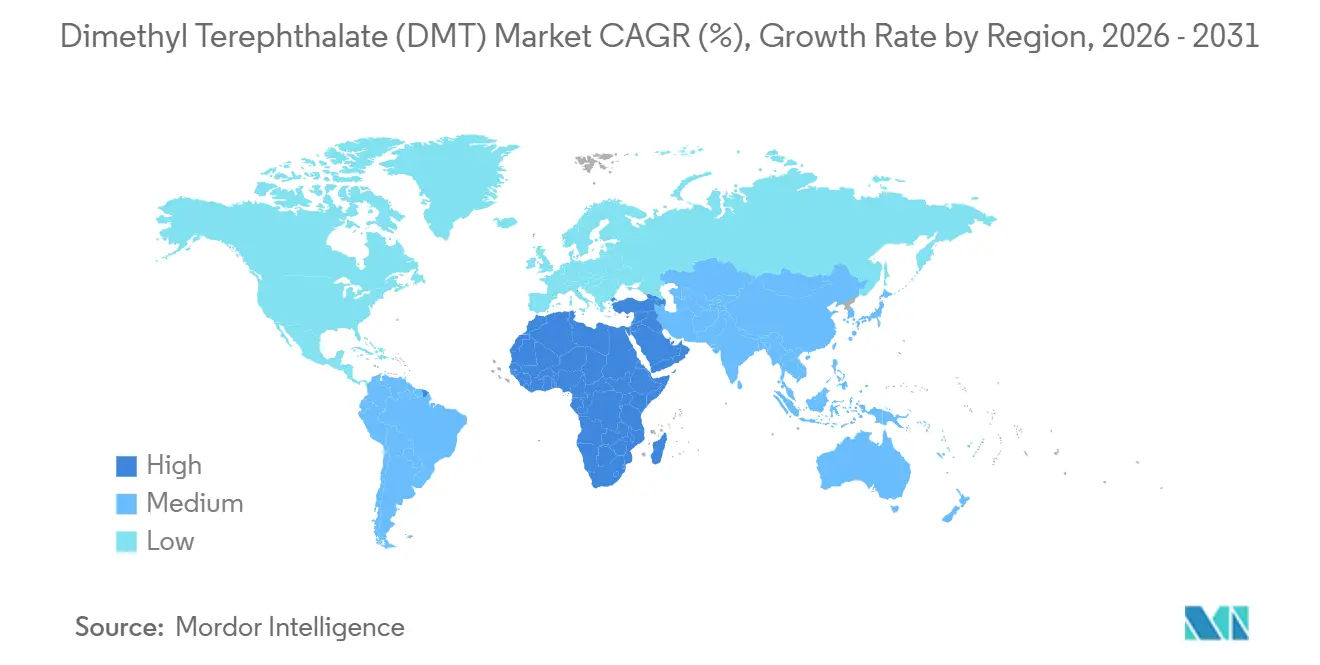

- 地理別では、アジア太平洋地域が2025年にテレフタル酸ジメチル市場の収益シェア51.85%を維持し、中東・アフリカが2031年まで-1.72%の年平均成長率で最もマイナス幅の少ない地域的軌道を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルテレフタル酸ジメチル(DMT)市場のトレンドと洞察

促進要因のインパクト分析

| 促進要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| PETとPBTの需要回復 | +0.8% | アジア太平洋、北アメリカ | 中期(2-4年) |

| アジアでのポリエステル繊維消費 | +0.6% | アジア太平洋(中国、インド、ASEAN) | 短期(≤2年) |

| 包装軽量化イニシアティブ | +0.4% | グローバル、北アメリカとEUがリード | 中期(2-4年) |

| r-DMTを供給する化学リサイクルルート | +0.5% | 北アメリカ、ヨーロッパ、アジア太平洋への波及 | 長期(≥4年) |

| 地域DMTを支持するEU炭素国境価格設定 | +0.3% | ヨーロッパ、アジア太平洋の輸出への間接的効果 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

PETとPBTの需要回復

ブランドオーナーが循環コンテンツ目標を採用する中、PET包装需要は安定化し、PBT は難燃性精密成形を必要とする自動車コネクターで体積を増加させています。EastmanとRumpkeのパートナーシップは、不透明で着色されたPET廃棄物の100%をKingsport分子リサイクル装置の原料として保証し、循環ループがPET安定性を支える方法を例示しています。漸進的なPET成長は軽量化によって失われる樹脂強度を部分的に相殺し、特殊フィルムにおけるDMTベース中間体への原料プルを維持しています。同時に、PBTの電気自動車アーキテクチャでの仕様勝利は、DMTコポリマー化学のニッチな機会を創出しています。これらのトレンドが合わさって、テレフタル酸ジメチル市場の年平均成長率に0.8パーセントポイントの適度な押し上げをもたらしています。

アジアでのポリエステル繊維消費

中国のポリエステル工場は、アパレル輸出の回復に伴い2025年5月に90%の稼働率で運転し、インドとASEAN諸国はニアショアリング注文を取り込むために紡糸能力を増強しました。これらの地域の小規模なエステル交換装置は、PTA直接エステル化への改造資本が不足しているため、依然としてDMTに依存しています。それにもかかわらず、江蘇、浙江、福建で建設中の見出し的なPTA大型プロジェクトがコストギャップを拡大し、DMTから着実に原料を奪い取っています。高容量PTA繊維とより小規模工場でのDMTの足場の二極化により、長期減少を逆転させそうにない0.6パーセントポイントの年平均成長率クッションがもたらされています。

包装軽量化イニシアティブ

グローバルブランドオーナーは平均PETボトル重量を削減しリサイクル含有量を増加させ、絶対樹脂需要を削減する一方で品質仕様を引き上げる動きです。消費後PETをモノマーに戻す分子リサイクルプラットフォームは、食品接触基準を満たすバージングレードポリマーを供給し、r-DMT中間体への需要を維持しています。EastmanのNormandy施設は機械的完成前にフェーズ1容量の80%をカバーするオフテイクを確保し、循環原料への市場需要を実証しました。したがって軽量化は、バージントン数よりも付加価値のあるリサイクルDMTに向けて収益ミックスをシフトし、テレフタル酸ジメチル市場軌道に0.4パーセントポイントの正のインパクトを与えています。

r-DMTを供給する化学リサイクルルート

メタノリシスは廃棄ポリエステルをテレフタル酸ジメチルとエチレングリコールに変換し、クローズドループ包装ソリューションを可能にします。年間110,000トン用に設計されたKingsport工場は、2024年に7,500万米ドルの増分EBITDAをもたらすと予測され、EastmanはLongviewで同様の規模の装置について米国エネルギー省の支援を交渉しています。Teijin FrontierのBHET触媒はエネルギー効率的な代替手段を提供し、地理的採用の可能性を広げています。回収ネットワークが成熟するにつれ、リサイクルDMTはバージン原料の一部を置き換える可能性があり、テレフタル酸ジメチル市場の長期成長曲線を0.5パーセントポイント押し上げています。

阻害要因のインパクト分析

| 阻害要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| DMTに対するPTAのコスト優位性 | -2.1% | グローバル、アジア太平洋で最も顕著 | 短期(≤2年) |

| パラキシレンとメタノールの価格変動 | -1.3% | グローバル、アジア太平洋と北アメリカで深刻 | 短期(≤2年) |

| 厳格化されたメタノールVOC規制 | -0.6% | 北アメリカ、ヨーロッパ、中国で台頭 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

DMTに対するPTAのコスト優位性

年間300万トンを超える単一系列PTA工場は比類のない単位コストを実現し、DMTルートをマージンに押しやります。Sinopecの江蘇複合体はこの規模の経済を例示し、Teijinは内部DMT能力を休止した後、175億円の営業利益向上を実現しました。リサイクルコンテンツの追い風にもかかわらず、容赦のないPTAコスト優位性がテレフタル酸ジメチル市場の年平均成長率から2.1パーセントポイントを除去しています。

厳格化されたメタノールVOC規制

米国EPA規則40 CFR 60.112cはメタノール貯蔵のための蒸気回収システムを義務付け、数百万ドルの改造を要求しています。類似の政策がEU産業排出指令の更新と選択された中国の省に現れています。コンプライアンスコストは小規模なエステル化装置にペナルティを課し、より大きな排出制御された資産への統合を促進しています。これらのアップグレードは、テレフタル酸ジメチル市場見通しに-0.6パーセントポイントの圧迫を課しています[1]United States Environmental Protection Agency, "National Emission Standards for Storage Vessels," epa.gov 。

セグメント分析

形態別:固体フレークが物流優位性を維持

固体フレーク製品は2025年にテレフタル酸ジメチル市場シェアの72.44%を占め、2031年まで-2.43%の年平均成長率で縮小し、液体グレードを上回る性能を示すと予測されています。より低い蒸気圧はVOC損失を最小化し、フレークは貨車とFIBCバルクバッグで便利に輸送され、溶融供給システムを持たない小規模ポリエステル工場での役割を強化しています。対照的に、液体DMTはより高い輸送と安全コストを発生させ、直接配管が包装工程を排除する統合複合体への取り込みを制限しています。リサイクルDMT容量が増強されるにつれ、結晶化ループは本質的に固体出力をもたらし、フレークの優位性をさらに固定化します。しかし、フレーク体積でさえ最終的にはPTA代替と共に縮小し、メタノリシスが2028年までに規模を達成した場合にのみセグメントの安定化が残されます。そのシナリオでは、固体フレークのテレフタル酸ジメチル市場規模は450キロトン近くで安定する可能性があります。

液体グレードは、新しいPTA系列が隣接する溶融供給需要を根絶するため、より急峻な減少に直面しています。ホットメルト貯蔵タンクの規制精査は設備投資のハードルを上げ、物流プロバイダーは老朽化した加熱タンク車両の引退を求めています。デュアルフォーム機能を持つ生産者は、スポット販売に向けてフレークへの出力をますます傾け、液体DMTを専属重合後方統合に追いやっています。これらの動態を考慮すると、液体のシェアは2031年までに低下すると予想され、縮小するテレフタル酸ジメチル市場においてもフレークがデフォルトのエステル交換供給としての地位を固めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:繊維が依然としてリード、樹脂の減少が緩和

ポリエステル繊維は2025年にテレフタル酸ジメチル市場の50.65%を占めましたが、大容量の中国紡糸ラインがPTA直接エステル化を支持するため、このセグメントは引き続き基盤を失います。インド、ベトナム、パキスタンの改造資本を欠く小規模工場は残存DMT需要を維持しますが、規模での減耗を相殺することはできません。PET樹脂は対照的に、循環包装へのブランドコミットメントに支えられ、最も遅いペースで縮小し、-1.95%の年平均成長率を記録しています。メタノリシスを使用する分子リサイクル工場はDMTをボトルグレードポリマーに戻し、バージン供給の侵食を減速させています。

特殊ポリエステルフィルムとポリブチレンテレフタレートは小さな体積を占めますが、差別化された成長プロファイルを示します。フィルム需要はフレキシブル包装でのポリプロピレン競争により侵食され、PBTは車両と民生用電子機器での電化と小型化トレンドから利益を得ています。PBTは漸進的なトン数を追加しますが、絶対ベースは控えめなままで、総テレフタル酸ジメチル市場勢いへの実質的な影響を制限しています。最終的に、用途多様化は全体的な収縮軌道を減速させますが、停止させることはありません。

地理分析

アジア太平洋地域は2025年にテレフタル酸ジメチル市場シェアの51.85%を維持し、中国、インド、東南アジア全域の根深いポリエステル繊維クラスターに牽引されています。中国東海岸沿いの大型PTA建設がDMT供給を置き換えていますが、工場がレガシーラインを運営したり、国内メタノリシスパイロットからリサイクルフレークを消費したりする場所では、エステル交換のポケットが持続しています。インドは、中規模プレーヤーが資本集約的なPTA改造を延期し、対応可能なDMTプールを維持しているため、回復力を示しています。インドネシアとタイの新興リサイクルプロジェクトも地域需要を再生する可能性がありますが、2028年以降のタイムラインは暫定的なままです。これらの要因を総合すると、最高の絶対体積を提供しますが、テレフタル酸ジメチル市場の減少に実質的に寄与しています。

北アメリカは限定的なバージンDMT容量を保持していますが、EastmanのKingsportと計画中のLongviewサイトに固定された化学リサイクルの震源地となっています。これらの工場は混合色PET廃棄物をr-DMTに変換し、食品接触樹脂と特殊コポリマーを供給しています。しかし、メキシコ湾岸沿いでの繰り返し停止後、メタノール供給は逼迫したままで、運営者を原料スパイクにさらしています。カナダとメキシコは主に米国からの輸入と時折のアジア太平洋スポット貨物に依存し、物流コストが裁定決定に影響しています。

ヨーロッパは、IndoramaがロッテルダムPTA-PET複合体の閉鎖意図を発表した後、最も急激な構造的後退を経験しました。2022年のOxxynovaのドイツDMT工場閉鎖は地域生産をさらに枯渇させました。しかし、ヨーロッパは最終的に地域DMTセグメントを保護する可能性のある規制レバーの先駆者でもあります。有機化学物質へのCBAM拡張の将来性と、中国PETへのアンチダンピング関税が合わさって、残存生産者にニッチな競争ウィンドウを与える可能性があります。EastmanのNormandyプロジェクトは再生可能電力と原料供給者への近接性を活用し、ヨーロッパのテレフタル酸ジメチル市場参加者がグリーンエネルギー、循環供給、特殊グレードを組み合わせることで依然として繁栄できるモデルを体現しています。

南アメリカと中東・アフリカは小さいながらも戦略的に重要なままです。低コスト原料に支えられた中東PTA追加は、特殊ポリエステルコポリマー向けの控えめなDMTプルを生成しています。アフリカの新生包装セクターは湾岸サプライヤーからボトルグレード樹脂を輸入し、時折地域PBTコンパウンディング用にDMTを調達しています。ブラジル、アルゼンチン、南アメリカの近隣市場は国内DMT資産を欠き、アジア太平洋の出荷に依存し、体積を運賃変動と通貨下落に敏感にしています。

競争環境

市場集中度は中程度で、10社未満の生産者が能力の大部分をコントロールしていますが、名簿は縮小しています。Teijinは2015年に内部DMT生産から撤退し、PTA調達に資本を再配分し、大幅なコスト削減を実現しました[2]Teijin Limited, "Polyester chain consolidation yields cost savings," teijin.com 。Indoramaのロッテルダム撤退は高コスト地域での合理化を強調し、Oxxynovaのドイツ閉鎖はスタンドアロンでの限定的競争力を浮き彫りにしています。Sinopecなどのアジアコングロマリットは主にPTA大型プロジェクトに軸足を移し、ニッチまたは専属DMT事業のみを維持しています。

Eastmanはリサイクル中心戦略の先頭に立ち、年間400,000トンを超える能力を集計する3つの分子リサイクルラインに22.5億米ドル以上をコミットしています。これらの工場は循環ポリマー向けのr-DMTとBHETを生成し、低炭素含有量に対して支払う意思のあるプレミアム顧客をターゲットにしています。いくつかの日本と韓国のコングロマリットも同様の解重合を探求していますが、ほとんどはパイロットスケールのままです。

小規模なインドとASEAN企業は、依然としてエステル交換装置を運営するポリエステル工場にサービスを提供することで地域的存在感を維持しています。彼らの生存は、柔軟な原料調達、低オーバーヘッド、厳格化するVOC規則を満たす選択的アップグレードにかかっています。ニッチなヨーロッパサプライヤーは医薬品グレードと高純度DMTに焦点を当て、厳格な品質基準と短いサプライチェーンを活用しています。全般的に、下流ポリエステルまたは上流メタノールへの統合は、スタンドアロンマーチャント生産者がマージン圧縮と厳格な環境コンプライアンスに直面する中で、防御的な堀を提供しています。

テレフタル酸ジメチル(DMT)業界リーダー

-

Eastman Chemical Company

-

SASA

-

OXXYNOVA GmbH

-

SK chemicals

-

Mogilevkhimvolokno

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Loop Industriesは、計画されているInfinite Loop India施設からLoop DMT(テレフタル酸ジメチル)を供給するためTaro Plastとオフテイク契約を締結しました。Loop DMTは自動車と特殊ポリマー用途で利用され、Taro Plastがこの100%リサイクル製品をポートフォリオに組み込む最初の企業となります。

- 2024年3月:Loop IndustriesとEster Industries Ltd.は、インドにInfinite Loop製造施設を設立する合弁協定を発表しました。この施設は、従来の機械的PETリサイクル方法に比べて顕著な利点を提供するInfinite Loopテクノロジーを使用して、リサイクルテレフタル酸ジメチル(rDMT)を生産します。

グローバルテレフタル酸ジメチル(DMT)市場レポートスコープ

テレフタル酸ジメチルは、テレフタル酸のカルボキシ基とメタノールの正式な縮合から生じるジエステルです。ポリエステルと工業用プラスチック製造で広く使用される主要成分です。メチルエステル、ジエステル、フタレートエステルです。テレフタル酸と機能的に関連しています。

テレフタル酸ジメチル市場は形態、用途、地理別に分類されています。形態別では、市場はフレーク(固体)DMTと液体DMTに分類されています。用途別では、市場はポリエステルフィルム、ポリエステル繊維、PET樹脂、その他の用途に分類されています。レポートはまた、主要地域の15カ国におけるテレフタル酸ジメチルの市場規模と予測もカバーしています。各セグメントについて、市場規模算定と予測は体積(トン)ベースで実施されています。

| フレーク(固体)DMT |

| 液体DMT |

| ポリエステル繊維 |

| ポリエステルフィルム |

| PET樹脂 |

| その他の用途(PBTを含む) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ヨーロッパのその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 形態別 | フレーク(固体)DMT | |

| 液体DMT | ||

| 用途別 | ポリエステル繊維 | |

| ポリエステルフィルム | ||

| PET樹脂 | ||

| その他の用途(PBTを含む) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ヨーロッパのその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

2031年のテレフタル酸ジメチルの予測グローバル体積は何ですか?

テレフタル酸ジメチル市場規模は2031年までに631.08キロトンに達すると予測されています。

最も遅い収縮を示している用途セグメントはどれですか?

循環包装プログラムが需要を支える中、PET樹脂が2031年まで-1.95%の年平均成長率で最もマイナス幅の少ない軌道を示しています。

固体フレークが液体グレードより好まれる理由は何ですか?

フレークはより低い蒸気圧、より簡単なバルク物流、下流重合との優れた互換性を提供し、2025年に72.44%のシェアを維持しています。

EU炭素国境価格設定は生産者にどのような影響を与えますか?

有機化学物質へのCBAM拡張は高炭素輸入品に課徴金を課し、再生可能エネルギーで製造されたヨーロッパDMTのコストポジションを改善する可能性があります。

最終更新日: