ジメチルホルムアミド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

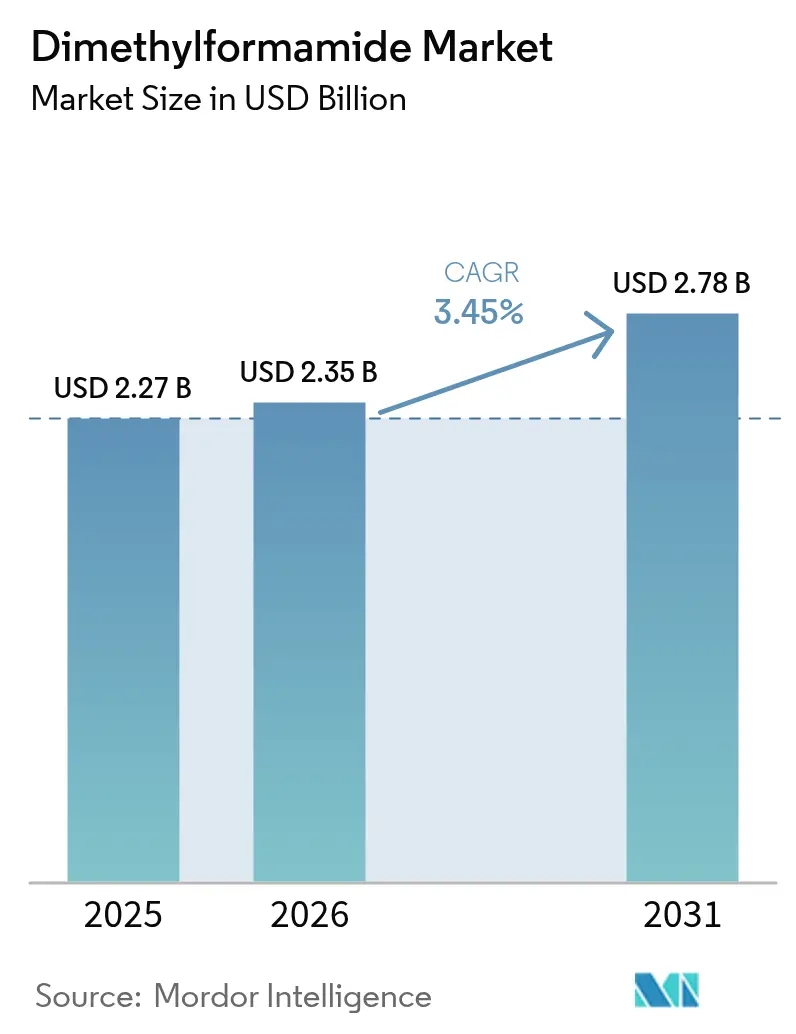

| 市場規模 (2026) | 2.35 十億米ドル |

| 市場規模 (2031) | 2.78 十億米ドル |

| 成長率 (2026 - 2031) | 3.45% CAGR |

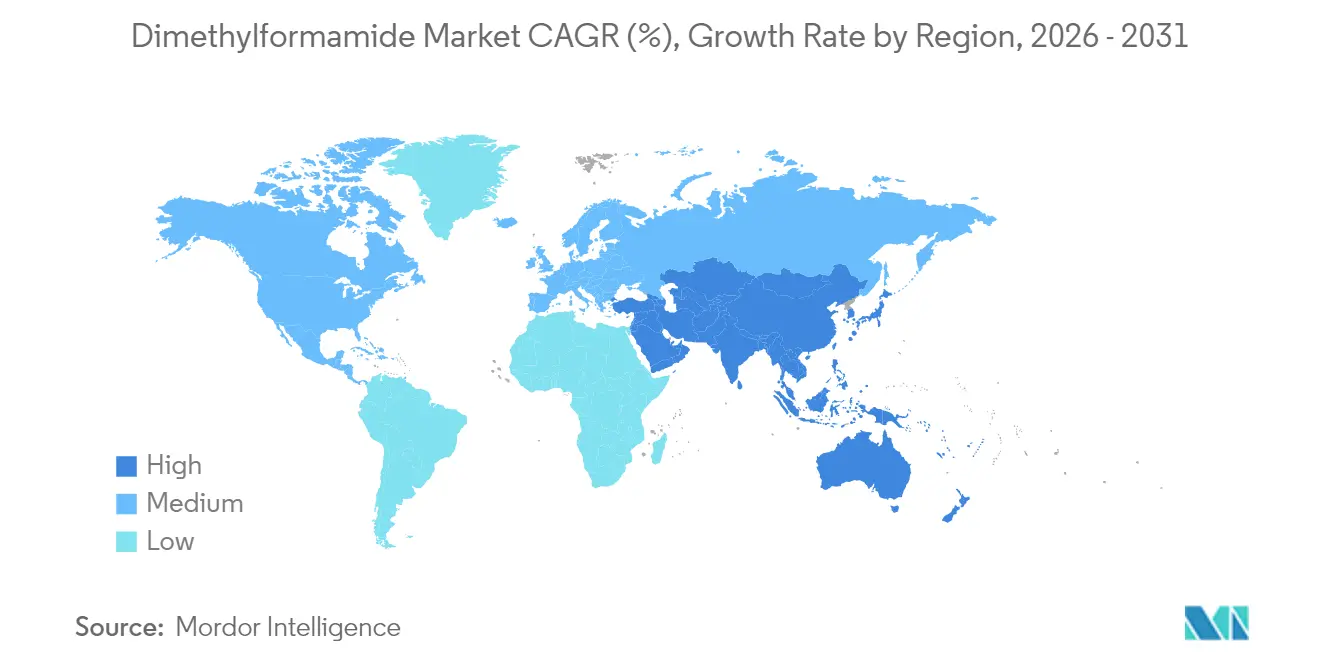

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジメチルホルムアミド市場分析

2026年のジメチルホルムアミド市場規模は23億5,000万USDと推定され、2025年の22億7,000万USDから成長し、2031年には27億8,000万USDに達する見込みで、2026年から2031年にかけてCAGR 3.45%で成長しています。ジメチルホルムアミド(DMF)の極性非プロトン性という性質が、効率的なポリマー溶解、ペプチド合成、および高性能バッテリー電解質の調製を可能にすることから、採用率は引き続き堅調に推移しています。アジア太平洋地域における化学基盤の拡大、とりわけインドにおけるDMF新規生産能力の増強は、北米の単一生産者構造がバイヤーに集中リスクをもたらす中、地域の供給安全保障を強化しています。フレキシブルOLEDフィルムおよびリチウムイオン電池電解質からの需要追い風も生じており、DMFの低粘度とLiイオンとの強い配位性がデバイス効率を向上させています。欧州における規制の精査は、急激な需要減少を引き起こすよりも、精製への投資や環境に優しい代替品の研究を加速させており、既存企業はスペシャリティグレードおよびバーティカルインテグレーションを通じてマージンを維持しています。

主要レポートのポイント

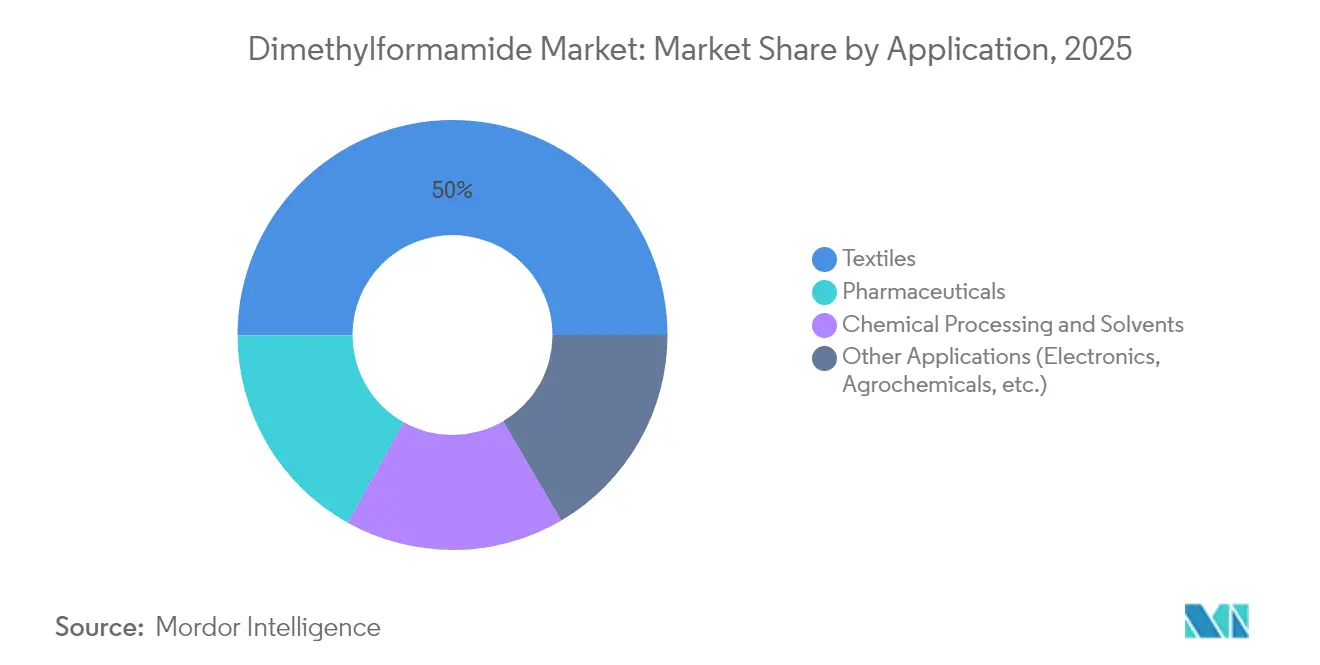

- 用途別では、繊維がジメチルホルムアミド市場シェアの50.02%を2025年に維持した一方、医薬品が2031年までに最も高い4.42%のCAGRを記録しました。

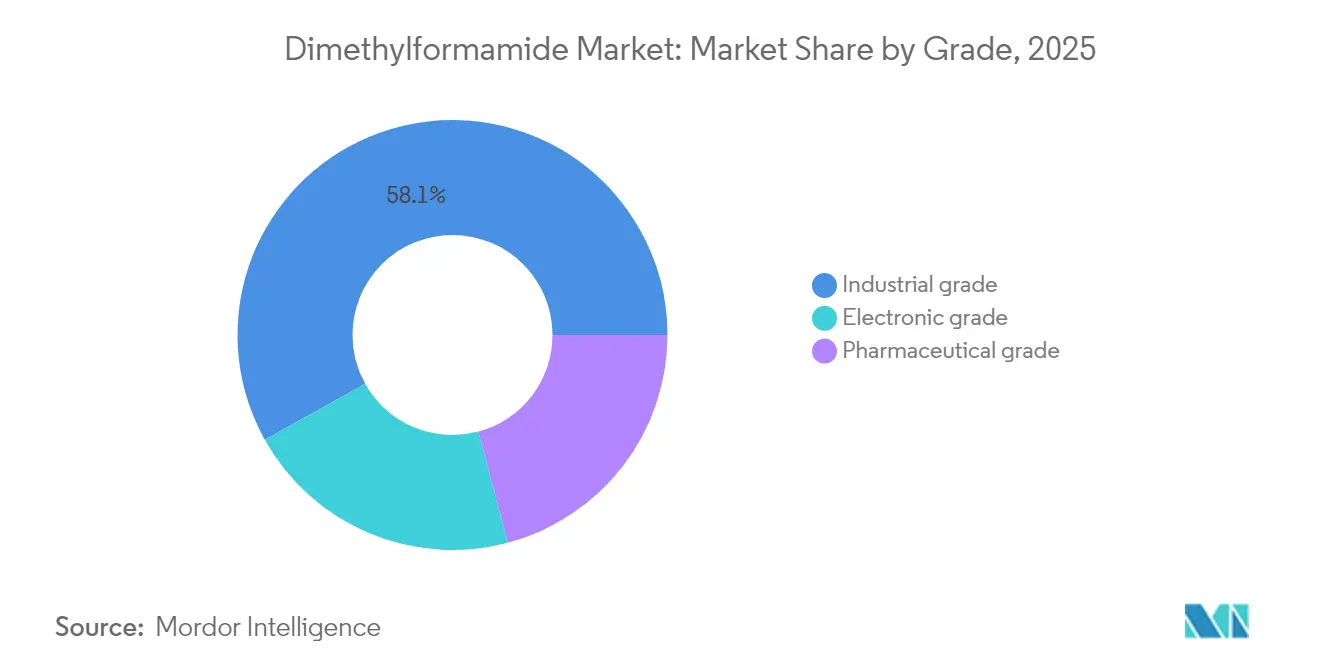

- グレード別では、工業用グレードが2025年のジメチルホルムアミド市場規模の58.10%を占め、電子用グレードは2031年までにCAGR 4.88%で成長する見込みです。

- 地域別では、アジア太平洋がジメチルホルムアミド市場の2025年における収益シェアの68.65%を占め、同地域は2031年までにCAGR 3.88%で拡大する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルジメチルホルムアミド市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 医薬品セクターからの需要の増加 | +1.2% | グローバル、特にインドおよび中国 | 中期(2〜4年) |

| 産業用溶剤用途の拡大 | +0.8% | アジア太平洋地域を中心に北米へも波及 | 長期(4年以上) |

| 高性能リチウムイオン電池電解質 | +0.9% | グローバル、早期の利益は中国および韓国 | 短期(2年以内) |

| フレキシブルOLEDおよび光起電力フィルムの急速な成長 | +0.7% | アジア太平洋および北米 | 中期(2〜4年) |

| ポリウレタン生産需要の増加 | +0.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医薬品セクターからの需要の増加

ペプチド合成および原薬(API)製造は、高い製品収率を支える低水分の清浄な溶剤としてDMFに依存しています。インドは国内インセンティブスキームの下でAPI生産を拡大し、ハイデラバードおよびビシャカパトナム集積地でのDMF消費量を増大させています。主要生産者は現在、超低アミン含有量を特徴とするペプチドグレードDMFを市場に投入しており、この特性は鎖伸長中の副反応を最小限に抑えます[1]Eastman Chemical Company、「ペプチドグレードDMF技術データシート」、eastman.com。多国籍の受託製造業者は、腫瘍学および糖尿病治療薬向けの安定供給を強化すべく、連続精製ユニットへの数百万ユーロ規模の投資で応じています。グリーン溶剤の試験は進行中ですが、GMP(優良製造規範)環境における規制上の承認が遅く、需要は中期を通じて堅調に推移しています。

溶剤としてのDMFの産業用途の拡大

DMFの強力な溶解力、高い引火点、および熱安定性は、ポリウレタンコーティング、合成皮革、およびアクリロニトリルポリマー紡糸に欠かせないものとなっています。リグニン誘導体を用いて調製されたバイオベースのポリウレタンは、DMF浴で処理することで引張強度が向上します。石油精製業者も、溶剤回収ユニットの高コストな再設計が必要となるため、芳香族抽出にDMFを引き続き使用しています。

DMFブレンドを使用した高性能リチウムイオン電池電解質の成長

電気化学的研究により、DMFの共溶媒化がプロピレンカーボネート電解質系における粘度を低下させ、イオン伝導率を向上させ、–20℃での安定した放電を実現することが示されています。PVDFベースのゲル電解質は、微量のDMFがポリマーの結晶性を改質すると、1,000サイクル後も容量の94%を維持します。韓国の正極材メーカーは、サイクル中のフッ化水素酸生成を防ぐため、水分含有量10 ppm未満のバッテリーグレードDMFを指定するようになり、工業用グレードに対する溶剤プレミアムが上昇しています。

DMFクリーニングバスを必要とするフレキシブルOLEDおよび光起電力フィルムの急速な拡大

ハロゲン化鉛前駆体をDMFリッチな溶剤系に溶解すると欠陥のないフィルムが生成され、ペロブスカイト太陽電池は15%を超える電力変換効率を達成します。同様に、DMFの後処理により有利な界面双極子が形成された後、高分子発光ダイオードは発光効率が2倍になります。ディスプレイファブがフォルダブル基板へと移行するにつれ、DMFの低表面張力が韓国および日本で生産された湾曲パネル全体にわたる超薄層の均一なコーティングを可能にします。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| DMFに関連する健康上の危険 | -0.8% | グローバル、特にEUおよび北米 | 短期(2年以内) |

| 代替溶剤との競合 | -0.6% | グローバル | 中期(2〜4年) |

| 高い製造コスト | -0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ジメチルホルムアミドに関連する健康上の危険

臨床的証拠は、DMFへの慢性的な曝露と肝毒性を関連付けており、厳格な職場曝露限度値の設定を促しています。米国労働安全衛生研究所(NIOSH)は500 ppmを直ちに生命または健康に危険な濃度(IDLH)として指定しており、EUは吸入曝露を6 mg/m³に制限しています[2]米国労働安全衛生研究所(National Institute for Occupational Safety and Health)、「N,N-ジメチルホルムアミド—直ちに生命または健康に危険な(IDLH)値」、cdc.gov。繊維コーティング工場はクローズドループ型溶剤回収および蒸気のリアルタイムモニタリングを導入していますが、コンプライアンスへの投資が運営コストを引き上げ、より低毒性の代替品の評価を促進しています。

代替溶剤との競合

グリーンケミストリープログラムは、γ-バレロラクトンからジメチルスルホキシドに至る130種類を超える候補代替物質を収録しています。一部のペロブスカイト太陽電池ラインでは現在1,3-ジメチル-2-イミダゾリジノンの試験運用が行われており、ブタジエン抽出におけるプロピレンカーボネートの試験は効率面および規制基準を満たしています。採用速度はさまざまで、高純度電子材料および医薬品ユーザーは極性や沸点のわずかな違いが収率を損ないうるため代替に抵抗しますが、コスト同等性が達成されれば汎用コーティングはより早く移行します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:医薬品の台頭による繊維の優位性への影響

繊維生産は2025年のジメチルホルムアミド市場シェアの50.02%を占め、DMFがアクリロニトリルポリマーを効率的に溶解するアクリル繊維湿式紡糸に集中しています。継続的な生産量にもかかわらず、ファストファッションのサステナビリティ目標および溶剤回収義務が増分成長を抑制しています。一方、医薬品は2031年までに最高の4.42% CAGRを達成し、ペプチド医薬品パイプラインおよびアジアにおけるAPI生産能力拡張に支えられています。化学処理および溶剤に紐づくジメチルホルムアミド市場規模は、ポリウレタンコーティングおよび石油芳香族分離が従来の合成皮革における緩やかな需要減少を相殺することで安定を維持しています。電池電解質ブレンドからOLEDクリーニングに至る電子材料用途は、繊維の周期的変動を緩和する多様な価値の経路をもたらします。

医薬品分野の持続的な勢いは、高齢化する世界人口と慢性疾患の増加を反映しています。欧州およびアジアの医薬品受託開発製造機関(CDMO)は、超低アミンおよび酸含有量が認証されたペプチドグレードDMFへの需要をますます高めており、高マージンの精製技術へのサプライヤーの注力を強化しています。化学中間体もまた、ホルミル化反応およびスペシャリティ農薬合成の反応媒体としてDMFに依存しており、この溶剤の主要セクターを超えた関連性を拡大しています。これらの動向が相まって、ジメチルホルムアミド市場は消費者向け繊維における規制起因の逆風と、ライフサイエンスのイノベーションからの上方要素とのバランスを保つことができます。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

グレード別:電子材料がプレミアムを求める中、産業用途が生産量を牽引

工業用グレードDMFは2025年のグローバル生産量の58.10%を供給し、仕様閾値がより緩やかなコア繊維紡糸、合成皮革、およびポリウレタンコーティングを支えています。リサイクル業者が溶剤流を回収し代替ブレンドがシェアを侵食しつつも、コスト感応度が購入決定を支配するため、このセグメントは中堅生産者の基幹であり続けています。電子用グレードカテゴリーは規模は小さいものの、半導体ファブ投資の急増および電気自動車電池工場の急速な拡大により、CAGR 4.88%で成長しています。ここでは、ジメチルホルムアミド市場規模はリソグラフィおよびカソード活物質合成が要求する価格プレミアムを伴うサブppm水分含有量および金属イオン管理を中心に展開しています。

連続電気脱イオンおよび多段蒸留により、生産者はリソグラフィおよびカソード活物質合成が要求する比抵抗および不純物閾値を達成できます。最高付加価値層を占める医薬品グレードDMFは、厳格なGMPプロトコルに対応し、広範な分析文書および微量不純物証明書を必要とします。自己保有メタノールおよびギ酸資産を活用した統合生産を活用するサプライヤーは原料価格変動に対してヘッジし、このスペシャリティ分野での交渉力を強化しています。一方、工業用グレードのプレイヤーは、厳格化する排出基準に対応しつつマージンを守るため、溶剤回収ループの改善に注力しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のジメチルホルムアミド市場シェアの68.65%を支配しており、中国の大規模なアクリル繊維生産能力、広範な化学コンプレックス統合、および電池材料需要の拡大が消費を牽引しています。Balaji Aminesのマハラシュトラ州における3万トンDMFユニットの新設計画は、人材豊富な医薬品クラスターの中で重要原材料を国産化するインドの意図を示しています。韓国および日本は、電子用グレードの生産量を必要とするOLEDファブおよび全固体電池パイロットを通じてプレミアム需要を加えており、地域全体の平均販売価格(ASP)を押し上げています。より厳格なVOC排出に向けた規制の収れんが進んでいますが、大規模な統合サイトが規模の経済を活用して供給を妨げることなくスクラビングおよび溶剤回収システムを改修しています。

北米は第2位を維持していますが、生産はウエストバージニア州のBelle Chemicalが運営する1つの施設に集中しています。この集中は停止リスクをもたらし、米国ガルフコーストにおける石油化学統合イニシアチブの拡大により増幅されています。需要面では、北東部および中西部の医薬品コンプレックスが安定した消費者であり続け、ミシガン州およびテネシー州で台頭するEV電池サプライチェーンが電子用グレード出荷量への上方要素をもたらしています。

欧州は最も厳格な職場曝露環境に直面しており、REACHはDMFの吸入を6 mg/m³、皮膚吸収を1.1 mg/kg/日に制限しています。ドイツの高度な化学インフラは依然として高性能ポリイミド膜にDMFを使用していますが、産業界と学術界が共同資金提供する研究開発プログラムは、代替品としてバイオ由来のラクトンを試験しています。地域の移行は緩やかであり、既存の生産者はプロセス安全性のアップグレードに投資しつつスペシャリティ販売を維持できます。

南米および中東・アフリカは、ジメチルホルムアミド市場において合わせて小さなシェアを占めています。ブラジルのサンパウロの石油化学ハブは穀物貯蔵施設のポリウレタンコーティング向けにDMFを活用し、サウジアラビアはビジョン2030に沿った新化学パークにてDMFを下流バリューチェーンに統合しています。これらの地域では国内生産が限られているため輸入が必要となり、通貨変動が現地渡しコスト競争力に影響を与える主要変数となっています。

競争環境

市場は中程度に集中しており、BASF、Eastman Chemical Company、およびMitsubishi Gas Chemical Company Inc.が垂直統合資産を活用しています。BASFのフェアブント(Verbund)戦略は溶剤ラインにわたるコスト効率を確保し、Eastmanはペプチドグレードのイノベーションおよび低アミンDMFでライフサイエンス顧客を標的とし、三菱の先進電気脱イオン技術は日本および台湾の半導体メーカー向け電子用グレード供給を支えています。Luxi Chemical GroupおよびShandong Hualu-Hengshengなどの中国企業は競争力のある生産量を提供しますが、環境審査および厳格化する規制に直面しており、供給可用性に影響を与えています。業界全体では、溶剤リサイクルおよび再生可能エネルギーの活用を含むサーキュラーエコノミーの実践が採用されています。2024年から2025年にかけて、生産能力の拡大、精製技術の取得、およびグリーン溶剤の研究開発パートナーシップが成長を牽引します。規制コンプライアンスが競争を激化させ、資本投資が可能な生産者が有利になる一方、小規模プレイヤーは市場から撤退するか、規制が緩い溶剤にシフトする可能性があります。

ジメチルホルムアミド業界のリーダー企業

Shandong Hualu Hengsheng Chemical Co. Ltd

BASF

Eastman Chemical Company

Luxi Chemical Group Co., Ltd.

Mitsubishi Gas Chemical Company Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Arclinはウエストバージニア州施設でのジメチルホルムアミド(DMF)生産拡大計画を発表し、2026年までの操業開始を目指しています。この動きは国内需要の増加に対応し、主要産業における製品多様化を支援します。

- 2023年9月:Arclinはメチルアミンおよびジメチルホルムアミド(DMF)などの誘導体の著名な生産者であるBelle Chemical Companyを買収し、地域の事業能力を強化し、中核化学品および事業戦略に合致した市場への製品展開を拡大しました。

グローバルジメチルホルムアミド市場レポートの調査範囲

ジメチルホルムアミドは式(CH₃)₂NC(O)Hを持つ有機化合物で、一般にDMFと略されます。水および大部分の有機液体と混和することから、化学反応において広く使用される溶剤です。ジメチルホルムアミドは無臭ですが、工業用グレードまたは劣化したサンプルは、ジメチルアミン不純物に起因する魚臭を呈することが多いです。

ジメチルホルムアミド市場は用途および地域別にセグメント化されています。用途別では、化学処理および溶剤、医薬品、繊維、その他の用途にセグメント化されています。レポートはまた、主要地域の15カ国のジメチルホルムアミド市場の規模と予測を網羅しています。市場規模および予測は収益(USD)に基づいて各セグメント別に実施されています。

| 化学処理および溶剤 |

| 医薬品 |

| 繊維 |

| その他の用途(電子材料、農薬等) |

| 工業用グレード |

| 電子用グレード |

| 医薬品グレード |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 用途別 | 化学処理および溶剤 | |

| 医薬品 | ||

| 繊維 | ||

| その他の用途(電子材料、農薬等) | ||

| グレード別 | 工業用グレード | |

| 電子用グレード | ||

| 医薬品グレード | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主な質問

ジメチルホルムアミド市場の現在の規模はいくらで、2031年までにどれほどの規模になると予想されていますか?

市場は2026年に23億5,000万USDで、2031年までに27億8,000万USDに達すると予測されています。

アジア太平洋がジメチルホルムアミド需要の最大シェアを保持しているのはなぜですか?

中国の支配的なアクリル繊維生産能力、インドの3万トン工場の新設計画、および堅調な電子機器製造が、同地域に68.65%のシェアとCAGR 3.88%の見通しをもたらしています。

最も速い成長が見込まれる用途はどれですか?

インドおよび中国におけるペプチド合成およびAPI生産能力の拡大に牽引され、医薬品がCAGR 4.42%でリードしています。

欧州および北米の市場ダイナミクスに影響を与える主要規制は何ですか?

EU REACHは職場でのDMF曝露を吸入6 mg/m³および皮膚吸収1.1 mg/kg/日に制限しており、米国NIOSHは時間加重平均(TWA)限度値を10 ppmに設定しており、クローズドループ型回収およびグリーン溶剤研究への投資を促進しています。

最終更新日: