デジタルレーダー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

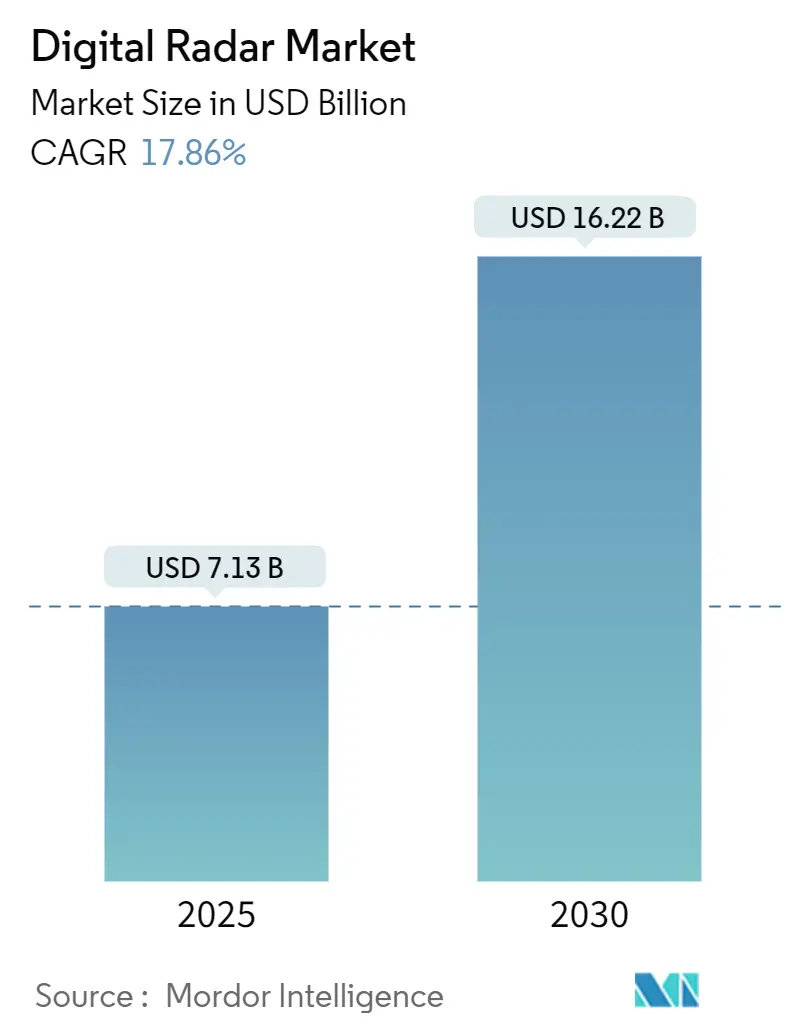

| 市場規模 (2025) | 7.13 十億米ドル |

| 市場規模 (2030) | 16.22 十億米ドル |

| 成長率 (2025 - 2030) | 17.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルレーダー市場分析

デジタルレーダー市場規模は2025年に73億米ドルとなり、2030年までに162億2,000万米ドルへと拡大する見通しで、同期間の年平均成長率(CAGR)は17.86%となります。この加速は、先進運転支援システム(ADAS)に関する規制上の義務付け、急速に進む半導体コスト削減サイクル、および調達優先事項を再編しつつある防衛近代化プログラムが同時進行していることを反映しています。欧州連合および米国における自動緊急制動の義務化要件により、レーダーの普及が量産車市場へと引き込まれる一方、アジア太平洋地域の76〜79 GHz適合規則が高周波数ソリューションへの需要を増幅させています。並行して、Texas Instruments、NXPおよびその他のチップメーカーがミリ波レーダーの消費電力を1.35 W以下に抑え、より広範なプラットフォーム統合を可能にしています。防衛機関はF-16、F-15およびユーロファイター機体へのアクティブ電子走査アレイ(AESA)改修に関する数十億ドル規模の契約を維持しており、民間の航空交通管制や気象レーダーへの軍民両用技術の波及効果を生み出しています。60〜90 GHz帯の周波数混雑や窒化ガリウム輸出規制に対するサプライチェーンのエクスポージャーなど市場リスクは依然として存在しますが、根本的な成長要因は引き続き強固です。

主要レポートのポイント

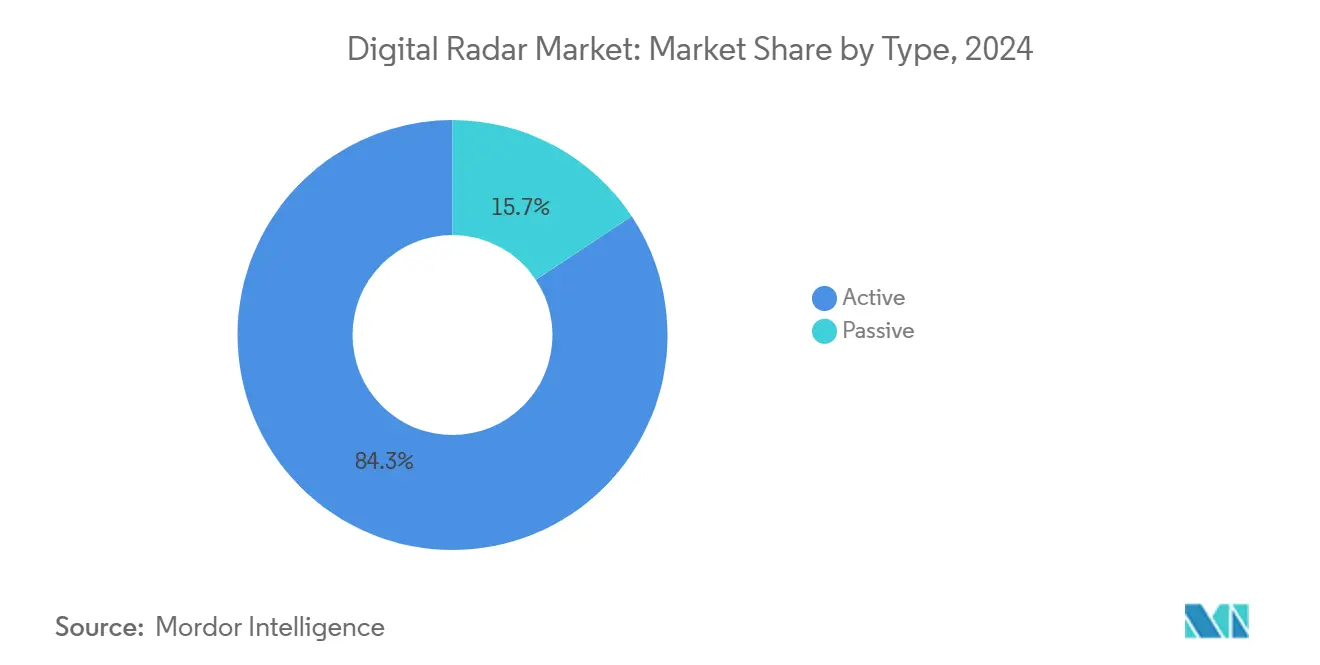

- タイプ別では、アクティブシステムが2024年のデジタルレーダー市場シェアの84.32%を占めました。パッシブレーダーシステムは2030年にかけてCAGR 18.86%で成長すると予測されています。

- 次元別では、3Dレーダーが2024年のデジタルレーダー市場規模の54%を占めました。4Dイメージングレーダーは2030年にかけてCAGR 17.91%で進展しています。

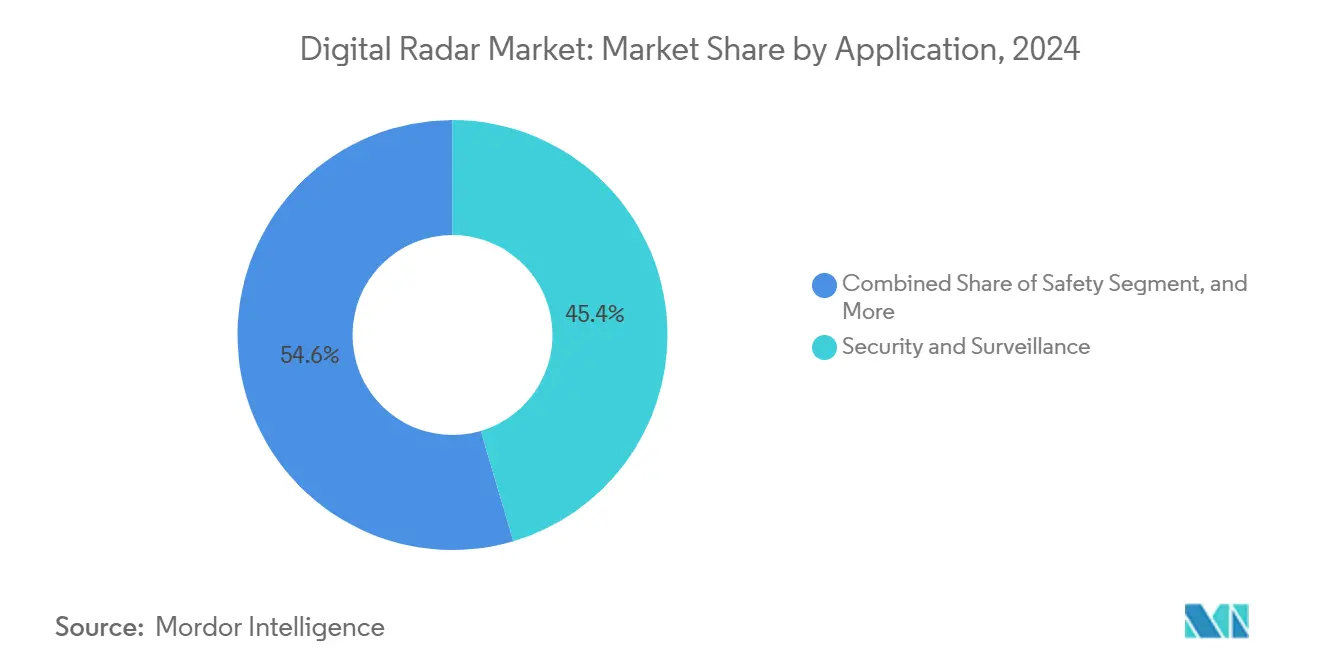

- 用途別では、セキュリティ・監視が2024年に45.43%の収益シェアでトップとなり、安全性用途は2030年にかけてCAGR 18.66%で拡大する見込みです。

- エンドユーザー別では、防衛・航空宇宙が2024年のデジタルレーダー市場規模の57%を占め、自動車は2025〜2030年にかけてCAGR 18.83%を記録すると予測されています。

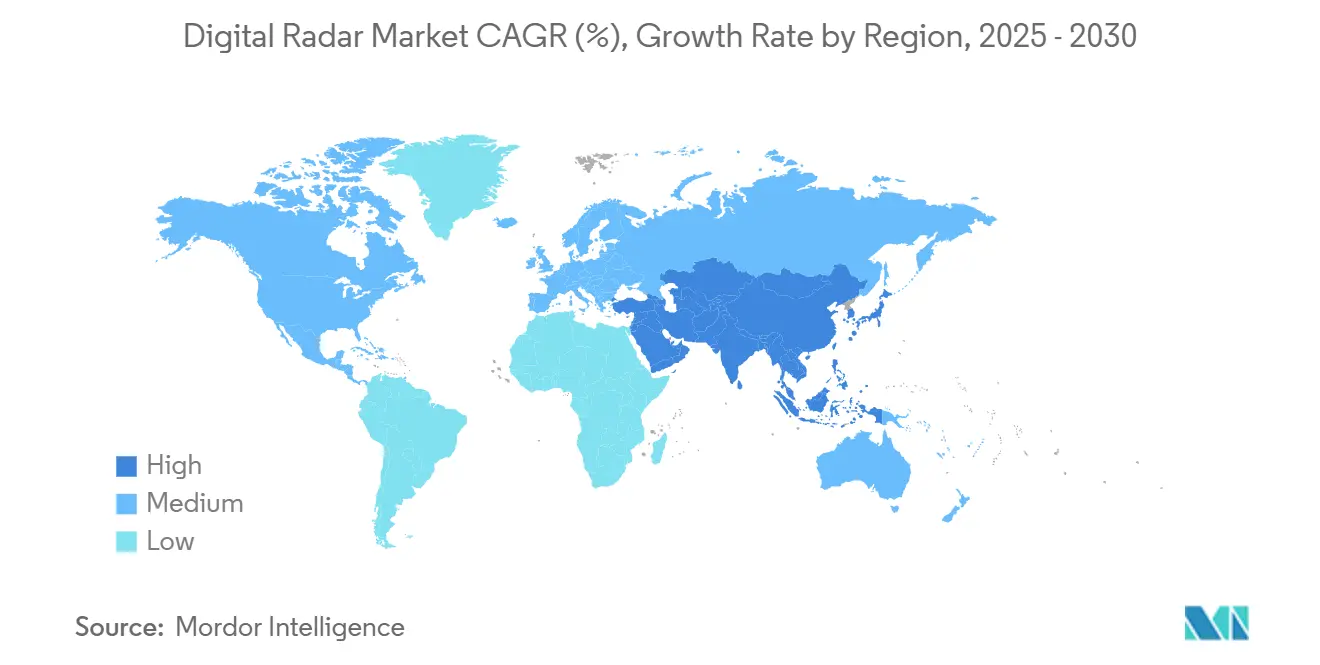

- 地域別では、北米が2024年のデジタルレーダー市場シェアの32%を占め、アジア太平洋は予測期間中にCAGR 17.94%を達成する見込みです。

グローバルデジタルレーダー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新車への義務的ADASレーダー搭載に向けた規制の推進 | +4.2% | グローバル(EUおよび米国での早期普及) | 短期(2年以内) |

| CMOSミリ波チップセットの小型化とコスト削減 | +3.8% | グローバル、アジア太平洋に集中 | 中期(2〜4年) |

| アナログから完全デジタルAESAアーキテクチャへの防衛分野の移行 | +2.9% | 北米および欧州 | 長期(4年以上) |

| 自律走行モビリティ向け4Dイメージングレーダーの台頭 | +3.1% | グローバルプレミアム自動車セグメント | 中期(2〜4年) |

| AI対応ソフトウェア定義レーダーのアップグレード | +2.4% | 技術先進地域 | 中期(2〜4年) |

| 航空交通管制および気象レーダー向けフェーズドアレイ改修 | +1.8% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新車への義務的ADASレーダー搭載に向けた規制の推進

レーダー対応ADASを義務付ける規制により、主要自動車市場における適合のタイムラインが短縮されています。EU一般安全規則は、2024年7月以降に発売される新型モデルに対して自律緊急制動、インテリジェント速度支援、およびドライバーモニタリングの搭載を義務付けており、売れ筋プラットフォームにおける1台あたりの最低レーダーセンサー数を6ユニット以上に引き上げています。米国では、自動緊急制動が2029年9月までにほとんどの軽自動車に義務付けられる予定であり、早期採用インセンティブがすでに調達サイクルに影響を与えています。中国は2022年にレガシー24 GHz レーダーの申請を禁止し、自動車メーカーに対してより広い連続帯域幅と高い物体分類精度を提供する76〜79 GHz ソリューションへの移行を強制しました。これらの義務付けは総じて数千件の死亡事故を防止するとともに、量産車のあらゆるティアにレーダーコンテンツを組み込むと予測されています。

CMOSミリ波チップセットの小型化とコスト削減

RF からベースバンドまでのシングルチップ統合により、レーダーモジュールの部品表コストが低下し、平均販売価格はアナリストがレベル3自律走行の広範普及に不可欠と見なす1,000米ドルの閾値に近づいています。Texas InstrumentsのAWR1xファミリーは25%デューティサイクルで1.35 Wを消費し、これは従来の2チップSiGeアーキテクチャの電力予算の半分以下であり、多くのバンパー取り付け実装においてヒートシンクの必要性を排除しています。NXPのTEF82xxトランシーバーおよびS32R41プロセッサはチャンネル数を48まで拡張し、370 mの距離で1度のアジマス分解能を実現します。低コストのeWLBパッケージングはフォームファクターと製造コストを同時に圧縮し、エントリーセグメントの乗用車においてデジタルレーダー市場の採用を経済的に実現可能にするとともに、産業用および医療用センシングへの展開経路を開いています。

アナログから完全デジタルAESAアーキテクチャへの防衛分野の移行

米国および同盟国の空軍は、機械式走査アンテナを電子ビームステアリング、低被傍受確率モード、および統合電子戦機能を備えたソフトウェア定義AESAアレイに置き換えています。Northrop GrummanのF-16向けAPG-83アップグレードは、レガシー機体の配線を変更することなく第5世代の探知精度を追加するもので、2024年に締結された1億2,850万米ドルの契約を支えています。RaytheonのAN/APG-82プログラムは31億米ドルの上限で2036年まで延長されており、デジタルアップグレードサイクルの持続性を示しています。[1]Military & Aerospace Electronics、「空軍がNorthrop Grummanに48基のAESAレーダーの製造を要請」、militaryaerospace.com欧州のパートナーはタイフーンECRS Mk.2およびSPY-6の海上展開を通じてこの軌跡を反映しており、GaNフロントエンド、熱管理サブシステム、およびAI駆動の信号処理アップグレードに対するデジタルレーダー市場の安定した需要につながっています。

自律走行モビリティ向け4Dイメージングレーダーの台頭

レーダーを垂直次元に拡張することで、レベル4以上の自律走行に不可欠な物体分類と自由空間マッピングが向上します。Arbe Roboticsの超高解像度センサーは各フレームで2,000点のポイントクラウドを生成し、AIベースの経路計画のためにNVIDIAのDRIVE AGXプラットフォームと連携しています。これらのシステムは、レガシー3Dレーダーが対応できない道路レベルの障害物と頭上の障害物を区別し、ロボタクシーの展開を妨げる誤検知を軽減します。HiRainの中国OEM生産ロードマップは2025年後半までの量産出荷を示しており、4Dイメージングが実験室での実証から主流の調達スケジュールへと移行していることを確認しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 60〜90 GHz帯の周波数混雑 | -2.8% | グローバルの都市回廊 | 短期(2年以内) |

| 次世代GaNレーダーモジュールへの輸出規制 | -1.9% | 同盟国の防衛市場 | 中期(2〜4年) |

| MIMO/DSPアルゴリズム設計における熟練人材の不足 | -1.4% | 北米および欧州 | 長期(4年以上) |

| コンパクトな自動車モジュールにおける熱管理の限界 | -1.1% | プレミアム自動車セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

60〜90 GHz帯の周波数混雑

米国道路交通安全局(NHTSA)の研究によると、自動車レーダー間の相互干渉により、多車線交通においてノイズフロアがターゲットエコー電力を上回り、衝突回避の信頼性が低下する可能性があります。[2]NHTSA、「レーダー混雑研究」、nhtsa.gov米国電気通信情報局(NTIA)の改訂された60 GHzガイドラインは、免許不要の通信との共存に対応していますが、波形アジリティおよび時分割多重化に関する業界の合意はいまだ不完全です。迅速なコンセンサスが得られなければ、混雑は短期的なデジタルレーダー市場の信頼性を脅かし、OEMが中心周波数を動的に適応させるコグニティブ無線方式を試験的に導入する動きを促しています。

次世代窒化ガリウムレーダーモジュールへの輸出規制

北京の2023年のガリウム輸出規制は、AESAの送受信モジュールにおけるサプライチェーンのボトルネックを露呈させました。中国は高出力GaNウェーハに必要なグローバル埋蔵量の約85%を保有しているためです。米国および欧州の防衛大手は、戦略物資の備蓄と490億米ドルのマイクロエレクトロニクス推進策を通じた国内結晶成長施設への資金提供で対応しています。[3]Sourceability、「マイクロエレクトロニクスへの大規模投資」、sourceability.comその結果生じるコスト上昇とリードタイムの長期化は軍事請負業者のデジタルレーダー市場の収益性に重くのしかかっていますが、依存リスクを相殺するための代替材料研究は加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アクティブシステムが市場をリード

アクティブアーキテクチャは2024年の収益の84.32%を占め、ADASパッケージにおける前方監視レーダーの義務付けと防空プラットフォームにおけるマルチバンドAESAアレイに支えられています。ContinentalとBoschは引き続き77 GHzフロントエンドの生産を拡大し、CMOSのコスト優位性を活用してユニットエコノミクスを維持しています。パッシブレーダーは絶対規模では小さいものの、防衛機関が民間放送電波を利用する秘匿システムを展開するにつれてCAGR 18.86%を記録しています。Leonardoの防空試験向けパッシブプロトタイプは、周波数割り当て問題を回避する低被傍受確率ソリューションへの調達関心の高まりを示しています。アクティブ探索とパッシブ追跡を組み合わせたハイブリッドアプローチは、2020年代後半までに国境監視および海上哨戒においてデジタルレーダー市場の採用を拡大する可能性があります。

アクティブの採用はまた、2024〜2029年の安全期限をナビゲートする自動車メーカーの検証サイクルを短縮する確立された認定フレームワークからも恩恵を受けています。一方、パッシブソリューションは外部照射源への同期や高度なマルチスタティック処理を含む統合の複雑さを克服しなければなりません。それでも、パッシブのロードマップはスペクトルステルスのための電子戦の優先事項と一致しており、サプライヤーに高成長のニッチを提供しています。コスト曲線が収束するにつれて、競争上のポジショニングは生のRF出力よりもアルゴリズムの洗練度とAI対応の状況認識に軸足を移すことになり、これは垂直統合されたハードウェア・ソフトウェアスタックを持つ企業に有利なトレンドです。

次元別:3Dの優位性と4Dの加速

3Dレーダーは54%のシェアで量産の主力であり続け、現在のアダプティブクルーズおよびブラインドスポット機能に十分な距離、速度、アジマスデータを提供しています。成熟したテスト標準と実証済みの堅牢化により、自動車メーカーのリスク許容度は低く抑えられており、3D製品からのデジタルレーダー市場規模への堅調な貢献が維持されています。しかし、4Dイメージングセンサーは急速に拡大しており、チャンネルコストの低下を活用して、部品表のわずかなコストでLiDARの粒度に匹敵する高度マッピングを追加しています。Arbeの48送信/48受信アレイは、高速道路距離において1度のアジマスおよび2度の仰角分解能を実証しており、2027〜2028年の発売を目指すレベル4設計サイクルに向けた技術の妥当性を確認しています。

この移行は、悪天候においてカメラとLiDARが失敗するコーナーケース検出性能を向上させるためにセンサーフュージョンに密な4Dポイントクラウドを活用するAI中心の知覚スタックによってさらに触媒されています。生のレーダーデータパイプラインに独自のニューラルネットワークアクセラレーターを統合するサプライヤーは、計算コスト曲線が改善するにつれて差別化を図ることができます。2Dレーダーは主に産業オートメーションおよびローエンドセキュリティに限定されており、3Dモジュールが価格同等性に達するにつれて徐々に関連性を失い、4Dが次の10年間のイノベーションの主役となります。

用途別:セキュリティ・監視がリード、安全性が加速

セキュリティ・監視は2024年の売上の45.43%を生み出し、防空近代化、国境レーダーグリッド、および海洋領域認識プログラムに牽引されています。スペイン航空宇宙軍向けのIndraのLanza 3D展開は、早期警戒近代化のための政府予算配分の持続を示しています。しかし、安全性用途は2030年までにすべての新型車両プラットフォームにデジタルレーダー市場技術を組み込むADAS義務付けの拡大により、CAGR 18.66%という最も急峻な成長曲線を示しています。自動車メーカーはシングルチップコーナーレーダーからクロストラフィックアシストおよびハイウェイパイロット機能を可能にするマルチセンサークラスターへとアップグレードしており、1台あたりのユニット数を増やしてサプライヤーベースを拡大しています。

ロボティクスおよび物流倉庫における産業用レーダーの利用は台頭しつつありますが、収益の10%未満にとどまっています。心拍数および在室検知のための医療センシングも初期段階ですが、CMOSプロセスの移行により予測期間の後半には費用対効果の高い短距離モジュールが実現する可能性があります。米国連邦航空局(FAA)のNextGen監視・気象レーダー能力に主導される気象監視の近代化は段階的な需要を追加しますが、近い将来に自動車と防衛の二極体制を置き換える可能性は低いです。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:防衛のリーダーシップと自動車の勢い

防衛・航空宇宙支出は2024年のデジタルレーダー市場収益の57%をもたらし、複数年にわたるAESAアップグレード契約と宇宙状況認識のための分散開口レーダープログラムに支えられています。米国陸軍のWiSPRプログラムは、広帯域デジタルアジリティを義務付ける対APS地上監視の新たな要件を典型的に示しています。一方、自動車OEMおよびティア1サプライヤーは二桁の成長率によってその差を縮めています。コスト圧縮と4Dイメージング能力により、レーダーはレベル3以上のアーキテクチャにおいてLiDARを補完または一部の構成では代替する位置付けとなり、セグメントのCAGR 18.83%予測を支えています。

産業オートメーション、スマートシティインフラ、およびヘルスケアモニタリングがエンドユーザーの構成を補完しており、それぞれがチップ統合とソフトウェア定義信号処理におけるデジタルレーダー市場の進歩を活用しています。都市交差点向けの交通管理レーダーや高齢者ケア施設向けの屋内人物追跡モジュールのパイロット展開は、非伝統的な採用者への経路を示していますが、規模の拡大は小型化と規制上の周波数調和の継続的な進展に依存します。

地域分析

北米は2024年の収益の32%を維持し、防衛支出と早期ADAS法制に牽引されています。米国のマイクロエレクトロニクス推進策は490億米ドルを国内半導体製造に向け、次世代レーダーモジュールのサプライチェーンを強化しています。FAAのレーダー近代化とカナダとの北極圏超水平線研究パートナーシップが調達の勢いをさらに維持しています。

アジア太平洋はCAGR 17.94%で最速の成長軌道にあります。中国の76〜79 GHz施行と数十億ドル規模のシリコンファウンドリー拡張が地域需要を拡大する一方、日本および韓国のOEMはプレミアム車両ラインに4Dレーダーを統合しています。インドおよびASEAN全域の防衛近代化が長距離監視および沿岸安全保障契約を追加し、デジタルレーダー市場の軌跡を強化しています。しかし、サプライチェーンの地域化努力は輸出規制の逆風とミリ波設計における熟練労働者不足を乗り越えなければなりません。

欧州は一般安全規則とユーロファイターレーダーアップグレードに支えられて安定したパフォーマンスを維持しています。欧州最大級のレーダー工場の一つを拡張するIndraの取り組みなどの産業イニシアチブは、供給側の回復力を示しています。中東・アフリカおよび南米は依然として初期段階にありますが、国境監視および重要インフラ保護のための入札量が増加しており、競争力のある調達フレームワークを活用して成熟したレーダー技術を輸入しています。

競争環境

デジタルレーダー市場は中程度の断片化を示しており、少数の防衛大手が機密プログラムを支配する一方、ティア1企業、ファブレスチップメーカー、およびスタートアップが自動車および民間シェアを争っています。Raytheon、Lockheed Martin、およびNorthrop Grummanは規模、機密知的財産、およびプログラム・オブ・レコードの既存地位を活用して軍事セグメントのマージンを維持しています。一方、Continental、Bosch、およびDensoは自動車メーカーがADAS量産を拡大するにつれてコストと設計獲得速度で競争しています。

半導体ベンダーのNXP、Texas Instruments、およびInfineonはRFからデジタルへの統合ロードマップで差別化を図り、Arbe Robotics、Uhnder、およびsmartmicroは4Dイメージング解像度とAIネイティブレーダーキューブを先駆けています。最近の統合—AndurilによるNumericaのSpyglassレーダーの買収およびindie SemiconductorによるSilicon Radarの買収—は、垂直統合されたセンシングとソフトウェアスタックへの傾向を示しています。競争要因はますます生のRF指標よりもアルゴリズムの知的財産、熱管理のブレークスルー、およびスペクトル共有の巧みさを中心に展開しています。

戦略的な動きはこのシフトを示しています。RTXの飛行試験済みコグニティブレーダー警告受信機はF-16機体の脅威識別レイテンシをほぼゼロに削減し、エッジでのAI加速を示しています。Lockheed MartinのAI駆動海上合成開口レーダー(SAR)システムはリアルタイムで船舶を自動分類し、ハードウェアの更新ではなくソフトウェアアップデートによる価値創造を強調しています。コグニティブでソフトウェア定義の機能を提供する競争は、拡大しながらも技術的に要求の高い市場でシェアを争うサプライヤーの間でM&A活動とライセンス取引を激化させる可能性が高いです。

デジタルレーダー産業のリーダー企業

Lockheed Martin Corporation

Raytheon Technologies Corporation

Northrop Grumman Corporation

Thales Group

Leonardo S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:オーストラリアとカナダが超水平線レーダーの研究開発に関する協力協定に署名し、北極圏カバレッジのためにJORNの専門知識を活用。

- 2025年7月:Lockheed Martinが自動船舶分類機能を備えた海上監視向けAI搭載合成開口レーダー(SAR)技術を発表。

- 2025年2月:Raytheonが第4世代航空機向け初のAI/ML搭載レーダー警告受信機であるコグニティブアルゴリズム展開システムの飛行試験を完了。

- 2025年1月:Arbe RoboticsがNVIDIAと提携し、超高精細知覚レーダーをDRIVE AGXプラットフォームに統合。

グローバルデジタルレーダー市場レポートの調査範囲

| アクティブ |

| パッシブ |

| 2D |

| 3D |

| 4D |

| セキュリティ・監視 |

| 安全性 |

| その他の用途 |

| 自動車 |

| 防衛・航空宇宙 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | ||

| タイプ別 | アクティブ | ||

| パッシブ | |||

| 次元別 | 2D | ||

| 3D | |||

| 4D | |||

| 用途別 | セキュリティ・監視 | ||

| 安全性 | |||

| その他の用途 | |||

| エンドユーザー別 | 自動車 | ||

| 防衛・航空宇宙 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | |||

レポートで回答される主要な質問

2025年のデジタルレーダー市場規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2025年に73億米ドルと評価されており、2030年にかけてCAGR 17.86%で成長する軌道にあります。

デジタルレーダーの展開において最も急速に拡大している地域はどこですか?

アジア太平洋は中国の76〜79 GHz義務付けと大規模な半導体投資に牽引されてCAGR 17.94%を記録しています。

自動車レーダー設計を再形成している技術トレンドは何ですか?

4Dイメージングレーダーは従来の3D出力に高度データを追加し、センサーコストを1台あたり1,000米ドル以下に抑えながら高レベルの自律走行を支援します。

現在の防衛レーダー近代化契約をリードしているのは誰ですか?

Northrop Grumman、Raytheon、およびLockheed MartinがF-16、F-15、および海上プラットフォーム向けの数十億ドル規模のAESAアップグレードで支配しています。

自動車レーダーサプライヤーが直面する最大の短期リスクは何ですか?

60〜90 GHz帯の周波数混雑は、高密度交通回廊における衝突回避性能を低下させる干渉の脅威をもたらします。

輸出規制は軍用レーダー生産にどのような影響を与えますか?

ガリウム規制はGaNベースのAESAモジュールにコストとリードタイムの圧力を加え、防衛大手に材料調達の多様化と国内ウェーハ能力への投資を促しています。

最終更新日: