Taille et part du marché danois des gaz renouvelables issus des déchets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

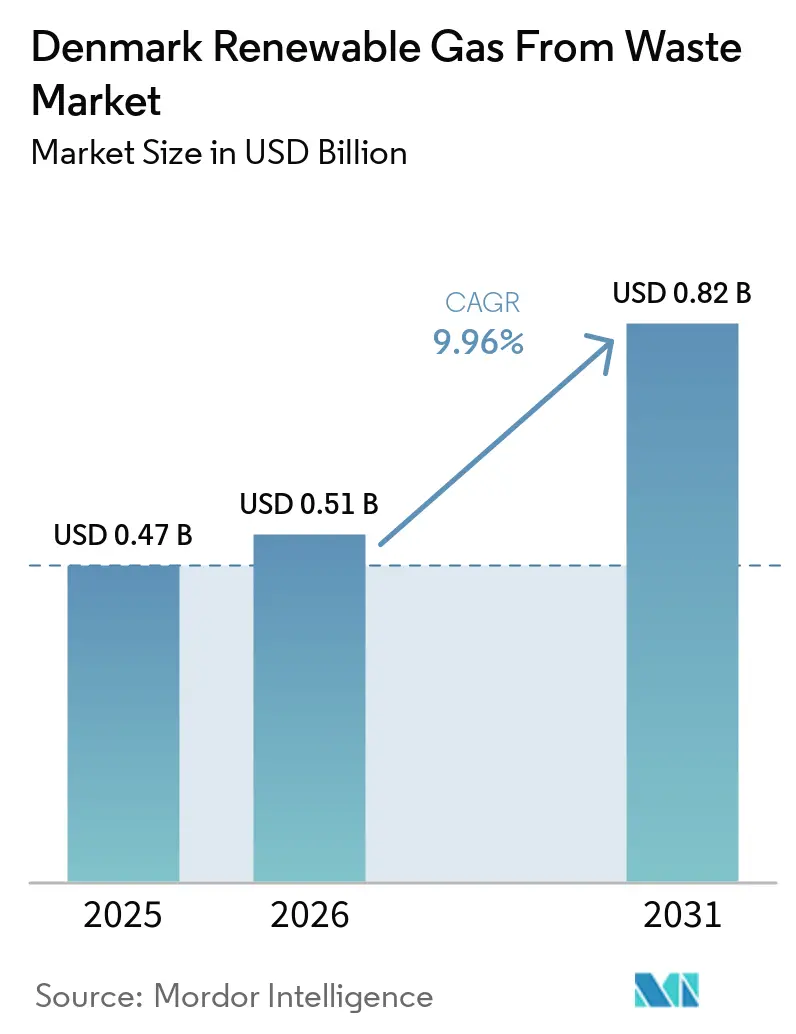

| Taille du marché de l'année de base (2025) | 0.47 Milliards de dollars |

| Taille du Marché (2026) | 0.51 Milliards de dollars |

| Taille du Marché (2031) | 0.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché danois des gaz renouvelables issus des déchets par Mordor Intelligence

La taille du marché danois des gaz renouvelables issus des déchets devrait passer de 0,47 milliard USD en 2025 à 0,51 milliard USD en 2026, pour atteindre 0,82 milliard USD d'ici 2031, avec un CAGR de 9,96 % sur la période 2026-2031.

Le Danemark a injecté 8,3 TWh de biométhane dans le réseau gazier au cours de l'année gazière d'octobre 2024 à septembre 2025, contre 8,1 TWh lors de l'année gazière précédente, confirmant une croissance continue des volumes même si les coûts d'exploitation restent difficiles pour certaines installations. Les principaux moteurs de cette expansion sont l'ambition du Danemark d'atteindre 100 % de gaz vert d'ici 2032, l'approbation par la Commission européenne d'un régime de soutien de 1,7 milliard EUR (2,0 milliards USD) pour le biogaz épuré et l'e-méthane, ainsi qu'un financement institutionnel soutenu pour les grands projets bioénergétiques. Le Danemark a déjà couvert plus de 40 % de sa consommation nationale de gaz grâce au biogaz en 2025, et le marché danois des gaz renouvelables issus des déchets continue d'attirer les investisseurs institutionnels et d'infrastructure, soutenant de nouvelles additions de capacité. La profondeur des matières premières issues de l'élevage et de la transformation alimentaire reste un avantage fondamental pour le marché danois des gaz renouvelables issus des déchets. Cependant, les coûts élevés des intrants en biomasse et les limites de la monétisation des Garanties d'Origine pèsent encore sur les petits opérateurs et ralentissent l'expansion entièrement non subventionnée.

Points clés du rapport

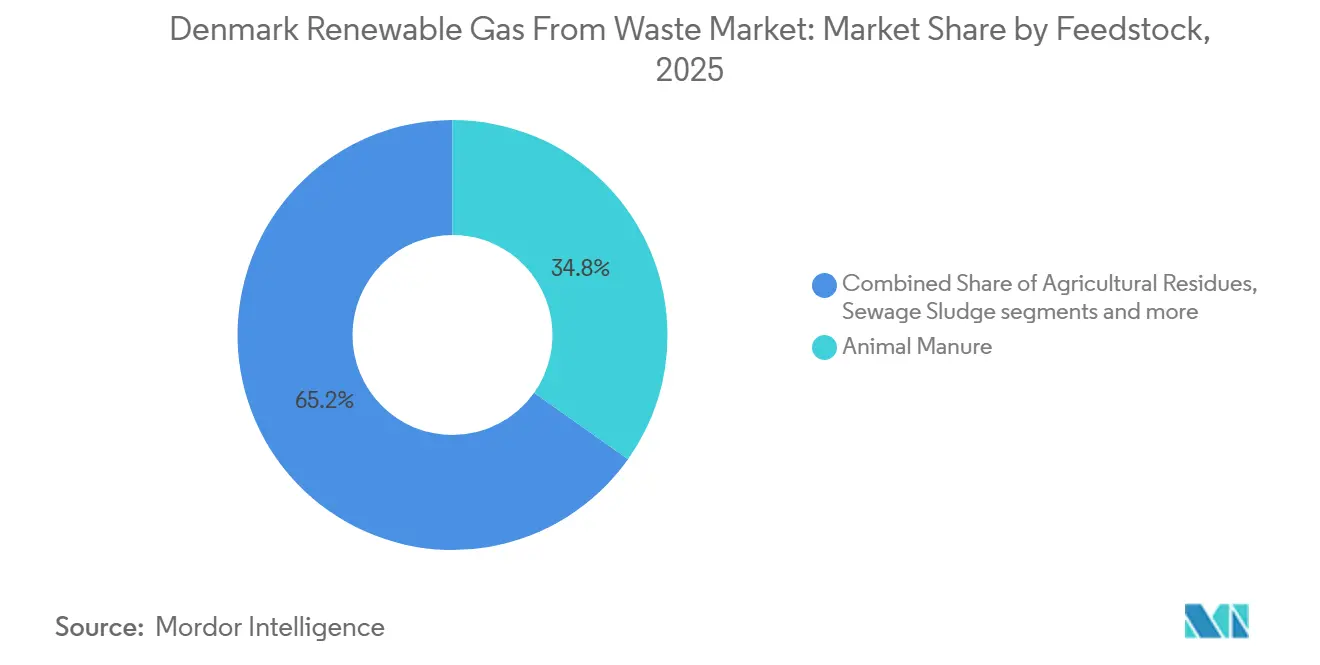

- Par matière première, le fumier animal a représenté la plus grande part, soit 34,80 % de la taille du marché danois des gaz renouvelables issus des déchets en 2025, tandis que les déchets alimentaires devraient croître à un CAGR de 10,70 % jusqu'en 2031.

- Par technologie, la digestion anaérobie a détenu une part de 49,20 % du marché danois des gaz renouvelables issus des déchets en 2025, tandis que les systèmes d'épuration du biogaz ont enregistré le CAGR projeté le plus élevé, à 12,80 % jusqu'en 2031.

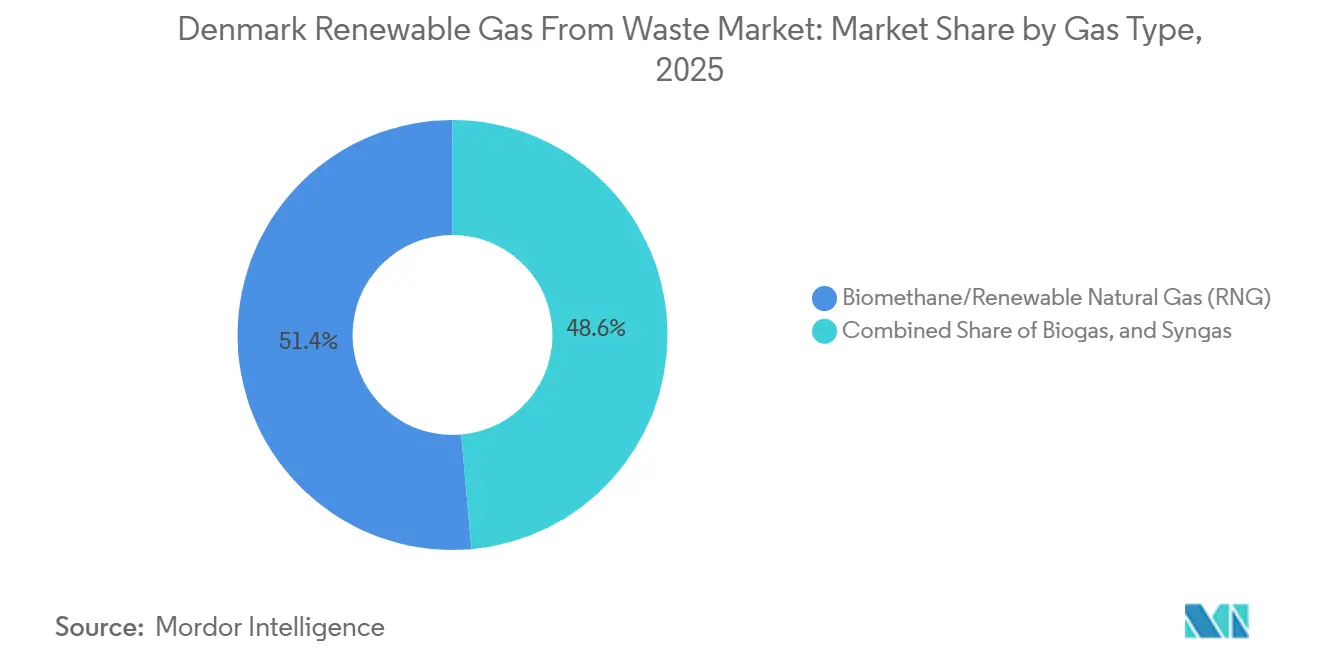

- Par type de gaz, le biométhane/gaz naturel renouvelable (GNR) a représenté 51,4 % de la part du marché danois des gaz renouvelables issus des déchets en 2025 et devrait croître à un CAGR de 12,5 % jusqu'en 2031.

- Par application, l'injection dans le réseau a capté une part de 35,60 % en 2025, tandis que le carburant pour le transport devrait croître à un CAGR de 12,20 % jusqu'en 2031.

- Par composant, les unités de traitement et d'épuration du gaz ont détenu une part de 34,50 % en 2025, tandis que les systèmes de surveillance et de contrôle devraient croître à un CAGR de 11,40 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché danois des gaz renouvelables issus des déchets

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Financement par Copenhagen Infrastructure Partners de projets danois de biométhane | +2.5% | National, concentré dans le Jutland et Lolland-Falster | Moyen terme (2-4 ans) |

| Régime de soutien public approuvé par l'Union européenne pour l'injection de gaz renouvelable dans le réseau | +2.1% | National, avec des pôles de raccordement au réseau dans tout le Jutland et la Zélande | Moyen terme (2-4 ans) |

| Le biométhane couvrant plus de 40 % de la consommation de gaz danoise en 2025 | +1.6% | National | Court terme (≤ 2 ans) |

| Ambition de 100 % de gaz vert d'ici 2032 soutenant l'investissement à long terme | +1.2% | National | Long terme (≥ 4 ans) |

| Solide base agricole et de déchets alimentaires soutenant l'approvisionnement en matières premières | +0.9% | National, dominant dans le Jutland occidental et méridional | Court terme (≤ 2 ans) |

| Interdiction de l'ensilage de maïs réorientant la demande vers les matières premières issues des déchets organiques | +0.6% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Financement par Copenhagen Infrastructure Partners de projets danois de biométhane

Le capital institutionnel transforme le mode de financement et de développement du marché danois des gaz renouvelables issus des déchets. Copenhagen Infrastructure Partners a soutenu Sindal Biogas dans le nord du Jutland en mai 2024. Ils se sont engagés à étendre l'installation pour traiter 500 000 tonnes de biomasse par an, avec une production prévue allant jusqu'à 34 millions de mètres cubes de biogaz épuré pour injection dans le réseau. En mai 2026, le Fonds européen d'investissement a engagé 200 millions EUR (235,3 millions USD) dans le Fonds Advanced Bioenergy II de CIP, dont la taille cible est de 1,5 milliard EUR (1,8 milliard USD) et qui vise à développer des projets industriels de biogaz à travers l'Europe. Sur le marché danois des gaz renouvelables issus des déchets, ce type de capital élève les attentes en matière de taille de projet, de qualité des contrats d'achat, de rigueur d'ingénierie et de comptabilisation des émissions. Il augmente également la probabilité que les installations plus petites et moins efficaces doivent se consolider, se moderniser ou se retirer, à mesure que le marché danois des gaz renouvelables issus des déchets évolue vers des actifs plus grands et mieux capitalisés.

Régime de soutien public approuvé par l'Union européenne pour l'injection de gaz renouvelable dans le réseau

Le marché danois des gaz renouvelables issus des déchets a reçu un signal politique majeur lorsque la Commission européenne a approuvé le régime d'aide d'État danois de 1,7 milliard EUR (2,0 milliards USD) le 16 décembre 2024.[1]Commission européenne, "La Commission approuve une aide danoise de 1,7 milliard EUR pour la production de gaz renouvelable," Commission européenne, ec.europa.eu Le régime couvre cinq cycles d'appels d'offres de 2024 à 2030 et soutient l'épuration du biogaz et de l'e-méthane pour l'injection dans le réseau sur 20 ans, améliorant sensiblement la bancabilité des projets. Il devrait soutenir 7,9 PJ de production de gaz renouvelable par an et réduire les émissions de gaz à effet de serre de 450 000 tonnes de CO2 par an à partir de 2033. Étant donné que le soutien est lié à des appels d'offres compétitifs et à des règles de durabilité au titre de RED II et RED III, le marché danois des gaz renouvelables issus des déchets est simultanément poussé vers des choix de matières premières plus propres et des normes de documentation plus rigoureuses. L'effet s'étend au-delà des producteurs, car les fournisseurs de systèmes d'épuration, les vendeurs de compresseurs, les spécialistes du comptage et les prestataires de surveillance peuvent désormais planifier leurs cycles de vente autour d'un pipeline d'approvisionnement plus clair au Danemark.

Le biométhane couvrant plus de 40 % de la consommation de gaz danoise en 2025

Le biogaz a représenté plus de 40 % de la consommation de gaz du Danemark en 2025, plaçant le pays en tête de l'Europe sur cette métrique et donnant au marché danois des gaz renouvelables issus des déchets une visibilité inhabituelle au regard de sa faible population.[2]Biogas Danmark, "Le biogaz couvre plus de 40 % de la consommation de gaz du Danemark," Biogas Danmark, biogas.dk Cette étape est importante car elle montre que le gaz renouvelable n'est plus une voie pilote au Danemark, mais une composante matérielle du système énergétique. Les rapports 2026 de l'ENTSOG ont également fait état de 8,3 TWh d'injections de gaz renouvelable au cours de l'année gazière d'octobre 2024 à septembre 2025, confirmant que la base installée continue de livrer des volumes mesurables. Un taux de substitution plus élevé modifie également la concurrence au sein du marché danois des gaz renouvelables issus des déchets, car l'avantage futur dépendra moins de la simple augmentation de la production et davantage de la flexibilité, de la dispatchabilité, de la traçabilité et de la performance carbone. C'est important dans un pays où la demande totale de gaz devrait diminuer avec le temps, rendant le positionnement sur le marché plus sensible à la qualité opérationnelle qu'au volume seul.[3]IEA Bioenergy, "Rapport national Danemark 2024," IEA Bioenergy Task 37, ieabioenergy.com

Ambition de 100 % de gaz vert d'ici 2032 stimulant un investissement soutenu à grande échelle dans le biométhane

La politique climatique à long terme reste l'un des soutiens les plus clairs pour le marché danois des gaz renouvelables issus des déchets. L'Accord climatique danois pour l'énergie et l'industrie de 2020 a établi que le soutien au biogaz et aux autres gaz verts devrait être attribué par le biais d'appels d'offres compétitifs sur des périodes de 20 ans. La loi climatique danoise a également rendu juridiquement contraignante une réduction de 70 % des émissions de gaz à effet de serre d'ici 2030 par rapport aux niveaux de 1990, liant la décarbonation du gaz à une obligation légale plutôt qu'à un objectif volontaire. L'objectif de couverture totale en gaz vert a été repoussé de 2030 à 2032, mais ce report n'a pas supprimé le signal de demande fondamental pour les nouvelles capacités et l'intégration au réseau. Le rapport national sur le biogaz et le biométhane de l'AIE (Agence internationale de l'énergie - Bioénergie) projette une production danoise de biogaz et de biométhane de 14 à 15 TWh d'ici 2030 et de 17 TWh d'ici 2035, indiquant que le marché danois des gaz renouvelables issus des déchets nécessite encore des additions de capacité régulières sur une longue période.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectif de gaz vert repoussé de 2030 à 2032 | -1.1% | National | Long terme (≥ 4 ans) |

| Subventions aux appels d'offres limitant les ventes de Garanties d'Origine | -0.8% | National, impact plus important sur les installations orientées vers l'exportation dans le Jutland | Moyen terme (2-4 ans) |

| Absence de mécanisme national de remboursement de la taxe CO2 pour le biogaz injecté dans le réseau | -0.5% | National | Court terme (≤ 2 ans) |

| Hausse des coûts des matières premières et incertitude réglementaire ralentissant les nouvelles approbations | -0.3% | National, répercussions sur les pôles partenaires connexes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Objectif de gaz vert repoussé de 2030 à 2032

Le marché danois des gaz renouvelables issus des déchets a continué de croître, mais le rythme n'a pas été suffisamment soutenu pour maintenir l'objectif initial de 2030 pour une couverture totale en gaz vert. Les projections de l'Agence danoise de l'énergie et les perspectives de Biogas Danmark ont toutes deux montré que la croissance de la production s'était aplatie après 2022 et que le jalon des 100 % serait atteint en 2032 dans les conditions actuelles. Shell Biogas A/S a déclaré une perte de 700 millions DKK (110,25 millions USD) en 2025 sur un chiffre d'affaires de 830 millions DKK (130,7 millions USD), soulignant la difficulté d'atteindre la rentabilité même pour un grand opérateur. Cela est important sur le marché danois des gaz renouvelables issus des déchets car des marges plus faibles réduisent la volonté des petits développeurs d'avancer sans soutien visible, ce qui, à son tour, ralentit le pipeline nécessaire pour atteindre l'objectif révisé de 2032. Dans le même temps, le Danemark reste l'un des marchés du biogaz les plus matures d'Europe, avec de solides engagements politiques pour décarboner le réseau gazier et réduire la dépendance au gaz naturel fossile. La nécessité de combler l'écart entre les niveaux de production actuels et les ambitions à long terme en matière de gaz renouvelable devrait stimuler des investissements supplémentaires dans l'utilisation des matières premières, l'amélioration de l'efficacité des installations et les projets d'expansion des capacités à travers le pays.

Subventions aux appels d'offres incompatibles avec les ventes de Garanties d'Origine

Un second frein majeur sur le marché danois des gaz renouvelables issus des déchets est l'interaction entre le soutien à la production et les ventes de Garanties d'Origine. Les lignes directrices d'Energinet et les conditions d'appel d'offres de l'Agence danoise de l'énergie stipulent que les producteurs bénéficiant d'une prime de prix dans le cadre du régime d'appel d'offres ne peuvent pas également recevoir des GoO pour ces mêmes volumes subventionnés, à moins de renoncer à la prime pour la quantité de production concernée. Cela est commercialement important car 70,2 % des GoO danois pour le biogaz livré en réseau ont été achetés par des entreprises étrangères en 2024, notamment en Suède et en Allemagne, montrant que le marché à l'exportation compte déjà dans la formation des revenus. Dans le même temps, l'Institut d'études énergétiques d'Oxford a rapporté que les coûts de production du biométhane européen n'avaient pas baissé de manière significative depuis la fin des années 2010 et que les coûts d'exploitation médians avaient augmenté de 6 % entre 2022 et 2023. Sur le marché danois des gaz renouvelables issus des déchets, cela signifie que les revenus des GoO ne constituent pas seulement un avantage supplémentaire, mais une part significative de l'empilement des revenus pour de nombreux projets. Lorsque les règles de subvention limitent l'accès à cette valeur, l'équilibre économique des projets devient plus difficile à atteindre, en particulier pour les nouveaux entrants qui ne disposent pas des avantages d'échelle ou d'intégration des opérateurs plus importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : le fumier ancre l'approvisionnement tandis que les flux de déchets gagnent du terrain

Le fumier animal a représenté la plus grande part des matières premières, soit 34,80 % en 2025, reflétant la très dense base d'élevage bovin et porcin du Danemark et le lien de longue date entre la gestion des déchets agricoles et la digestion anaérobie. Sur le marché danois des gaz renouvelables issus des déchets, le fumier reste le flux le plus fiable et le moins coûteux car il est disponible en grands volumes et s'aligne bien sur le recyclage du digestat vers les terres agricoles. Cette structure circulaire est importante car elle soutient la production de gaz tout en réduisant la pression sur l'utilisation des engrais de synthèse et en aidant les exploitations à gérer la gestion des nutriments. Les déchets alimentaires devraient connaître la croissance la plus rapide, avec un CAGR de 10,70 % jusqu'en 2031, à mesure que les systèmes de tri des ménages, les programmes de collecte municipaux et les filières de traitement des déchets alimentaires industriels arrivent à maturité. Les résidus agricoles, les déchets organiques industriels, les boues d'épuration et d'autres flux biodégradables gagnent en pertinence pour diverses raisons, notamment les réglementations locales, les coûts de traitement et l'efficacité de la collecte.

Un changement clé dans ce segment est l'élimination progressive de l'ensilage de maïs en tant que culture énergétique éligible à partir d'août 2025, ce qui pousse le secteur danois des gaz renouvelables issus des déchets vers une production véritablement basée sur les déchets. C'est important car cela modifie la demande de matières premières non pas en réduisant l'ensemble de la base de ressources, mais en la réorientant vers le fumier, la paille, les résidus alimentaires et d'autres déchets biodégradables. Selon le rapport national de l'Agence internationale de l'énergie (AIE) - Bioénergie, les bioressources domestiques du Danemark, telles que le fumier, la paille et les déchets biodégradables, devraient dépasser la plage de production anticipée de 14 à 15 TWh d'ici 2030. Cet écart montre que la disponibilité n'est pas le principal goulot d'étranglement pour le marché danois des gaz renouvelables issus des déchets. La contrainte la plus forte est la rapidité avec laquelle les installations peuvent sécuriser, prétraiter, contractualiser et financer des flux de déchets plus complexes tout en respectant les règles de durabilité du cadre de l'Union européenne.

Par technologie : la digestion anaérobie domine tandis que les systèmes d'épuration s'accélèrent

La digestion anaérobie a détenu la plus grande part, soit 49,20 % du marché technologique en 2025, et reste l'épine dorsale opérationnelle du marché danois des gaz renouvelables issus des déchets. Le Danemark a passé des décennies à construire une large base de biogaz agricole, de sorte que la plupart des actifs existants, des connaissances des opérateurs et de la logistique des matières premières sont encore organisés autour de la digestion anaérobie. Le rapport national de l'AIE Bioénergie a noté que près de 80 % de la production danoise de biogaz était épurée et injectée dans le réseau gazier d'ici 2022, indiquant à quel point la base technologique s'est déjà éloignée de l'utilisation en cogénération axée sur l'électricité. Cette base installée confère au marché danois des gaz renouvelables issus des déchets un avantage pratique, car les développeurs n'ont pas besoin de construire un système entièrement nouveau à partir de zéro. Ils modernisent et reconvertissent de plus en plus des installations qui ont déjà accès aux matières premières, à un historique d'exploitation et à une acceptation locale.

Les systèmes d'épuration du biogaz devraient être la catégorie technologique à la croissance la plus rapide, avec un CAGR de 1,80 % jusqu'en 2031, à mesure que les installations encore orientées vers la cogénération (CHP) continuent de se convertir et que les nouvelles grandes installations sont conçues dès le départ pour une production de qualité réseau. Cette évolution est renforcée par la conception du soutien, car le cadre actuel des appels d'offres danois favorise le gaz renouvelable injecté dans le réseau plutôt que la production d'électricité à partir de biogaz brut. La récupération du gaz de décharge reste active mais est stratégiquement réduite car le système de gestion des déchets du Danemark détourne beaucoup plus de matières organiques des décharges que d'autres marchés. La gazéification et la pyrolyse sont encore émergentes, mais elles attirent l'attention dans des niches telles que les boues et les résidus organiques difficiles. GreenLab Skive développe une installation de pyrolyse à micro-ondes à grande échelle destinée à traiter les boues d'épuration et les déchets organiques en carburant vert et en biochar d'ici 2027, ce qui montre d'où pourrait venir la prochaine couche de diversification technologique.

Par type de gaz : le biométhane/gaz naturel renouvelable (GNR) domine la base de revenus et les perspectives de croissance

Le biométhane/gaz naturel renouvelable (GNR) a représenté 51,4 % de la part du marché danois des gaz renouvelables issus des déchets en 2025 et devrait croître à un CAGR de 12,5 % jusqu'en 2031. Cela confirme que le gaz renouvelable épuré reste le principal produit commercial du marché. Sa position de leader reflète l'orientation de longue date du Danemark vers l'injection dans le réseau et l'avantage pratique de l'utilisation de l'infrastructure existante du réseau gazier. Le biométhane et le GNR bénéficient également d'une meilleure compatibilité avec les utilisateurs industriels, les applications de transport et les structures d'achat à long terme que les alternatives gazeuses moins matures. Sur le marché danois des gaz renouvelables issus des déchets, cela confère au segment un profil de revenus plus solide et une voie plus claire pour les additions de capacité sur la période de prévision.

L'élan du segment est également lié à la demande croissante du transport lourd et d'autres utilisations finales nécessitant des carburants de substitution à faible teneur en carbone. À mesure que davantage d'installations passent d'une production de biogaz brut à un gaz épuré, le centre commercial du marché continue de se déplacer vers le biométhane et le GNR. Cela renforce les investissements dans les systèmes d'épuration, le contrôle de la qualité du gaz et les infrastructures liées à l'injection tout au long de la chaîne de valeur. Le biogaz reste pertinent là où l'utilisation d'énergie sur site se poursuit, mais son rôle devient proportionnellement plus petit à mesure que le gaz épuré capte une plus grande part de la taille du marché danois des gaz renouvelables issus des déchets. Le syngaz reste limité à une base beaucoup plus restreinte, avec une croissance encore liée au développement de projets en phase initiale plutôt qu'à un déploiement commercial large.

Par application : l'injection dans le réseau domine tandis que le carburant pour le transport affiche la croissance la plus rapide

L'injection dans le réseau a détenu la plus grande part en 2025, à 35,60 %, et reste le principal débouché pour le marché danois des gaz renouvelables issus des déchets. Cela reflète une conception politique délibérée, car le Danemark a passé des années à favoriser le biométhane connecté au réseau plutôt que les usages isolés de chaleur et d'électricité. Le rôle de transport d'Energinet et le rôle de distribution d'Evida rendent le système suffisamment large pour que les producteurs atteignent les utilisateurs nationaux et les marchés transfrontaliers sans construire d'infrastructure de livraison privée. Pour le marché danois des gaz renouvelables issus des déchets, l'accès au réseau est un atout structurel car il élargit le bassin d'acheteurs et soutient la planification des contrats d'achat à long terme. Cela explique également pourquoi la production d'électricité et la cogénération ne sont plus au cœur de la création de valeur commerciale.

Le carburant pour le transport devrait être l'application à la croissance la plus rapide jusqu'en 2031, avec un CAGR de 12,20 %, à mesure que les utilisateurs du fret et du secteur maritime recherchent des carburants à faible teneur en carbone pouvant être déployés dans les équipements existants fonctionnant au gaz. Cette trajectoire de croissance est importante car elle offre au marché danois des gaz renouvelables issus des déchets un second moteur de demande au-delà de la simple substitution dans le réseau. Le chauffage industriel devient également de plus en plus pertinent à mesure que les entreprises cherchent à réduire leur utilisation de gaz fossile dans le cadre de règles d'émissions plus strictes. Cependant, la conception des prix et des taxes peut encore limiter une adoption plus rapide dans certains cas. Le chauffage résidentiel et commercial croît plus lentement car il dépend principalement du biométhane mélangé dans le réseau plutôt que de structures de vente au détail dédiées. La direction est néanmoins claire, car le marché danois des gaz renouvelables issus des déchets évolue vers des applications qui valorisent le gaz traçable à faible teneur en carbone et sont prêtes à signer des contrats d'achat plus longs.

Par composant : les unités de traitement du gaz dominent tandis que les systèmes de surveillance gagnent en importance

Les unités de traitement et d'épuration du gaz ont détenu la plus grande position en termes de composants en 2025, à 35,40 %, car elles constituent l'étape de conversion essentielle entre le biogaz brut et le biométhane de qualité réseau. Sur le marché danois des gaz renouvelables issus des déchets, ces équipements représentent une grande part des dépenses d'investissement des projets car les producteurs ont besoin d'une purification, d'une compression et d'un contrôle de qualité fiables pour satisfaire aux spécifications du réseau. Les investissements se sont concentrés sur les plateformes d'épuration telles que la séparation membranaire et l'adsorption modulée en pression, qui sont toutes deux devenues centrales pour les projets d'injection dans le réseau. Cette tendance est peu susceptible de s'inverser car le marché danois des gaz renouvelables issus des déchets continue de convertir des installations plus anciennes et d'en construire de nouvelles pour améliorer la production de gaz. En conséquence, la partie la plus capitalistique de la chaîne d'approvisionnement reste concentrée dans les systèmes qui nettoient, standardisent et mesurent le gaz plutôt que dans les systèmes construits uniquement pour la chaleur ou l'électricité locales.

Les systèmes de surveillance et de contrôle devraient être la catégorie de composants à la croissance la plus rapide, avec un CAGR de 11,40 % jusqu'en 2031, à mesure que les exigences de conformité, d'efficacité et de traçabilité augmentent. Les opérateurs accordent désormais une plus grande valeur aux données en temps réel sur la qualité des matières premières, les performances de fermentation, le comptage des injections dans le réseau et la documentation des émissions qu'ils ne le faisaient lorsque les installations produisaient principalement de l'énergie sur site. C'est particulièrement important sur le marché danois des gaz renouvelables issus des déchets car l'éligibilité aux subventions, la gestion du méthane et la documentation des Garanties d'Origine (GoO) dépendent toutes de meilleurs registres opérationnels. Les digesteurs et les systèmes de fermentation restent des postes de dépenses importants, mais ils sont plus matures et standardisés que la couche numérique et analytique ajoutée aux installations. Les compresseurs, les équipements de stockage et les actifs liés à la liquéfaction comptent également, bien que les récents revers dans la chaîne du bioGNL montrent que la commercialisation en aval dépend encore fortement des valeurs des certificats et des prix des carburants.

Analyse géographique

Le marché danois des gaz renouvelables issus des déchets opère dans un cadre national unique, mais la capacité des installations est inégalement répartie à travers le pays. Le Jutland occidental et méridional forment le principal cluster de production car ces zones combinent un élevage dense, des terres disponibles et un accès solide au réseau gazier. Cette concentration confère au marché danois des gaz renouvelables issus des déchets une ancre agricole claire, avec des chaînes d'approvisionnement en fumier opérant à une échelle difficile à égaler pour de nombreux autres marchés européens. Sindal Biogas dans le nord du Jutland illustre ce schéma car CIP s'est engagé à étendre l'installation pour traiter 500 000 tonnes de biomasse par an et produire jusqu'à 34 millions de mètres cubes de biogaz épuré pour injection dans le réseau. En pratique, l'avantage du Jutland provient de l'adéquation étroite entre l'approvisionnement en matières premières, la disponibilité des terres et la proximité des infrastructures de transport.

La Zélande, Lolland et Fionie ont un profil différent au sein du marché danois des gaz renouvelables issus des déchets, car les déchets organiques industriels et les résidus de transformation alimentaire y jouent un rôle plus important. L'installation Abed de Shell Biogas A/S sur Lolland est conçue pour traiter 400 000 tonnes de biomasse par an, dont 100 000 tonnes de pulpe de betterave de Nordic Sugar, et produire environ 20 millions de mètres cubes de biométhane pour le réseau danois. Cela montre que la géographie ne concerne pas seulement l'abondance du fumier, mais aussi les endroits où les flux de résidus industriels peuvent être agrégés efficacement. Cela signifie également que le marché danois des gaz renouvelables issus des déchets ne dépend pas d'une seule géographie de matières premières, même si le Jutland reste le principal cluster. Au contraire, une spécialisation régionale émerge autour de différents flux de déchets et types d'installations.

La performance nationale du Danemark est forte même selon les normes européennes. L'ENTSOG (Réseau européen des gestionnaires de réseau de transport de gaz) a rapporté 8,3 TWh d'injections de biométhane dans le réseau gazier danois au cours de l'année gazière d'octobre 2024 à septembre 2025, plaçant le Danemark derrière seulement les plus grands producteurs en termes absolus tout en maintenant sa production par habitant parmi les plus élevées d'Europe. Le rapport Énergies renouvelables 2025 de l'AIE a classé le Danemark parmi les cinq premiers producteurs européens de biométhane, aux côtés de l'Allemagne, de la France, de l'Italie et des Pays-Bas. Cette position soutient le marché danois des gaz renouvelables issus des déchets en donnant aux opérateurs danois une crédibilité dans le négoce transfrontalier de certificats et les marchés de carburants à faible teneur en carbone. Cela montre également que la croissance future dépendra moins de la démonstration du concept et davantage de la recherche de nouveaux flux de déchets, de l'amélioration de l'économie des installations et de l'augmentation de l'utilisation des résidus tels que la paille.

Paysage concurrentiel

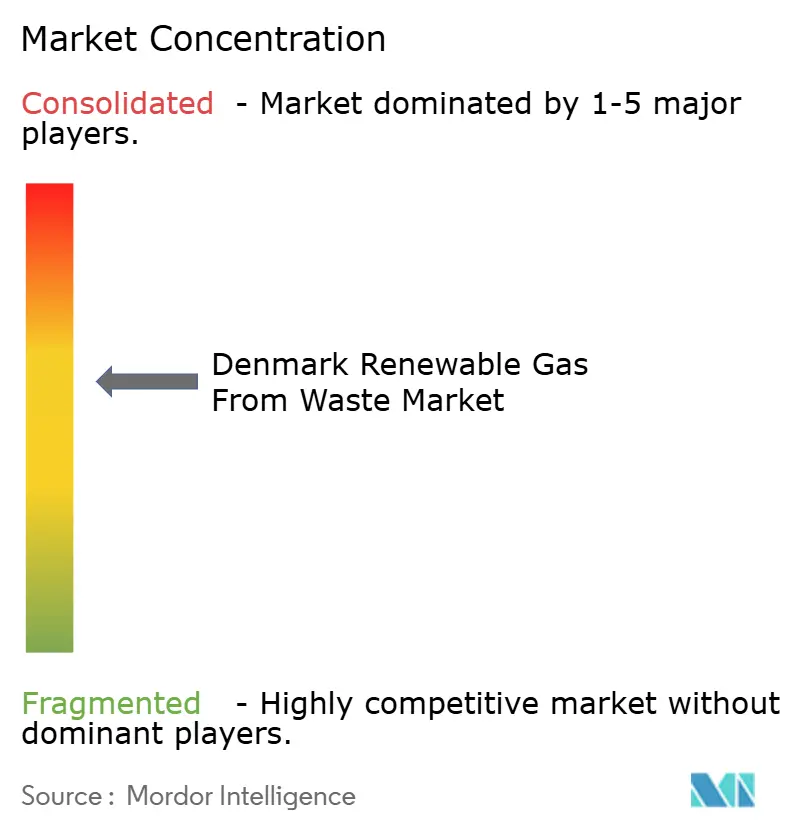

Le marché danois des gaz renouvelables issus des déchets est modérément concentré. Shell Biogas A/S est le plus grand opérateur individuel au Danemark, avec 13 installations. Pourtant, la base nationale comprend également plus de 60 installations de biogaz connectées au réseau réparties entre des coopératives d'agriculteurs, des opérateurs régionaux et des plateformes soutenues par des investisseurs institutionnels. Cette structure signifie que l'échelle compte, mais que l'accès aux matières premières, la force de contractualisation locale et la position sur le réseau restent tout aussi importants dans la concurrence quotidienne. Le marché danois des gaz renouvelables issus des déchets est donc façonné à la fois par de grands portefeuilles multi-installations et par des opérateurs plus petits profondément ancrés dans les réseaux régionaux de collecte de fumier et de déchets.

Shell reste un participant important en raison de son portefeuille d'installations, de son intégration en septembre 2025 de Nature Energy sous l'ombrelle Shell Low Carbon Solutions Biogas, et du début des livraisons de gaz depuis une nouvelle installation au Danemark au cours de la même période. Dans le même temps, Shell Biogas A/S a déclaré une perte de 697 millions DKK (109,8 millions USD) en 2025 malgré une hausse du chiffre d'affaires à 830 millions DKK (130,7 millions USD), ce qui montre que l'échelle seule ne protège pas les opérateurs des prix du gaz faibles, de la baisse des valeurs des certificats et des coûts élevés des intrants en biomasse. Le capital institutionnel devient également une force concurrentielle plus forte, Copenhagen Infrastructure Partners élargissant sa plateforme de biométhane au Danemark par l'acquisition de Sindal Biogas et l'expansion des capacités, tout en étendant son pipeline d'investissement en bioénergie via ABF II. Cela élève l'échelle minimale efficace pour les nouveaux projets et accroît la pression sur les installations sous-capitalisées. Le champ concurrentiel est également soutenu par des spécialistes de la technologie et du traitement, notamment des entreprises impliquées dans les mises à niveau de systèmes, l'ingénierie d'installations et le prétraitement des matières premières, qui deviennent de plus en plus importants à mesure que les projets évoluent vers des configurations plus grandes et plus complexes basées sur les déchets.

La différenciation stratégique sur le marché danois des gaz renouvelables issus des déchets repose de plus en plus sur la sécurité des matières premières, l'efficacité de l'épuration, la gestion du méthane et la capacité à sécuriser des revenus stables provenant de l'injection dans le réseau et des attributs environnementaux. GreenLab Skive Biogas a démontré cette approche adaptative en 2025 en élargissant sa base de matières premières pour inclure de la paille de graines d'herbe d'origine locale, suite au renforcement de l'interdiction de l'ensilage de maïs, qui a réduit les options d'intrants. Les installations régionales continuent d'avoir de l'importance car elles sont souvent plus proches des flux de fumier, de déchets alimentaires et de résidus agricoles que les plus grands portefeuilles nationaux. En conséquence, le marché danois des gaz renouvelables issus des déchets n'est pas défini par une seule entreprise, mais par l'interaction entre les grands opérateurs de portefeuilles, les investisseurs institutionnels, les producteurs régionaux de biogaz et les participants spécialisés dans le traitement des déchets par la technologie.

Leaders du secteur des gaz renouvelables issus des déchets au Danemark

Shell Low Carbon Solutions Biogas

BioCirc Group

Bigadan A/S

Tønder Biogas A/S

Gemidan Ecogi A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Shell a achevé l'intégration complète et le rebranding de Nature Energy sous l'ombrelle Shell Low Carbon Solutions Biogas, et exploite désormais 13 installations de biogaz au Danemark. Au cours du même mois, la société a livré les premières molécules de gaz issues de déchets organiques et de résidus au réseau danois depuis une nouvelle installation.

- Août 2025 : L'interdiction totale de l'ensilage de maïs en tant que culture énergétique d'entrée pour le biogaz est entrée en vigueur au Danemark, conformément à l'Accord climatique sur l'énergie et l'industrie de 2020 et mise en œuvre progressivement depuis 2021. L'Agence danoise de l'énergie a confirmé que la limite des cultures énergétiques pour toutes les installations de biogaz est fixée à 4 % en poids, le maïs étant classé comme non éligible à partir de la période de déclaration 2025/26.

Périmètre du rapport sur le marché danois des gaz renouvelables issus des déchets

Le marché danois des gaz renouvelables issus des déchets est segmenté par matière première (déchets solides municipaux, déchets alimentaires et autres), par technologie (digestion anaérobie, gazéification, pyrolyse et autres), par type de gaz (biogaz, syngaz et autres), par application (production d'électricité, injection dans le réseau et autres) et par composant (collecte de gaz, digesteurs & fermentation, et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Déchets solides municipaux (DSM) |

| Résidus agricoles |

| Fumier animal |

| Déchets organiques industriels |

| Boues d'épuration |

| Déchets alimentaires |

| Autres |

| Digestion anaérobie |

| Récupération du gaz de décharge |

| Gazéification |

| Pyrolyse |

| Systèmes d'épuration du biogaz |

| Autres |

| Biogaz |

| Biométhane/Gaz naturel renouvelable (GNR) |

| Syngaz |

| Production d'électricité |

| Cogénération (CHP) |

| Injection dans le réseau |

| Carburant pour le transport |

| Chauffage industriel |

| Chauffage résidentiel et commercial |

| Autres |

| Systèmes de collecte du gaz |

| Digesteurs et systèmes de fermentation |

| Unités de traitement et d'épuration du gaz |

| Compresseurs et systèmes de stockage |

| Équipements de production d'électricité |

| Systèmes de surveillance et de contrôle |

| Autres |

| Par matière première | Déchets solides municipaux (DSM) |

| Résidus agricoles | |

| Fumier animal | |

| Déchets organiques industriels | |

| Boues d'épuration | |

| Déchets alimentaires | |

| Autres | |

| Par technologie | Digestion anaérobie |

| Récupération du gaz de décharge | |

| Gazéification | |

| Pyrolyse | |

| Systèmes d'épuration du biogaz | |

| Autres | |

| Par type de gaz | Biogaz |

| Biométhane/Gaz naturel renouvelable (GNR) | |

| Syngaz | |

| Par application | Production d'électricité |

| Cogénération (CHP) | |

| Injection dans le réseau | |

| Carburant pour le transport | |

| Chauffage industriel | |

| Chauffage résidentiel et commercial | |

| Autres | |

| Par composant | Systèmes de collecte du gaz |

| Digesteurs et systèmes de fermentation | |

| Unités de traitement et d'épuration du gaz | |

| Compresseurs et systèmes de stockage | |

| Équipements de production d'électricité | |

| Systèmes de surveillance et de contrôle | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée des gaz renouvelables issus des déchets au Danemark d'ici 2031 ?

Il est prévu qu'elle atteigne 0,82 milliard USD d'ici 2031, en hausse par rapport à 0,51 milliard USD en 2026, avec un CAGR de 9,96 %.

Quels sont les moteurs de la croissance dans le secteur des gaz renouvelables issus des déchets au Danemark ?

Les principaux soutiens sont l'ambition de 100 % de gaz vert d'ici 2032, le régime de soutien approuvé par l'UE de 1,7 milliard EUR, la forte disponibilité des matières premières et la poursuite des investissements institutionnels.

Quelle est la matière première la plus importante au Danemark ?

Le fumier animal reste la principale matière première car le Danemark dispose d'un secteur d'élevage dense et d'un modèle mature de conversion du fumier en digestion.

Pourquoi le carburant pour le transport devient-il plus important ?

Les utilisateurs du fret et du secteur maritime adoptent plus activement les carburants gazeux renouvelables, ce qui fait du carburant pour le transport l'application à la croissance la plus rapide jusqu'en 2031.

Quelle est la principale entreprise dans le domaine des gaz renouvelables issus des déchets au Danemark ?

Shell Biogas A/S est le plus grand opérateur par taille de flotte au Danemark, avec 13 installations, bien que le secteur dans son ensemble reste fragmenté entre de nombreux autres opérateurs.

Quel est le principal défi commercial pour les nouveaux projets ?

Un problème majeur est que la production subventionnée ne peut pas pleinement monétiser les ventes de Garanties d'Origine en même temps, ce qui affaiblit l'empilement des revenus pour certains projets.

Dernière mise à jour de la page le: