スイス廃棄物由来再生可能ガス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

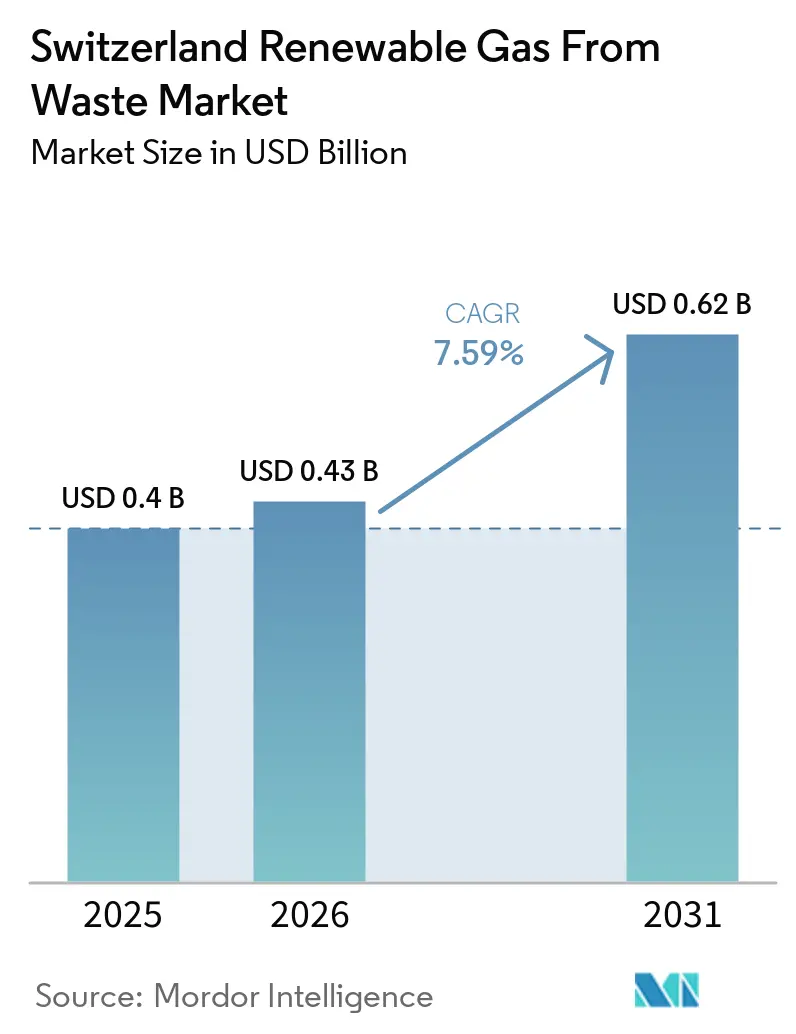

| 基準年の市場規模 (2025) | 0.4 十億米ドル |

| 市場規模 (2026) | 0.43 十億米ドル |

| 市場規模 (2031) | 0.62 十億米ドル |

| 成長率 (2026 - 2031) | 7.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイス廃棄物由来再生可能ガス市場分析

スイス廃棄物由来再生可能ガス市場規模は、2025年の4.0億米ドルおよび2026年の4.3億米ドルから2031年までに6.2億米ドルへと拡大し、2026年から2031年にかけてCAGR 7.59%を記録する見込みです。

スイスは国内に化石ガス埋蔵量を持たず、2022年のエネルギー危機によってガス輸入依存が直接的な国家エネルギー安全保障上の問題となり、現在では気候政策と同様にスイス廃棄物由来再生可能ガス市場を形成する要因となっています。2026年の政策環境は2年前と比べて強化されており、改正CO2法および改訂エネルギー促進令が、主に電力出力に焦点を当てるのではなく、バイオメタン生産、アップグレード、および系統注入を支援するようになっています。この転換により、投資家の関心はアップグレードインフラ、証書に裏付けられた生産、および連邦支援と州・民間資金を組み合わせられるプロジェクトへと向かっています。スイス廃棄物由来再生可能ガス市場における競争は、電力・ガス事業者系グループがコジェネレーション(CHP)ベースのバイオガスプラントを系統注入向けに改修し、技術請負業者が回収期間を短縮するモジュール型ソリューションを提供するなかで高まっています。最大の未開拓成長機会は農業用家畜排泄物の消化にあり、資源基盤は設置済みプラント基盤をはるかに上回っています。ただし、KEV移行期および連邦ガス市場法の不在は、スイス廃棄物由来再生可能ガス市場における転換経済性と系統接続条件に関する不確実性を依然として生み出しています。

主要レポートのポイント

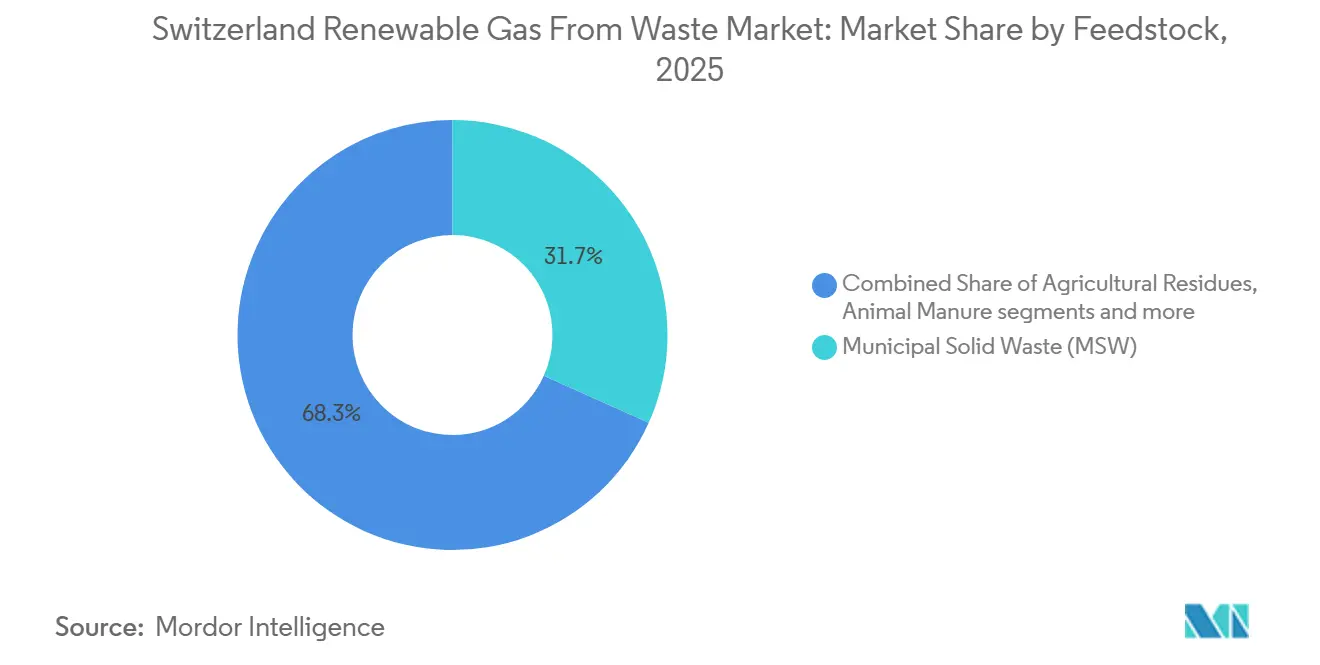

- 原料別では、都市固形廃棄物が2025年のスイス廃棄物由来再生可能ガス市場シェアの31.7%を占め、食品廃棄物は2031年までに8.8%のCAGRで拡大する見込みです。

- 技術別では、嫌気性消化が2025年のスイス廃棄物由来再生可能ガス市場規模の44.4%を占め、バイオガスアップグレードシステムは2031年までに10.9%のCAGRで成長すると予測されています。

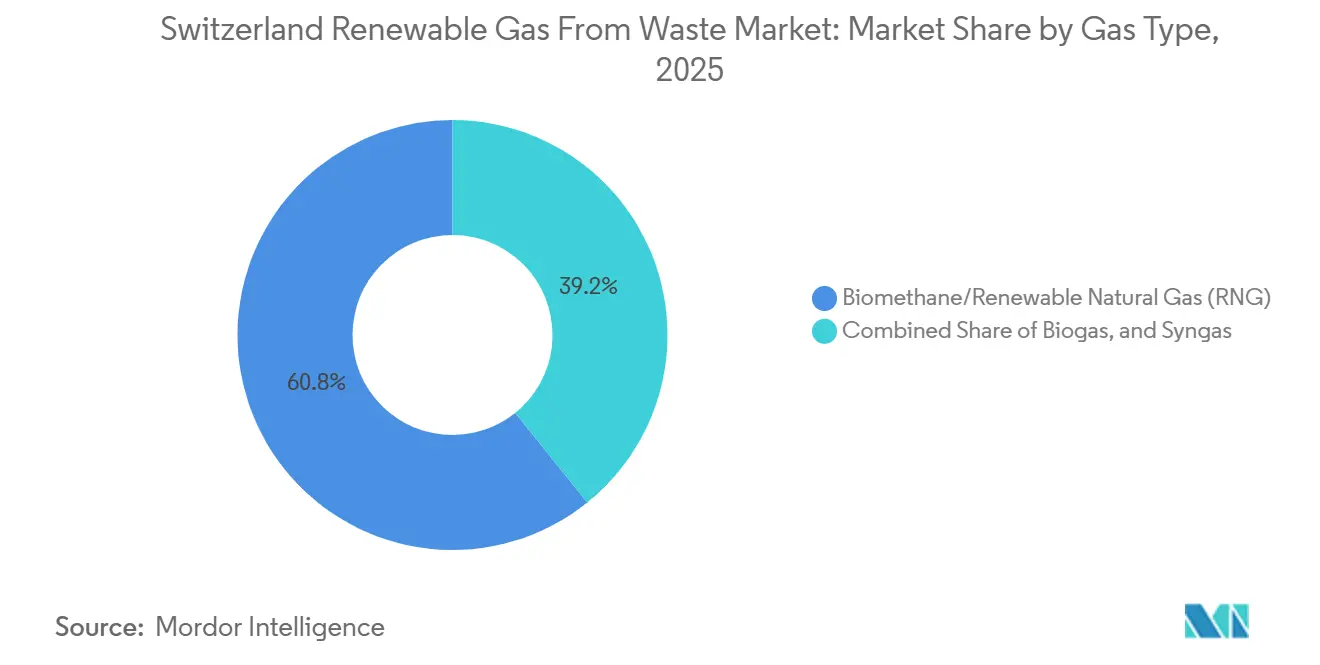

- ガス種別では、バイオメタン・再生可能天然ガス(RNG)が2025年のスイス廃棄物由来再生可能ガス市場シェアの60.8%を占め、2031年までに11.8%のCAGRで拡大する見込みです。

- 用途別では、系統注入が2025年のスイス廃棄物由来再生可能ガス市場の32.8%を占め、輸送燃料は2031年までに最高の12.6%のCAGRを記録すると予測されています。

- コンポーネント別では、ガス処理・アップグレードユニットが2025年のスイス廃棄物由来再生可能ガス市場の33.2%を占め、監視・制御システムは2031年までに10.5%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スイス廃棄物由来再生可能ガス市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 系統注入を通じた新CO2法バイオメタン資金調達 | +2.5% | 全国 | 短期(2年以内) |

| 将来のガス需要の25%~50%をバイオメタンが賄えるとするPSI研究 | +1.8% | 全国 | 長期(4年以上) |

| 廃棄物系プラントに対する改訂エネルギー促進令の支援 | +1.5% | 全国 | 中期(2~4年) |

| 重量輸送および都市ネットワークにおける再生可能ガス需要の増大 | +1.2% | 全国、チューリッヒ、ベルン、ルツェルン、バーゼル回廊に集中 | 中期(2~4年) |

| AxpoおよびEnergie 360°によるバイオメタン系統注入の拡大 | +0.8% | ドイツ語圏州、全国へ拡大中 | 短期(2年以内) |

| バイオメタンがすでにガス消費量の約8%を供給 | +0.5% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統注入を通じた専用バイオメタン生産資金調達を導入する新CO2法

スイス廃棄物由来再生可能ガス市場において、最も直接的な触媒となっているのは補助金額の単純な増加ではなく、連邦支援の再設計です。2025年1月に発効した改正CO2フレームワークの第34a条は、バイオガスを系統品質にアップグレードして注入または地域燃料として使用する新規バイオメタンプラントおよび既存プラントの大規模拡張に対する専用投資拠出金を導入しました。適格要件として、過去3年間の平均に対して総エネルギー生産量が25%増加することが求められており、小規模な効率改善ではなく実質的な設備容量拡大に支援を誘導しています。この資金は州支援、民間資金調達、およびVSGバイオガスファンドと組み合わせることができ、適格プロジェクトの実効回収期間は旧フレームワーク下と比べて大幅に短縮されます。[1]スイス連邦エネルギー庁、「CO2法に基づくバイオメタンプラントの資金調達ガイドライン」、スイス連邦エネルギー庁、bfe.admin.ch この規則はまた、既存のKEV、固定価格買取制度、および市場プレミアム受給者を除外しており、事業者は旧来の支援と新たな系統注入ルートのいずれかを選択することを余儀なくされています。これにより、スイス廃棄物由来再生可能ガス市場においてCHP専用モデルからの移行が加速しています。[2]スイス連邦参事会、「国内バイオメタンはスイスをより自立させることができる」、スイス連邦行政、admin.ch

将来のガス需要の25%~50%を国内バイオメタンが賄えることを確認したPSI研究

2026年初頭に発表されたパウル・シェラー研究所(PSI)の研究は、木材残渣、緑廃棄物、および下水汚泥由来の国内バイオメタンがスイスの将来のガス需要の25%~50%を賄える可能性があることを明らかにし、スイス廃棄物由来再生可能ガス市場に対して、従来の供給側議論が示唆していたよりも強固な長期需要基盤を与えました。同研究は、その潜在性をヒートポンプによる暖房の事前電化と結びつけており、はるかに小規模なガスシステムであれば残余需要を国内再生可能ガスで賄いやすくなるためです。これは、ガス消費量の絶対的な増加がなくても商業的な根拠が改善されることを意味しており、従来型ガス需要が減少するにつれて廃棄物由来ガスの対応可能シェアが拡大するためです。PSIはまた、スイスの地形と人口密度がエネルギー作物専用栽培の役割を制限することを明確にしており、需要の根拠を真の廃棄物・残渣流と整合させています。この整合性は、作物系原料を中心に構築されたシステムが受けるであろう支援よりも、スイス廃棄物由来再生可能ガス市場に強固な政策的持続性を与えるため重要です。

廃棄物系プラントに対する改訂エネルギー促進令の支援

2025年1月に改訂エネルギー法のもとで完全施行された改訂EnFVは、旧来のKEV料金体系を、投資拠出金とキロワット時当たりで支払われる運営費拠出金を組み合わせた参照プラントシステムに置き換えました。スラリー、家畜排泄物、および有機残渣を使用する農業バイオマスプラントに対する運営費拠出金は1キロワット時当たりCHF 29センチーム(1キロワット時当たり36.7米ドルセント)に達することができ、これはフレームワーク内で最高の支援ティアです。適格な冬季生産廃棄物系プラントへの投資支援は適格費用の最大60%をカバーでき、寒冷州における小規模コミュニティスケール消化槽の資本リスクを大幅に低減します。発電からバイオメタン系統注入に移行するプラントは、設備アップグレードに対して15%の拠出金を引き続き受け取ることができ、スイス廃棄物由来再生可能ガス市場の設置済みプラント基盤全体で改修をより実行可能にしています。Pronovo AGは現在、生産、認証、および最終用途の間に監査可能なリンクを確立する国家HKN再生可能ガス追跡システムとともにこれらの拠出金を管理しています。

重量輸送および都市ネットワークにおける再生可能ガス需要の増大

スイス廃棄物由来再生可能ガス市場はまた、生産補助金に直接依存しない需要チャネルからも支援を受けています。重量輸送に関するPSI研究は、重量貨物車両に使用される液化バイオガスが、化石ディーゼルおよびLNGよりもはるかに低いウェル・トゥ・ホイール排出量を実現することを示しました。バッテリー電気トラックおよび燃料電池トラックは2029年まで重量車両税(LSVA)が免除されています。しかしその期限が、完全電化が依然として費用がかかるか困難な路線においてバイオメタンオプションを検討するよう物流事業者を促しています。州エネルギー法が既存インフラを置き換えることなく再生可能ガスの販売シェアを増やすよう電力・ガス事業者に圧力をかけているため、都市エネルギーネットワークが第二の需要チャネルを構成しています。Energie 360°は2024年に直接エネルギー販売における再生可能エネルギーシェアを27%に引き上げ、バイオメタン拡大を中心的な手段として2025年の30%目標に向けて前進していました。重量輸送と都市ネットワークを合わせることで、スイス廃棄物由来再生可能ガス市場に、支援体制が変化しても引き続き重要な需要基盤が提供されます。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 系統接続費用配分に関する連邦ガス市場法の不在 | -1.5% | 全国 | 中期(2~4年) |

| KEV固定価格買取制度段階的廃止期間中の不確実性 | -1.2% | 全国 | 中期(2~4年) |

| アルプスの地形と分散した原料による物流コストの上昇 | -0.9% | 農村部およびアルプス州 | 長期(4年以上) |

| 現行の関税規則のもとで輸入バイオガスが再生可能エネルギーとして認定されない | -0.7% | 全国、輸入依存サプライヤーに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

系統接続費用配分に関する連邦ガス市場法の不在

スイス廃棄物由来再生可能ガス市場における最も強力な構造的抑制要因は、技術ではなく法律から生じています。スイスはいまだ統一された連邦ガス市場法を持たず、現行の法的根拠は技術的・経済的に実現可能な場合にのみ輸送を義務付ける1963年のパイプライン法にとどまっています。連邦参事会は2025年9月に、規制された系統アクセス、市場ゾーン事業者、およびより広範なエネルギー規制機関を提案するガス供給法の改訂草案を通じてこの問題を再開し、パブリックコンサルテーションは2025年12月に終了しました。SVGWは2025年12月にその草案に反対し、追加的な法的不確実性を生み出し再生可能ガスインフラの開発を遅らせる可能性があると主張しました。最終法が承認されるまで、生産者と系統事業者はケースバイケースでアクセスと費用配分を交渉しなければならず、スイス廃棄物由来再生可能ガス市場において大規模な電力・ガス事業者系プレーヤーが小規模な独立系・農業系開発者に対して優位に立つことになります。

KEV固定価格買取制度段階的廃止期間中の不確実性

第二の主要な抑制要因は、旧来のKEV支援体制から新たな拠出金ベースモデルへの移行です。廃棄物系バイオガス施設を含む約320のバイオマスプラントがいまだKEV支援を受けており、2015年から2019年の間にシステムに参入した多くのプラントは2030年から2034年の間に支援期限を迎えます。新フレームワークへのアクセスを希望する事業者はKEVから脱退しなければならず、CO2法投資ルートへの参入は10年間KEVへの復帰を阻みます。これにより、スライディング市場プレミアムとスポット市場収益がCHPから系統注入への移行転換費用を完全にカバーするかどうか不確かな事業者にとって一時停止リスクが生じます。バイオマス電力の参照市場価格は2025年第1四半期に1メガワット時当たりCHF 128.62(1メガワット時当たり162.8米ドル)であり、市場収益だけではイス廃棄物由来再生可能ガス市場における小規模プラントの投資リスクを排除できないことを示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:都市廃棄物が基盤を固め、食品残渣が次の波をリード

スイス廃棄物由来再生可能ガス市場において、都市固形廃棄物は2025年の原料ミックスの31.7%を占め、最大の単一投入流であり、近期プロジェクト経済性における最も明確なベースロード源となっています。このリードは、チューリッヒ、ベルン、バーゼル市などの州における密集した都市収集システムと長年確立された分別収集慣行から生まれており、バイオ廃棄物はすでに組織化された都市チャネルを通じて処理されています。下水汚泥と産業有機廃棄物は、いずれも任意の収集行動ではなく既存の処理・加工システムに結びついているため、スイス廃棄物由来再生可能ガス市場に安定した量を加えています。スイスの廃水処理プラントはすでに年間9,000万立方メートルのバイオガスを生産しており、技術最適化によって評価済み生産量は20%以上増加する可能性があります。

食品廃棄物はスイス廃棄物由来再生可能ガス市場において最も急成長している原料であり、2026年から2031年にかけて8.8%のCAGRで拡大すると予測されています。この増加は、産業廃水および残渣流が依然として年間660ギガワット時の未活用バイオガスポテンシャルを含む家庭および食品加工からの有機廃棄物のより強力な転換を反映しています。農業残渣と家畜排泄物は大きな未開拓資源を代表しており、スイスには4万の農場があるものの排泄物ベースの嫌気性消化プラントはわずか110基にとどまり、現在は国内ガス消費量のわずか1.2%しか貢献しておらず、持続可能な達成可能メタンポテンシャルの27,000テラジュールに対して大きな乖離があります。スイスは1990年代から有機廃棄物の埋め立てを事実上禁止しているため、埋立地ガスは依然として限界的であり、スイス廃棄物由来再生可能ガス産業の将来の成長は埋立地回収の拡大よりも分散した農場および食品加工流の活用に依存することになります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:嫌気性消化が現在主導、アップグレードが経済性を再定義

嫌気性消化は2025年の技術ミックスの44.4%を占め、スイス廃棄物由来再生可能ガス市場において依然として主要な生産ルートです。設置済み基盤は100基以上の有機廃棄物バイオガスプラントと約110の農業施設で構成されており、いかなる熱化学的ルートよりも消化に対してはるかに深い運用基盤を提供しています。乾式発酵は、緑廃棄物やバイオ廃棄物などの固体原料に適しており、日立造船イノバがライセンス供与するKOMPOGASプロセスと広く関連付けられているため、スイスで特に重要です。[3] IEA バイオエネルギー タスク37、「ケーススタディ、スイス リメコ、ディエティコンにおけるパワー・トゥ・ガスおよびバイオメタン化」、IEA バイオエネルギー タスク37、task37.ieabioenergy.com 埋立地ガス回収は、原料基盤が長年の廃棄物政策によって制約されているため、限られた生産量しか貢献していません。

バイオガスアップグレードシステムは最も急成長している技術カテゴリーであり、2031年までに10.9%のCAGRで拡大すると予測されています。その理由は明快です。アップグレードによりバイオガスのメタン含有量が典型的な55%~65%の範囲から系統品質のバイオメタンである97%超に引き上げられ、ガスネットワーク販売、輸送燃料市場、および新たな連邦支援へのアクセスが開かれます。ガス化と熱分解は規模においてプレコマーシャル段階にとどまり、木材ガス化とパワー・トゥ・ガス・メタン化は広範な展開よりも研究・パイロット作業が主導しています。資金調達デル自体がこのトレンドを強化しており、参照プラント計算によってアップグレードシステムコストがスイス廃棄物由来再生可能ガス市場全体の拠出水準においてより可視化され、より中心的な位置を占めるようになっています。

ガス種別:バイオメタン・再生可能天然ガス(RNG)がセグメント成長をリード

バイオメタン・再生可能天然ガス(RNG)は2025年のスイス廃棄物由来再生可能ガス市場シェアの60.8%を占め、市場における主要なガス種セグメントとなっています。この合算ポジションは、生バイオガスよりも統合障壁が低い系統注入および輸送用途に移行できるガス形態に対する強い商業的選好を反映しています。スイスの政策支援もアップグレードされた認証可能な再生可能ガス生産を優遇しており、既存のガスネットワーク内でバイオメタンとRNGの役割を強化しています。このセグメントは2031年までに11.8%のCAGRで成長すると予測されており、系統注入と輸送燃料需要の増大に支えられています。

このセグメントの成長見通しは、スイスのガス脱炭素化経路における広範な戦略的役割によって支えられています。バイオメタンは配電ネットワークにおける化石ガス代替の最も直接的なルートであり、RNGは余剰再生可能電力と回収CO2を活用できるパワー・トゥ・ガス経路を通じて長期的な価値を付加します。これにより、このセグメントは、いまだアップグレードに移行していないプラントでのオンサイトCHP使用により密接に結びついている未転換バイオガスよりも広い運用論理を持ちます。合成ガスは、主に直接販売されるガス流としてではなく熱化学的転換プロセス内の中間生産物として使用されているため、依然として小規模な商業カテゴリーにとどまっています。国家HKNシステムが認証とトレーサビリティにおいてより中心的な役割を担うようになるにつれ、バイオメタンとRNGは監査可能な供給、系統適合性、およびサプライヤーコンプライアンスニーズに最も直接的に適合するため、重要性を増し続ける可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:系統注入が主導、輸送燃料が急速に加速

系統注入は2025年のスイス廃棄物由来再生可能ガス市場の32.8%を占め、最大の用途となっています。このルートは、専用配送資産や最終ユーザー設備の変更を必要とせず既存のガスシステムを活用するため、商業的に魅力的です。また、連邦拠出金が注入品質にアップグレードしてネットワークに注入するか地域燃料としてガスを使用するプラントに明示的に結びついているため、新たな支援設計とも整合しています。CHPは意味のある設置済み基盤を維持していますが、KEV後の経済性がより高い価値のバイオメタン経路を優遇するため、その相対的な比重は低下しています。

輸送燃料は最も急成長している用途であり、2031年までに12.6%のCAGRで成長すると予測されています。このセグメントは、完全電化が困難な長距離路線や高載要件の用途を中心に、重量輸送向け液化バイオメタンへの関心の高まりによって押し上げられています。2025年の連邦研究は、液化バイオメタンが強力なライフサイクル排出優位性を実現できることを確認し、貨物脱炭素化計画におけるその位置付けを改善しました。産業用、住宅用、および商業用暖房も、より高い再生可能ガス含有量に対する州の要件に支えられて増加しています。それでも、スイス廃棄物由来再生可能ガス市場における最も強い資本引力は現在、注入と輸送用途に向かっています。

コンポーネント別:処理インフラが資本展開を牽引、スマートシステムが急速に拡大

ガス処理・アップグレードユニットは2025年のコンポーネント需要の33.2%を占め、スイス廃棄物由来再生可能ガス市場における最大の投資カテゴリーとなっています。これは、CHPシステムにおける生バイオガス使用から、ネットワーク注入および輸送燃料用途向けの高純度バイオメタンへの移行を反映しています。圧力スウィング吸着と膜ベースシステムが最も目立つ技術経路であり、ディエティコンサイトは2024年2月に設置されたCO2膜ユニットでこのトレンドを示しました。消化槽・発酵システムは第二位のコンポーネントグループであり、乾式発酵プラント設計の標準化が進んでいます。

監視・制御システムは最も急成長しているコンポーネントセグメントであり、2031年までに10.5%のCAGRで拡大すると予測されています。需要は二つの関連するニーズから生じています。追跡と費用支援のための監査可能な計量と、ガス収率の安定性を改善するためのプロセス制御です。コンプレッサーと貯蔵システムも、アールベルクなどの新規接続点でローカルネットワークへの注入が5バール以上の圧力ブーストを必要とすることが多いため、依然として不可欠です。これは、スイス廃棄物由来再生可能ガス市場におけるコンポーネント支出が消化槽のみに集中するのではなく、より高い価値の市場向けに生産物を適格化するデジタルおよび機械的レイヤーにますます向かっていることを意味しています。

地理的分析

2026年、スイス廃棄物由来再生可能ガス市場は4.3億米ドル規模ですが、その内部的な整備は州ごとに均等に分布しているのではなく、国内で不均一です。生産はドイツ語圏州、特にチューリッヒ、アールガウ、ベルン、ルツェルン、ザンクト・ガレンに集中しており、これらの州ではバイオ廃棄物収集が確立されており、ガスネットワークへのアクセスがより容易です。国家エネルギー当局は2024年にスイスのガス配送システムに注入されたバイオガスが1,700テラジュールと記録し、2023年の1,580テラジュールから増加しており、2025年の新たな連邦支援体制がプロジェクトパイプラインに完全に浸透する前に前年比7.6%の成長を示しました。このパターンは、スイス廃棄物由来再生可能ガス市場が最新の政策変更が発効する前にすでに勢いを増していたことを示しています。これらの州の都市中心部は最も密集した都市エネルギーネットワークも有しており、パイプライン密度と廃棄物利用可能性が重なる場所で系統注入経済性が最も強くなっています。

ヴォージュネーブ、フリブールを含むロマンディは、資源基盤が現在の廃棄物・ガス資産基盤を上回っているため、スイス廃棄物由来再生可能ガス市場の新興成長ゾーンです。地域の電力・ガス事業者は再生可能ガス開発に積極的ですが、フランス語圏地域のプラント密度はスイス平均を下回っています。ウーリ、グラウビュンデン、ヴァレーを含むアルプスおよびプレアルプス州は、原料がより分散しており地形が輸送の複雑さを高めるため、物流コストが高くなっています。スイスの地形と人口密度はまた、エネルギー作物の大規模栽培を妨げており、アルプスのプロジェクトを代替原料ではなく地域残渣に結びつけています。その結果、これらの州は農場廃棄物に接続された小規模な地域消化槽を必要とするか、低標高の都市部で生産されて系統を通じて輸送されるバイオメタンに依存しなければなりません。

欧州内では、バイオメタン証書を含むスイスの再生可能ガスシェアは総ガス消費量の6%~8%の範囲にあり、スイス廃棄物由来再生可能ガス市場は普及率において欧州連合の広域平均を上回っています。スイスは、再生可能ガスに関する欧州連合とのCO2クレジット移転に関する正式な二国間フレームワークを欠いているため、デンマークやドイツなどの先進国に依然として遅れをとっています。このギャップは輸入バイオメタンを国内義務に計上する能力を制限し、買い手の供給柔軟性を低下させます。同時に、国内生産に対するプレミアムを支持し、スイス廃棄物由来再生可能ガス市場におけるスイス生産者の商業的地位を強化しています。

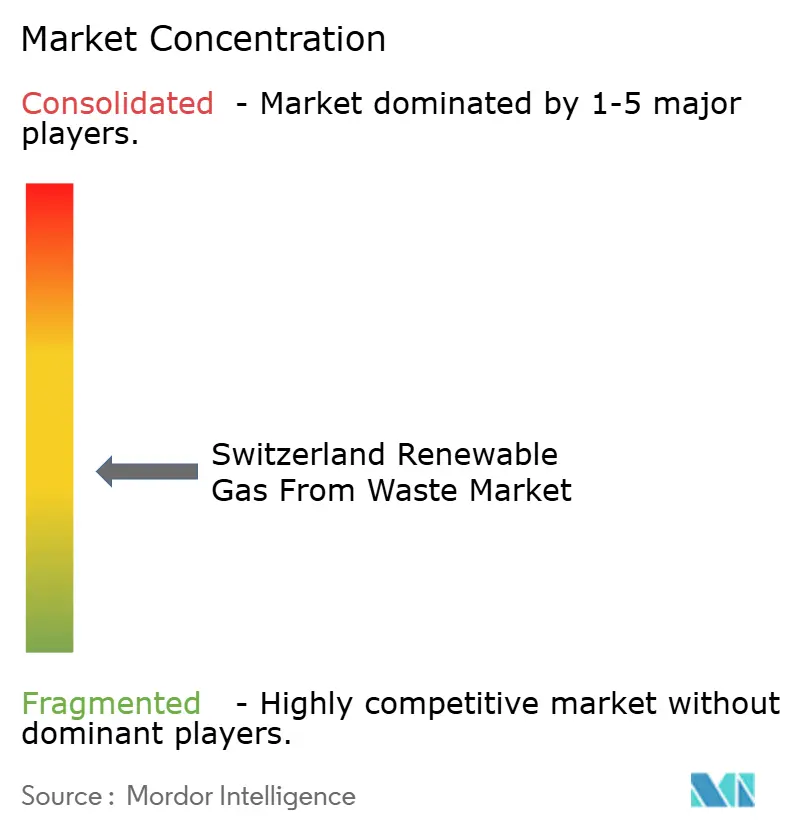

競争環境

スイス廃棄物由来再生可能ガス市場は、確立された電力・ガス事業者系事業者、専門バイオガス生産者、農業協同組合、および廃棄物管理会社のグループを中心に適度に集約されており、これらが国内の再生可能ガス生産と供給インフラの相当なシェアを集合的に支配しています。主要参加者は、原料調達、嫌気性消化、バイオメタンアップグレード、証書管理、および再生可能ガス商業化にわたる統合を通じてポジションを強化しています。この統合された運営モデルは供給リスクを低減し、長期原料契約と系統アクセスの確保において優位性を提供します。小規模な独立系開発者は原料利用可能性、プロジェクト資金調達、およびインフラアクセスに関連する課題に引き続き直面していますが、2025年1月に導入された国家再生可能ガス追跡システムにより市場の透明性が向上し、独立系生産者が再生能ガス証書取引により効果的に参加できるようになっています。

最も強い成長機会は農業用家畜排泄物消化と有機廃棄物の価値化にあり、スイスには相当な未開拓原料ポテンシャルがあります。強力な農業パートナーシップと地域廃棄物収集ネットワークを持つ企業は、生産能力を拡大するためにますます有利な立場に置かれています。もう一つの新興機会はパワー・トゥ・ガス・メタン化にあり、ディエティコンバイオメタン化施設などのプロジェクトが再生可能ガス生産と運営柔軟性を改善するポテンシャルを実証しています。高品質有機廃棄物流、家畜排泄物、および農業残渣をめぐる競争が激化しており、信頼性の高い原料調達と長期供給契約が重要な競争差別化要因となっています。農業バイオマスに対するEnFVインセンティブは、廃棄物系原料を優先し認証済み再生可能ガストレーサビリティを維持する生産者をさらに支援しています。

最近の戦略的動向は、市場参加者がスイス廃棄物由来再生可能ガス市場におけるポジションをどのように強化しているかを示しています。バイオメタンアップグレード、系統注入施設、および有機廃棄物処理プラントへの新規投資が国内再生可能ガス供給を拡大しています。CHPベースのバイオガス発電を系統注入再生可能ガスに転換し長期引取契約を確保したアールベルクバイオメタンプロジェクトは、より高い価値のバイオメタン商業化への移行の増大を示しています。さらに、地域処理インフラとパイプライン接続への投資により、生産者は供給効率を改善し、より多くの再生可能ガスを地域ネットワークに統合できるようになっています。ディエティコンパワー・トゥ・ガスプロジェクトで実証されたCO₂膜分離システムを含むアップグレード技術の継続的な改善が、プラント効率をさらに向上させ、スイス再生可能ガス生産者の長期競争力を支援しています。

スイス廃棄物由来再生可能ガス産業リーダー

Energie 360° AG

Axpo Biomasse AG

Ökostrom Schweiz AG

Swiss Farmer Power Inwil AG

AVAG Umwelt AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Axpoは2026年3月31日に、Axpo Kompogas Wauwil AGがCHPシステムを置き換える新たなバイオガスアップグレードプラントを建設する計画を正式に発表しました。このプロジェクトには約CHF 300万の投資、年間11.4ギガワット時のバイオメタン生産、EWLへのパイプライン接続、およびWauwiler Champignons AGとの協力が含まれます。

- 2026年2月:Axpoは、アールベルク発酵プラントがCHPユニットをバイオメタンアップグレード施設に置き換えたと発表しました。EWBが全量引取契約に署名しました。ガスはSeelandgas AGを通じて注入され、GVMが昇圧ステーションを建設しています。この施設は年間約2万トンのバイオマスを処理します。

スイス廃棄物由来再生可能ガス市場レポートの範囲

| 都市固形廃棄物(MSW) |

| 農業残渣 |

| 家畜排泄物 |

| 産業有機廃棄物 |

| 下水汚泥 |

| 食品廃棄物 |

| その他 |

| 嫌気性消化 |

| 埋立地ガス回収 |

| ガス化 |

| 熱分解 |

| バイオガスアップグレードシステム |

| その他 |

| バイオガス |

| バイオメタン・再生可能天然ガス(RNG) |

| 合成ガス |

| 発電 |

| コジェネレーション(CHP) |

| 系統注入 |

| 輸送燃料 |

| 産業用暖房 |

| 住宅・商業用暖房 |

| その他 |

| ガス回収システム |

| 消化槽・発酵システム |

| ガス処理・アップグレードユニット |

| コンプレッサー・貯蔵システム |

| 発電設備 |

| 監視・制御システム |

| その他 |

| 原料別 | 都市固形廃棄物(MSW) |

| 農業残渣 | |

| 家畜排泄物 | |

| 産業有機廃棄物 | |

| 下水汚泥 | |

| 食品廃棄物 | |

| その他 | |

| 技術別 | 嫌気性消化 |

| 埋立地ガス回収 | |

| ガス化 | |

| 熱分解 | |

| バイオガスアップグレードシステム | |

| その他 | |

| ガス種別 | バイオガス |

| バイオメタン・再生可能天然ガス(RNG) | |

| 合成ガス | |

| 用途別 | 発電 |

| コジェネレーション(CHP) | |

| 系統注入 | |

| 輸送燃料 | |

| 産業用暖房 | |

| 住宅・商業用暖房 | |

| その他 | |

| コンポーネント別 | ガス回収システム |

| 消化槽・発酵システム | |

| ガス処理・アップグレードユニット | |

| コンプレッサー・貯蔵システム | |

| 発電設備 | |

| 監視・制御システム | |

| その他 |

レポートで回答される主要な質問

2031年までのスイス廃棄物由来再生可能ガスの予測値は?

スイス廃棄物由来再生可能ガス市場は、2026年の4.3億米ドルから2031年までに6.2億米ドルに達し、CAGR 7.59%で成長すると予測されています。

スイスにおいて現在廃棄物からの再生可能ガス生産をリードしている原料は何ですか?

スイスはすでに密集した都市収集と分別収集システムを有しているため、都市固形廃棄物が2025年に31.7%のシェアでリードしています。

スイス廃棄物由来再生可能ガスにおいて最も急成長している用途は何ですか?

輸送燃料は重量輸送向け液化バイオメタンへの関心に支えられ、2031年までに12.6%のCAGRで最も急成長すると予測されています。

スイスでバイオメタン・再生可能天然ガス(RNG)が重要性を増している理由は何ですか?

バイオメタン・再生可能天然ガス(RNG)は系統注入、サプライヤーの脱炭素化ニーズ、および新たな連邦支援モデルに適合しているため、2025年に生産量の46.5%を占めました。

スイスにおける新規バイオメタンプラントに対する最大の政策支援は何ですか?

2025年1月に発効した改正CO2フレームワークは、系統品質アップグレードおよび注入または地域燃料使用に結びついた新規・拡張バイオメタンプラントに対する専用投資拠出金を創設しました。

スイスにおいて最も強い未開拓供給ポテンシャルはどこにありますか?

農業用家畜排泄物とスラリーは最大の未活用資源基盤であり、PSIは持続可能な達成可能メタンポテンシャルを27,000テラジュールと推定しています。

最終更新日: