装飾用ラミネート市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 8.88 十億米ドル |

| 市場規模 (2031) | 10.30 十億米ドル |

| 成長率 (2026 - 2031) | 3.01% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる装飾用ラミネート市場分析

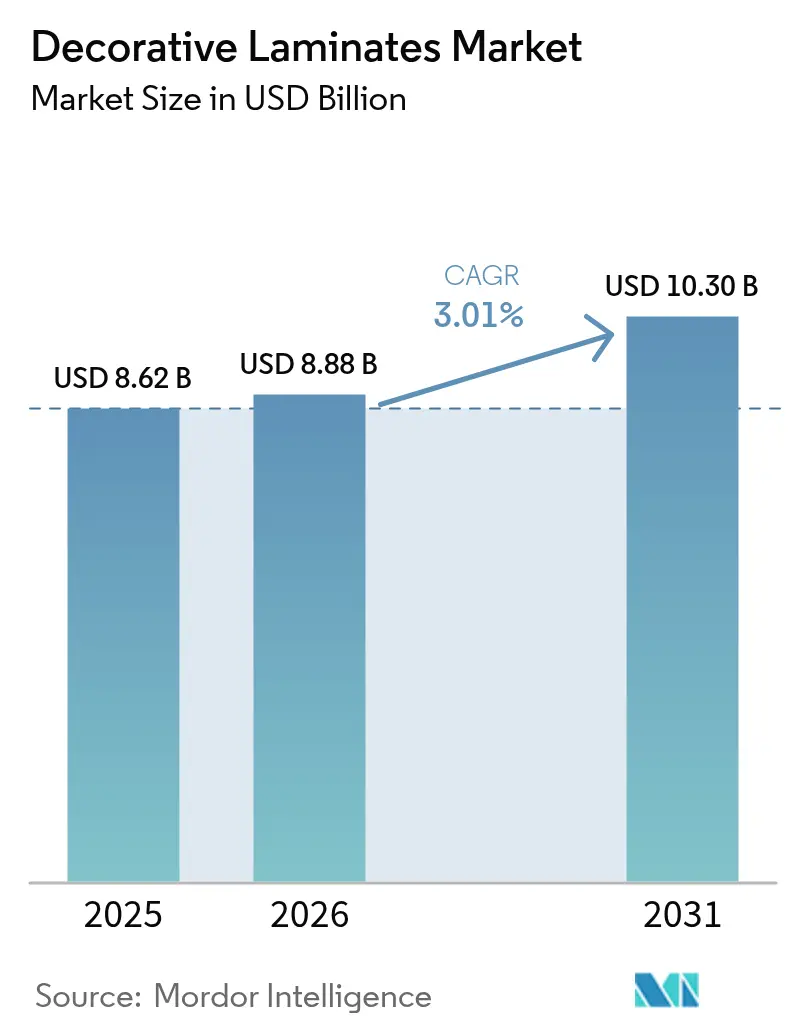

装飾用ラミネート市場規模は2025年に86億2,000万米ドルと評価され、2026年の88億8,000万米ドルから2031年には103億米ドルへと、予測期間(2026〜2031年)中に年平均成長率(CAGR)3.01%で成長すると推定されています。欧州におけるホルムアルデヒド排出上限の厳格化、アジア太平洋地域における新築活動の変動、ならびに高級ビニルタイル(LVT)および人工石からの代替圧力が、調達戦略と資本配分を再編しています。デジタル印刷およびエンボス・イン・レジスター(版合わせエンボス)ラインは、版コストを削減し、成熟したグラビア印刷設備では経済的に対応できないオーダーメイドのデザインプログラムを支援するため、普及が進んでいます。また、デザイナーが高い樹脂含有量にもかかわらずプレミアム価格帯を実現する超リアルなテクスチャーを求めるなか、オーバーレイ紙がクラフト芯材に取って代わりつつあります。さらに、中国製デコール紙に対する欧州のアンチダンピング関税が垂直統合を加速させ、コンバーターはマージン保護のために含浸工程の内製化を余儀なくされています。

レポートの主要ポイント

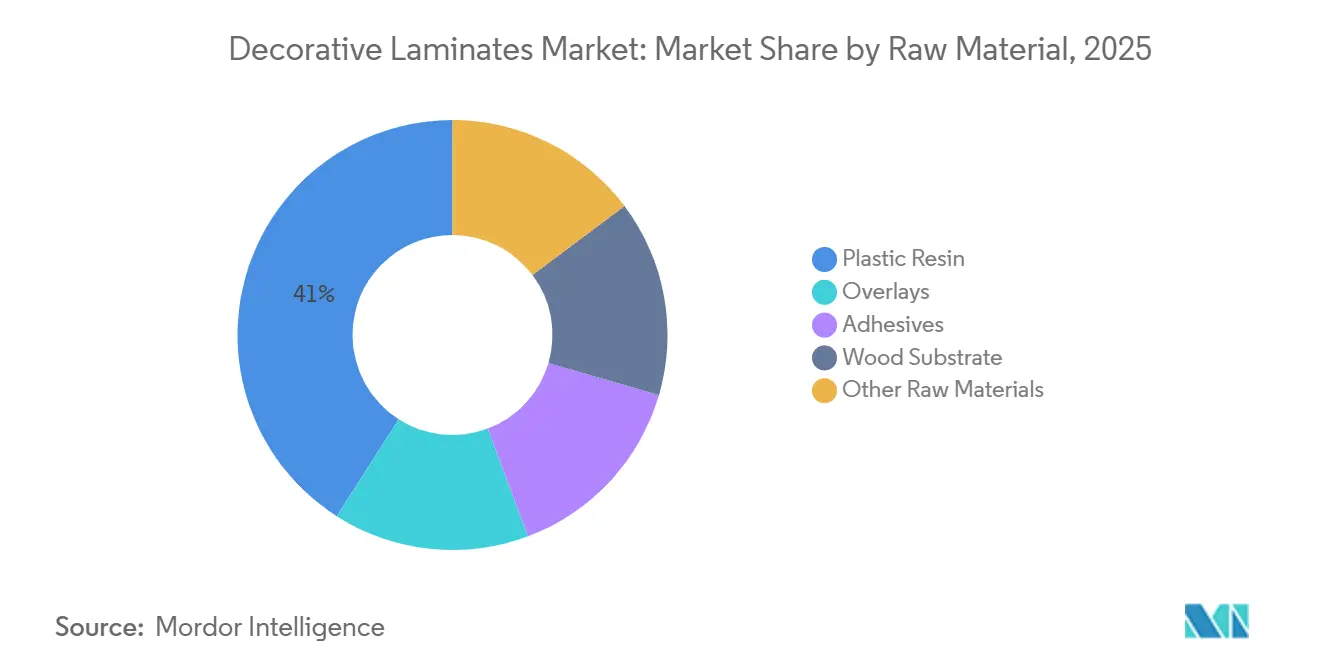

- 原材料別では、プラスチック樹脂が2025年の装飾用ラミネート市場シェアの40.96%を占めました。オーバーレイは2031年にかけて最も高い年平均成長率(CAGR)3.43%で拡大しています。

- 用途別では、家具が2025年の装飾用ラミネート市場規模において53.14%の売上シェアを維持しました。壁パネルは2031年にかけて年平均成長率(CAGR)3.21%で拡大する見込みです。

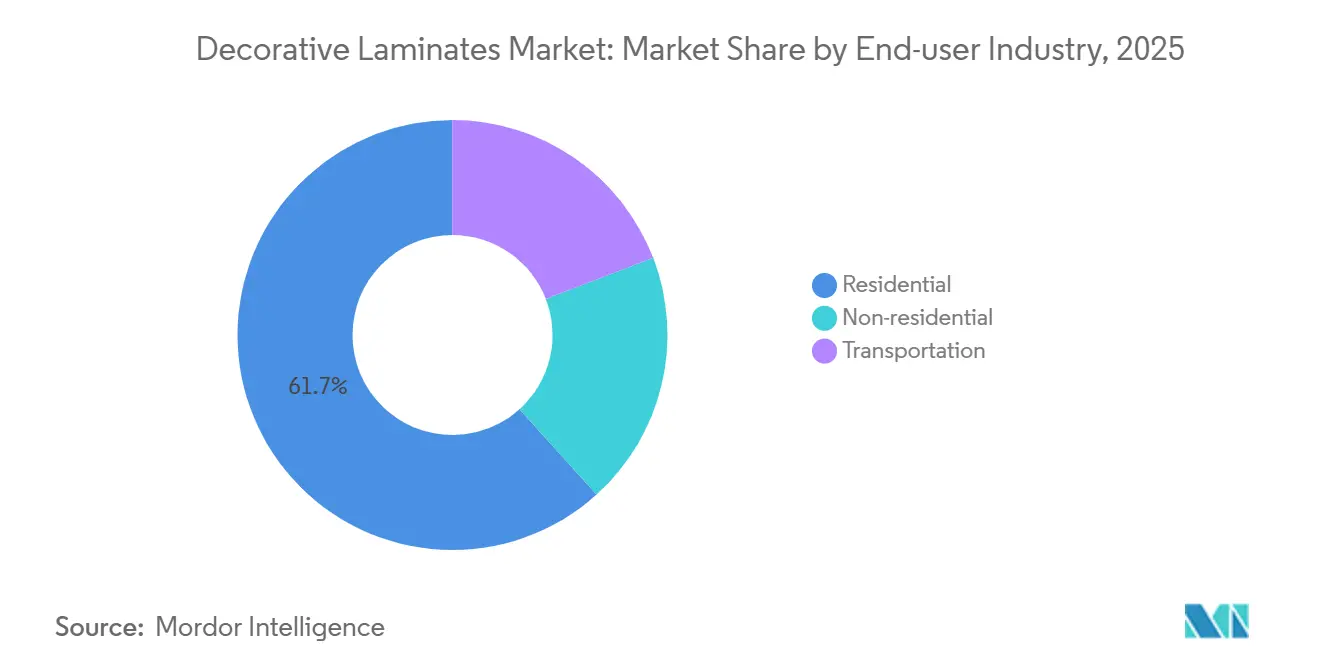

- エンドユーザー産業別では、住宅セグメントが2025年の装飾用ラミネート市場規模の61.69%を占めました。非住宅は2031年にかけて最も高い予測年平均成長率(CAGR)3.64%を記録しました。

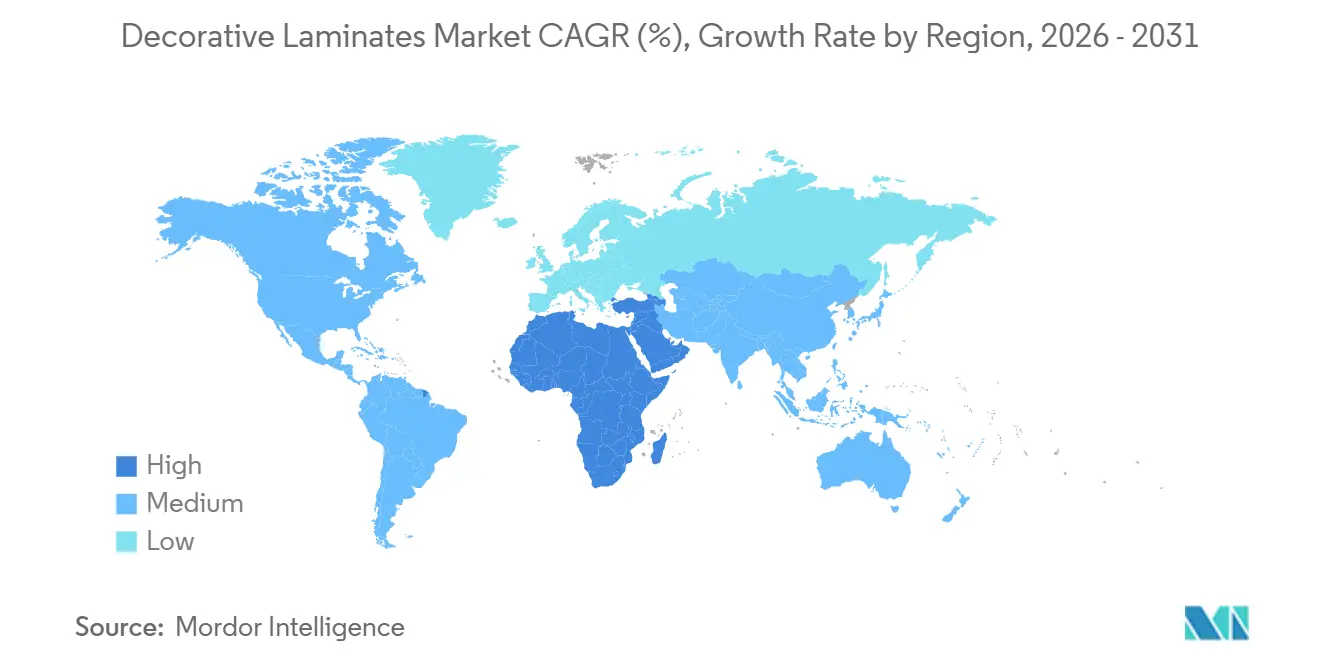

- 地域別では、アジア太平洋が2025年に38.24%と最も高い市場シェアを保持しました。ただし、中東・アフリカのシェアは予測期間(2026〜2031年)を通じて年平均成長率(CAGR)3.49%と最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の装飾用ラミネート市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋における住宅建設の急増 | +0.9% | インドが中核、中国の縮小による部分的な相殺;東南アジアへの波及 | 中期(2〜4年) |

| リノベーション需要を促進するコスト効率の高い美観 | +0.7% | 日本、北米、西欧に集中したグローバル規模 | 短期(2年以内) |

| デジタル印刷およびエンボス・イン・レジスター技術の進歩 | +0.5% | 北米とEUが早期採用;アジア太平洋での製造規模拡大 | 長期(4年以上) |

| ラミネート一体型パネルを採用したプレハブ一戸建て住宅 | +0.4% | 北米が主要市場;オーストラリアとスカンジナビアで萌芽期 | 中期(2〜4年) |

| ティアII・IIIの都市における電子商取引DIYカットシートの普及 | +0.3% | インドと東南アジアが中核;中国ティアIII都市での普及は限定的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における住宅建設の急増

インドの住宅市場は成長しています。2025年上半期には、プレミアムセグメントの住宅販売が急増し、キッチン、ワードローブ、壁パネルにおけるラミネートの需要増加につながりました。一方、中国では不動産投資が急落し、完成住宅の引き渡し件数が減少するなど、市場の低迷が続き、同地域におけるラミネート需要を抑制しました[1]中国国家統計局、「不動産開発・販売 2024年1月〜10月」、stats.gov.cn。その結果、生産者はインドのティアI都市および新興ティアII都市に注力する一方、過飽和状態にある中国の沿岸ハブでのプレゼンスを縮小するなど、在庫の再配分を進めています。インドでは記録的なオフィス賃貸が実現し、2028年まで続く小売パイプラインとともに、商業内装工事における機会が拡大しています。また、東南アジアの住宅刺激策は市場に好影響をもたらしていますが、サプライチェーンの分断が当面の取引量を抑制しています。

リノベーション需要を促進するコスト効率の高い美観

2024年度、日本のリノベーション支出は、特に高齢化社会という背景のもと、住宅所有者や開発業者が新築よりも既存資産の改修を志向するトレンドを裏付けました。木目調表面材の中でも、装飾用ラミネートはコスト効率の高さで際立っており、予算を重視したリモデリングにおいて好まれる選択肢となっています。インドや東南アジアの電子商取引DIYプラットフォームがカットサイズパネルの全国配送を開始している一方、施工者トレーニングの不足がリピート注文の減少につながり、成長ポテンシャルを制限しています。北米では老朽化した住宅ストックが引き続きリモデリング活動を牽引しています。ただし、2025年に住宅ローン金利が上昇する見通しのなか、消費者はプレミアムグレードではなく中間グレードのラミネートに移行しています。西欧でも同様の節約志向が見られますが、エネルギー改修に関する家主規制からの後押しが、この下位グレードへの移行をある程度緩和しています。

デジタル印刷およびエンボス・イン・レジスター技術の進歩

デジタルインクジェットラインは、かつて高級突き板の特徴であった精度で石材やテキスタイルのモチーフを再現できるようになりました。一方、エンボス・イン・レジスタープレスはテクスチャーと印刷をシームレスに整合させます。UnilínのLux 21ラインは両機能をインラインで統合しています。このイノベーションにより、最小経済的発注量が削減され、在庫リスクが軽減されます。Koenig & BauerのRotaJETプラットフォームは段取り替え時間を数時間から数分へと革命的に短縮しました。この効率性は、建築家主導のオーダーメイドデザインにとって極めて重要です。EUによる中国製デコール紙へのアンチダンピング関税の影響で原料コストが急騰しており、これに対応してコンバーターはマージン保護のために含浸工程の内製化を進めています。ラミネートはすでにバイオベース素材と消費後リサイクル繊維で構成されており、デジタルワークフローは具体化炭素開示への高まる要求に応える上で重要な役割を果たしています。

ラミネート一体型パネルを採用したプレハブ一戸建て住宅

北米のプレハブ建設業者は、工場段階でラミネート張りのキャビネットや壁パネルを仕様に組み込み、現場での作業と廃棄物を削減しています。注文はバルク契約として入るため、サプライヤーにとっては需要が平準化される一方、デザインは数週間前に確定する必要があります。接着剤システムはモジュール輸送中の振動や湿度変動に耐える必要があり、低VOC化学品の研究開発が進んでいます。オーストラリアとスカンジナビアでは同様のモデルが試験的に導入されていますが、アジア太平洋ではオーダーメイドの現場施工が主流であり、プレハブパネルの普及を制限しています。輸送中の損傷に対する保証リスクにより、生産者はアフターサービスの拡充を余儀なくされていますが、その代わりに生産ラインの予測可能性が向上するというトレードオフがあります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人工石、LVT、サーモフォイルによる代替 | -0.6% | グローバル規模、特に北米と西欧の中間価格帯住宅で顕著な圧力 | 短期(2年以内) |

| 欧州連合E1/E0ホルムアルデヒド排出規制への対応コスト | -0.4% | EUが中核;アジア太平洋および北米からEU向け輸出業者への波及効果 | 中期(2〜4年) |

| 木材基材のサプライチェーントレーサビリティコスト | -0.3% | EUDRによりEUが主要;FSC/PEFC認証圧力により北米が副次的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人工石、LVT、サーモフォイルによる代替

高級ビニルタイルは、耐水性とクリックロックシステムによる迅速な施工性から、水分が多い床面ゾーンで主流となっています。人工石カウンタートップは、購入者がラミネートを転売時の妥協と見なすハイエンドのキッチン・バスルームリモデルを獲得しています。サーモフォイルドアは、欧州の購入者がエッジバンド加工のラミネートフロントよりも高品質と認識するシームレスなエッジを実現します。シェア回復に向けて、ラミネートメーカーは美観的な差を縮める高解像度プリントと深いテクスチャーエンボスに注力していますが、量販セグメントでの価格同等性は依然として難しい状況です。新興市場ではコスト面からラミネートが選ばれており、グローバルな代替圧力を和らげていますが、逆転には至っていません。

欧州連合のホルムアルデヒド排出規制への対応コスト

2026年8月6日より、規則2023/1464が複合木材パネルからの排出量を0.062 mg/m³に制限します。これにより、樹脂の再調合と継続的なモニタリングが義務付けられます[2]欧州委員会、「規則2023/1464 ホルムアルデヒド制限」、ec.europa.eu。この規制を見越して、ある大手工場は捕集システムとバイオベース接着剤に投資しました。一方、中小のコンバーターはEU市場での事業統合または撤退という選択に苦慮しています。彼らは認定、試験、バッチトレーサビリティに伴う固定費負担に直面しています。EU購入者と取引するためには、輸出業者はEN 16516およびEN 717-1に基づく認証を取得する必要があります。この要件は参入障壁を高め、複数国に事業を展開する既存プレーヤーに有利に働きます。さらに、この規制はE0認証オーバーレイおよび樹脂への需要を押し上げ、原料価格の上昇をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:樹脂価格の変動が続くなかオーバーレイの採用が拡大

プラスチック樹脂は2025年の装飾用ラミネート市場の40.96%を占め、メラミンおよびフェノール系接着における中心的な役割を反映しています。しかし、オーバーレイ紙は2031年にかけて年平均成長率(CAGR)3.43%を達成する見込みであり、原材料構成の中で最も高い成長率となっています。このトレンドは、厚みを増やすことなく高精細プリントと同期エンボスを実現するオーバーレイへの建築家の需要によって牽引されています。長期契約が一般的でないアジア太平洋では、化石原料に連動したプラスチック樹脂の価格設定が慎重なコスト転嫁を必要としています。

オーバーレイの成長は、EUによる中国製デコール紙へのアンチダンピング関税の賦課によってさらに促進されています。この動きにより、欧州のコンバーターは安定した供給を確保するために内製含浸方式の採用を促されています。一方、接着剤サプライヤーはバイオベースのホルムアルデヒドフリーシステムを導入しています。これらのシステムはプレミアム価格を要求しますが、生産者が厳格な上限基準を遵守する上で役立ちます。木材基材は引き続き重要ですが、EUの森林破壊防止規則(EUDR)により監査コストが増加しています。ただし、FSCまたはPEFC認証を持つ製材所は現在、価格面での優位性を活かせる立場にあります。認証取得量の増加に伴い、リサイクル木材含有量に関連する装飾用ラミネート市場のセグメントは、バージン繊維量の成長を上回ると予測されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:家具が成熟するなか壁パネルがシェアを拡大

家具は2025年に53.14%と需要を主導し、組み立て式キャビネットやモジュラーワークステーションによって支えられています。しかし、壁パネルは他のすべての用途を上回り、2031年にかけて年平均成長率(CAGR)3.21%で拡大する見込みです。特にインドと湾岸諸国における商業内装工事では、高トラフィックと厳しい工期に対応できるラミネート張りパーティションが指定されています。

ホテルや小売のデザイナーは、コンクリート、テキスタイル、レザーのテクスチャーを再現するエンボス・イン・レジスタープリントをますます好むようになっており、従来の塗料や壁紙からの転換が進んでいます。かつてフローリングで強固な地位を占めていたラミネートは、耐水性LVTに市場を奪われつつあります。欧州では、サーモフォイルフロントがキャビネットドアに浸透しています。日本の非住宅リノベーション受注は、フローリングから装飾的な壁面クラッディングへと焦点を移しています。その結果、壁パネルにおける装飾用ラミネートの市場シェアは、特に短工期・低VOC表面材を優先するホスピタリティ改修において、着実な上昇が見込まれています。

エンドユーザー産業別:商業スペースが将来の成長を牽引

住宅購入者は2025年に61.69%の取引量を消費しましたが、オフィス、小売、ホスピタリティの内装工事が成長エンジンとなり、非住宅需要は2031年にかけて年平均成長率(CAGR)3.64%で拡大すると予測されています。この楽観的な見通しは、2024年のインドにおける旺盛なオフィス賃貸活動と堅調な小売パイプラインによって裏付けられており、受付デスク、洗面所ブース、展示什器などへの強い需要を示しています。

日本の非住宅リノベーション支出は、成熟市場におけるトレンドを浮き彫りにしています:新築よりも改修サイクルへの設備投資を優先する傾向です。輸送内装はニッチながら収益性が高く、特に自動車グレードのラミネートが電気自動車の軽量化に重要な役割を果たしています。中国の継続的な低迷がグローバルな住宅取引量を圧迫し続けている一方、インドの2025年度における住宅完成実績は注目すべき対抗軸を提供しています。さらに、プレハブ工場向けの装飾用ラミネート市場は、これらのモジュールが出荷前にキャビネットや壁パネルをシームレスに組み込むため、従来のエンドユーザー区分に挑戦しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に38.24%の売上を占めましたが、成長は二極化しています。インドは住宅市場の急成長の瀬戸際にあり、記録的な商業賃貸とともに、家具や壁パネルにおけるラミネートの急速な普及が見られます。一方、中国は2024年1月から10月にかけて完成住宅の引き渡し件数が大幅に減少しており、サプライヤーは輸出受注の追求または改修ニッチへの注力を余儀なくされています。また、日本の多額のリノベーション支出は、新築から改修へという広範なトレンドを示しており、老朽化した住宅ストックが同様の転換を促している韓国でも同じ傾向が見られます。

北米では、リモデリングとプレハブ住宅が新築の減速を補い、安定した市場が形成されています。ただし、2025年の住宅ローン金利の急上昇が一部の任意改修を抑制しています。欧州は2026年8月のホルムアルデヒド規制上限に備えており、装飾用ラミネート市場に影響を与えています。EGGERのドイツにおける新生産ラインは、規制対応に必要な資本の大きさを示しています。また、中国製デコール紙へのアンチダンピング関税が大陸全体のコンバーターに圧力をかけており、地域内の含浸資産への関心が高まっています。

中東・アフリカは2031年にかけて最も高い地域別年平均成長率(CAGR)3.49%を達成すると予測されています。サウジアラビアとアラブ首長国連邦では、大型プロジェクトがラミネート張りの内装ソリューションを採用しており、厳格な納期遵守の必要性が強調されています。同時に、一人当たり所得の上昇が住宅改修の急増を促しています。南米は取引量では小規模ですが、ブラジルの都市化トレンドが後押しとなっています。進化する規制環境と建設の循環的な性質を踏まえ、地域サプライヤーは規制対応に必要な資本と能力展開に必要な機動性のバランスを取るという微妙な対応を迫られています。

競合ランドスケープ

装飾用ラミネート市場は中程度に分散しています。排出試験ラボを持たない中小企業は、2026年8月の期限前にニッチ特化か大手との合併かの選択を迫られています。電子商取引に特化したブランドはインドのティアII・IIIの都市でカットシートパックを展開していますが、リピート販売を確保するには施工者不足の解消が課題です。FSCおよびPEFC認証は欧州と北米での入札要件となりつつあり、コスト増加をもたらす一方で公共セクタープロジェクトへの参入機会を開いています。能力増強が規制適合工場に集中するなか、供給は高コストの小規模製材所から複数国にサービスを提供できる地域ハブへと移行する可能性が高いです。

装飾用ラミネート産業のリーダー企業

Wilsonart LLC

Greenlam Industries Limited

Broadview Holding

Kronoplus Limited

Egger

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Rushil Decor Limitedはグジャラート州イトラ村に新製造施設を開設し、大判装飾用ラミネートシートの商業生産を開始しました。新設ユニットは第1フェーズで年間約120万枚(1mm厚シートベース)の生産能力を持つよう設計されています。

- 2025年3月:Formica CorporationはDecoMetalラミネートラインをHomapalにリブランドしました。Homapalはドイツのヘルツベルク・アム・ハルツを拠点とし、世界的なリアルメタルおよびマグネティックラミネートメーカーです。このコレクションは北米の建築用金属製品を代表するものとなります。

世界の装飾用ラミネート市場レポートの調査範囲

装飾用ラミネートは、フェノール系およびメラミン系のプラスチック樹脂を含浸させたクラフト紙の層に装飾紙を重ね、高圧または低圧で木材系基材に接着した多用途の表面材として定義されます。家具、キャビネット、フローリング、壁パネルに広く使用され、耐久性、美観性、耐性に優れた仕上げを提供します。

市場は原材料、用途、エンドユーザー産業、地域別にセグメント化されています。原材料別では、プラスチック樹脂、オーバーレイ、接着剤、木材基材、その他の原材料にセグメント化されています。用途別では、家具、キャビネット、フローリング、壁パネル、その他の用途にセグメント化されています。エンドユーザー産業別では、住宅、非住宅、輸送にセグメント化されています。レポートは15カ国の市場規模と予測も対象としています。各セグメントの市場規模と予測は売上(米ドル)に基づいて算出されました。

| プラスチック樹脂 |

| オーバーレイ |

| 接着剤 |

| 木材基材 |

| その他の原材料 |

| 家具 |

| キャビネット |

| フローリング |

| 壁パネル |

| その他の用途 |

| 住宅 |

| 非住宅 |

| 輸送 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 原材料別 | プラスチック樹脂 | |

| オーバーレイ | ||

| 接着剤 | ||

| 木材基材 | ||

| その他の原材料 | ||

| 用途別 | 家具 | |

| キャビネット | ||

| フローリング | ||

| 壁パネル | ||

| その他の用途 | ||

| エンドユーザー産業別 | 住宅 | |

| 非住宅 | ||

| 輸送 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在の装飾用ラミネート市場規模と予測成長率は?

2026年に88億8,000万米ドルであり、年平均成長率(CAGR)3.01%で2031年までに103億米ドルに達すると予測されています。

2031年にかけて最も速く成長する原材料セグメントはどれですか?

オーバーレイ紙は年平均成長率(CAGR)3.43%を達成する見込みであり、プラスチック樹脂や接着剤を上回ります。

なぜラミネート需要において壁パネルが家具を上回る勢いを見せているのですか?

商業内装工事とホスピタリティ改修では、石材やテキスタイルの仕上げを模倣した短工期・エンボス加工の壁パネルが好まれています。

最も高い予測年平均成長率(CAGR)を示す地域はどこですか?

中東・アフリカは、サウジアラビアとアラブ首長国連邦の大型プロジェクトを牽引役として、2031年にかけて年率3.49%の成長が予測されています。

最終更新日: